BAB II

EKSPLORASI ISU BISNIS

2.1 Konsep dan Sejarah Asuransi Jiwa

2.1.1 Dasar Pengertian Asuransi Jiwa

Pada hakekatnya, asuransi jiwa adalah suatu pelimpahan risiko (Risk Shifting) atas kerugian keuangan (Financial Loss) oleh satu pihak yang disebut Tertanggung kepada pihak lain yang disebut Penanggung. Risiko yang dilimpahkan kepada Penanggung bukanlah risiko hilangnya jiwa seseorang melainkan kerugian keuangan sebagai akibat dari hilangnya jiwa seseorang atau karena mencapai usia tua sehingga tidak produktif lagi.

Dalam kehidupan, seorang manusia memiliki nilai sosial dan nilai agama yang keduanya tidak dapat diukur, serta nilai ekonomi yang dapat diukur. Nilai ekonomi hidup manusia memiliki relevansi dengan perasuransian jiwanya. Pihak yang paling berkepentingan dengan nilai ekonomi seorang manusia adalah lingkungan manusia itu sendiri, yang pada umumnya adalah pasangan hidupnya, anak-anaknya, maupun sanak saudaranya. Sebagai contoh, nilai ekonomi seorang kepala keluarga adalah sama dengan kapasitas penghasilannya. Jika nilai ekonomi hidup seorang kepala keluarga hilang atau berkurang, maka istri, anak-anak, dan sanak saudara atau pihak-pihak yang berkepentingan dengannya akan langsung menderita kerugian.

2.1.2 Konsep Asuransi Jiwa

Konsep asuransi jiwa sendiri berangkat dari nilai ekonomi hidup manusia (Economic Value of Human Life). Sebagai dasar perhitungan yang lazim digunakan untuk menentukan nilai ekonomi hidup manusia adalah nilai sekarang dari seluruh pendapatan yang diharapkan dapat diterima seseorang pada umur sekarang sampai umur tua. Nilai ekonomi hidup manusia ini akan tercermin dari

besarnya proteksi atau – dalam terminologi asuransi jiwa – jumlah Uang Pertanggungan yang tidak terlalu besar (over insured) atau terlalu kecil (under insured).

2.1.3 Prinsip Umum Asuransi Jiwa

Ada empat prinsip umum yang melandasi asuransi jiwa yaitu: • Prinsip Ekonomi

Prinsip ini memandang bahwa seorang manusia sepanjang hidupnya selalu dihadapkan pada kemungkinan terjadinya peristiwa-peristiwa yang dapat menyebabkan hilang atau berkurangnya nilai ekonomisnya baik bagi dirinya sendiri, keluarga, maupun pihak lain yang berkepentingan dengannya misalnya perusahaan tempat ia bekerja. Alasan nilai ekonomi inilah yang mendorong manusia menggunakan jasa asuransi jiwa untuk melindungi dirinya secara ekonomi. Ada tiga jenis risiko yang mempengaruhi nilai ekonomi hidup manusia yaitu

1. Risiko Kematian

Peristiwa ini pasti terjadi namun tidak diketahui secara tepat kapan terjadinya. Peristiwa kematian yang terlalu dini akan menyebabkan hilangnya penghasilan seseorang sehingga sangat berpotensi menimbulkan kesulitan ekonomi bagi keluarga yang ditinggalkan dan menjadi tanggungannya.

2. Risiko Hari Tua

Di usia tua, seseorang akan menjadi tidak produktif lagi sehingga akan membawa dampak ekonomis bagi mereka yang menanggungnya.

3. Risiko Kecelakaan / Sakit

Sama seperti risiko kematian, risiko kecelakaan atau sakit tidak dapat diketahui secara tepat kapan terjadinya. Selain berpotensi menyebabkan kematian, kecelakaan atau sakit juga dapat menyebabkan cacat tubuh yang akan menghilangkan kemampuan seseorang untuk bekerja secara produktif sehingga secara langsung akan menurunkan nilai ekonominya.

• Prinsip Kerjasama

Prinsip ini memandang bahwa asuransi jiwa pada dasarnya merupakan suatu bentuk kerjasama dari orang-orang yang ingin menghindari, atau setidaknya memperkecil kerugian akibat terjadinya risiko. Kerjasama itu diwujudkan antara orang-orang ini dengan suatu perusahaan asuransi jiwa.

• Prinsip Aktuaria

Prinsip Aktuaria ini digunakan dalam menentukan hubungan antara hak dan kewajiban yang dinyatakan dalam jumlah tertentu seperti Uang Pertanggungan, Premi, Nilai Tunai, dan lain-lain.

• Prinsip Hukum

Didalam Prinsip Hukum, dikenal Insurable Interest atau ‘Kepentingan yang Dapat Diasuransikan’. Adapun yang menjadi dasar Insurable Interest adalah: 1. Hubungan Darah

Harus ada hubungan darah antara Tertanggung dan Pemegang Polis, misalnya antara orangtua dan anaknya.

2. Hubungan Bisnis dan Keuangan

Harus ada hubungan bisnis dimana penerima manfaat akan mengalami kerugian jika Tertanggung meninggal dunia, misalnya antara perusahaan dan karyawannya, atau kreditur dan debitur.

2.1.4 Manfaat Asuransi Jiwa

Ada lima macam manfaat yang dapat diberikan asuransi jiwa antara lain : • Sebagai sarana menabung

Untuk mengatasi keadaan yang bersifat darurat maupun untuk persiapan masa depan, seseorang cenderung menabung di bank. Keberhasilan menabung di bank untuk mencapai nilai nominal tertentu tergantung 3 faktor yaitu disiplin menabung, nominal uang yang ditabung secara konsisten, dan lama atau waktu menabung. Dengan menabung di asuransi jiwa, mendidik seseorang agar menabung dengan disiplin, teratur, dan kontinyu karena kelalaian dalam

membayar premi akan menyebabkan batalnya polis yang menjadikan Tertanggung tidak menerima manfaat proteksi lagi.

• Sebagai alat perlindungan nilai ekonomi keluarga

Bagi sebuah keluarga, seorang kepala keluarga yang ideal juga merupakan pencari nafkah utama dan mencintai keluarganya. Mencintai keluarga harus diwujudkan dengan selalu menyediakan dana agar dapat memenuhi kebutuhan serta menjaga kelangsungan hidup keluarganya walaupun risiko kehilangan nilai ekonomi akan dialaminya. Risiko kehilangan nilai ekonomi ini bisa disebabkan karena meninggal terlalu cepat maupun hidup terlalu lama.

Peristiwa meninggal terlalu cepat akan menciptakan lima macam kebutuhan pokok yaitu:

1. Dana Pemutihan

Merupakan sejumlah uang yang diperlukan oleh pelaksana wasiat untuk mempertahankan keutuhan harta orang yang meninggal. Jumlah ini harus lebih dulu tersedia sebelum ahli waris menerima bagian dari harta peninggalan. Fungsi dana pemutihan antara lain untuk membayar biaya penguburan, rekening-rekening almarhum yang belum dibayar, hutang-hutang almarhum atau pinjaman perusahaan milik almarhum, biaya perawatan sebelum meninggal, biaya jasa pengacara dan pelaksana wasiat, dan pajak-pajak.

2. Dana Penyesuaian

Merupakan dana yang diperlukan untuk dipakai hingga janda / duda dan keluarga yang ditinggalkan dapat menyesuaikan diri terhadap situasi hidup yang baru. Dana penyesuaian ini adalah biaya hidup yang dibutuhkan keluarga hingga muncul pencari nafkah baru dalam keluarga tersebut. 3. Dana Pendidikan

Merupakan dana yang dipersiapkan terutama untuk biaya pendidikan anak-anak.

4. Pendapatan Keluarga

Merupakan nilai ekonomi almarhum untuk memenuhi kebutuhan hidup keluarga dan menjadi hilang karena meninggalnya almarhum.

5. Biaya Hidup Janda / Duda

Merupakan biaya hidup yang sewajarnya diusahakan oleh pencari nafkah untuk menjamin masa depan pasangannya apabila pencari nafkah meninggal.

Sedangkan peristiwa hidup terlalu lama akan menyebabkan seseorang mengalami masa yang tidak produktif sehingga yang bersangkutan tidak mampu menciptakan nilai ekonomis lagi, padahal dirinya masih memiliki kebutuhan-kebutuhan hidup, baik untuk keperluan sehari-hari maupun untuk perawatan kesehatan. Untuk mengantisipasi hal ini, sangat dianjurkan seseorang memiliki Dana Pensiun. Adanya dana pensiun mencegah seseorang yang telah berusia lanjut menjadi beban bagi anak-anaknya, sanak saudaranya, atau orang lain. • Sebagai alat bisnis

Asuransi bermanfaat untuk melindungi harta-harta yang dapat berupa: 1. Proteksi Kredit

Jika seseorang semasa hidupnya pernah meminjam uang dari bank, maka orang tersebut harus memberikan jaminan minimal sebanding dengan nilai pinjaman yang diberikan oleh bank. Jika tidak dipenuhi, maka bank akan mendaftarkan peminjam ini kepada perusahaan asuransi jiwa untuk mendapatkan proteksi senilai dana yang dipinjam.

2. Proteksi Hipotik Rumah

Jika seseorang membeli rumah secara kredit dengan masa cicilannya cukup lama, maka pembeli rumah secara otomatis akan diikutsertakan dalam program asuransi sehingga risiko apapun yang mungkin menimpa pembeli rumah tidak akan merugikan developer maupun keluarga yang ditinggalkan karena tidak menimbulkan beban hutang.

3. Proteksi Orang Penting

Jika seorang karyawan didalam suatu perusahaan merupakan orang penting atau figur kunci keberhasilan perusahaan, maka orang tersebut akan diasuransikan karena ketiadaan orang tersebut secara mendadak akan sangat berpotensi menyebabkan gejolak dalam perusahaan. Apalagi bukanlah hal yang mudah untuk mencari pengganti orang kunci dan

dibutuhkan waktu untuk mendidik orang baru menempati posisinya, sehingga dengan diasuransikannya orang kunci tersebut, dapat diciptakan stabilitas bagi perusahaan.

• Sebagai alat pemelihara harta dan kekayaan

Di sejumlah negara maju, pada saat seorang kepala keluarga meninggal, maka harta kekayaannya akan langsung dikenakan pajak yang cukup besar oleh negara. Oleh karena itu, asuransi jiwa merupakan pengganti dari pajak yang harus dibayarkan.

• Sebagai alat investasi

Terdapat berbagai macam instrumen investasi yang masing-masing memiliki karakteristik dan profil risikonya sendiri. Investasi di asuransi jiwa merupakan salah satu investasi yang aman dan prospektif karena modal yang dibutuhkan relatif kecil jika dibandingkan dengan bisnis konvensional, ada unsur kepastian atas dana yang diinvestasikan dan tingkat pertumbuhan dana relatif tinggi, serta telah dilengkapi dengan proteksi terhadap nasabahnya.

2.1.5 Sejarah dan Perkembangan Asuransi Jiwa

Pada tahun 706, berdiri The Amicable of London sebagai suatu perusahaan asuransi jiwa berdarkan prinsip gotong royong. Kira-kira 1000 tahun kemudian, berdiri The Equitable of London yang lebih maju dan mulai menggunakan jasa underwriter dalam proses seleksi risiko asuransi jiwa.

Di Amerika, industri asuransi jiwa mulai berkembang seiring dengan eksodus besar-besaran penduduk Eropa ke Amerika. Sejak tahun 1840, mulai berdiri beberapa lembaga asuransi jiwa mutual seperti The New England Mutual Life Insurance Company, The Mutual Life Insurance of New York, dan The State Mutual Life Insurance Company of Worchester.

Di Asia, perusahaan asuransi jiwa yang pertama kali berdiri adalah Meiji Life Insurance Company pada tahun 1882 di Jepang. Disusul kemudian Teikoku Life Insurance Company pada tahun 1888 dan Nippon Life Insurance Company pada tahun 1893. Persaingan yang tajam dan tidak sehat serta kekalahan Jepang

pada Perang Dunia II mengakibatkan bangkrutnya 40 perusahaan asuransi jiwa di Jepang dan baru mulai tumbuh kembali secara drastis seiring dengan rehabilitasi ekonomi pada tahun 1948.

Sedangkan di Indonesia sendiri, perusahaan asuransi jiwa pertama adalah Nederlandsche Indesche Levensverzekeringen Lijfrente Maatschappij yang dimiliki oleh Belanda dan berdiri pada tahun 1859. Pada saat ini sudah ada lebih dari 50 perusahaan asuransi jiwa di Indonesia.

2.2 Situasi Industri

Menurut karakteristik industri asuransi jiwa, terdapat lima kekuatan yang saling berinteraksi yaitu:

• Pesaing

Di Indonesia, AXA Financial Indonesia bukanlah satu-satunya perusahaan yang menyediakan jasa sejenis. Setidaknya ada 18 perusahaan selain AXA Financial Indonesia yang memiliki lingkup bidang usaha yang sama, antara lain : AIG Lippo Life, Prudential Life Assurance, Bumiputera 1912, Bringin Jiwa Sejahtera, AIA Indonesia, Indolife Pensiontama, Jiwasraya, BNI Life, Panin Life Tbk, Allianz Life Indonesia, Sunlife Financial Indonesia, Sequis Life, Manulife Indonesia, Central Asia Raya, Eka Life, Cigna, Equity Financial Solution, Adisarana Wana Artha, dan Astra CMG Life.

• Ancaman pendatang baru

Jika pada awalnya industri asuransi dikuasai oleh pemain lokal, saat ini sudah ada beberapa perusahaan asuransi multi nasional yang telah memasuki pasar Indonesia antara lain AXA (Prancis), Prudential (Inggris), Manulife (Kanada), Allianz (Jerman). Dengan jumlah penduduk sebanyak 260 juta jiwa dan hanya sekitar 12% dari penduduk yang telah memiliki polis asuransi jiwa atas nama sendiri, Indonesia merupakan pasar yang sangat potensial bagi pemain-pemain di industri asuransi jiwa. Dengan kondisi ekonomi yang stabil dan bertumbuh, sangat dimungkinkan masuknya perusahaan asuransi jiwa asing lain ke Indonesia.

• Ancaman subsitusi

Secara khusus tidak ada ancaman subsitusi karena industri asuransi jiwa yang bersifat unik dan telah merupakan salah satu industri yang telah berumur sangat panjang. Namun ada produk subsitusi yang berpotensi menjadi ancaman bagi produk asuransi jiwa yaitu reksadana yang memiliki karakteristik hampir sama dengan produk unit link. Menurut Undang-Undang no 8 tahun 1995 mengenai pasar modal, reksadana didefinisikan sebagai suatu wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portfolio oleh manajer investasi. Kekurangan instrumen reksadana bila dibandingkan dengan unit link sebagai produk perusahaan asuransi adalah ketiadaan proteksi bagi nasabahnya. • Kekuatan pembeli

Dengan semakin banyaknya penyedia jasa asuransi jiwa, pembeli memiliki kekuatan tawar yang semakin besar dalam memutuskan pembelian. Namun disisi lain, beragamnya informasi mengenai produk dan jasa finansial sangat berpeluang menjadikan pembeli kesulitan dalam menentukan pilihan. Oleh karena itu, pembeli biasanya cenderung membeli dari agen yang telah mereka kenal dan mereka percaya.

• Pemerintah

Didalam industri asuransi jiwa, pemerintah memainkan peranan yang tidak kecil dalam menetukan arah gerak industri. Terdapat beberapa peraturan pemerintah mengenai regulasi asuransi jiwa antara lain Peraturan no 225 tahun 1993 mengenai 5% dana dari seluruh biaya untuk pengembangan sumber daya manusia perusahaan asuransi, Surat Keputusan Menteri Keuangan No 425/KMK.06/2003 dan No 426/KMK.06/2003 tentang agen asuransi yang memasarkan produk perusahaan asuransi, Peraturan Pemerintah / Keputusan Menteri Keuangan tentang Ketentuan Risk Based Capital (RBC) dimana secara bertahap ketentuan RBC diberlakukan yaitu untuk tahun 2002 mencapai 75 persen, tahun 2003 sebesar 100 persen, dan tahun 2004 sebesar 120 persen.

Peranan Pemerintah ini tidak lepas dari kenyataan bahwa asuransi merupakan salah satu dari tiga pilar ekonomi nasional, dimana kedua sektor yang lain adalah perbankan dan pasar modal. Asuransi jiwa dan perbankan memiliki kemiripan dalam hal pengumpulan dana masyarakat. Perbedaan mendasar adalah dalam hal karakteristik durasi pengumpulan dana, dimana perbankan menerima dan mengakumulasi dana melalui berbagai produk dan layanan yang bersifat jangka pendek, sedangkan asuransi jiwa menerima dan mengakumulasi dana yang sifatnya jangka panjang. Menurut data bisnis asuransi jiwa, total aset di sektor perbankan hingga triwulan I/2007 mencapai Rp 1,705 triliun. Sedangkan total aset sektor asuransi jiwa sebesar Rp 66,4 triliun. Perbedaan ini merupakan sinyal bahwa industri asuransi bisa dimaksimalkan kapasitasnya untuk memperkokoh pilar ekonomi bangsa dengan menghimpun dana jangka panjang dari masyarakat pemodal dan menempatkannya pada berbagai produk investasi di pasar uang dan pasar modal sehingga mendorong pergerakan ekonomi makro.

2.3 Proses Bisnis Perusahaan

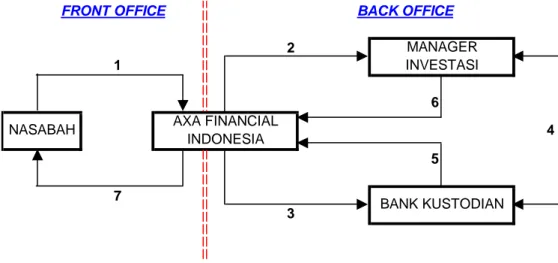

Proses bisnis perusahaan dapat dilihat pada gambar berikut:

Gambar 2.1 Proses Bisnis Perusahaan 2 1 6 5 7 3 MANAGER INVESTASI BANK KUSTODIAN 4 BACK OFFICE AXA FINANCIAL INDONESIA NASABAH FRONT OFFICE

Proses bisnis perusahaan dapat dibedakan menjadi dua area yaitu front office dan back office sebagaimana tampak pada diagram alir diatas. Di area front office, terdapat interaksi antara nasabah dengan AXA Financial Indonesia yang diwakili oleh Financial Officer. Pada area back office, terjadi interaksi antara AXA Financial Indonesia dengan Manajer Investasi dan Bank Kustodian. Untuk lebih jelasnya, setiap tahap akan dijelaskan dengan lebih rinci sebagai berikut: • Tahap 1

Pada tahap awal ini, nasabah yang telah memutuskan untuk membeli polis asuransi jiwa akan mengisi Surat Permintaan Asuransi Jiwa (SPAJ). Pengisian SPAJ oleh nasabah dilakukan dengan didampingi Financial Officer yang akan membantu nasabah mengisi SPAJ dengan benar dan memastikan bahwa nasabah, secara fisik dan mental nampak sehat dan berada dalam keadaan layak untuk diasuransikan, termasuk diantaranya adalah menandatangani SPAJ dalam keadaan bebas dan tanpa tekanan dari pihak manapun. Setelah proses pengisian SPAJ, dilakukan proses pembayaran premi pertama baik secara tunai kepada Financial Officer maupun secara transfer yang ditujukan ke rekening AXA Financial Indonesia. Setelah SPAJ yang telah diisi beserta premi pertama diserahkan kepada Financial Officer, maka proteksi terhadap nasabah dianggap telah berjalan. Kemudian, Financial Officer akan mengirim SPAJ asli dan premi pertama kekantor pemasaran AXA Financial Indonesia terdekat. Kepada nasabah akan diberikan Tanda Terima Premi Sementara (TTPS) yang berfungsi sebagai bukti bahwa nasabah telah menyerahkan SPAJ dan premi pertama dan oleh karenanya telah berhak atas proteksi.

• Tahap 2

Setelah SPAJ diterima di kantor AXA Financial Indonesia, SPAJ tersebut dipelajari dan dilakukan seleksi risiko. Seleksi risiko adalah proses penafsiran jangka hidup seseorang (calon tertanggung) yang dikaitkan dengan besarnya risiko untuk menentukan besarnya premi. Seleksi risiko ini dilakukan dengan tujuan untuk memastikan agar setiap tertanggung membayar premi sesuai dengan tingkat risikonya dan menjaga kelangsungan asuransi sehingga tidak merugikan perusahaan. Berkaitan dengan hal itu, maka risiko dalam asuransi

jiwa dibagi atas risiko yang dapat diasuransikan dimana permintaan proteksi asuransi jiwa oleh calon tertanggung dapat dipenuhi, dan risiko yang tidak dapat diasuransikan sehingga permintaan proteksi asuransi jiwa oleh calon tertanggung tidak dapat dipenuhi. Selain dilakukan seleksi risiko, juga dilakukan verifikasi transfer dana oleh nasabah. Apabila verifikasi transfer dana dan seleksi risiko telah dilalui, maka dana tersebut ditransfer ke manajer Investasi. Kemudian AXA Financial Indonesia akan melakukan penerbitan polis asuransi jiwa atas nama nasabah dengan jangka waktu maksimum 10 hari kerja.

• Tahap 3

Pada tahap ini, secara bersamaan dengan transfer dana ke manajer investasi, AXA Financial Indonesia menginformasikan penempatan dana ke instrumen investasi yang diinginkan nasabah kepada Bank Kustodian. Fungsi Bank Kustodian adalah sebagai tempat menyimpan dan memelihara pembukuan dan catatan mengenai kegiatan penitipan nilai investasi Maestro Link Plus, mencatat semua perubahan dalam portfolio Maestro Link Plus, dan menyimpan fisik instrumen investasi. Dengan demikian bisa disimpulkan bahwa Bank Kustodian berfungsi untuk memenuhi persyaratan transparansi pengelolaan dana dan menjalankan fungsi administrasi. Selain fungsi tersebut, Bank Kustodian juga berfungsi menghitung nilai aktiva bersih setiap hari dari seluruh jenis dana yang ada di Maestro Link Plus.

• Tahap 4

Pada tahap ini, manajer investasi setelah menganalisis kondisi investasi, dan meminta konfirmasi penempatan dana nasabah dari Bank Kustodian, akan melakukan kegiatan investasi atas dana nasabah. Manajer investasi secara spesifik akan menentukan pilihannya untuk membeli instrumen-instrumen investasi dalam batasan instrumen investasi yang diinginkan nasabah. Dengan demikian dapat disimpulkan bahwa manajer investasi adalah suatu lembaga yang mengelola sejumlah dana, baik berupa dana mutual, dana pensiun, dana asuransi, maupun dana perbankan, agar dana tersebut dapat memberikan hasil

maksimal dengan risiko seminimal mungkin. Selanjutnya, fisik dari instrumen investasi yang telah dibeli tersebut akan disimpan di Bank Kustodian.

• Tahap 5

Pada tahap ini, Bank Kustodian yang telah menghitung nilai aktiva bersih akan melaporkan nilai aktiva bersih masing-masing dana Maestro Link Plus kepada AXA Financial Indonesia. Setelah mendapatkan laporan, maka AXA Financial Indonesia akan menerbitkan nilai aktiva bersih tersebut dalam harian Bisnis Indonesia.

• Tahap 6

Pada tahap ini, manajer investasi akan memberikan laporan kinerja investasi kepada AXA Financial Indonesia

• Tahap 7

Setelah polis asuransi jiwa dan surat pernyataan transaksi nasabah diterbitkan, maka Financial Officer bertanggung jawab untuk mengantarkan polis tersebut kepada nasabah. Sebelum mengantarkan polis, Financial Officer berkewajiban untuk memeriksa kesesuaian isi polis dan mempersiapkan pelayanan purna jual lainnya. Selain itu Financial Officer juga berkewajiban untuk menjelaskan kepada nasabah segala manfaat yang diberikan AXA Financial Indonesia sesuai yang tercantum pada polis dan menjelaskan prosedur klaim kepada nasabah.

Bertindak sebagai Bank Kustodian adalah Deutsche Bank yang didirikan pada tahun 1870 di Jerman. Deutsche Bank telah memberikan pelayanan sekuritas dan kustodian di Indonesia sejak tahun 1994 dan kini melayani 196 badan usaha baik domestik maupun internasional. Dari Standard and Poor’s, Deutsche Bank memperoleh rating AA sedangkan dari Moody’s Investor Services, memperoleh rating Aa3.

Sedangkan yang bertindak sebagai manajer investasi adalah: • Schroders Investment Management Indonesia

Merupakan manajer investasi yang didirikan pada tahun 1804 di Inggris dan mendapat peringkat A dari Standard and Poor’s. Diseluruh dunia, Schroders mengelola dana sebesar USD 160 milliar. Ijin operasi di Indonesia diperoleh

dari BAPEPAM pada tahun 1991 dan per 31 Oktober 2005 telah mengelola dana sebesar Rp 9 trilliun. Schroders Investment Management Indonesia mengelola dana Maestro Link Fixed Income Plus Rupiah, yang menawarkan hasil pengembangan investasi dalam periode jangka menengah melalui investasi nilai rupiah pada obligasi dan instrumen pendapatan tetap seperti deposito dan Sertifikat Bank Indonesia, juga sedikit proporsi penempatan pada saham. Pilihan jenis investasi ini memiliki tingkat risiko sedang.

• AXA Asset Management Investment Indonesia

Merupakan manajer investasi yang didirikan pada tahun 1993 dan merupakan bagian dari grup AXA. AXA Asset Management Investment Indonesia mengelola dana Balanced Fund Rupiah, yang menawarkan hasil pengembangan investasi dalam jangka menengah melalui investasi nilai rupiah pada saham dan obligasi atau instrumen pendapatan tetap lainnya seperti deposito dan Sertifikat Bank Indonesia. Pilihan jenis investasi ini memiliki tingkat risiko sedang – tinggi.

• Fortis Investment

Merupakan manajer investasi paling terkemuka, aman dan menguntungkan yang berpusat di Eropa. Hingga bulan Desember 2005 telah memiliki dana kelolaan sebesar 105,1 miliar Euro dan mendapatkan peringkat sangat baik (AM2) dari Fitch Rating pada bulan Juni 2005. Sejak 1992, mengelola portfolio investor di Indonesia dan per 6 Juni 2006 memiliki dana kelolaan Rp 3,4 triliun. Fortis Investment mengelola dana Equity Fund Rupiah, yang menawarkan hasil pengembangan investasi dalam jangka panjang melalui investasi nilai rupiah pada saham dan sedikit proporsi penempatan pada instrumen pasar uang seperti deposito dan Sertifikat Bank Indonesia. Pilihan jenis investasi ini memiliki tingkat risiko tinggi.

• CIMB-GK Securities Indonesia

Merupakan manajer investasi sebagai anak perusahaan grup CIMB yang merupakan kelompok perusahaan jasa keuangan terbesar kedua di Malaysia. Per 31 Oktober 2005, mengelola dana sebesar Rp 189,91 milliar. CIMB-GK Securities Indonesia mengelola dana Fixed Income USD, yang menawarkan

hasil pengembangan investasi dalam periode jangka menengah melalui investasi nilai US Dollar pada obligasi dan instrumen pasar uang. Pilihan jenis investasi ini memiliki tingkat risiko sedang.

2.4 Perumusan dan Pembatasan Masalah

Dengan semakin bertambahnya pemahaman masyarakat akan pentingnya melakukan investasi, serta semakin banyaknya instrumen-instrumen investasi seperti Reksadana dan Obligasi Ritel Indonesia, setiap perusahaan asuransi jiwa berada pada posisi yang strategis. Jika secara konvensional, perusahaan asuransi jiwa hanya dikenal menawarkan proteksi bagi nasabahnya, kini produk tersebut juga mampu berfungsi sebagai instrumen investasi dengan tingkat return yang sangat kompetitif.

Meskipun memiliki pasar potesial yang terbilang sangat besar, persaingan di industri asuransi jiwa juga semakin ketat. Di level strategik, setiap pemain yang ada dituntut untuk menciptakan produk yang unik, berbeda dan memiliki value added yang tinggi bagi nasabahnya melebihi produk-produk yang ditawarkan kompetitor. Dengan kata lain, perusahaan dituntut untuk memiliki product leadership. Selain itu, perusahaan juga harus memperhatikan kegiatan operasionalnya dan menyempurnakannya sehingga mencapai tahapan operational excellence. Di level operasional, agen-agen pemasaran perusahaan asuransi jiwa berlomba-lomba memberikan pelayanan yang memuaskan bagi para klien agar mampu mencapai customer intimacy.

Jika dilihat dari situasi industri asuransi jiwa sendiri, meskipun industri asuransi jiwa sedang bertumbuh pesat dan dari tahun ke tahun terdapat peningkatan dana kelolaan yang signifikan, setiap pemain di industri asuransi jiwa menyadari adanya tantangan-tantangan, terutama yang berkaitan dengan regulasi pemerintah dan bargaining power dari nasabah yang semakin menguat seiring dengan perkembangan teknologi informasi dan semakin banyaknya penawaran produk-produk proteksi dan investasi dari berbagai lembaga keuangan baik bank maupun manajer investasi.

Untuk menghadapi tantangan-tantangan ini, AXA Financial Indonesia harus mampu menyesuaikan strategi perusahaan agar sejalan dengan perubahan-perubahan yang terjadi dalam lingkungan bisnisnya. Dengan dukungan corporate culture dan kemampuan entrepreneurial yang kuat, AXA Financial Indonesia akan mampu menggapai visinya untuk menjadi perusahaan penyedia layanan keuangan dan manajemen kekayaan No. 1 di Indonesia.

Corporate entrepreneurship akan mendorong perusahaan untuk bergerak secara lincah, berani berinovasi dan mengembangkan produk baru, mampu mengidentifikasi dan menangkap peluang yang ada sehingga memberikan nilai tambah bagi perusahaan. Untuk menciptakan budaya entrepreneurial dalam perusahaan, diperlukan iklim entrepreneurial dan pemimpin entrepreneurial.

Penelitian ini difokuskan pada usaha untuk mengukur dan menganalisis dimensi-dimensi entrepreneurial di AXA Financial Indonesia di kantor pemasaran Bandung sekaligus mempelajari karakteristik kepemimpinan level manajerial yang ada disana.

Untuk menjaga agar penelitian lebih terarah dan tidak meluas sehingga menjadi terlalu kompleks, maka penelitian ini dilakukan dengan pembatasan masalah berikut:

• Penelitian dilakukan di AXA Financial Indonesia kantor pemasaran Bandung. • Penyebaran kuesioner hanya dilakukan kepada para Financial Officer,

Recruitment Manager, Recruit and Development Manager, dan Sales Office Manager.

• Data yang digunakan didalam penelitian diperoleh dari penyebaran kuesioner Entrepreneurial Orientation Survey (EOS) dan Entrepreneurial Leadership Questionnaires (ELQ), beberapa data tambahan hasil wawancara, studi literatur, dan sumber data lain yang relevan dengan penelitian ini.

• Analisis dilakukan secara kuantitatif dan kualitatif dan difokuskan pada perilaku entrepreneurial agen pemasaran dan level manajerial di AXA Financial Indonesia kantor pemasaran Bandung.

• Penelitian dilakukan hingga tahapan identifikasi dan pemberian usulan atau saran yang dapat diimplementasikan, namun tidak dilanjutkan ke tahapan perubahan.

2.5 Tujuan Penelitian

Tujuan dari penelitian yang dilakukan ini adalah :

• Mempelajari dan mengukur dimensi-dimensi utama dari corporate entrepreneurship di AXA Financial Indonesia kantor pemasaran Bandung. Dimensi-dimensi utama corporate entrepreneurship ini antara lain dimensi umum, dimensi rencana strategis, dimensi cross functionality, dimensi dukungan, dimensi intelijen pasar, dimensi risiko, dimensi kecepatan, dimensi fleksibilitas, dimensi fokus, dimensi masa depan, dan dimensi orientasi individu.

• Mempelajari peranan orang-orang yang berada dalam level manajerial dalam melakukan kegiatan-kegiatan entrepreneurial dalam melakukan kegiatan operasional harian.

• Mengidentifikasi tipe kepemimpinan entrepreneurial yang ada di AXA Financial Indonesia kantor pemasaran Bandung dan mengidentifikasi ada tidaknya kesenjangan karakteristik kepemimpinan entrepreneurial di AXA Financial Indonesia kantor pemasaran Bandung.

• Memberikan saran yang dapat diimplementasikan kepada pihak manajemen dalam hal pemilihan dimensi corporate entrepreneurship yang harus ditingkatkan sehingga perusahaan dapat mencapai visinya.

2.6 Tinjauan Mengenai Corporate Culture

Setiap perusahaan besar memiliki apa yang dinamakan dengan budaya perusahaan atau corporate culture. Budaya perusahaan memiliki peranan sangat signifikan dalam penentuan arah dan perkembangan suatu perusahaan. Menurut Robbins (2005), budaya perusahaan merupakan suatu sistem yang terdiri dari

nilai-nilai yang dianut oleh seluruh karyawan perusahaan, dari pegawai di tingkat bawah hingga jajaran direksi, yang membedakan suatu perusahaan dengan perusahaan lainnya. Suatu perusahaan dengan budaya yang kuat, tidak hanya akan memiliki visi dan misi yang jelas, namun ditandai pula dengan terintegrasinya keputusan-keputusan strategis perusahaan dengan proses bisnis dan operasional perusahaan di level yang lebih rendah. Dalam hubungannya dengan sumber daya manusia, budaya perusahaan yang kuat akan sangat membantu setiap orang dalam perusahaan untuk berpikir, berperilaku dan bekerjasama sesuai beliefs dan value yang ada dalam perusahaan. Dengan demikian, menyatukan setiap orang dalam seluruh fungsi yang ada dalam perusahaan untuk mencapai visi dan tujuan perusahaan.

Menurut Wheelen & Hunger (2004), banyak perusahaan yang belum memaksimalkan peranan budaya perusahaan dalam mendukung pengembangan usaha perusahaan karena budaya perusahaan diartikan sebagai sesuatu yang tak berwujud, tidak dapat diukur, dan sulit diubah. Padahal budaya perusahaan berhubungan sangat erat dengan strategi bisnis perusahaan dan menjadi penuntun atau pedoman dalam mengimplementasikan strategi tersebut dalam level taktikal dan operasional.

Sering terjadi di dunia bisnis bahwa perusahaan kecil yang berhasil dan menjadi besar, tiba-tiba mulai kehilangan nilai-nilai yang dahulu dimilikinya. Banyak perusahaan yang menjadi besar dan kemudian menjadi terlalu birokratis, terstruktur, lamban dan tidak lagi melakukan inovasi.

Menurut Robbins (2005), inovasi meliputi seluruh ide-ide baru yang diterapkan untuk perbaikan suatu produk, proses, atau jasa. Seluruh inovasi dicirikan dengan adanya perubahan meskipun tidak seluruh perubahan akan melibatkan ide-ide baru dan perbaikan. Inovasi atas produk dan jasa, atau atas proses operasi, serta pembentukan bisnis baru, merupakan hal yang sangat penting bagi suatu perusahaan. Kegiatan-kegiatan tersebut memberikan added value yang dapat meningkatkan pendapatan perusahaan, mengurangi biaya-biaya, meningkatkan efisiensi, mengintegrasikan sumber daya yang dimiliki, dan secara

keseluruhan akan membawa perusahaan selangkah lebih maju dari para pesaingnya.

Kegiatan inovasi dan pengembangan bisnis baru ini dapat dilakukan secara independen oleh individu maupun dalam skala korporasi atau perusahaan. Individu yang mampu melakukan inovasi dan mengembangkan bisnis baru disebut entrepreneur. Jika dilakukan dalam skala perusahaan, maka disebut corporate entrepreneur atau intrapreneur.

Corporate Entrepreneurship atau seringkali disebut Intrapreneurship didefinisikan sebagai suatu proses yang berlangsung di dalam perusahaan, ditujukan untuk mengembangkan produk, jasa, atau proses operasi yang baru dan secara keseluruhan merupakan usaha-usaha yang dilakukan perusahaan untuk berinovasi dan menciptakan added value secara kontinyu.

Meskipun intrapreneurship tampak sebagai suatu proses yang menguntungkan bagi perusahaan, pada prakteknya bukanlah hal yang mudah bagi suatu perusahaan untuk memiliki budaya intrapreneurship ini. Kecenderungan yang ada dalam industri menunjukkan bahwa sebagian besar perusahaan besar justru tidak memiliki budaya intrapreneurship. Hal ini ditandai dengan kelambanan dalam menangkap peluang bisnis yang ada dan proses birokrasi internal yang terlalu lama.

Menurut Thornberry (2006), keberadaan intrapreneurship dalam suatu perusahaan bisa dicapai melalui dua pendekatan. Pendekatan yang pertama dilakukan dengan mendatangkan seseorang dengan jiwa entrepreneurial dari luar perusahaan dan menempatkannya di posisi puncak dalam hirarki perusahaan. Sedangkan pendekatan kedua adalah dengan menciptakan lingkungan bersifat entrepreneurial didalam perusahaan sehingga memunculkan individu-individu berjiwa entrepreneurial dari internal perusahaan.

Hal yang cukup sering terjadi ketika suatu perusahaan mengambil pendekatan pertama, adalah adanya ketidaksesuaian antara pemimpin entrepreneurial yang baru dengan manajemen perusahaan. Seorang pemimpin entrepreneurial selalu bergerak dengan cepat, memiliki toleransi yang rendah terhadap apa yang mereka anggap peraturan-peraturan yang memperlambat proses

pengambilan keputusan. Pada kenyataannya, terdapat cukup banyak peraturan semacam ini yang ada pada suatu perusahaan yang besar. Oleh karena itu cukup sering terjadi bahwa pada akhirnya, seorang pemimpin entrepreneurial tidak bertahan lama dalam perusahaan besar.

Oleh karena itu, perusahaan biasanya menempuh pendekatan yang kedua dengan berusaha memunculkan individu-individu yang telah ada dalam perusahaan dan yang memiliki jiwa entrepreneurial. Memunculkan intrapreneur dari dalam perusahaan bukanlah hal yang cukup mudah untuk dilakukan. Perusahaan harus terlebih dahulu menciptakan lingkungan entrepreneurial sehingga para individu dalam perusahaan merasa terdorong untuk berkreativitas, berinovasi, berani mengambil risiko dan mau berpartisipasi secara aktif dalam menyumbangkan ide-ide baru bagi pengembangan perusahaan. Dukungan dari top level management dan middle level management mutlak diperlukan sehingga ide-ide positif yang diberikan oleh karyawan benar-benar ditanggapi dan didukung dalam hal pengalokasian sumber daya perusahaan yang diperlukan. Tidak kalah penting adalah adanya penghargaan kepada intrapreneur yang berhasil menberikan added value bagi perusahaan karena penghargaan semacam ini dapat menjadi contoh positif bagi karyawan-karyawan yang lain dan mendorong mereka untuk juga berani mengembangkan jiwa entrepreneurial.

Menurut Thornberry (2006), terdapat sebelas dimensi kunci dalam pengembangan corporate entrepreneurship dalam perusahaan yaitu :

• dimensi umum : menggambarkan budaya perusahaan secara umum dalam kaitan dengan sifat-sifat entrepreneurial yang dimiliki.

• dimensi rencana strategi : menggambarkan keberadaan nilai-nilai entrepreneurial dalam pengembangan rencana strategi perusahaan.

• dimensi cross functionality : menggambarkan kerjasama dan knowledge sharing yang terjadi antar departemen dalam perusahaan.

• dimensi dukungan : menggambarkan adanya dukungan perusahaan terhadap pengembangan ide-ide baru yang diberikan.

• dimensi intelijen pasar : menggambarkan perilaku perusahaan dalam usahanya memahami konsumen dan melakukan riset untuk mengetahui situasi pasar.

• dimensi risiko : menggambarkan kesediaan perusahaan untuk mengambil risiko dalam usahanya menangkap peluang yang ada.

• dimensi kecepatan : menggambarkan kecepatan perusahaan dalam merespon perubahan dan menangkap peluang yang menguntungkan pengembangan perusahaan.

• dimensi fleksibilitas : menggambarkan kemampuan perusahaan untuk berlaku fleksibel dalam mengambil keputusan dan bertindak.

• dimensi fokus : menggambarkan tingkat fokus perusahaan dalam merencanakan tujuan yang akan dicapai dan melaksanakan kegiatan-kegiatan yang mendukung tujuan tersebut.

• dimensi masa depan : menggambarkan perilaku perusahaan dalam hubungannya dengan pencapaian masa depan perusahaan tersebut.

• dimensi orientasi individu : menggambarkan bagaimana para karyawan menerapkan nilai-nilai entrepreneurial dalam perusahaan.

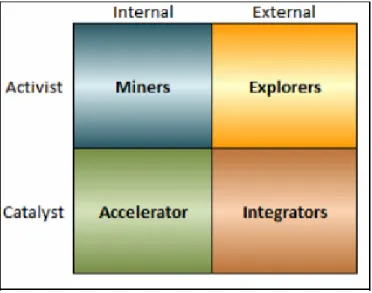

Dalam lingkungan entrepreneurial, individu tidak saja didorong untuk mengembangkan perilaku entrepreneurial, namun juga membangun kepemimpinan bersifat entrepreneurial. Thornberry (2006), menggolongkan kepemimpinan entrepreneurial menjadi empat golongan seperti gambar berikut:

Berdasarkan perannya, seorang pemimpin entrepreneurial dapat digolongkan menjadi dua, yaitu pemimpin dengan tipe aktivis dan pemimpin dengan tipe katalis. Seorang pemimpin dengan tipe aktivis akan secara aktif melakukan perbaikan-perbaikan dan penyempurnaan atas proses bisnis perusahaan sehingga secara langsung mendorong perusahaan untuk bergerak lebih cepat, menjadi lebih tangguh dan lebih kompetitif. Sedangkan seorang pemimpin dengan tipe katalis tidak terlibat langsung dalam menciptakan added value bagi perusahaan. Tipe ini lebih cenderung mengambil peran sebagai pendukung terciptanya budaya entrepreneurial dalam perusahaan, misalnya dengan mendorong orang lain untuk berinovasi dan mengambil risiko.

Berdasarkan fokusnya, seorang pemimpin entrepreneurial dapat digolongkan menjadi dua, yaitu pemimpin yang berfokus kedalam (khususnya terhadap optimalisasi sumber daya perusahaan) dan pemimpin yang berfokus keluar (khususnya terhadap situasi pasar dan peluang-peluang yang ada disana).

Seorang aktivis dengan fokus kedalam perusahaan, merupakan seorang miner yang mampu secara aktif mengoptimalkan sumber daya perusahaan, menyempurnakan proses produksi atau meningkatkan efisiensi sehingga secara keseluruhan menciptakan added value bagi perusahaan. Seorang miner biasanya adalah orang yang benar-benar memahami jalannya suatu proses dalam perusahaan, oleh karena itu dia dapat mengetahui dengan tepat bagian-bagian yang memerlukan perbaikan dan masih dapat disempurnakan.

Sedangkan seorang aktivis yang memiliki fokus keluar, merupakan seorang explorer yang secara aktif akan mencari dan membuka pasar baru, baik untuk produk maupun jasa yang dihasilkan oleh perusahaan. Sebagai tambahan, seorang explorer memiliki kepekaan yang sangat bagus mengenai apa yang terjadi di pasar, permasalahan apa yang dihadapi konsumen dan mengetahui cukup banyak mengenai kinerja pesaing sehingga mampu memberikan informasi berharga bagi perusahaannya untuk memenuhi kebutuhan pasar.

Seorang katalis dengan fokus kedalam, adalah seorang accelerator yang biasanya memegang peranan sebagai kepala unit atau kepala divisi suatu perusahaan. Accelerator berperan dalam memotivasi orang-orang yang berada

dalam unitnya untuk bekerja dengan lebih pandai dan lebih inovatif. Karena dia juga merupakan seorang yang memiliki jiwa entrepreneurial, accelerator akan mendukung orang lain untuk lebih berani mengambil risiko dan bertindak entrepreneurial seperti dirinya.

Sedangkan seorang katalis dengan fokus keluar, adalah seorang integrator yang biasanya berada dalam top level management. Seorang integrator memiliki kemampuan sangat baik dalam menyusun strategi perusahaan agar sejalan dengan perkembangan pasar dan mengintegrasikan sumber daya yang ada dalam perusahaan, baik sumber daya manusia maupun sumber daya finansial untuk menunjang implementasi strategi tersebut. Keberadaan integrator dalam posisi puncak hirarki perusahaan akan mempercepat perusahaan mencapai visi dan tujuannya.