1

RANCANG BANGUN ANALISIS KESEHATAN FINANSIAL

BANK SYARI’AH GO PUBLIC DENGAN METODE CAEL

(Studi Kasus Pada Bank Syari’ah Mandiri Jakarta)

Nur Ahlina Febriyati

1) S1/Jurusan Komputer Akuntansi, Sekolah Tinggi Manajemen Informatika & Teknik Komputer Surabaya

email: nurahlinaf@yahoo.com

Abstract

The development of Islamic Banking in Indonesia in recent years very rapidly. This can be seen from the data published by Bank Indonesia in December 2006 there were 3 commercial banks and 20 Islamic Sharia with total assets amounting to 26 billion, not including BPRS. Where as in December 2010 there were 11 commercial banks and 23 Islamic Sharia with total assets of 96 billion, not including BPRS. From these data can be seen from year to year more and more the establishment of Islamic banks, this will allow in the near future Islamic banks to go public and pose the potential for increased investment by the investors. Problems faced by investors is how to analyze the financial health of the different Islamic banks in the conventional banks in general.

To overcome the above problems, built a design that produces a financial health analysis for Islamic banks go public with the method of Capital, Asset Quality, Earnings and Liquidity. From the analysis, will produce a self-contained information on whether Islamic banks are healthy or not, it is useful to investors in making investment decisions.

From the analysis and evaluation, has produced an analysis of the financial health of an independent Islamic bank in the year 2006-2010 which show a healthy predicate over a period of 5 years and in good financial condition.

Keywords: Analysis of financial health, islamic bank, Go public, investors, the method of Capital, Asset Quality, Earnings and Liquidity.

Perkembangan Perbankan Syariah di Indonesia dalam beberapa tahun ini sangat pesat. Hal ini terlihat dari data yang dipublikasikan Bank Indonesia pada Desember 2006 terdapat 3 Bank Umum Syariah dan 20 Unit Usaha Syariah dengan total aktiva sebesar 26 Milyar, belum termasuk BPRS (Statistik Perbankan Syariah Bank Indonesia, 2006 : 2 - 3). Sedangkan pada Desember 2010 terdapat 11 Bank Umum Syariah dan 23 Unit Usaha Syariah dengan total aktiva sebesar 96 Milyar, belum termasuk BPRS (Statistik Perbankan Syariah Bank

Indonesia, 2010 : 2 - 6). Hal ini merupakan pencapaian prestasi yang membanggakan bagi perbankan syariah indonesia dalam kurun waktu lima tahun.

Dengan semakin banyak berdirinya bank syariah, memungkinkan dalam waktu dekat bank syariah untuk go public dan menimbulkan potensi meningkatnya investasi oleh para investor. Untuk memutuskan menginvestasikan sebagian dananya, investor akan melakukan analisis kesehatan finansial terlebih dahulu, karena dapat

2 meminimumkan resiko kerugian investasi yang akan terjadi.

Selanjutnya ada beberapa metode yang dapat digunakan untuk menilai tingkat kesehatan finansial bank syariah dan salah satunya adalah Peraturan Bank Indonesia No. 9/1/PBI/2007 yang dalam penilaiannya menggunakan pendekatan

CAMELS (Capital, Asset,

Management,Earning,Liquidity dan Sensitivity to market risk). Ini merupakan alat ukur resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank syariah di Indonesia. Namun dalam penelitian ini penulis hanya menganalisis kesehatan dari aspek finansial saja yang terdiri dari Capital, Asset, Earning dan Liquidity)

Oleh karena itu, dari permasalahan diatas dibutuhkan sebuah rancang bangun yang bisa menghasilkan analisis kesehatan finansial terhadap laporan keuangan bank syariah mandiri dengan metode Capital, Asset, Earning dan Liquidity. Hasil penilaian ini akan diperlihatkan kepada para investor tentang kesehatan bank syariah tersebut, sehingga dapat memberikan informasi pada investor untuk pengambilan keputusan investasi atas dananya. Dari latar belakang masalah tersebut, maka penulis mengambil judul “Rancang Bangun Analisis Kesehatan Finansial Bank Umum Syari’ah Go Public Dengan Metode CAEL”.

Perumusan Masalah

Berangkat dari latar belakang permasalahan diatas maka dirumuskanlah permasalahan dalam Tugas Akhir ini, yaitu:

“Bagaimana membuat suatu Rancang Bangun Analisis Kesehatan Finansial Bank Umum Syari’ah Go Public Dengan Metode CAEL”.

Tujuan

Mengacu pada perumusan masalah maka tujuan yang hendak dicapai dalam Tugas Akhir ini adalah untuk menghasilkan sebuah rancang bangun yang mampu menghasilkan analisis kesehatan finansial studi kasus pada Bank Syariah Mandiri tahun 2006 – 2010 menggunakan Metode Capital (Permodalan), Asset Quality(Kualitas Aktiva), Earning (Rentabilitas), dan Liquidity (Likuiditas) yang berguna untuk investor sebagai informasi dalam mengambil keputusan investasi.

Landasan Teori 1. Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan

3 Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

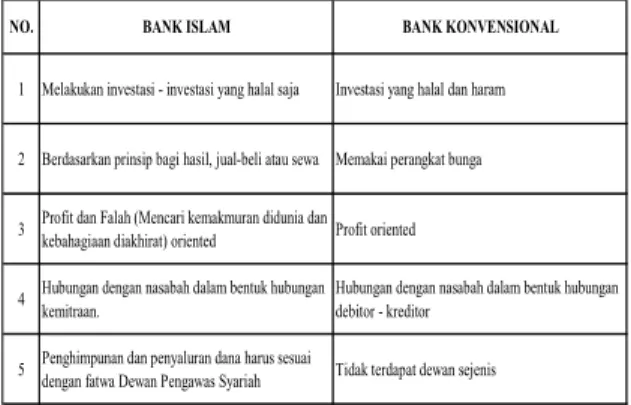

1.1 Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan antara bank syariah dan bank konvensional disajikan dalam tabel berikut :

Tabel 1.1 Perbedaan Bank Syariah dan Bank Konvensional

(Syafi’i Antonio, 2009 : 34 ).

1.2 Komponen laporan keuangan

Laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini :

a. Neraca

b. Laporan Laba Rugi c. Laporan arus kas

d. Laporan perubahan ekuitas

e. Laporan perubahan dana investasi terikat

f. Laporan rekonsiliasi pendapatan dan bagi hasil

g. Laporan sumber dan penggunaan dana zakat

h. Laporan sumber dan penggunaan dana kebajikan

i. Catatan atas laporan keuangan

2. Investor

Investor dapat melakukan investasi baik dalam sektor riil maupun sektor keuangan. Apa yang dimaksud sektor riil adalah sektor yang pendiriannya bersifat nyata dalam bentuk fisik seperti bidang manufaktur, properti, perbankan, perkebunan, pertambangan dll. Investasi dalam sektor keuangan adalah investasi dalam bentuk instrumen keuangan seperti saham, obligasi dan surat berharga pasar uang yang diterbitkan oleh perusahaan maupun Negara (Samsul, Muhammad : 2006).

1 Melakukan investasi - investasi yang halal saja Investasi yang halal dan haram

2 Berdasarkan prinsip bagi hasil, jual-beli atau sewa Memakai perangkat bunga

3 Profit dan Falah (Mencari kemakmuran didunia dan kebahagiaan diakhirat) oriented Profit oriented

4 Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan debitor - kreditor

5 Penghimpunan dan penyaluran dana harus sesuai

dengan fatwa Dewan Pengawas Syariah Tidak terdapat dewan sejenis BANK ISLAM BANK KONVENSIONAL NO.

4 3. Kesehatan Finansial Bank Syariah

Kesehatan Finansial sangat diperlukan oleh bank syariah dalam bersaing dalam dunia perbankan yang saat ini berkembang semakin pesat. Hal ini akan berpengaruh pada kredibilitas bank tersebut sehingga mendapatkan kepercayaan dari masyarakat, khususnya investor untuk terus menginvestasikan modalnya dengan harapan memperoleh keuntungan di masa yang akan datang.

Perhitungan tingkat kesehatan bank syariah dengan menggunakan metode CAEL menurut Peraturan Bank Indonesia No. 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah, adalah sebagai berikut:

3.1 Capital ( Penilaian Permodalan) Merupakan metode penilaian yang digunakan untuk mengukur kewajiban penyediaan modal minimum bank maupun dalam memenuhi kewajiban jangka panjang atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi. Dalam perhitungannya, metode penilaian ini memakai Rasio KPMM(Kewajiban Penyediaan Modal Minimum) yang digunakan untuk mengukur kecukupan modal bank dalam menyerap kerugian dan pemenuhan ketentuan kewajiban penyediaan modal minimum yang sesuai dengan peraturan

bank indonesia. Berikut adalah rumus yang dipakai dalam metode ini :

Kriteria penilaian peringkat: Peringkat 1 = KPMM ≥ 12% Peringkat 2 = 9% ≤ KPMM < 12% Peringkat 3 = 8% ≤ KPMM < 9% Peringkat 4 = 6% < KPMM < 8% Peringkat 5 = KPMM ≤ 6%

3.2 Assets Quality (Penilaian Kualitas

Aktiva)

Merupakan metode penilaian yang digunakan untuk menilai jenis-jenis aset yang dimiliki oleh bank, agar sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia dengan membandingkan antara aktiva yang diklasifikasikan terhadap total aktiva produktif sehingga dapat diketahui tingkat kemungkinan diterimanya kembali dana yang telah ditanamkan pada suatu investasi atau pembiayaaan. Dalam perhitungannya metode ini memakai rasio KAP(Kualitas Aktiva Produktif) yang digunakan untuk mengukur kualitas aktiva produktif bank. Berikut adalah rumus yang dipakai dalam metode ini :

Kriteria penilaian peringkat: Peringkat 1 = KAP > 0,99

5

Peringkat 2 = 0,96 < KAP ≤ 0,99 Peringkat 3 = 0,93 < KAP ≤ 0,96 Peringkat 4 = 0,90 < KAP ≤ 0,93 Peringkat 5 = KAP ≤ 0,90

3.3 Earning (Penilaian Rentabilitas) Merupakan metode penilaian yang digunakan untuk mengukur kemampuan bank dalam meningkatkan labanya melalui semua kemampuan dan sumber yang sehingga diketahui tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank tersebut. Dalam metode ini, rasio yang digunakan adalah NOM(Net Operating Margin) yang menggambarkan pendapatan operasional bersih sehingga diketahui kemampuan rata-rata aktiva produktif dalam menghasilkan laba. Berikut adalah rumus yang dipakai dalam metode ini :

Kriteria penilaian peringkat: Peringkat 1 = NOM > 3% Peringkat 2 = 2% < NOM ≤ 3% Peringkat 3 = 1,5% < NOM ≤ 2% Peringkat 4 = 1% < NOM ≤ 1,5% Peringkat 5 = NOM ≤ 1%

3.4 Liquidity (Penilaian Likuiditas) Merupakan metode penilaian yang digunakan untuk mengukur kemampuan bank dalam memelihara dan memenuhi kebutuhan likuiditas yang

memadai dan kecukupan manajemen resiko likuiditas. Dalam metode ini, rasio yang digunakan adalah STM(Short Term Mismatch) yang digunakan untuk menghitung besarnya aset jangka pendek dibandingkan dengan kewajiban jangka pendek sehingga diketahui kemampuan bank dalam memenuhi kebutuhan likuditas jangka pendek. Berikut adalah rumus yang dipakai dalam metode ini :

Kriteria penilaian peringkat: Peringkat 1 = STM > 25% Peringkat 2 = 20% < STM ≤ 25% Peringkat 3 = 15% < STM ≤ 20% Peringkat 4 = 10% < STM ≤ 15% Peringkat 5 = STM ≤ 10%

4. Penilaian Kesehatan Finansial Bank Umum Syariah

Bobot penilaian faktor keuangan

Keterangan Bobot

Peringkat Faktor Permodalan 25% Peringkat Faktor Kualitas Aktiva Produktif 50% Peringkat Faktor Rentabilitas 10% Peringkat Faktor Likuiditas 15% Sumber: Penyesuaian dengan mengacu pada Surat Edaran No. 9/24/DPbS Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Selanjutnya berkaitan dengan rumus penentuan nilai kredit yang

6 diperlukan dalam menghasilkan nilai kesehatan finansial adalah sebagai berikut:

4.1Nilai kredit Rasio Kewajiban Penyediaan Modal Minimum

Nilai Kredit = 1 + { Nilai Rasio } x 1

0.1%

Penilaian :

Untuk melakukan penilaian dilakukan dengan cara sebagai berikut :

Jika Rasio Modal 0% atau Negatif dinilai 1

Untuk setiap kenaikan rasio 0,1% dari 0%, nilai kredit ditambah 1 dengan maksimum nilai 100.

4.2Nilai Kredit Rasio Kualitas Aktiva Produktif Nilai Kredit = 1 + { 15.5% – Nilai Rasio } 0.15 Penilaian :

Untuk melakukan penilaian dilakukan dengan cara sebagai berikut :

Jika Rasio Modal 15,5% atau lebih dinilai 0

Untuk setiap penurunan rasio 0,15% dari 15,5%, nilai kredit ditambah 1 dengan maksimum nilai 100.

4.3Nilai Kredit Rasio Net Operating Margin

Nilai Kredit = Nilai Rasio x 1 0.015

Penilaian :

Untuk melakukan penilaian dilakukan dengan cara sebagai berikut :

Jika Rasionya 0% atau Negatif dinilai 0

Untuk setiap kenaikan rasio 0,015% dari 0%, nilai kredit ditambah 1 dengan maksimum nilai 100.

4.4Nilai Kredit Rasio Short Term Mismatch

Nilai Kredit = 100% – Nilai Rasio x 1 1%

Penilaian :

Untuk melakukan penilaian dilakukan dengan cara sebagai berikut :

Jika Rasionya 100% atau lebih dinilai 0

Untuk setiap penurunan 1% dari 100%, nilai kredit ditambah 1 dengan maksimum nilai 100.

Sumber : Penilaian Tingkat Kesehatan Bank Mengacu Ketentuan BI, Slamet Riyadi (2006 : 177 – 182)

Sedangkan predikat kesehatan finansial berdasarkan nilai bobot adalah sebagai berikut :

7 Keterangan Tabel Predikat Kesehatan Finansial Bank :

- Nilai bobot yang terdapat didalam tabel tersebut dihasilkan dari penjumlahan dari keseluruhan nilai bobot yang telah dihasilkan per-komponen rasio.

- Untuk mendapatkan nilai bobot komponen rasio, nilai kredit dari per-komponen dikalikan dengan bobot(%) yang sudah ditentukan per-komponen. Setelah itu akan menghasilkan nilai bobot.

Interaksi Manusia dan Komputer Menurut Rizky (2007), Interaksi Manusia dan Komputer (IMK) dideskripsikan sebagai sebuah disiplin ilmu yang mempelajari desain, evaluasi, implementasi dan sistem komputer interaktif untuk dipakai oleh manusia, beserta studi tentang faktor- faktor utama dalam lingkungan interaksinya.

Perancangan Sistem

Sistem yang akan dibuat berdasarkan pada Agar lebih memahami konsep yang dimaksud dalam pembuatan aplikasi yang dibuat, berikut Gambar 1 Mengenai blok diagram Analisis kesehatan finansial :

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i, 2009. Bank Syariah Dari Teori Ke Praktek. Jakarta: Gema Insani Press. Arifin, Zainul , 2009. Dasar-Dasar

Manajemen Bank Syariah. Jakarta : Azkia Publisher

Bank Indonesia (2007). Peraturan Bank

Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia.

Bank Syariah Mandiri (2006). Laporan

Keuangan tahunan Bank Syariah Mandiri 2006. Jakarta: BSM.

Bank Syariah Mandiri (2007). Laporan

Keuangan tahunan Bank Syariah Mandiri 2007. Jakarta: BSM.

Bank Syariah Mandiri (2008). Laporan Keuangan tahunan Bank Syariah Mandiri 2008. Jakarta: BSM.

Bank Syariah Mandiri (2009). Laporan

Keuangan tahunan Bank Syariah Mandiri 2009. Jakarta: BSM.

Bank Syariah Mandiri (2010). Laporan Keuangan tahunan Bank Syariah Mandiri 2010. Jakarta: BSM. Bank Indonesia (2006). Statistik

Perbankan Syariah Januai 2006. Jakarta: Bank Indonesia.

Bank Indonesia (2010). Statistik Perbankan Syariah Januai 2010. Jakarta: Bank Indonesia.

Bank Indonesia(2003). Pedoman Akuntansi Perbankan Syariah

8 Indonesia. Jakarta : Bank

Ikatan Akuntan Indonesia (IAI), 2009. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kusumo, Yunanto Adi, 2008. Analisis Kinerja Keuangan Bank Syariah Mandiri Periode 2002 – 2007(dengan pendekatan PBI No.9/1/PBI/2007). Jurnal Ekonomi Islam Vol.II, No.1 , Juli 2008.

Riyadi,Slamet,2006. Banking Assets And Liability Management. Jakarta : Lembaga penerbit fakultas ekonomi universitas indonesia. Rizky. Soetam. 2006. Interaksi Manusia

dan Komputer, Surabaya : STIKOM. Setiawan, Azis Budi,2009. Kesehatan

Finansial dan Kinerja Sosial

Bank Umum Syariah di

Indonesia. Jakarta : Universitas Paramadina.