i

HUBUNGAN PROFITABILITAS, LIKUIDITAS, LEVERAGE, OPINI AUDIT, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN DENGAN KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN (Studi Empiris pada Perusahaan Consumer Goods Industry Yang Terdaftar di BEI

periode 2013-2015)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ANGGRAENI AGUSTIARA NIM: 132114189

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

Terkadang, kesulitan harus kamu rasakan terlebih dulu sebelum kebahagiaan yang

sempurna datang kepadamu

R. A. Kartini

Skripsi ini kupersembahkan untuk: Allah Yang Maha Baik

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN PROFITABILITAS, LIKUIDITAS, LEVERAGE, OPINI AUDIT, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN DENGAN

KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Consumer Goods Industry Yang Terdaftar di BEI periode 2013-2015)

Dan dimajukan untuk diuji pada tanggal 15 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijaaah yang telah diberikan oleh universtias batal saya terima.

Yogyakarta, 31 Juli 2017

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Anggraeni Agustiara

Nomor Mahasiswa : 132114189

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN PROFITABILITAS, LIKUIDITAS, LEVERAGE, OPINI AUDIT, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN DENGAN

KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Consumer Goods Industry Yang Terdaftar di BEI periode 2013-2015)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 31 Juli 2017

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., MBA selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA. selaku dosen pembimbing akademik.

5. M. Trisnawati Rahayu, SE.,M.Si,Ak.,QIA.,CA selaku Dosen Pembimbing yang telah serta membimbing penulis dalam menyelesaikan skipsi ini.

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

7. Segenap karyawan Sekretariat Fakultas Ekonomi yang telah membantu

untuk kelancaran penelitian ini.

8. Kedua orang tua, yang selalu sabar menguatkan saya dan selalu

memotivasi saya untuk menyelesaikan penelitian ini

9. Keluarga besar kedua orang tua yang selalu mendukung dan memotivasi

10.Teman-teman kelas D Akuntansi 2013 yang selalu berbagi tawa, canda,

viii

11.Teman-teman Kelas MPAT G, terimakasih atas masukan, dinamika, dan

kebersamaannya selama ini.

12.Teman-teman seperjuangan Akuntansi angkatan 2013 yang selalu berbagi

ilmu yang bermanfaat.

13.Serta semua pihak yang sudah membantu selama penyelesaian Tugas

Akhir ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 31 Juli 2017

Penulis

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN...iii

HALAMAN PERSEMBAHAN...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS...v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH...vi

HALAMAN KATA PENGANTAR...vii

HALAMAN DAFTAR ISI...ix

HALAMAN DAFTAR TABEL...xi

HALAMAN DAFTAR GAMBAR...xii

ABSTRAK...xiii

ABSTRACT...xiv

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

E. Sistematika Penulisan ...7

BAB II LANDASAN TEORI ...9

A. Laporan Keuangan ...9

B. Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan ...15

C. Likuiditas dan Ketepatan Waktu Penyampaian Laporan Keuangan...17

D. Leverage dan Ketepatan Waktu Penyampaian Laporan Keuangan...18

E. Opini Audit dan Ketepatan Waktu Penyampaian Laporan Keuangan ...21

F. Kualitas Auditor dan Ketepatan Waktu Penyampaian Laporan Keuangan...25

G. Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan...30

H. Ketepatan Waktu Penyampaian Laporan Keuangan...33

BAB III METODE PENELITIAN...36

A.Jenis Penelitian...36

B.Waktu dan Tempat Penelitian...36

C.Subjek dan Objek Penelitian...36

D.Data penelitian...37

E. Cara Pengumpulan Data...38

F. Populasi dan Sampel...38

x

H.Teknik Analisis Data...42

BAB IV GAMBARAN UMUM OBJEK PENELITIAN...45

BAB V ANALISIS DATA DAN PEMBAHASAN...47

A.Deskripsi Data...47

B.Analisis Data...49

1. Mengklasifikasikan Data Penelitian...49

2. Hubungan antara Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan...54

3. Hubungan antara Likuiditas danKetepatan Waktu Penyampaian Laporan Keuangan...56

4. Hubungan antara Leverage dan Ketepatan Waktu Penyampaian Laporan Keuangan...58

5. Hubungan antara Opini audit dan Ketepatan...60

Waktu Penyampaian Laporan Keuangan 6. Hubungan antara Kualitas auditor dan Ketepatan Waktu Penyampaian Laporan Keuangan...62

7. Hubungan antara Ukuran perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan...64

C.Pembahasan...66

1. Hubungan antara Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan...54

2. Hubungan antara Likuiditas dan Ketepatan Waktu Penyampaian Laporan Keuangan...56

3. Hubungan antara Leverage dan Ketepatan Waktu Penyampaian Laporan Keuangan...58

4. Hubungan antara Opini audit dan Ketepatan Waktu Penyampaian Laporan Keuangan...60

5. Hubungan antara Kualitas auditor dan Ketepatan Waktu Penyampaian Laporan Keuangan...62

6. Hubungan antara Ukuran perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan...64

BAB VI PENUTUP...72

A. Kesimpulan...72

B. Keterbatasan Penelitian...72

C. Saran...73

DAFTAR PUSTAKA...75

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan Antara Variabel...44 Tabel 4.1 Prosedur Penentuan Sampel...45 Tabel 5.1 Statistik Deskriptif Variabel Opini Auditor

Kualitas Auditor, dan Ketepatan Waktu...47 Tabel 5.2 Statistik Deskriptif Variabel ROA, CR, DER,

dan Ukuran Perusahaan...48 Tabel 5.3 Deskripsi Profitabilitas dan Ketepatan Waktu

Penyampaian Laporan Keuangan...54 Tabel 5.3.1 Hubungan Profitabilitas dan Ketepatan Waktu

Penyampian Laporan Keuangan...55 Tabel 5.4 Deskripsi Likuiditas dan Ketepatan Waktu

Penyampaian Laporan Keuangan...56 Tabel 5.4.1 Hubungan Likuiditas dan Ketepatan Waktu

Penyampaian Laporan Keuangan...57 Tabel 5.5 Deskripsi Leverage dan Ketepatan Waktu

Penyampaian Laporan Keuangan...58 Tabel 5.5.1 Hubungan Leverage dan Ketepatan Waktu

Penyampaian Laporan Keuangan...60 Tabel 5.6 Deskripsi Opini auditor dan Ketepatan Waktu

Penyampaian Laporan Keuangan...60 Tabel 5.7 Deskripsi Kualitas auditor dan Ketepatan Waktu

Penyampaian Laporan Keuangan...62 Tabel 5.7.1 Hubungan Kualitas auditor dan Ketepatan Waktu

Penyampian Laporan Keuangan...63 Tabel 5.8 Deskripsi Ukuran perusahaan dan Ketepatan Waktu

Penyampaian Laporan Keuangan...64 Tabel 5.8.1 Hubungan Ukuran perusahaan dan Ketepatan Waktu

xii

DAFTAR GAMBAR

Halaman

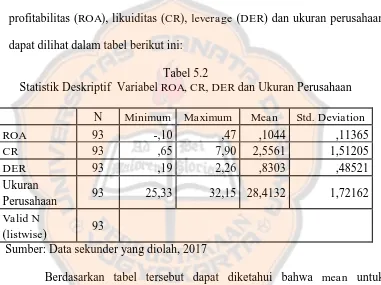

Gambar 5.1. Histogram Distribusi Frekuensi Statistik

Deskriptif Profitabilitas...50 Gambar 5.2. Histogram Distribusi Frekuensi Statistik

Deskriptif Likuiditas...51 Gambar 5.3. Histogram Distribusi Frekuensi Statistik

Deskriptif Leverage...52 Gambar 5.4 Histogram Distribusi Frekuensi Statistik

xiii ABSTRAK

HUBUNGAN PROFITABILITAS, LIKUIDITAS, LEVERAGE, OPINI AUDIT, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN DENGAN

KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Consumer Goods Industry Yang Terdaftar di BEI periode 2013-2015)

Anggraeni Agustiara NIM: 132114189 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini untuk mengetahui hubungan antara profitabilitas, likuiditas, leverage, opini audit, kualitas auditor, dan ukuran perusahaan dengan ketepatan waktu penyampaian laporan keuangan.

Jenis penelitian yang dilakukan adalah studi empiris. Populasi yang digunakan dalam penelitian ini adalah perusahaan industri barang konsumsi yang terdaftar di BEI tahun 2013-2015. Sampel dalam penelitian ini berjumlah 31 perusahaan yang ditentukan berdasarkan kriteria tertentu. Teknik analisis yang digunakan adalah deskriptif kuantitatif dengan alat statistic crosstabs dan korelasi eta.

Hasil penelitian menunjukkan bahwa terdapat hubungan positif yang sangat lemah antara profitabilitas, likuiditas, ukuran perusahaan dan ketepatan waktu penyampaian laporan keuangan. Selain itu, terdapat hubungan yang lemah antara leverage, kualitas auditor dan ketepatan waktu penyampaian laporan keuangan. Opini auditor dan ketepatan waktu penyampian laporan keuangan tidak dapat dihitung karena seluruh opini auditor yang ditemukan adalah WTP pada perusahaan industri barang konsumsi.

xiv ABSTRACT

THE RELATIONSHIP BETWEEN PROFITABILITY, LIQUIDITY, LEVERAGE, OPINION OF AUDITOR, AUDITOR QUALITY, FIRM SIZE

AND TIMELINESS OF FINANCIAL REPORTING

(An Empirical Study in Consumer Goods Industry Listed in the Indonesia Stock Exchange on 2013-2015)

Anggraeni Agustiara NIM: 132114189 Universitas Sanata Dharma

Yogyakarta 2017

This research aimed to determine the relationship between profitability, liquidity, leverage, audit opinion, auditor quality, and firm size and timeliness of financial reporting.

The type of the research was an empirical study. The population which is used in this research was consumer goods industry companies listed in Indonesia Stock Exchange in the year 2013-2015. The total of sample was 31 companies which were determined based on certain criteria. Analysis technique used was quantitative descriptive with statistical analysis of crosstabs and eta correlation.

The results showed that there was a very weak but positive relationship between profitability, liquidity, firm size and the timeliness of financial reporting. Furthermore, there were also a weak relationship between leverage, auditor quality and timeliness of financial reporting. Opinion of auditor for timeliness of financial reporting can not be counted because all opinions found are unqualified opinion in consumer goods industry company.

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Dewasa ini, perkembangan pasar modal semakin meningkat pesat,

tentunya menjadikan bisnis investasi akan semakin kompleks dengan persaingan

antar perusahaan yang sangat ketat, terutama dalam penyediaan dan perolehan

informasi dalam setiap pembuatan keputusan (Prastyo, 2016).

Setiap perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI)

berkewajiban untuk menyampaikan laporan keuangan yang disusun sesuai dengan

standar akuntansi keuangan dan telah melalui proses audit oleh akuntan publik

secara tepat waktu (Andini, 2016).

Syarat utama untuk meningkatkan harga saham perusahaan go public

adalah dengan ketepatan waktu penyajian laporan keuangan. Perusahaan yang

menyajikan laporan keuangan secara tepat waktu mengandung arti bahwa laporan

keuangan tersebut mengandung berita baik sehingga para investor tertarik

menanamkan modalnya pada perusahaan tersebut sehingga harga saham menjadi

naik.

Laporan keuangan merupakan wahana bagi perusahaan untuk

mengkomunikasikan berbagai informasi dan pengukuran secara ekonomi

mengenai sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang

mempunyai kepentingan atas informasi tersebut (Calen, 2012).

Jadi, laporan keuangan harus disampaikan tepat waktu karena untuk

tertundanya pengambilan keputusan tersebut. Ketepatan waktu adalah batasan

penting pada penyampaian laporan keuangan. Pemakai laporan keuangan tidak

hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan

keputusannya, tetapi informasi harus lebih bersifat baru, dan tidak hanya

berhubungan dengan periode yang lalu. Ketepatan waktu ini hanya mengandung

arti bahwa informasi yang digunakan oleh investor dan kreditor harus bisa tepat

saat pembuatan prediksi dan keputusan (Hendriksen, 1982). Dyer dan McHugh

(1975) menyatakan bahwa ketepatan waktu publikasi laporan keuangan

merupakan salah satu elemen pokok yang harus diperhatikan karena dapat

mempengaruhi nilai informasi yang tercantum dalam laporan keuangan tersebut.

Laporan keuangan menjadi dasar pengambilan keputusan dan kebijakan

bagi para pemilik, calon investor, dan pengguna lainnya. Badan Pengawas Pasar

Modal (Bapepam) mewajibkan laporan keuangan harus diaudit karena laporan

keuangan sebagai bentuk pertanggungjawaban manajemen kepada pemilik saham

dan juga bagi pengambil keputusan.

Ketepatan waktu (timelines) dan jarak waktu antara akhir periode akuntansi dengan tanggal penyampaian laporan keuangan merupakan salah satu

faktor penting dalam menyajikan suatu informasi yang relevan (Saleh, 2004).

Menurut Hanafi dan Halim (2007) profitabilitas adalah kemampuan

perusahaan untuk menghasilkan keuntungan, baik dalam hubungan dengan

penjualan, aset, dan modal saham tertentu. Perusahaan dengan kondisi keuangan

buat investor, hal ini dilakukan karena kebanyakan investor lebih menyukai

perusahaan yang mempunyai profitabilitas tinggi, dengan harapan perusahaan

tersebut mampu memberikan pengembalian investasi yang tinggi pula.

Menurut William, et al (2008) menyatakan bahwa likuiditas juga

merupakan perhatian utama para investor dan kreditur selain profitabilitas

perusahaan. Perusahaan yang memiliki tingkat likuiditas yang tinggi cenderung

memiliki kondisi keuangan yang baik karena dapat segera mencairkan assets

(harta) yang tersedia untuk melunasi hutang (kewajiban) ketika jatuh tempo.

Hilmi dan Ali (2008) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang. Leverage

keuangan dapat diartikan sebagai penggunaan aset dan sumber dana (source of find) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham.

Opini audit merupakan bagian dari laporan audit yang merupakan

informasi utama dari laporan audit. Auditor menyatakan pendapat berpijak pada

audit yang dilaksanakan pada perusahaan berdasarkan standar audit dan atas

temuan-temuannya pada perusahaan.

Reputasi auditor sering digunakan sebagai gambaran dari kualitas audit,

reputasi auditor didasarkan pada kepercayaan pemakai jasa auditor. Auditor skala

besar juga lebih cenderung untuk mengungkapkan masalah-masalah yang ada

karena mereka lebih kuat menghadapi risiko proses pengadilan. Hal ini berarti

bahwa auditor skala besar memiliki insentif lebih untuk mendeteksi dan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, yaitu: total assets, log size, nilai pasar saham dan lain-lain (Suwito dan Herawaty, 2005). Ukuran perusahaan dalam

penelitian ini diukur dari total assets yang dimiliki perusahaan. Total assets

dipilih sebagai proksi dari variabel ukuran perusahaan ini dikarenakan total assets

lebih stabil dan representatif dalam menunjukkan ukuran perusahan dibanding

kapitalisasi pasar dan penjualan yang sangat dipengaruhi oleh demand and supply

(Sudarmadji dan Sularto, 2007).

Dalam penelitian ini, penulis menggunakan populasi pada perusahaan

manufaktur sektor consumer goods industry. Consumer goods industry

merupakan salah satu sektor dari perusahaan manufaktur yang mempunyai peran

aktif di pasar modal Indonesia. Consumer goods industry di Indonesia terdiri dari lima sub sektor yaitu food and beverages, tobacco manufactures, pharmaceuticals, cosmetic and household, housware. Consumer goods industry

erat kaitannya dengan kebutuhan pokok manusia karena produknya dapat

dinikmati langsung oleh konsumen tanpa harus jatuh ke tangan produsen terlebih

dahulu. Secara tidak langsung, sector consumer goods industry dapat mempresentasikan seberapa besar tingkat konsumtif masyarakat. Kebutuhan

masyarakat akan barang konsumsi semakin tinggi seiring berjalannya waktu.

Untuk memenuhi permintaan masyarakat, maka perusahaan-perusahaan yang

bergerak pada sector consumer goods industry harus meningkatkan kinerjanya dan berusaha maksimal dalam menghasilkan produk-produk yang diinginkan

memiliki peluang yang terus berkembang dan memiliki tingkat persaingan yang

tinggi, sehingga menuntut kinerja perusahaan yang selalu prima agar unggul

dalam persaingan.

Berdasarkan uraian di atas, peneliti memilih judul penelitian “Hubungan

Profitabilitas, Likuiditas, Leverage, Opini Audit, Kualitas Auditor, dan Ukuran Perusahaan dengan Ketepatan Waktu Penyampaian Laporan Keuangan” (Studi

Empiris pada Perusahaan Consumer Goods Industry Yang Terdaftar di BEI periode 2013-2015).

B.Rumusan Masalah

Berdasarkan latar belakang masalah yang dipaparkan di atas, maka rumusan

masalah penelitian ini adalah:

1. Apakah ada hubungan antara tingkat profitabilitas dengan ketepatan waktu

penyampaian laporan keuangan ?

2. Apakah ada hubungan antara likuiditas dengan ketepatan waktu

penyampaian laporan keuangan ?

3. Apakah ada hubungan antara leverage dengan ketepatan waktu penyampaian laporan keuangan ?

4. Apakah ada hubungan antara opini audit dengan ketepatan waktu

penyampaian laporan keuangan ?

5. Apakah ada hubungan antara kualitas auditor dengan ketepatan waktu

6. Apakah ada hubungan antara ukuran perusahaan dengan ketepatan waktu

penyampaian laporan keuangan ?

C.Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan:

1. Untuk mengetahui hubungan antara tingkat profitabilitas dengan ketepatan

waktu penyampaian laporan keuangan.

2. Untuk mengetahui hubungan antara likuiditas dengan ketepatan waktu

penyampaian laporan keuangan.

3. Untuk mengetahui hubungan antara leverage dengan ketepatan waktu penyampaian laporan keuangan.

4. Untuk mengetahui hubungan antara opini audit dengan ketepatan waktu

penyampaian laporan keuangan.

5. Untuk mengetahui hubungan antara kualitas auditor dengan ketepatan waktu

penyampaian laporan keuangan.

6. Untuk mengetahui hubungan antara ukuran perusahaan dengan ketepatan

waktu penyampaian laporan keuangan.

D.Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan memberikan manfaat kepada

berbagai pihak, antara lain:

1. Bagi peneliti

Penelitian ini merupakan bukti empiris sehingga dapat mengembangkan

diperoleh sebelumnya dan ingin meneliti kembali seperti penelitian

sebelumnya terutama dalam menganalisis faktor-faktor yang berhubungan

dengan ketepatan waktu penyampaian laporan keuangan pada perusahaan

yang terdaftar di Bursa Efek Indonesia.

2. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat sebagai referensi bagi mahasiswa untuk

menambah wawasan dan pengetahuan serta dapat sebagai pedoman pustaka

untuk penelitian lebih lanjut.

3. Bagi pihak investor

Penelitian ini dapat dijadikan sebagai pertimbangan dalam menentukan

investasi pada masa mendatang. Selain itu penelitian ini juga dijadikan

sebagai sumber informasi bagi investor guna menentukan investasi dengan

mengkaitkan ketepatan waktu pelaporan emiten.

4. Bagi Bapepam-Lembaga Keuangan

Menjadi bahan pertimbangan dalam pembuatan regulasi terkait sanksi,

denda, dan jangka waktu penyampaian laporan keuangan yang berkualitas

bagi perusahaan publik maupun non-publik untuk meningkatkan ketepatan

waktu penyampaian laporan keuangan.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, rumusan masalah,

BAB II : LANDASAN TEORI

Bab ini menguraikan teori pendukung yang digunakan sebagai

landasan dalam melaksanakan penelitian.

BAB III : METODE PENELITIAN

Bab ini menjelaskan bagaimana penelitian ini dilaksanakan secara

operasional. Dalam bab ini diuraikan mengenai jenis penelitian,

waktu dan tempat penelitian, subjek dan objek penelitian, data

penelitian, cara pengumpulan data, penentuan populasi dan

sampel, variabel penelitian, dan teknik analisis data.

BAB IV : GAMBARAN PERUSAHAAN

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan populasi sasaran dan

gambaran perusahaan manufaktur yang menjadi populasi sasaran.

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini membahas tentang analisis dan pembahasan, yang

membahas statistik deskriptif, pengklasifikasian data, analisis

tabulasi silang (crosstabs), dan menentukan kecenderungan hubungan dalam penelitian.

Bab ini menguraikan tentang kesimpulan dari penelitian yang

telah dilakukan dan keterbatasan penelitian serta saran bagi

10 BAB II

LANDASAN TEORI A. Laporan Keuangan

Menurut Yadiati (2010: 52), “Laporan Keuangan adalah informasi

keuangan yang disajikan dan disiapkan oleh manajemen dari suatu

perusahaan kepada pihak internal dan eksternal, yang berisi seluruh kegiatan

bisnis dari satu kesatuan usaha yang merupakan salah satu alat

pertanggungjawaban dan komunikasi manajemen kepada pihak-pihak yang

membutuhkannya”.

Menurut Hery (2013: 2-3), urutan laporan keuangan berdasarkan proses

penyajiannya adalah sebagai berikut:

1. Laporan Laba Rugi (Income Statement) merupakan laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode

waktu tertentu. Laporan laba rugi memuat informasi mengenai hasil usaha

perusahaan yaitu laba/rugi bersih yang merupakan hasil dari pendapatan

dikurangi beban.

2. Laporan Modal Pemilik (Statement of Owner’s Equity) adalah sebuah

laporan yang menyajikan ikhtisar perubahan dalam modal pemilik suatu

perusahaan untuk satu periode waktu tertentu (laporan perubahan modal).

3. Neraca (Balance Sheet) adalah sebuah laporan yang sistematis tentang posisi aktiva, kewajiban, dan modal perusahaan per tanggal tertentu.

Tujuan neraca adalah untuk menggambarkan posisi keuangan perusahaan.

4. Laporan Arus Kas (Statement of Cash Flows) adalah sebuah laporan yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari

masing-masing aktivitas, mulai dari aktivitas operasi, aktivitas investasi,

sampai pada aktivitas pendanaan (pembiayaan) untuk satu periode waktu

tertentu.

Elemen-elemen Laporan Keuangan terdiri dari:

1. Aset (Asset) adalah sumber daya yang dikendalikan oleh suatu entitas sebagai akibat peristiwa masa lalu dan dari aset tersebut

diharapkan ada manfaat ekonomi masa depan yang mengalir ke dalam

entitas pada masa yang akan datang

2. Liabilitas (Liabilities) adalah kewajiban kini perusahaan yang timbul dari peristiwa masa lalu, yang penyelesaiannya mengakibatkan arus

keluar sumber daya suatu entitas

3. Ekuitas (Equity) adalah kepentingan sisa dalam aset perusahaan setelah dikurangi semua liabilitas

4. Penghasilan (Income) adalah kenaikan manfaat ekonomi selama perioda akuntansi dalam bentuk arus masuk atau peningkatan aset atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas, selain

5. Beban (Expenses) adalah penurunan manfaat ekonomi selama perioda akuntansi dalam bentuk arus keluar atau deplesi aset, atau

terjadinya kewajiban yang menurunkan ekuitas, selain yang berasal dari

distribusi dari pemegang saham (Giri, 2012: 31).

Pihak-pihak yang memerlukan laporan keuangan adalah sebagai

berikut:

1. Internal Users

a. Direktur dan Manager Keuangan

Untuk menentukan mampu tidaknya perusahaan dalam melunasi

utangnya secara tepat waktu kepada kreditur, maka mereka

membutuhkan informasi akuntansi mengenai besarnya uang kas

yang tersedia di perusahaan pada saat menjelang jatuh temponya

pinjaman/utang.

b. Direktur Operasional dan Manajer Pemasaran

Untuk menentukan efektif tidaknya saluran distribusi produk

maupun aktivitas pemasaran yang telah dilakukan perusahaan, maka

mereka membutuhkan informasi akuntansi mengenai besarnya

penjualan.

c. Manager dan Supervisor Produksi

Mereka membutuhkan informasi akuntansi biaya untuk menentukan

besarnya harga pokok produksi, yang pada akhirnya juga sebagai

2. Eksternal Users

a. Investor

Menggunakan informasi akuntansi untuk mengambil keputusan

dalam hal membeli atau melepas saham investasinya.

b. Kreditur

Menggunakan informasi akuntansi debitur untuk mengevaluasi

besarnya tingkat risiko dari pemberian kredit atau pinjaman uang.

c. Pemerintah

Berkepentingan terhadap laporan keuangan perusahaan (wajib pajak)

dalam hal perhitungan dan penetapan besarnya pajak penghasilan

yang harus disetor ke kas negara.

d. Badan Pengawas Pasar Modal

Mewajibkan public corporation (emiten) untuk melampirkan laporan keuangan secara rutin kepada Bapepam.

e. Ekonom, Praktisi, dan Analisis

Menggunakan informasi akuntansi untuk memprediksi situasi

perekonomian, menentukan besarnya tingkat inflasi, pertumbuhan

pendapatan nasional (Hery, 2013: 3-5).

Menurut PSAK 01, “Tujuan laporan keuangan adalah memberikan

informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas

yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka”.

Karakteristik Laporan Keuangan perusahaan adalah sebagai berikut:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang

termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan

membantu mereka mengevaluasi peristiwa masa lalu atau masa kini,

dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil

evaluasi mereka di masa lalu. Dengan demikian, informasi laporan

keuangan yang relevan dapat dihubungkan dengan maksud

penggunaannya. Informasi dapat dikatakan relevan jika memenuhi

syarat-syarat sebagai berikut:

a. Memiliki manfaat umpan balik (feedback value), Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi

ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif (predictive value), Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang

berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu, Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

mempengaruhi pengambilan keputusan dengan memperhatikan kendala

yang ada.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara

jujur, serta dapat diverifikasi. Informasi yang andal memenuhi

karakteristik:

a. Penyajian jujur, Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara

wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi (verifiability), Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan

lebih dari sekali oleh pihak yag berbeda, hasilnya tetap menunjukkan

simpulan yang tidak berbeda jauh

c. Netralitas, Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas

antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan serta membandingkan laporan keuangan antar entitas untuk

mengevaluasi posisi keuangan, kinerja dan perubahannya secara relatif.

Informasi yang termuat dalam laporan keuangan akan lebih berguna

atau laporan keuangan entitas pelaporan lain pada umumnya.

Perbandingan dapat dilakukan secara internal dan eksternal.

Perbandingan secara internal dapat dilakukan bila suatu entitas

menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang

diperbandingkan menerapkan kebijakan akuntansi yang sama.

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dikatakan dapat

dipahami jika pengguna mengerti dengan informasi-informasi yang

disajikan dan mampu menginterpretasikannya. Hal ini dapat terlihat

dari manfaat informasi yang disajikan tersebut terhadap pengambilan

keputusan.

Menurut Harahap, laporan keuangan memiliki

keterbatasan-keterbatasan, yaitu:

1. Laporan keuangan bersifat historis, berisi laporan atas kejadian yang telah

lewat, sehingga tidak dapat dianggap sebagai satu-satunya sumber

informasi dalam pengambilan keputusan.

2. Bersifat umum, bukan dimaksudkan untuk memenuhi kebutuhan pihak

tertentu.

3. Adanya angka-angka yang merupakan taksiran dan berbagai

pertimbangan, misalnya penyusutan atas aktiva atau harta tetap.

4. Disusun dengan menggunakan istilah-istilah teknis, diasumsikan pemakai

5. Adanya alternatif untuk menggunakan metode-metode perhitungan

sehingga menimbulkan berbagai variasi, misalnya dalam perhitungan laba

rugi, metode penyusutan, penilaian persediaan.

6. Tidak melaporkan informasi yang bersifat kualitatif yang sulit

dikuantitatifkan.

B. Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2012: 122). Semakin besar rasio profitabilitas, maka semakin baik pula

kinerja perusahaan tersebut, sehingga cenderung untuk memberikan informasi

tersebut kepada pihak lain yang berkepentingan.

Profitabilitas merupakan suatu indikator kinerja yang dilakukan

manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan

laba yang dihasilkan. Secara garis besar, laba yang dihasilkan perusahaan

berasal dari penjualan dan investasi yang dilakukan oleh perusahaan.

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan

keuangan tersebut mengandung berita baik maka perusahaan tersebut

cenderung menyampaikan laporan keuangannya tepat waktu. Jika

profitabilitas perusahaan rendah, hal ini mengandung berita buruk, sehingga

perusahaan cenderung tidak tepat waktu menyampaikan laporan keuangannya

Profitabilitas diukur dengan menggunakan Return on Asset (ROA) yaitu rasio untuk mengukur efektivitas perusahaan didalam menghasilkan

keuntungan dengan cara memanfaatkan aktiva yang dimilikinya. Besarnya

ROA diketahui dengan membandingkan laba bersih setelah pajak dan rata-rata total aktiva (Ang, 1997).

Menurut Weston dan Copeland (1995) Return on Asset (ROA) biasanya disebut sebagai pengembalian atas total aktiva. Rasio ini mencoba

mengukur efektifitas pemakaian total sumber daya oleh perusahaan.

Kadang-kadang rasio ini disebut juga sebagai hasil pengembalian atas investasi

(Return on Investment/ROI.)

Dalam penelitiannya Owusu dan Ansah (2000) menyatakan bahwa

profitabilitas mempunyai hubungan yang signifikan dengan ketepatan waktu

pelaporan keuangan. Oleh karena itu, perusahaan yang mampu menghasilkan

profit cenderung lebih tepat waktu dalam pelaporan keuangannya

dibandingkan perusahaan yang mengalami kerugian.

Tetapi hal ini berbeda dengan penelitian Dyer McHugh (1975) yang

menyatakan bahwa profitabilitas tidak secara signifikan mempunyai

hubungan dengan keterlambatan pelaporan keuangan perusahaan, artinya

tidak ada kecenderungan bagi perusahaan yang mengalami keuntungan untuk

menyampaikan laporan keuangannya secara tepat waktu dan sebaliknya

C. Likuiditas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Likuiditas perusahaan menunjukkan kemampuan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya (Sartono, 2012:116).

Likuiditas perusahaan dapat ditunjukkan oleh besar kecilnya aset lancar yaitu

aset yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga,

piutang, persediaan. Perusahaan yang mempunyai cukup kemampuan untuk

membayar utang jangka pendek disebut sebagai perusahaan yang likuid.

Secara konvensional, jangka pendek dianggap periode hingga satu

tahun meskipun jangka waktu ini dikaitkan dengan siklus operasi normal

suatu perusahaan (periode waktu yang mencakup siklus

pembelian-produksi-penjualan-penagihan) (Prastyo, 2016).

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan)

perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo

secara tepat waktu. Apabila perbandingan aset lancar dengan hutang lancar

semakin besar, berarti semakin tinggi kemampuan perusahaan dalam

menutupi kewajiban jangka pendeknya. Tingkat likuiditas yang tinggi pada

sebuah perusahaan menunjukkan bahwa perusahaan tersebut dapat memenuhi

kewajiban jangka pendeknya dengan baik, sedangkan tingkat likuiditas yang

rendah menunjukkan bahwa perusahaan tidak dapat memenuhi kewajiban

jangka pendeknya dengan baik. Perusahaan yang mempunyai tingkat

likuiditas yang tinggi menunjukkan kabar baik bagi perusahaan, hal ini

nantinya perusahaan akan menyampaikan laporan keuangan keuangannya

terhadap perusahaan. Dalam penelitian ini, penulis menggunakan rasio lancar

(current ratio) yaitu menunjukkan sejauh mana hutang lancar dapat dipenuhi dengan aset lancar sehingga rasio ini yang paling lazim digunakan, (Nasution,

2009).

Nasution (2009) menemukan bahwa likuiditas mempunyai hubungan

dengan ketepatan waktu penyampaian laporan keuangan. Hal ini

menunjukkan bahwa semakin tinggi aset lancar yang dimiliki perusahaan

untuk membiayai hutang lancar perusahaan maka perusahaan itu akan lebih

tepat waktu dalam menyampaikan laporan keuangannya.

D. Leverage dan Ketepatan Waktu Penyampaian Laporan Keuangan

Leverage dapat di definisikan sebagai penggunaan aktiva atau dana. Untuk penggunaan tersebut perusahaan harus menutup biaya tetap ataupun

membayar beban tetap. Ada dua macam leverage, yaitu operating leverage

dan financial leverage. Operating leverage merupakan penggunaan aktiva dengan biaya tetap dengan harapan bahwa revenue yang dihasilkan oleh penggunaan aktiva dengan biaya tetap dan biaya variabel. Maka pada

financial leverage penggunaan dana dengan beban tetap itu adalah dengan harapan untuk pendapatan per lembar saham biasa. Pada financial leverage

baru timbul setelah perusahaan menggunakan dana dengan beban tetap,

(Rianto, 2001).

yang dimiliki perusahaan. Rasio ini berguna untuk menunjukkan kualitas

kewajiban perusahaan serta berapa besar perbandingan antara kewajiban

tersebut dengan aktiva perusahaan (Umar, 2001:113). Dalam penelitian ini

leverage diukur menggunakan debt to equity yaitu menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutangnya kepada pihak

luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan

dibiayai dari hutang, (Harahap, 2008).

Perusahaan yang mempunyai leverage tinggi berarti sangat tergantung pada pinjaman luar untuk membiayai aktivanya. Sedangkan perusahaan yang

mempunyai leverage rendah lebih banyak membiayai investasinya dengan modal sendiri (Eddi; 1990: 61).

Apabila perusahaan memiliki sedikit hutang maka masih bisa

dikatakan wajar karena hutang tersebut dapat memperbesar arus kas masuk

dan dapat digunakan untuk menghasilkan laba perusahaan lebih banyak.

Tetapi bila hutang perusahaan terlalu besar maka perusahaan tidak akan dapat

membayar pinjaman dan bunga pinjaman, (Dwiyanti, 2010).

Tingginya rasio debt to equity atau rasio financial leverage

mencerminkan tingginya risiko keuangan perusahaan. Risiko keuangan

perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami

kesulitan keuangan. Kesulitan keuangan perusahaan merupakan berita buruk

yang akan mempengaruhi kondisi perusahaan dimata masyarakat. Oleh

laporan keuangan perusahaan (menunda informasi). Pihak manajemen

cenderung akan mempengaruhi informasi tersebut dalam neraca (off balanced) dan macetnya sebagai leasing. Pihak manajemen cenderung akan menunda penyampaian laporan keuangan yang berisi berita buruk, karena

waktu yang ada digunakan untuk menekan debt to equity ratio serendah-rendahnya (Hendriksen, 1992: 663).

Swharz dan Soo (1996) dalam penelitiannya menemukan bahwa

perusahaan yang mengalami kesulitan keuangan cenderung tidak tepat waktu

dalam menyampaikan laporan keuangannya dibanding perusahaan yang tidak

mengalami kesulitan, hal ini dikarenakan perusahaan yang memiliki debt to

equity ratio yang tinggi menunjukkan adanya kemungkinan bahwa

perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik

berupa pokok maupun bunganya. Sehingga ini merupakan berita buruk bagi

perusahaan. Maka dari itu, pihak manajemen cenderung akan menunda

penyampaian laporan keuangannya yang berisi berita buruk.

Tetapi hasil berbeda ditunjukkan dalam penelitian Ainun Naim (1998)

yang menemukan bahwa debt to equity ratio tidak signifikan berhubungan

dengan ketepatan waktu pelaporan keuangan perusahaan.

E. Opini Audit dan Ketepatan Waktu Penyampaian Laporan Keuangan

Akuntan publik bertugas memberikan assurance terhadap kewajaran laporan keuangan yang disusun dan diterbitkan oleh manajemen. Assurance

akuntan publik. Akuntan publik sebagai pihak yang independen dalam

melakukan pemeriksaan laporan keuangan suatu perusahaan akan

memberikan opini terhadap laporan keuangan yang telah diauditnya. Opini

audit terletak pada paragraf ketiga dalam laporan auditor, menurut

Whittington dan Pany dalam Sukoco (2013) laporan auditor standar terdapat

tiga paragraf utama yaitu: introductory paragraf, scope paragraf, dan opinion paragraf.

Opini audit merupakan bagian dari laporan audit yang merupakan

informasi utama dari laporan audit. Auditor menyatakan pendapat berpijak

pada audit yang dilaksanakan pada perusahaan berdasarkan standar audit dan

atas temuan-temuannya pada perusahaan.

Terdapat lima jenis pendapat yang diberikan oleh auditor atas laporan

keuangan yang telah diauditnya, yaitu: (Sugiri 2007: 288-289)

1. Pendapat wajar tanpa pengecualian (unqualified opinion), diberikan jika: a. Auditor telah melaksanakan audit berdasarkan standar pengauditan

b. Auditor telah mengumpulkan bukti-bukti yang berkualitas dan cukup

untuk mendukung pendapat yang akan diberikannya

c. Auditor tidak mendapati adanya kesalahan atau penyimpangan yang

material terhadap prinsip akuntansi yang berterima umum.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language) yang ditambahkan dalam laporan audit standar, diberikan jika:

b. Auditor telah mengumpulkan bukti-bukti yang berkualitas dan cukup

untuk mendukung pendapat yang akan diberikannya

c. Auditor tidak mendapati adanya kesalahan atau penyimpangan yang

material terhadap prinsip akuntansi yang berterima umum

d. Auditor menjumpai keadaan-keadaan tertentu yang harus dijelaskan

secara khusus dengan menambahkan satu (atau lebih) paragraf

penjelasan. Misalnya ketika auditor meragukan kemampuan perusahaan

yang diaudit untuk mempertahankan kelangsungan hidupnya.

3. Pendapat wajar dengan pengecualian (qualified opinion), diberikan jika: a. Auditor telah melaksanakan audit berdasarkan standar pengauditan

b. Auditor telah mengumpulkan bukti-bukti yang berkualitas dan cukup

untuk mendukung pendapat yang akan diberikannya, kecuali untuk

bukti-bukti tertentu yang mungkin memang tidak ada atau tidak dapat

diperoleh karena adanya pembatasan terhadap lingkup audit

c. Auditor tidak mendapati adanya kesalahan atau penyimpangan yang

material, kecuali untuk hal-hal yang dikecualikan namun tidak akan

memberikan pengaruh terhadap kewajaran laporan keuangan secara

keseluruhan, yang disebabkan oleh kurangnya bukti audit (baik karena

ketiadaan bukti maupun karena pembatasan lingkup audit) atau adanya

kesalahan atau penyimpangan terhadap prinsip akuntansi berterima

umum.

4. Pendapat tidak wajar (adverse opinion), diberikan jika:

b. Auditor telah mengumpulkan bukti-bukti yang berkualitas dan cukup

untuk mendukung pendapat yang akan diberikannya

c. Auditor mendapati adanya kesalahan atau penyimpangan yang material

terhadap prinsip akuntansi berterima umum

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

a. Auditor tidak dapat melaksanakan audit berdasarkan standar

pengauditan, khususnya karena ia tidak independen

b. Auditor tidak dapat mengumpulkan bukti-bukti yang berkualitas dan

cukup untuk mendukung pendapat yang akan diberikannya, karena

memang bukti-bukti tersebut tidak ada atau karena lingkup audit sangat

dibatasi.

Perusahaan yang menerima pendapat wajar tanpa pengecualian

(unqualified opinion) dianggap sebagai kabar baik (good news) sehingga menyampaikan laporan keuangannya lebih cepat. Sebaliknya yang

menerima selain pendapat wajar tanpa pengecualian (unqualified opinion) dianggap sebagai kabar buruk (bad news), sehingga akan menyampaikan

laporan keuangannya ke publik lebih lama karena banyak yang harus

diteliti agar tidak salah saji, (Calen, 2012).

Andini (2016) dalam penelitiannya menemukan bahwa tidak ada

hubungan yang signifikan antara opini auditor dengan ketepatan waktu

penyampaian laporan keuangan. Hal ini diduga karena opini auditor yang

diberikan kepada perusahaan sampel bukanlah opini yang merupakan

perusahaan sampel tidak ditemukan opini wajar dengan pengecualian,

tidak wajar, maupun disclaimer. Opini wajar dengan tanpa pengecualian dengan paragraf penjelasan yang diberikan kepada 27 perusahaan sampel

sebagian besar ditujukan untuk menjelaskan bahwa laporan keuangan anak

tidak diaudit oleh KAP yang sama, dan bukan menyatakan sesuatu yang

merupakan kabar buruk.

Dalam penelitian Whittred (1980) membuktikan bahwa audit report lag yang lebih panjang dialami oleh perusahaan yang menerima pendapat qualified opinion. Hal ini disebabkan karena proses pemberian pendapat qualified tersebut melibatkan negosisasi dengan klien, konsultasi dengan partner audit yang lebih senior dan perluasan lingkup audit.

Kesimpulan yang sama juga dikemukakan dalam penelitian Ashton,

Willingham, dan Elliott (1987) yang menyatakan bahwa perusahaan yang

diberikan qualified opinion cenderung memiliki audit report lag yang lebih panjang, karena secara logika dapat dikatakan bahwa auditor

membutuhkan waktu dan usaha untuk mencari prosedur audit ketika

mengkonfirmasi kualifikasi audit.

F. Kualitas Auditor dan Ketepatan Waktu Penyampaian Laporan Keuangan

Sebagaimana dijelaskan oleh De Angelo bahwa kualitas audit adalah

probabilitas dimana seorang auditor menemukan dan melaporkan tentang

Profesional Akuntan Publik (SPAP) umum pertama menyebutkan bahwa

audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor. Standar umum yang kedua

mengatur sikap mental independen auditor dalam tugasnya. Standar umum

yang ketiga menyebutkan bahwa dalam pelaksanaan audit dan penyusunan

laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan

cermat dan seksama (Mulyadi, 2002).

Pengukuran kualitas audit tetap masih merupakan sesuatu yang tidak

jelas, tetapi pemakai laporan keuangan biasa mengaitkannya dengan reputasi

auditor (Teoh and Wong, 1993). Auditor yang memiliki reputasi baik akan

cenderung untuk mempertahankan kualitas auditnya agar reputasinya terjaga

dan tidak kehilangan klien. Auditor yang memiliki banyak klien dalam

industri yang sama akan memiliki pemahaman yang lebih dalam tentang

risiko audit khusus yang mewakili industri tersebut. (Hogan and Jeter, 1999).

Ada 4 ukuran kategori akuntan publik, yaitu (Arens & Loebbecke, 1997):

1. Kantor Akuntan Publik Internasional

Ada empat Kantor Akuntan Publik terbesar di Amerika Serikat yang

disebut Kantor Akuntan Publik Internasional dengan julukan “The Big

Four” masing-masing memiliki kantor disetiap kota besar di Amerika Serikat dan kota-kota besar lainnya di seluruh dunia, termasuk Indonesia.

Kelompok ini sempat dikenal sebagai “Delapan Besar”, dan berkurang

menjadi “Lima Besar “melalui serangkaian kegiatan marger. Lima Besar

karena terlibatnya dalam Skandal Enron. Kantor akuntan Arthur Andersen

didakwa melawan hukum karena menghancurkan dokumen-dokumen yang

berkaitan dengan pengauditan Enron, dan menutup-nutupi kerugian jutaan

dolar dalam Skandal Enron yang meledak pada tahun 2001. Hasil

keputusan hukum secara efektif menyebabkan kebangkrutan global dari

bisnis Arthur Andersen. Kantor-kantor koleganya di seluruh dunia yang

berada di bawah bendera Arthur Andersen seluruhnya dijual dan

kebanyakan menjadi anggota kantor akuntan internasional lainnya. Di

Britania Raya, para partner Arthur Andersen setempat kebanyakan

bergabung dengan Ernst & Young dan Deloitte Touche Tohmatsu. Di

Indonesia, para partner Arthur Andersen pada akhirnya bergabung dengan

Ernst & Young. Bangkrutnya Arthur Andersen meninggalkan hanya empat

kantor akuntan internasional di seluruh dunia, yang menyebabkan masalah

besar bagi perusahaan-perusahaan internasional besar, karena mereka

diharuskan untuk menggunakan kantor akuntan yang berbeda untuk

pekerjaan audit perusahaan dan layanan non auditnya. Karena itu,

hilangnya salah satu kantor akuntan besar itu telah menurunkan tingkat

kompetisi di antara kantor-kantor akuntan dan menyebabkan

meningkatnya beban akuntansi bagi banyak klien. Keempat Kantor

Akuntan Publik ini menyelenggarakan audit-audit bagi hampir semua

perusahaan raksasa di Amerika Serikat dan seluruh dunia dan perusahaan

Adapun KAP di Indonesia yang berafiliasi dengan KAP Big Four

antara lain sebagai berikut:

a. Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Hans

Tuanakotta Mustofa & Halim; Osman Ramli Satrio & Rekan; Osman

Bing Satrio & Rekan.

b. Ernest & Young (EY) yang berafiliasi dengan Prasetio, Sarwoko &

Sandjaja; Purwantono, Sarwoko & Sandjaja.

c. Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan

Siddharta Siddharta & Widjaja.

d. PricewaterhouseCoopers (PwC) yang berafiliasi dengan Haryanto

Sahari & Rekan; TanudiredjaWibisana & Rekan; Drs. Hadi Susanto &

Rekan.

2. Kantor Akuntan Publik Nasional

Beberapa KAP lainnya di Amerika Serikat dianggap sebagai KAP

berukuran Nasional karena memiliki cabang diseluruh kota besar Amerika

Serikat, kantor Akuntan Publik ini memberikan pelayanan yang sama

dengan “The Big Four’ dan melancarkan persaingan langsung dengan

mereka dalam hal menarik klien. Selain itu juga memiliki hubungan

dengan KAP di luar negeri sehingga juga memiliki potensi internasional.

3. Kantor Akuntan Publik Lokal dan Regional

Sebagian KAP di Indonesia merupakan KAP lokal atau regional, dan

terutama sekali terpusat di Pulau Jawa. Beberapa diantaranya hanya

buah kantor cabang didaerah lain. KAP inipun bersaing dengan perusahaan

lain dalam menarik klien termasuk bersaing dengan KAP Internasional dan

Nasional.

4. Kantor Akuntan Publik Lokal Kecil

Salah satu faktor yang berkaitan dengan reputasi dari Kantor Akuntan

Publik adalah quality dan prestige auditor. Dengan meningkatkan kualitas audit sehingga akan peran dan tanggung jawab auditor sebenarnya sudah

diatur dalam standar profesional Akuntan Publik (SPAP) yang dikeluarkan

oleh Auditing Standar Board (ABS). Standar tersebut dalam pelaksanaannya sering menimbulkan expectation gap yaitu terjadinya

perbedaan antara apa yang masyarakat dan pemakai laporan keuangan

percaya atau harapakan dari auditor dengan apa yang aditor yakin

tanggung jawab yang diberikan. Maka untuk memberikan kepercayaan

kepada klien, pemakaian laporan keuangan atau masyarakat pada

umumnya tentang kualitas atau mutu jasa. Berdasarkan “Pedoman Etika”

IFAC, maka syarat-syarat etika suatu organisasi akuntan sebaiknya

didasarkan pada prinsip-prinsip dasar yang mengatur tindakan atau

perilaku seorang akuntan dalam melaksanakan tugas profesionalnya.

Prinsip tersebut adalah : integritas, objektifitas, independen, kepercayaan,

standar-standar teknis, kemapuan profesional dan perilaku etika.

Auditor skala besar juga lebih cenderung untuk mengungkapkan

masalah-masalah yang ada karena mereka lebih kuat menghadapi risiko

mendeteksi dan melaporkan masalah yang terdapat pada perusahaan yang

diauditnya. Perusahaan yang diaudit oleh KAP yang berkualitas baik akan

menyampaikan laporan keuangan perusahaan lebih tepat waktu

dibandingkan dengan perusahaan yang diaudit oleh KAP yang kurang

berkualitas. Auditor skala besar juga lebih cenderung untuk

mengungkapkan masalah-masalah yang ada karena mereka lebih kuat

menghadapi risiko proses pengadilan. Argumen tersebut berarti bahwa

auditor skala besar memiliki insentif lebih untuk mendeteksi dan

melaporkan masalah yang terdapat pada perusahaan yang diauditnya

(Dwiyanti, 2010).

Seperti hasil penelitian Oktorina dan Suharli (2005), yang

menyatakan bahwa penggunaan kantor akuntan besar mempunyai

hubungan dengan ketepatan waktu penyampaian laporan keuangan. Hal ini

disebabkan KAP besar mampu mengerjakan pekerjaan auditnya secara

lebih efisien dan efektif sehingga dapat selesai secara tepat waktu,

sehingga perusahaan yang memakai KAP big four cenderung lebih tepat waktu dalam menyampaikan laporan keuangannya.

G. Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya

ukuran perusahaan dapat didasarkan pada total nilai aktiva, total penjualan,

tersebut maka semakin besar pula ukuran perusahaan tersebut. Semakin besar

aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan

maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar

maka semakin besar pula dikenal dalam masyarakat. (Hilmi, 2008). Oleh

karena itu perusahaan-perusahaan berskala besar cenderung mengalami

tekanan eksternal yang lebih tinggi untuk mengumumkan laporan audit lebih

awal.

Menurut Machfoedz (1994) penentuan perusahaan didasarkan pada

total asset perusahaan, kategori ukuran perusahaan yaitu:

1. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih

besar dari Rp. 10.000.000.000,00 termasuk tanah dan bangunan. Memiliki

penjualan lebih dari Rp. 50.000.000.000,00/tahun.

2. Perusahaan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersih

Rp1.000.000.000,00 – Rp10.000.000.000,00 termasuk tanah dan

bangunan. Memiliki hasil penjualan lebih besar dari Rp1.000.000.000,00

dan kurang dari Rp50.000.000.000,00.

3. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling

banyak Rp200.000.000,00 tidak termasuk tanah dan bangunan dan

Semakin besar aset suatu perusahaan maka akan semakin besar

pula modal yang ditanam, semakin besar total penjualan suatu perusahaan

maka akan semakin banyak juga perputaran uang dan semakin besar

kapitalisasi pasar maka semakin besar pula perusahaan dikenal oleh

masyarakat. Ukuran perusahaan lebih disebabkan oleh ketersediaan

informasi yang terpublikasi. Jumlah informasi yang terpublikasi untuk

perusahaan meningkat seiring dengan ukuran perusahaan. Perusahaan

besar lebih banyak disorot oleh masyarakat dibandingkan perusahaan

kecil. Oleh karena itu perusahaan besar cenderung menjaga image

perusahaan dimata masyarakat. Untuk menjaga image tersebut perusahaan berusaha menyampaikan laporan keuangan secara tepat waktu (Hilmi,

2008).

Ukuran perusahaan dapat menunjukkan seberapa besar informasi

yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak

manajemen mengenai pentingnya informasi, baik bagi pihak eksternal

perusahaan maupun pihak internal perusahaan. Perusahaan besar

cenderung untuk menyajikan laporan keuangan lebih tepat waktu daripada

perusahaan kecil, (Saleh, 2004).

Perusahaan dengan ukuran besar memiliki kompleksitas tugas

sehingga diperlukan pengadopsian TI untuk memenuhi kebutuhan sistem

informasi sebagai solusi bagi penyelesaian tugas tersebut (Handayani,

2000). Adapun peran dari TI itu sendiri dapat dipahami karena sebagai

dengan menggunakan komputer. Dengan TI, dapat memenuhi kebutuhan

informasi dunia bisnis dengan cepat, tepat waktu, relevan, dan akurat

(Wilkinson dan Cerullo, 1997).

Semakin besar perusahaan maka akan lebih tepat waktu dalam

menyampaikan laporan keuangannya, karena semakin besar perusahaan

akan memiliki banyak sumber daya, lebih banyak staf akuntansi dan

sistem informasi yang canggih serta memiliki sistem pengendalian intern

yang kuat sehingga akan semakin mempercepat proses dalam penyelesaian

laporan keuangan, (Sanjaya, 2016).

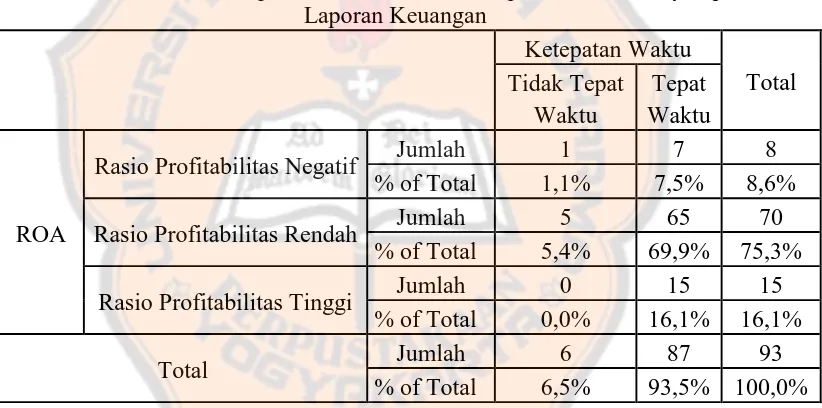

Owusu dan Ansah (2000) dalam penelitiannya menemukan bahwa

ukuran perusahaan secara signifikan mempunyai hubungan dengan

ketepatan waktu penyampaian laporan keuangan. Proksi yang mereka

gunakan untuk variabel ukuran perusahaan ini adalah dengan total aset.

Bukti empiris yang ada menunjukkan bahwa perusahaan yang memiliki

aset yang lebih besar, melaporkan lebih cepat dibandingkan dengan

perusahaan yang memiliki aset yang lebih kecil. Schwartz dan Soo (1996)

menyatakan bahwa ketaatan perusahaan kecil berbeda dengan perusahaan

besar karena perusahaan kecil mempunyai keterbatasan staf dan

pengalaman tetapi perusahaan besar keterlambatannya akan lebih sering

dipertanyakan karena akan berakibat hilangnya investor dan

ketidakstabilan pasar modal.

Tetapi berbeda dengan Andini (2016) yang menyatakan bahwa

ketepatan waktu pelaporan keuangan, diduga karena perkembangan

teknologi informasi akuntansi saat ini yang memudahkan auditor untuk

mendapatkan data secara cepat dan tepat, dan biaya untuk mendapatkan

teknologi informasi juga semakin bervariasi dan bersahabat yang dapat

disesuaikan dengan kebutuhan pemakai.

H. Ketepatan Waktu Penyampaian Laporan Keuangan

Tepat waktu diartikan bahwa informasi harus disampaikan sedini

mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam

pengambilan keputusan-keputusan ekonomi dan menghindari tertundanya

pengambilan keputusan tersebut (Baridwan, 1997).

Masalah ketepatan waktu dalam pelaporan keuangan juga semakin

bertambah penting seiring dengan kemajuan dunia bisnis yang semakin

kompleks. Sistem pelaporan keuangan secara periodik telah berlangsung

selama ini, tetapi masalahnya adalah bahwa lingkungan bisnis telah berubah

secara dramatis. Dalam hal ini, users juga tentu saja membutuhkan informasi yang lebih segera. Sistem pelaporan keuangan mau tidak mau harus dapat

mengikuti atau mencerminkan perubahan ini agar dapat memenuhi kebutuhan

users di masa depan. Dimasa mendatang, mungkin perlu dikembangkan sebuah sistem pelaporan keuangan yang dapat memenuhi kebutuhan

penyebaran informasi keuangan yang lebih tepat waktu. Arus informasi

keuangan, apalagi dengan adanya perubahan yang begitu cepat dalam dunia

bisnis yang nyata. (Hery, 2013: 15).

Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus

disajikan pada kurun waktu yang teratur untuk memperlihatkan perubahan

keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi

prediksi dan keputusan pemakai. Ketepatan waktu tidak menjamin relevansi,

tapi relevansi informasi tidak dimungkinkan tanpa ketepatan waktu informasi

mengenai kondisi dan proses perusahaan harus cepat dan tepat sampai kepada

pengguna laporan keuangan (Dewi, 2013).

Perusahaan wajib menyampaikan laporan keuangan tahunan yang

telah diaudit selambat-lambatnya 90 hari setelah tahun buku berakhir (31

Desember) atau batas terakhir penyampaian laporan tanggal 31 Maret tahun

berikutnya. Perusahaan dikategorikan terlambat apabila laporan keuangan

dilaporkan setelah tanggal 31 Maret, sedangkan perusahaan yang tepat waktu

adalah perusahaan yang menyampaikan laporan keuangan sebelum tanggal 31

Maret (Calen, 2012).

Pada tanggal 5 Juli 2011 BAPEPAM mengeluarkan Peraturan

BAPEPAM No X.K.2, Lampiran keputusan ketua Bapepam dan LK No

KEP-346/BL/2011 tentang penyampaian laporan keuangan berkala emiten atau

perusahaan publik untuk memperbaharui keputusan Bapepam No

KEP-36/PM/2003. Pada keputusan ketua Bapepam dijelaskan bahwa laporan

keuangan tahunan wajib disertai dengan laporan Akuntan dalam rangka audit

diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah

tanggal laporan keuangan tahunan. Apabila perusahaan tidak menyampaikan

laporan keuangannya secara tepat waktu maka dikenakan sanksi administratif.

Jika batas waktu penyampaian laporan keuangan jatuh pada hari libur,

laporan keuangan wajib disampaikan paling lambat pada 1 (satu) hari kerja

berikutnya.

Berdasarkan uraian yang sudah dijelaskan, berikut kerangka

konseptualnya:

+

+

-

+

+

+

Opini Audit (x4) Profitabilitas (x1)

Likuiditas (x2)

Leverage (x3)

ketepatan waktu penyampaian laporan

keuangan (y)

Kualitas auditor (x5)

38 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris, dengan

melakukan penelitian yang berdasarkan pada pengalaman yang diperoleh dari

penemuan dan pengamatan yang telah dilakukan. Studi empiris yaitu

mencatat pengamatan dan proporsi berdasarkan pengalaman serta

penggunaan matematika dan statistika untuk menggambarkan, menjelaskan,

dan membuat prediksi berdasarkan atas data-data sekunder yang telah

didokumentasikan (Cooper, Ronald, dan William, 1996). Penelitian ini

dirancang untuk mengamati ketepatan waktu penyampaian laporan keuangan

perusahaan manufaktur sector consumer goods industry yang terdaftar di Bursa Efek Indonesia (BEI).

B. Waktu dan Tempat Penelitian

Waktu penelitian dilaksanakan pada bulan Januari 2017. Lokasi

penelitian ini dilakukan di pojok Bursa Efek Indonesia (BEI) Universitas

Sanata Dharma Yogyakarta yang menyajikan laporan keuangan di situs

resminya www.idx.co.id

C. Subjek dan Objek Penelitian

Subjek yang digunakan dalam penelitian ini adalah perusahaan

Objek yang digunakan dalam penelitian ini adalah laporan keuangan

tahun 2013-2015.

D. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yang

umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun di

dalam arsip (data dokumenter) yang dipublikasikan. Jenis data dalam

penelitian ini adalah data dokumenter, sedangkan sumber data dalam

penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam

penelitian ini berasal dari sumber eksternal, yaitu data laporan keuangan

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015.

Berdasarkan jenis data yang digunakan, penelitian ini termasuk penelitian

kuantitatif karena menggunakan data berupa angka-angka.

Untuk variabel profitabilitas, likuiditas, leverage, dan ukuran perusahaan digolongkan ke dalam data interval. Data interval adalah data

yang dihasilkan dari pengukuran, yang di dalam pengukuran itu diasumsikan

terdapat satuan (unit) pengukuran yang sama. Untuk variabel kualitas auditor,

opini audit, dan ketepatan waktu digolongkan ke dalam data nominal. Data

nominal adalah ukuran yang paling sederhana, dimana angka yang diberikan

kepada objek mempunyai arti sebagai label saja, dan tidak menunjukkan

tingkatan apapun. Dalam penelitian ini, menggunakan korelasi eta karena

interval untuk variabel lainnya dan mengacu pada penelitian sebelumnya,

(Sugiyono, 2009).

E. Cara Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini yaitu dengan

cara dokumentasi yaitu dengan cara mengumpulkan, mencatat dan mengkaji

data sekunder dari berbagai sumber, dengan cara menyalin data yang sudah

tersedia dan sesuai dengan kebutuhan peneliti. Dalam penelitian ini,

dokumentasi yang diperoleh berasal dari data laporan keuangan perusahaan

consumer goods industry yang terdaftar di Bursa Efek Indonesia pada tahun 2013 sampai dengan 2015 melalui website www.idx.co.id.

F. Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan consumer goods industry yang terdaftar di BEI pada periode 2013-2015. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu pemilihan sampel secara tidak acak yang informasinya diperoleh dengan

menggunakan pertimbangan tertentu dimana umumnya disesuaikan dengan

tujuan atau masalah penelitian (Sugiyono, 2009: 216). Kriteria perusahaan

yang dijadikan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia selama tiga tahun berturut-turut untuk periode 2013-2015

2. Perusahaan menerbitkan laporan keuangan secara berturut-turut untuk

3. Perusahaan yang telah mempublikasikan laporan keuangan yang telah

diaudit menggunakan tahun buku yang berakhir pada 31 Desember.

G. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah:

1. Profitabilitas (X1) adalah rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Variabel profitabilitas yang digunakan dalam

penelitian ini adalah Return on Asset (ROA). ROA adalah rasio yang digunakan untuk mengukur keuntung