Jurnal Ekonomika dan Bisnis

Journal homepage: https://journal.feb-uniss.ac.id/homeISSN Paper : 2356-2439, ISSN Online : 2685-2446

63 Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Memilih Produk

Mudharabah Di Bank Syariah Mandiri KCP Kendal Hening Pratika Nila Hapsari (1), Dwi Astarani Aslindar (2)

(1)

Universitas Selamat Sri, (2)Universitas Selamat Sri

(1)

[email protected], (2)[email protected]

I N F O A R T I K E L

Riwayat Artikel:

Diterima pada 5 April 2021 Disetujui pada 19 April 2021 Dipublikasikan pada 24 April 2021

Kata Kunci:

Religiusitas, Pengetahuan Kepercayaan, Promosi, Nisbah.

A B S T R A K

Bank Syariah lahir di Indonesia adalah sebagai salah satu solusi atau alternatif persoalan mengenai pertentangan antara bunga dengan riba. Bank Syariah Mandiri mempunyai kuasa didalam melakukan berbagai macam usaha yang dianggap produktif dan juga tidak bertentangan dengan prinsip Syariah dalam pengembangannya, termasuk didalamnya adalah melakukan akad mudharabah dengan pihak lain. Tujuan penelitian ini adalah untuk melihat faktor yang mempengaruhi keputusan nasabah dalam memilih produk

mudharabah melihat beberapa variabel yang berpengaruh

positif dan signifikan diantaranya religiusitas, pengetahuan, kepercayaan, promosi dan nisbah. Subyek penelitian ini adalah nasabah Bank Syariah Mandiri dengan kisaran umur 18 tahun-60 tahun yang tinggal di Kabupaten Kendal dan sampel dalam penelitian ini berjumlah 200 responden. Penelitian ini menggunakan analisis regresi logistik dan data yang digunakan adalah data primer dan menggunakan uji regresi linier berganda. koefisien determinasi adjusted R2 konstribusi variabel independen diantaranya religiusitas, pengetahuan, kepercayaan, promosi, nisbah terhadap keputusan nasabah memilih produk mudharabah di Bank Syariah Mandiri KCP Kendal sebesar 55,3%. religiusitas nilai t hitung sebesar 0,001, pengetahuan nilai t hitung sebesar 0,013, kepercayaan nilai t hitung sebesar 0,000, promosi nilai t hitung sebesar 0,029 dan nisbah nilai t hitung sebesar 0,000, artinya semua variabel mempunyai nilai t hitung lebih kecil dari 0,05.

PENDAHULUAN

Bank dituntut untuk bersaing secara tinggi dalam merebut hati masyarakat agar menjadi nasabah disuatu bank tersebut. Oleh karena itu bank selalu berupaya dalam memperhatikan dan juga meningkatkan segala yang sudah terkait dengan urusan

64 nasabah mulai dari pelayanan hingga mendapatkan perolehan bagi hasil yang ditawarkan kepada masyarakat atau calon nasabah (Bambang, 2004).

Bank Syariah selain nama produk dan bentuk, yang perlu diperhatikan utama adalah prinsip-prinsip Syariah yang ditawarkan oleh bank tersebut. Produk yang bersangkutan didalam akad (perjanjian) harus berbeda sebagaimana yang sudah ditawarkan oleh produk-produk bank konvensional. Hal ini terkait dengan bagaimana hubungan antara bank dengan nasabah didalam menentukan kewajiban dan hak pihak masing-masing. Disisi lain, produk bank Syariah dapat juga menggunakan prinsip Syariah yang berbeda dengan lainnya, maka suatu prinsip Syariah juga dapat diterapkan pada beberapa produk yang berbeda (Ascarya, 2007).

Bank Syariah lahir di Indonesia adalah sebagai salah satu solusi atau alternatif persoalan mengenai pertentangan antara bunga dengan riba. Artinya, kerinduan umat Islam Indonesia yang ingin melepaskan diri dari berbagai persoalan riba sudah mendapatkan jalan keluar dengan lahirnya bank Syariah. Dalam pengoperasiannya bank Syariah tidak mengandalkan bunga. Bank Syariah atau biasa disebut dengan bank tanpa bunga, dimana hal tersebut merupakan Lembaga keuangan yang operasional dan juga produknya dikembangkan dengan berlandasakan pada Al-Qur’an dan Hadist Nabi SAW (Muhammad, 2001)

Mudharabah merupakan suatu produk bentuk perniagaan yang didalamnya

terdapat si pemilik modal (sahibul maal) yang menyetorkan modal kepada pengusaha yang disebut juga (mudharib) yang bertujuan diniagakan dengan berbagai keuntungan akan dibagi bersama kesepakatan dari kedua belah pihak sedangkan terjadi kerugian akan ditanggung oleh si pemilik modal (sahibul maal). Namun, dalam pelaksanaannya akad mudharabah didalam perbankan sangat mudah yaitu nasabah yang memiliki proyek dan meminta bantuan kepada bank Syariah dalam hal pendanaannya (Rachmadi, 2004). Dalam kaspasitasnya sebagai mudharib, Bank Syariah Mandiri mempunyai kuasa didalam melakukan berbagai macam usaha yang dianggap produktif dan juga tidak bertentangan dengan prinsip Syariah dalam pengembangannya, termasuk didalamnya adalah melakukan akad mudharabah dengan pihak lain. Oleh karena itu, dari hasil pengelolaan dana mudharabah, Bank Syariah Mandiri akan menghasilakan kepada pemilik dana yang sesuai dengan

nisbah yang sudah disepakati dan dituangkan dalam akad awal saat pembukaan

65 Tabel 1.1

Asset Mudharabah Bank Syariah Mandiri

Sumber: mandirisyariah.co.id

Berdasarkan tabel 1.1 jumlah asset mudharabah di Bank Syariah Mandiri setiap bulannya selalu mengalami peningkatan. Pada tahun 2017 total asset

mudharabah sebesar Rp39.874.885 dan mengalami kenaikan signifikan pada tahun

2018 menjadi sebesar Rp39.980.340. Penghimpunan dana dnegan menggunakan akad mudharabah seperti diantaranya tabungan dan simpanan mudharabah adalah salah satu produk yang diandalkan dan juga diunggulkan bagi bank syariah termasuk salah satunya Bank Syariah Mandiri KCP Kendal. Adanya penghimpunan dana dengan menggunakan akad mudharabah seperti tabungan mudharabah merupakan sumber dana syirkah temporer bagi suatu bank syariah karena menggunakan sistem bagi hasil.

Bank Syariah akan memberikan bagi hasil yang sudah diperoleh kepada nasabah sesuai dengan pendapatan atau keuntungan dan juga kinerja bank Syariah dalam menyalurkan pembiayaan. Oleh karena itu, dalam hal ini fungsi bank Syariah adalah sebagai Lembaga intermediasi dimana didalamnya terdapat managemen investasi dan juga sekaligus sebagai investor akan sangat dipengaruhi oleh jumlah dana tabungan mudharabah dan juga keahlian didalam mengelola dana tersebut. Bank Syariah senantiasa dituntut untuk melakukan suatu usaha untuk menarik dana dari masyarahat atau calon nasabah.

Menurut Schaik tahun 2001, bank syariah adalah salah satu bentuk dari perbankan konvensional yang didalam operasionalnya didasarkan pada syariat

Bulan 2017 2018 Januari 3.048.580 3.232.431 Febuari 2.949.926 3.086.307 Maret 3.055.212 3.470.062 April 3.091.032 3.533.411 Mei 3.000.893 3.442.636 Juni 3.503.390 3.347.327 Juli 3.650.996 3.332.010 Agustus 3.684.118 3.247.793 September 3.593.178 3.130.443 Oktober 3.375.133 3.499.144 November 3.523.676 3.385.746 Desember 3.398.751 3.273.030 Total 39.874.885 39.980.340

66 (hukum) islam. Bank Syariah merupakan sebuag bentuk bank modern yang didasarkan pada hukum islam yang sah dan juga dikembangkan pada abad pertama Islam dengan menggunakan suatu konsep dengan berbagai resiko sebagai metode utama dan juga meniadakan berdasarkan kepastian. Menurut Wibowo tahun 2005, artinya bahwa didalam tata cara bermualat itu dijauhi dengan berbagai praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan berbagai kegiatan investasi atas dasar nisbah (bagi hasil). Prinsip-prinsip tersebut menjadi suatu landasan aturan muamalat yang didalamnya mengatur hubungan antara bank dengan pihak lain dengan tujuan penghimpunan dan penyaluran dana serta kegiatan perbankan lainnya. Adapun didalam menjalankan prinsip operasional lainnya dapat digunakan oleh bank Syariah didalam menjalankan kegiatan usaha sepanjang usaha tersebut tidak bertentangan dengan prinsip-prinsip Syariah dan juga peraturan perundang-undangan yang berlaku serta adanya persetujuan dari Bank Indonesia dan Dewan Syariah Nasional (Muhammad, 2004).

Religiusitas berhubungan dengan sikap individu dalam menentukan dan memilih keikutsertaan didalam suatu Lembaga keuangan syariah (Priaji, 2011). Menurut Reksoprayitno (2004), pendapatan merupakan adanya penerimaan yang dapat dinilai dengan ukuran satuan mata uang yang hal tersebut dapat diperoleh oleh seseorang dalam waktu tertentu. Pengetahuan adalah dasar dari pembentukan suatu keuatan untuk sesorang dalam melakukan sesuatu yang diinginkan (Kusmawati, 2011). Kepercayaan ini diartikan sebagai suatu keyakinan atas suatu tindakan seseorang ataupun kelompok yang konsisten sesuai dengan kepercayaan yang dimiliki. Karena pada dasarnya bahwa kepercayaan ini terbentuk dari sebuah keyakinan yang muncul secara perlahan dalam suatu proses dan keyakinan ini muncul karena adanya presepsi yang berulang dan disertai dengan pengalaman (Rouf, 2011).

Penelitian yang dilakukan oleh Lamb, dkk (2001), pengertian dari promosi merupakan suatu komunikasi yang dilakukan oleh para penjual dengan tujuan untuk menginformasikan, membujuk, dan mengingatkan kepada calon pembeli suatu produk dalam rangka mempengaruhi pendapat mereka atau memperoleh suatu respon. Menurut Antonio tahun 2001, sistem bagi hasil adalah suatu sistem yang dapat dilakukan dengan perjanjian atau ikatan bersama didalam melakukan suatu kegiatan usaha. Usaha tersebut dilakukan perjanjian yaitu dengan adanya pembagian hasil atas keuntungan yang akan didapat antara keuda belah pihak atau lebih.

Bagi hasil yang dilakukan oleh perbankan syariah yaitu merupakan suatu ciri khusus yang dapat ditawarkan kepada masyarakat dan didalamnya terdapat berbagai aturan syariah yang berkaitan dengan pembagian usaha harus ditentukan terlebih dahulu disaat terjadinya kontrak diawal. Besar atau kecilnya penentuan porsi bagi

67 hasil antara kedua belah pihak dapat ditentukan sesuai dengan kesepakatan yang dilakukan bersama dan harus terjadi dengan kerelaan di pihak masing-masing tanpa adanya suatu unsur paksaan.

METODE

Populasi dalam penelitian tersebut yaitu nasabah tabungan mudharabah pada Bank Syariah Mandiri KCP Kendal. Sedangkan pengambilan jumlah sampel yang digunakan adalah berjumlah sebanyak 200 sampel. Pengambilan jumlah sampel ditentukan berdasarkan teori Roscoe (1975), dimana pengambilan jumlah sampel lebih dari 30 dan kurang dari 500 adalah tepat apabila dijadikan suatu penelitian. Maka, jumlah sampel yang digunakan didalam penelitian ini sebanyak 200 responden, karena penelitian ini lebih dari 30 dan juga kurang dari 500. Teknik pengambilan sampel pada penelitian ini adalah menggunkan teknik pengambilan sampel secara purposive sampel. Data yang digunakan dalam penelitian ini adalah menggunakan data primer, dengan melakukan pengumpulan data menggunakan kuisioner dan menggunakan skala Likert lima poin yaitu sangat tidak setuju (STS), tidak setuju (TS), Netral (N), setuju (S) dan sangat setuju (SS) dan kemudian dari setiap jawaban akan dijumlahkan.

Teknik analisis penelitian ini menggunakan teknik analisis deskriptif dan statistik. Didalam teknik analisis untuk mengklasifikasikan dan juga menjawab tujuan penelitian mengenai pembelian kosmetik berlabel halal. Sedangkan dalam analisis statistik digunakan untuk tujuan menguji adanya pengaruh antar variabel yang digunakan dalam penelitian ini. Adapun masing-masing hipotesis dianalisis menggunakan software SPSS 21.0 for Windows untuk menguji hubungan antar variabel. Alat analisis yang digunakan dalam penelitian ini yaitu analisis linier berganda.

HASIL

Berdasarkan hasil kuisioner yang diperoleh karakteristik responden yang digambarkan sebagai berikut:

Tabel 1

Karakteristik Responden Berdasarkan Usia

Frequency Percent Valid Percent Cumulative Percent Valid 18-25 Tahun 45 22.5 22.5 22.5 26-40 Tahun 100 50.0 50.0 72.5 41-60 Tahun 55 27.5 27.5 100.0 Total 200 100.0 100.0

68 Dari tabel diatas menunjukkan bahwa usia responden dibagi menjadi 3 kelompok yaitu yang pertama usia 18-25 tahun berjumlah 45 responden atau sebesar 22,5%. Kemudian yang kedua usia 26-40 tahun berjumlah 100 responden atau sebesar 50% dan yang ketiga usia 41-60 tahun berjumlah 55 responden atau sebesar 27,5%, total responden dalam penelitian berjumlah 200 responden.

Tabel 2

Karakteristik Responden Berdasarkan Pendidikan

Frequency Percent Valid Percent Cumulative Percent Valid SD-SMP 7 3.5 3.5 3.5 SMA 23 11.5 11.5 15.0 Diploma-S1 110 55.0 55.0 70.0 S2-S3 60 30.0 30.0 100.0 Total 200 100.0 100.0

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Dari tabel diatas menunjukkan bahwa pendidikan responden dibagi menjadi 4 kelompok. Pertama, SD-SMP berjumlah 7 responden atau sebesar 3,5%, kedua SMA berjumlah 23 responden atau sebesar 11,5%. Selanjutnya, yang ketiga Diploma-S1 berjumlah 110 responden atau sebesar 55% dan yang keempat S2-S3 berjumlah 60 responden atau sebesar 30%, total responden dalam penelitian berjumlah 200 responden.

Tabel 3

Karakteristik Responden Berdasarkan Pekerjaan

Frequency Percent Valid Percent Cumulative Percent Valid PNS 33 16.5 16.5 16.5 Pegawai Swasta 40 20.0 20.0 36.5 Wiraswasta 112 56.0 56.0 92.5 Mahasiswa 15 7.5 7.5 100.0 Total 200 100.0 100.0

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Dari tabel diatas menunjukkan bahwa pekerjaan responden dibagi menjadi 4 kelompok. Pertama, PNS berjumlah 33 responden atau sebesar 16,5%, kedua pegawai swasta berjumlah 40 responden atau sebesar 20%. Selanjutnya, yang ketiga wiraswasta berjumlah 112 responden atau sebesar 56% dan yang keempat mahasiswa berjumlah 15 responden atau sebesar 7,5%, total responden dalam penelitian berjumlah 200 responden.

69 Tabel 4.

Analisa Statistik Deskriptif Masing-Masing Variabel

N Minimum Maximum Mean Std. Deviation

Religiusitas 200 7 25 18.82 4.169

Pengetahuan 200 7 20 15.41 3.129

Kepercayaan 200 5 25 15.36 3.982

Promosi 200 9 25 17.44 3.333

Nisbah (Bagi Hasil) 200 6 25 16.49 3.698

Keputusan Nasabah 200 7 25 18.71 3.767

Valid N (listwise) 200

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Berdasarkan hasil perhitungan dari tabel 4, dapat diketahui bahwa niali n atau jumlah data pada setiap variabel 200 buah yang berasal dari sampel responden nasabah yang menabung di Bank Syariah Mandiri KCP Kendal. Masing-masing variabel akan dijabarkan sesuai dengan data tabel 4.1 sebagai berikut:

a. Keputusan Nasabah

Pada tabel 4 dijelaskan bahwa variabel dependen Keputusan Nasabah mempunyai nilai mean sebesar 18.71 dan nilai standar deviasi (std. deviation) sebesar 3.767. Hal ini menunjukkan bahwa nilai mean mempunyai nilai lebih besar dibandingkan dengan nilai standar deviasi, sehingga mengindikasikan bahwa hasil tersebut cukup baik. Hal tersebut dikarenakan standar deviasi merupakan suatu pencerminan penyimpanan yang sangat tinggi, sehingga penyebaran data menunjukkan hasil yang normal dan tidak menyebabkan bias. Nilai minimal pada variabel dependen (keputusan nasabah) sebesar 7 dan nilai maksimumnya sebesar 25.

b. Religiusitas

Pada tabel 4 dijelaskan bahwa variabel independen Religiusitas mempunyai nilai mean sebesar 18.82 dan nilai standar deviasi (std. deviation) sebesar 4.169. Hal ini menunjukkan bahwa nilai mean mempunyai nilai lebih besar dibandingkan dengan nilai standar deviasi, sehingga mengindikasikan bahwa hasil tersebut cukup baik. Hal tersebut dikarenakan standar deviasi merupakan suatu pencerminan penyimpanan yang sangat tinggi, sehingga penyebaran data menunjukkan hasil yang normal dan tidak menyebabkan bias. Nilai minimal pada variabel independen (religiusitas) sebesar 7 dan nilai maksimumnya sebesar 25.

70 Pada tabel 4 dijelaskan bahwa variabel independent pengetahuan mempunyai nilai mean sebesar 15.41 dan nilai standar deviasi (std. deviation) sebesar 3.129. Hal ini menunjukkan bahwa nilai mean mempunyai nilai lebih besar dibandingkan dengan nilai standar deviasi, sehingga mengindikasikan bahwa hasil tersebut cukup baik. Hal tersebut dikarenakan standar deviasi merupakan suatu pencerminan penyimpanan yang sangat tinggi, sehingga penyebaran data menunjukkan hasil yang normal dan tidak menyebabkan bias. Nilai minimal pada variabel independen (pengetahuan) sebesar 7 dan nilai maksimumnya sebesar 20.

d. Kepercayaan

Pada tabel 4 dijelaskan bahwa variabel independen Kepercayaan mempunyai nilai mean sebesar 15.36 dan nilai standar deviasi (std. deviation) sebesar 3.982. Hal ini menunjukkan bahwa nilai mean mempunyai nilai lebih besar dibandingkan dengan nilai standar deviasi, sehingga mengindikasikan bahwa hasil tersebut cukup baik. Hal tersebut dikarenakan standar deviasi merupakan suatu pencerminan penyimpanan yang sangat tinggi, sehingga penyebaran data menunjukkan hasil yang normal dan tidak menyebabkan bias. Nilai minimal pada variabel independen (kepercayaan) sebesar 5 dan nilai maksimumnya sebesar 25.

e. Promosi

Pada tabel 4 dijelaskan bahwa variabel independen promosi mempunyai nilai mean sebesar 17.44 dan nilai standar deviasi (std. deviation) sebesar 3.333. Hal ini menunjukkan bahwa nilai mean mempunyai nilai lebih besar dibandingkan dengan nilai standar deviasi, sehingga mengindikasikan bahwa hasil tersebut cukup baik. Hal tersebut dikarenakan standar deviasi merupakan suatu pencerminan penyimpanan yang sangat tinggi, sehingga penyebaran data menunjukkan hasil yang normal dan tidak menyebabkan bias. Nilai minimal pada variabel independen (promosi) sebesar 9 dan nilai maksimumnya sebesar 25. f. Nisbah (Bagi Hasil)

Pada tabel 4 dijelaskan bahwa variabel independen nisbah mempunyai nilai mean sebesar 16.49 dan nilai standar deviasi (std. deviation) sebesar 3.698. Hal ini menunjukkan bahwa nilai mean mempunyai nilai lebih besar dibandingkan dengan nilai standar deviasi, sehingga mengindikasikan bahwa hasil tersebut cukup baik. Hal tersebut dikarenakan standar deviasi merupakan suatu pencerminan penyimpanan yang sangat tinggi, sehingga penyebaran data menunjukkan hasil yang normal dan tidak menyebabkan bias. Nilai minimal pada variabel independen (nisbah) sebesar 6 dan nilai maksimumnya sebesar 25.

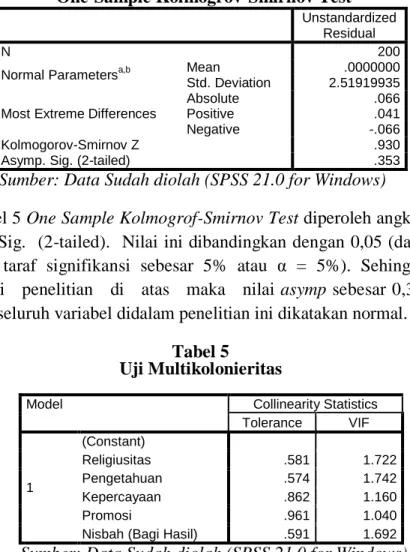

71 Tabel 5. Uji Normalitas

One-Sample Kolmogrov-Smirnov Test

Unstandardized Residual

N 200

Normal Parametersa,b Mean .0000000

Std. Deviation 2.51919935

Most Extreme Differences

Absolute .066

Positive .041

Negative -.066

Kolmogorov-Smirnov Z .930

Asymp. Sig. (2-tailed) .353

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Dari tabel 5 One Sample Kolmogrof-Smirnov Test diperoleh angka probabilitas atau asymp. Sig. (2-tailed). Nilai ini dibandingkan dengan 0,05 (dalam kasus ini menggunakan taraf signifikansi sebesar 5% atau α = 5%). Sehingga apabila dikaitkan dari penelitian di atas maka nilai asymp sebesar 0,353 lebih dari 0,05 sehingga seluruh variabel didalam penelitian ini dikatakan normal.

Tabel 5 Uji Multikolonieritas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) Religiusitas .581 1.722 Pengetahuan .574 1.742 Kepercayaan .862 1.160 Promosi .961 1.040

Nisbah (Bagi Hasil) .591 1.692

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Hasil perhitungan nilai tolerance juga menunjukkan tidak ada variabel independen yang memiliki tolerance kurang dari 0,1. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Berdasarkan Coefficients pada gambar diatas maka dapat diketahui bahwa nilai VIF adalah 1,722 (variabel religiusitas), 1,742 (variabel pengetahuan), 1,160 (variabel kepercayaan), 1,040 (variabel promosi) dan 1,692 (variabel nisbah). Sehingga kesimpulannya bahwa variabel independen terbebas dari asumsi klasik multikoloniaritas karena hasilnya lebih kecil dari pada 10.

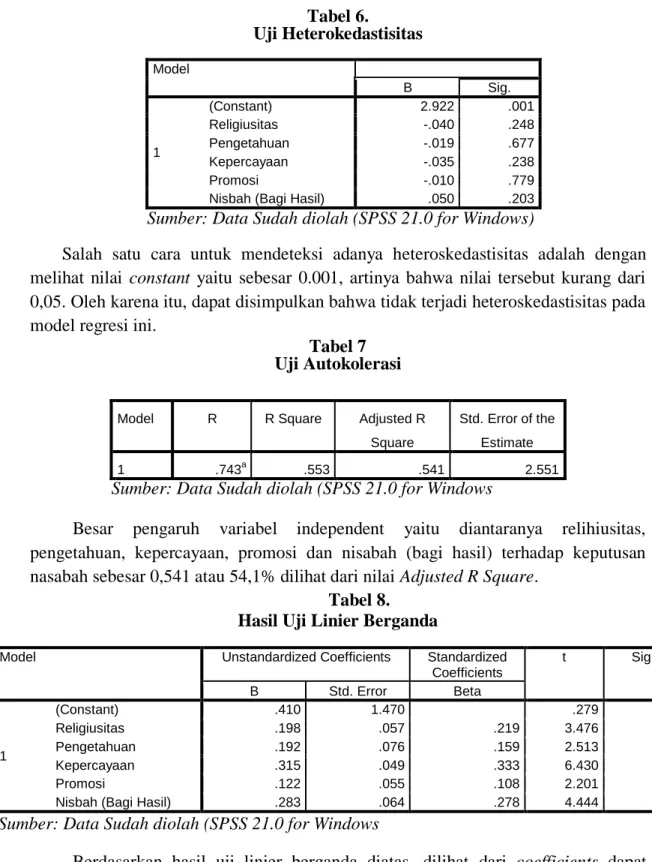

72 Tabel 6. Uji Heterokedastisitas Model B Sig. 1 (Constant) 2.922 .001 Religiusitas -.040 .248 Pengetahuan -.019 .677 Kepercayaan -.035 .238 Promosi -.010 .779

Nisbah (Bagi Hasil) .050 .203

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Salah satu cara untuk mendeteksi adanya heteroskedastisitas adalah dengan melihat nilai constant yaitu sebesar 0.001, artinya bahwa nilai tersebut kurang dari 0,05. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini.

Tabel 7 Uji Autokolerasi

Besar pengaruh variabel independent yaitu diantaranya relihiusitas, pengetahuan, kepercayaan, promosi dan nisabah (bagi hasil) terhadap keputusan nasabah sebesar 0,541 atau 54,1% dilihat dari nilai Adjusted R Square.

Tabel 8. Hasil Uji Linier Berganda

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .410 1.470 .279 .781 Religiusitas .198 .057 .219 3.476 .001 Pengetahuan .192 .076 .159 2.513 .013 Kepercayaan .315 .049 .333 6.430 .000 Promosi .122 .055 .108 2.201 .029

Nisbah (Bagi Hasil) .283 .064 .278 4.444 .000

Sumber: Data Sudah diolah (SPSS 21.0 for Windows

Berdasarkan hasil uji linier berganda diatas, dilihat dari coefficients dapat dikembangkan dengan menggunakan model persamaan regresi linier berganda sebagai berikut:

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .743a .553 .541 2.551

73 Keputusan nasabah (Y)

= α + β1 Religiusitas + β2 Pengetahuan + β3 Kepercayaan + β4 Promosi + β5 Nisbah = 0,410 + 0,198 (X1) + 0,192 (X2) + 0,315 (X3) + 0,122 (X4) + 0,283 (X5)

Tabel 9. Hasil Uji t

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .410 1.470 .279 .781 Religiusitas .198 .057 .219 3.476 .001 Pengetahuan .192 .076 .159 2.513 .013 Kepercayaan .315 .049 .333 6.430 .000 Promosi .122 .055 .108 2.201 .029

Nisbah (Bagi Hasil) .283 .064 .278 4.444 .000

Sumber: Data Sudah diolah (SPSS 21.0 for Windows

Hasil uji t diatas dapat disimpulkan bahwa variabel religiusitas (X1) diperoleh nilai t hitung sebesar 3,476 dengan nilai probabilitas sebesar 0,01 yang nilai tersebut lebih kecil dari 0,05. Artinya bahwa H1 diterima, yang artinya terdapat pengaruh positif yang signifikan antara religiusitas dengan keputusan nasabah dalam memilih produk mudharabah di Bank Syariah Mandiri.

Hasil uji t diatas dapat disimpulkan bahwa variabel pengetahuan (X2) diperoleh nilai t hitung sebesar 2,513 dengan nilai probabilitas sebesar 0,013 yang nilai tersebut lebih kecil dari 0,05. Artinya bahwa H2 diterima, yang artinya terdapat pengaruh positif yang signifikan antara pengetahuan dengan keputusan nasabah dalam memilih produk mudharabah di Bank Syariah Mandiri.

Hasil uji t diatas dapat disimpulkan bahwa variabel kepercayaan (X3) diperoleh nilai t hitung sebesar 6,430 dengan nilai probabilitas sebesar 0,00 yang nilai tersebut lebih kecil dari 0,05. Artinya bahwa H3 diterima, yang artinya terdapat pengaruh positif yang signifikan antara kepercayaan dengan keputusan nasabah dalam memilih produk mudharabah di Bank Syariah Mandiri.

Hasil uji t diatas dapat disimpulkan bahwa variabel promosi (X4) diperoleh nilai t hitung sebesar 2,201 dengan nilai probabilitas sebesar 0,029 yang nilai tersebut lebih kecil dari 0,05. Artinya bahwa H4 diterima, yang artinya terdapat pengaruh positif yang signifikan antara promosi dengan keputusan nasabah dalam memilih produk mudharabah di Bank Syariah Mandiri.

Hasil uji t diatas dapat disimpulkan bahwa variabel nisabah (X5) diperoleh nilai t hitung sebesar 4,444 dengan nilai probabilitas sebesar 0,00 yang nilai tersebut lebih kecil dari 0,05. Artinya bahwa H5 diterima, yang artinya terdapat pengaruh positif

74 yang signifikan antara nisbah dengan keputusan nasabah dalam memilih produk

mudharabah di Bank Syariah Mandiri.

Tabel 10. Hasil Uji Statistik F

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1560.668 5 312.134 47.947 .000b

Residual 1262.927 194 6.510

Total 2823.595 199

Sumber: Data Sudah diolah (SPSS 21.0 for Windows

Berdasarkan tabel 10, menunjukkan bahwa F hitung sebesar 47,947 dengan nilai probabilitas sebesar 0,000 yang nilai tersebut lebih kecil dari 0,05. Hal ini menunjukan bahwa semua variabel independen diantaranya religiusitas, pengetahuan, kepercayaan, promosi, nisbah berpengaruh secara simultan (bersama-sama) terhadap keputusan nasabah dalam milih produk mudharabah di Bank Syariah Mandiri.

Tabel 11.

Hasil Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .743a .553 .541 2.551

Sumber: Data Sudah diolah (SPSS 21.0 for Windows)

Kelemahan yang mendasar dengan menggunakan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam sebuah model. Artinya bahwa lebih baik menggunakan Adjusted R Square (R2) pada saat mengevaluasi model regresi terbaik. Dari tabel koefisien determinasi dalam penelitian ini dapat dilihat bahwa menunjukkan angka 0,743. Artinya bahwa hubungan antara variabel independent dengan variabel dependen sebesar 74,3%. Dari angka tersebut dapat diambil kesimpulan bahwa terdapat hubungan variabel independen dengan variabel dependen sangat kuat.

Besarnya Adjusted R Square (R2) 0,541. Artinya bahwa hasil perhitungan statistic tersebut berarti bahwa kemampuan variabel independent dalam menerangkan variasinya perubahan variabel dependen sebesar 54,1%, sedangkan sisanya dijelaskan oleh faktor-faktor lain diluar model regersi yang dianalisis.

75 PEMBAHASAN

Hipotesis pertama religiusitas (H1), menunjukan nilai signifikan sebesar 0.001 bahwa artinya variabel religiusitas (X1) memiliki pengaruh yang positif terhadap pembelian keputusan nasabah memilih produk mudharabah (Y). Hasil penelitian ini sama dengan penelitian yang dilakukan Taufik (2018), menunjukkan bahwa variabel religiusitas berpengaruh positif dan signifikan terhadap perilaku nasabah bank Syariah di Kota Mataram.

Hipotesis kedua pengetahuan (H2), menunjukan nilai signifikan sebesar 0.013 bahwa artinya variabel pengetahuan (X2) memiliki pengaruh yang positif terhadap pembelian keputusan nasabah memilih produk mudharabah (Y). Hasil penelitian ini sama dengan penelitian yang dilakukan Nurul (2017), yang menyatakan bahwa variabel pengetahuan berpengaruh positif dan signifikan terhadap keputusan menabung.

Hipotesis ketiga kepercayaan (H3), menunjukan nilai signifikan sebesar 0.000 bahwa artinya variabel kepercayaan (X3) memiliki pengaruh yang positif terhadap pembelian keputusan nasabah memilih produk mudharabah (Y). Hasil penelitian ini sama dengan penelitian yang dilakukan oleh Mudiyah (2016), yang menyatakan bahwa variabel kepercayaan berpengaruh positif dan signifikan terhadap pengetahuan.

Hipotesis keempat promosi (H4), menunjukan nilai signifikan sebesar 0.029 bahwa artinya variabel promosi (X4) memiliki pengaruh yang positif terhadap pembelian keputusan nasabah memilih produk mudharabah (Y). Hasil penelitian ini sama dengan penelitian yang dilakukan oleh Taufik (2018), menunjukkan bahwa variabel promosi berpengaruh positif dan signifikan terhadap minat masyarakat menabung di Bank Syariah.

Hipotesis kelima nisbah (H5), menunjukan nilai signifikan sebesar 0.000 bahwa artinya variabel nisbah (X5) memiliki pengaruh yang positif terhadap pembelian keputusan nasabah memilih produk mudharabah (Y). Hasil penelitian ini sama dengan penelitian yang dilakukan Iman (2016), menunjukkan bahwa variabel nisbah berpengaruh positif dan signifikan terhadap minat masyarakat menabung di Bank Syariah.

KESIMPULAN

1. Karakteristik berdasarkan usia tertinggi yaitu 18-25 tahun sebesar 22,5%, 26-40 tahun sebesar 50% dan 41-60 tahun sebesar 27,5%. Karakteristik bedasarkan pendidikan tertinggi yaitu Pendidikan SD-SMP sebesar 3,5%, SMA sebesar 11,5%, Diploma-Sarjana 55% dan S2-S3 30%. Karakteristik berdasarkan pekerjaan tertinggi yaitu PNS sebesar 16,5%, pegawai swasta sebesar 20%,

76 wiraswasta sebesar 56% dan mahasiswa 7,5%.

2. Berdasarkan uji linier berganda, koefisien determinasi adjusted R2 konstribusi

variabel independen diantaranya religiusitas, pengetahuan, kepercayaan, promosi, nisbah terhadap keputusan nasabah memilih produk mudharabah di Bank Syariah Mandiri KCP Kendal sebesar 55,3%. Sedangkan 44,7% merupakan konstribusi dari variabel-variabel independen lainnya. Hasil uji F dari uji ANOVA atau F test didapat nilai F hitung model regresi dapat digunakan untuk memprediksi bahwa religiusitas, pengetahuan, kepercayaan, promosi dan nisbah secara bersama-sama berpengaruh terhadap keputusan nasabah memilih produk mudharabah di Bank Syariah Mandiri KCP Kendal.

3. Secara parsial dengan menggunakan Uji t, variabel religiusitas mempunyai nilai t hitung sebesar 0,001, variabel pengetahuan mempunyai nilai t hitung sebesar 0,013, variabel kepercayaan mempunyai nilai t hitung sebesar 0,000, variabel promosi mempunyai nilai t hitung sebesar 0,029 dan variabel nisbah mempunyai nilai t hitung sebesar 0,000, artinya semua variabel mempunyai nilai t hitung lebih kecil dari 0,05. Maka dapat disimpulkan bahwa variabel religiusitas, pengetahuan, kepercayaan, promosi, nisabah berpengaruh positif dan signifikan terhadap keputusan nasabah memilih produk mudharabah di Bank Syariah Mandiri KCP Kendal.

SARAN

1. Diharapkan bagi Lembaga lebih memperhatikan faktor-faktor yang berpengaruh terhadap nasabahnya dalam memilih produk mudharabah.

2. Diharapkan bagi peneliti selanjutnya untuk menambah jumlah sampel dan juga menambah variabel penelitian diluar variabel yang diteliti dengan tujuan agar penelitian selanjutnya lebih baik.

3. Diharapkan bagi peneliti selanjutnya mampu mengembangkan model penelitian yang ada.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Ascarya. Akad dan Produk Bank Syariah. Jakarta: PT. Raja Grafindo Persada, 2007. Bambang Rianto Rustam. Perbankan Syariah. Pekanbaru: Mumtaz Cendikia, 2004. Edy Wibowo, dkk. 2005. Mengapa Memilih Bank Syariah. Bogor: Ghalia Indonesia Iman Fajar Pratama. 2016. Faktor Yang Mempengaruhi Keputusan Nasabah

Menabung Menggunakan Akad Mudharabah di Bank BNI Syariah. Skripsi. Universitas Islam Negeri Sunan Kalijaga Yogyakarta

77 Kusmawati, 2011. Pengaruh motivasi terhadap Minat Berinvestasi di Pasar Modal

Syariah. Jakarta: Kencana Prenada Media Group.

Lamb Jr, Charles W, Joseph Hair Jr, Carl Daniel. 2001. Manajemen Pemasaran. Edisi Pertama, Jakarta: PT Salemba Empat.

Mudiyah, Siti, Hadi Pratomo, dan Besral. 2016. Hubungan Antara Kepercayaan Dan Keterpaparan Informasi Dengan Pengetahuan Dan Sikap Terhadap Perawatan Metode Kanguru Pada Bidan Di Kabupaten Musi Rawas Sumatera Selatan Tahun 2016. Jurnal Kesehatan Reproduksi. Vol. 3. No. 2.

Muhammad. 2004. Sistem dan Prosedur Operasional Perbankan Syariah, Yogyakarta, UII Press

Muhamad Rachmadi. 2005. Sistem Perbankan Syariah, Perkembangan dan

Pemahaman pada Prinsip Penghimpunan dan Penyaluran Dana pada Bank Islam. Riau: Sekolah Tinggi Ilmu Ekonomi.

Nurul Inayah, Sri Sudiarti. 2017. Analisis Keputusan Nasabah Menabung di Bank Syariah. Jurnal Ekonomi. Vol. 2, No. 1, 2017: 191-214.

Prihaji, dkk. 2011. “Faktor-Faktor yang Mempengaruhi Intensi Menabung di Bank Syariah”. Skripsi. Universitas Islam Negri Syarif Hidayatullah Jakarta.

Reksoprayitno. 2004. Sistem Ekonomi dan Demokrasi Ekonomi. Jakarta: Bina Grafika, 2004. Hal. 79.

Roscoe, J. T. 1975. Fundamental Research Statistics for The Behavioural Sciences. (2nd ed). New York: Holt Rinehart & Winston.

Rouf, M.A. 2011. “Analisis Faktor faktor yang Mempengaruhi Minat Muzakki untuk Membayar Zakat di Rumah Zakat Cabang Semarang,” Skripsi. Institut Agama Islam Negeri Walisongo Semarang.

Schaik, D. 2001. Islamic Banking. The Arab Bank Review

Taufik Saifudin. 2018. Pengaruh Promosi, Religiusitas Dan Kepercayaan Terhadap Minat Masyarakat Menabung Di Bank Syariah Dengan Pengetahuan Masyarakat Sebagai Variabel Intervening. Skripsi. Institut Agama Islam Negeri Salatiga