Pengaruh Pajak Daerah dan Retribusi Daerah

Pengaruh Pajak Daerah dan Retribusi Daerah

Terhadap Pendapatan Asli Daerah Kota Makassar

Terhadap Pendapatan Asli Daerah Kota Makassar

BAB I BAB I

PENDAHULUAN PENDAHULUAN

A.

A. Latar BelakangLatar Belakang

Indonesia merupakan Negara yang terbagi atas beberapa provinsi dan setiap Indonesia merupakan Negara yang terbagi atas beberapa provinsi dan setiap provinsi terdiri atas daerah-daerah kabupaten/kota yang juga setiap kabupaten/kota provinsi terdiri atas daerah-daerah kabupaten/kota yang juga setiap kabupaten/kota memiliki pemerintah daerah. Banyaknya daerah di Indonesia membuat pemerintah memiliki pemerintah daerah. Banyaknya daerah di Indonesia membuat pemerintah pusat sulit mengkoordinasi pemerintahan yang ada di daerah-daerah. Sehingga pusat sulit mengkoordinasi pemerintahan yang ada di daerah-daerah. Sehingga untuk memudahkan pelayanan dan penataan pemerintahan, maka pemerintah pusat untuk memudahkan pelayanan dan penataan pemerintahan, maka pemerintah pusat mengubah kebijakan yang tadinya berasas sentralisasi menjadi desentralisasi yang mengubah kebijakan yang tadinya berasas sentralisasi menjadi desentralisasi yang tercantum

tercantum dalam dalam Undang-Undang Undang-Undang Nomor Nomor 22 22 Tahun1999 Tahun1999 tentang tentang PemerintahPemerintah Daerah. Wujud dari kebijakan desentralisasi tersebut adalah lahirnya otonomi Daerah. Wujud dari kebijakan desentralisasi tersebut adalah lahirnya otonomi daerah.

daerah.

Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan keputusan daerah yang lebih leluasa untuk mengelola sumber daya yang dimiliki keputusan daerah yang lebih leluasa untuk mengelola sumber daya yang dimiliki dengan potensi dan kepentingan daerah itu sendiri dan tidak bergantung subsidi dari dengan potensi dan kepentingan daerah itu sendiri dan tidak bergantung subsidi dari pusat. Dengan otonomi daerah yang luas, nyata dan bertanggungjawab, setiap pusat. Dengan otonomi daerah yang luas, nyata dan bertanggungjawab, setiap daerah dituntut untuk dapat

daerah dituntut untuk dapat menggali sumber-sumber keuangan di menggali sumber-sumber keuangan di daerahnya.daerahnya.

Sumber keuangan tersebut berasal dari Pendapatan Asli Daerah (PAD). Jika Sumber keuangan tersebut berasal dari Pendapatan Asli Daerah (PAD). Jika PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga mampu mendorong dan tingkat kemandirian daerah akan meningkat pula, sehingga mampu mendorong perekonomian dan pembangunan daerah tersebut, yang pada akhirnya dapat perekonomian dan pembangunan daerah tersebut, yang pada akhirnya dapat meningkatkan pendapatan masyarakat secara umum.

meningkatkan pendapatan masyarakat secara umum.

PAD merupakan semua penerimaan daerah yang berasal dari sumbe

PAD merupakan semua penerimaan daerah yang berasal dari sumbe r ekonomir ekonomi asli daerah, dan salah satu sumber PAD yang memiliki kontribusi terbesar berasal asli daerah, dan salah satu sumber PAD yang memiliki kontribusi terbesar berasal dari Pajak Daerah dan Retribusi Daerah. Pajak daerah dan retribusi daerah dari Pajak Daerah dan Retribusi Daerah. Pajak daerah dan retribusi daerah merupakan salah satu bentuk peran serta masyarakat dalam penyelenggaraan merupakan salah satu bentuk peran serta masyarakat dalam penyelenggaraan otonomi daerah. Pajak daerah dan retribusi daerah merupakan sumber pendapatan otonomi daerah. Pajak daerah dan retribusi daerah merupakan sumber pendapatan daerah yang penting untuk membiayai penyelenggaraan pemerintahan dan daerah yang penting untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah.

pembangunan daerah.

Selama ini, pungutan daerah yang berupa Pajak Daerah dan Retribusi Daerah Selama ini, pungutan daerah yang berupa Pajak Daerah dan Retribusi Daerah diatur dengan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan diatur dengan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah sebagaimana disempurnakan dengan Undang-Undang Nomor 34 Retribusi Daerah sebagaimana disempurnakan dengan Undang-Undang Nomor 34 Tahun 2000. Yang mana sesuai dengan Undang-Undang tersebut, daerah diberi Tahun 2000. Yang mana sesuai dengan Undang-Undang tersebut, daerah diberi kewenangan untuk memungut 11 jenis pajak, yaitu 4 jenis pajak provinsi dan 7 jenis kewenangan untuk memungut 11 jenis pajak, yaitu 4 jenis pajak provinsi dan 7 jenis pajak kabupaten/kota, dan diberi kewenangan untuk menetapkan jenis Retribusi pajak kabupaten/kota, dan diberi kewenangan untuk menetapkan jenis Retribusi selain yang ditetapkan dalam peraturan pemerintah, adapun peraturan pemerintah selain yang ditetapkan dalam peraturan pemerintah, adapun peraturan pemerintah tersebut menetapkan 27 jenis Retribusi yang dapat dipungut oleh daerah yang tersebut menetapkan 27 jenis Retribusi yang dapat dipungut oleh daerah yang dikelompokkan ke dalam 3 golongan retribusi yaitu retribusi jasa umum, retribusi dikelompokkan ke dalam 3 golongan retribusi yaitu retribusi jasa umum, retribusi jasa usaha, dan retribus

jasa usaha, dan retribusi perizinan tertentu.i perizinan tertentu.

Berdasarkan keputusan Menteri Dalam Negeri dan Menteri Keuangan Berdasarkan keputusan Menteri Dalam Negeri dan Menteri Keuangan tertanggal 1 Januari 2010 Undang-Undang No. 34 Tahun 2000 tentang Pajak tertanggal 1 Januari 2010 Undang-Undang No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah diganti menjadi Undang-Undang No. 28 Tahun 2009 Daerah dan Retribusi Daerah diganti menjadi Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Diberlakukannya Undang-Undang ini tentang Pajak Daerah dan Retribusi Daerah. Diberlakukannya Undang-Undang ini memberikan peluang bagi daerah untuk mampu meningkatkan PAD-nya. Hal ini memberikan peluang bagi daerah untuk mampu meningkatkan PAD-nya. Hal ini disebabkan dalam Undang-Undang tersebut menegaskan adanya penambahan 4 disebabkan dalam Undang-Undang tersebut menegaskan adanya penambahan 4 jenis pajak, diantaranya 3 jen

jenis pajak, diantaranya 3 jenis pajak kabupaten/kois pajak kabupaten/kota dan 4 jenis retribusi.ta dan 4 jenis retribusi.

Sementara itu, permasalahan yang dihadapi oleh daerah pada umumnya Sementara itu, permasalahan yang dihadapi oleh daerah pada umumnya dalam kaitan penggalian sumber-sumber pajak daerah dan retribusi daerah, adalah dalam kaitan penggalian sumber-sumber pajak daerah dan retribusi daerah, adalah belum memberikan kontribusi yang signifikan terhadap penerimaan daerah secara belum memberikan kontribusi yang signifikan terhadap penerimaan daerah secara keseluruhan (Sidik, 2002). Pernyataan itu juga sesuai dengan pernyataan Ondo, keseluruhan (Sidik, 2002). Pernyataan itu juga sesuai dengan pernyataan Ondo, Kepala Dinas Pendapatan Daerah Kota Makassar pada salah satu koran Tempo di Kepala Dinas Pendapatan Daerah Kota Makassar pada salah satu koran Tempo di Makassar yang mengungkapkan bahwa penerimaan PAD pemerintah kota Makassar yang mengungkapkan bahwa penerimaan PAD pemerintah kota Makassar tahun 2009 dan tahun 2010 belum mencapai target yang hanya berkisar Makassar tahun 2009 dan tahun 2010 belum mencapai target yang hanya berkisar 96%, hal ini membuktikan bahwa penerimaan pajak dan retribusi daerah sekarang 96%, hal ini membuktikan bahwa penerimaan pajak dan retribusi daerah sekarang belum optimal.

belum optimal.

Dengan demikian berdasarkan latar belakang di atas penulis ingin Dengan demikian berdasarkan latar belakang di atas penulis ingin mengangkat judul

mengangkat judul“Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap“Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota

Pendapatan Asli Daerah Kota Makassar”Makassar”..

B.

B. Rumusan MasalahRumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka Berdasarkan latar belakang yang telah dikemukakan di atas, maka permasalahan penelitian dapat dirumuskan sebagai berikut:

permasalahan penelitian dapat dirumuskan sebagai berikut: 1.

1. Apakah Apakah Pajak Pajak Daerah Daerah berpengaruh berpengaruh signifikan signifikan terhadap terhadap Pendapatan Pendapatan Asli Asli Daerah Daerah didi Kota Makassar?

Retribusi Daerah sebagaimana disempurnakan dengan Undang-Undang Nomor 34 Retribusi Daerah sebagaimana disempurnakan dengan Undang-Undang Nomor 34 Tahun 2000. Yang mana sesuai dengan Undang-Undang tersebut, daerah diberi Tahun 2000. Yang mana sesuai dengan Undang-Undang tersebut, daerah diberi kewenangan untuk memungut 11 jenis pajak, yaitu 4 jenis pajak provinsi dan 7 jenis kewenangan untuk memungut 11 jenis pajak, yaitu 4 jenis pajak provinsi dan 7 jenis pajak kabupaten/kota, dan diberi kewenangan untuk menetapkan jenis Retribusi pajak kabupaten/kota, dan diberi kewenangan untuk menetapkan jenis Retribusi selain yang ditetapkan dalam peraturan pemerintah, adapun peraturan pemerintah selain yang ditetapkan dalam peraturan pemerintah, adapun peraturan pemerintah tersebut menetapkan 27 jenis Retribusi yang dapat dipungut oleh daerah yang tersebut menetapkan 27 jenis Retribusi yang dapat dipungut oleh daerah yang dikelompokkan ke dalam 3 golongan retribusi yaitu retribusi jasa umum, retribusi dikelompokkan ke dalam 3 golongan retribusi yaitu retribusi jasa umum, retribusi jasa usaha, dan retribus

jasa usaha, dan retribusi perizinan tertentu.i perizinan tertentu.

Berdasarkan keputusan Menteri Dalam Negeri dan Menteri Keuangan Berdasarkan keputusan Menteri Dalam Negeri dan Menteri Keuangan tertanggal 1 Januari 2010 Undang-Undang No. 34 Tahun 2000 tentang Pajak tertanggal 1 Januari 2010 Undang-Undang No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah diganti menjadi Undang-Undang No. 28 Tahun 2009 Daerah dan Retribusi Daerah diganti menjadi Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Diberlakukannya Undang-Undang ini tentang Pajak Daerah dan Retribusi Daerah. Diberlakukannya Undang-Undang ini memberikan peluang bagi daerah untuk mampu meningkatkan PAD-nya. Hal ini memberikan peluang bagi daerah untuk mampu meningkatkan PAD-nya. Hal ini disebabkan dalam Undang-Undang tersebut menegaskan adanya penambahan 4 disebabkan dalam Undang-Undang tersebut menegaskan adanya penambahan 4 jenis pajak, diantaranya 3 jen

jenis pajak, diantaranya 3 jenis pajak kabupaten/kois pajak kabupaten/kota dan 4 jenis retribusi.ta dan 4 jenis retribusi.

Sementara itu, permasalahan yang dihadapi oleh daerah pada umumnya Sementara itu, permasalahan yang dihadapi oleh daerah pada umumnya dalam kaitan penggalian sumber-sumber pajak daerah dan retribusi daerah, adalah dalam kaitan penggalian sumber-sumber pajak daerah dan retribusi daerah, adalah belum memberikan kontribusi yang signifikan terhadap penerimaan daerah secara belum memberikan kontribusi yang signifikan terhadap penerimaan daerah secara keseluruhan (Sidik, 2002). Pernyataan itu juga sesuai dengan pernyataan Ondo, keseluruhan (Sidik, 2002). Pernyataan itu juga sesuai dengan pernyataan Ondo, Kepala Dinas Pendapatan Daerah Kota Makassar pada salah satu koran Tempo di Kepala Dinas Pendapatan Daerah Kota Makassar pada salah satu koran Tempo di Makassar yang mengungkapkan bahwa penerimaan PAD pemerintah kota Makassar yang mengungkapkan bahwa penerimaan PAD pemerintah kota Makassar tahun 2009 dan tahun 2010 belum mencapai target yang hanya berkisar Makassar tahun 2009 dan tahun 2010 belum mencapai target yang hanya berkisar 96%, hal ini membuktikan bahwa penerimaan pajak dan retribusi daerah sekarang 96%, hal ini membuktikan bahwa penerimaan pajak dan retribusi daerah sekarang belum optimal.

belum optimal.

Dengan demikian berdasarkan latar belakang di atas penulis ingin Dengan demikian berdasarkan latar belakang di atas penulis ingin mengangkat judul

mengangkat judul“Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap“Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota

Pendapatan Asli Daerah Kota Makassar”Makassar”..

B.

B. Rumusan MasalahRumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka Berdasarkan latar belakang yang telah dikemukakan di atas, maka permasalahan penelitian dapat dirumuskan sebagai berikut:

permasalahan penelitian dapat dirumuskan sebagai berikut: 1.

1. Apakah Apakah Pajak Pajak Daerah Daerah berpengaruh berpengaruh signifikan signifikan terhadap terhadap Pendapatan Pendapatan Asli Asli Daerah Daerah didi Kota Makassar?

2.

2. Apakah Apakah Retribusi Retribusi Daerah Daerah berpengaruh berpengaruh signifikan signifikan terhadap terhadap Pendapatan Asli Pendapatan Asli DaerahDaerah di Kota Makassar?

di Kota Makassar? 3.

3. Apakah Apakah Pajak Pajak Daerah Daerah dan dan Retribusi Retribusi Daerah Daerah berpengaruh berpengaruh signifikan signifikan terhadapterhadap Pendapatan Asli Daerah di Kota Makassar?

Pendapatan Asli Daerah di Kota Makassar?

C.

C. Tujuan PenelitianTujuan Penelitian

Sesuai dengan masalah yang dihadapi, maka tujuan dalam penelitian ini Sesuai dengan masalah yang dihadapi, maka tujuan dalam penelitian ini adalah untuk memberikan bukti empiris yang dikemukakan sebagai berikut:

adalah untuk memberikan bukti empiris yang dikemukakan sebagai berikut: 1.

1. Untuk mengetahui pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah di KotaUntuk mengetahui pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah di Kota Makassar.

Makassar. 2.

2. Untuk mengetahui pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah diUntuk mengetahui pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah di Kota Makassar.

Kota Makassar. 3.

3. Untuk mengetahui pengaruh Pajak Daerah dan Retribusi Daerah terhadapUntuk mengetahui pengaruh Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah di Kota Makassar.

Pendapatan Asli Daerah di Kota Makassar.

D.

D. Manfaat PenelitianManfaat Penelitian

Hasil dari penelitian yang dilakukan diharapkan akan dapat memberikan Hasil dari penelitian yang dilakukan diharapkan akan dapat memberikan manfaat sebagai berikut:

manfaat sebagai berikut: 1.

1. Bagi Dinas Pendapatan Daerah Kota Makassar, penelitian ini dapat memberikanBagi Dinas Pendapatan Daerah Kota Makassar, penelitian ini dapat memberikan informasi mengenai pengaruh Pajak Daerah dan Retribusi Daerah terhadap informasi mengenai pengaruh Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah Kota

Pendapatan Asli Daerah Kota Makassar secara empiris.Makassar secara empiris. 2.

2. Bagi Akademis, penelitian ini dapat menambah literatur bagi mahasiswa/i untukBagi Akademis, penelitian ini dapat menambah literatur bagi mahasiswa/i untuk penelitian selanjutnya mengenai Pajak Daerah dan Retribusi Daerah.

penelitian selanjutnya mengenai Pajak Daerah dan Retribusi Daerah. 3.

3. Bagi Bagi Masyarakat, penelitian Masyarakat, penelitian ini diharapkan ini diharapkan dapat menyadarkan kita dapat menyadarkan kita bahwa Pajakbahwa Pajak Daerah dan Retribus

Daerah dan Retribusi Daerah memiliki i Daerah memiliki kontribusi kontribusi terhadap PAD yterhadap PAD yang berdampakang berdampak pada peningkatan mutu layanan publik, sehingga kita sebagai wajib pajak memiliki pada peningkatan mutu layanan publik, sehingga kita sebagai wajib pajak memiliki kesadaran yang tinggi untuk selalu taat membayar pajak.

BAB II

LANDASAN TEORI

A. Pengertian Pendapatan Asli Daerah

Pemerintah daerah harus dapat menjalankan rumahtangganya secara mandiri dan dalam upaya peningkatan kemandirian tersebut pemerintah dituntut untuk mampu meningkatkan pendapatan asli daerahnya. Pendapatan Asli Daerah merupakan salah satu sumber pembelanjaan daerah, jika PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan bertambah sehingga mampu mendorong tingkat kemandirian daerah tersebut.

Menurut Mardiasmo (2002;132), Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Menurut Halim (2007;96), Pendapatan Asli Daerah (PAD) adalah semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah berupa pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang sah.

Menurut UU No. 25 Tahun 1999 yang kemudian direvisi dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dinyatakan bahwa;

“Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan”.

Dari definisi Pendapatan Asli Daerah yang dikemukakan oleh beberapa ahli di atas pada dasarnya memiliki karakteristik yang sama. Maka dari itu penulis dapat menarik suatu kesimpulan bahwa pendapatan asli daerah adalah segala penerimaan daerah setempat yang bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

B. Klasifikasi Pendapatan Asli Daerah

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa

sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak.

Pendapatan Asli Daerah sendiri terdiri dari: 1. Pajak daerah

2. Retribusi daerah

3. Hasil pengolahan kekayaan daerah yang dipisahkan 4. Lain-lain PAD yang sah.

Klasifikasi PAD yang terbaru berdasarkan Permendagri Nomor 13 Tahun 2006 terdiri dari:

“Pajak daerah, retribusi daerah, hasil pengelolaah daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah Jenis pajak daerah dan retribusi daerah dirinci menurut objek pendapatan sesuai dengan undang-undang t entang pajak daerah dan retribusi daerah”.

Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Jenis lain-lain PAD yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengeloaan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar Rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi.

Menurut Halim (2004:67), “PAD dipisahkan menjadi empat jenis pendapatan, yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah”.

C. Pajak Daerah

Secara umum pajak adalah pungutan dari masyarakat oleh Negara (pemerintah) berdasarkan Undang-Undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk

membiayai pengeluaran Negara dalam penyelenggaraan pemerintahan dan pembangunan. Hal ini menunjukkan bahwa pajak adalah pembayaran wajib yang dikenakan berdasarkan Undang-Undang yang tidak dapat dihindari bagi yang berkewajiban dan bagi mereka yang tidak mau membayar pajak dapat dilakukan paksaan. Dengan demikian, akan terjamin bahwa kas Negara selalu berisi uang pajak. Selain itu, pengenaan pajak berdasarkan Undang-Undang akan menjamin adanya keadilan dan kepastian hokum bagi pembayar pajak sehingga pemerintah tidak dapat sewenang-wenang menetapkan besarnya pajak.

Menurut Mardiasmo (2009 ; 21), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Seperti yang dikemukakan beberapa para ahli mengenai pengertian pajak oleh Resmi (2005;1):

Prof.Dr.Rochmat Soemitro, SH, pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dr. Soeparman Soemahamidjaja mendefinisikan pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Prof. PJA. Adriani menjelaskan pengertian pajak adalah iuran kepada Negara yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

Sedangkan pajak daerah itu sendiri menurut Undang-Undang No. 28 Tahun 2009, yang selanjutnya disebut pajak adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi di atas, penulis dapat menarik suatu kesimpulan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerahnya tanpa imbalan yang langsung dapat dirasakan, yang bersifat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah setempat.

D. Jenis Pajak Daerah

Menurut Siahaan (2010;64) pajak kabupaten atau kota yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 adalah sebagai berikut:

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Mineral Bukan Logam dan Batuan 7. Pajak Parkir

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 11. Bea Perolehan Hak atas Tanah dan Bangunan

Dari jenis pajak, Kabupaten atau Kota dapat tidak memungut salah satu dari beberapa jenis pajak yang telah ditentukan apabila potensi pajak di darah Kabupaten atau Kota tersebut dipandang kurang memadai.

Adapun penjelasan dari jenis pajak kabupaten atau kota sebagai berikut:

1. Pajak Hotel

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 20 dan 21, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Sedangkan

yang dimaksud dengan hotel adalah fasilitas penyedia jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari sepuluh.

2. Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Sedangkan yang dimaksud dengan restoran adalah fasilitas penyedia makanan dan

atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/catering.

3. Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Sedangkan yang dimaksud dengan hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan atau keramaian yang dinikmati dengan dipungut bayaran.

4. Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Sedangkan yang dimaksud dengan reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan atau dinikmati oleh umum.

5. Pajak Penerangan Jalan

Pajak Penerangan Jalan (PPJ) adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain. Penerangan jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum yang rekeningnya dibayar oleh pemerintah daerah.

6. Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan atau permukaan bumi untuk dimanfaatkan. Sedangkan yang dimaksud dengan mineral bukan logam dan batuan adalah mineral bukan logam dan batuan sebagaimana dimaksud di dalam peraturan perundang-undangan di bidang mineral dan batu bara. Pajak Mineral Bukan Logam dan Batuan merupakan pengganti dari Pajak Pengambilan Bahan Galian Golongan C yang semua diatur dalam Undang-Undang Nomor 18 Tahun 1997 dan Undang-Undang-Undang-Undang Nomor 34 Tahun 2000.

Saat ini, sampai dengan diberlakukannya ketentuan dalam Undang-Undang Nomor 28 Tahun 2009, khususnya tentang Pajak Mineral Bukan Logam dan Batuan, pemerintah kabupaten/kota masih dimungkinkan untuk memungut Pajak Pengambilan Bahan Galian Golongan C. Pajak Pengambilan Bahan Galian Golongan C adalah pajak atas kegiatan pengambilan bahan galian Golongan C sesuai dengan peraanturan perundang-undangan yang berlaku. Bahan galian golongan C adalah bahan galian golongan C sebagaimana dimaksud dalam peraturan perundang-undangan yang berlaku.

Bahan-bahan galian dibagi atas tiga golongan, yaitu: a. Golongan bahan galian strategis

b. Golongan bagan galian vital

c. Golongan bahan gailan yang tidak termasuk dalam golongan a atau b.

Penunjukan suatu bahan galian ke dalam suatu golongan diatur dengan peraturan pemerintah. Untuk melaksanakan ketentuan ini pemerintah telah mengeluarkan Peraturan Pemerintah Nomor 27 Tahun 1980 tentang Penggolongan Bahan-bahan Galian, yang mulai berlaku pada tanggal diungkapkan, yaitu pada tanggal 15 Agustus 1980.

7. Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Sedangkan yang dimaksud dengan parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara.

8. Pajak Air Tanah

Pajak Air Tanah adalah pajak atas pengambilan dan atau pemanfaatan air tanah. Yang dimaksud dengan air tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah. Pajak Air Tanah semula bernama Pajak Pengambilan dan Pemanfaatan Air Tanah dan Air Permukaan (PPPABTAP) berdasarkan Undang-Undang Nomor 34 Tahun 2000 dan merupakan jenis pajak provinsi, PPPABTAP dipecah menjadi dua jenis pajak, yaitu Pajak Air Permukaan dan Pajak Air Tanah; dimana Pajak Air Permukaan dimasukkan sebagai pajak provinsi sedangkan Pajak Air Tanah ditetapkan menjadi pajak kabupaten/kota.

9. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan atau pengusahaan sarang burung walet. Yang dimaksud dengan burung walet adalah satwa yang termasuk marga collocalia, yaitu collocalia fuchliap haga, collocalia maxina, collocalia esculanta, dan collocalia linchi. Pajak Sarang Burung Walet merupakan jenis pajak kabupaten/kota yang baru diterapkan berdasarkan Undang-Undang Nomor 28 Tahun 2009.

Sebelum berlakunya Undang-Undang Nomor 28 Tahun 2009, Pajak Sarang Burung Walet, dengan berbagai nama, pada dasarnya telah banyak diterapkan oleh

pemerintah kabupaten dan kota di Indonesia. Pungutan atas budi daya sarang burung walet dilakukan oleh berbagai kabupaten/kota dengan nama yang berbeda, ada yang secara tegas dinyatakan sebagai pajak daerah, tetapi ada pula yang dinyatakan sebagai retribusi daerah. Hal ini sesuai dengan ketentuan yang diberikan dalam Undang-Undang Nomor 34 Tahun 2000 sebagai perubahan Undang-Undang Nomor 18 Tahun 1997, dimana ditentukan bahwa pemerintah kabupaten/kota dimungkinkan untuk memungut pajak dan atau retribusi daerah selain yang terdapat dalam Undang-Undang Nomor 34 Tahun 2000, sepanjang memenuhi ketentuan yang dipersyaratkan dalam Undang-Undang Nomor 34 Tahun 2000.

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan (PBB) Perdesaan dan Perkotaan adalah pajak atas bumi dan atau bangunan yang dimiliki, dikuasai, dan atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Yang dimaksud dengan bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota. Sedangkan yan dimaksud dengan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan pedalaman dan atau laut. PBB Perdesaan dan Perkotaan merupakan jenis pajak kabupaten/kota yang baru diterapkan berdasarkan Undang-Undang Nomor 28 Tahun 2009.

PBB Perdesaan dan Perkotaan dewasa ini pada dasarnya merupakan suatu jenis pajak pusat, yang dipungut oleh pemerintah pusat melalui Direktorat Jenderal

Pajak, Kementerian Keuangan, di mana hasilnya sebagian besar diserahkan kapada daerah. Walaupun telah ditetapkan menjadi salah satu jenis pajak kabupatan/kota, tetapi tentang PBB Perdesaan dan Perkotaan pemungutan PBB tetap menjadi kewenangan pemerintah pusat sampai dengan tahun 2013. Ketentuan Pasal 180 ayat 5 tersebut membuat pemungutan PBB Perdesaan dan Perkotaan pada setiap kabupaten/kota di Indonesia mungkin saja tidak serempak, tergantung kesiapan pemerintah kabupaten/kota untuk menetapkan peraturan daerah yang berkaitan. Hanya saja diharapkan paling lambat 1 Januari 2014, PBB Perdesaan dan Perkotaan telah menjadi pajak daerah pada suatu kabupaten/kota.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak atas perolehan hak atas tanah dan atau bangunan. Yang dimaksud dengan perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum uang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh orang pribadai atau badan. Adapun yang dimaksud dengan hak atas tanah dan atau bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan di atasnya, sebagaimana dimaksud dalam undang-undang di bidang pertanahan dan bangunan. BPHTB merupakan jenis pajak kabupaten/kota yang baru diterapkan berdasarkan Undang-Undang Nomor 28 Tahun 2009.

Sebagaimana halnya PBB Perdesaan dan Perkotaan, BPHTB dewasa ini pada dasarnya merupakan suatu jenis pajak pusat, yang dipungut oleh pemerintah pusat melalui Direktorat Jenderal Pajak, Kementerian Keuangan, di mana hasilnya sebagian besar diserahkan kepada daerah. Walaupun telah ditetapkan menjadi salah satu jenis pajak kabupaten/kota, tetapi sepanjang pada suatu kabupaten/kota belum ada peraturan daerah tentang BPHTB, pemungutan BPHTB tetap menjadi kewenangan pemerintah pusat sampai dengan tahun 2010.

E. Retribusi Daerah

Sesuai dengan ketentuan perundang-undangan di Indonesia saat ini penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi, retribusi yang dipungut di Indonesia dewasa ini adalah retribusi daerah.

Menurut Indra Bastian (2001:156), retribusi adalah pungutan yang dilakukan oleh Pemerintah Daerah atas pelayanan dan penggunaan fasilitas-fasilitas umum yang disediakan oleh Pemerintah Daerah bagi kepentingan masyarakat, sesuai dengan Peraturan Daerah yang berlaku.

Menurut Mursyidi (2009;135) retribusi dipungut oleh pemerintah daerah karena pemberian ijin atau jasa kepada orang pribadi atau badan.

Retribusi menurut Siahaan (2010;5) adalah pembayaran wajib dari penduduk kepada Negara karena adanya jasa tertentu yang diberikan oleh Negara bagi penduduknya secara perorangan.

Dari definisi retribusi yang dikemukakan oleh para ahli di atas, maka dari itu, penulis dapat menarik suatu kesimpulan bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pelayanan dan penggunaan fasilitas

yang disediakan dan diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Jasa tersebut dapat dikatakan bersifat langsung, yaitu hanya yang membayar retribusi yang menikmati balas jasa dari Negara.

Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut:

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan.

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

c. Pihak yang membayar retribusi mendapatkan kontra prestasi (balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmati oleh orang atau badan.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

F. Jenis Retribusi Daerah

Menurut Siahaan (2010;620) penggolongan jenis retribusi dimaksudkan guna menetapkan kebijakan umum tentang prinsip dan sasaran dalam penetapan tarif retribusi daerah. Sesuai Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 2 dan Undang-Undang Nomor 28 Tahun 2009 Pasal 108 ayat 2-4, retribusi daerah dibagi atas tiga golongan, sebagaimana disebut di bawah ini:

1. Retribusi Jasa Umum 2. Retribusi Jasa Usaha

3. Retribusi Perizinan Tertentu

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 149 ayat 2-4, penetapan jenis retribusi jasa umum dan retribusi perizinan tertentu untuk daerah provinsi dan daerah kabupaten/kota disesuaikan dengan kewenangan daerah masing-masing sebagaimana diatur dalam peraturan perundang-undangan. Hal yang sama juga berlaku untuk penetapan jenis retribusi jasa usaha untuk daerah provinsi dan kabupaten/kota, dilakukan sesuai dengan jasa/pelayanan yang diberikan oleh daerah masing-masing. Rincian jenis objek dari setiap retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu diatur dalam peraturan daerah yang bersangkutan.

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah, untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Jenis-jenis retribusi jasa umum saat ini diatur dalam Undang-Undang Nomor 28 Tahun 2009 Pasal 110-124, sebagaimana di bawah ini:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Penyediaan dan atau Penyedotan Kakus k. Retribusi Pengolahan Limbah Cair

l. Retribusi Pelayanan Tera/Tera Ulang m. Retribusi Pelayanan Pendidikan

n. Retribusi Pengendalian Menara Telekomunikasi

2. Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sector swasta. Objek retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial. Pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial meliputi:

a. Pelayanan dengan menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal; dan

b. Pelayanan oleh pemerintah daerah sepanjang belum memadai disediakan oleh pihak swasta.

Sesuai dengan Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 3 huruf b, retribusi jasa usaha ditentukan berdasarkan kriteria berikut i ni.

a. Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan retribusi jasa umum atau retribusi perizinan tertentu.

b. Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogianya disediakan oleh sektor swasta, tetapi belum memadai atau terdapatnya harta yang dimiliki/dikuaisai daerah yang belum dimanfaatkan secara penuh oleh pemerintah daerah. Pengertian harta adalah semua harta bergerak dan tidak bergerak, tidak termasuk uang kas, surat-surat berharga, dan harta lainnya yang bersifat lancar.

Jenis-jenis retribusi jasa usaha saat ini diatur dalam Undang-Undang Nomor 28 Tahun 2009 Pasal 127-138, sebagaimana di bawah ini.

a. Retribusi Pemakaian Kekayaan Daerah b. Retribusi Pasar Grosir dan atau Pertokoan c. Retribusi Tempat Pelelangan

d. Retribusi Terminal

e. Retribusi Tempat Khusus Parkir

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa g. Retribusi Rumah Potong Hewan

h. Retribusi Pelayanan Kepelabuhanan i. Retribusi Tempat Rekreasi dan Olahraga j. Retribusi Penyeberangan di Air

k. Retribusi Penjualan Produksi Usaha Daerah

3. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Objek retribusi perizinan tertentu adalah kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Sesuai dengan Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 3 huruf c, retribusi perizinan tertentu ditentukan berdasarkan kriteria berikut ini.

a. Perizinan tersebut termasuk kewenangan pemerintah yang diserahkan kepada daerah dalam rangka asas desentralisasi.

b. Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum.

c. Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari retribusi perizinan.

Jenis-jenis retribusi perizinan tertentu saat ini diatur dalam Undang-Undang Nomor 28 Tahun 2009 Pasal 141-146, adalah sebagai berikut :

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol c. Retribusi Izin Gangguan

d. Retribusi Izin Trayek

e. Retribusi Izin Usaha Perikanan.

G. Kerangka Berfikir

Dalam penelitian ini, peneliti bermaksud menjelaskan pengaruh pajak daerah dan retribusi daerah yang merupakan komponen dari Pendapatan Asli Daerah (PAD) di Pemerintah Kota Makassar. Untuk itu peneliti membutuhkan data penerimaan daerah yang berasal dari pajak daerah dan retribusi daerah. Setelah data diperoleh, maka data kemudian dianalisis dengan menggunakan analisis regresi berganda. Sehingga dari hasil analisis tersebut dapat diketahui pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah.

Gambar 1. Kerangka Berfikir

H. Hipotesis

Dengan mengacu pada masalah pokok dan landasan teori yang telah dikemukakan, maka penulis menyimpulkan hipotesis sebagai berikut:

Ha 1 = Pajak Daerah memiliki pengaruh yang signifikan terhadap Pendapatan Asli Daerah di Kota Makassar.

Ha 2 = Retribusi Daerah memiliki pengaruh yang signifikan terhadap Pendapatan Asli Daerah di Kota Makassar.

Ha 3 = Pajak Daerah dan Retribusi Daerah secara bersama-sama memiliki pengaruh yang signifikan terhadap Pendapatan Asli Daerah di Kota Makassar.

BAB III

METODE PENELITIAN

A. Tempat Dan Waktu Penelitian

Dalam pengumpulan data, penulis akan melakukan penelitian pada Dinas Pendapatan Daerah (Dispenda) Kota Makassar yang beralamat di Jalan Urip Sumoharjo No. 8. Sedangkan penelitian akan dilakukan selama kurang lebih 2 (dua) Bulan.

B. Metode Pengumpulan Data

Untuk memperoleh bahan serta keterangan berupa data dan informasi yang efektif, maka dilakukan melalui beberapa tahapan, yaitu;

1. Observasi

Yaitu mengadakan pengamatan langsung terhadap kondisi sekarang mengenai Pendapatan Asli Daerah Kota Makassar khususnya penerimaan Pajak Daerah dan Retribusi Daerah.

2. Dokumentasi

Yaitu penulis mengumpulkan beberapa informasi berupa data Pendapatan Asli Daerah Kota Makassar dan data penerimaan Pajak Daerah dan Retribusi Daerah Kota Makassar.

3. Interview

Yaitu proses memperoleh keterangan/data berupa tanya jawab langsung dengankaryawan Dipenda Kota Makassar.

C. Jenis Data Dan Sumber Data

Penelitian ini merupakan penelitian asosiatif. Menurut Sugiono (2005;11) penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Yaitu untuk mengetahui pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah Kota Makassar.

1. Jenis Data

Data yang digunakan dalam penelitian ini adalah:

a. Data Kuantitatif, yaitu data berupa angka yang bertujuan untuk menunjukkan pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah dengan penafsiran angka statistik.

b. Data Kualitatif, yaitu data berupa informasi (bukan angka) baik lisan maupun tulisan yang bersifat mendukung dengan data kuantitatif.

2. Sumber Data

a. Data Primer, yaitu data yang diperoleh secara langsung dari sumber asli atau pihak pertama.

b. Data Sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara, berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip baik yang dipublikasikan dan yang tidak dipublikasikan.

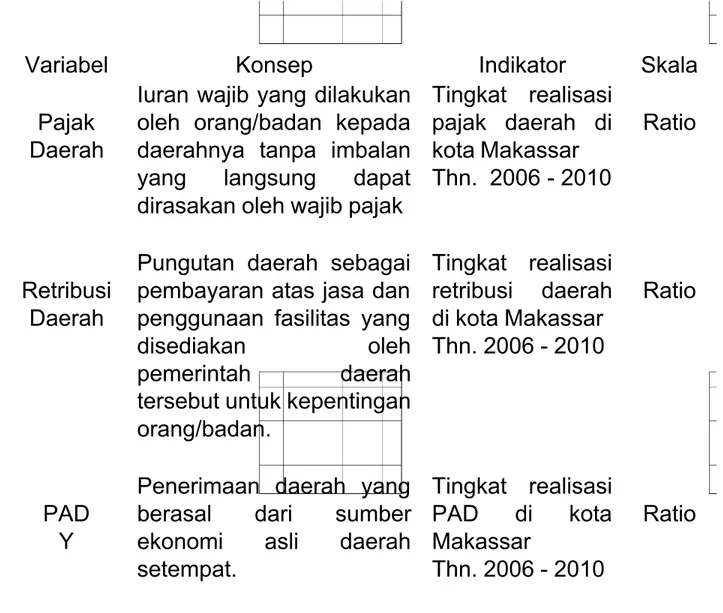

D. Operasionalisasi Variabel

Variabel yang akan diteliti perlu dilaksanakan dalam bentuk rumusan yang lebih operasional sehingga mempunyai ukuran yang sesuai dan tidak membingungkan. Adapun operasionalisasi variabel dalam penelitian ini dapat dijelaskan sebagai berikut:

Variabel Konsep Indikator Skala

Pajak Daerah

Iuran wajib yang dilakukan oleh orang/badan kepada daerahnya tanpa imbalan

yang langsung dapat

dirasakan oleh wajib pajak

Tingkat realisasi pajak daerah di kota Makassar Thn. 2006 - 2010 Ratio Retribusi Daerah

Pungutan daerah sebagai pembayaran atas jasa dan penggunaan fasilitas yang

disediakan oleh

pemerintah daerah

tersebut untuk kepentingan orang/badan. Tingkat realisasi retribusi daerah di kota Makassar Thn. 2006 - 2010 Ratio PAD Y

Penerimaan daerah yang

berasal dari sumber

ekonomi asli daerah

setempat. Tingkat realisasi PAD di kota Makassar Thn. 2006 - 2010 Ratio

Tabel 1. Operasionalisasi Variabel

1. Analisis Regresi

Pengolahan data akan dikaji menggunakan alat analisis regresi berganda. Analisis regresi berganda digunakan untuk menjawab rumusan masalah, dengan

menggunakan persamaan sebagai berikut:

Keterangan:

Y = Pendapatan Asli Daerah

α = Konstanta

= Koefisien Regresi Variabel X1, X2

X1 = Pajak Daerah

X2 = Retribusi Daerah = Error

Untuk memudahkan pengolahan data pada penelitian ini akan menggunakan SPSS for windows versi 17.

2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu data diuji modelnya dengan menggunakan uji asumsi klasik, adapun model uji asumsi klasik adalah: a. Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan dalam penelitian berdistribusi normal. Dalam penelitian ini, normalitas diuji dengan menggunakan Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusannya, jika nilai probabilitas lebih besar dari tingkat kekeliruan 5% (0,05), maka dapat disimpulkan bahwa nilai residual dari model regresi berdistribusi normal.

b. Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik/idak layak

dipakai prediksi. Dalam penelitian ini untuk menguji autokorelasi adalah dengan menggunakan uji Durbin-Watson, dengan ketentuan sebagai berikut:

1) Terjadi autokorelasi positif, jika nilai DW < -2.

2) Tidak terjadi autokorelasi, jika nilai DW berada di antara -2 dan 2 (-2 ≤ DW ≤ 2). 3) Terjadi autokorelasi negatif, jika nilai DW > 2.

c. Multikolinieritas

Penelitian ini menguji multikolinieritas karena terdiri atas dua variabel independent, dimana akan diukur tingkat asosiasi (keeratan) hubungan/pengaruh antar variabel independent tersebut melalui besaran koefisien korelasi. Dalam menentukan ada tidaknya multikolinieritas dapat digunakan cara yaitu:

1) Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan secara statistic. 2) Nilai VIF adalah faktor inflasi penyimpangan baku kuadrat.

Dasar pengambilan keputusan, jika nilai tolerance < 0,10 dan nilai VIF > 10, maka terjadi multikolinieritas.

F. Pengujian Hipotesis

Berdasarkan hipotesis penelitian yang dikemukakan, maka selanjutnya dilakukan pengujian hipotesis statistik sebagai berikut:

1. Pengujian Parsial

Pengujian ini dilakukan untuk menentukan signifikan atau tidak signifikan masing-masing nilai koefisien regresi secara sendiri-sendiri terhadap variabel dependen. Adapun hipotesis yang dikemukakan oleh peneliti yaitu:

a. Ho : b1 = 0 (tidak terdapat pengaruh yang signifikan pajak daerah terhadap pendapatan asli daerah).

Ha : b1 ≠ 0 (terdapat pengaruh yang signifikan pajak daerah terhadap pendapatan asli daerah).

b. Ho : b2 = 0 (tidak terdapat pengaruh yang signifikan retribusi daerah terhadap pendapatan asli daerah).

Ha : b2 ≠ 0 (terdapat pengaruh yang signifikan retribusi daerah terhadap pendapatan asli daerah).

Dasar pengambilan keputusan dengan taraf signifikan (α) = 5%, adalah: Jika : t hitung ≤ t tabel, maka Ho diterima

Jika : t hitung > t tabel, maka Ho ditolak. 2. Pengujian Simultan

Pengujian ini melibatkan kedua variabel independent terhadap variabel dependen dalam menguji ada tidaknya pengaruh yang signifikan secara simultan/bersama-sama. Pengujian secara simultan menggunakan distribusi F, yaitu membandingkan antara F hitung dengan F tabel. Adapun hipotesis yang dikemukakan oleh peneliti yaitu:

Ho : b1, b2 = 0 (tidak terdapat pengaruh yang signifikan pajak daerah dan retribusi daerah terhadap pendapatan asli daerah).

Ha : b1, b2 ≠ 0 (terdapat pengaruh yang signifikan pajak daerah dan retribusi daerah terhadap pendapatan asli daerah).

Dasar pengambilan keputusan dengan taraf signifikan (α) = 5%, adalah: Jika : F hitung ≤ F tabel, maka Ho diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Dinas Pendapatan Kota Makassar

Sebelum terbentuknya Dinas Pendapatan Kotamadya Tingkat II Makassar, Dinas Pasar, Dinas Air Minum dan Dinas Penghasilan Daerah dibentuk berdasarkan Surat Keputusan Walikotamadya No. 155/Kep/A/V/1973 Tanggal 24 Mei 1973 terdiri dari beberapa Sub Dinas Terminal Angkutan, Sub Dinas Pengolahan Tanah Pasir, Sub Dinas Taman Hiburan Rakyat, Sub Dinas Pemeriksaan Kendaraan Tidak Bermotor dan Sub Dinas Administrasi.

Dengan adanya keputusan Walikotamadya Daerah Tingkat II Ujung Pandang No. 74/S/Kep/A/V/1977 Tanggal 1 April 1977 bersamaan dengan surat edaran Menteri Dalam Negeri No. 3/12/43 Tanggal 9 September 1975 dan Instruktur Menteri Gubernur Kepala Daerah Tingkat I Sulawesi Selatan tanggal 25 Oktober 1975 No. Keu/3/22/33 tentang pembentukan Dinas Pendapatan Daerah di Kabupaten atau Kotamadya Daerah Tingkat II Sulawesi Selatan, maka Dinas Penghasilan Daerah Kotamadya Ujung Pandang telah disempurnakan dan ditetapkan perubahan namanya menjadi Dinas Penghasilan Daerah yang kemudian menjadi unit-unit yang menangani sumber-sumber keuangan daerah seperti Dinas Perpajakan, Dinas Pasar dan Sub Dinas Pelelangan Ikan dan semua Sub-sub Dinas dalam unit penghasilan daerah yang tergabung dalam unit penghasilan daerah dilebur dan dimasukkan pada unit kerja Dinas Pendapatan Daerah Kotamadya Ujung Pandang, seiring dengan adanya perubahan Kotamadya Ujung Pandang menjadi Kota Makassar, maka secara otomatis nama Dinas Pendappatan Daerah Kotamadya Ujung Pandang berubah menjadi Dinas Pendapatan Kota Makassar.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Makassar

Dalam melaksanakan tugas sebagaimana telah dimaksudkan diatas, dinas pendapatan menyelenggarakan fungsi:

a. Perencanaan, merumuskan, mengembangkan, membina, melaksanakan,

mengendalikan dan mengkoordinasikan di bidang pengelolaan pendapatan serta melakukan monitoring dan mendata potensi sumber-sumber pendapatan sesuai peraturan perundang-undangan yang berlaku.

b. Meneliti, menganalisa, kebijakan-kebijakan teknis dibidang penyusunan rencana anggaran dan program pada Dinas Pendapatan.

c. Penyusunan program, dan evaluasi pelaksanaan pemungutan pendapatan.

d. Melaksanakan koordinasi bagi hasil pajak dan retribusi, mengendalikan dan pengamanan teknis operasional di bidang pendataan dan penetapan, penagihan dan bagi hasil sesuai dengan peraturan perundang-undangan yang berlaku.

e. Pelaksanaan pembukuan pelaporan dan audit bidang Pendapatan Daerah.

f. Pemberian pelayanan umum, pemberian perizinan di bidang pajak/retribusi, pendapatan lainnya dan pengendalian operasional.

g. Menetapkan dan Menerbitkan Surat Ketetapan Pajak dan Retribusi Daerah, melegasasi izin reklame dan benda berharga yang berhubungan dengan pajak dan retribusi serta pendapatan daerah lainnya.

h. Pemberian izin tertentu di bidang pendapatan, pembinaan Unit Pelaksana Teknis. Struktur organisasi merupakan yang sangat penting dalam suatu badan usaha baik instansi pemerintah maupun badan usaha swasta. Tanpa adanya struktur organisasi, tidak mungkin tercapai suatu sasaran kerja dan tanggung jawab yang diinginkan.

Sebagai instansi pemerintah Dinas Pendapatan Kota Makassar mempunyai Struktur organisasi sebagai berikut:

C. Uraian Tugas Pokok Dinas Pendapatan Daerah Kota Makassar

Berdasarkan struktur organisasi Dinas Pendapatan Daerah Kota Makassar, maka dapatlah diuraikan tugasnya masing-masing:

1. Kepala Dinas

Merencanakan, merumuskan, melaksanakan dan mengembangkan,

mengkoordinasi, mengendalikan tugas desentrasi, dekonsentrasi dan tugas pembantu di bidang pendapatan.

2. Sekretariat

Sekretariat Dinas dipimpin sekretaris dibawah dan bertanggung jawab langsung kepada Kepala Dinas. Sekretariat mempunyai tugas memberikan pelayanan administratif bagi seluruh satuan kerja di lingkungan Dinas Pendapatan Kota Makassar.

a. Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas menyusun rencana kerja, melaksanakan tugas teknis ketatausahaan, mengelola administrasi kepegawaian serta melaksanakan urusan kerumahtanggaan dinas.

b. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas menyusun rencana kerja dan melaksanakan tugas teknis keuangan.

c. Sub Bagian Perlengkapan

Sub Bagian Perlengkapan mempunyai tugas menyusun rencana kerja, melaksanakan tugas teknis perlengkapan, membuat laporan serta mengevaluasi semua pengadaan dan pemanfaatan barang.

3. Bidang I ; Pajak Hotel dan Hiburan

Bidang I Pajak Hotel dan Hiburan mempunyai tugas melaksanakan pelayanan administrasi, pendataan, penetapan, keberatan, penagihan, pembukuan, verifikasi dan pelaporan Pajak Hotel dan Pajak Hiburan.

a. Seksi Administrasi Umum dan Pendataan Pajak Hotel dan Pajak Hiburan.

Seksi Administrasi Umum dan Pendataan Bidang I mempunyai tugas melaksanakan pelayanan administrasi, pendaftaran dan pendataan wajib Pajak Hotel dan Hiburan.

b. Seksi Penetapan dan Keberatan Pajak Hotel dan Pajak Hiburan.

Seksi Penetapan dan Keberatan Bidang I mempunyai tugas melaksanakan penetapan pajak, dan pelayanan keberatan wajib Pajak Hotel dan Hiburan.

c. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Pajak Hotel dan Pajak Hiburan.

Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Bidang I mempunyai tugas melaksanakan penagihan, pembukuan, verifikasi dan pelaporan penerimaan Pajak Hotel dan Hiburan.

4. Bidang II ; Pajak Restoran dan Pajak Parkir

Bidang II Pajak Restoran dan Pajak Parkir mempunyai tugas melaksanakan pelayanan administrasi, pendataan, penetapan, keberatan, penagihan, pembukuan, verifikasi dan pelaporan Pajak Restoran dan Pajak Parkir.

a. Seksi Administrasi Umum dan Pendataan Pajak Restoran dan Pajak Parkir.

Seksi Administrasi Umum dan Pendataan Bidang II mempunyai tugas melaksanakan pelayanan administrasi, pendaftaran dan pendataan wajib Pajak Restoran dan Parkir.

b. Seksi Penetapan dan Keberatan Pajak Restoran dan Pajak Parkir.

Seksi Penetapan dan Keberatan Bidang II mempunyai tugas melaksanakan penetapan pajak, dan pelayanan keberatan kepada wajib Pajak Restoran dan Parkir. c. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Pajak Restoran dan Pajak

Parkir.

Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Bidang II mempunyai tugas melaksanakan penagihan, pembukuan, verifikasi dan pelaporan penerimaan Pajak Restoran dan Pajak Parkir.

5. Bidang III ; Pajak Reklame dan Retribusi Daerah.

Bidang III Pajak Reklame dan Retribusi Daerah mempunyai tugas melaksanakan pelayanan administrasi, pendataan, penetapan, keberatan, penagihan, pembukuan dan pelaporan Pajak Reklame dan Retribusi Daerah.

a. Seksi Administrasi Umum dan Pendataan Pajak Pajak Reklame dan Retribusi Daerah.

Seksi Administrasi Umum dan Pendataan Bidang III mempunyai tugas melaksanakan pelayanan administrasi, pendaftaran dan pendataan wajib Pajak Reklame dan Retribusi Daerah.

Seksi Penetapan dan Keberatan Bidang III mempunyai tugas melaksanakan penetapan pajak, dan pelayanan keberatan kepada wajib Pajak Reklame dan Retribusi Daerah.

c. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Pajak Reklame dan Retribusi Daerah.

Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Bidang III mempunyai tugas melaksanakan penagihan dan pembukuan penerimaan Pajak Reklame dan Retribusi Daerah.

6. Bidang IV ; Koordinasi dan Pengendalian PPJ, Pajak PPB Galian Golongan C, Pajak Daerah dan Bagi Hasil

Bidang IV Koordinasi, Pengendalian Pajak Penerapan Jalan, Pajak Pengambilan dan Pengelolaan Batuan Galian Golongan C, Pajak Daerah dan Bagi Hasil mempunyai tugas melaksanakan tugas pokok merencanakan, merumuskan serta melakukan koordinasi, pengendalian administrasi, evaluasi serta pelaporan Pajak Daerah dan Retribusi Daerah.

a. Seksi Administrasi Umum PPJ, Pajak PPB Galian Golongan C, Pajak Daerah dan Bagi Hasil.

Seksi Administrasi Umum PPJ, Pajak PPB Galian Golongan C, Pajak Daerah dan Bagi Hasil mempunyai tugas melaksanakan koordinasi, pengendalian Bagi Hasil dan Pajak Daerah lainnya.

b. Seksi Pengendalian, Intensifikasi/Ekstensifikasi dan Hukum.

Seksi Pengendalian, Intensifikasi/Ekstensifikasi dan Hukum Bidang IV mempunyai tugas melaksanakan intensifikasi dan ekstensifikasi pengelolaan pendapatan.

c. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan.

Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Bidang IV mempunyai tugas melaksanakan penagiah, pembukuan, verifikasi dan pelaporan serta evaluasi pelaksanaan peraturan daerah terhadap wajib pajak.

7. UPTD (Unit Pelaksana Teknis Daerah)

Tugas pokok UPTD Pajak Bumi dan Bangunan mempunyai tugas melaksanakan sebagian tugas dinas dalam menunjang kemampuan teknis, pelaksanaan teknis dan operasional dalam bidang pendapatan Pajak Bumi dan Bagunan.

D. Klasifikasi Pendapatan Asli Daerah Kota Makassar

Sebagaimana yang disyaratkan oleh Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah; dan Permendagri Nomor 13 Tahun 2006 mengenai klasifikasi PAD, PAD Kota Makassar terdiri atas :

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil Perusahaan Milik Daerah & Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

4. Lain-lain Pendapatan Asli Daerah

E. Jenis – Jenis Pajak Daerah Kota Makassar

Setiap daerah memiliki potensi pajak yang berbeda-beda, hal ini disebabkan kemampuan setiap daerah atau kota dalam menggali sumber daya tidak/belum tentu sama dengan daerah yang lain. Adapun jenis pajak daerah yang dipungut oleh Pemerintah Kota Makassar sebagai berikut :

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C 7. Pajak Parkir

F. Jenis – Jenis Retribusi Daerah Kota Makassar

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009, penetapan jenis retribusi jasa umum dan retribusi perizinan tertentu untuk daerah provinsi dan daerah kabupaten/kota disesuaikan dengan kewenangan daerah masing-masing sesuai dengan jasa/pelayanan yang diberikan kepada masyarakat setempat. Adapun jenis retribusi daerah yang dipungut oleh Pemerintah Kota Makassar

meliputi :

1. Retribusi Jasa Umum

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat e. Retribusi Pengujian Kendaraan Bermotor

f. Retribusi Pemeriksaan Alat Pemadam Kebakaran g. Retribusi Pengujian Kapal Perikanan

h. Retribusi Jasa Ketatausahaan i. Retribusi Ketenaga Kerjaan

j. Retribusi Informasi dan Komunikasi 2. Retribusi Jasa Usaha

a. Retribusi Pemakaian Kekayaan Daerah b. Retribusi Tempat Pelelangan Ikan

c. Retribusi Penyediaan Penyedotan Kakus d. Retribusi Pemeriksaan Hewan/Daging e. Retribusi Tempat Rekreasi dan Olah Raga f. Retribusi Penyeberangan Diatas Air

3. Retribusi Perizinan Tertentu

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol c. Retribusi Izin Gangguan (SITU)

d. Retribusi Izin Trayek e. Retribusi Jasa Konstruksi

f. Retribusi Industri dan Perdagangan

G. Pengaruh Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota Makassar

1. Pengujian Asumsi Klasik

Agar model Struktural Equation Modeling yang diajukan menunjukkan persamaan hubungan yang valid, model tersebut harus memenuhi asumsi dasar klasik Ordinary Least Square (OLS). Oleh karena itu pengujian asumsi klasik perlu dilakukan. Model yang digunakan menggunakan Structural Equation Modeling (SEM), maka Uji Asumsi Klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi .

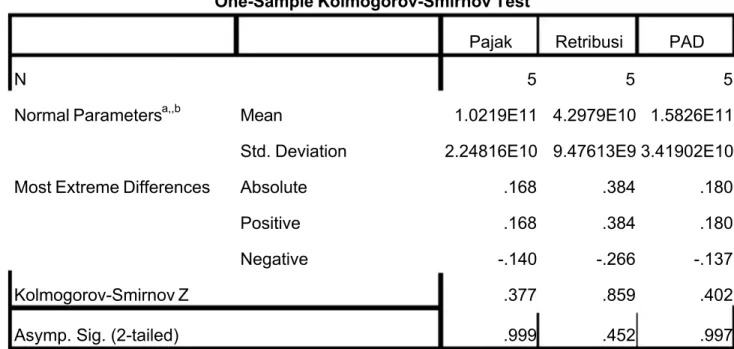

a. Normalitas

Dalam penelitian ini, normalitas diuji dengan menggunakan Kolmogorov-Smirnov (K-S). Data residual berdistribusi normal jika probabilitas signifikansinya 5% (0,05), Hasil uji Normalitas dapat dilihat pada tabel berikut ini:

One-Sample Kolmogorov-Smirnov Test

Pajak Retribusi PAD

N 5 5 5

Normal Parametersa,,b Mean 1.0219E11 4.2979E10 1.5826E11 Std. Deviation 2.24816E10 9.47613E9 3.41902E10

Most Extreme Differences Absolute .168 .384 .180

Positive .168 .384 .180

Negative -.140 -.266 -.137

Kolmogorov-Smirnov Z .377 .859 .402

Asymp. Sig. (2-tailed) .999 .452 .997

a. Test distribution is Normal. b. Calculated from data.

Tabel 2. Hasil Uji Normalitas

Berdasarkan hasil perhitungan menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 0,377 untuk Pajak Daerah; 0,859 untuk Retribusi Daerah; dan 0,402 untuk PAD dan tidak signifikan pada 0,05. Hal ini berarti bahwa residual berdistribusi normal.

b. Autokorelasi

Dalam penelitian ini untuk menguji autokorelasi adalah dengan menggunakan uji Durbin-Watson, dengan ketentuan sebagai berikut:

1) Terjadi autokorelasi positif, jika nilai DW < -2.

2) Tidak terjadi autokorelasi, jika nilai DW berada di antara -2 dan 2 (-2 ≤ DW ≤ 2). 3) Terjadi autokorelasi negatif, jika nilai DW > 2.

Dari hasil analisis, diperoleh nilai DW sebesar 1,897. Karena nilai DW berada di antara -2 dan 2 (-2 ≤ DW ≤ 2), maka dapat disimpulkan bahwa dalam model regresi linear ini tidak terdapat autokorelasi. Hasil uji Autokorelasi dapat dilihat pada tabel di bawah ini:

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .997a .994 .989 3.63944E9 1.897

a. Predictors: (Constant), Retribusi, Pajak b. Dependent Variable: PAD

Tabel 3. Hasil Uji Autokorelasi

c. Multikolinieritas

Penelitian ini menguji Multikolinieritas dengan menganalisis matrik korelasi antar variabel independen, nilai Tolerance dan nilai Variance Inflation Factor (VIF). Jika antar variabel independen ada korelasi yang tinggi, yaitu diatas 0,95 maka ada indikasi terjadi Multikolinieritas. Jika nilai Tolerance < 0,10 dan nilai VIF > 10, maka terjadi multikolinieritas. Hasil uji Multikolinieritas dapat dilihat pada tabel berikut ini:

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Pajak .309 3.232 Retribusi .309 3.232

a. Dependent Variable: PAD

Tabel 4. Hasil Uji Multikolinieritas

Berdasarkan hasil perhitungan menunjukkan bahwa semua korelasi memiliki nilai di bawah 0,95, nilai Tolerance menunjukkan nilai Tolerance > 0,10, dan nilai VIF < 10, sehingga dapat disimpulkan bahwa tidak terjadi Multikolinieritas antar variabel independen dalam model regresi.

2. Hasil Analisis Regresi Berganda

Penelitian ini dilakukan untuk mengetahui pengaruh Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah di Kota Makassar.

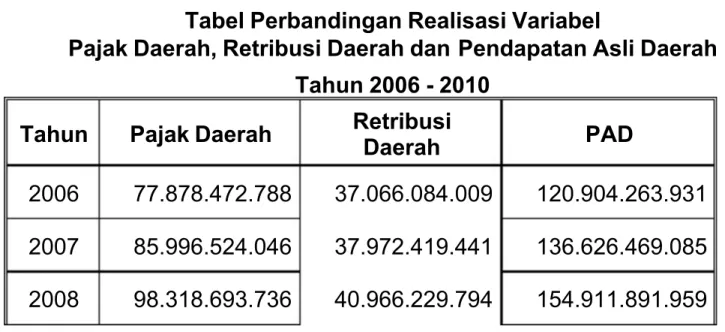

Berdasarkan realisasi 5 tahun kebelakang yang digunakan sebagai sumber data penelitian, hasil yang diperoleh sebagai berikut:

Tabel Perbandingan Realisasi Variabel

Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah Tahun 2006 - 2010

Tahun Pajak Daerah Retribusi

Daerah PAD

2006 77.878.472.788 37.066.084.009 120.904.263.931

2007 85.996.524.046 37.972.419.441 136.626.469.085

2009 115.223.338.974 39.161.122.319 168.703.721.874

2010 133.551.818.678 59.728.106.724 210.145.729.430

Tabel 5. Perbandingan Realisasi Variabel

Berdasarkan hasil pengolahan data tersebut diperoleh persamaan regresi berganda (Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah) adalah:

Y = -1,745 M + 1,179 + 0,919 + Adapun interpretasi hasil persamaan di atas sebagai berikut :

1. Nilai konstanta (a) sebesar -1,745 M. Nilai tersebut menyatakan bahwa jika tidak ada pajak daerah dan retribusi daerah, maka PAD akan sebesar Rp. -1,745 Miliar.

2. Nilai koefisien (b1) = 1,179. Nilai tersebut menunjukkan bahwa pajak daerah (X1) berpengaruh positif terhadap PAD (Y). Hal ini berarti bahwa jika pajak daerah ditingkatkan, maka akan meningkatkan PAD sebesar 1,179.

3. Nilai koefisien (b2) = 0,919. Nilai tersebut menunjukkan bahwa retribusi daerah (X2) berpengaruh positif terhadap PAD (Y). Hal ini berarti bahwa jika variabel retribusi daerah ditingkatkan, maka akan meningkatkan PAD sebesar 0,919.

Dinilai dari R2 sebesar 99,4% kekuatan pengaruh pajak daerah dan retribusi daerah terhadap PAD dan selebihnya 0,6% dipengaruhi oleh variabel lain.

G. PENGUJIAN HIPOTESIS

Berdasarkan hipotesis penelitian yang dikemukakan, maka selanjutnya dilakukan pengujian hipotesis statistik sebagai berikut:

1. Pengujian Parsial

Pengujian ini dilakukan untuk menentukan signifikan atau tidak signifikan masing-masing nilai koefisien regresi secara sendiri-sendiri terhadap variabel dependen.

a. Hipotesis

Adapun hipotesis yang dikemukakan oleh peneliti yaitu:

1). Ho : b1 = 0 (tidak terdapat pengaruh yang signifikan pajak daerah terhadap pendapatan asli daerah).

Ha 1 : b1 ≠ 0 (terdapat pengaruh yang signifikan pajak daerah terhadap pendapatan asli daerah).

2). Ho : b2 = 0 (tidak terdapat pengaruh yang signifikan retribusi daerah terhadap pendapatan asli daerah).

Ha 2 : b2 ≠ 0 (terdapat pengaruh yang signifikan retribusi daerah terhadap pendapatan asli daerah).

b. Kriteria Pengujian

Dasar pengambilan keputusan dengan taraf signifikan (α) = 5%, adalah: Jika : t hitung ≤ t tabel, maka Ho diterima

Jika : t hitung > t tabel, maka Ho ditolak

c. Hasil Pengujian untuk Variabel Pajak Daerah (X1) dan Retribusi Daerah (X2)

Berdasarkan hasil perhitungan nilai t di atas, di mana nilai t hitung untuk variabel pajak daerah sebesar 8,105 ; dan untuk variabel retribusi daerah sebesar 2,661 lebih besar dari nilai t tabel = 2,353 ; maka Ho ditolak dan Ha 1 ; Ha 2 diterima, berarti terdapat pengaruh yang signifikan antara pajak daerah terhadap pendapatan asli daerah; dan terdapat pengaruh yang signifikan antara retribusi daerah terhadap pendapatan asli daerah.

2. Pengujian Simultan

Pengujian ini melibatkan kedua variabel independent terhadap variabel dependen dalam menguji ada tidaknya pengaruh yang signifikan secara simultan/bersama-sama. Pengujian secara simultan menggunakan distribusi F, yaitu membandingkan antara F hitung dengan F tabel.

a. Hipotesis

Adapun hipotesis yang dikemukakan oleh peneliti yaitu:

Ho : b1, b2 = 0 (tidak terdapat pengaruh yang signifikan pajak daerah dan retribusi daerah terhadap pendapatan asli daerah).

Ha 3 : b1, b2 ≠ 0 (terdapat pengaruh yang signifikan pajak daerah dan retribusi daerah terhadap pendapatan asli daerah).

b. Kriteria Pengujian

Dasar pengambilan keputusan dengan taraf signifikan (α) = 5%, adalah: Jika : F hitung ≤ F tabel, maka Ho diterima

Jika : F hitung > F tabel, maka Ho ditolak

c.

Hasil PengujianKarena F hitung = 175,508 lebih besar dari 19,00 maka Ho ditolak dan Ha 3 diterima, berarti nilai koefisien regresi prediktor pajak daerah dan retribusi daerah memiliki pengaruh yang signifikan terhadap pendapatan asli daerah.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil uraian analisis data dan pengujian disimpulkan sebagai berikut : 1. Pengujian masing-masing prediktor (Uji t) disimpulkan sebagai berikut :

a. Pajak Daerah (X1)

Terdapat pengaruh yang signifikan antara pajak daerah terhadap pendapatan asli daerah di Kota Makassar, karena Nilai t hitung (8,105) > t tabel (2,353).

b. Retribusi Daerah (X2)

Terdapat pengaruh yang signifikan antara retribusi daerah terhadap pendapatan asli daerah di Kota Makassar, karena Nilai t hitung (2,661) > t tabel (2,353).

2. Berdasarkan pengujian F menunjukkan bahwa terdapat pengaruh signifikan antara pajak daerah dan retribusi daerah secara bersama-sama terhadap pendapatan asli daerah di Kota Makassar. Karena F hitung (175,508) > F tabel (19,00).

Dengan demikian hipotesis yang menyatakan bahwa terdapat pengaruh yang signifikan antara pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di Kota Makassar adalah terbukti.

B. Saran

Dari kesimpulan di atas dapat disarankan sebagai berikut :

1. Pemerintah Kota Makassar harus lebih memperhatikan variabel-variabel pajak daerah dan retribusi daerah, dimana kedua variabel tersebut sangat mempengaruhi dan mempunyai hubungan yang kuat terhadap pendapatan asli daerah di Kota Makassar.

2. Dinas Pendapatan Daerah Kota Makassar untuk mengantisipasi perubahan pajak daerah dan retribusi daerah akibat penerapan UU No. 28 Tahun 2009 dimasa yang akan datang sebaiknya memberikan informasi kepada masyarakat tentang perubahan tersebut, dan lebih meningkatkan pelayanan publik agar warga memiliki kesadaran untuk selalu taat membayar pajak dan retribusi.

3. Dinas Pendapatan Daerah Kota Makassar untuk memberikan tarif denda yang tinggi bagi wajib pajak yang tidak tepat waktu membayar pajaknya, sehingga dapat menimbulkan efek jera kepada wajib pajak yang lalai dalam membayar kewajibannya.