BAB V

ANALISA PEMECAHAN MASALAH

Untuk bisa menentukan pemilihan dari ketiga alternatif di atas, diperlukan suatu analisa ekonomi (tepatnya analisa ekonomi teknik). Adapun analisa yang dipergunakan untuk masing-masing alternatif adalah:

1. Analisa Net Present Value (NPV)

2. Analisa Internal Rate of Return (IRR)

3. Analisa Payback Period (PBP)

Dalam analisa NPV mengharuskan mesin yang akan dianalisa mempunyai urnur ekonomis yang sama. Mengingat umur ekonomis mesin altematif-1 adalah 5 tahun, altematif-2 adalah 10 tahun dan alternatif-3 adalah 20 tahun, maka untuk melihat NPV alternatif-1 yang sebenarnya perlu dilakukan penyamaan umur ketiga mesin tersebut dengan kelipatan terkecil dari umur ekonomisnya yakni 20 tahun.

Untuk keperluan analisa ini tingkat suku bunga yang dipergunakan adalah tingkat suku bunga saat ini yakni 12% (MARR = 12%).

5.1. Analisa Mesin FU-HAO

Dalam analisa ini seolah-olah perusahaan membeli mesin yang sama setelah 5 tahun (umur ekonomisnya) berakhir. Untuk keperluan ini biaya operasional tahun 6 sampai 20 adalah sama dengan biaya operasional tahun ke-1 sampai ke-5, sebab diandaiakan karakterisitik mesin yang dibeli adalah sama. Sedangkan Pendapatan menggunakan forecasting/peramalan periode ke-1 sampai ke-20. Dalam hal ini discount factor mengikuti periode dengan n=1 sampai 20.

A. Analisa dengan Metode Net Present value (NPV)

Untuk keperluan analisa NPV, dipergunakan tabel 4-10 dengan penyederhanaan sebagai berikut:

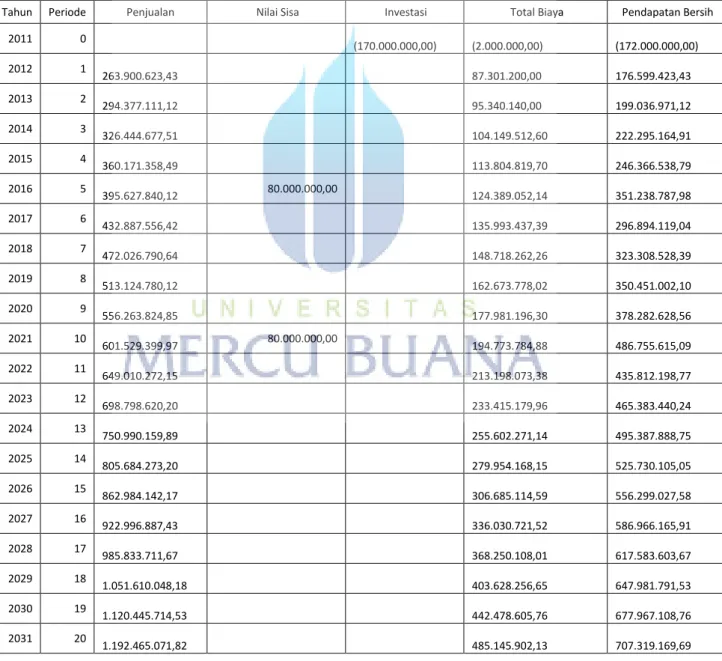

Tabel 5.2. Penjualan Nilai Sisa, Investasi dan Total Biaya Mesin FU-HAO

Tahun Periode Penjualan Nilai Sisa Investasi Total Biaya Pendapatan Bersih 2011 0 (170.000.000,00) (2.000.000,00) (172.000.000,00) 2012 1 263.900.623,43 87.301.200,00 176.599.423,43 2013 2 294.377.111,12 95.340.140,00 199.036.971,12 2014 3 326.444.677,51 104.149.512,60 222.295.164,91 2015 4 360.171.358,49 113.804.819,70 246.366.538,79 2016 5 395.627.840,12 80.000.000,00 124.389.052,14 351.238.787,98 2017 6 432.887.556,42 135.993.437,39 296.894.119,04 2018 7 472.026.790,64 148.718.262,26 323.308.528,39 2019 8 513.124.780,12 162.673.778,02 350.451.002,10 2020 9 556.263.824,85 177.981.196,30 378.282.628,56 2021 10 601.529.399,97 80.000.000,00 194.773.784,88 486.755.615,09 2022 11 649.010.272,15 213.198.073,38 435.812.198,77 2023 12 698.798.620,20 233.415.179,96 465.383.440,24 2024 13 750.990.159,89 255.602.271,14 495.387.888,75 2025 14 805.684.273,20 279.954.168,15 525.730.105,05 2026 15 862.984.142,17 306.685.114,59 556.299.027,58 2027 16 922.996.887,43 336.030.721,52 586.966.165,91 2028 17 985.833.711,67 368.250.108,01 617.583.603,67 2029 18 1.051.610.048,18 403.628.256,65 647.981.791,53 2030 19 1.120.445.714,53 442.478.605,76 677.967.108,76 2031 20 1.192.465.071,82 485.145.902,13 707.319.169,69

Keterangan:

P : Pendapatan /gym' (FP)

NS : Nilai Sisa Mesin setelah 5 tahun

I : Investasi

B : Total Biaya/tahun (FB)

Untuk menghitung NPV dipergunakan formula sebagai berikut: NPV = [Nilai Pendapatan + Nilai Sisa] – [Investasi + Biaya]

NPV = [FPn(P/F.i%.n) + Nilai Sisa (P/F.i%.n)] – [I + FBn(P/F.i%.n)]

Formula ini dipergunakan karena peningkatan pendapatan dan biaya per tahun tidak sama. JadI tidak dipergunakan formula gradien, walaupun gambarnya menunjukkan kenaikan berjenjang. Dengan kata lain tidak dipergunakan perhitungan gradien karena memang tidak mempunyai tingkat kenaikan yang sama dari tahun ke tahun. Jadi, pendapatan dan biaya yang akan datang dari tiap-tiap periode/future (F) dibawa ke nilai awal atau saat ini/present (P). Adapun perhitungannya adalah sebagai berikut:

Contoh perhitungan untuk periode ke-1:

P0 = [Nilai Pendapatan Periode ke-1] - [Biaya Periode ke-1]

= [FP1(P/F.i%.n)] - [FB1(P/F.i%.n)]

= [263.900.623,43(P/F.12%.1)] - [87301200 (P/F.12%. 1)] = [263.900.623,43(0,8929)] - [87301200 (0,8929)]

= (235636866 – 77951241,48) = 157.685.624,50

Pada periode ke-10, perusahaan seolah-olah melakukan investasi yang kedua dengan nilai investasi sama dengan investasi pertama yakni Rp. 170.000.000,00. Untuk menghitung nilai NPV pada periode ke-10 investasi ini pun dibawa ke periode awal (0). Maka perhitungan untuk periode ke-10 sebagai berikut:

P0 = [Nilai Pendapatan Periodeke-10+NS] - [Biaya Periodke-10]

= [FPI° (P/F.i%.n) +NS (P/F.i%.n)] - [I (P/F.i%.n) + FBI() (P/F.i%.n)] = [601.529.399,97(P/F.12%.10) + 80.000.000,00(P/F.12%.10)] -[170.000.000,00 (P/F.12%.10) + 194.773.784,88(P/F.12%.10)] = [601.529.399,97 (0,322) + 80.000.000,00(0,322)] -[170.000.000,00 (0,322) + 194.773.784,88(0,322)] = [193.692.466,80 + 25.760.000] -[54.740.000 + 62717147,11] = 219.452.466,80 – 117.457.147,1 = 101.995.319,70

Untuk periode ke-6 sampai ke-20 caranya sama dengan periode ke-1 sampai ke-5. Begitu seterusnya sampai periode ke-20 dengan discount factor (P/F.i%.n) yang berbeda. Adapun hasil perhitungan selengkapnya dapat dilihat pada tabel berikut:

Tabel 5.3. Perhitungan NPV Selama 20 Tahun Mesin FU-HAO

Tahun Periode Penjualan Nilai Sisa Investasi Total Biaya Discount FactorP/F.12%.n Nilai saat ini (P)per periode

2011 0 (170.000.000,00) (2.000.000,00) (172.000.000,00) 2012 1 263.900.623,43 87.301.200,00 0,8929 157.685.625,18 2013 2 294.377.111,12 95.340.140,00 0,7972 158.672.273,38 2014 3 326.444.677,51 104.149.512,60 0,7118 158.229.698,39 2015 4 360.171.358,49 113.804.819,70 0,6355 156.565.935,40 2016 5 395.627.840,12 80.000.000,00 124.389.052,14 0,5674 199.292.888,30 2017 6 432.887.556,42 135.993.437,39 0,5066 150.406.560,70 2018 7 472.026.790,64 148.718.262,26 0,4523 146.232.447,39 2019 8 513.124.780,12 162.673.778,02 0,4039 141.547.159,75 2020 9 556.263.824,85 177.981.196,30 0,3606 136.408.715,86 2021 10 601.529.399,97 80.000.000,00 194.773.784,88 0,3220 156.735.308,06 2022 11 649.010.272,15 213.198.073,38 0,2875 125.296.007,15 2023 12 698.798.620,20 233.415.179,96 0,2567 119.463.929,11 2024 13 750.990.159,89 255.602.271,14 0,2292 113.542.904,10 2025 14 805.684.273,20 279.954.168,15 0,2046 107.564.379,49 2026 15 862.984.142,17 306.685.114,59 0,1827 101.635.832,34 2027 16 922.996.887,43 336.030.721,52 0,1631 95.734.181,66 2028 17 985.833.711,67 368.250.108,01 0,1456 89.920.172,69 2029 18 1.051.610.048,18 403.628.256,65 0,1300 84.237.632,90 2030 19 1.120.445.714,53 442.478.605,76 0,1161 78.711.981,33 2031 20 1.192.465.071,82 485.145.902,13 0,1037 73.348.997,90 Jumlah 2.379.232.631,07

Dan tabel dapat dilihat bahwa dengan Mesin FU-HAO ternyata menghasilkan nilai NPV positif Rp.2.379.232.631,07.Ini berarti nilai NPV>0. Jadi investasi mesin ini secara ekonomi layak untuk dilaksanakan.

B. Analisa dengan Metode Internal Rate of Return (IRR)

Data yang dipergunakan untuk menganalisa IRR sama dengan data pada analisa NPV yakni tabel 5.1. Mengingat pada periode ke-5 perusahaan melakukan investasi kedua (seolah-olah sebagai biaya/pengeluaran) sebesar Rp. 170.000.000 berarti pada periode ini pendapatan bersih akan berkurang sebesar nilai investasi tersebut. Pada dasarnya, perhitungan IRR ini bertujuan untuk mencari tingkat suku bunga yang memberikan hasil NPV sama dengan nol. Perhitungan dilakukan dengan mencoba-coba sampai ketemu bilangan NPV yang bemilai positif dan NPV yang bemilai negatif. Hasil perhitungannya secara lengkap dapat dilihat seperti pada tabel

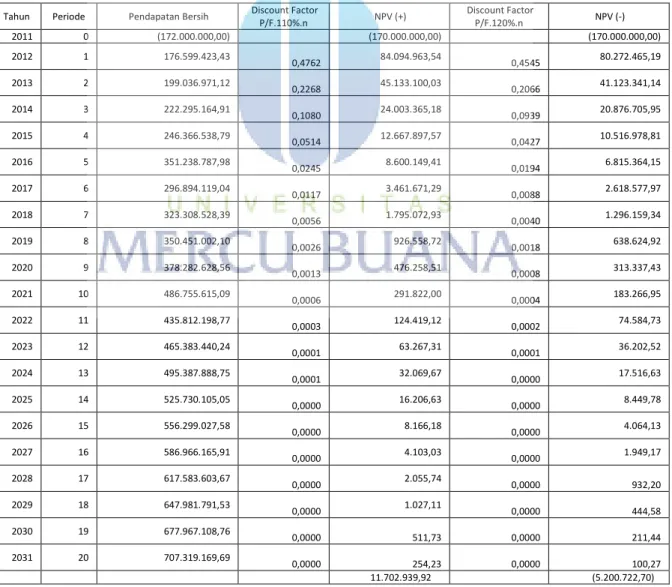

Tabel 5.4. Hasil Perhitungan Analisa IRR Mesin FU-HAO

Tahun Periode Pendapatan Bersih Discount FactorP/F.110%.n NPV (+) Discount FactorP/F.120%.n NPV (-)

2011 0 (172.000.000,00) (170.000.000,00) (170.000.000,00) 2012 1 176.599.423,43 0,4762 84.094.963,54 0,4545 80.272.465,19 2013 2 199.036.971,12 0,2268 45.133.100,03 0,2066 41.123.341,14 2014 3 222.295.164,91 0,1080 24.003.365,18 0,0939 20.876.705,95 2015 4 246.366.538,79 0,0514 12.667.897,57 0,0427 10.516.978,81 2016 5 351.238.787,98 0,0245 8.600.149,41 0,0194 6.815.364,15 2017 6 296.894.119,04 0,0117 3.461.671,29 0,0088 2.618.577,97 2018 7 323.308.528,39 0,0056 1.795.072,93 0,0040 1.296.159,34 2019 8 350.451.002,10 0,0026 926.558,72 0,0018 638.624,92 2020 9 378.282.628,56 0,0013 476.258,51 0,0008 313.337,43 2021 10 486.755.615,09 0,0006 291.822,00 0,0004 183.266,95 2022 11 435.812.198,77 0,0003 124.419,12 0,0002 74.584,73 2023 12 465.383.440,24 0,0001 63.267,31 0,0001 36.202,52 2024 13 495.387.888,75 0,0001 32.069,67 0,0000 17.516,63 2025 14 525.730.105,05 0,0000 16.206,63 0,0000 8.449,78 2026 15 556.299.027,58 0,0000 8.166,18 0,0000 4.064,13 2027 16 586.966.165,91 0,0000 4.103,03 0,0000 1.949,17 2028 17 617.583.603,67 0,0000 2.055,74 0,0000 932,20 2029 18 647.981.791,53 0,0000 1.027,11 0,0000 444,58 2030 19 677.967.108,76 0,0000 511,73 0,0000 211,44 2031 20 707.319.169,69 0,0000 254,23 0,0000 100,27 11.702.939,92 (5.200.722,70)

Berdasarkan tabel perhitungan di atas dapat dicari IRR-nya. Tingkat suku bunga yang sebenarnya terletak antara 110% dengan 120%. Untuk menghitung IRR sesungguhnya dipergunakan teknik interpolasi seperti di bawah ini.

IRR = | |x (iNPV-- iNPV+)

IRR = % +| |x (iNPV-- iNPV+)

IRR = % | . . ., . ., . , |x (120 - 110)

IRR = 110% + 0,69 (10) IRR = 116,90%

Dari perhitungan di atas, diketahui bahwa tingkat suku bunga yang sebenamya adalah 116,90%. Hal ini berarti bahwa tingkat suku bunga yang sebenamya lebih tinggi dari tingkat suku bunga bank sebesar 12%. Dengan kata lain IRR>MARR. Jadi investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

C. Analisa dengan Metode Payback Period

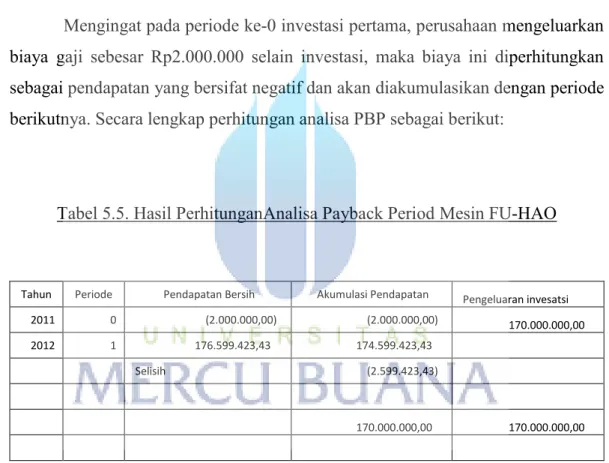

Dalam perhitungan Payback Period ini dibagi menjadi 2 periode yakni investasi pertama (0-5 tahun) dan investasi kedua (6-10 tahun). Untuk menghitung payback period dilakukan dengan cara mengurangkan investasi awal dengan akumulasi hasil pendapatan setiap tahunnya sampai investasi awal tersebut habis tertutup.

Mengingat pada periode ke-0 investasi pertama, perusahaan mengeluarkan biaya gaji sebesar Rp2.000.000 selain investasi, maka biaya ini diperhitungkan sebagai pendapatan yang bersifat negatif dan akan diakumulasikan dengan periode berikutnya. Secara lengkap perhitungan analisa PBP sebagai berikut:

Tabel 5.5. Hasil PerhitunganAnalisa Payback Period Mesin FU-HAO

Tahun Periode Pendapatan Bersih Akumulasi Pendapatan Pengeluaran invesatsi 2011 0 (2.000.000,00) (2.000.000,00) 170.000.000,00 2012 1 176.599.423,43 174.599.423,43

Selisih (2.599.423,43)

170.000.000,00 170.000.000,00

Untuk investasi pertama, sampai tahun 2012 (periode ke-1) investasi yang sudah tertutup sebesar Rp.174.599.423,43

n = 1 tahun + (-2.599.423,43/174.599.423,43) = 1 tahun - 0,01 tahun

5.2. Analisa Mesin SWF

Untuk analisa alternatif-2 caranya sama dengan analisa altematif-1. Dalarn analisa NPV, IRR dan PBP ini dipergunakan periode 20 tahun sesuai dengan urnur ekonornis mesin.

A. Analisa dengan Metode Net Present Value (NPV)

Untuk keperluan analisa NPV, dipergunakan tabel 4-13 dengan penyederhanaan sebagai berikut:

Tabel 5.7. Penjualan, Nilai Sisa, Investasi dan Total Biaya Mesin SWF

Tahun Periode Penjualan Nilai Sisa Total Biaya pendapatan Bersih

2011 0 2.000.000,00 (2.000.000,00) 2012 1 324.328.819,38 88.241.600,00 236.087.219,38 2013 2 361.783.839,93 96.429.600,00 265.354.239,93 2014 3 401.194.265,77 105.406.630,40 295.787.635,37 2015 4 442.643.711,71 115.250.350,37 327.393.361,34 2016 5 486.219.049,56 170.000.000,00 126.046.152,15 360.172.897,41 2017 6 532.010.528,35 137.887.936,25 394.122.592,10 2018 7 580.111.898,71 150.878.964,67 429.232.934,05 2019 8 630.620.541,83 165.132.800,02 465.487.741,80 2020 9 683.637.602,82 180.774.339,30 502.863.263,52 2021 10 739.268.128,98 170.000.000,00 197.940.951,72 711.327.177,26 2022 11 797.621.212,87 216.783.731,31 580.837.481,56 2023 12 858.810.140,48 237.468.875,72 621.341.264,76 2024 13 922.952.544,65 260.179.204,10 662.773.340,55 2025 14 990.170.563,94 285.115.828,03 705.054.735,91 2026 15 1.060.591.007,11 312.499.991,09 748.091.016,01 2027 16 1.134.345.523,35 342.575.094,02 791.770.429,34 2028 17 1.211.570.778,67 375.608.924,32 835.961.854,35 2029 18 1.292.408.638,33 411.896.111,00 880.512.527,33 2030 19 1.377.006.355,87 451.760.827,27 925.245.528,60 2031 20 1.465.516.768,69 495.559.766,16 969.957.002,54 Jumlah 16.292.811.921,00 340.000.000,00 4.755.437.677,87 11.707.374.243,12 Keterangan: P : Pendapatan /tahun (FP)

NS : Nilai Sisa Mesin setelah 10 tahun

Untuk menghitung NPV dipergunakan formula sebagai berikut: NPV = [Nilai Pendapatan + Nilai Sisa] – [Investasi + Biaya]

NPV = [FPn(P/F.i%.n) + Nilai Sisa (P/F.i%.n)] – [I + FBn(P/F.i%.n)]

Formula ini dipergunakan karena peningkatan pendapatan dan biaya per tahun tidak sama. Jadi tidak dipergunakan formula gradien, walaupun gambarnya menunjukkan kenaikan berjenjang. Dengan kata lain tidak dipergunakan perhitungan gradien karena memang tidak mempunyai tingkat kenaikan yang sama dari tahun ke tahun. Jadi, pendapatan dan biaya yang akan datang dari tiap-tiap periode/future (F) dibawa ke nilai awal atau saat ini/present (P). Adapun perhitungannya adalah sebagai berikut:

Contoh perhitungan untuk periode ke-1:

P0 = [Nilai Pendapatan Periode ke-1] - [Biaya Periode ke-1]

= [FP1(P/F.i%.n)] - [FB1(P/F.i%.n)]

= [324.328.819,38 (P/F.12%.1)] - [88.241.600,00 (P/F.12%. 1)] = [324.328.819,38 (0,8929)] - [88.241.600,00 (0,8929)]

= (289.593.202,80 – 78.790.924,64) = 210.802.278,20

Contoh perhitungan untuk periode ke-10:

P0 = [Nilai Pendapatan Periode ke-10] - [Biaya Periode ke-10]

= [FP10(P/F.i%.n)] - [FB1(P/F.i%.n)]

= [ (P/F.12%.10)] - [88.241.600,00 (P/F.12%. 10)] = [739.268.128,98 (0,322)] - [197.940.951,72 (0,322)] = (238.044.337,50 – 63.736.986,45)

= 174.307.351,10

Setelah perhitungan sampai periode ke-10 selanjutnya dijumlahkan kemudian dikurangkan dengan investasi sehingga didapat Nilai NPV selama 10 tahun. Perhitungan secara lengkap dapat dilihat pada tabel berikut:

Tabel 5.8. Perhitungan NPV Selama 20 Tahun SWF

Tahun Periode Penjualan Nilai Sisa Investasi Total Biaya DiscountFactor P/F.12%.n

Nilai saat ini (P) per periode 2011 0 (330.000.000,00) (2.000.000,00) (332.000.000,00) 2012 1 324.328.819,38 88.241.600,00 0,8929 210.802.278,19 2013 2 361.783.839,93 96.429.600,00 0,7972 211.540.400,07 2014 3 401.194.265,77 105.406.630,40 0,7118 210.541.638,86 2015 4 442.643.711,71 115.250.350,37 0,6355 208.058.481,13 2016 5 486.219.049,56 170.000.000,00 126.046.152,15 0,5674 300.820.101,99 2017 6 532.010.528,35 137.887.936,25 0,5066 199.662.505,16 2018 7 580.111.898,71 150.878.964,67 0,4523 194.142.056,07 2019 8 630.620.541,83 165.132.800,02 0,4039 188.010.498,91 2020 9 683.637.602,82 180.774.339,30 0,3606 181.332.492,83 2021 10 739.268.128,98 170.000.000,00 197.940.951,72 0,3220 229.047.351,08 2022 11 797.621.212,87 216.783.731,31 0,2875 166.990.775,95 2023 12 858.810.140,48 237.468.875,72 0,2567 159.498.302,66 2024 13 922.952.544,65 260.179.204,10 0,2292 151.907.649,65 2025 14 990.170.563,94 285.115.828,03 0,2046 144.254.198,97 2026 15 1.060.591.007,11 312.499.991,09 0,1827 136.676.228,63 2027 16 1.134.345.523,35 342.575.094,02 0,1631 129.137.757,02 2028 17 1.211.570.778,67 375.608.924,32 0,1456 121.716.045,99 2029 18 1.292.408.638,33 411.896.111,00 0,1300 114.466.628,55 2030 19 1.377.006.355,87 451.760.827,27 0,1161 107.421.005,87 2031 20 1.465.516.768,69 495.559.766,16 0,1037 100.584.541,16 Jumlah 6.667.204.221,83

Dari tabel bisa dilihat bahwa dengan pembelian Mesin SWF ternyata menghasilkan nilai positif Rp. 6.667.204.221,83. Ini berarti nilai NPV>0. Jadi investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

B. Analisa dengan Metode Internal Rate of Return (IRR)

Data yang dipergunakan untuk menganalisa IRR sama dengan data pada analisa NPV yakni tabel 5.6. Perhitungan IRR ini bertujuan untuk mencari tingkat suku bunga yang memberikan hasil NPV sama dengan nol. Perhitungan dilakukan dengan mencoba-coba sarnpai ketemu bilangan NPV positif dan NPV bernilai negatif. Hasil perhitungannya secara lengkap dapat dilihat seperti pada tabel berikut:

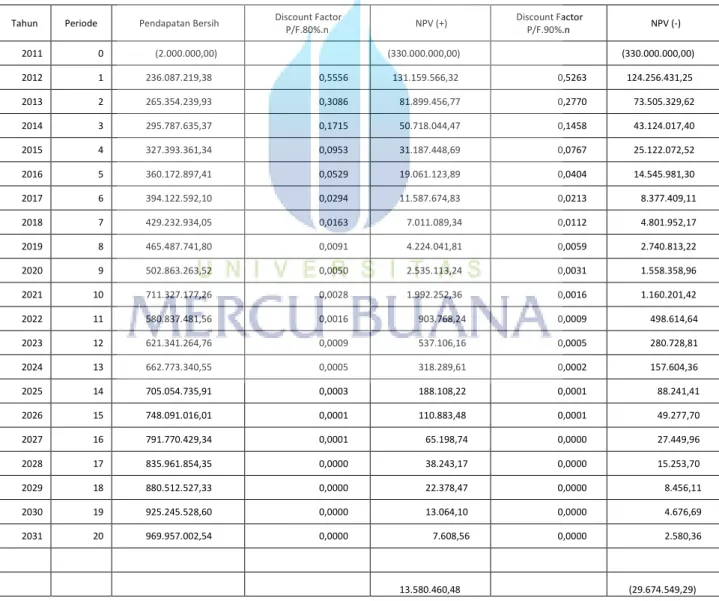

Tabel 5.9. Hasil Perhitungan Analisa IRR Mesin SWF

Tahun Periode Pendapatan Bersih Discount FactorP/F.80%.n NPV (+) Discount FactorP/F.90%.n NPV (-)

2011 0 (2.000.000,00) (330.000.000,00) (330.000.000,00) 2012 1 236.087.219,38 0,5556 131.159.566,32 0,5263 124.256.431,25 2013 2 265.354.239,93 0,3086 81.899.456,77 0,2770 73.505.329,62 2014 3 295.787.635,37 0,1715 50.718.044,47 0,1458 43.124.017,40 2015 4 327.393.361,34 0,0953 31.187.448,69 0,0767 25.122.072,52 2016 5 360.172.897,41 0,0529 19.061.123,89 0,0404 14.545.981,30 2017 6 394.122.592,10 0,0294 11.587.674,83 0,0213 8.377.409,11 2018 7 429.232.934,05 0,0163 7.011.089,34 0,0112 4.801.952,17 2019 8 465.487.741,80 0,0091 4.224.041,81 0,0059 2.740.813,22 2020 9 502.863.263,52 0,0050 2.535.113,24 0,0031 1.558.358,96 2021 10 711.327.177,26 0,0028 1.992.252,36 0,0016 1.160.201,42 2022 11 580.837.481,56 0,0016 903.768,24 0,0009 498.614,64 2023 12 621.341.264,76 0,0009 537.106,16 0,0005 280.728,81 2024 13 662.773.340,55 0,0005 318.289,61 0,0002 157.604,36 2025 14 705.054.735,91 0,0003 188.108,22 0,0001 88.241,41 2026 15 748.091.016,01 0,0001 110.883,48 0,0001 49.277,70 2027 16 791.770.429,34 0,0001 65.198,74 0,0000 27.449,96 2028 17 835.961.854,35 0,0000 38.243,17 0,0000 15.253,70 2029 18 880.512.527,33 0,0000 22.378,47 0,0000 8.456,11 2030 19 925.245.528,60 0,0000 13.064,10 0,0000 4.676,69 2031 20 969.957.002,54 0,0000 7.608,56 0,0000 2.580,36 13.580.460,48 (29.674.549,29)

Berdasarkan tabel perhitungan diatas, diketahui bahwa tingkat suku bunga sebenarnya terletak antara 80% dengan 90%. Untuk menghitung IRR sesungguhnya dipergunakan teknik interpolasi seperti dibawah ini.

IRR = | |x (iNPV-- iNPV+)

IRR = % +| |x (iNPV-- iNPV+)

IRR = % | . . ,. . ,. . , |x (90 - 80)

IRR = 80% + 0,31 (10) IRR = 83,10%

Dari perhitungan diatas, diketahui bahwa tingkat suku bunga sebenarnya adalah 83,10% Hal ini berarti baliwa tingkat suku bunga yang sebenarnya lebih tinggi dari tingkat suku bunga bank sebesar 12%. Dengan kata lain IRR>MARR. Jadi investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

C. Analisa dengan Metode Payback Period

Untuk rnenghitung payback period dilakukan dengan cara mengurangkan investasi avval dengan hasil pendapatan bersih setiap tahunnya sampai investasi awal tersebut habis tertutup. Secara lengkap perhitungan analisa PBP sebagai berikut:

Tabel 5.10. Hasil Perhitungan Analisa Payback Period Mesin SWF

Tahun Periode Pendapatan Bersih Akumulasi Pendapatan Pengeluaran invesatsi 2011 0 (2.000.000,00) (2.000.000,00) (330.000.000,00) 2012 1 236.087.219,38 234.087.219,38

Selisih 97.912.780,62

330.000.000,00 (330.000.000,00) 2013 2 265.354.239,93 499.441.459,31

Sampai tahun 2012 (periode ke-1) investasi yang masih belum tertutup sebesar Rp. 97.912.780,62. Kekurangan tersebut dapat ditutup oleh pendapatan tahun 2018 selama jangka waktu sebagai berikut:

n = 1 tahun + (97.912.780,62/499.441.459,31) = 1 tahun + 0,20 tahun

= 1,2 tahun

Dari perhitungan di atas diperoleh bahwa periode pengembaliannya adalah 1,2 tahun. Ini berarti masih di bawah usia ekonomis mesin yakni 10 tahun. Jadi, investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

5.3. Analisa Mesin TAJIMA

Untuk analisa alternatif-2 caranya sama dengan analisa altematif-1. Dalarn analisa NPV, IRR dan PBP ini dipergunakan periode 20 tahun sesuai dengan urnur ekonornis mesin.

A. Analisa dengan Metode Net Present Value (NPV)

Untuk keperluan analisa NPV, dipergunakan tabel 4-16 dengan penyederhanaan sebagai berikut:

Tabel 5.12. Penjualan, Nilai Sisa, Investasi dan Total Biaya Mesin TAJIMA

Keterangan:

P : Pendapatan /tahun (FP)

NS : Nilai Sisa Mesin setelah 10 tahun

I : Investasi

B : Total Biaya/tahun (FB)

Tahun Periode Penjualan Nilai Sisa Biaya SparePart PemeliharaanBiaya Biaya Listrik Biaya Gaji Total Biaya pendapatanBersih

2011 0 2.000.000,00 2.000.000,00 (2.000.000,00) 2012 1 477.787.751,11 4.256.000,00 4.400.000,00 12.474.000,00 71.280.000,00 92.410.000,00 385.377.751,11 2013 2 532.964.932,31 4.766.720,00 4.840.000,00 13.097.700,00 78.408.000,00 101.112.420,00 431.852.512,31 2014 3 591.022.735,41 5.338.726,40 5.324.000,00 13.752.585,00 86.248.800,00 110.664.111,40 480.358.624,01 2015 4 652.084.338,25 5.979.373,57 5.856.400,00 14.440.214,25 94.873.680,00 121.149.667,82 530.934.670,43 2016 5 716.277.716,80 6.696.898,40 6.442.040,00 15.162.224,96 104.361.048,00 132.662.211,36 583.615.505,44 2017 6 783.735.822,15 7.500.526,20 7.086.244,00 15.920.336,21 114.797.152,80 145.304.259,21 638.431.562,94 2018 7 854.596.763,89 8.400.589,35 7.794.868,40 16.716.353,02 126.276.868,08 159.188.678,85 695.408.085,04 2019 8 929.003.999,88 9.408.660,07 8.574.355,24 17.552.170,67 138.904.554,89 174.439.740,87 754.564.259,01 2020 9 1.007.106.532,95 10.537.699,28 9.431.790,76 18.429.779,21 152.795.010,38 191.194.279,62 815.912.253,33 2021 10 1.089.059.114,41 390.000.000,00 11.802.223,19 10.374.969,84 19.351.268,17 168.074.511,41 209.602.972,61 879.456.141,80 2022 11 1.175.022.454,87 13.218.489,97 11.412.466,82 20.318.831,57 184.881.962,56 229.831.750,93 945.190.703,94 2023 12 1.265.163.442,56 14.804.708,77 12.553.713,51 21.334.773,15 203.370.158,81 252.063.354,24 1.013.100.088,32 2024 13 1.359.655.369,30 16.581.273,82 13.809.084,86 22.401.511,81 223.707.174,69 276.499.045,19 1.083.156.324,11 2025 14 1.458.678.164,54 18.571.026,68 15.189.993,34 23.521.587,40 246.077.892,16 303.360.499,59 1.155.317.664,95 2026 15 1.562.418.637,67 20.799.549,89 16.708.992,68 24.697.666,77 270.685.681,38 332.891.890,71 1.229.526.746,96 2027 16 1.671.070.728,84 23.295.495,87 18.379.891,95 25.932.550,11 297.754.249,52 365.362.187,44 1.305.708.541,39 2028 17 1.784.835.768,70 26.090.955,38 20.217.881,14 27.229.177,62 327.529.674,47 401.067.688,60 1.383.768.080,10 2029 18 1.903.922.747,30 29.221.870,02 22.239.669,25 28.590.636,50 360.282.641,91 440.334.817,69 1.463.587.929,61 2030 19 2.028.548.592,42 32.728.494,42 24.463.636,18 30.020.168,32 396.310.906,11 483.523.205,03 1.545.025.387,39 2031 20 2.158.938.457,78 390.000.000,00 36.655.913,75 26.909.999,80 31.521.176,74 435.941.996,72 531.029.087,01 2.017.909.370,77

Untuk menghitung NPV dipergunakan formula sebagai berikut: NPV = [Nilai Pendapatan + Nilai Sisa] – [Investasi + Biaya]

NPV = [FPn(P/F.i%.n) + Nilai Sisa (P/F.i%.n)] – [I + FBn(P/F.i%.n)]

Formula ini dipergunakan karena peningkatan pendapatan dan biaya per tahun tidak sama. Jadi tidak dipergunakan formula gradien, walaupun gambarnya menunjukkan kenaikan berjenjang. Dengan kata lain tidak dipergunakan perhitungan gradien karena memang tidak mempunyai tingkat kenaikan yang sama dari tahun ke tahun. Jadi, pendapatan dan biaya yang akan datang dari tiap-tiap periode/future (F) dibawa ke nilai awal atau saat ini/present (P). Adapun perhitungannya adalah sebagai berikut:

Contoh perhitungan untuk periode ke-1:

P0 = [Nilai Pendapatan Periode ke-1] - [Biaya Periode ke-1]

= [FP1(P/F.i%.n)] - [FB1(P/F.i%.n)]

= [477.787.751,11(P/F.12%.1)] - [92.410.000,00(P/F.12%. 1)] = [477.787.751,11(0,8929)] - [92.410.000,00(0,8929)]

= (426.616.681 – 82.512.889) = 344.103.792

Contoh perhitungan untuk periode ke-10:

P0 = [Nilai Pendapatan Periode ke-10] - [Biaya Periode ke-10]

= [FP10(P/F.i%.n)] - [FB1(P/F.i%.n)]

= [1.089.059.114,41(P/F.12%.10)] - [209.602.972,61(P/F.12%. 10)] = [1.089.059.114,41(0,322)] - [209.602.972,61(0,322)]

= (350.677.034,70 – 67.492.157,18) = 283.184.877,50

Setelah perhitungan sampai periode ke-10 selanjutnya dijumlahkan kemudian dikurangkan dengan investasi sehingga didapat Nilai NPV selama 10 tahun. Perhitungan secara lengkap dapat dilihat pada tabel berikut:

Tabel 5.13. Perhitungan NPV Selama 20 Tahun TAJIMA

Tahun Periode Penjualan Nilai Sisa Investasi Total Biaya Discount FactorP/F.12%.n Nilai saat ini (P) perperiode

2011 0 (780.000.000,00) (2.000.000,00) (782.000.000,00) 2012 1 477.787.751,11 92.410.000,00 0,8929 344.103.793,97 2013 2 532.964.932,31 101.112.420,00 0,7972 344.272.822,82 2014 3 591.022.735,41 110.664.111,40 0,7118 341.919.268,57 2015 4 652.084.338,25 121.149.667,82 0,6355 337.408.983,06 2016 5 716.277.716,80 132.662.211,36 0,5674 331.143.437,78 2017 6 783.735.822,15 145.304.259,21 0,5066 323.429.429,78 2018 7 854.596.763,89 159.188.678,85 0,4523 314.533.076,86 2019 8 929.003.999,88 174.439.740,87 0,4039 304.768.504,22 2020 9 1.007.106.532,95 191.194.279,62 0,3606 294.217.958,55 2021 10 1.089.059.114,41 390.000.000,00 209.602.972,61 0,3220 408.764.877,66 2022 11 1.175.022.454,87 229.831.750,93 0,2875 271.742.327,38 2023 12 1.265.163.442,56 252.063.354,24 0,2567 260.062.792,67 2024 13 1.359.655.369,30 276.499.045,19 0,2292 248.259.429,49 2025 14 1.458.678.164,54 303.360.499,59 0,2046 236.377.994,25 2026 15 1.562.418.637,67 332.891.890,71 0,1827 224.634.536,67 2027 16 1.671.070.728,84 365.362.187,44 0,1631 212.961.063,10 2028 17 1.784.835.768,70 401.067.688,60 0,1456 201.476.632,46 2029 18 1.903.922.747,30 440.334.817,69 0,1300 190.266.430,85 2030 19 2.028.548.592,42 483.523.205,03 0,1161 179.377.447,48 2031 20 2.158.938.457,78 390.000.000,00 531.029.087,01 0,1037 209.257.201,75 -Jumlah 4.796.978.009,36

Dari tabel bisa dihlihat bahwa dengan pembelian Mesin SWF ternyata menghasilkan nilai positif Rp. 4.796.978.009,36 Ini berarti nilai NPV>0. Jadi investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

B. Analisa dengan Metode Internal Rate of Return (IRR)

Data yang dipergunakan untuk menganalisa IRR sama dengan data pada analisa NPV yakni tabel 5.6. Perhitungan IRR ini bertujuan untuk mencari tingkat suku bunga yang memberikan hasil NPV sama dengan nol. Perhitungan dilakukan dengan mencoba-coba sarnpai ketemu bilangan NPV positif dan NPV bernilai negatif. Hasil perhitungannya secara lengkap dapat dilihat seperti pada tabel berikut:

Tabel 5.14. Hasil Perhitungan Analisa IRR Mesin TAJIMA Tahun Periode Pendapatan Bersih Discount FactorP/F.60%.n NPV (+) Discount FactorP/F.70%.n NPV (-)

2011 0 (782.000.000,00) (780.000.000,00) (780.000.000,00) 2012 1 385.377.751,11 0,6211 239.365.062,80 0,5882 226.692.794,77 2013 2 431.852.512,31 0,3858 166.603.337,95 0,3460 149.429.935,06 2014 3 480.358.624,01 0,2396 115.103.350,10 0,2035 97.772.974,56 2015 4 530.934.670,43 0,1488 79.020.101,26 0,1197 63.569.003,06 2016 5 973.615.505,44 0,0924 90.003.231,25 0,0704 68.571.377,64 2017 6 638.431.562,94 0,0574 36.657.183,49 0,0414 26.449.704,32 2018 7 695.408.085,04 0,0357 24.800.395,31 0,0244 16.947.173,90 2019 8 754.564.259,01 0,0222 16.714.339,61 0,0143 10.816.950,92 2020 9 815.912.253,33 0,0138 11.225.626,06 0,0084 6.880.233,27 2021 10 1.269.456.141,80 0,0085 10.848.231,41 0,0050 6.296.924,52 2022 11 945.190.703,94 0,0053 5.016.892,62 0,0029 2.757.917,73 2023 12 1.013.100.088,32 0,0033 3.339.964,42 0,0017 1.738.862,72 2024 13 1.083.156.324,11 0,0020 2.217.965,32 0,0010 1.093.591,59 2025 14 1.155.317.664,95 0,0013 1.469.397,00 0,0006 686.145,97 2026 15 1.229.526.746,96 0,0008 971.292,06 0,0003 429.540,54 2027 16 1.305.708.541,39 0,0005 640.666,81 0,0002 268.326,46 2028 17 1.383.768.080,10 0,0003 421.719,24 0,0001 167.275,23 2029 18 1.463.587.929,61 0,0002 277.046,74 0,0001 104.073,04 2030 19 1.545.025.387,39 0,0001 181.653,59 0,0000 64.625,83 2031 20 1.627.909.370,77 0,0001 118.881,07 0,0000 40.054,54 24.996.338,13 (99.222.514,33)

Berdasarkan tabel perhitungan diatas, diketahui bahwa tingkat suku bunga sebenarnya terletak antara 60% dengan 70%. Untuk menghitung IRR sesungguhnya dipergunakan teknik interpolasi seperti dibawah ini.

IRR = | |x (iNPV-- iNPV+)

IRR = % +| |x (iNPV-- iNPV+)

IRR = % | . . ., . ., . , |x (70 - 60)

IRR = 60% + 0,25 (10) IRR = 62,50%

Dari perhitungan diatas, diketahui bahwa tingkat suku bunga sebenarnya adalah 62,50%. Hal ini berarti baliwa tingkat suku bunga yang sebenarnya lebih tinggi dari tingkat suku bunga bank sebesar 12%. Dengan kata lain IRR>MARR. Jadi investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

C. Analisa dengan Metode Payback Period

Untuk rnenghitung payback period dilakukan dengan cara mengurangkan investasi avval dengan hasil pendapatan bersih setiap tahunnya sampai investasi awal tersebut habis tertutup. Secara lengkap perhitungan analisa PBP sebagai berikut:

Tabel 5.15. Hasil Perhitungan Analisa Payback Period Mesin TAJIMA

Tahun Periode Pendapatan Bersih Akumulasi Pendapatan Pengeluaran invesatsi 2011 0 (2.000.000,00) (2.000.000,00) (780.000.000,00) 2012 1 385.377.751,11 383.377.751,11

Selisih 398.622.248,89

Jumlah 780.000.000,00 (780.000.000,00) 2013 1 431.852.512,31 815.230.263,43

Sampai tahun 2012 (periode ke-1) investasi yang masih belum tertutup sebesar Rp. 398.622.248,89. Kekurangan tersebut dapat ditutup oleh pendapatan tahun 2013 selama jangka waktu sebagai berikut:

n = 1 tahun + (398.622.248,89/815.230.263,43) = 1 tahun + 0,48 tahun

= 1,48 tahun

Dari perhitungan di atas diperoleh bahwa periode pengembaliannya adalah 1,48 tahun. Ini berarti masih di bawah usia ekonomis mesin yakni 20 tahun. Jadi, investasi pembelian mesin ini secara ekonomi layak untuk dilaksanakan.

5.4 Perbandingan Ketiga Alternatif

Dan analisa pemecahan masalah di atas diperoleh rekap perbandingan kedua altematif yang ditawarkan seperti terlihat dalam tabel berikut:

Tabel 5.16. Perbandingan ketiga alternatif

Dari tabel di atas dapat diperbandingkan antara alternatif-1, alternatif-2 dan alternatif-3 apabila dilihat dari analisa NPV, IRR dan PBP sebagai berikut:

A. Alternatif-1 FU-HAO

- Menghasilkan nilai NPV positif sebesar Rp2.379.232.631,07. Ini berarti lebih besar dari 0. Atau (NPV>0).

- Mempunyai nilai IRR sebesar 116,90% Ini berarti lebih besar dari suku bunga bank (MARR) 12%. Atau (IRR>MARR).

- Mempunyai tingkat Payback Period (PBP) selama 0,99 tahun.' berarti lebih

kecil/cepat dari umur ekonomismesin yakni 5 tahun. Atau (PBP<urnur ekonomis mesin)

No. Keterangan FU-HAO Pilihan AkternatifSWF TAJIMA

1 Net present Value (NPV) 2.379.232.631,07 6.667.204.221,83 4.796.978.009,36

2 Internal Rate of Return (IRR) 116,90% 83,10% 62,50%

3 Minimum Atractif Rate of Return (MARR) 12% 12% 12%

4 Payback Period (PBP) 0,99 1,20 1,48

5 Umur Mesin 5,00 10,00 20,00

6 Harga Mesin 170.000.000,00 330.000.000,00 780.000.000,00

7 Nilai Sisa 80.000.000,00 170.000.000,00 360.000.000,00

8 Kapasitas Produksi Perjam (setik) 30.000,00 36.000,00 48.000,00

B. Alternatif-2 SWF

- Menghasilkan nilai NPV positif sebesar Rp.6.667.204.221,83. Ini berarti lebih

besar dari 0. Atau (NPV>0).

- Mempunyai nilai IRR sebesar 83,10%.Ini berarti lebih besar dari suku bunga

bank (MARR) 12%. Atau (IRR>MARR).

- Mempunyai tingkat Payback Period (PBP) selama 1,2 tahun.' berarti lebih kecil/cepat dari umur ekonomismesin yakni 10 tahun. Atau (PBP<urnur ekonomis mesin)

C. Alternatif-3 TAJIMA

- Menghasilkan nilai NPV positif sebesar Rp.4.796.978.009,36. Ini berarti lebih

besar dari 0. Atau (NPV>0).

- Mempunyai nilai IRR sebesar 62,50%.Ini berarti lebih besar dari suku bunga

bank (MARR) 12%. Atau (IRR>MARR).

- Mempunyai tingkat Payback Period (PBP) selama 1,48 tahun.' berarti lebih kecil/cepat dari umur ekonomis mesin yakni 20 tahun. Atau (PBP<urnur ekonomis mesin)

Apabila dari ketiga analisa NPV, IRR dan PBP kedua pilihan altematif di atas sama-sama menghasilkan NPV lebih besar dari 0, IRR lebih besar dari MARR dan PBP lebih kecil dari umur ekonomis mesin. Jadi, investasi pembelian mesin dari kedua altematif ini semuanya secara ekonomi layak untuk dilaksanakan.

5.5 Analisa Kapasitas Mesin dengan Peramalan Penjualan

Dari tabel 5.16 tentang perbandingan ketiga altematif dapat dilihat kapasitas maksimum produksi mesin dan peramalan penjualan. Ketiga alternatif mesin yang akan dibeli mempunyai kapasitas maksimum produksi jauh di atas peramalan penjualan sampai periode ke-10 atau 20 tahun ke depan. Dengan kata lain kapasitas maksimum produksi mesin masih bisa memenuhi order peramalan penjualan berdasarkan data histori yang ada.

Jadi, dilihat dari kapasitas produksi dengan peramalan penjualan ketiga altematif sangat layak untuk dilaksanakan. Apabila di kemudian hari terjadi kenaikan order penjualan jauh di atas yang diramalkan, maka bisa ditempuh dengan sistem kerja lembur (over time) 2 atau 3 shift sebelum memutuskan untuk berinvestasi membeli mesin dengan kapasitas yang bisa memenuhi peramalan penjualan.