BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tinjauan teori baik itu defenisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan Tahapan Penyusunan Anggaran Pemerintah Daerah, Anggaran Berbasis Kinerja dan Kinerja Satuan Kerja Perangkat Daerah (SKPD) dalam rangka pengelolaan keuangan daerah, serta menentukan teori yang digunakan dalam menjelaskan faktor-faktor apa saja yang mempengaruhi Kinerja SKPD dalam rangka Pengelolaan Keuangan Daerah.

2.1.1. Tahapan Penyusunan Rancangan Anggaran Daerah

Undang-undang Nomor 17 tahun 2003 menetapkan tahapan penyusunan anggaran daerah sebagai berikut :

1. Pemerintah daerah menyampaikan kebijakan umum anggaran (KUA) tahun anggaran berikutnya sejalan dengan Rencana Kerja Pemerintah Daerah (RKPD), sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun berjalan.

2. DPRD membahas kebijakan umum APBD yang diajukan oleh pemerintah daerah dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya.

3. Berdasarkan kebijakan umum APBD yang telah disepakati dengan DPRD, pemerintah daerah bersama DPRD membahas prioritas dan plafon anggaran sementara (PPAS) untuk dijadikan acuan bagi setiap SKPD.

4. Dalam rangka penyusunan RAPBD, kepala SKPD selaku pengguna anggaran menyusun rencana kerja dan anggaran SKPD tahun berikutnya.

5. Rencana kerja SKPD disusun dengan pendekatan berdasarkan prestasi kerja yang akan dicapai.

6. Rencana kerja dan anggaran SKPD disampaikan kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD.

7. Hasil pembahasan RKA disampaikan kepada pejabat pengelola keuangan daerah (PPKD) sebagai bahan penyusunan rancangan peraturan daerah tentang APBD tahun berikutnya.

8. Pemerintah daerah mengajukan rancangan peraturan daerah tentang APBD, disertai penjelasan dan dokumen-dokumen pendukungnya kepada DPRD pada minggu pertama bulan Oktober tahun sebelumnya.

9. DPRD dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam rancangan peraturan daerah tentang APBD. 10. Pengambilan keputusan oleh DPRD mengenai rancangan peraturan daerah

tentang APBD dilakukan selambat-lambatnya satu bulan sebelum tahun anggaran yang bersangkutan dilaksanakan.

Rencana kerja pemerintah daerah (RKPD) merupakan penjabaran dari rencana pembangunan jangka menengah (RPJM) daerah dan mengacu pada rencana pembangunan jangka panjang (RPJP) yang memuat rancangan kerangka ekonomi daerah, prioritas pembangunan daerah, rencana kerja dan pendanaannya, baik yang dilaksanakan langsung oleh pemerintah daerah maupun yang ditempuh dengan

mendorong partisipasi masyarakat. Urutan kegiatan penyusunan RKPD adalah sebagai berikut: a) Penyiapan rancangan awal RKPD; b) Penyiapan rancangan rencana kerja; c) Musyawarah perencanaan pembangunan; d) Penyusunan rancangan akhir RKPD.

Rancangan RKPD menjadi bahan dalam musyawarah perencanaan pembangunan (musrenbang) yang diselenggarakan oleh kepala Bappeda sesuai tingkatan wilayah (musrenbang tingkat kelurahan, kecamatan, kota/kabupaten, propinsi). Kepala Bappeda menyusun rancangan akhir RKPD berdasarkan hasil musrenbang dan ditetapkan dengan peraturan kepala daerah.

Kebijakan umum dan anggaran merupakan hasil pembahasan sasaran dan kebijakan daerah dalam satu tahun anggaran yang disepakati bersama oleh pemerintah daerah, DPRD dengan komponen masyarakat dengan berpedoman pada kebijakan pemerintah pusat dan rencana strategis daerah. KUA merupakan penjabaran rencana strategis daerah (Renstrada) yang berisikan visi, misi, tujuan, sasaran, kebijakan, program dan kegiatan strategis.

Menurut Subarsono (2005:33) ada sejumlah kriteria yang harus diperhatikan dalam proses formulasi arah dan kebijakan umum, yaitu :

1. Memuat sasaran dan ketentuan umum yang disepakati sebagai pedoman penyusunan rancangan APBD dalam satu tahun anggaran.

2. Merupakan penjabaran visi, misi, tujuan, sasaran, kebijakan, program dan kegiatan strategis dalam satu tahun anggaran yang telah disesuaikan dengan perkembangan kebutuhan dan keinginan masyarakat.

3. Disusun dan disepakati bersama antara pemerintah daerah dengan DPRD.

4. Memberikan fleksibilitas untuk dijabarkan lebih lanjut dan memberi peluang untuk pengembangan kreativitas pelaksananya.

5. Mempertimbangkan estimasi kapasitas keuangan daerah sehingga relatif lebih rasional dan dapat dicapai selama satu tahun anggaran.

Rencana strategis merupakan analisis untuk menempatkan posisi suatu organisasi dimasa yang akan datang. Withtaker (1995:11) dalam Widodo (2001:127) mengemukakan “strategic planning is concerned with both the definition of goals and objectives for an organization and the design of functional policies, plans, and organizational structure and systems to achieve those objectives”. Perencanaan strategis berkaitan dengan perumusan tujuan dan sasaran organisasi dan merancang kebijakan fungsional, rencana, dan sistem dan struktur organisasi untuk mencapai tujuan dan sasaran organisasi tadi.

Lembaga Administrasi Negara (2000:3) mengatakan bahwa dalam merumuskan dan mempersiapkan perencanaan strategik, organisasi harus :

1. Menentukan visi, misi, tujuan, dan sasaran yang akan dicapai.

2. Mengenali lingkungan dimana organisasi mengimplementasikan interaksinya, terutama suasana pelayanan yang wajib diselenggarakan oleh organisasi kepada masyarakat.

3. Melakukan berbagai analisis yang bermanfaat dalam positioning organisasi dalam percaturan memperebutkan kepercayaan publik.

4. Mempersiapkan semua faktor penunjang yang diperlukan terutama dalam mencapai keberhasilan operasional organisasi.

5. Menciptakan sistem umpan balik untuk mengetahui efektivitas pencapaian implementasi perencanaan strategik.

Visi cenderung diartikan sebagai sebuah mimpi organisasi karena visi sering dibuat dengan bahasa yang muluk-muluk dan tidak rasional. Widodo (2001:133) mendefenisikan bahwa “visi adalah cara pandang jauh ke depan kemana instansi pemerintah harus dibawa agar dapat eksis, antisipatif dan inovatif”. Dengan demikian visi merupakan gambaran posisi ideal suatu organisasi dimasa yang akan datang. Selanjutnya Widodo (2001:134) menyatakan “misi adalah suatu yang harus dilaksanakan oleh instansi pemerintah agar tujuan organisasi dapat terlaksana dan berhasil dengan baik”. Misi merupakan pernyataan tentang tujuan organisasi yang diwujudkan dalam produk dan pelayanan, kebutuhan yang dapat ditanggulangi kelompok masyarakat, nilai yang dapat diperoleh, serta aspirasi dan cita-cita di masa mendatang.

Prioritas dan plafon anggaran sementara (PPAS) berisikan plafon program untuk setiap urusan. Berdasarkan kebijakan umum APBD yang telah disepakati, pemerintah daerah menyusun rancangan PPAS dengan tahapan sebagai berikut: a) Menentukan skala prioritas untuk urusan wajib dan urusan pilihan; b) Menentukan urutan program untuk masing-masing urusan; c) Menyusun plafon anggaran untuk masing-masing program. Kepala daerah menyampaikan rancangan PPAS kepada DPRD untuk dibahas paling lambat minggu kedua bulan Juli tahun anggaran berjalan.

Selanjutnya panitia anggaran DPRD membahas PPAS dengan tim anggaran eksekutif untuk menyepakati PPAS menjadi prioritas dan plafon anggaran (PPA) paling lambat akhir bulan Juli tahun anggaran berjalan.

Tim anggaran eksekutif selanjutnya menyusun pedoman penyusunan rencana kerja dan anggaran satuan kerja perangkat daerah (RKA-SKPD) berdasarkan nota kesepakatan KUA dan PPAS. Pedoman penyusunan RKA-SKPD mencakup :

a. PPA yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan.

b. Sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan minimal yang ditetapkan.

c. Batas waktu penyampaian RKA-SKPD kepada PPKD.

d. Hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektivitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja.

e. Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja, dan standar satuan harga.

RKA-SKPD disusun dengan menggunakan pendekatan kerangka pengeluaran jangka menengah daerah, penganggaran terpadu, dan penganggaran berdasarkan prestasi kerja.

Pendekatan kerangka pengeluaran jangka menengah dilaksanakan dengan menyusun prakiraan maju. Prakiraan maju berisi perkiraan kebutuhan anggaran untuk

program dan kegiatan yang direncanakan dalam tahun anggaran berikutnya dari tahun anggaran yang direncanakan.

Pendekatan penganggaran terpadu dilakukan dengan memadukan seluruh proses perencanaan dan penganggaran di lingkungan SKPD untuk menghasilkan rencana kerja dan anggaran. Pendekatan penganggaran berdasarkan prestasi kerja, dilakukan dengan memerhatikan keterkaitan antara pendanaan dengan output yang diharapkan dari kegiatan dan hasil yang diharapkan dari program termasuk efisiensi dalam pencapaian hasil dan output tersebut.

2.1.2. Anggaran Berbasis Kinerja (Performance budget)

Kegiatan yang dilakukan pemerintah dalam transaksi-transaksi anggaran merupakan bagian dari kegiatan perencanaan dan pengawasan. Pengertian anggaran menurut Glen A. Welsech (1981) adalah “perencanaan dan pengendalian laba yang secara luas merupakan pendekatan yang bersifat sistematis dan formal dalam melaksanakan perencanaan, koordinasi dan pengawasan terhadap tanggung jawab manajemen”. Menurut Shim & Siegel (2001) anggaran harus terorganisasi rapi, jelas, dan komprehensif (comprehensive). Angka-angka yang muncul dalam anggaran harus berada pada batas-batas tertentu berdasarkan hasil yang diperoleh sebelumnya, kecenderungan yang ada, persaingan, perekonomian, tingkat pertumbuhan yang diinginkan, prospek, dan kendala peralatan (equipment) atau tenaga kerja. Harus terdapat juga integrasi antara persiapan anggaran, pengkajian, dan persetujuan. Proses penganggaran harus terbuka, tidak emosional, dan tidak dicampuri tekanan politis. Angka-angka yang termuat dalam anggaran tidak boleh terlalu ketat (yang dapat

membuat karyawan tertekan dan membenci manajemen), namun tidak juga terlalu longgar (karyawan akan bermalas-malasan). Anggaran haruslah realistis, dapat dicapai, dan terdokumentasi dengan baik (hal. 2).

Mardiasmo (2002:61) menyatakan bahwa “anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran”. Sementara menurut Bastian (2006) “anggaran dapat diinterpretasikan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode yang akan datang”.

Baik Mardiasmo maupun Bastian menyatakan bahwa anggaran memiliki batas waktu. Hal ini untuk memudahkan para pihak yang berkompeten dalam penyusunan anggaran dalam melakukan estimasi yang akurat serta mengevaluasi pelaksanaan anggaran. World Bank (1998) dalam Mardiasmo (2002:106) mengemukakan bahwa prinsip-prinsip pokok dalam penganggaran dan manajemen keuangan daerah antara lain sebagai berikut :

1. Komprehensif dan disiplin. Anggaran daerah adalah satu-satunya mekanisme yang akan menjamin terciptanya disiplin pengambilan keputusan. Karenanya, anggaran daerah harus disusun secara komprehensif, yaitu menggunakan pendekatan yang holistik dalam diagnosa permasalahan yang dihadapi, analisis keterkaitan antar masalah yang mungkin muncul, evaluasi kapasitas kelembagaan yang dipunyai, dan mencari cara-cara terbaik untuk memecahkannya.

2. Fleksibilitas. Sampai tingkat tertentu, pemerintah daerah harus diberi keleluasaan yang memadai sesuai dengan ketersediaan informasi-informasi yang relevan yang dimilikinya.

3. Terprediksi. Kebijakan yang terprediksi adalah faktor penting dalam peningkatan kualitas implementasi anggaran daerah. Sebaliknya, bila kebijakan sering berubah-ubah, seperti metode pengalokasian dana alokasi umum (DAU) yang tidak jelas misalnya, maka daerah akan menghadapi ketidakpastian (uncertainty) yang sangat besar hingga prinsip efisiensi dan efektivitas pelaksanaan suatu program yang didanai oleh anggaran daerah cenderung terabaikan.

4. Kejujuran, tidak hanya menyangkut moral dan etika manusianya tetapi juga menyangkut keberadaan bias proyeksi penerimaan dan pengeluaran. Sumber bias yang memunculkan ketidakjujuran ini dapat berasal dari aspek teknis dan politis. 5. Informasi, adalah basis kejujuran dan proses pengambilan keputusan yang baik. 6. Transparansi dan akuntabilitas. Transparansi mensyaratkan bahwa perumusan

kebijakan memiliki pengetahuan tentang permasalahan dan informasi yang relevan sebelum kebijakan dijalankan. Selanjutnya, akuntabilitas mensyaratkan bahwa pengambilan keputusan berperilaku sesuai dengan mandat yang diterimanya.

Anggaran berbasis kinerja dikenal dalam pengelolaan keuangan daerah sejak diterbitkannya Peraturan Pemerintah Nomor 105 tahun 2000 yang dalam pasal 8 dinyatakan bahwa APBD disusun dengan pendekatan kinerja. Penerapan anggaran berbasis kinerja pada instansi pemerintah di Indonesia dicanangkan melalui

pemberlakuan Undang-undang Nomor 17 tahun 2003 tentang keuangan negara dan diterapkan secara bertahap mulai tahun anggaran 2005.

Menurut Mardiasmo (2002:105) performance budget pada dasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti berorientasi pada kepentingan publik. Selanjutnya Mardiasmo (2002:132) menyatakan pengertian efisiensi berhubungan erat dengan konsep produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya (spending well). Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely).

Proses penyusunan anggaran daerah terlebih dahulu mengakomodir dan menyeleksi kebutuhan masyarakat yang akan dipenuhi dalam jangka waktu tertentu sehingga angka-angka yang tercantum dalam anggaran sebanding dengan pemenuhuhan atas kebutuhan masyarakat tersebut. Anggaran berbasis kinerja menghendaki terciptanya program dan kegiatan yang baru (inovasi) dan strategi untuk menyiasati keterbatasan sumber daya.

Pendapat lain menyatakan performance budgeting adalah suatu struktur anggaran yang (1) terfokus pada aktivias atau fungsi penciptaan suatu produk atau hasil dan darimana sumber daya yang digunakannya, serta (2) menunjukkan proses penganggaran yang berupaya mengaitkan antara tujuan organisasi dengan penggunaan sumber dayanya. Dalam hal ini prinsip anggaran terfokus pada peningkatan efisiensi dengan cara pengklasifikasian aktivitas dan pengukuran biaya (Ikhsan, 2006)

Dalam penjelasan PP nomor 58 tahun 2005 dinyatakan bahwa anggaran dengan pendekatan kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari alokasi biaya atau input yang ditetapkan. Berdasarkan pengertian tersebut, setiap input yang ditetapkan dalam anggaran harus dapat diukur hasilnya dan pengukuran hasil bukan pada besarnya dana yang telah dihabiskan sebagaimana yang dilaksanakan pada sistem penganggaran tradisional (line-item & incremental budget) tetapi berdasarkan pada tolok ukur kinerja yang telah ditetapkan.

Menurut Permendagri Nomor 13 tahun 2006 pengertian anggaran berbasis kinerja adalah :

1. Suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

2. Didasarkan pada tujuan dan sasaran kinerja. Anggaran dipandang sebagai alat untuk mencapai tujuan.

3. Penilaian kinerja didasarkan pada pelaksanaan value for money dan efektivitas anggaran.

4. Anggaran kinerja merupakan sistem yang mencakup kegiatan penyusunan program dan tolok ukur (indikator) kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program.

Bastian (2006:171) anggaran yang berorientasi pada kinerja adalah sistem penganggaran yang berorientasi pada ‘output’ organisasi dan berkaitan sangat erat dengan visi, misi dan rencana strategis organisasi. ‘Performance budgeting’ mengalokasikan sumber daya pada program, bukan pada unit organisasi semata dan memakai ‘output measurement’ sebagai indikator kinerja organisasi.

Berdasarkan pengertian anggaran berbasis kinerja menurut Bastian, komponen-komponen visi, misi dan rencana strategis merupakan bagian yang tidak terpisahkan dari anggaran berbasis kinerja. Dengan demikian penyusunan anggaran berbasis kinerja membutuhkan suatu sistem adaministrasi publik yang telah ditata dengan baik, konsisten dan terstruktur sehingga kinerja anggaran dapat dicapai berdasarkan ukuran-ukuran yang telah ditetapkan. Melalui pengukuran kinerja, manajemen dapat menentukan keberhasilan dan kegagalan suatu unit organisasi dalam pencapaian sasaran dan tujuan untuk selanjutnya memberikan penghargaan untuk keberhasilan atau hukuman untuk kegagalan.

Untuk dapat mengimplementasikan anggaran berbasis kinerja secara utuh, terlebih dahulu harus diketahui langkah-langkah dalam penyusunan anggaran

berbasis kinerja. Menurut Ikhsan, dkk (2006:9.21) langkah-langkah pokok dalam penerapan performance budgeting adalah :

a. Pengembangan suatu struktur program atau aktivitas untuk masing-masing badan atau lembaga;

b. Memodifikasi sistem akuntansi sehingga biaya untuk masing-masing program dapat ditetapkan;

c. Mengidentifikasi ukuran kinerja pada tingkat aktivitas atau pelaksana;

d. Menghubungkan biaya dengan ukuran kinerja sehingga target biaya dan kinerja dapat ditetapkan;

e. Membangun sistem monitoring sehingga penyimpangan (variance) antara target dengan kenyataan sebenarnya dapat diketahui.

Langkah-langkah tersebut mengandung dua aspek penting, yakni pemograman dan pengukuran kinerja. Program merupakan level klasifikasi pekerjaan yang tertinggi yang dilakukan oleh suatu badan dalam melaksanakan tanggungjawabnya, yang digunakan untuk menetapkan porsi pekerjaan yang harus dihasilkan untuk mencapai produk akhir yang menentukan keberadaan-keberadaan tersebut. Sedangkan aktivitas merupakan bagian dari total pekerjaan dalam suatu program. Aktivitas merupakan sekelompok operasi pekerjaan atau tugas yang pada umumnya dilaksanakan oleh unit administratif terendah dalam suatu organisasi untuk mencapai tujuan dan sasaran program organisasi.

2.1.3. Kinerja

Berdasarkan Undang-undang Nomor 17 tahun 2003, maka penyusunan APBD dilakukan dengan mengintegrasikan program dan kegiatan masing-masing satuan kerja di lingkungan pemerintah daerah untuk mencapai sasaran dan tujuan yang ditetapkan. Dengan demikian tercipta sinergi dan rasionalitas yang tinggi dalam mengalokasikan sumber daya yang terbatas untuk memenuhi kebutuhan masyarakat yang tidak terbatas. Hal tersebut juga untuk menghindari duplikasi rencana kerja serta bertujuan untuk meminimalisasi kesenjangan antara target dengan hasil yang dicapai berdasarkan tolok ukur kinerja yang telah ditetapkan.

Prawirosentono (1992:2) dalam Widodo (2001:206) mengatakan kinerja merupakan suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Sedangkan menurut Peraturan Pemerintah nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja instansi Pemerintah menyatakan bahwa kinerja adalah keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur.

Osborn dan Gaebler (1993) dalam Bastian (2006:173) mengemukakan ‘the power of performance measurement’ yang disajikan dalam tabel 2.1. Dengan demikian, ukuran kinerja dalam anggaran memberikan dorongan kepada para pelaksana anggaran untuk dapat mencapai hasil yang maksimal sesuai ukuran kinerja

yang ditetapkan. Kegagalan dalam pencapaian kinerja menjadi satu ukuran untuk melakukan perbaikan pada masa yang akan datang. Sementara keberhasilan atas kinerja membutuhkan suatu penghargaan untuk dapat meningkatkan produktivias serta untuk mendapatkan dukungan publik terhadap pemerintah.

Tabel 2.1. The Power of Performance Measurement menurut Osborn dan Gaebler

What Gets Measured Gets Done: Pada dasarnya mereka mengatakan bahwa

orang atau pegawai akan merespons dalam tindakan yang positip segera setelah ditetapkannya ukuran-ukuran kinerja

If You Don’t Measure Result, You Can’t Tell

Jika kita tidak mengukur hasil, maka kita tidak dapat membedakan mana organisasi yang berhasil dan mana yang gagal. Akhirnya, seringkali pengambilan keputusan dapat salah. If You Can’t See Success, You can’t

Reward It.Success from Failure

Pemberian penghargaan terhadap yang berhasil merupakan hal penting dalam memacu pencapaian tingkat produktivitas yang lebih tinggi. Karenanya penting untuk dapat mengidentifikasi keberhasilan.

If You Can’t Reward Success,You’re Probably Rewarding Failure

Sekali lagi ditekankan disini bahwa jika kita tidak dapat mengidentifikasi keberhasilan, kemungkinan kita dapat salah mengambil keputusan, yaitu memberi insentif pada pihak yang mengalami kegagalan.

If You Can’t See Success, You Can’t Learn from It.

Ukuran kinerja juga sangat diperlukan agar kita dapat belajar dari keberhasilan-keberhasilan yang ada.

If You Can’t Recognize Failure, You Can’t Correct It.

Ketidakberhasilan dapat dihindari atau diperbaiki dimasa yang akan datang jika kita mempunyai informasi tentangnya.

If You Can Demonstrate Result, You Can Win Public Support

Pada akhirnya, jika kita mampu mendemonstra sikan hasil, apalagi hasil yang baik, niscaya kita bisa mendapatkan dukungan publik.

a. Ekonomi

Mardiasmo (2002;4) menyatakan bahwa ekonomi adalah pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi merupakan perbandingan input dengan output value yang dinyatakan dalam satuan moneter. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input recources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan tidak produktif (hal.4).

Dengan prinsip ekonomi tersebut diharapkan organisasi publik dalam merealisasi anggarannya dapat menerapkan prinsip organisasi privat yang selalu mempertimbangkan harga dalam setiap rupiah yang dikeluarkan. Organisasi publik memilih alternatif harga terendah tanpa mengurangi kualitas barang yang dibeli serta menghindari pengeluaran yang tidak mempunyai nilai produktif.

Mahmudi (2005 : 89-90) menyatakan bahwa ekonomi terkait dengan pengkonversian input primer berupa sumber daya keuangan (uang/kas) menjadi input sekunder berupa tenaga kerja, bahan, infrastruktur, dan barang modal yang dikonsumsi untuk kegiatan operasi organisasi. Secara matematis, ekonomi merupakan perbandingan antara input dengan nilai rupiah untuk memperoleh input tersebut. Untuk memenuhi prinsip ekonomi dapat dilakukan survei harga pasar untuk mengetahui perbandingan harga sehingga organisasi bisa menentukan harga terendah suatu input dengan kualitas tertentu.

Dalam konteks organisasi publik, prinsip ekonomi dalam pengadaan tenaga kerja merupakan masalah tersendiri. Hal ini disebabkan, sistem renumerasi pegawai dalam organisasi publik bersifat sentralistik dan berdasarkan golongan kepangkatan bukan berdasarkan kemampuan dan tingkat kompetensi.

Menurut Suharyanto (2005:17) ekonomis: Perbandingan input dengan input value yang dinyatakan dalam satuan moneter atau sejauhmana organisasi publik mampu meminimalisasi “Input Resorces” dengan menghindari pengeluaran yang boros dan tidak produktif.

b. Efisiensi

Menurut Mardiasmo (2002:4) “Efisiensi : pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang ditetapkan”.

Efisiensi bertujuan untuk memaksimalkan hasil yang diperoleh dengan memanfaatkan semua sumber daya yang dimiliki oleh organisasi. Suatu kegiatan dikatakan efisien apabila hasil yang diperoleh lebih besar jumlahnya dibanding dengan biaya yang dikeluarkan.

Mahmudi (2005:91) menyatakan bahwa efisiensi terkait dengan hubungan antara output berupa barang atau pelayanan yang dihasilkan dengan sumber daya yang digunakan untuk menghasilkan output tersebut. Secara matematis, efisiensi merupakan perbandingan antara output dengan input atau dengan istilah lain output per unit input. Efisiensi bersifat relatif dan bukan absolut. Suatu unit kerja dikatakan

efisien apabila unit kerja tersebut mampu menghasilkan output yang sama dengan input yang lebih kecil dari unit kerja yang lain, atau suatu unit kerja mampu menghasilkan output yang lebih besar dengan input yang sama dengan unit kerja yang lain.

c. Efektivitas

Mardiasmo (2002:4) menyatakan bahwa “efektivitas : tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome dengan output”.

Suatu kegiatan dapat dikatakan efisien tetapi tidak efektif. Hal ini disebabkan pengukuran efektivitas bukanlah hanya output tetapi sejauhmana output yang dihasilkan tersebut sesuai dengan target yang ditetapkan. Efektivitas lebih berorientasi pada manfaat dari output yang dihasilkan. Besarnya jumlah output yang dihasilkan oleh suatu kegiatan tetapi bila output tersebut tidak dapat dimanfaatkan maka kegiatan tersebut dikatakan tidak efektif.

Mahmudi (2005:92) menyatakan bahwa efektivitas terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Efektivitas merupakan hubungan antara output dengan tujuan. Semakin besar kontribusi output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan.

Menurut Mahmudi, efektivitas organisasi publik sangat sulit diukur secara kuantitatif. Hal ini disebabkan karena output yang dihasilkan oleh organisasi publik lebih banyak bersifat tidak berwujud (intengible) sehubungan aktivitas organisasi publik lebih banyak bersifat pelayanan.

2.2. Tinjauan Penelitian Sebelumnya

Pengukuran kinerja sebenarnya pernah dilakukan oleh Departemen Dalam Negeri bekerjasama dengan Universitas Gadjah Mada. Hasil dari kegiatan ini adalah studi kemampuan yang mencerminkan kemampuan pemerintah daerah untuk melaksanakan otonomi daerah dan desentralisasi (Smoke & Lewis, 1996). Lembaga Administrasi Negara (LAN) pada tahun 1991 juga mulai mengembangkan local government rating system untuk menilai kapabilitas daerah dalam melaksanakan otonomi daerah. Indeks indikator yang dikembangkan LAN mengkombinasikan indikator kuantitatif dan kualitatif. Terdapat empat fungsi yang tercakup dalam indikator tersebut yaitu perencanaan dan pemrograman pembangunan, mobilisasi sumber daya, penganggaran dan manajemen, serta desain dan implementasi proyek (LAN & BPKP, 2001).

Pengukuran kinerja lain yang dicoba dikembangkan adalah Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) sebagaimana Instruksi Presiden 7/1999. Inpres ini mewajibkan unit eselon II ke atas untuk menyusun laporan akuntabilitas kinerja instansi pemerintah yang memuat indikator, metode, mekanisme dan tata cara pelaporan kinerja instansi pemerintah.

Selain itu, Makhfatik (1997) telah meneliti tentang kebutuhan dan kinerja pengeluaran pemerintah pada infrastruktur di kabupaten Sleman propinsi Daerah Istimewa Yogyakarta. Dinas yang diteliti meliputi Cabang Dinas P & K untuk kategori pendidikan dasar, Dinas PU Bina Marga untuk kategori jalan, Dinas Kesehatan untuk kategori kesehatan dan Dinas Pasar untuk kategori pasar. Hasil

penelitian menyimpulkan bahwa pengeluaran pemerintah pada setiap kategori infrastruktur cenderung lebih besar dari kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran pemerintah kabupaten Sleman untuk infrastruktur masih memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang menangani.

Berbeda dengan Waddington, Kerssens-van Drongelen & Fisscher (2003) menyoroti sisi etika dalam pengukuran kinerja. Etika yang terkait disini adalah dilema yang dihadapi oleh evaluator di satu sisi, dan yang dievaluasi di sisi yang lain dimana kinerjanya diukur dalam konteks bisnis. Berbagai konsep tentang peran moral dan moralitas pada umumnya digunakan untuk mengembangkan kerangka perilaku yang biasanya diperlihatkan sebagai tanggungjawab moral dari setiap pelaku. Kerangka ini digunakan untuk menganalisis, berdasarkan empat kondisi empirik, mengapa implementasi dari pengukuran kinerja tidak seefektif sebagaimana yang diharapkan. Akhirnya Kerssens-van Drongelen & Fisscher (2003) menyimpulkan bahwa dalam empat kasus, terdapat perilaku yang tidak beretika (seperti penyimpangan dari etika perilaku telah teridentifikasi dalam kerangka yang dikembangkan) memberikan penjelasan tingkat efektivitas yang rendah dalam prosedur pengukuran kinerja.

Sementara itu, Grifel, et all (2002) memperhatikan peranan auditor dalam pengukuran kinerja pemerintah di USA. Pada semua tingkatan pemerintahan, auditor menjadi terlibat dalam mendefinisikan dan mengukur kinerja. Hal ini konsisten dengan tren global menyongsong lingkup praktik audit yang semakin luas. Auditor

pada tingkat lokal dan negara di USA memperoleh manfaat dengan adanya inisiatif General Accounting Office's (GAO) untuk melakukan pengukuran kinerja di tingkat nasional. Hal ini sejalan dengan diterapkannya the Government Performance and Results Act sehingga peran auditor dari GAO semakin meningkat. Di sisi yang lain, Governmental Accounting Standards Board (GASB) juga mendukung usaha-usaha penerapan pengukuran kinerja bagi pemerintah.

Studi mengenai pengukuran kinerja juga dilakukan Amaratunga & Baldry (2002). Mereka mengaitkan pengukuran kinerja dengan manajemen fasilitas (FM) dalam hubungannnya dengan teori manajemen dan motivasi. Amaratunga & Baldry (2002) menyadari bahwa penerapan prosedur pengukuran kinerja dapat menyediakan banyak keuntungan bagi organisasi. Pengukuran kinerja yang menyeluruh dibutuhkan manajemen untuk menerapkan manajemen fasilitas dalam konteks dimana FM merupakan bagian dari manajemen secara umum. Penelitian ini menemukan adanya keuntungan bagi Pemko Tebing Tinggi yang menerapkan sistem pengukuran kinerja dalam lingkungannya. Selain itu variabel lain yang ikut mempengaruhi patut dipertimbangkan karena hal ini mempunyai keterkaitan dengan pengukuran kinerja dalam lingkungan Pemko Tebing Tinggi.

Kerangka konseptual atas kinerja manajemen dikembangkan oleh Kagioglou, et all (2001). Kerangka ini dikembangkan untuk memastikan apakah strategi telah secara efektif digunakan untuk membentuk sistem pengukuran kinerja dimana organisasi bisa melaksanakannya. Kerangka yang dikembangkan oleh Kagioglou ini mengadopsi balanced scorecard (BSC) (Kaplan & Norton, 2001) dengan

penambahan beberapa unsur dan perspektif lainnya. Dengan menggunakan kerangka ini maka Kagioglou bisa menjelaskan hubungan antara pengukuran kinerja dan goal yang diturunkan dari strategi. Dengan demikian, dampak dari pengukuran kinerja organisasi dapat diuji dan dianalisa untuk menemukan area-area yang potensial untuk dikembangkan. Hasil studi ini didukung oleh Bourne, et all (2003) yang mengembangkan pengukuran kinerja dengan menggunakan kerangka BSC.

Studi lainnya tentang pengukuran kinerja dilakukan juga oleh Usoff, et all (2002). Mereka melakukan studi akan pentingnya kekayaan intelektual dan dampaknya terhadap sistem pengukuran kinerja. Hasil studi yang dilakukan Usoff, et all (2002) mengindikasikan bahwa industri perusahaan tidak ada hubungan dengan perlakuan perusahaan terhadap kekayaan intelektual. Ukuran organisasi internal audit perusahaan berhubungan dengan perlakuan perusahaan terhadap kekayaan intelektual. Perusahaan yang mempunyai departemen internal audit yang lebih besar percaya bahwa kekayaan intelektual adalah suatu hal yang sangat penting. Akhirnya, studi menunjukkan bahwa sistem pengukuran kinerja organisasi bisnis diimplementasikan lebih banyak pada entitas yang menempatkan kekayaan intelektual sebagai suatu hal yang penting.

Selanjutnya, pengukuran kinerja adalah pendukung utama dalam menciptakan value atas strategi manajemen kinerja (Aguilar, 2003). Demi memaksimalkan sumber daya, manajer perlu mengetahui rencana permainan dan peranannya dalam permainan tersebut. Mereka juga membutuhkan sesering mungkin dan seakurat mungkin umpan balik yang memberitahukan mereka tentang bagaimana mereka harus melakukan,

dimana mereka saat ini dan apa yang mereka harus lakukan agar kembali on the track. Manajemen kinerja merupakan jawaban atas permasalahan ini. Tetapi kebanyakan perusahaan tidak menyadari keterkungkungan mereka dalam menilai kinerja dikaitkan dengan usaha pencapaian strategi. Sebenarnya terdapat lima dimensi penting dari manajemen kinerja yang mampu memaksimalkan value dari perusahaan, yaitu rencana strategis, pengukuran kinerja, rencana bisnis yang terintegrasi, pelaporan manajemen, dan budaya organisasi dan sistem rewards.

Penelitian yang dilakukan atas kinerja SKPD Pemerintah Kota Tebing Tinggi berbeda dengan penelitian yang pernah dilakukan sebelumnya. Perbedaan utama dengan penelitian terdahulu adalah bahwa penelitian ini akan mengeksplorasi lebih jauh tentang bagaimana pencapaian kinerja satuan kerja pada saat suatu kegiatan telah selesai dilaksanakan. Tidak sebagaimana Makhfatik (1997) yang lebih fokus pada aspek perencanaan dikaitkan dengan pelaksanaan tugas pokok dan fungsi satuan kerja. Eksplorasi dilakukan dengan menggunakan tolok ukur ekonomis sebagaimana telah dikembangkan oleh Suharyani, et al (2003). Suharyani dalam menilai kinerja satuan kerja menggunakan pendekatan Value for Money yang telah disesuaikan dengan pola pengelolaan keuangan daerah yang dilaksanakan oleh semua instansi pemerintah daerah. Penyesuaian dimaksud adalah dengan digunakannya model pendekatan value for money yang digabungkan dengan pendekatan FEE sehingga lebih realistis untuk dilaksanakan oleh setiap satuan kerja pemerintah daerah.

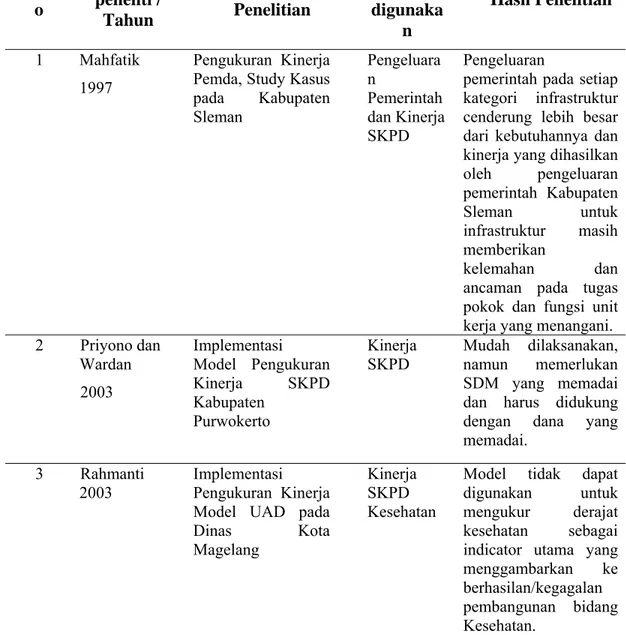

Matrik hasil penelitian sebelumnya yang hampir berhubungan dengan penelitian ini dapat diketahui pada tabel berikut ini:

Tabel 2.2. Tinjauan atas Penelitian Terdahulu

N o Nama peneliti / Tahun Topik Penelitian Variabel yang digunaka n Hasil Penelitian 1 Mahfatik 1997 Pengukuran Kinerja Pemda, Study Kasus pada Kabupaten Sleman Pengeluara n Pemerintah dan Kinerja SKPD Pengeluaran

pemerintah pada setiap kategori infrastruktur cenderung lebih besar dari kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran pemerintah Kabupaten Sleman untuk infrastruktur masih memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang menangani.

2 Priyono dan Wardan 2003 Implementasi Model Pengukuran Kinerja SKPD Kabupaten Purwokerto Kinerja SKPD Mudah dilaksanakan, namun memerlukan SDM yang memadai dan harus didukung dengan dana yang memadai.

3 Rahmanti 2003

Implementasi

Pengukuran Kinerja Model UAD pada

Dinas Kota Magelang

Kinerja SKPD Kesehatan

Model tidak dapat digunakan untuk mengukur derajat kesehatan sebagai indicator utama yang menggambarkan ke berhasilan/kegagalan pembangunan bidang Kesehatan.

4 Yusriati 2007 Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Kinerja SKPD di Pemerintah Kabupaten Mandailing Natal Kinerja SKPD (Y) Anggaran berbasis kinerja (X) Hasil penelitian menunjukkan bahwa ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD Lanjutan Tabel 2.2