BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan merupakan pencatatan transaksi dan pengikhtisaran dan pelaporan yang dapat memberikan informasi bagi pemakai. Informasi yang tepat akan sangat berguna dalam mengambil berbagai keputusan. Menurut (Harahap, 2002:7) laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya. Menurut (Munawir 2004:2) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.

Laporan keuangan menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajamen atas sumber daya yang dipercayakan kepadanya. Menurut IAI (2002) disebutkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Warren, Reeve and Fess (2008:24), laporan keuangan suatu entitas terdiri atas :

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching

concept). Laporan laba rugi juga melaporkan kelebihan pendapatan

terhadap beban yang terjadi yang disebut laba bersih.

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi karena laba bersih ataupun rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di dalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat

lambatnya aktiva tersebut dikonversikan kedalam kas atau digunakan dalam operasi.

d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Menurut Baridwan (2004:5) dalam bahwa laporan keuangan akan bermanfaat bila memenuhi ketujuh kualitas sebagai berikut :

1. Relevan.

Relevansi suatu informasi harus dihubungkan dengan maksud penggunaanya. Bila informasi tidak relevan untuk keperluan para pengambil keputusan, informasi demikian tidak akan ada gunanya, betapapun kualitas lainnya terpenuhi. Sehubungan dengan tujuan relevansi seyogyanya dipilih metode-metode pengukuran dan pelaporan akuntansi keuangan yang akan membantu sejauh mungkin para pemakai dalam pengambilan jenis-jenis keputusan yang memerlukan penggunaan data akuntansi keuangan. Dalam mempertimbangkan relevansi dari pada informasi yang bertujuan umum (general purpose information), perhatian difokuskan pada kebutuhan umum pemakai dan bukan pada kebutuhan khusus pihak-pihak tertentu; dengan demikian, suatu informasi mungkin

mempunyai tingkat relevansi yang tinggi untuk kegunaan khusus tertentu, sementara kecil sekali relevansinya bagi kegunaan yang lain.

2. Dapat Dimengerti

Informasi harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai. Dalam hal ini, dari pihak pemakai juga diharapkan adanya pengertian/pengetahuan mengenai aktivits-aktivitas ekonomi perusahaan, proses akuntansi keuangan, serta istilah-istilah teknis yang digunakan dalam laporan keuangan.

3. Daya Uji

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan-pertimbangan dan pendapat yang subyektif. Sehubungan dengan keterlibatan manusia didalam proses pengukuran dan penyajian informasi, sehingga proses tersebut tidak lagi berlandaskan pada realita obyektf semata. Dengan demikian untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak-pihak tertentu.

5. Tepat Waktu

dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut. 6. Daya Banding.

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama.

7. Lengkap.

Informasi akuntansi yang lengkap meliputi semua data akuntansi keuangan yang dapat memenuhi secukupnya enam tujuan kualitas diatas; dapat juga diartikan sebagai pemenuhan standar pengungkapan yang memadai dalam laporan keuangan.

2.1.2 Teori Keagenan

Menurut Jensen dan Meckling (1976), dalam Ruth (2013:25) dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang dalam pengambilan keputusan kepada agent tersebut.

Pada teori keagenan yang disebut prinsipal adalah pemegang saham dan yang disebut agen adalah manajemen yang mengelola perusahaan. Prinsipal diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka pada perusahaan, sedangkan agen diasumsikan akan menerima kepuasaan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan lain yang terlibat dalam hubungan keagenan (Anthony dan Govindarajan, 2005), dalam Budiasih, 2009).

Eisenhardt (1989), dalam Siagian (2011:11) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Dari sifat manusia tersebut kita dapat melihat sering terjadinya konflik antara manajer dengan para pemegang saham, karena dipicu oleh sifat manusia tersebut. Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi dibanding kepentingan perusahaan, sedangkan pemegang saham hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut.

2.1.3 Konsep Laba

Menurut Belkaoui (1993), dalam Siagian (2011:18) laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang merniliki berbagai kegunaan dalam berbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi, dan pengambilan keputusan, dan unsur prediksi.

Informasi tentang laba/rugi dapat dilihat dari laporan laba rugi sebuah perusahaan, laporan laba rugi adalah laporan yang mengukur keberhasilan operasi

perusahaan selama periode tertentu (Kieso, 2008: 129). Unsur-unsur utama yang terdapat dalam laporan laba rugi, antara lain:

1. Pendapatan

Pendapatan adalah aliran masuk atau kenaikan aktiva suatu entitas ( atau kombinasi keduanya) selama satu periode, yang berasal dari pengiriman atau produksi barang, penyerahan jasa, atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan secara terus menerus.

2. Expense

Biaya adalah aliran keluar atau pemakaian aktiva suatu entitas, atau penambahan hutang suatu entitas (atau kombinasi keduanya) selama satu periode, yang berasal dari pengiriman atau produksi barang, penyerahan jasa, atau pelaksanaan kegiatan lainnya yang merupakan kegiatan perusahaan secara terus-menerus.

3. Keuntungan (Gain)

Keuntungan adalah kenaikan ekuitas (aktiva neto) dari transaksi insidentil suatu entitas dan berasal dari semua transaksi, peristiwa, dan kondisi lainnya yang mempengaruhi entitas dalam suatu periode di luar transaksi yang berasal ari pendapatan dan investasi oleh pemilik.

Kerugian adalah penurunan ekuitas (aktiva neto) dari transaksi insidentil suatu entitas dan berasal dari semua transaksi, peristiwa, dan kondisi lainnya yang mempengaruhi entitas dalam satu periode di luar transaksi yang berasal dari biaya dan distribusi pada pemilik.

2.1.4 Manajemen Laba

Manajemen laba yaitu suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diinginkan (Belkaoui, 2004), dalam Siagian (2011:18). Dari pengertian diatas manajer memiliki kebebasan untuk memilih dan menggunakan pilihan-pilihan yang ada agar laporan keuangan dan informasi laba lebih baik dari biasanya karena laporan keuangan yang paling diminati investor dan analis adalah laba perusahaan.

Menurut Scott (1997) dalam Pujiningsih (2011), ada beberapa faktor yang mendorong manajer melakukan praktik manajemen laba, yaitu :

1. Perencanaan Bonus

Faktor ini diungkapkan oleh Healy (1985), bahwa manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk melakukan earning management dengan memaksimalkan laba saat ini. Dengan adanya laba yang maksimal yang diterima oleh perusahan. Maka pihak prinsipal akan memberikan bonus tambahan kepada manajer sesuai dengan kinerja yang telah

dilakukan, hal ini yang dimanfaatkan oleh seorang manajer untuk mendapatkan insentif bonus oleh perusahaan dengan melakukan praktik manajemen laba.

2. Motivasi Lain

Faktor lain yang dapat mendorong manajer untuk melakukan manajemen laba adalah politik, pajak, pergantian CEO, IPO,dan pentingnya informasi kepada investor.

a. Motif Politik

Earning management digunakan untuk mengurangi laba yang dilaporkan

perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

b. Motif Pajak

Motivasi penghematan pajak menjadi motivasi earning management yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak penghasilan.

c. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan utnuk meningkatkan bonus mereka dan jika kinerja perusahaan buruk akan memaksimalkan pendapatan agar tidak diberhentikan.

d. IPO

Informasi mengenai laba menjadi sinyal atas nilai perusahaan pada perusahaan yang akan melakukan IPO. Hal ini berakibat bahwa manajer perusahaan yang akan go public melakukan earnings management menaikkan harga saham perusahaan.

e. Pentingnya Memberi Informasi Kepada Investor.

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

Scott (2000) juga menambahkan bahwa pola manajemen laba dapat dilakukan dengan cara, yaitu :

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa mendatang. Strategi seperti ini dilakukan seolah-olah manajer baru melakukan kebijakan yang agresif pada perusahaan yang mengalami kerugian tersebut. Teknik taking a bath dilakukan dengan mengakui adanya biaya-biaya ada periode yang akan datang dan kerugian pada periode berjalan sehingga manajemen menghapus beberapa aktiva dan membebankan

perkiraan-perkiraan biaya mendatang. Akibatnya laba pada periode berikutnya akan lebih tinggi dari seharusnya.

2. Income Minimization

Teknik ini dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Teknik ini dilakukan pada saat laba menurun. Tindakan atas

income maximization bertujuan untuk melaporkan net income yang

tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian utang.

4. Income Smoothing

Teknik ini dilakukan perusahaan dengan cara meratakan laba yang dilaporakan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.5 Corporate Governance

Tata kelola perusahaan (Corporate Governance) adalah sistem yang digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan (Ali, 2006), dalam Ruth (2013:9). Menurut Forum for Corporate Governance in Indonesia (FCGI) Corporate Governance adalah seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Praktik corporate governance dapat berjalan dengan baik apabila menerapkan prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance). Komite Nasional Kebijakan Governance / KNKG (2006) mengemukakan prinsip-prinsip dasar good corporate governance sebagai berikut:

1. Keterbukaan Informasi (Transparency)

Transparansi adalah keterbukaan dalam menggungkapkan informasi, baik dalam proses pengambilan keputusan maupun dalam menggungkapkan informasi material dan relevan mengenai perusahaan. Dalam mewujudkan transparansi itu, perusahaaan harus menyediakan informasi yang lengkap, akurat dan tepat waktu kepada para pemegang saham.

2. Akuntabilitas (Accountability)

pelaksanaan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan berjalan secara efektif.

3. Pertanggungjawaban (Responsibility)

Pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan) pengelolaan di dalam perusahaan terhadap prinsip-prinsip korporasi yang sehat serta peraturan perundang undangan yang berlaku.

4. Kemandirian (Independency)

Kemandirian adalah suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang bertentangan dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat, sehingga pengambilan keputusan dapat dilakukan secara obyektif. 5. Kewajaran (Fairness)

Kewajaran adalah keadilan dan kesetaraan perlakuan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundang undangan yang berlaku.

2.1.5.1 Dewan komisaris

Hubungan, peran, wewenang, tugas dan tanggungjawab dewan direksi diatur dalam undang-undang Perseroan Terbatas Nomor 40 Tahun 2007 (dalam Sigit, 2012:145) sebagai berikut:

a. Melakukan tugas dan tanggungjawab pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, dan memberikan nasihat kepada direksi (Pasal 108 dan Pasal 114).

b. Bertanggungjawab renteng secara pribadi atas kerugian perseroan bila yang bersangkutan bersalah atau lalai dalam menjalankan tugasnya (Pasal 114 ayat 3 dan ayat 4).

c. Bertanggungjawab renteng secara pribadi atas kepailitan peseroan bila disebabkan oleh kesalahan dan kelalaian dalam menjalankan tugas pengawasan dan pemberian nasihat (pasal 115).

d. Diberi wewenang untuk membentuk komite yang diperlukan untuk mendukung tugas dewan komisaris (Pasal 121).

2.1.5.2 Dewan Direksi

Hubungan, peran, wewenang, tugas dan tanggungjawab dewan direksi diatur dalam undang-undang Perseroan Terbatas Nomor 40 Tahun 2007 (dalam Sigit, 2012:145) sebagai berikut:

a. Menjalankan pengurusan perseroan untuk kepentingan perseroan sesuai dengan kebijakan yang dianggap tepat dalam batas yang ditetapkan Undang-Undang dan Anggaran Dasar Perseroan (Pasal 92).

b. Bertanggungjawab renteng penuh secara pribadi atas kerugian perseroan bila yang bersangkutan bersalah atau lalai dalam menjalankan tugasnya (Pasal 97).

c. Mewakili perseroan baik di dalam maupun di luar pengadilan (Pasal 98).

d. Wajib membuat Daftar Pemegang Saham, risalah RUPS, dan risalah rapat Direksi (Pasal 100 ayat 1a).

e. Wajib membuat laporan tahunan (Pasal 100 ayat 1b).

f. Wajib memelihara seluruh daftar, risalah, dokumen keuangan, dan dokumen Perseroan lainnya di tempat kedudukan perseroan (Pasal 1c dan Pasal 2).

g. Wajib meminta persetujuan RUPS untuk mengalihkan kekayaan perseroan, atau menjadikan jaminan utang perseroan (Pasal 102).

2.1.5.3 Komite Audit

Menurut Hasnati dalam Sigit, 2012:148), tentang tugas, tanggungjawab, dan wewenang komite audit adalah membantu dewan komisaris yang mencakup:

a. Mendorong terbentuknya struktur pengadilan internal yang memadai (prinsip tanggungjawab).

b. Meningkatkan kualitas keterbukaan dan laporan keuangan (prinsip transparansi).

c. Mengkaji ruang lingkup dan ketepatan audit eksternal, kewajaran biaya audit eksternal, serta kemandirian dan objektivitas audit eksternal (prinsip akuntabilitas).

d. Mempersiapkan surat uraian tugas dan tanggungjawab komite audit selama tahun bukuyang sedang diperiksa eksternal audit (prinsip tanggungjawab).

2.2 Penelitian Terdahulu

Penelitian yang berhubungan dengan pengaruh corporate governance terhadap manajemen laba pernah dilakukan oleh beberapa peneliti antara lain oleh Xie et al. (2001), mengungkapkan bahwa proporsi dewan komisaris dan frekuensi rapat dewan

berpengaruh terhadap manajemen laba. Iqbal dan Norman (2010), mengungkapkan bahwa ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi berpengaruh signifikan terhadap manajemen laba. Menurut Abbas et al. (2009), ukuran dewan direksi, proporsi dewan komisaris, dan proporsi komite audit tidak berpengaruh terhadap manajemen laba. Nasution dan Setiawan (2007), komposisi dewan komisaris dan ukuran perusahaan tidak memiliki hubungan yang signifikan terhadap manajemen laba, tetapi komite audit memiliki pengaruh yang signifikan terhadap manajemen laba. Adapun ringkasan penelitian-penelitian sebelumnya yang dilakukan oleh beberapa peneliti dapat dilihat pada tabel berikut.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Xie et al. (2001) Variabel Independen:

Proporsi Dewan Komisaris, Dualisme peran CEO, Frekuensi Rapat Dewan, Proporsi Komite Audit

Variabel Dependen: Manajemen Laba

Proporsi dewan komisaris dan frekuensi rapat dewan

berpengaruh terhadap manajemen laba, sedangkan dualisme peran CEO dan proporsi komite audit tidak berpengaruh terhadap manajemen laba 2 Iqbal dan

Norman (2010)

Variabel Independen: Ukuran Dewan Direksi, Proporsi Dewan

Komisaris, Proporsi Dewan Direksi, Dualisme peran CEO, Kepemilikan Instusional, Kepemilikan Manajerial, Reputasi Auditor

Variabel Dependen: Manajemen Laba

Ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi, dualisme peran CEO, dan reputasi auditor berpengaruh terhadap manajemen laba, sedangkan kepemilikan institusional dan kepemilikan manajerial tidak berpengaruh terhadap

No Peneliti Variabel Penelitian Hasil Penelitian 3 Abbas et al.

(2009)

Variabel Independen: Ukuran Dewan Direksi, Proporsi Dewan

Komisaris, Dualisme Peran CEO, Proporsi Komite Audit, Reputasi Auditor

Variabel Dependen: Manajemen Laba

Ukuran dewan direksi, proporsi dewan komisaris, dualism peran CEO, dan proporsi komite audit tidak berpengaruh terhadap manajemen laba. Hanya reputasi auditor yang berpengaruh terhadap manajemen laba. 4 Nasution dan Setiawan (2007) Variabel Independen: Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan

Variabel Dependen: Manajemen Laba

Komposisi dewan komisaris dan ukuran perusahaan tidak

berpengaruh secara signifikan terhadap manajemen laba, sedangkan komite audit

berpengaruh signifikan terhadap manajemen laba

Sumber: Olahan Penulis (2014)

Penelitian Xie et al (2001) yang berjudul earnings management and corporate

governance: the role of the board and the audit commite. Dalam penelitian ini yang

menjadi variabel independen adalah proporsi dewan komisaris, dualisme peran CEO, frekuensi rapat dewan, dan proporsi komite audit, variabel dependennya adalah manajemen laba. Dari hasil penelitian ini Xie et al (2001) menyatakan bahwa ada pengaruh antara manajemen laba dengan proporsi dewan komisaris dan frekuensi rapat dewan, sedangkan dualisme peran CEO dan proporsi komite audit tidak berpengaruh terhadap manajemen.

Penelitian Iqbal dan Norman (2010) yang berjudul the effect of corporate

governance on earnings management around UK rights issues. Dalam penelitian ini

yang menjadi variabel independen adalah ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi, dualism peran CEO, kepemilikan instusional, kepemilikan manajerial, dan reputasi auditor, variabel dependennya adalah manajemen laba. Dari hasil penelitian ini Iqbal dan Norman (2010) menyatakan bahwa ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi, dualism peran CEO dan reputasi auditor berpengaruh terhadap manajemen laba, sedangkan kepemilikan instusional dan kepemilikan manajerial tidak memiliki pengaruh terhadap manajemen laba.

Penelitian Abbas et al. (2009) yang berjudul corporate governance and

earnings management: An empirical study of the Saudi market. Dalam penelitian ini

yang menjadi variabel independen adalah ukuran dewan direksi, proporsi dewan komisaris, dualism peran CEO, proporsi komite audit, dan reputasi auditor dan variabel dependenya adalah manajemen laba. Abbas et al. (2009) menyatakan bahwa ukuran dewan direksi, proporsi dewan komisaris, dualism peran CEO, proporsi komite audit tidak memiliki pengaruh terhadap manajemen laba, hanya reputasi auditor yang memiliki pengaruh terhadap manajemen laba.

Penelitian Nasution dan Setiawan (2007) yang berjudul pengaruh corporate

governance terhadap manajemen laba di industri perbankan di Indonesia. Dalam

penelitian ini yang menjadi variabel independen adalah komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahaan, variabel dependennya adalah manajemen laba. Nasution dan Setiawan (2007) menyatakan bahwa komposisi dewan komisaris dan ukuran perusahaan tidak memiliki pengaruh terhadap manajemen laba, hanya komite audit yang memiliki pengaruh terhadap manajemen laba.

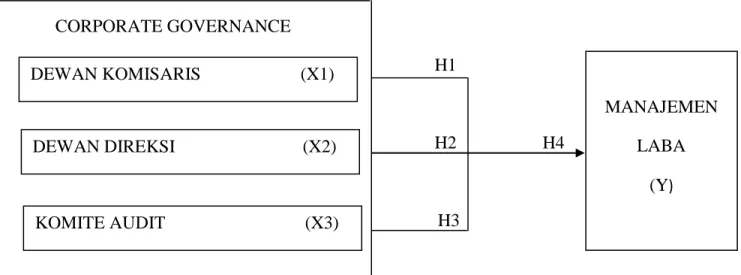

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu kesatuan kerangka pemikiran yang utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah penelitian yang menjelaskan tentang variabel, hubungan antara variabel-variabel secara teoritis yang berhubungan dengan hasil penelitian terdahulu yang kebenarannya dapat diuji secara empiris (Iskandar, 2008). Berdasarkan latar belakang dan tinjauan teoritis yang telah dijabarkan sebelumnya, maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1 berikut

CORPORATE GOVERNANCE

STRS H1

H2 H4

H3

Sumber: Olahan Penulis (2014)

Gambar 2.1 Kerangka Konseptual Pengaruh Corporate Governance terhadap Manajemen Laba

Gambar 2.1 menjelaskan pengaruh corporate governance sebagai variabel bebas (independent variable) terhadap manajemen laba sebagai variabel terikat (dependent variable). Dalam penelitian ini, indikator corporate governance yang digunakan adalah dewan komisaris, dewan direksi, dan komite audit. Saat terjadi pemisahan antara pengelola perusahaan dengan para pemegang saham, pengelola perusahaan memiliki informasi yang lebih dibandingkan pemegang saham. Akibatnya, karena pengelola perusahaan memiliki informasi yang lebih banyak, lebih lengkap, dan lebih akurat, dibanding dengan pemegang saham, maka akan terjadi kecenderungan para pengelola perusahaan akan memanfaatkan informasi ini untuk kepentingan mereka sendiri. Hal inilah yang dapat memicu terjadinya manajemen laba. MANAJEMEN LABA (Y) DEWAN KOMISARIS (X1) DEWAN DIREKSI (X2) KOMITE AUDIT (X3)

Tata kelola perusahaan (Corporate Governance) adalah sistem yang digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan (Ali, 2006), dalam Ruth (2013:9) . Tata kelola perusahaan yang baik akan mampu mengatasi tindakan dari manajemen laba. Terdapat lima prinsip yang dapat dijadikan pedoman agar praktik CG dapat berjalan dengan baik yaitu : keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness). Salah satu pihak yang juga merupakan bagian terpenting dari terlaksananya konsep Good

Corporate Governance (GCG) adalah dewan komisaris. Dewan komisaris

merupakan pusat ketahanan dan kesuksesan perusahaan (Egon dalam FCGI, 2008) karena dewan komisaris yang bertanggungjawab untuk mengawasi manajemen, sedangkan manajemen bertanggungjawab atas peningkatkan efisiensi dan daya saing perusahaan, sehingga dewan komisaris dapat mengawasi segala tindakan manajemen dalam mengelola perusahaan termasuk kemungkinan manajemen untuk melakukan manajemen laba. Selain dewan komisaris pihak yang juga merupakan bagian penting dari terlaksananya GCG adalah dewan komisaris karena dewan komisaris bertugas memberikan nasihat kepada dewan direksi dan juga bertanggungjawab renteng secara pribadi atas kepailitan peseroan bila disebabkan oleh kesalahan dan kelalaian dalam menjalankan tugas pengawasan dan pemberian nasihat. Agar terbentuknyan Good Corporate Governance (GCG), peran komite audit juga dianggap penting karena komite audit bertanggungjawab membantu dewan komisaris salah satunya adalah meningkatkan kualitas keterbukaan laporan

keuangan dan juga mendorng terbentuknya struktur pengendalian internal yang memadai.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara yang akan diuji kebenarannya dalam suatu penelitian yang akan dilakukan. Berdasarkan rumusan masalah yang telah dibuat, maka hipotesis dalam penelitian ini adalah:

H1: Dewan komisaris berpengaruh secara parsial terhadap Manajemen Laba

H2: Dewan direksi berpengaruh secara parsial terhadap Manajemen Laba

H3: Komite audit berpengaruh secara parsial terhadap manajemen laba

H4: Dewan komisaris, dewan direksi, komite audit berpengaruh secara simultan terhadap Manajemen Laba