7

2.1. Konsep Dasar

2.1.1. Konsep Dasar Sistem

Konsep dasar sistem merupakan konsep yang mendasari pengertian-pengertian untuk mendefinisikan suatu sistem. Konsep dasar sistem juga merupakan komponen-komponen yang saling berhubungan sehingga menjadi satu kesatuan untuk mencapai tujuan tertentu.

2.1.2. Sistem

1. Pengertian Sistem

Menurut (Mulyadi, 2016) Sistem adalah “suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”. Menurut (Min, 2017) “Sistem merupakan sekelompok komponen yang saling berhubungan, bekerja sama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam transformasi yang teratur”.

Sedangkan menurut (Jogiyanto, 2017) :

Sistem merupakan kumpulan dari beberapa bagian yang memiliki keterkaitan dan saling bekerja sama serta membentuk suatu kesatuan untuk mencapai suatu tujuan dari sistem tersebut. Maksud dari suatu sistem adalah untuk mencapai suatu tujuan dan sasaran dalam ruang lingkup yang sempit. Dari pengertian di atas dapat diartikan bahwa sistem adalah sekumpulan sumber daya yang saling terkait untuk mencapai suatu tujuan. Dari penjelasan di atas, penulis menyimpulkan bahwa sistem merupakan sekumpulan elemen yang saling berkaitan satu sama lain dalam proses yang teratur

dengan pola terpadu sehingga dapat mendukung sistem yang lebih besar untuk mencapai tujuan tertentu.

2. Karakteristik Sistem

Menurut (Haryanto, 2019) Sistem memiliki beberapa karakteristik, yaitu : a. Komponen/Elemen (Component)

Suatu sistem terdiri dari komponen-komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu kesatuan.

b. Batas Sistem (Boundary)

Batas sistem merupakan daerah yang membatasi antara sistem yang satu dengan sistem yang lainnya atau dengan lingkungan lainnya. Adanya batas sistem, maka sistem dapat membentuk suatu kesatuan, karena dengan batas sistem ini, fungsi dan tugas dari subsistem satu dengan yang lainnya berbeda tetapi saling berinteraksi. Dengan kata lain, batas sistem merupakan ruang lingkup atau scope dari sistem atau subsistem itu sendiri.

c. Lingkungan Luar Sistem (Environment)

Lingkungan luar sistem adalah segala sesuatu diluar batas sistem yang mempegaruhi operasi suatu sistem. Lingkungan luar sistem dapat bersifat menguntungkan atau merugikan. Lingkungan luar sistem yang bersifat menguntungkan harus dipeliahara dan dijaga supaya tidak hilang pengaruhnya. Sedangkan, lingkungan yang bersifat merugikan harus dihilangkan supaya tidak mengganggu operasi dari sistem.

d. Penghubung Sistem (Interface)

subsistem dengan subsistem lainnya yang membentuk satu kesatuan, sehingga sumber-sumber daya mengalir dari subsistem yang satu ke subsistem lainnya. Dengan kata lain, melalui penghubung output dai subsistem akan menjadi input bagi subsistem lainnya.

e. Masukan (Input)

Input adalah energi atau sesuatu yang di masukkan ke dalam suatu sistem yang

dapat berupa masukan yaitu energi yang dimaksudkan supaya sistem dapat beroperasi atau masukkan sinyal yang merupakan energi yang diproses untuk menghasilkan suatu luaran.

f. Luaran (Output)

Merupakan hasil dari energi yang diolah dan diklasifikasikan menjadi luaran yang berguna, juga meruakan luaran atau tujuan akhir dari sistem.

g. Pengolah (Process)

Suatu sistem mempunyai bagian pengolah yang akan mengubah input menjadi

output.

h. Sasaran (Objective)

Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

3. Klasifikasi Sistem

Menurut (Arif, 2016) dalam bukunya yang berjudul Bahan Ajar Rancangan Teknik Industri, dijelaskan bahwa sistem dapat diklasifikasikan dari beberapa sudut pandang sebagai berikut :

a. Sistem diklasifikasikan sebagai hasil abstrak (abstrac system) dan sistem fisik (physical system)

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Misalnya teologik, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan. Sistem fisik merupakan sistem yang ada secara fisik. Misalnya sistem komputer, sistem akuntansi, sistem produksi dan lain sebagainya.

b. Sistem diklasifikan sebagai sistem alamiah (natural system)

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat manusia. Misalnya sistem perputaran bumi. Sistem buatan manusia adalah sistem yang dirancng oleh manusia. Sistem buatan manusia yang melibatkan interaksi antara manusia dengan mesin disebut dengan human machine system atau ada yang menyebut dengan man-machine system. Sistem informasi merupakan contoh man-machine system, karena menyangkut penggunaan komputer yang berinteraksi dengan manusia.

c. Sistem diklasifikan sebagai sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic system)

Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat diprediksi. Interaksi diantara bagian-bagiannya dapat dideteksi dengan pasti, sehingga keluaran dari sistem dapat diramalkan. Sistem komputer adalah contoh dari sistem tertentu yang tingkah lakunya dapat dipastikan berdasarkan program-program yang dijalankan. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

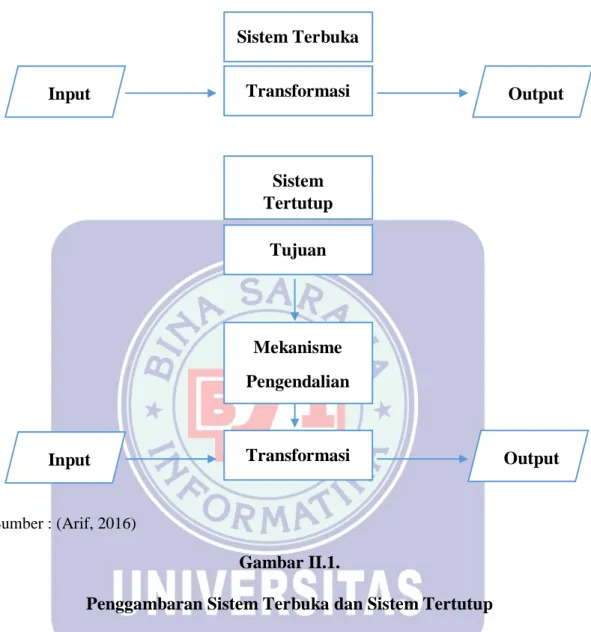

d. Sistem diklasifikan sebagai sistem tertutup (closed system) dan sistem terbuka (open system)

Sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya turut campur tangan dari pihak diluarnya. Secara teoritis sistem tertutup ini ada, tetapi kenyataannya tidak ada sistem yang benar-benar tertutup, yang ada hanyalah relatively closed (secara relatif tertutup, tidak benar-benar tertutup). Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dnegan lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem yang lainnya. Karena sistem sifatnya terbuka da terpengaruh oleh lingkungan luarnya, maka suatu sistem harus mempunyai suatu sistem pengendalian yang baik. Sistem yang baik harus dirancang sedemikian rupa, sehingga secara relatif tertutup karena sistem tertutup akan bekerja secara otomatis dan terbuka untuk pengaruh yang baik saja.

Klasifikasi sistem terbuka dan sistem tertutup bisa digmabarkan sebagai berikut :

Sumber : (Arif, 2016)

Gambar II.1.

Penggambaran Sistem Terbuka dan Sistem Tertutup

2.1.3. Informasi

Menurut (Anggraeni & Irviani, 2017b) “Informasi adalah data yang diolah menjadi lebih berguna dan berarti bagi penerimanya, serta untuk mengurangi ketidakpastian dalam proses pengambilan keputusan mengenai suatu keadaan”. Sedangkan menurut (Arief & Suwita, 2019) “Informasi merupakan salah satu

Sistem Terbuka Transformasi Output Input Tujuan Mekanisme Pengendalian Transformasi Input Output Sistem Tertutup

sumber daya yang sangat diperlukan dalam suatu organisasi. Informasi adalah data yang telah diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”.

Menurut (Ahmad & Munawir, 2018) informasi yang berkualitas adalah informasi yang memiliki ciri-ciri sebagai berikut :

1. Accessibility

Informasi harus mudah diakses, ada/tersedia, semakin mudah dan semakin banyak informasi maka akan semakin baik.

2. Timelines

Tepat waktu, informasi yang terlambat akan berakibat tidak baik, informasi yang baik harus cepat.

3. Relevance

Informasi yang dihasilkan relefan dan sesuai dengan kebutuhan organisasi/perusahaan atau orang yang membutuhkannya.

4. Accuracy

Informasi harus tepat, akurat, bebas dari kesalahan. 5. Precision

Informasi harus presisi atau terperinci/detail. 6. Useful

2.1.4. Akuntansi

Akuntansi adalah proses mengidentifikaskan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas serta tegas bagi mereka yang menggunakan informasi tersebut. Menurut (Bahri, 2016) “Akuntansi adalah seni pencatatan, pemggolongan, pengikhtisaran dan pelaporan atas suatu transaksi dengan cara sedemikian rupa, sistematis dari segi isi, dan berdasarkan standar yang diakui umum”. (Bahri, 2016) juga menyebutkan bahwa pemakai informasi akuntansi antara lain :

1. Investor, penanam modal, penasihat dan pemegang saham

Membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasinya serta untuk menilai kemampuan perusahaan dalam membayar deviden.

2. Karyawan

Membutuhkan informasi keuangan mengenai stabilitas dan profitabilitas perusahaan, dan untuk menilai kemampuan perusahaan.

3. Pemberi pinjaman

Membutuhkan informasi keuangan untuk memutuskan apakah pinjaman dan bunganya dapat dibayarpada jatuh tempo atau tidak.

4. Pemasok dan kreditur usaha lainnya

Informasi keuangan digunakan untuk memutuskan apakah jumlah terutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

6. Pemerintah

Informasi keuangan dibutuhkan untuk mengatur akivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional.

7. Masyarakat

Informasi keuangan digunakan untuk membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan.

Sedangkan menurut (Lubis, 2017) “Akuntansi adalah seni dalam hal melakukan pencatatan transaksi, pengelompokkan akun ke dalam buku besar, dalam pelaporan keuangan yang disajikan dalam bentuk laporan keuangan”.

Dengan begitu penulis dapat menyimpulkan bahwa, akuntansi adalah proses pencatatan transaksi serta melaporkan informasi atau hasil akhir dalam bentuk laporan keuangan, dimana pemakai informasi akuntansi ini antara lainnya manajer, investor, karyawan, kreditur, dan lain sebagainya. Akuntansi merupakan proses yang digunakan dalam megelola keuangan, baik dalam perusahaan, instansi, organisasi, maupun individual.

2.1.5. Sistem Informasi

Sistem informasi adalah suatu sistem yang dibangun untuk meneruskan pada sistem tertentu, sehingga membuat data yang ada menjadi lebih terkoordinasi (Anggraeni & Irviani, 2017). Menurut (Susanti, 2016) bahwa “Sistem informasi adalah suatu sistem di dalam organisasi yang mempertemukan kebutuhan

pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang di perlukan”.

Dari kedua pendapat diatas, penulis dapat menyimpulkan bahwa sistem informasi merupakan suatu sistem yang mengorganisir sistem-sitem tertentu sehingga dapat mendukung operasinal yang bersifat manajerial dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.1.6. Sistem Informasi Akuntansi

Menurut (Susanto, 2017) “Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub-sub sistem/ komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan”. (Haryanto, 2019) menjelaskan dalam bukunya bahwa “Sistem informasi akuntansi, yaitu sistem informasi yang menyajikan informasi yang dipakai oleh dipakai fungsi akuntansi. Sistem ini mencakup semua transaksi yang berhubungan dengan keuangan di sebuah perusahaan atau organisasi”. Sedangkan menurut (Nafiudin, 2019) “Sistem informasi akuntansi adalah suatu sistem dalam sebuah organisasi yang bertanggung jawab untuk penyiapan informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi yang berguna bagi seluruh pemakai baik di dalam maupun di luar perusahaan”.

Dari definisi-definisi diatas dapat disimpulkan bahwa sistem informasi akuntansi merupakan suatu sistem yang mengumpulkan, mencatat, mengolah data

transaksi yang berkaitan dengan keuangan untuk menghasilkan informasi bagi pengambil keputusan.

2.1.7. Jurnal

Jurnal adalah alat untuk mencatat transaksi yang dilakukan secara kronologis (berdasarkan urutan waktu terjadinya) dengan menunjukkan rekening yang di debet dan di kredit beserta jumlah rupiah masing-masing. Menurut (Sochib, 2018) “Jurnal atau journal artinya harian, yakni catatan yang harus dilakukan secara harian. Jurnal merupakan media pencatatan pertama kali terhadap dokumen transaksi atau bukti-bukti pembukuan secara kronologis (urut waktu)”.

2.1.8. Laporan Keuangan

Menurut (Akbarina, 2018) “Laporan keuangan adalah hasil akhir proses akuntansi”. (Rabuisa, Runtu, & Wokas, 2018) menjelaskan bahwa “Laporan keuangan adalah hasil akhir dari sebuah proses akuntansi yang memberikan gambaran tentang suatu keadaan dari posisi keuangan, hasil usaha, serta perubahan dalam posisi keuangan suatu perusahaan. Laporan keuangan juga merupakan kesimpulan dari pencatatan transaksi yang dilakukan oleh suatu perusahaan”.

Laporan keuangan merupakan salah satu bentuk pertanggung jawaban manajemen terhadap pihak-pihak terkait yang berkepentingan dalam suatu perusahaan. Laporan keungan juga salah satu alat yang digunakan untuk mengetahui kondisi keuangan dalam sautu perusahaan, instansi, organisasi, maupun yang lainnya.

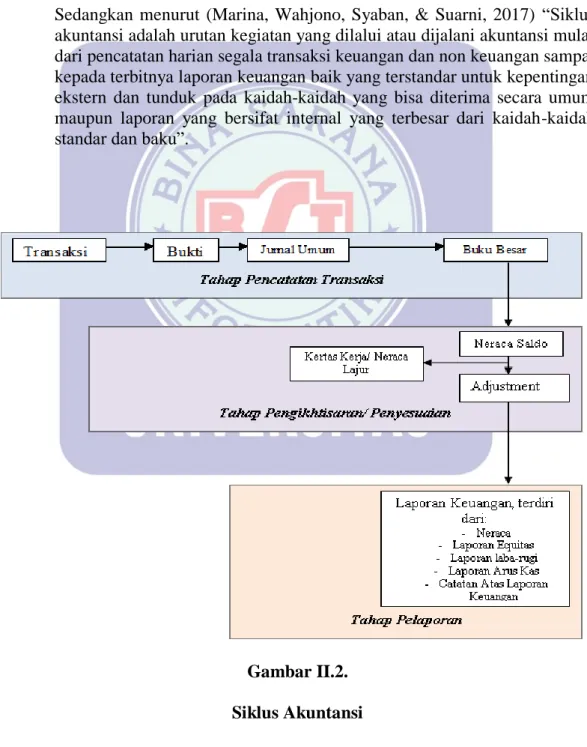

2.1.9. Siklus Akuntansi

Siklus akuntansi merupakan tahapan-tahapan kegiatan dalam proses pencatatan dan pelaporan akuntansi, mulai dari terjadinya transaksi sampai dengan dibuatnya laporan keuangan. Menurut (Siregar, 2019) dalam jurnalnya dijelaskan bahwa “Laporan keuangan adalah sebuah gambaran yang menunjukkan tentang prosedur atas bagaimana pelaporan keuangan dilakukan dan dihasilkan”.

Sedangkan menurut (Marina, Wahjono, Syaban, & Suarni, 2017) “Siklus akuntansi adalah urutan kegiatan yang dilalui atau dijalani akuntansi mulai dari pencatatan harian segala transaksi keuangan dan non keuangan sampai kepada terbitnya laporan keuangan baik yang terstandar untuk kepentingan ekstern dan tunduk pada kaidah-kaidah yang bisa diterima secara umum maupun laporan yang bersifat internal yang terbesar dari kaidah-kaidah standar dan baku”.

Gambar II.2. Siklus Akuntansi

2.1.10. Teori Pengembangan Software

1. Waterfall

Menurut (Billah, 2019) menjelaskan bahwa “Model Waterfall adalah suatu proses perangkat lunak yang berurutan , dipandang sebagai terus mengalir kebawah (seperti air terjun) melewati fase-fase perencanaan, pemodelan, implementasi dan pengujian”. Sedangkan (Nugraha, Syarif, & Dharmawan, 2018) menulis dalam jurnalnya bahwa “Metode SDLC Waterfal merupakan salah satu metode yang mempunyai ciri khas bahwa pengerjaan setiap fase harus dikerjakan terlebih dahulu sebelum melanjutkan ke fase berikutnya”. Dengan kata lain bahwa waterfall merupakan salah satu metode yang digunakan dalam proses pembuatan software dengan cara berurutan dari tahap awal ke tahap selanjutnya hingga selesai.

Seperti yang telah di jelaskan oleh (Nugraha et al., 2018) dalam jurnalnya bahwa, ada beberapa kelebihan menggunakan metode waterfall diantaranya : a. Urutan proses pengerjaan menggunakan metode ini menjadi lebih teratur dari

satu tahap ke tahap yang selanjutnya.

b. Dari sisi user juga lebih menguntungkan karena dapat menyiapkan seluruh kebutuhan data dan proses yang akan diperlukan.

c. Jadwal menjadi lebih menentu karena jadwal setiap proses dapat ditentukan secara pasti. Sehingga dapat dilihat jelas target penyelesaian urutan yang pasti, dapat dilihat pula progress untuk setiap tahap secara pasti.

Sumber : (Billah, 2019)

Gambar II.3. Contoh Metode Waterfall

2.1.11. Database (Basis Data)

Pada dasarnya Basis data merupakan kumpulan informasi yang disimpan di dalam computer secara sistematik sehingga dapat diperiksa menggunaskan suatu program computer untuk memperoleh informasi dari basis data tersebut.

Menurut Mandalamaya dalam (Sukmaindrayana & Sidik, 2017) “Pada dasarnya Basis data merupakan kumpulan informasi yang disimpan di dalam computer secara sistematik sehingga dapat diperiksa menggunakan suatu program computer untuk memperoleh informasi dari basis data tersebut”.

1. My Structured Query Languange (MySql)

dimanfaatkan untukmenambah, mengubah, dan menghapus data dalam database. Menurut (Munandar, 2016) “MySql adalah sebuah server database open source yang kayanya paling populer keberadaannya”. (Yusron Arif, 2019) “MySQL adalah sebuah software atau perangkat lunak sistem manajemen berbasis data SQL atau juga multi user dan DBMD Multithread. Pada dasarnya, MySQL ini sebenarnya adalah turunan yang berasal dari salah satu konsep utama dalam database yang memang telah ada sebelumnya yaitu SQL atau

Structured Query Language”.

2. Netbeans

Menurut Nofriadi dalam (Wulandari & Suendri, 2019) “Netbeans merupakan sebuah aplikasi Integrated develoment Environment (IDE) yang berbasiskan

Java dari Sun Microsystems yang berjalan di atas swing dan banyak digunakan

sekarang sebagai editor untuk berbagai bahasa peprograman”. 3. Xampp

Menurut (Ratnasari, 2018) “XAMPP ialah perangkat lunak bebas yang mendukung banyak sistem operasi, merupakan campuran dari beberapa program”. (Agustini, 2017) menjelaskan bahwa “Xampp adalah perangkat lunak bebas, yang mendukung banyak sistem operasi, merupakan kompilasi dari beberapa program”.

4. PHP MyAdmin

PhpMyAdmin adalah bagian yang digunakan sebagai penghubung untuk dapat

berinteraksi dengan database MySQL.

(Admin, 2016) menjelaskan bahwa “PhpMyAdmin adalah perangkat lunak bebas yang ditulis dalam bahasa pemrograman PHP yang digunakan untuk menangani administrasi MySQL melalui World Wide

(mengelola basis data, tabel-tabel, bidang (fields), relasi (relations), indeks, pengguna (users), perizinan (permissions), dan lain-lain)”. 5. Java

Menurut Rickyanto dalam (Wulandari & Suendri, 2019) “Java adalah salah satu bahasa pemrograman yang berorientasi pada objek yang dikembangkan oleh Sun Microsystem, perusahaan yang terkenal dengan Workstation UNIX

high-end”. Menurut Nofriadi dalam (Wulandari & Suendri, 2019) “Kelebihan java dari bahasa lain adalah bisa dijalankan di berbagai jenis sistem operasi

sehingga dikenal juga bahasa pemprograman multiplatform, bersifat pemprograman berorientasi objek , memiliki library yang lengkap”.

2.2. Peralatan Pendukung

2.2.1. Unified Modeling Language (UML)

(Ritonga, 2018), “Unified Modeling Language ( UML ) adalah tujuan umum, perkembangan, bahasa pemodelan di bidang rekayasa perangkat lunak , yang dimaksudkan untuk menyediakan cara standar untuk memvisualisasikan desain system”. Menurut (Haryanto, 2019) dalam bukunya dijelaskan bahwa “UML (Unified Modeling Language) adalah metode permodelan secara visual sebagai sarana untuk merancang dan atau membuat software berorientasi objek.

Menurut (Haryanto, 2019), UML mempunyai 9 diagram namun hanya beberapa diagram saja yang digunakan, antara lain :

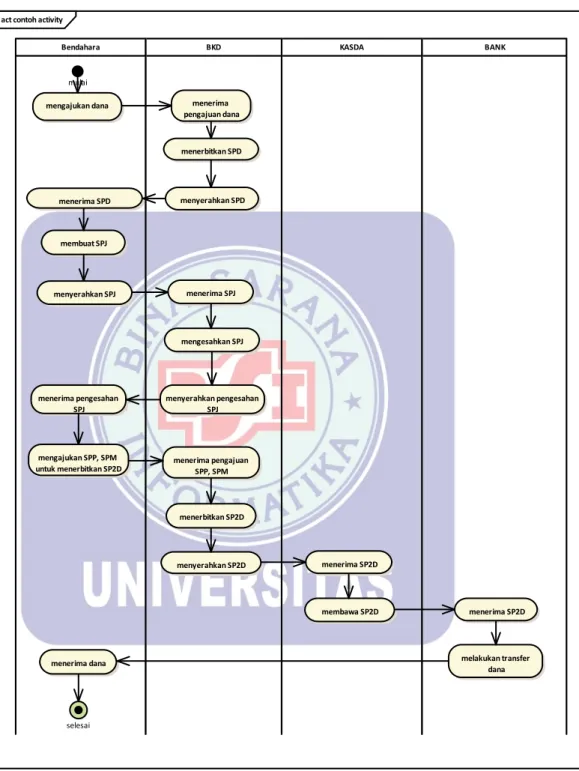

1. Activity Diagram

Menurut (Haryanto, 2019) “Activity diagram berfokus pada aktifitas-aktifitas yang terjadi yang terkait dalam suatu proses tunggal. Jadi dengan kata lain,

diagram ini menunjukan bagaimana aktifitas-aktifitas tersebut bergantung satu sama lain”.

Sumber : (Anna, Nurmalasari, & Yusnita, 2018)

Gambar II.4. Contoh Activity Diagram

act contoh activity

BANK KASDA

BKD Bendahara

mulai

mengajukan dana menerima pengajuan dana menerbitkan SPD menyerahkan SPD menerima SPD membuat SPJ menyerahkan SPJ menerima SPJ mengesahkan SPJ menyerahkan pengesahan SPJ menerima pengesahan SPJ mengajukan SPP, SPM

untuk menerbitkan SP2D menerima pengajuan SPP, SPM

menerbitkan SP2D menyerahkan SP2D menerima SP2D membawa SP2D menerima SP2D melakukan transfer dana menerima dana selesai

2. Use Case Diagram

Manurut (Haryanto, 2019) “Diagram Use Case menggambarkan apa saja aktifitas yang dilakukan oleh suatu sistem dari sudut pandang pengamatan luar, yang menjadi persoalan itu apa yang dilakukan bukan bagaimana melakukannya”.

Diagram Use Case berguna dalam tiga hal :

a. Menjelaskan fasilitas yang ada (requitments) Use Case baru selalu menghasilkan fasilitas baru ketika sistem dianalisa, dan design menjadi lebih jelas.

b. Komunikasi dengan klien pengguna notasi dan simbol dalam diagram Use

Case membuat pengembang lebih mudah berkomunikasi dengan

klien-kliennya.

c. Membuat test dari kasus-kasus secara umum kumpulan dari kejadian untuk Use Case bisa dilakukan test kasus layak untuk kejadian-kejadian tersebut.

Sumber : (Munfarid, Yuniar, & Sukmawati, 2018)

Gambar II.5. Contoh Use Case Diagram uc contoh use case

kelola master data beban

tambah master data beban

liat master data beban

ubah master data beban

kelola master data biaya

liat history perubahan biaya

ubah master data biaya tambah transaksi SPP tambah transaksi penjualan cetak nota penjualan tambah transaksi pembelilan tambah transaksi gaji tambah transaksi majelis tambah transaksi beban kelola transaksi wisuda tambah transaksi wisuda tambah transaksi cicilan wisuda tambah transaksi penjualan wisuda liat laporan liat jurnal

liat buku besar

liat laporan arus kas login logout bagian keuangan kepala TPQ «extend» «extend» «extend» «extend» «extend» «extend» «extend» «extend» «extend» «extend» «extend» «extend» «extend»

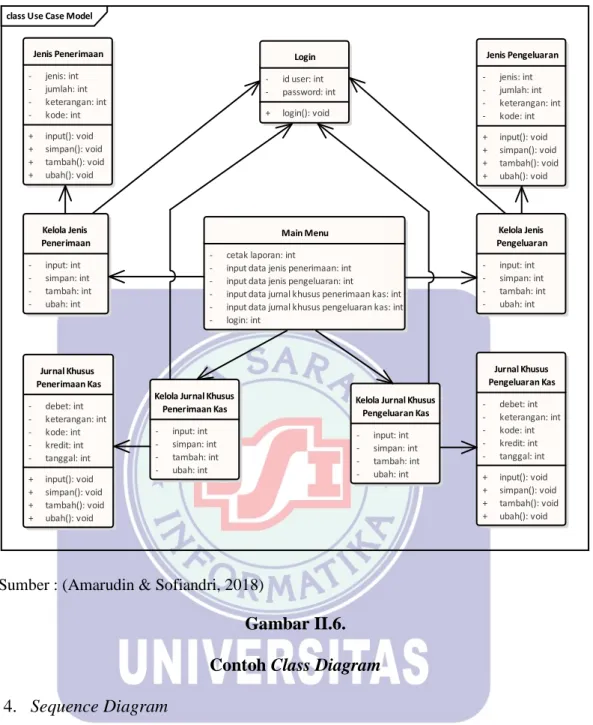

3. Class Diagram

Menurut (Haryanto, 2019) “Diagram Class memberikan pandangan secara luas dari suatu sistem dengan menunjukan kelas-kelasnya dan hubungan mereka. Diagram Class bersifat statis, menggambarkan hubungan apa yang terjadi bukan apa yang terjadi jika mereka berhubungan”.

Class Diagaram mempunyai 3 macam relationships (hubungan), yaitu :

a. Association

Suatu hubungan antara bagian dari dua kelas. Terjadi association antara dua kelas jika salah satu bagian dari kelas mengetahui yang lainnya dalam melakukan suatu kegiatan. Di dalam diagram, sebuah association adalah penghubung yang menghubungkan dua kelas.

b. Aggregation

Suatu association dimana salah satu kelasnya merupakan bagian dari suatu kumpulan. Aggregation memiliki titik pusat yang mencakup keseluruhan bagian.

c. Generalization

Suatu hubungan turunan dengan mengasumsikan satu kelas merupakan suatu super Class (kelas super) dari kelas yang lain. Generalization memiliki tingkatan yang berpusat pada super Class.

Sumber : (Amarudin & Sofiandri, 2018)

Gambar II.6. Contoh Class Diagram

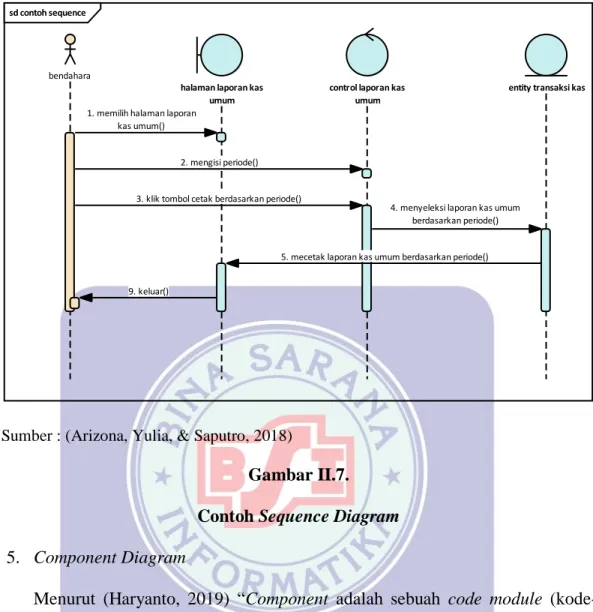

4. Sequence Diagram

Menurut (Haryanto, 2019) “Sequence diagram merupakan salah satu diagram

interaction yang menjelaskan bagaimana suatu operasi itu dilakukan ; message

(pesan) apa yang dikirm dan kapan pelaksanaannya”.

class Use Case Model

Jenis Penerimaan - jenis: int - jumlah: int - keterangan: int - kode: int + input(): void + simpan(): void + tambah(): void + ubah(): void Login - id user: int - password: int + login(): void Jenis Pengeluaran - jenis: int - jumlah: int - keterangan: int - kode: int + input(): void + simpan(): void + tambah(): void + ubah(): void Main Menu

- cetak laporan: int

- input data jenis penerimaan: int - input data jenis pengeluaran: int - input data jurnal khusus penerimaan kas: int - input data jurnal khusus pengeluaran kas: int - login: int Kelola Jenis Penerimaan - input: int - simpan: int - tambah: int - ubah: int Kelola Jenis Pengeluaran - input: int - simpan: int - tambah: int - ubah: int Jurnal Khusus Penerimaan Kas - debet: int - keterangan: int - kode: int - kredit: int - tanggal: int + input(): void + simpan(): void + tambah(): void + ubah(): void Jurnal Khusus Pengeluaran Kas - debet: int - keterangan: int - kode: int - kredit: int - tanggal: int + input(): void + simpan(): void + tambah(): void + ubah(): void

Kelola Jurnal Khusus Penerimaan Kas

- input: int - simpan: int - tambah: int - ubah: int

Kelola Jurnal Khusus Pengeluaran Kas

- input: int - simpan: int - tambah: int - ubah: int

Sumber : (Arizona, Yulia, & Saputro, 2018)

Gambar II.7.

Contoh Sequence Diagram

5. Component Diagram

Menurut (Haryanto, 2019) “Component adalah sebuah code module (kode-kode modul). Component diagram merupakan fisik sebenarnya dari class

diagram. Diagram komponen digunakan untuk memodelkan aspek fisik dari

suatu sistem”.

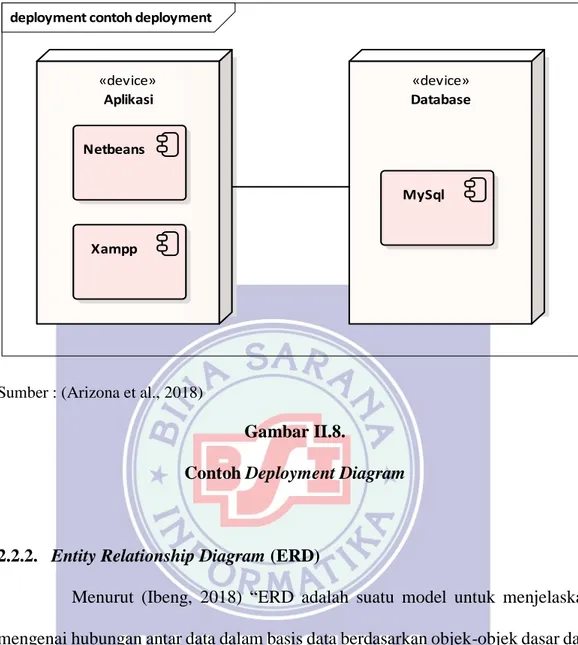

6. Deployment Diagram

Menurut (Haryanto, 2019) “Deployment diagram menerangkan bahwa konfigurasi fisik software dan hardware”.

sd contoh sequence

bendahara

halaman laporan kas umum

control laporan kas umum

entity transaksi kas

1. memilih halaman laporan kas umum()

9. keluar()

2. mengisi periode()

5. mecetak laporan kas umum berdasarkan periode() 3. klik tombol cetak berdasarkan periode()

4. menyeleksi laporan kas umum berdasarkan periode()

Sumber : (Arizona et al., 2018)

Gambar II.8.

Contoh Deployment Diagram

2.2.2. Entity Relationship Diagram (ERD)

Menurut (Ibeng, 2018) “ERD adalah suatu model untuk menjelaskan mengenai hubungan antar data dalam basis data berdasarkan objek-objek dasar data yang memiliki hubungan antar relasi. Entity Relationship Diagram oyi untuk memodelkan struktur data serta hubungan antar data, untuk dapat menggambarkannya digunakan beberapa notasi serta simbol”.

Sedangkan (Rusmawan, 2019) menjelaskan bahwa “Entity Relationship

Diagram merupakan gambaran grafis dari suatu model data yang menyertakan

deskripsi detail dari seluruh entitas (entity), hubungan (relationship), dan batasan (constraint) untuk memenuhi kebutuhan sistem analis dalam menyelesaikan pengembangan sebuah sistem”. Pada pemodelan awal basis data pada umumnya

deployment contoh deployment

«device» Aplikasi Netbeans Xampp «device» Database MySql

ERD adalah salah satu diagram yang sangat banyak digunakan, karena ERD ini merupakan salah satu cara untuk memodelkan data secara konseptual. ERD juga memiliki tujuan dimana ERD ini bertujuan menunjukan objek data dan juga menunjukan hubungan-hubungan pada objek data tersebut.

ERD memiliki beberapa komponen penyusun di dalamnya, yaitu: 1. Entitas

Entitas merupakan suatu kumpulan objek yang diidentifikasi dengan unik atau saling berbeda. Entitas biasanya digambarkan dengan simbol persegi panjang. Selain itu ada juga entitas dimana keberadaannya sangat bergantung dengan keberadaaan entitas lainnya. Entitas ini biasa disebut dengan entitas lemah atau

weak entity. Entitas lemah ini digambarkan juga dengan simbol yang sama

yaitu simbol persegi panjang namun dengan ukuran yang lebih kecil dibandingkan dengan simbol entitas biasa.

2. Atribut

Atribut yaitu elemen-elemen yang dimiliki oleh entitas. Atribut ini digunakan untuk mendeskripsikan karakteristik dari entitas itu sendiri, dan digambarkan dengan simbol elips. Atribut juga memiliki beberapa jenis, diantaranya : a. Atribut Kunci (Key)

Atribut yang berfungsi untuk menentukan entitas secara unik atau tidak boleh ada nilai yang sama. Atribut kunci ada 3, yaitu super key, candidate

key, dan primary key.

b. Atibut Simpel (Atomic)

End-atribute yang tidak bisa lagi untuk dibagi kedalam atribut yang lebih

c. Atribut Deskriptif

Atribut ini merupakan atribut yang bukan anggota dari primary key. d. Atribut Gabungan (Composite)

Merupakan atribut yang dapat di pecah lagi menjadi sub atribut dimana masing-masingnya memiliki makna.

e. Atribut Bernilai Tunggal (Single Valued Attribute)

Atribut yang mempunyai paling banyak satu nilai pada masing-masing baris data.

f. Atribut Bernilai Banyak (Multi Valued Attribute)

Atribut yang dapat menampung isi lebih dari satu nilai, tetapi jenisnya sama.

g. Atribut Harus Bernilai (Mandotary)

Atribut yang nilainya tetap harus ada atau tidak boleh kosong. 3. Relasi

Relasi merupakan hubungan yang terjadi antar entitas yang berbeda. Relasi ini digambarkan dengan simbol belah ketupat. Relasi juga dibagi menjadi beberapa jenis, diantaranya :

a. Satu ke Satu (one to one)

Hubungan setiap himpunan entitas hanya boleh dengan satu himpunan yang lain.

b. Satu ke Banyak (one to many)

Setiap satu himpunan diperbolehkan berhubungan dengan banyak himpunan entitas yang lainnya.

c. Banyak ke Satu (many to one)

Setiap himpunan entitas hanya dapat berhubungan dengan satu himpunan entitas yang lain.

d. Banyak ke Banyak (many to many)

Setiap himpunan entitas dapat berhubungan dengan banyak himpunan entitas yang lainnya.

4. Asosiasi

Merupakan penghubung antara relasi dengan entitas yang kedua ujungnya mempunyai multiplicity kemungkinan jumlah pemakaian. Penggunaan asosiasi biasanya digambarkan dengan simbol garis untuk penghubung.

Sumber : (Tikawahyuni & Widayanti, 2016)

Gambar II.9.

Contoh Entity Relationship Diagram erd contoh ERD

anggaran kas tahun bulan kas akhir saldo awal #id_anggaran_kas kas minimum kekurangan/kelebihan menghasilkan 1 anggaran penerimaan kas penerimaan lainnya #id_penerimaan bulan penjualan jumlah_penerima tahun menghasilkan aggaran

pengeluaran kas tenagakerja langsung bahan baku overhead tahun jumlah_pengeluaran #id_pengeluaran bulan pajak pengemasan administrasi pengeluaran lainnya n 1 n menghasilkan anggaran pendanaan jumlah pendanaan #id_pendana bunga pinjaman bulan pembayaran utang jenis_pendanaan tahun 1 n

2.2.3. Logical Record Structure (LRS)

Menurut (Sukmaindrayana & Sidik, 2017) “LRS (Logical Record

Structure) merupakan representasi dari struktur record-record pada tabel-tabel yang

terbentuk dari hasil antar himpunan entitas”. (Agustini, 2017) menjelaskan bahwa “LRS (Logical Record Structure ) adalah representasi dari struktur record-record pada tabel-tabel yang terbentuk dari hasil relasi antar himpunan entitas”.

Sedangkan menurut (Sukmaindrayana & Sidik, 2017) “Logical Record

Structure (LRS) digambarkan kotak persegi panjang dan dengan nama yang unik.

File record pada LRS ditempatkan dalam kotak. LRS terdiri dari link diantara tipe record lainnya, banyaknya link dari LRS yang diberi nama oleh filed-filed yang kelihatan pada kedua link tipe record”.

2.2.4. Blackbox Testing

Menurut Nina Rahayu dalam (Rusmawan, 2019) “Blackbox Testing adalah tipe testing yang meperlakukan perangkat lunak yang tidak diketahui kinerja internalnya. Sehingga para tester memandang perangkat lunak seperti layangknya sebuah “kotak hitam” yang tidak penting dilihat isinya,tapi cukup dikenai proses

testing di bagian luar”. Sedangkan menurut (Agustini, 2017) “Black-Box Testing

yaitu menguji perangkat lunak dari segi spesifikasi fungsional tanpa menguji disain dan kode program”.

Menurut Nina Rahayu dalam (Rusmawan, 2019) ada beberapa keuntungan yang diperoleh dari jenis testing ini antara lain :

1. Anggota tim tester tidak harus dari seseorang yang memiliki kemampuan teknis dibidang pemrograman.

2. Kesalahan dari perangkat lunak atau pun seringkali ditemukan oleh komponen

tester yang berasal dari pengguna.

3. Hasil dari blackbox testing dapat memperjelas kontradiksi atau pun kerancuan yang mungkin ditimbulkan dari eksekusi perangkat lunak.