ANALISIS PENGARUH PERSEPSI PENTINGNYA

ETIKA DAN TANGGUNG JAWAB SOSIAL, SIFAT

MACHIAVELLIAN, DAN KEPUTUSAN ETIS TERHADAP NIAT

BERPARTISIPASI DALAM PENGHINDARAN PAJAK

(Studi Empiris pada Konsultan Pajak di Semarang)

Yuliana, Nur Cahyonowati 1

Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

This research is modified from research that have been done by Shafer and Simmons (2008). The aim of this research is to test the effects of individual factors, namely Machiavellian behaviour, perceived role of ethics and social responsibility (PRESOR), and the ethical decision of the tax advisors on their willingness to participate in aggressive tax avoidance schemes of corporate clients. This research also aims to empirical examine the effect of Machiavellian behavior on ethical decision and tested the effect of PRESOR as an intervening variable. The survey method was conducted on this research, based on a survey of tax consultant firms and public accounting firms’ tax advisors in Semarang. This research used non-probability sampling method, among sample of 32 men and 41 women. Hypothesis test using the SmartPLS analysis. The result showed that the Machiavellian behavior and PRESOR directly influence the ethical decision. The next result indicates that ethical decision also directly influence the tax advisors’ willingness to participate in aggressive tax avoidance schemes of corporate clients. The result also show the hypothesis that Machiavellian behaviour effect the ethical decision through PRESOR as an intervening variable is not empirically supported or rejected.

Keywords: Machiavellian behaviour, ethical perceived, ethical decision, tax avoidance PENDAHULUAN

Perilaku etis konsultan pajak telah menjadi perhatian yang semakin berkembang. Kantor akuntan publik akhir-akhir ini juga telah diperiksa untuk kasus penghindaran pajak. Hal ini meningkatkan isu yang terkait dengan etika dan profesionalisme konsultan pajak. Beberapa konsultan pajak diduga telah mengabaikan kepentingan publik di atas kepentingan kliennya. Dengan demikian keraguan masyarakat akan profesionalisme konsultan pajak akan meningkat pula.

Singhapakdi (1995) dalam Shafer dan Simmons (2008) menyatakan bahwa konsultan pajak yang terlibat dalam penghindaran pajak kurang meyakini nilai etika dan tanggung jawab sosial perusahaan. Terdapat aspek penting yang mempengaruhi keyakinan akan pentingnya etika dan tanggung jawab sosial. Salah satunya yaitu adanya pandangan pragmatis mengenai tanggung jawab kepada stakeholder.

Faktor karakteristik moral individu yang mempengaruhi pengambilan keputusan etis

antara lain yaitu tahapan pengembangan moral, gender, locus of control, dan sifat Machiavellian. Berdasarkan uraian dari latar belakang masalah di atas, perumusan masalah dalam penelitian ini adalah apakah faktor-faktor individual seperti sifat Machiavellian dan persepsi pentingnya etika dan tanggung jawab sosial mempengaruhi keputusan etis, yang kemudian akan mempengaruhi niat untuk berpartisipasi dalam penghindaran pajak.

1 Penulis penanggung jawab

2

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Teori yang digunakan dalam penelitian ini adalah teori tindakan beralasan (Theory of

Reasoned Action atau disingkat TRA). Mengutip pernyataan Jogiyanto (2008), teori tindakan

beralasan dikembangkan oleh Icek Ajzen dan Martin Fishbein (1980). TRA menjelaskan bahwa perilaku dilakukan karena individu mempunyai niat atau keinginan untuk melakukannya (behavioral intention). Niat diartikan sebagai keinginan untuk melakukan perilaku.

Menurut theory of reasoned action, niat merupakan suatu fungsi dari dua penentu dasar, yaitu berhubungan dengan faktor pribadi dan berhubungan dengan pengaruh sosial. Penentu yang berhubungan dengan faktor pribadi adalah sikap terhadap perilaku individual. Sikap adalah evaluasi kepercayaan (belief) atau perasaan (affect) positif atau negatif dari individu jika harus melakukan perilaku tertentu yang dikehendaki (Jogiyanto, 2008).

Paham Machiavellianism diajarkan oleh ahli filsuf Italia yang bernama Nicolo Machiavelli (1469-1527). Machiavellianisme didefinisikan sebagai sebuah proses dimana manipulator mendapatkan lebih banyak reward dibandingkan yang dia peroleh ketika tidak melakukan manipulasi, ketika orang lain mendapatkan lebih kecil, minimal dalam jangka pendek (Christie dan Geis, 1970 dalam Purnamasari, 2006). Kohlberg menjelaskan bahwa orientasi etika mempunyai hubungan dengan dimensi-dimensi etis seperti sifat Machiavellian. Skala Machiavellian ini menjadi proksi perilaku moral yang mempengaruhi perilaku pembuatan keputusan etis (Hegarty dan Sims, 1978 dan 1979 dalam Shafer dan Simmon, 2008).

Pengaruh Sifat Machiavellian terhadap Persepsi Pentingnya Etika dan Tanggung Jawab Sosial

Dalam teori politik Machiavellianisme, diungkapkan bahwa individu dengan sifat

Machiavellian yang tinggi akan cenderung melakukan tindakan manipulasi yang tidak

menunjukkan sikap etis. Dengan demikian, individu tersebut akan mempunyai persepsi bahwa etika dan tanggung jawab sosial tidaklah begitu penting. Sifat Machiavellian tinggi menunjukkan bahwa seseorang lebih mengutamakan hasil akhir, sehingga segala sesuatu akan dilakukan demi hasil yang memuaskan walaupun tindakan yang diambil merupakan suatu tindakan tidak etis dan tidak bertangung jawab sosial.

Studi empiris menyatakan bahwa Machiavellianisme mempunyai dampak signifikan pada pembuatan keputusan etis melalui konteks bisnis yang beragam. Singhapakdi dan Vitell (1991) dalam Shafer dan Simmons (2008) menemukan bahwa individu dengan sifat Machiavellian yang tinggi cenderung memiliki norma deontologika yang lebih rendah. Penelitian yang dilakukan oleh Vitel dan Paolillo (2004) dalam Shafer dan Simmons (2008) menemukan bahwa keyakinan etika pribadi individu atau ideologi mempengaruhi persepsi mereka terhadap pentingnya etika dan tanggung jawab sosial dalam bisnis. Oleh karena itu, ditentukan hipotesis sebagai berikut:

H1 : Sifat Machiavellian berpengaruh negatif terhadap persepsi pentingnya etika dan tanggung jawab sosial.

Pengaruh Mediasi PRESOR terhadap Hubungan antara Sifat Machiavellian dan Keputusan Etis

Diduga dalam penelitian Shafer dan Simmons (2008), bahwa sifat Machiavellian secara tidak langsung mempengaruhi keputusan etis melalui pengaruhnya pada persepsi pentingnya etika dan tanggung jawab sosial. Karena sifat Machiavellian yang cenderung untuk memanipulasi dan penuh perhitungan, penelitian Shafer dan Simmons (2008) menyatakan bahwa tingkatan sifat

Machiavelian yang lebih tinggi akan menuntun pada strategi terkait dengan etika dan tanggung

jawab sosial untuk mewajarkan penghindaran pajak yang agresif.

Ketika konsultan pajak berhadapan dengan klien untuk memfasilitasi penghindaran pajak, individu dengan sifat Machiavellian yang tinggi biasanya akan mengadopsi pandangan bahwa etika dan tanggung jawab sosial tidaklah begitu penting. Pandangan ini menunjukkan bahwa perusahaan cenderung mengutamakan maksimalisasi laba, bahkan mewajarkan perilaku yang tidak bertanggung jawab. Alasan ini menyatakan bahwa sikap terhadap etika dan tanggung jawab sosial perusahaan akan menengahi hubungan antara sifat Machiavellian dan keputusan etis (Shafer dan Simmons, 2008).

Untuk menyimpulkan suatu variabel (PRESOR) menengahi hubungan antara independen variabel (sifat Machiavellian) dan dependen variabel (keputusan etis), dapat ditentukan dengan cara

3

mengalikan besar pengaruh pada dua jalur yaitu besarnya pengaruh sifat Machiavellian terhadap PRESOR dikalikan dengan besarnya pengaruh PRESOR terhadap keputusan etis. Apabila hasil kali dua parameter tersebut lebih besar daripada pengaruh langsung antara sifat Machiavellian terhadap keputusan etis, maka variabel PRESOR dapat dikatakan memediasi hubungan antara independen variabel (sifat Machiavellian) dan dependen variabel (keputusan etis). Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H2 : Persepsi pentingnya etika dan tanggung jawab sosial (PRESOR) memediasi hubungan antara sifat Machiavellian dan keputusan etis.

Pengaruh Sifat Machiavellian terhadap Keputusan Etis

Skala Machiavellian menjadi proksi perilaku moral yang mempengaruhi perilaku pembuatan keputusan etis (Hegarty dan Sims, 1978 dan 1979). Sehingga diekspektasikan bahwa individu dengan sifat Machiavelian tinggi akan lebih mungkin melakukan tindakan yang tidak etis dibandingkan individu dengan sifat Machiavellian rendah. Jones dan Kavanagh (1996) dalam Richmond (2001) juga menemukan hal yang sama dengan penelitian tersebut.

Mengutip pernyataan Hunt dan Chonko (1984), sifat Machiavellian yang tinggi dapat membuat seseorang menggunakan perilaku yang manipulatif, persuasif, dan curang dalam meraih tujuan akhir (Suliani, 2009). Secara teoritis, individual Machiavellian yang tidak peduli dengan penilaian moralitas dari tindakan ambigu secara etika dan lebih mungkin bertindak dengan cara etis atau tidak etis untuk mencapai tujuan akhirnya. Hasil penelitian Purnamasari (2006) menyatakan bahwa auditor yang memiliki sifat Machiavellian tinggi akan cenderung lebih menyetujui penyimpangan terhadap independensi dan cenderung berperilaku tidak etis.

Hasil penelitian Richmond (2003) dalam Purnamasari (2006) mendukung teori adanya keterkaitan kepribadian mahasiswa akuntansi dengan perilaku mereka dalam menghadapi dilema etika. Hasil penelitian ini menunjukkan bahwa semakin tinggi kecenderungan sifat Machiavellian seseorang maka semakin mungkin untuk berperilaku tidak etis. Selain itu, semakin tinggi level pertimbangan etis seseorang, maka seorang individu akan semakin berperilaku etis. Penelitian ini akan menguji apakah terdapat pengaruh yang signifikan antara sifat Machiavellian terhadap pembuatan keputusan etis. Oleh karena itu, dirumuskan hipotesis sebagai berikut:

H3 : Sifat Machiavellian berpengaruh negatif terhadap pembuatan keputusan etis.

Pengaruh Persepsi Pentingnya Etika dan Tanggung Jawab Sosial (PRESOR) terhadap Keputusan Etis

Kesediaan konsultan pajak untuk memfasilitasi rancangan penghindaran pajak dapat meningkatkan keraguan di mata masyarakat. Konsultan pajak dirasa telah melalaikan nilai etika dan tanggung jawab sosial sebagai hal yang penting. Namun demikian penelitian empiris belum banyak menunjukkan pengaruh dari persepsi konsultan pajak terhadap etika dan tanggung jawab sosial perusahaan pada keputusan etis mereka.

Persepsi pentingnya etika dan tanggung jawab sosial perusahaan diukur menggunakan skala PRESOR seperti yang digunakan dalam penelitian-penelitian sebelumnya. Individu yang memiliki nilai PRESOR rendah, akan memiliki pandangan yang sempit dan terbatas mengenai kewajiban perusahaan yang mengakui pentingnya profitabilitas dan kewajiban mereka hanya sebatas pada pemegang saham (Friedman, 1962 dalam Shafer dan Simmons, 2008). Menurut

theory planned behavior, kontrol perilaku persepsian mempengaruhi perilaku etis. Apabila

diterapkan dalam penelitian ini, maka persepsi pentingnya etika dan tanggung jawab sosial mempengaruhi perilaku etis yang diwujudkan dalam pengambilan keputusan etis.

Penelitian ini akan menguji apakah terdapat pengaruh signifikan antara persepsi pentingnya etika dan tanggung jawab sosial terhadap pembuatan keputusan etis. Oleh karena itu, hipotesis yang diajukan adalah sebagai berikut:

H4 : Persepsi pentingnya etika dan tanggung jawab sosial berpengaruh positif terhadap pembuatan keputusan etis oleh konsultan pajak.

Pengaruh Pembuatan Keputusan Etis terhadap Niat Berpartisipasi dalam Penghindaran Pajak

Sikap mengambil keputusan etis akan mempengaruhi niat seseorang untuk berperilaku etis. Sejalan dengan theory of planned behavior, bahwa sikap seseorang terhadap perilaku dapat mempengaruhi niat orang tersebut untuk berperilaku. Niat yang dipengaruhi dalam penelitian ini

4

adalah niat untuk berpartisipasi dalam penghindaran pajak sebagai akibat dari pengambilan keputusan etis.

Shafer dan Simmons (2008) menyatakan bahwa konsultan pajak yang mendukung pandangan etika dan tanggung jawab sosial merupakan hal yang sangat penting seharusnya mengambil keputusan yang semakin etis dan bertanggung jawab sosial ketika menghadapi rancangan penghindaran pajak. Hal ini berakibat mengurangi kemungkinan untuk berpartisipasi dalam rancangan penghindaran pajak serupa. Sedangkan individu yang memiliki pandangan mengutamakan laba tentu saja akan melakukan hal apapun meskipun mengabaikan nilai etika. Terlebih lagi hal tersebut dapat meningkatkan laba perusahaan, termasuk melakukan penghindaran pajak. Oleh karena itu, penelitian ini mengajukan hipotesis sebagai berikut:

H5 : Pengambilan keputusan etis berpengaruh negatif terhadap niat untuk berpartisipasi dalam penghindaran pajak oleh konsultan pajak.

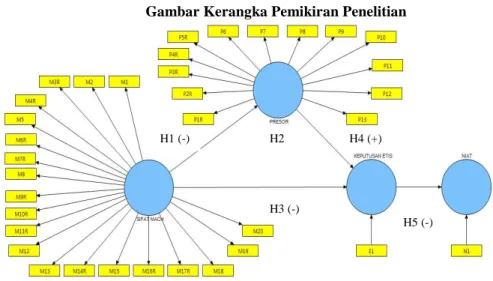

Berdasarkan pengembangan hipotesis yang telah diuraikan di atas, maka disusunlah sebuah kerangka pemikiran penelitian untuk mempermudah memahami hipotesis penelitian ini. Kerangka pemikiran ini menjelaskan mengenai hubungan antar variabel. Mengutip dari kerangka pemikiran Shafer dan Simmons (2008), kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut:

Gambar Kerangka Pemikiran Penelitian

Sumber:

Adaptasi dari kerangka penelitian Shafer, William E. dan Richard S.Simmons. 2008. “Social Responsibility, Machiavellianism and Tax Avoidance”. Managerial Accounting Journal, Vol. 21, No.5, pp.695-720.

METODE PENELITIAN Definisi Operasional Variabel 1. Variabel Eksogen

Sifat Machiavellian

Christie dan Geis (1970) mendefinisikan kepribadian Machiavellian sebagai kepribadian yang kurang mempunyai afeksi dalam hubungan personal, mengabaikan moralitas konvensional, dan memperlihatkan komitmen ideologi yang rendah. Tingkat kecenderungan sifat Machiavellian diukur dengan skala Mach IV yang dikembangkan oleh Christie dan Geis (1970). Skala Mach IV terdiri dari 20 item pertanyaan dengan skala Likert yang akan berisi pertanyaan tentang tingkat setuju dan tidak setuju untuk masing-masing item pertanyaan. Skor 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju). Semakin tinggi skor berarti semakin tinggi tingkat sifat Machiavellian responden.

2. Variabel Endogen

a. Persepsi Pentingnya Etika dan Tanggung Jawab Sosial Perusahaan (PRESOR)

Instrumen yang digunakan untuk mengukur tingkat persepsi pentingnya etika dan tanggung jawab sosial yaitu skala PRESOR yang dikembangkan oleh Singhapakdi et al. (1996) dalam Jiwo (2011). Instrumen ini terdiri dari 13 item pertanyaan dan diukur menggunakan 5 poin skala Likert (skor 5 sangat setuju – skor 1 sangat tidak setuju).

H1 (-) H2

H3 (-)

H4 (+)

5

b. Keputusan Etis

Pengukuran variabel keputusan etis menggunakan pertanyaan dari skenario. Pengukuran variabel ini mengacu pada penelitian Shafer dan Simmons (2008) yang menggunakan skenario yang mengandung dilema etis. Responden akan memberikan tanggapan mengenai skenario tersebut, apakah tindakan yang diambil dari situasi dalam skenario tersebut etis atau tidak. Penilaian menggunakan skala Likert dengan skala 1-5. Skala 1 menunjukkan bahwa skenario tersebut merupakan tindakan sangat etis, sedangkan skala 5 menunjukkan bahwa skenario tersebut merupakan tindakan sangat tidak etis.

c. Niat untuk Berpartisipasi dalam Penghindaran Pajak

Dari skenario, dapat diidentifikasi mengenai pendapat responden, apakah kasus dalam skenario tersebut etis atau tidak. Skenario juga digunakan untuk mengetahui kemungkinan rekan satu profesi dalam mengambil keputusan yang sama dengan dilema etis yang diberikan dalam contoh kasus. Menurut penelitian Shafer dan Simmons (2008), skenario yang digunakan untuk mengukur variabel keputusan etis juga digunakan untuk mengukur variabel niat untuk berpartisipasi dalam penghindaran pajak.

Adapun indikator dari konstruk tersebut dapat dilihat pada tabel 1 sebagai berikut: Tabel 1

Indikator-indikator konstruk

Konstruk Indikator Konstruk Kode

Skala PRESOR Kepentingan utama perusahaan adalah untuk menghasilkan keuntungan,

meskipun harus melanggar peraturan. P1R Agar tetap kompetitif di dalam persaingan global, perusahaan harus

mengabaikan etika dan tanggung jawab sosial. P2R Ketika kelangsungan perusahaan sedang dipertaruhkan, maka etika dan

tanggung jawab sosial patut dilupakan. P3R Efisiensi lebih penting walaupun perusahaan dipandang tidak etis. P4R Hal yang lebih utama adalah kepuasan pemegang saham. P5R Menjadi etis dan bertanggung jawab sosial adalah hal terpenting bagi

perusahaan. P6

Etika dan tanggung jawab sosial penting untuk keuntungan jangka panjang

perusahaan. P7

Efektivitas perusahaan secara keseluruhan dapat ditunjukkan melalui tingkat

etika dan tanggung jawab sosial perusahaan. P8 Etika dan tanggung jawab sosial sangat penting bagi kelangsungan hidup

perusahaan. P9

Moral karyawan seharusnya menjadi prioritas utama perusahaan. P10 Perusahaan memiliki tanggung jawab sosial di samping menghasilkan

keuntungan. P11

Tanggung jawab sosial dan profitabilitas dapat diselaraskan. P12 Etika yang baik berarti bisnis yang baik. P13 Sifat Machiavellian Jangan pernah memberitahukan siapa pun alasan sebenarnya Anda

melakukan sesuatu, kecuali jika sangat dibutuhkan. M1 Cara terbaik untuk mengendalikan orang lain adalah dengan

memberitahukan apa yang ingin mereka dengar. M2 Seseorang melakukan suatu tindakan hanya jika dia yakin bahwa tindakan

itu benar secara moral. M3R

Kebanyakan orang pada dasarnya adalah baik dan menyenangkan. M4R Lebih aman untuk berasumsi bahwa semua orang memiliki sisi jahat yang

akan dapat muncul jika ada kesempatan. M5 Kejujuran adalah hal terbaik dalam kondisi apapun. M6R Tidak ada alasan apapun untuk berbohong pada orang lain. M7R Secara umum orang tidak akan bekerja keras kecuali jika dipaksa untuk

melakukannya. M8

Rendah hati dan jujur lebih baik daripada menjadi seseorang yang penting

tetapi tidak jujur. M9R

Ketika Anda meminta seseorang untuk melakukan sesuatu, maka cara

6

memberikan alasan lain yang dapat mempengaruhi orang tersebut. Orang yang mencapai kesuksesan dengan cara bersih, maka kehidupan

moralnya baik. M11R

Seseorang yang sepenuhnya percaya pada orang lain akan mendapatkan

kesulitan. M12

Perbedaan antara narapidana dengan orang lain adalah narapidana tidak

sepandai orang lain sehingga dapat tertangkap. M13 Kebanyakan orang adalah pemberani. M14R Menyanjung orang yang penting dalam kehidupan kita adalah sikap

bijaksana. M15

Kebaikan sangat mungkin dilakukan dalam segala hal. M16R Orang yang mengatakan bahwa “Setiap menit lahir seorang yang tolol atau

mudah kena tipu” adalah salah besar. M17R Sulit untuk maju tanpa melalui jalan pintas. M18 Seseorang yang menderita sakit yang tidak dapat disembuhkan, seharusnya

mempunyai pilihan untuk meninggal tanpa rasa sakit. M19 Kebanyakan orang lebih mudah melupakan kesedihan karena kematian

orang tuanya daripada kesedihan kehilangan harta bendanya. M20

Keputusan Etis Skenario E1

Niat Berpartisipasi dalam

Penghindaran Pajak

Skenario N1

Keterangan R – Reversed Scored (skorenya dibalik saat tabulasi) Sumber : Data Penelitian, 2012

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah konsultan perpajakan yang bekerja di Kantor Konsultan Pajak (KKP) dan Kantor Akuntan Publik (KAP) di kota Semarang. Nama dan alamat KAP didapatkan dari direktori KAP 2011 yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI) Kompartemen Akuntan Publik yang bekerja sama dengan Direktorat Pembinaan dan Jasa Penilai Dirjen Lembaga Keuangan Kementrian Keuangan Republik Indonesia. Menurut data dari IKPI, jumlah konsultan pajak di Semarang adalah 79 konsultan pajak. Jumlah anggota konsultan pajak yang terdaftar dalam IKPI dapat diakses dari http://www.ikpi.or.id/list/angdat_list.

Metode pemilihan sampel yang digunakan dalam penelitian ini adalah teknik

non-probability sampling, yaitu accidental sampling atau convenience sampling. Teknik sampling ini

disebut juga teknik sampling kebetulan, yaitu pemilihan anggota sampel terhadap orang yang kebetulan ada atau dijumpai (Usman dan Akbar, 2003).

Pengumpulan data dalam penelitian ini dilakukan dengan metode survei, yaitu dengan menyebarkan daftar pertanyaan berupa kuesioner yang akan diisi oleh konsultan pajak di KKP dan KAP di wilayah Semarang. Kuesioner ini terdiri dari dua bagian, yaitu bagian pertama berisi demografi responden, dan bagian kedua merupakan sejumlah kelompok pertanyaan yang telah terstruktur. Kuesioner pada penelitian ini berasal dari penelitian terdahulu, baik yang dilakukan oleh Richmond (2001) maupun Shafer dan Simmons (2008).

Metode Analisis Data

Penelitian ini menggunakan alat statistik Partial Least Square. Partial Least Square merupakan metode analisis yang powerful karena dapat diterapkan pada semua skala data, tidak membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. PLS selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk membangun hubungan yang belum ada landasan teorinya atau untuk pengujian proposisi (Ghozali, 2008).

Langkah- langkah PLS adalah sebagai berikut: 1. Merancang model struktural atau inner model. 2. Merancang model pengukuran atau outer model. 3. Mengkonstruksi diagram jalur dari tiap variabelnya. 4. Mengkonversi diagram jalur ke persamaan.

7

6. Goodness of Fit. Dalam hal ini dibagi menjadi dua yaitu:

a)Outer model terbagi menjadi dua yaitu formatif dan reflektif. Apabila indikator outer model formatif, dapat dievaluasi berdasarkan substantive content yaitu dengan melihat

tingkat signifikansi dari weight. Namun apabila indikator refleksif, maka diperlukan evaluasi berupa kalibrasi instrumen, yaitu dengan pemeriksaan validitas dan reliabilitas, yang meliputi:

i. Convergent Validity, dapat diamati melalui nilai outer loading masing-masing

indikator. Indikator dikatakan valid apabila nilai outer loadingnya lebih dari 0,5 (Ghozali, 2008).

ii. Discriminant Validity, diamati berdasarkan perbandingan cross loading dengan

variabel latennya. Apabila nilai cross loading setiap indikator pada variabel bersangkutan lebih besar dibandingkan dengan cross loading pada variabel laten lainnya maka dikatakan valid. Metode lain dengan membandingkan nilai square root

of average variance extracted (akar AVE) setiap konstruk dengan korelasi antar

konstruk lainnya dalam model. Jika akar AVE konstruk lebih besar dari korelasi dengan seluruh konstruk lainnya maka dikatakan memiliki discriminant validity yang baik.

iii. Composite Reliability, diamati dari perhitungan nilai yang ≥ 0.7 walaupun bukan

merupakan standar absolut.

b)Inner model diukur dengan menggunakan beberapa kriteria yaitu:

i. R2 untuk variabel laten endogen.

ii. Estimasi koefisien jalur yang diperoleh dengan prosedur bootstrapping dengan nilai yang harus signifikan. Nilai signifikansi untuk uji dua arah dengan tingkat kesalahan 5%, maka tstatistik harus lebih besar daripada ttabel (1,96).

iii. f2 untuk effect size. Nilai f2 sebesar 0,02, 0,15 serta 0,35 dapat diintrepretasikan apakah prediktor variabel laten memiliki pengaruh yang lemah, sedang atau besar. iv. Relevansi prediksi (Q2). Apabila diperoleh nilai Q2 lebih dari nol, maka hal tersebut

memberikan bukti bahwa model memiliki predictive relevance namun apabila diperoleh nilai Q2 dibawah nol maka terbukti bahwa model tidak memiliki predictive

relevance.

HASIL PENELITIAN DAN PEMBAHASAN Pengujian Model Measurement (Outer Model) Nilai Konvergen (Convergent Validity)

Outer model merupakan model yang menspesifikasi hubungan antara variabel laten dengan

indikator-indikatornya atau dapat dikatakan bahwa outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya (Gozali, 2008). Berikut ini merupakan output berupa nilai Outer Loading dari tiap variabel:

Tabel 2

Nilai Outer Loading Tiap Variabel Original sampel estimate Mean of subsamples Standard deviation Standard Error (STERR) t-statistic P3R 0,5484 0,5315 0,1013 0,1013 5,4116 P4R 0,541 0,5355 0,0958 0,0958 5,6462 P6 0,7291 0,7302 0,0593 0,0593 12,3042 P7 0,7178 0,7256 0,0692 0,0692 10,3767 P8 0,7289 0,7237 0,0596 0,0596 12,2279 P9 0,8732 0,8663 0,0326 0,0326 26,7979 P10 0,677 0,6713 0,0746 0,0746 9,0709 P11 0,7764 0,7725 0,0475 0,0475 16,3612 P12 0,8147 0,8098 0,0563 0,0563 14,4632 P13 0,8512 0,8474 0,0303 0,0303 28,0981 M3R 0,5905 0,6019 0,0842 0,0842 7,0141

8 M4R 0,6154 0,6142 0,073 0,073 8,4327 M6R 0,6762 0,6703 0,0639 0,0639 10,587 M7R 0,673 0,6773 0,067 0,067 10,0466 M9R 0,5581 0,5529 0,069 0,069 8,0915 M10R 0,6175 0,6026 0,1052 0,1052 5,8713 M11R 0,5804 0,5653 0,1199 0,1199 4,8398 M12 0,5453 0,5325 0,0956 0,0956 5,7037 M13 0,6242 0,6148 0,0892 0,0892 7 M16R 0,6096 0,6102 0,0865 0,0865 7,0493 M17R 0,5937 0,5947 0,0634 0,0634 9,3693 M18 0,762 0,7489 0,0603 0,0603 12,637 M19 0,5961 0,5879 0,0909 0,0909 6,5595 Sumber: Data yang diolah, 2012

Berdasarkan outer loading untuk variabel PRESOR, diketahui bahwa sebagian besar indikator memiliki nilai outer loading yang lebih besar dari 0,5 dan signifikan untuk uji dua arah dengan tstatistik yang lebih besar dari ttabel = 1,96, sehingga indikator-indikator tersebut memenuhi

validitas konvergen (convergent validity) artinya baik dalam mengukur variabel PRESOR. Namun, terdapat tiga indikator yang nilai outer loadingnya kurang dari 0.5, yaitu P1R, P2R, dan P5R, sehingga indikator tersebut didelete satu persatu dari model.

Berdasarkan outer loading untuk variabel sifat Machiavellian tedapat tujuh indikator memiliki outer loading yang lebih kecil dari 0,5 yaitu M1, M2, M5, M8, M14R, M15, dan M20. Dengan demikian hanya 13 indikator yang memenuhi validitas konvergen (convergent validity) dalam mengukur variabel sifat Machiavellian.

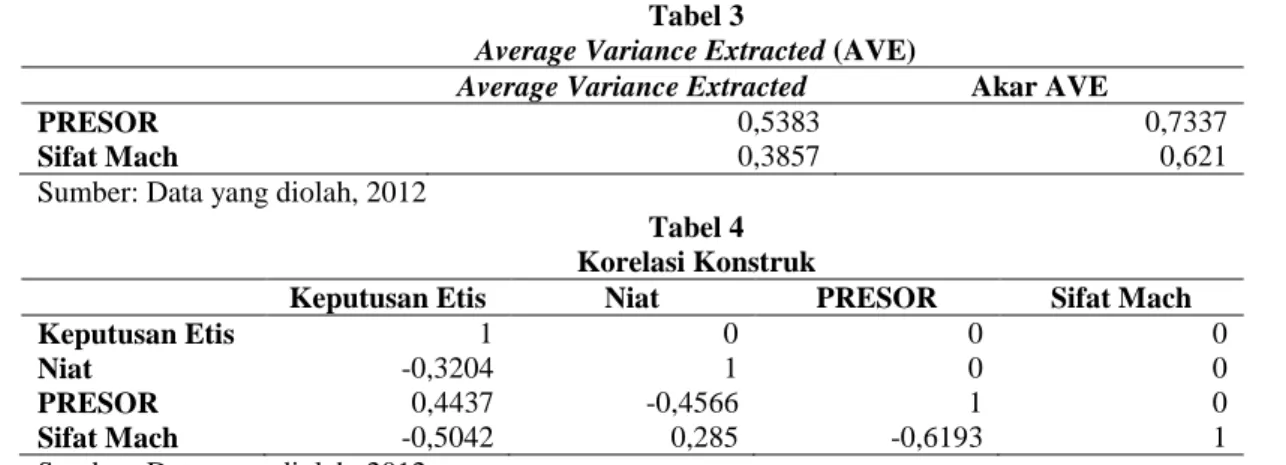

Nilai Diskriminan (Discriminant Validity)

Selain menganalisis nilai konvergen validitas, juga dilakukan pengujian discriminant

validity dengan melihat akar Average Variance Extracted (AVE) untuk setiap konstruk dan

membandingkannya dengan korelasi antar konstruk. Tabel 3

Average Variance Extracted (AVE)

Average Variance Extracted Akar AVE

PRESOR 0,5383 0,7337

Sifat Mach 0,3857 0,621

Sumber: Data yang diolah, 2012

Tabel 4 Korelasi Konstruk

Keputusan Etis Niat PRESOR Sifat Mach

Keputusan Etis 1 0 0 0

Niat -0,3204 1 0 0

PRESOR 0,4437 -0,4566 1 0

Sifat Mach -0,5042 0,285 -0,6193 1

Sumber: Data yang diolah, 2012

Model memiliki discriminant validity yang baik jika akar AVE untuk setiap model konstruk dalam model lebih tinggi dari korelasi antar konstruk lebih tinggi dari antara konstruk tersebut daripada konstruk lainnya. Dapat diketahui dari perhitungan akar AVE untuk semua variabel adalah lebih besar daripada korelasi yang diperoleh. Akar AVE variabel PRESOR adalah 0.7337 lebih besar daripada korelasi antara PRESOR dengan sifat Machiavellian, keputusan etis serta niat (-0.6193, 0.4437, dan -0.4566), akar AVE sifat Machiavellian adalah 0.621 lebih besar dibandingkan korelasi antara sifat Machiavellian dengan PRESOR, keputusan etis dan niat (-0.6193, -0.4437 dan 0.285). Dengan demikian dapat disimpulkan model dalam penelitian ini telah memiliki discriminant validity yang baik.

Composite Reliability

Bagian ketiga dari outer model adalah menguji composite reliability. Composite reliability menguji nilai reliabilitas antra blok indikator dari konstruk yang membentuknya. Berikut ini merupakan tabel hasil output composite reability dari PLS:

9 Tabel 5

Composite Reliability

Konstruk Composite Reliability

PRESOR 0,9194

Sifat Machiavellian 0,8901 Sumber: Data yang diolah, 2012

Table 6 Cronbachs Alpha

Konstruk Cronbachs Alpha

PRESOR 0,9006

Sifat Machiavellian 0,8681 Sumber: Data yang diolah, 2012

Composite reliability dapat dikatakan baik jika nilainya di atas 0,70. Berdasarkan tabel di

atas tampak terlihat composite reliability variabel PRESOR adalah 0.9194, sifat Machiavellian 0.8901. Dengan demikian semua variabel memiliki nilai composite reliability di atas 0,70 atau dengan kata lain model dalam penelitian ini reliabel. Selain dilihat dari composite reliability, uji reliabilitas juga dilihat dari nilai Cronbachs Alpha yang harus lebih dari 0,7. Tabel 6 menunjukkan bahwa Cronbachs Alpha konstruk PRESOR dan sifat Machiavellian lebih dari 0,7 yaitu 0,9006 dan 0,8681 sehingga memenuhi syarat reliabilitas.

Pengukuran Inner Model

Berdasarkan pengolahan data dengan software PLS, dihasilkan nilai koefisien determinasi (R-square) sebagai berikut:

Tabel 7 Nilai R-square Model

Konstruk R-square

Keputusan etis 0,2822

Niat 0,1027

PRESOR 0,3835

Sumber: Data yang diolah, 2012

Berdasarkan tabel 7 dapat diketahui bahwa R-square untuk variabel niat untuk berpartisipasi dalam penghindaran pajak adalah sebesar 0.1027, yang berarti niat untuk berpartisipasi dalam penghindaran pajak dipengaruhi oleh keputusan etis sebesar 10,27%. Sementara untuk nilai R-square variabel PRESOR adalah sebesar 0.3835, yang berarti PRESOR dipengaruhi oleh sifat Machiavellian sebesar 38,35 %. Variabel keputusan etis dipengaruhi oleh sifat Machiavellian dan PRESOR sebesar 0.2822 atau sebesar 28,22 %.

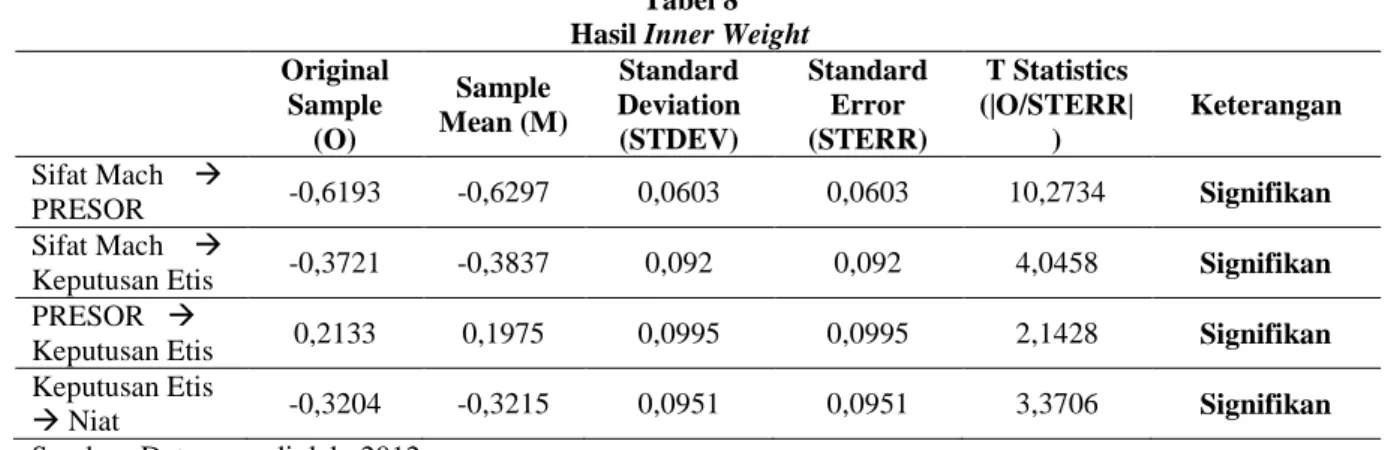

Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan taraf signifikansi 5% untuk uji dua arah, sehingga hipotesis diterima jika nilai t-statistik lebih besar dari 1,96 untuk t-tabel 5%. Pengujian hipotesis dan hubungan antar variabel dapatdilihat dari hasil Inner Weight pada model. Berikut ini adalah hasil koefisien path pada inner model:

Tabel 8 Hasil Inner Weight Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR| ) Keterangan Sifat Mach PRESOR -0,6193 -0,6297 0,0603 0,0603 10,2734 Signifikan Sifat Mach

Keputusan Etis -0,3721 -0,3837 0,092 0,092 4,0458 Signifikan PRESOR

Keputusan Etis 0,2133 0,1975 0,0995 0,0995 2,1428 Signifikan Keputusan Etis

Niat -0,3204 -0,3215 0,0951 0,0951 3,3706 Signifikan Sumber: Data yang diolah, 2012

10

Pengaruh mediasi = (-0,6193 x 0,2133) = -0,1321

Dari hasil perhitungan dapat diketahui bahwa besarnya pengaruh sifat Machiavellian terhadap keputusan etis yang melalui perpsepsi pentingnya etika dan tanggung jawab sosial (PRESOR) adalah sebesar -0,1321. Besarnya pengaruh langsung sifat Machiavellian terhadap keputusan etis adalah sebesar -0,3721. Hal ini menunjukkan pengaruh langsung sifat Machiavellian lebih besar jika dibandingkan pengaruh tidak langsung sifat Machiavellian terhadap keputusan etis yang melalui PRESOR, sehingga persepsi pentingnya etika dan tanggung jawab sosial (PRESOR) tidak memediasi hubungan sifat Machiavellian terhadap keputusan etis.

Pengaruh total yang diberikan oleh sifat Machiavellian terhadap keputusan etis secara langsung maupun secara tidak langsung melalui variabel persepsi pentingnya etika dan tanggung jawab sosial (PRESOR) adalah sebesar:

Pengaruh langsung

Sifat Machiavellian Keputusan Etis -0,3721 Pengaruh tidak langsung

Sifat Machiavellian PRESOR Keputusan Etis (-0,6193 x 0,2133) = -0,1321 + Pengaruh total -0,5042

Pembahasan

Pengaruh Sifat Machiavellian terhadap PRESOR

Dalam hipotesis 1 dinyatakan bahwa sifat Machiavellian berpengaruh negatif terhadap PRESOR. Dari hasil pengolahan data dapat diketahui terdapat korelasi negatif yang signifikan antara sifat Machiavellian dan persepsi pentingnya etika dan tanggung jawab sosial atau PRESOR. Hipotesis 1 diterima dibuktikan dengan adanya nilai tstatistik lebih besar daripada ttabel. Artinya

apabila seorang konsultan pajak memiliki sifat Machiavellian yang tinggi maka persepsi yang dimiliki mengenai pentingnya etika dan tanggung jawab sosial semakin rendah. Sedangkan apabila sifat Machiavellian yang dimiliki seorang konsultan pajak semakin rendah, maka persepsi mengenai etika dan tanggung jawab sosial akan semakin tinggi.

Hasil penelitian ini sejalan dengan hasil penelitian Shafer dan Simmons (2008) bahwa terdapat pengaruh negatif antara sifat Machiavellian terhadap persepsi pentingnya etika dan tanggung jawab sosial atau PRESOR. Dalam teori politik Machiavellianisme, diungkapkan bahwa individu dengan sifat Machiavellian yang tinggi akan cenderung melakukan tindakan manipulasi yang tidak menunjukkan sikap etis. Dengan demikian, individu tersebut akan mempunyai persepsi bahwa etika dan tanggung jawab sosial tidaklah begitu penting. Sifat Machiavellian tinggi menunjukkan bahwa seseorang lebih mengutamakan hasil akhir, sehingga menimbulkan persepsi pentingnya etika dan tanggung jawab sosial menjadi rendah.

Pengaruh Langsung dan Pengaruh Tidak Langsung

Dalam hipotesis 2 dinyatakan bahwa persepsi pentingnya etika dan tanggung jawab sosial konsultan pajak memediasi hubungan antara sifat Machiavellian terhadap keputusan etis. Berdasarkan hasil analisis menunjukkan bahwa pengaruh langsung yang terjadi lebih besar daripada pengaruh tidak langsungnya. Dari hasil uji hipotesis menunjukkan bahwa hipotesis 2 ditolak. Dengan demikian persepsi pentingnya etika dan tanggung jawab sosial tidak memediasi hubungan antara sifat Machiavellian terhadap keputusan etis.

Hasil penelitian ini sesuai dengan hasil penelitian Shafer dan Simmons (2008) yang menyebutkan bahwa PRESOR tidak memediasi hubungan antara sifat Machiavellian dan keputusan etis secara penuh atau dapat dikatakan bahwa PRESOR memediasi secara sebagian hubungan sifat Machiavellian dan keputusan etis. Dalam penelitian Shafer dan Simmons (2008) PRESOR dibagi dalam dua pandangan, yaitu pandangan stakeholder dan pandangan stockholder. Dari kedua pandangan tersebut, hanya pandangan stockholder yang memediasi hubungan antara sifat Machiavellian dan keputusan etis. Tingkatan sifat Machiavelian yang lebih tinggi akan menuntun pada strategi terkait dengan etika dan tanggung jawab sosial untuk mewajarkan penghindaran pajak yang agresif. Ketika konsultan pajak berhadapan dengan klien untuk memfasilitasi penghindaran pajak, individu dengan sifat Machiavellian yang tinggi biasanya akan mengadopsi pandangan bahwa etika dan tanggung jawab sosial tidaklah begitu penting. Pandangan ini menunjukkan bahwa perusahaan cenderung mengutamakan maksimalisasi laba, bahkan mewajarkan perilaku yang tidak bertanggung jawab.

11

Pengaruh Sifat Machiavellian terhadap Keputusan Etis

Hasil penelitian menunjukkan adanya hubungan yang signifikan antara variabel sifat

Machiavellian terhadap keputusan etis. Hubungan yang terbentuk adalah hubungan negatif, yang

berarti bahwa semakin tinggi sifat Machiavellian yang dimiliki seorang konsultan pajak, maka keputusan yang diambilnya akan semakin tidak etis. Namun, apabila seorang konsultan pajak memiliki sifat Machiavellian yang rendah, maka keputusan yang akan diambilnya akan semakin etis. Hal ini sesuai dengan hipotesis 3 yang menyebutkan bahwa sifat Machiavellian berpengaruh terhadap keputusan etis. Dengan demikian dapat disimpulkan bahwa hipotesis 3 diterima. Bukti yang menunjukkan bahwa hipotesis 3 terdukung adalah dengan melihat nilai tstatistik lebih besar

daripada ttabel.

Hasil penelitian ini sesuai dengan hasil penelitian yang telah dilakukan oleh Chrismastuti dan Purnamasari (2006) yang menyatakan bahwa individu dengan sifat Machiavellian tinggi akan cenderung berperilaku tidak etis. Responden yang digunakan dalam penelitian ini adalah auditor. Begitu pula penelitian yang dilakukan oleh Jiwo (2011) menyatakan bahwa terdapat hubungan negatif antara sifat Machiavellian terhadap keputusan etis.

Pengaruh PRESOR terhadap Keputusan Etis

Hubungan pengaruh antara PRESOR terhadap keputusan etis dinyatakan dalam hipotesis 4. Hasil penelitian menunjukkan bahwa PRESOR mempunyai pengaruh signifikan Dengan demikian dapat dikatakan hipotesis 4 diterima. Skala PRESOR menunjukkan tingkat persepsi seseorang mengenai pentingnya etika dan tanggung jawab konsultan pajak. Menurut hasil pengolahan data menunjukkan semakin konsultan pajak meyakini pentingnya etika dan tangung jawab sosial maka konsultan pajak tersebut akan mengambil keputusan yang semakin etis. Dengan kata lain apabila nilai PRESOR semakin meningkat, maka keputusan yang akan diambil oleh seorang individu akan semakin etis. Hal ini dikarenakan PRESOR dan keputusan etis memiliki korelasi positif.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Shafer dan Simmons (2008) yang menemukan bahwa persepsi pentingnya etika dan tanggung jawab sosial berpengaruh terhadap keputusan etis. Penelitian lain yang dilakukan oleh Jiwo (2011) juga menunjukkan hasil yang sama yaitu persepsi peran etika dan tanggung jawab sosial memiliki pengaruh terhadap pembuatan keputusan etis. Persepsi seseorang mengenai suatu prinsip moral yang terkait dengan etika akan menjadi landasan individu tersebut dalam berperilaku maupun dalam mengambil keputusan. Individu yang memiliki persepsi akan pentingnya etika maupun tanggung jawab sosial, pasti memiliki kecenderungan untuk selalu berperilaku etis, termasuk dalam mengambil suatu keputusan. Individu tersebut akan berperilaku dengan memperhatikan nilai-nilai etika yang ada dalam masyarakat. Nilai-nilai etika tersebut juga diterapkan dalam kegiatan profesi maupun bisnis mereka.

Pengaruh Keputusan Etis terhadap Niat Berpartisipasi dalam Penghindaran Pajak

Hipotesis kelima menyatakan bahwa keputusan etis berpengaruh negatif terhadap niat untuk melakukan penghindaran pajak yang dilakukan oleh konsultan pajak. Hipotesis ini didukung karena nilai tstatistik yang lebih besar daripada ttabel dan korelasi bernilai negatif. Hasil pengolahan

data yang ditunjukkan pada tabel 8 menggambarkan bahwa hubungan variabel keputusan etis memiliki pengaruh yang signifikan terhadap niat berpartisipasi dalam penghindaran pajak. Hubungan yang terbentuk adalah hubungan negatif, sehingga dapat dikatakan apabila keputusan yang diambil oleh seorang konsultan pajak semakin etis, maka niat untuk berpartisipasi dalam penghindaran pajak akan semakin rendah. Begitu pula sebaliknya, jika seorang konsultan pajak mengambil keputusan secara tidak etis, maka akan semakin tinggi kemungkinan konsultan pajak tersebut untuk berpartisipasi dalam penghindaran pajak. Berdasarkan hasil penelitian tersebut maka hipotesis 5 tidak dapat ditolak.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Shafer dan Simmons (2008) yang menyatakan bahwa keputusan etis professional pajak mempengaruhi niat mereka untuk berpartisipasi dalam penghindaran pajak. Seperti telah disebutkan dalam theory of

planned behavior, bahwa sikap seseorang terhadap perilaku dapat mempengaruhi niat orang

tersebut untuk berperilaku. Hasil pengujian hipotesis 5 menunjukkan bahwa niat untuk berpartisipasi dalam penghindaran pajak oleh konsultan pajak dipengaruhi oleh perilaku etis seperti halnya dalam mengambil keputusan etis. Dalam dunia profesi pasti ditemui adanya dilema-dilema

12

etis yang membutuhkan adanya suatu keputusan yang harus diambil. Dalam penelitian ini misalnya kasus dilema etis yang berhubungan dengan perpajakan, yaitu partisipasi dalam penghindaran pajak. Seorang konsultan pajak dalam menjalankan profesinya tentu pernah menemui dilema etis demikian. Dalam menghadapi tekanan klien, seorang konsultan pajak harus tetap bersifat etis sesuai nilai etika yang ada. Dengan demikian orang yang mengambil keputusan secara etis cenderung akan berperilaku etis dalam mengahadapi dilema etis, termasuk tingkat partisisapsi mereka dalam penghindaran pajak.

KESIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan analisis pengaruh persepsi etika dan tanggung jawab sosial, sifat

Machiavellian, dan keputusan etis terhadap niat berpartisipasi dalam penghindaran pajak, maka

dapat diambil kesimpulan sebagai berikut bahwa Sifat Machiavellian mempunyai pengaruh yang signifikan terhadap persepsi pentingnya etika dan tanggung jawab sosial (PRESOR), persepsi pentingnya etika dan tanggung jawab sosial tidak memediasi hubungan antara sifat Machiavellian terhadap keputusan etis, sifat Machiavellian mempunyai pengaruh yang signifikan terhadap keputusan etis, persepsi pentingnya etika dan tanggung jawab sosial (PRESOR) mempunyai pengaruh yang signifikan terhadap keputusan etis konsultan pajak, keputusan etis konsultan pajak mempunyai pengaruh yang signifikan terhadap niat konsultan pajak untuk berpartisipasi dalam penghindaran pajak.

Penelitian ini memiliki sejumlah keterbatasan yang perlu diperbaiki untuk penelitian-penelitian selanjutnya. Adapun keterbatasan-keterbatasan tersebut adalah data berasal dari persepsi responden yang berada di luar kontrol peneliti, sehingga dapat menimbulkan bias apabila tidak sesuai dengan keadaan sebenarnya. Selain itu, nilai R2 yang kecil menunjukkan bahwa masih banyak variabel personalitas lain yang mempengaruhi variabel niat untuk berpartisipasi dalam penghindaran pajak tetapi belum digunakan dalam penelitian ini. Keterbatasan yang lain adalah responden yang digunakan hanya konsultan pajak di wilayah Semarang, dikarenakan banyak responden di wilayah Yogyakarta menolak untuk mengisi kuesioner. Hal ini disebabkan karena penyebaran kuesioner yang dilakukan saat konsultan pajak sedang dalam masa sibuk. Dengan demikian hasil kurang dapat digeneralisasi secara luas. Tidak seluruhnya responden memiliki sertifikasi dikarenakan terdapat konsultan pajak yang menyuruh staf konsultan pajak untuk pengisian kuesioner, namun diharapkan dapat mewakili konsultan pajak karena secara langsung juga membantu profesi konsultan pajak.

Adapun hal-hal yang disarankan sehubungan dengan penelitian yang dilakukan adalah penelitian selanjutnya diharapkan memperhatikan waktu penyebaran kuesioner agar dapat diperoleh responden dalam jumlah yang besar. Waktu penyebaran kuesioner disarankan pada saat konsultan pajak mengalami low season, bukan pada masa sibuk sehingga penyebaran kuesioner tidak mengganggu pekerjaan responden serta lebih banyak responden yang akan bersedia untuk mengisi kuesioner. Wilayah penyebaran kuesioner lebih diperluas, sehingga hasil penelitian dapat digeneralisasi secara luas. Penelitian selanjutnya dapat menambahkan variabel personalitas lain seperti locus of control dan pertimbangan etis yang memiliki kemungkinan mempengaruhi keputusan individu untuk berpartisipasi dalam penghindaran pajak.

REFERENSI

Baron, R. M. dan D. A. Kenny. 1986. The Moderator-Mediator Variable Distinction In Social Psychological Research: Conceptual, Strategic, And Statistical Considerations. Journal

of Personality and Social Psychology, 51, 1173-1182.

Chan, S.Y.S. dan P. Leung. 2006. “The Effect of Accounting Students’ Ethical Reasoning and Personal Factors on Their Ethical Sensitivity”. Managerial Auditing Journal, Vol.21, No.4, pp.436-457.

Chrismastuti, A.A. dan St. Vena P. 2004. “Hubungan Sifat Machiavellian, Pembelajaran Etika Dalam mata Kuliah Etika, dan Sikap Etis Akuntan: Suatu Analisis Perilaku Etis Akuntan dan Mahasiswa Akuntansi di Semarang”. Simposium Nasional Akuntansi VII, Denpasar Bali.

Christie, R. dan F.I. Geis. 1970. Scale Construction. Studies in Machiavellianism. New York: Academic Press.

13

Ghozali, I. 2008. Structural Equation Modelling Metode Alternatif dengan Partial Least square (PLS) Edisi 2. Badan Penerbit Undip: Semarang.

Ikhsan, A. dan Muhammad Ishak. 2005. Akuntansi Keperilakuan. Salemba Empat: Jakarta.

Jiwo, P. 2011. “Analisis Faktor-Faktor Individual dalam Pengambilan Keputusan Etis oleh Konsultan Pajak. (Kajian Empiris pada Konsultan Pajak di KAP di Kota Semarang)”, skripsi FEB Universitas Diponegoro.

Jogiyanto. 2008. Sistem Informasi Keprilakuan. Andi: Yogyakarta. Luthan, F. 2006. Organizational Behavior. Andi: Yogyakarta.

Purnamasari, S. V. 2006. “Sifat Machiavellian dan Pertimbangan Etis: Anteseden Independensi dan Perilaku Etis Auditor”. Simposium Nasional Akuntansi IX, Padang.

Purnamasari, S. V. dan Agnes Advensia C. 2006. “Dampak Reinforcement Contingency Terhadap Hubungan Sifat Machiavellian dan Perkembangan Moral”. Simposium Nasional IX, Padang.

Richmond, K. A. 2003. “Machiavellianism and Accounting: An Analysis of Ethical Behavior of US

Undergraduate Accounting Student and Accountants”. Symposium on Ethics Research in

Accounting. American Accounting Association.

Robbins, S. P. dan Timothy A. Judge. 2008. Perilaku Organisasi Edisi 12. Salemba Empat: Jakarta. Sekaran, U. 2003. Research Method for Business A Skill Building Approach. Fourth Edition. John

Wiley & Sons, Inc.

Shafer, W. E. dan Richard S.Simmons. 2008. “Social Responsibility, Machiavellianism and Tax Avoidance”. Managerial Accounting Journal, Vol. 21, No.5, pp.695-720.

Suliani, M. 2010. “Pengaruh Pertimbangan Etis, Sifat Machiavellian, dan Gender terhadap Pengambilan Keputusan Etis”, skripsi FE Universitas Diponegoro.