2

RANCANG BANGUN SISTEM INFORMASI AKUNTANSI PERSEDIAAN MATERIAL MEKANIKAL DAN ELEKTRIKAL

PADA PT. DUTA MEGA TEKHNIK CIREBON

Mohamat Setiawan, Edi Wahyudin Prodi Komputerisasi Akuntansi

STMIK IKMI Cirebon

ABSTRAK

Sistem informasi akuntansi persediaan barang dagang merupakan salah satu dari keseluruhan sistem informasi akuntansi yang diterapkan oleh perusahaan. Dalam perusahaan dagang membutuhkan sistem persediaan untuk memberikan kemudahan operasional perusahaan dalam rangka mengetahui stock dan harga pokok penjualan. PT. DUTA MEGA TEKHNIK adalah salah satu perusahaan di Cirebon yang bergerak dalam bidang penjualan material mekanikal dan elektrikal. Pt. Duta Mega Tekhnik masih menggunakan cara yang manual untuk mengetahui persediaan barang sehingga mengakibatkan persediaan barang tidak terkontrol dengan baik. Hal ini yang mendorong penulis untuk melakukan penelitian pada Pt. Duta Mega Tekhnik dan memilih judul “Rancang Bangun Sistem Informasi Akuntansi Persediaan Material Mekanikal Dan Elektrikal Pada Pt. Duta Mega Tekhnik Cirebon. Penelitian ini bertujuan untuk membuat sistem informasi akuntansi persediaan agar dalam pengolahan data pencatatan persediaan di Pt. Duta Mega Tekhnik Cirebon menjadi lebih efektif dan efisien sesuai dengan standart akuntansi keuangan. Untuk metode pencatatan persediaan menggunakan metode perpetual dan untuk aliran kosnya menggunakan metode rerata bergerak. Dalam penulisan skripsi ini penulis menggunakan jenis data primer dan sekunder, adapun teknik pengumpulan data yang digunakan ialah melalui observasi, wawancara, dan studi pustaka. Perancangan sistem informasi yang digunakan adalah flowchart, context diagram,dan data flow diagram. Perancangan sistem ini menggunakan alat bantu MySQL sebagai database dan Crystal Report sebagai output dari laporan keuangan. Hasil penelitian ini mampu mengatasi permasalahan persediaan pada Pt. Duta Mega Tekhnik Cirebon.

Kata Kunci: Sistem Informasi Akuntansi, Persediaan, SQL Server, dan Crystal Report.

A. PENDAHULUAN

1.1 Latar Belakang

Dalam perkembangan ekonomi saat ini dimana dunia usaha berjalan sangat pesat di Indonesia, Pengusaha dituntut untuk bekerja secara efisien dan kreatif dalam

menghadapi persaingan demi menjaga keberlangsungan usaha yang dijalankannya.

Selain itu persediaan merupakan kekayaan perusahaan yang memiliki peranan penting dalam operasi bisnis

3 dalam pabrik (manufacturing) yaitu persediaan bahan baku, bahan pembantu, barang dalam proses, barang jadi dan persediaan suku cadang. Banyak masalah yang timbul berkaitan dengan persediaan. Persediaan memiliki pengaruh pada fungsi bisnis terutama fungsi operasi, pemasaran dan keuangan.

Setiap perusahaan, apakah itu perusahaan dagang maupun manufaktur memiliki kebutuhan dan informasi yang berbeda-beda karena sistem informasi yang digunakan berbeda-beda, misalnya sistem informasi persediaan, sistem informasi arus kas, sistem informasi produksi tidak dapat digunakan atau diterapkan di semua jenis perusahaan. Perusahaan yang bergerak dibidang jasa konsultan bisnis tidak memerlukan sistem informasi persediaan karena perusahaan tersebut tidak melakukan proses perhitungan persediaan Persediaan merupakan salah satu tugas dari manajemen logistik dalam perusahaan. Dalam hal ini manajemen logistic memiliki perananan pengendalian barang pada perusahaan. Persediaan bahan baku yang cukup dapat memperlancar proses produksi dan barang jadi yang dihasilkan dapat menjamin efektifitas pemasaran yaitu kepuasan pelanggan. Apabila barang jadi tidak tersedia akan berakibat kekecewaan terhadap pelanggan yang berakibat perusahaan kehilangan kesempatan untuk

merebut pasar dan perusahaan tidak dapat mensuplay barang pada tingkat optimal. Agar kegiatan produksi dapat memperoleh hasil yang sesuai dalam hal yang diproduksi oleh perusahaan dalam satu periode, maka perlu adanya pelaksanaan produksi yang disertai dengan pengendalian produksi. Pengendalian produksi dilakukan dengan maksud barang jadi atau hasil proses produksi sesuai degan apa yang diinginkan oleh konsumen yang mencakup kualitas dan kuantitas barang tersebut. Sedangkan dari perusahaan itu sendiri dapat mengetahui bangaimana keseimbangan antara hasil produksi dengan faktor-faktor produksi yang tersedia. Ketidak seimbangan antara hasil produksi dengan faktor produksi dapat menimbulkan adanya pemborosan yang berakibat pada kerugian finansial perusahaan.

Pt. Duta Mega Tekhnik Cirebon merupakan perusahaan dagang yang memiliki konsentrasi penjualan utama pada Material Mekanikal Dan Elektrikal. Pt. Duta Mega Tekhnik Cirebon belum memiliki sistem yang jelas untuk menjalankan opersi perusahaannya dikarenakan perushaan ini tergolong perushaan yang baru terbentuk dan belum memiliki sumber daya untuk mengatur pengelolaan akuntansi yang benar, sehingga memiliki dampak tidak

4 tersedianya informasi yang real time yang berakibat proses pengambilan keputusan perusahaan terhambat. Tujuan diterapkannya sistem yang benar adalah pencapaian laba yang diinginkan. Sedangkan tujan dari sistem persediaan bahan baku adalah proses dari adanya persediaan bahan baku bisa berjalan dengan lancar, terlebih pengelolaan persediaan bahan baku yang terkomuterisasi dapat menjadikan manfaat yang besar bagi perusahaan. Manfaat dari sistem persediaan bahan baku adalah menjadikan proses persediaan bahan baku teratur dan sesuai dengan apa yang dharapkan perusahaan. Saat ini pengelolaan sistem bahan baku pada Pt. Duta Mega Tekhnik Cirebon masih menggunakan sistem manual yang berakibat data yang ada belum terorganisir dengan baik yang berdampak rentan kehilngan data, manipulasi data, dan data yang tidak valid. Data yang ridak valid sangat berdampak pada proses penghasilan informasi perusahaan.

Berdasarkan latar belakang masalah tersebut, maka peneliti tertarik untuk melakukan perancangan dan desain sistem informasi akuntansi persediaan Material Mekanikal Dan Elektrikal Pada Pt. Duta Mega Tekhnik Cirebon, sehingga penelitian ini berjudul “RANCANG

BANGUN SISTEM INFORMASI

AKUNTANSI PERSEDIAAN

MATERIAL MEKANIKAL DAN

ELEKTRIKAL PADA PT. DUTA MEGA TEKHNIK CIREBON”.

1.2 Perumusan Masalah

Berdasarkan pada latar belakang masalah di atas, maka rumusan masalah yang perlu dikaji lebih dalam adalah:

1. apakah komponen-komponen sistem informasi akuntansi persediaan Material Mekanikal Dan Elektrikal yang diterapkan pada “Pt. Duta Mega Tekhnik Cirebon” sudah layak? 2. Sistem seperti apakah yang mampu

memenuhi kebutuhan “Pt. Duta Mega Tekhnik Cirebon”.?

Pembatasan Masalah

Dalam penulisan laporan ini, penulis hanya menganalisa sistem persediaan Material Mekanikal Dan Elektrikal Pt. Duta Mega Tekhnik Cirebon. Analisa kelayakan sistem akuntansi hanya terbatas pada analisis PIECES dan TELOS.

1. Tujuan Penelitian

Tujuan dilakukannya laporan penelitian ini antara lain :

Menganalisis apakah Sistem Informasi Akuntansi Persediaan Material Mekanikal Dan Elektrikal yang direrapkan pada “PT. DUTA MEGA TEKHNIK CIREBON” sudah layak menurut analisis PIECES dan apakah sistem yang diusulkan untuk

5 memenuhi kebutuhan “PT. DUTA MEGA TEKHNIK CIREBON” sudah layak menurut analisis TELOS.

2. Manfaat Penelitian

Adapun manfaat dari penyusunan laporan ini adalah :

1. Hasil penulisan ini diharapkan memberikan tambahan kemampuan untuk menganalisis sistem persediaan serta menjadi sarana dalam menerapkan pengetahuan yang telah diperoleh dalam perkuliahan, khususnya mengenai sistem persediaan.

2. Hasil penelitian ini diharapkan dapat bermanfaat dan dapat digunakan sebagai bahan referensi untuk menambah pengetahuan bagi pihak- pihak yang tertarik dalam bidang sistem persediaan.

B. TINJAUAN PUSTAKA

2.1 Sistem Informasi Akuntansi

a.

Pengertian Sistem InformasiAkuntansi

Sistem Informasi sangat dibutuhkan untuk memanajemen suatu perusahaan. Salah satu Sistem Informasi yang digunakan adalah Sistem Informasi Akuntansi. Sistem Informasi Akuntansi adalah kesatuan struktur dalam sebuah entitas, seperti perusahaan, yang memperkerjakan sumber- sumber fisik dan komponen-komponen lain untuk mengubah data ekonomi ke dalam informasi akuntansi, dengan tujuan untuk memuaskan kebutuhan informasi dari beragam pemakai. Menurut Wilkinson et al. (2000: 7). Sistem Informasi Akuntansi atau disingkat SIA, merupakan sebuah sistem (Winarno, 2006). Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan (Anastasia Diana, Lilis Setiawati 2011). Definisis Sistem Informasi Akuntansi (SIA) dapat ditelaah dari ketiga kata penyusunnya, yaitu sistem, informasi, dan akuntansi. Pengertian Sistem Informasi Akuntansi menurut Anastasia Diana, Lilis Setiawati (2011) memiliki cakupan yaitu input, proses dan output.

6 disimpulkan bahwa sistem informasi akuntansi merupakan suatu sistem yang tidak berdiri sendiri, Sistem Informasi Akuntansi memiliki banyak cakupan yang berbeda-beda dan saling bekerja sama untuk menghasilkan suatu tujuan tertentu.

2.2 Fungsi Sistem Informasi

Akuntansi

Menurut Romney dan Steinbart (2015; 3) Sistem Informasi Akuntansi memiliki fungsi penting dalam organisasi yaitu:

1) Mengumpulkan dan menyimpan data aktivitas organisasi, sumber daya yang dipengaruhi oleh aktivitas organisasi, dan pelaku yang terlibat dalam aktivitas organisasi, termasuk manajemen, pegawai, dan pihak luar yang berkepentingan dapat melakukan review ulang terhadap hal-hal yang telah terjadi.

2) Mengolah data menjadi informasi yang berguna bagi pihak manajemen untuk pengambilan keputusan dalam aktivitas oerencanaan, pelaksanaan, dan pengawasan.

3) Memberikan pengendalian yang baik agar dapat menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia pada saat dibutuhkan, akurat, dan andal.

b.

Tujuan Sistem InformasiAkuntansi

Tujuan dilakukannya penyusunan Sistem Informasi Akuntansi adalah memberikan informasi bagi pihak internal perusahan maupun pihak eksternal perusahaan. Menurut Mulyadi (2010:19) tujuan dari penyusunan sistem informasi akuntansi adalah sebagai berikut:

1.

Untuk menyediakan informasi bagi pengelola usaha baru. Kegiatan pengembangan sistem informasi akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang dijalankan selama ini.2.

Untuk meningkatkan kualitas informasi yang dihasilkan sistem yang sudah ada. Perkembangan usaha perusahaan menurut sistem akuntansi untuk menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.B.

Sistem Informasi AkuntansiPersediaan Bahan Baku

a.

Pengertian Sistem InformasiAkuntansi Persediaan Bahan Baku

7 akuntansi persediaan adalah suatu sistem yang mengorganisir catatan persediaan yang dapat memberi tahu manajer apabila jenis barang tertentu memerlukan penambahan. Sehingga dapat dikatakan bahwa sistem persediaan bahan baku merupakan sebuah sistem yang memproses data dan transaksi untuk menghasilkan informasi yang bermanfaat terkait persediaan bahan baku guna merencanakan, mengendalikan, dan mengoperasikan bisnis. Sistem informasi akuntansi dapat mengetahui aktivitas pembelian, penerimaan, dan penjualan barang jadi oleh perusahaan. Dapat digunakan sebagai kontrol bagi perusahaan, sehingga perusahaan dapat mengetahui jenis barang yang sedang laku di pasaran. Sistem ini berkaitan dengan sistem penjualan, sistem retur penjualan, sistem pembelian, sistem retur pembelian, dan sistem akuntansi biaya produksi. Sebuah perusahaan harus dapat mengatur daftar bahan baku yang akan dibeli dan yang akan diolah. Selain itu juga perlu diketahui apakah persediaan bahan baku yang ada dalam kondisi baik dan layak untuk diolah menjadi barang jadi. Informasi tersebut dapat membantu manajemen perusahaan dalam mengambil keputusan untuk melakukan produksi.

b.

Metode pencatatan persediaanPersediaan memiliki peranan yang snagat

penting pada perusahaan untuk menentukan penghasilan atau pendapatan perusahaan. Setiap kesalahan dalam perhitungan persediaan akan mempengaruhi baik neraca maupun laporan laba rugi. Contohnya adalah kesalahan dalam perhitungan fisik persediaan akan mengakibatkan kesalahan pada penyajian saldo persediaan akhir, aktiva lancar , dan total aktiva pada neraca.

C.

Analisis Kelayakan SistemInformasi Akuntansi

Menurut Satzinger, Jackson, dan Burd (2010:4), “Analisis sistem merupakan penjabaran dari suatu sistem informasi yang utuh ke dalam berbagai bagian komponennya dengan maksud agar bisa mengidentifikasi dan mengevaluasi berbagai macam masalah atau hambatan yang timbul pada sistem sehingga nantinya bisa dilakukan penanggulangan, perbaikan dan juga pengembangan”. Analisis kelayakan suatu sistem dapat dilakukan dengan metode analisis PIECES dan analisis TELOS, berikut penjelasannya:

a.

Analisis PIECESMenurut Wetherbe (2012), Analisis PIECES (Performance, Information, Economy, Control, Efficiency, Service) untuk mengoreksi atau memperbaiki sistem informasi bagi pengambil

8 keputusan dalam suatu organisasi. Analisis tersebut terdiri dari:

1) Performance

Analisis kinerja merupakan kemampuan menyelesaikan tugas pelayanan dengan cepat sehingga tujuan segera tercapai. Kinerja dapat diukur dari throughput dan response time. Throughput adalah jumlah dari pekerjaan yang dilakukan suatu saat tertentu. Response time merupakan rata-rata waktu yang tertunda diantara dua transaksi ditambah dengan waktu respon untuk menanggapi transaksi tersebut.

D.

Pengembangan Sistem InformasiAkuntansi

a.

Pengembangan SistemPengembangan sistem merupakan langkah-langkah yang dilalui oleh analis sistem dalam pengembangan sistem informasi. Dalam pembagian sistem terdapat 3 tahapan, yaitu: analisis sistem, desain sistem, dan implementasi sistem, (Mulyadi, 2010: 39).

Menurut Nugroho Widjajanto (2001: 521), “Pengembangan sistem sebagai daur dari suatu perkembangan sistem informasi mulai dari konsepsi yang berwujud gagasan, proses pengembangannya, hingga implementasi dan operasionalnya”.

b.

Metode Pengembangan SistemMenurut Susanto, Azhar (2004:341), Metode pengembangan sistem informasi terdiri dari beberapa metode, antara lain:

1) Metode System Development Life Cycle (SDLC)

System Development Life Cycle (SDLC) merupakan salah satu metode pengembangan sistem informasi yang pertama kali dikembangkan yang dilakukan oleh analisis sistem dan programer untuk membangun sebuah sistem informasi.

C. METODE PENELITIAN

3.1 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran datadata yang akan diperoleh.

Teknik Pengumpulan Data

Pada penelitian ini, metode pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi.

1.

WawancaraWawancara adalah teknik pengumpulan data yang dilakukan dengan tanya jawab yang dilakukan secara sistematis, terencana dan mengacu pada tujuan penelitian.

9 Tujuan dari wawancara adalah untuk mengetahui:

a.

Gambaran umum perusahaan.b.

Sistem Informasi Akuntansi yang digunakan perusahaanc.

Dokumen dan catatan yang digunakan.d.

Prosedur pengelolaan persediaanMaterial Mekanikal Dan Elektrikal perusahaan.

2.

ObservasiObservasi adalah salah satu teknik pengumpulan data yang memiliki tujuan untuk menambah informasi yang dibutuhkan dalam penelitian. Observasi memiliki keunggulan yaitu peneliti dapat melihat situasi, proes kerja yang sebenarnya terjadi pada PT. DUTA MEGA TEKHNIK CIREBON.

3.

DokumentasiDokumentasi adalah teknik pengumpulan data dengan menganalisis dokumen-dokumen yang dibuat oleh pemilik PT. DUTA MEGA TEKHNIK CIREBON. Dokumentasi digunakan untuk memperoleh informasi mengenai penerimaan, pengeluaran dan pengelolaan kas perusahaan dan gambaran mengenai aktivitas perusahaan

D. HASIL PENELITIAN DAN PEMBAHASAN

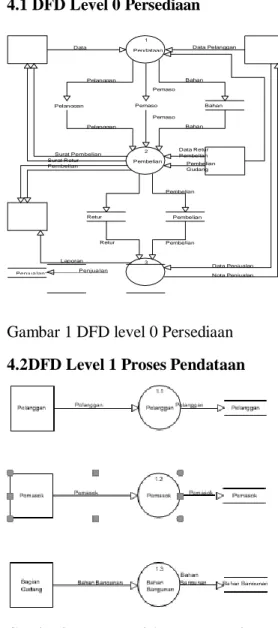

4.1 DFD Level 0 Persediaan

Gambar 1 DFD level 0 Persediaan

4.2DFD Level 1 Proses Pendataan

Gambar2 DFD Level 1 Proses Pendataan

4.3 Implementasi

a.

Input Bahan Material MekanikalDan Elektrikal

Gambar 3 nput Bahan Material Mekanikal Dan Elektrikal

1 Data

Pemasok Pendataan

Data Pelanggan Data Bahan Bangunan Pelangaan Pelanggan Bahan Bangunan Pemaso k Pelanggan Pemaso k Bahan Bangunan Pemaso k Pelanggan Bahan Bangunan 2 Surat Pembelian Surat Retur Pembelian Laporan Pembelian Laporan Retur Pembelian Pembelian Data Retur Pembelian Data Bagi an Pembelian Gudang Retur Pembelian Pembelian Retur Pembelian Pembelian Retur Pembelian Pembelian Laporan

Penjualan 3 Data Penjualan Penjua lan Penjua lan

Penjua lan Nota Penjualan Pimpinan

10

b.

Input Pembelian Bahan MaterialMekanikal Dan Elektrikal

Gambar 4 nput Pembelian Bahan Material Mekanikal Dan Elektrikal

c.

Laporan Bahan Material MekanikalDan Elektrikal

Gambar 5 Laporan Bahan Material Mekanikal Dan Elektrikal

d.

Laporan Per PeriodeGambar 5 Laporan Per Periode

C. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pada hasil laporan dan analisis data dalam penelitian yang telah penulis lakukan. Dan sejalan dengan permasalahan yang telah dikemukakan, maka dapat ditarik kesimpulan sebagai berikut:

Berdasarkan pembahasan didalam laporan ini maka dapat diambil kesimpulan sebagai berikut bahwa dengan adanya sistem informasi persediaan bahan Material Mekanikal Dan Elektrikal ini akan memberikan kemudahan bagi pihak PT. DUTA MEGA TEKHNIK CIREBON dalam melakukan persediaan bahan bangunan, baik dalam melakukan pencatatan ataupun menyajikan laporan – laporan.

5.2. Saran

1. Pada pengelolaan persediaan bahan bangunan masih dilakukan secara manual, maka untuk itu diperlukan adanya perubahan ke sistem informasi yang benar-benar akan membantu dan memudahkan pihak PT. DUTA MEGA TEKHNIK

CIREBON supaya dapat

meningkatkan kinerja.

11 sistem informasi ini dapat dikembangkan ke dalam aplikasi berbasis internet, agar bisa diakses dari manapun berada.

DAFTAR PUSTAKA

Jogiyanto. 2005. Analisis dan Desain

Sistem Informasi, Yogyakarta :

Andi Offset.

[2]. Yakub. 2012. Pengantar Sistem

Informasi. Edisi 1. Yogyakarta:

CV. Graha Ilmu.

[3]. Rangkuti, Freddy. 2000.

Manajemen Persediaan. Jakarta:

PT. Raja Grafindo Persada.

[4]. Petroutsos, Evangelos. 2002.

Menguasai Pemrograman

Database dengan Visual Basic 6.

buku 1 dan buku 2. Jakarta : PT. Elex Media Komputindo

[5]. Indrajit, Eko, Richardus. 2003.

Manajemen Persediaan. Jakarta:

PT. Gramedia Widiarsana Inonesia.

[6]. Kristanto, Andri. 2004. Konsep

Dasar Rekayasa Perangkat

Lunak. Yogyakarta: Gava Media.

[7]. John Burch dan Gary Grudnitski. 2009. Konsep dan Perancangan

Database. Jakarta: PT

Prenhallindo.

[8]. Adi Nugroho, ST., MMSI. 2012.

Analisis dan Perancangan

Sistem Informasi dengan

Metode Berorientasi Objek.

Bandung: Informatika.

9]. James A. O’Brien. 2008.

Pengantar Sistem Informasi

Perspektif Bisnis dan

Manajerial. Edisi Keduabelas.

Jakarta: Salemba Empat.

[10]. Fathansyah, Ir. 2009. Basis Data. Cetakan Keenam. Bandung: Informatika.