1

ANALISIS KOMPARATIF KINERJA KEUANGAN

BANK SUMSEL BABEL UNIT USAHA SYARIAH

DENGAN BANK DKI SYARIAH

Skripsi Oleh:

BELLA DITA

01101401034

MANAJEMEN

Diajukan Sebagai Salah Satu Syarat Untuk Meraih

Gelar Sarjana Ekonomi

KEMENTRIAN PENDIDIKAN DAN KEBUDAYAAN

UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI

2013

2

LEMBAR PERSETUJUAN UJIAN KOMPREHENSIF

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK SUMSEL BABEL UNIT USAHA SYARIAH DENGAN BANK DKI SYARIAH

Disusun oleh :

Nama : Bella Dita NIM : 01101401034 Fakultas : Ekonomi Jurusan : Manajemen

Bidang Kajian/Konsentrasi : Manajemen Keuangan

Disetujui untuk digunakan dalam ujian komprehensif.

Tanggal Persetujuan Dosen Pembimbing

Ketua, Tanggal :

15 Maret 2014

Dr. Mohammad Adam, S.E., M.E. NIP. 196706241994021002

Anggota, Tanggal :

17 Maret 2014

Drs. H.M.A Rasyid Hs Umrie, M.B.A NIP. 195411021976021001

3

LEMBAR PERSETUJUAN SKRIPSI

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK SUMSEL BABEL UNIT USAHA SYARIAH DENGAN BANK DKI SYARIAH

Disusun oleh :

Nama : Bella Dita NIM : 01101401034 Fakultas : Ekonomi Jurusan : Manajemen

Bidang Kajian/Konsentrasi : Manajemen Keuangan

Telah diuji dalam ujian komprehensif pada tanggal 4 April 2014 dan telah memenuhi syarat untuk diterima.

Panitia Ujian Komprehensif Palembang, 4 April 2014

No. Nama Tanda Tangan

1

Ketua :

Dr. Mohammad Adam, S.E., M.E.

NIP : 196706241994021002

2

Anggota :

Drs. H.M.A. Rasyid Hs. Umrie, M.B.A. NIP :195411021976021001

3

Anggota :

H. Taufik, S.E., M.B.A. NIP : 196709031999031001

Mengetahui, Ketua Jurusan Manajemen

Dr. H. Zakaria Wahab, M.B.A. NIP : 195707141984031005

4

SURAT PERNYATAAN INTEGRITAS KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama Mahasiswa : Bella Dita NIM : 01101401034 Jurusan : Manajemen

Bidang Kajian : Manajemen Keuangan Fakultas : Ekonomi

menyatakan dengan sesungguhnya bahwa Skripsi yang berjudul :

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK SUMSEL BABEL UNIT USAHA SYARIAH DENGAN BANK DKI SYARIAH

Pembimbing :

Ketua : Dr. Mohammad Adam, S.E., M.E. Anggota : Drs. H.M.A. Rasyid Hs. Umrie, M.B.A. Tanggal Ujian : 4 April 2014

adalah benar hasil karya Saya sendiri. Dalam skripsi ini tidak ada kutipan hasil karya orang lain yang tidak disebutkan sumbernya.

Demikianlah pernyataan ini Saya buat dengan sebenarnya, dan apabila pernyataan ini tidak benar di kemudian hari, Saya bersedia dicabut predikat kelulusan dan gelar kesarjanaan.

Palembang, 4 April 2014 Pembuat Pernyataan,

Bella Dita

5

KATA PENGANTAR

Puji Syukur kepada Allah SWT atas rahmat dan karunia-Nya sehingga saya dapat menyelesaikan penelitian skripsi yang berjudul Analisis Komparatif Kinerja Keuangan Bank Sumsel Babel Unit Usaha Syariah dengan Bank DKI Syariah. Skripsi ini adalah untuk memenuhi salah satu syarat kelulusan dalam meraih derajat sarjana Ekonomi program Strata Satu (S-1) Fakultas Ekonomi Universitas Sriwijaya

Skripsi ini membahas mengenai perbandingan kinerja keuangan Bank Sumsel Babel Unit Usaha Syariah dengan Bank DKI Syariah selama periode 2008-2012. Selama penelitian dan penyusunan skripsi ini, penulis tidak luput dari berbagai kendala. Kendala tersebut dapat diatasi berkat bantuan, bimbingan dan dukungan dari berbagai pihak. Penulis ingin menyampaikan rasa terima kasih kepada:

1. Dr. Mohammad Adam, S.E., M.E. dan Drs. H.M.A Rasyid HS. Umrie,

M.B.A selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga,

pikiran untuk membimbing serta memberikan saran dalam menyelesaikan

skripsi ini.

2. Dr. H. Zakaria Wahab, M.B.A. selaku Ketua Jurusan Manajemen dan Drs.

Yuliansyah M. Diah, M.M. selaku Pengelola Jurusan Manajemen Universitas

Sriwijaya Kampus Palembang.

3. Hj. Rina Tjandrakirana DP, S.E., M.M., Ak. dan Drs. M. Komri Yusuf, M.Si.

selaku Ketua dan Sekretaris Program Fakultas Ekonomi Universitas Sriwijaya

Kampus Palembang.

4. Drs. H. Umar Hamdan AJ, M.B.A selaku Dosen Penguji seminar proposal

yang telah memberikan sumbangan waktu dan saran dalam penyusunan

6

5. Orang tua, Drs. H. Bambang Marianto dan Ir. Hj. Anna Komarlina dan kakak

(Ari Pratama) yang selalu memberikan semangat, doa dan dukungan moril

dan materil.

6. Teman-teman Angkatan 2010, Manajemen A, khususnya sahabat tersayang

Eka Yeny Sutanto dan Wanda Oktarina.

7. Trias Prasetyo yang selalu memberikan semangat dan doa atas terselesainya

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis mengharapkan saran dan kritik yang membangun demi penulisan yang lebih baik di masa mendatang. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan.

Palembang, 4 April 2014

Penulis,

7

ABSTRAK

ANALISIS KOMPARATIF KINERJA KEUANGAN BANK SUMSEL BABEL UNIT USAHA SYARIAH DENGAN BANK DKI SYARIAH

Oleh: Bella Dita

Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan Bank Sumsel Babel Unit Usaha Syariah dengan Bank DKI Syariah Periode 2008-2012.Jenis penelitian ini menggunakan penelitian deskriptif dengan menggunakan data sekunder yang diperoleh dari masing-masing web perusahaan, yaitu situs

www.banksumselbabel.com dan http://bankdkisyariah.co.id/. Rasio keuangan terdiri dari rasio profitabilitas yang diwakili oleh rasio Return On Assets (ROA) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO), rasio likuiditas diwakili Cash Ratio dan Financing to Deposit Ratio (FDR) serta rasio solvabilitas yang diwakili oleh Capital Adequacy Ratio (CAR).Hasil penelitian yang menggunakan analisis rasio keuangan menunjukkan bahwa ROA Bank DKI Syariah lebih baik daripada Bank Sumsel Babel Unit Usaha Syariah, rasio BOPO menunjukkan bahwa kinerja Bank Sumsel Babel Unit Usaha Syariah lebih baik dari Bank DKI Syariah, Cash Ratio menunjukkan bahwa kinerja Bank Sumsel Babel Unit Usaha Syariah lebih baik dari Bank DKI Syariah. FDR persentase kedua bank tidak ada yang memenuhi standar Bank Indonesia, dan CAR Bank DKI Syariah lebih baik dari segi permodalan dibandingkan dengan Bank Sumsel Babel Unit Usaha Syariah.

Kata kunci: Return On Assets (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Cash Ratio, Financing to Deposit Ratio (FDR), Capital Adequacy Ratio (CAR)

Telah kami setujui untuk ditempatkan pada lembar abstrak.

Inderalaya, 4 April 2014

Ketua, Anggota,

Dr. Mohamad Adam S.E. M.E. Drs. H.M.A. Rasyid Hs. Umrie M.B.A.. NIP :196706241994021002 NIP. 195411021976021001

Pengelola Akademik Jurusan Manajemen,

8

NIP :195607011985031003 ABSTRACT

FINANCIAL PERFORMANCE COMPARATIVE ANALYSIS BETWEENISLAMIC BUSINESS UNIT OF SUMSEL BABELBANK TODKI ISLAMIC BANK

By:

Bella Dita; Dr. Mohammad Adam, S.E., M.E.;

Drs. H.M.A Rasyid HS. Umrie, M.B.A

This researchhas purpose to find out the differences in the performance of Islamic Business Unit of Sumsel Babel Bankwith DKI Islamic Bank term2008-2012. This research uses adescriptive study usings econdary data obtained from their each companies’ website namely www.banksumselbabel.com and http://bankdkisyariah.co.id/site. Analysis ofthe data in this research is a financialratio analysis. Financial ratio consists of profitability ratio which isrepresented by the ratio of Return on Assets(ROA) andOperating Cost to Operating Income, the ratio of liquidity which is representedby Cash Ratio and Financing to Deposit Ratio (FDR) and the solvency ratio which is represented by the Capital Adequacy Ratio (CAR ).The results of this research shows that ROA of DKI Islamic Bank is better than Islamic Business Unit of Sumsel Babel Bank, but Operating cost to Operating Incomeshows that the financial performance of Islamic Business Unit of Sumsel Babel Bank is better than DKI Islamic Bank. Cash Ratio indicates that the performance of Islamic Business Unit of Sumsel Babel Bankis better than DKI Islamic Bank.FDR percentage of both banks doesn’t meet Bank of Indonesia standard and CAR of DKI Islamic Bank is better than the Islamic Business Unit of Sumsel Babel Bank.

Keywords: Return on Assets (ROA), Operating Cost to Operating Income, Cash Ratio, Financing to Deposit Ratio (FDR), Capital Adequacy Ratio(CAR)

9

DAFTAR RIWAYAT HIDUP

Nama Mahasiswa : Bella Dita

Jenis Kelamin : Perempuan

Tempat /Tanggal Lahir : Palembang, 8 Februari 1993

Agama : Islam

Status : Belum Menikah

Alamat : Perum. Kencana Damai Blok AA. No. 8 Kenten

Alamat E-mail : [email protected]

Pendidikan Formal:

Sekolah Dasar : SD Kartika II-2 Palembang

SLTP : SMP Negeri 9 Palembang

10

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN UJIAN KOMPREHENSIF ... ii

HALAMAN PERSETUJUAN SKRIPSI ... iii

HALAMAN PERNYATAAN INTEGRITAS KARYA ILMIAH ...iv

KATA PENGANTAR ... v

ABSTRAK ... vii

ABSTRACT ...viii

DAFTAR RIWAYAT HIDUP ... ix

DAFTAR ISI ...x

DAFTAR TABEL ...xv

DAFTAR GAMBAR ...xviii

DAFTAR LAMPIRAN ...xix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

11

1.4 Manfaat Penelitian ... 7

1.5 Sistematika Skripsi ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Pengertian Bank ... 10

2.1.2 Jenis-Jenis Bank di Indonesia ... 10

2.1.3 Azas dan Prinsip Perbankan ... 11

2.1.4 Kinerja Keuangan ... 12

2.1.5 Pengertian Bank Syariah ... 13

2.1.6 Prinsip-Prinsip Perbankan Syariah ... 13

2.1.7 Laporan Keuangan ... 15

2.1.8 Sifat Laporan Keuangan ... 17

2.1.9 Rasio Keuangan Bank ... 17

2.1.10 Standar Penilaian Kinerja Keuangan Bank Umum Berdasarkan Prinsip Syariah ... 20

2.2 Penelitian terdahulu ... 23

2.3 Kerangka Pemikiran ... 26

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ...27

12

3.2 Rancangan Penelitian ...27

3.3 Metode Pengumpulan Data...27

3.4 Definisi Operasional Variabel Penelitian ... 28

3.5 Teknik Analisis ... 30

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Gambaran Umum Bank Sumsel Babel Unit Usaha Syariah ...34

4.1.1 Sejarah Perusahaan Bank Sumsel Babel Unit Usaha Syariah .34 4.1.2 Visi dan Misi Bank Sumsel Babel Unit Usaha Syariah ...36

4.2 Gambaran Umum Bank DKI Syariah ...37

4.2.1 Sejarah Perusahaan Bank DKI Syariah ...37

4.2.2 Visi dan Misi Bank DKI Syariah ...38

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian ...39

5.1.1 Analisis Rasio Keuangan Bank Sumsel Babel Unit Usaha Syariah ...39

5.1.1.1 Return On Assets (ROA) ...39

5.1.1.2 Biaya Operasional Terhadap Pendapatan Operasional (BOPO) ...40

5.1.1.3 Cash Ratio ...42

5.1.1.4 Financing to Deposit Ratio (FDR) ...44

13

5.1.2 Analisis Rasio Keuangan Bank DKI Syariah ...47

5.1.2.1 Return On Assets (ROA) ...47

5.1.2.2 Biaya Operasional Terhadap Pendapatan Operasional (BOPO) ...48

5.1.2.3 Cash Ratio ...49

5.1.2.4 Financing to Deposit Ratio (FDR) ...51

5.1.2.5 Capital Adequacy Ratio (CAR) ...53

5.2 Pembahasan ...54

5.2.1 Analisis Komparatif Kinerja Keuangan ...54

5.2.1.1 Return On Assets (ROA) ...54

5.2.1..2 Biaya Operasional Terhadap Pendapatan Operasional (BOPO) ...55

5.2.1.3 Cash Ratio ...57

5.2.1.4 Financing to Deposit Ratio (FDR) ...58

5.2.1.5 Capital Adequacy Ratio (CAR) ...59

5.2.2 Perbandingan BOPO, ROA, Cash Ratio, FDR dan CAR pada Bank dengan Standar yang telah ditetapkan oleh Bank Indonesia (BI) ...60

5.2.2.1 Perbandingan BOPO, ROA, Cash Ratio, FDR dan CAR pada Bank Sumsel Babel Unit Usaha Syariah dengan standar yang telah ditetapkan BI ...61 5.2.2.2 Perbandingan BOPO, ROA, Cash Ratio, FDR

14

yang telah ditetapkan BI ...64

5.2.3 Implikasi Teoritis dan Implikasi Praktis ...66

5.2.3.1 Implikasi Teoritis ...66

5.2.3.2 Implikasi Praktis ...67

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 68

6.2 Saran ... 69

Daftar Pustaka ... 71

15

BAB I

PENDAHULUAN

1.1. Latar Belakang

Terbitnya UU No.10/1998 tentang Perbankan, yang merupakan penyempurnaan

dari UU No.7/1992, memicu perkembangan perbankan syariah. UU yang

memberi peluang diterapkannya Dual Banking System dalam perbankan

nasional dengan cepat telah mendorong dibukanya divisi syariah di sejumlah

bank konvensional atau disebut juga dengan Unit Usaha Syariah.

Unit Usaha Syariah mulai mengalami perkembangan karena menjadi salah

satu pilihan masyarakat. Masyarakat mulai tertarik dan percaya untuk

menggunakan jasa-jasa perbankan konvensional Unit Usaha Syariah.

Kepercayaan masyarakat terhadap sektor-sektor perbankan tersebut memicu

bank-bank untuk selalu meningkatkan produknya dengan memperbaiki fasilitas-fasilitas

yang ada. Perbankan juga dituntut untuk terus memperbaiki kinerja keuangannya.

Kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usaha

dan juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan

keputusan dan perencanaan di masa yang akan datang, sedangkan bagi pihak luar

perusahaan, kinerja dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan ekonomi terhadap perusahaan yang bersangkutan.

Dalam menjalankan usahanya, bank syariah menggunakan pola bagi hasil

yang merupakan landasan utama dalam segala operasi, baik dalam produk

16

dalamnya (Ascarya, dikutip dalam Lubis,2008). Menurut Majelis Ulama

Indonesia, bunga bank termasuk dalam riba. Sebagaimana firman Allah SWT

yang menyatakan bahwa riba itu haram dalam Q.S Ali Imran ayat 130:

“Hai orang-orang yang beriman, janganlah kamu memakan ribadengan berlipat

gandadan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.”

Sistem bagi hasil perbankan syariah berdasarkan prinsip syariat Islam yang

diterapkan dalam bank relatif dapat mempertahankan kinerjanya. Dimana kinerja

bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam

operasionalnya, baik yang menyangkut aspek keuangan, penghimpun dan

penyalur dana, teknologi maupun sumber daya manusia.

Analisis kinerja keuangan bank dimulai dengan me-review data laporan

keuangan, menghitung atau mengukur, menginterpretasikan dan memberi

solusi. Perhitungan yang dilakukan untuk menganalisis kinerja keuangan bank

dapat dilakukan dengan menggunakan berbagai teknik analisis, diantaranya

adalah dengan menggunakan teknik analisis rasio. (Audrey Ayu Parathon:2013)

Analisis laporan keuangan adalah analisis laporan keuangan yang terdiri

dari penelaahan atau mempelajari daripada hubungan dan tendensi atau

kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta

17

laporan keuangan diperlukan rasio-rasio keuangan seperti Rasio Profitabilitas

yang beberapa diantaranya terdiri dari Return on Asset (ROA) dan Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Rasio Likuiditas yang

beberapa diantaranya terdiri dari Cash ratio dan Financing to Deposit Ratio

(FDR) serta Rasio Solvabilitas yaitu Capital Adequacy Ratio (CAR) atau yang

diistilahkan dengan Kewajiban Penyediaan Modal Minimum (KPMM).

Saat ini, diantara berbagai bank yang ada di kota Palembang pada

khususnya dan Provinsi Sumatera Selatan pada umumnya, Bank Sumsel Babel

Unit Usaha Syariah merupakan salah satu bank yang menjadi pilihan

masyarakat.Mempunyai visi menjadi bank sehat yang tumbuh secara

berkesinambungan dengan mengutamakan kepuasan nasabah, sehingga harus

memperhatikan kinerja keuangannya untuk selalu mendapat kepercayaan dari

masyarakat.

Keberadaan bank unit usaha syariah lainnya, seperti Bank DKI Syariah juga

mendapat respon positif dari masyarakat.Bank DKI Syariah bertekad untuk dapat

memberikan pelayanan kepada nasabah sebaik-baiknya berdasarkan prinsip

syariah, sehingga Bank DKI Syariah dijadikan mitra bagi pengguna jasa

perbankan yang mayoritas berbisnis berdasarkan prinsip syariah.

Penelitimelengkapi penelitian ini dengan menampilkan perkembangan

keadaan keuangan pada PT. Bank Sumsel Babel Unit Usaha Syariah periode

2008-2012 dan sebagai data pembanding, penulis juga menampilkan

18

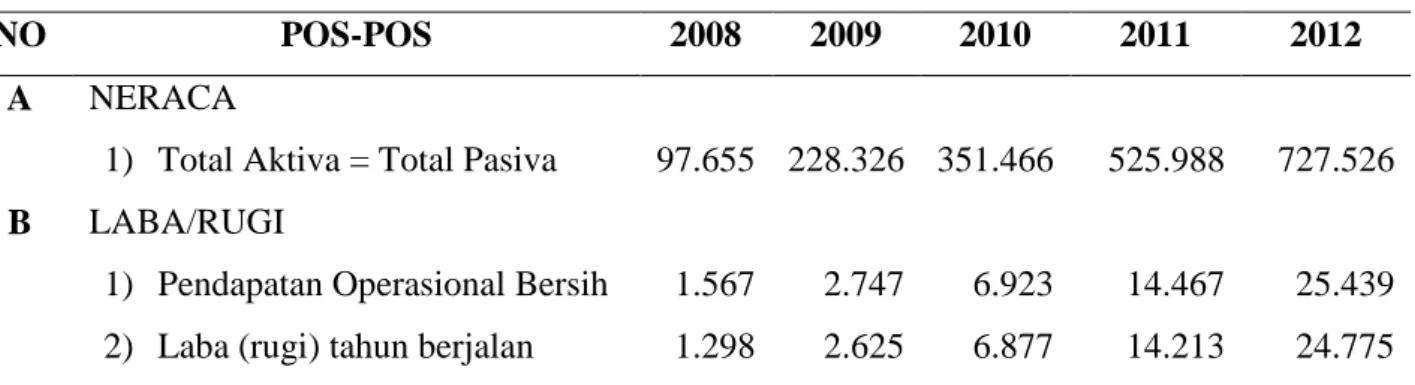

Tabel 1.1. Perkembangan Keadaan Keuangan pada Bank Sumsel Babel Unit Usaha Syariah Periode 2008-2012 (dalam Jutaan Rupiah)

NO POS-POS 2008 2009 2010 2011 2012 A NERACA

1) Total Aktiva = Total Pasiva 97.655 228.326 351.466 525.988 727.526 B LABA/RUGI

1) Pendapatan Operasional Bersih 1.567 2.747 6.923 14.467 25.439 2) Laba (rugi) tahun berjalan 1.298 2.625 6.877 14.213 24.775 Sumber: www.banksumselbabel.com (data diolah oleh peneliti)

Tabel 1.2. Perkembangan Keadaan Keuangan pada Bank DKI Syariah Periode 2008-2012 (dalam Jutaan Rupiah)

NO POS-POS 2008 2009 2010 2011 2012 A NERACA

1) Total Aktiva = Total Pasiva 619.152 702.983 638.307 1.110.300 1.515.700 B LABA/RUGI

1) Pendapatan Operasional Bersih

(1.126) 34.078 14.429 38.742 6.758

2) Laba (rugi) tahun berjalan 1.342 33.529 15.461 39.521 6.932 Sumber: http://bankdkisyariah.co.id/(data diolah oleh peneliti)

Pada Tabel 1.1. selama jangka waktu 2008 hingga 2012 dapat dilihat bahwa

Bank Sumsel Babel Unit Usaha Syariah memperoleh total aktiva tertinggi pada

tahun 2012 sebesar Rp.727.526.000.000meningkat 0,38% dari tahun sebelumnya

dan terendah pada tahun 2008 sebesar Rp.97.655.000.000. Laba tertinggi yang

diperoleh Bank Sumsel Babel Unit Usaha Syariah pada tahun 2012 sebesar

19

tahun 2008 sebesar Rp. 1.298.000.000. Pendapatan Operasional Bersih tertinggi

yang diperoleh Bank Sumsel Babel Unit Usaha Syariah juga pada tahun 2012

sebesar Rp 25.439.000.000 meningkat 0,75% dari tahun sebelumnya dan terendah

pada tahun 2008 sebesar Rp 1.567.000.000.

Pada Tabel 1.2. selama jangka waktu 2008 hingga 2012 Bank DKI Unit

Usaha Syariahmemperoleh total aktiva tertinggi pada tahun 2012 sebesar Rp.

1.515.700.000.000 meningkat 0,36% dari tahun sebelumnya dan terendah tahun

2008 sebesar Rp 619.152.000.000. Laba (rugi) tahun berjalan tertinggi yang

diperoleh Bank Sumsel Babel Unit Usaha Syariah pada tahun 2011 sebesar Rp.

39.521.000.000 meningkat 1,55% dari tahun sebelumnya dan terendah pada tahun

2008 sebesar Rp. 1.342.000.000. Pendapatan Operasional Bersih tertinggi yang

diperoleh Bank Sumsel Babel Unit Usaha Syariah juga pada tahun 2011 sebesar

Rp. 38.742.000.000 meningkat 1,68% dari tahun sebelumnya dan terendah pada

tahun 2008 sebesar –Rp 1.126.000.000.

Apabila dilihat dari data diatas, total aktiva, laba serta pendapatan

operasional bersih pada Bank Sumsel Babel Unit Usaha Syariah dan Bank DKI

Syariah mengalami peningkatan, namun hal ini belum bisa dikatakan bank

berkinerja baik. Jika terjadi penurunan kinerja maka dapat memicu berkurangnya

kepercayaan nasabah terhadap bank.

Berdasarkan latar belakang dan perkembangan data perusahaan perbankan

tahun 2008-2012 yang dipilih sebagai objek penelitian, penulis tertarik untuk

mengetahui lebih lanjut mengenai perbandingan keadaan keuangan Bank Sumsel

20

berdasarkan rasio keuangan, maka peneliti mengambil judul “ANALISIS

KOMPARATIF KINERJA KEUANGAN BANK SUMSEL BABEL UNIT

USAHA SYARIAH DENGAN BANK DKI SYARIAH”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah

dalampenelitian ini adalah sebagai berikut:

1. Bagaimana perkembangan kinerja keuangan Bank Sumsel Babel Unit Usaha

Syariah dibandingkan dengan Bank DKI Syariah, apabila dihitung

berdasarkan rasio ROA, BOPO, Cash Ratio, FDR, dan CAR?

2. Apakah kinerja keuangan pada Bank Sumsel Babel Unit Usaha Syariah dan

Bank DKI Syariah baik menurut ketentuan Bank Indonesia (BI)?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai adalah sebagai berikut:

1. Mengetahui dan menganalisis perkembangan kinerja keuangan Bank

Sumsel Babel Unit Usaha Syariah dibandingkan dengan Bank DKI Syariah,

apabila dihitung berdasarkan rasio ROA, BOPO, Cash Ratio, FDR, dan

CAR.

2. Mengetahui kinerja keuangan pada Bank Sumsel Babel Unit Usaha Syariah

21

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini adalah:

1. Manfaat Secara Teoritis

a. Bagi Penulis

Dapat menambah pengetahuan dan wawasan ilmu penulis terutama

dalam bidang keuangan serta untuk dapat menerapkan teori-teori yang

telah dipelajari ke dalam praktek sesungguhnya, khususnya pada

perusahaan yang diteliti.

b. Bagi Akademis

Hasil penelitian ini diharapkan dapat bermanfaat bagi semua pihak

yang akan melanjutkan penelitian ini lebih jauh sesuai dengan pokok

bahasan ini. Sebagai referensi bagi pihak lain yang mengadakan penelitian

yang sama atau sebagai bahan informasi atau masukan untuk penelitian

lebih lanjut.

2. Manfaat Secara Praktis

a. Bagi Pihak Perusahaan

Sebagai masukan dalam meningkatkan kinerja keuangan

masing-masing perbankan, memperbaiki apabila ada kekurangan maupun

kelemahan dalam kinerja keuangan perbankan tersebut.

b. Bagi Investor

Berdasarkan hasil penelitian, diharapkan calon investor dapat

22

1.5. Sistematika Skripsi

Penelitian ini dilaporkan secara terperinci dalam enam bab dengan urutan sebagai

berikut :

BAB I: PENDAHULUAN

Bab pendahuluan berisi tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan

skripsi. Bab ini adalah gambaran awal dari apa yang akan dilakukan penulis.

BAB II: TINJAUAN PUSTAKA

Bab tinjauan pustaka membahas mengenai teori-teori yang melandasi

penelitian ini. Selain itu, bab ini juga menjelaskan hasil penelitian terdahulu

yang berkaitan dengan penelitian yang akan dilakukan. Dengan landasan

teori dan penelitian terdahulu, maka dapat dibuat kerangka pemikiran dan

juga menjadi dasar dalam pembentukan penelitian.

BAB III: METODOLOGI PENELITIAN

Bab metode penelitian menjelaskan variabel penelitian dan definisi

operasional dari masing-masing variabel yang digunakan dalam penelitian. Selain

itu, bab ini juga menjelaskan rancangan penelitian, ruang lingkup penelitian, serta

metode pengumpulan data yang digunakan dalam penelitian. Selanjutnya,

menerangkan teknik analisis yang digunakan untuk menganalisis hasil

penelitian.

BAB IV: GAMBARAN UMUM PERUSAHAAN

Bab gambaran umum perusahaan membahas sejarah dan visi misi dari

23

BAB V: HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan tentang hasil penelitian dan analisis data serta

pembahasannya.

BAB VI: PENUTUP

Bab penutup berisi kesimpulan penelitian yang didapat dari

pembahasan Bab V. Dengan diperolehnya kesimpulan dalam penelitian ini, maka

85

DAFTAR PUSTAKA

Anwar, Ahmad Khairul, 2009. Kinerja Bank Muamalat Indonesia dan Bank Mandiri (Analisis Komparatif berdasarkan Aspek Likuiditas dan Profitabilitas Rasio Keuangan). Universitas Islam Negeri “Syarif Hidayatullah” Jakarta. Diambil pada tanggal 20 Desember 2013 dari: http://repository.uinjkt.ac.id/dspace/bitstream/123456789/19469/1/AHMA D%20KHAIRUL%20ANWAR-FSH.pdf

Bank Indonesia. 1998. UU No. 10 tahun 1998. Tentang Perubahan Terhadap UU No.7 Tahun 1992. Jakarta.

Bank Indonesia. 2007. SE. No.9/24/DPBS. Tentang Sistem Penilaian Bank Umum Berdasarkan Prinsip Syariah. Jakarta.

Darmawi, Herman. 2011. Manajemen Perbankan. Jakarta: PT. Bumi Aksara.

Fakultas Ekonomi Universitas Sriwijaya.April 2012. Pedoman Penulisan Skripsi Fakultas Ekonomi UNSRI.

Fitriasih, Etika. 2012. Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan Konvensional. Universitas Riau. Diambil pada tanggal 13 September 2013 dari:

repository.unri.ac.id/bitstream/123456789/1762/1/JURNAL.pd

Jumingan. 2006, Analisis Laporan Keuangan. Jakarta: Penerbit Bumi Aksara

Kasmir. 2010. Manajemen Perbankan. Jakarta:Rajawali Pers

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada

Laporan Keuangan Tahunan. Bank Sumsel Babel Unit Usaha Syariah. Diambil pada tanggal 2 Oktober 2013 dari: www.banksumselbabel.com

Laporan Keuangan Tahunan. Bank DKI Syariah. Diambil pada tanggal 20 Desember 2013 dari : http://bankdkisyariah.co.id/

86

Lubis, Abdul Fatah. 2008. Analisa pertumbuhan Bisnis Bank Syariah (Studi pada Bank DKI Syariah). Universitas Islam Negeri “Syarif Hidayatullah”

Jakarta. Diambil pada tanggal 20 Desember 2013

dari:http://repository.uinjkt.ac.id/dspace/bitstream/123456789/7580/1/ABDUL %20FATTAH%20LUBIS-FSH.pdf

Mahmud, Amir. dan H. Rukmana. 2010. Bank Syariah - Teori, Kebijakan dan Studi Empiris di Indonesia. Jakarta: Penerbit Erlangga.

Meliyanti, Nuresya. 2009. Analisis Kinerja Keuangan Bank: Pendekatan Rasio NPL, LDR, BOPO dan ROA. Diambil pada tanggal 15 Maret 2014 dari:

www.gunadarma.ac.id/library/.../Artikel_20205894.p...

Munawir. 2010. Analisis Laporan Keuangan, Edisi 4. Yogyakarta: Liberty.

Ningtyas, Candra Puspita. Darminto dan Achmad Husaini. 2012. Perbandingan Kinerja Bank Konvensional dan Bank Syariah Berdasarkan Analisis Rasio Keuangan (Studi Kasus PT. Bank Mandiri dan PT. Bank Syariah Mandiri periode 2009-2012). Universitas Brawijaya Malang. Diambil pada tanggal 26 November 2013 dari:administrasibisnis.studentjournal.ub.ac.id/index.../274

Paramita, Ayu. Yonathan Pongtuluran dan Nilam Karompot. 2012. Analisis Tingkat Kesehatan Keuangan pada PT. Pembangunan Daerah Kalimantan Timur. Universitas Mulawarman. Diambil pada tanggal 13 September 2013

dari:journal.feunmul.in/ojs/index.php/publikasi_ilmiah/article/.../60/55 Parathon, Audri Ayuwardani. Dzulkirom dan Devi Farah. 2012. Analisis Rasio

Keuangan Perbankan Sebagai Alat Ukur Kinerja Keuangan Bank (Studi Kasus PT. Bank Pembangunan Daerah Jawa Timur, Tbk Surabaya periode 2009-2012). Universitas Brawijaya. Diambil pada tanggal 26 November 2012 pada: administrasibisnis.studentjournal.ub.ac.id/index.../133

87

Purnamasari, Gerhana. 2011. Analisis Kinerja Keuangan pada BPD Sumatera Utara Unit Usaha Syariah Periode 2005-2009. Universitas Sriwijaya. Palembang (tidak dipublikasi)

Siamat,Dahlan. 2010. Manajemen Lembaga Keuangan: Kebijakan Moneter dan Perbankan. Jakarta:Lembaga Penerbit.

Sugiyono. 2008.Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung: Alfabeta

Sutrisno.2009. Manajemen Keuangan: Teori,Konsep dan Aplikasi. Jakarta: Ekonisia

Sutriyani. 2007. Analisa Komparasi Kinerja Keuangan Antara Perbankan Konvensional dan Perbankan Syari’ah, Skripsi Sarjana, Jurusan Ekonomi Islam STAIN Surakarta-SEM. Institute,Yogyakarta