BAB II

LANDASAN TEORI

II.1 Pengendalian Internal

II.1.1 Pengertian Pengendalian Internal

Menurut Sanyoto Gondodiyoto, model COSO (Committe of Sponsoring Organizations of the Treadway Commission) adalah salah satu model pengendalian internal yang banyak digunakan oleh para auditor sebagai dasar untuk mengevaluasi dan mengembangkan internal control. COSO mendefinisikan pengendalian internal sebagai berikut :

“Internal Control: a process, effected by an entity’s board of directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in following categories:

• Effectiveness and efficiency of operations

• Realibility of financial reporting

• Compliance with applicable laws and regulations” (2000 : 3)

Menurut William C. Boynton dan Raymond N. Johnson

“the COSO report defines internal control as follows: Internal control is a process, effected by an entity’s board of directors, management and other personnel, designed to provide reasonable assurance regarding the achievementt of objectives in the following categories :

• Reliability of financial reporting

• Compliance with applicable laws and regulations

Menurut Marshall B Romney dan Paul John Steinbart dalam bukunya ”Accounting Information System” yang di alih bahasakan oleh Dewi Fitriasari dan Deny Arnos, pengendalian internal adalah :

”Rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah di tetapkan.” (2006:229)

Menurut Dasaratha V. Rama/ Frederick L. Jones dalam bukunya “Accounting Information System” yang di alih bahasakan oleh M. Slamet Wibowo, pengendalian internal (internal control) adalah

“Suatu proses, yang dipengaruhi oleh dewan direksi entitas, manajemen dan personel lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran kategori sebagai berikut: efektivitas dan efisiensi operasi; keandalan pelaporan keuangan; dan ketaatan terhadap hukum dan peraturan yang berlaku.” (2008:132)

II.1.2 Tujuan Pengendalian Internal

Menurut Bodnar dan William dalam bukunya “Accounting Information System, 9 edition” yang di alih bahasakan oleh Saputra dan Setiawati, tujuan pengendalian pada siklus pendapatan adalah :

1. Pelanggan harus diotorisasi sesuai dengan kriteria yang ditetapkan manajemen

2. Harga dan termin barang dan jasa yang dijual harus diotorisasi sesuai dengan kriteria yang ditetapkan manajemen

3. Semua pengiriman barang dan jasa harus diikuti dengan penagihan ke pelanggan

4. Tagihan dan pelanggan harus akurat dan dengan cepat diklasifikasi, diringkas dan dilaporkan. (2006 : 129)

Menurut James A. Hall dalam bukunya ”Accounting Information System, 4 edition” yang di alih bahasakan oleh Dewi Fitriasari dan Deny Arnos, diterapkannya pengendalian internal untuk mencapai empat tujuan utama, yaitu :

1. Untuk menjaga aktiva perusahaan

2. Untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi akuntansi

3. Untuk mempromosikan efisiensi operasi perusahaan.

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah di tetapkan oleh manajemen. (2007:181)

II.1.3 Komponen Pengendalian Internal

Menurut William C. Boynton dan Raymond N. Johnson the COSO report (and AU 319.07) identifies five interrelated components of internal control :

1. Control environment sets the tone of an organization, influencing the control consciousness of its people. It is the foundation for all other components of internal control, providing discipline and structure.

a). Integrity and ethical values b). Commitment to competence

c). Board of directors and audit commitee

d). Management’s philosophy and operating style e). Organizational structure

f). Assignment of authority and responsibility g). Human Resource policies and practices

2. Risk assessment is the entity’s identification and analysis of relevant risk to achievement of its objectives, forming a basis for determining how the risks should be managed.

3. Control activities are the policies and procedures that help ensure that management directives are carried out.

4. Information and communication are the identification, capture and exchange of information in a form and time frame that enable people to carry out their responsibilities.

5. Monitoring is a process that assesses the quality of internal control performance over time. (2006:392)

Menurut Marshall B. Romney dan Paul John Steinbart dalam bukunya “Accounting Information Systems, 9 edition” yang di alih bahasakan oleh Deny Arnos Kwary, M.Hum dan Dewi Fitriasari, M.Si, terdapat lima komponen model pengendalian internal COSO yang saling berhubungan, yaitu :

1. Lingkungan Pengendalian

Inti dari bisnis apa pun adalah orang-orangnya- ciri perorangan, termasuk integritas, nilai-nilai etika, dan kompetensi-serta lingkungan tempat beroperasi. Mereka adalah mesin yang mengemudikan organisasi dan dasar tempat segala hal terletak.

2. Aktivitas Pengendalian

Kebijakan dan prosedur pengandalian harus dibuat dan dilaksanakan untuk membantu memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi resiko pencapaian tujuan organisasi, secara efektif dijalankan.

3. Penilaian Risiko

Organisasi harus sadar akan dan berurusan dengan risiko yang dihadapinya. Organisasi harus menempatkan tujuan, yang terintegrasi dengan penjualan, produksi, pemasaran, keuangan, dan kegiatan lainnya, agar organisasi beroperasi secara harmonis. Organisasi juga harus membuat mekanisme untuk mengidentifikasi, menganalisis dan mengelola risiko yang terkait.

4. Informasi dan Komunikasi

Di sekitar aktivitas pengendalian terdapat sistem informasi dan komunikasi. Mereka memungkinkan orang-orang dalam organisasi untuk mendapat dan bertukar informasi yang dibutuhkan untuk melaksanakan, mengelola dan mengendalikan operasinya.

5. Pengawasan

Seluruh proses harus diawasi dan perubahan dilakukan sesuai dengan kebutuhan. Melalui cara ini, sistem dapat berinteraksi secara dinamis, berubah sesuai tuntutan keadaan. (2006 : 231)

II.1.4 Batasan Pengendalian Internal

Menurut William C. Boynton dan Raymond N. Johnson, Limitations of an entity’s system of internal control :

1. Mistakes in judgment.

Occasionally, management and other personnel may exercise poor judgment in making business decisions or in performing routine duties because of inadequate information, time constraints or other procedures.

2. Breakdowns.

Brekadowns in established control may occur when pesonnel mis understand instructions or make errors owing to carelesesness, distractions or fatigue. Temporary or permanent changes in personnel or in systems or procedures may also contribute to breakdowns.

3. Collusion.

Individuals acting together, such as an employee who performs an important control acting with another employee, customer, or supplier, may be able to perpetrate and conceal fraud so as toprevent

its detection by internal control (e.g., collusion among three employees from personnel, manufacturing, and payroll departements to initiate payments to fictitious employees, or kickback schemes between an employee in the purchasing department and a supplier or between an employee in the sales department and a customer)

4. Management override.

Management can overrule prescribed policies or procedures for illegitimate purposes such as personal gain or enhanced presentation of an entity’s financial condition or compliance status. Override practices include making deliberate misrepresentations to auditors and others such as by issuing false documents to support the recording of fictitious sales transactions.

5. Cost versus benefits.

The cost of an entity’s internal control should not exceed the benefits that are expected to ensure. Because precise measurement of both cost and benefit usually is not possible, management must make both quantitative and qualitative estimates and judgments in evaluating the cost-benefit relationship. (2006 : 393-394)

II.1.5 Pihak Yang Berkepentingan

Menurut Sanyoto Gondodiyoto, terdapat pihak-pihak yang berkepentingan dalam sistem pengendalian internal, yaitu :

1. Manajemen perusahaan

Pihak manajemen organisasi/ perusahaan berkepentingan terhadap sistem pengendalian internal, karena struktur pengendalian internal suatu perusahaan pada dasarnya adalah tanggungjawab manajemen puncak (top management, dalam sistem Amerika Serikat yang menganut one board system disebut Board of Directors, sering disebut the Board saja. Pada two board system yang dianut di Indonesia, terdiri dari dewan direksi dan dewan komisaris perusahaan).

2. Dewan komisaris dan auditor intern.

Dimana tugas umum dewan komisaris melakukan pengawasan atas jalannya usaha perusahaan dan memberikan nasihat kepada direktur. Dewan komisaris dapat juga diamanatkan dalam anggaran dasar untuk melaksanakan tugas-tugas tertentu direktur, apabila direktur berhalangan atau dalam keadaan tertentu. Sedangkan auditor internal bertugas untuk membantu manajemen perusahaan tempat dimana ia bekerja.

3. Para karyawan perusahaan itu sendiri, karena sistem pengendalian internal berfungsi sebagai,

a. Merupakan aturan umum yang harus dijalankan perusahaan b. Merupakan pedoman kerja (apa yang boleh dan tidak boleh

dilakukan)

5. Auditor eksternal independen

Yang memiliki manfaat untuk pengendalian internal, yaitu :

a. Untuk mempermudah dalam melakukan studi terhadap sistem informasi dari klien yang diaudit

b. Untuk penetapan rIsiko yang dihadapi sebagai auditor

c. Sebagai indikator untuk menentukan pendapatnya terhadap keandalan sistem yang diaudit. (2007 : 129-130)

II.2 Siklus Pendapatan

Menurut Imam Ghazali, pendapatan dapat dianggap sebagai produk perusahaan, artinya sesuatu yang dihasilkan oleh potensi jasa (cost) yang dimiliki oleh perusahaan. Pendapatan dapat diukur dengan jumlah rupiah aktiva baru yang diterima dari pihak lain. Aktiva baru tersebut merupakan aktiva penukar yang diterima perusahaan atas barang/ jasa yang di hasilkan dan dijual oleh perusahaan kepada pihak lain. (2007 : 294)

II.2.1 Fungsi, Dokumen Dan Catatan Dalam Siklus Pendapatan II.2.1.1 Penjualan Kredit

Menurut Narko, pada umumnya sistem penjualan kredit terdiri dari : 1. Prosedur-prosedur, sebagai berikut :

a. Prosedur pesanan penjualan

Informasi yang pada umumnya dibutuhkan meliputi : 1). Pesanan-pesanan yang belum dapat dipenuhi

2). Kesanggupan untuk mengirim barang di waktu tertentu Bagian pesanan/ order penjualan umumnya bertugas :

1). Mengedit/ melengkapi pesanan pelanggan. Pesanan pelanggan mungkin diterima dalam bentuk pesan per telepon, surat pesanan pelanggan, atau berawal dari kunjungan langsung pelanggan ke perusahaan. Dengan cara apapun pesanan diterima, maka informasi mengenai pesanan pelanggan harus dipindahkan ke formulir tertentu yang disebut “Surat Pesanan Penjualan”.

2). Menentukan tanggal pengiriman, rute pengiriman, alat transportasi yang digunakan, dari gudang mana barang harus dikirim, dan lain-lain. Pada umumnya konsumen menginginkan barang yang dapat sampai padanya secepat-cepatnya, dan dengan biaya serendah-rendahnya (apabila ongkos angkut menjadi tanggungan pembeli). Oleh karenanya fungsi pesanan/ order penjualan akan menentukan pengiriman barang dari gudang terdekat dengan pelanggan, serta rute yang tersingkat pula.

Bagian pembuatan faktur bertugas membuat dan mengirimkan faktur kepada pembeli.

b. Prosedur persetujuan kredit

Informasi dibutuhkan manajemen meliputi : 1). Jumlah penjualan kredit yang diberikan

2). Jumlah permintaan kredit yang tidak dapat dipenuhi 3). Jumlah kredit yang menunggak

Tugas pemberi otorisasi kredit pada umumnya adalah :

Untuk pemberian kredit kepada pelanggan lama biasanya diadakan penelaahan status kredit dengan melihat kartu pembantu piutang

langganan yang hendak membeli secara kredit. Dengan mempelajari kartu piutang tersebut dapat diketahui kredibilitas pelanggan yang bersangkutan.

c. Prosedur pengiriman barang

Informasi yang pada umumnya ingin diketahui manajemen : 1). Rute pengiriman

2). Pada suatu saat barang yang dikirim sudah sampai di mana. Pada perusahaan yang masih kecil, kadang fungsi ini dirangkap oleh bagian gudang. Pada perusahaan besar sebaiknya ditangani bagian tersendiri. Tugas bagian pengiriman adalah mengupayakan pengiriman secepat mungkin dan dengan biaya serendah mungkin.

d. Prosedur pembuatan faktur

Informasi yang pada umumnya ingin diketahui manajemen : Pengiriman barang yang belum dibuat fakturnya, pada perusahaan yang masih kecil, fungsi ini dirangkap oleh bagian pesanan penjualan. Hal ini juga berlaku pada perusahaan besar yang mengoperasikan prosedur penagihan lengkap. Pada perusahaan besar fungsi ini ditangani petugasnya sendiri.

Tugas bagian ini adalah membuat faktur dan mengirimkan secepatnya kepada pembeli.

e. Prosedur akuntansi penjualan kredit

Termasuk dalam prosedur ini adalah bagaimana transaksi penjualan kredit di catat. Hal ini akan diuraikan lebih lanjut dalam catatan akuntansi, dan bukti transaksi yang digunakan. (2007 :80-84) 2. Catatan akuntansi

Catatan akuntansi yang digunakan dalam sistem penjualan kredit berhubungan dengan metode akuntansi persediaan, yaitu metode perpetual atau metode periodik. Pada umumnya periode perpetual dipilih bila jenis pesediaan relatif sedikit dan nilai barang relatif tinggi. Sementara itu, bila jenis barang yang diperdagangkan banyak dan nilai satuannya relatif kecil, maka biasanya digunakan metode periodik. (2007 : 84)

3. Bukti transfer/ formulir yang digunakan a. Pesanan penjualan.

Dokumen ini dibuat dalam beberapa rangkap, yang dapat berfungsi pula sebagai lembar otorisasi penjualan kredit.

b. Perintah pengiriman barang.

Informasi pada dokumen ini hampir sama dengan informasi pada surat pesanan penjualan kecuali harga satuan dan jumlah harga. Meskipun demikian dalam praktik kadang ada juga perintah pengiriman barang yang berisi pula data mengenai harga satuan.

c. Faktur (penjualan)

Informasi pada dokumen ini sama dengan informasi pada surat pesanan penjualan. Oleh karena itu terdapat kombinasi faktur dan pesanan penjualan. (2007 : 86)

4. Bagian-bagian dan fungsi yang terdapat dalam penjualan kredit a. Penjualan

Menerima dan mengedit pesanan pelanggan b. Ka. bag keuangan

Menyetujui/ menolak penjualan kredit pada tiap pelanggan dianggap perusahaan masih relatif kecil, sehingga persetujuan penjualan kredit masih dirangkap oleh kabag keuangan.

c. Gudang dan pengiriman

Menyimpan barang dan mengirim barang (asumsi perusahaan relatif kecil, sehingga bagian gudang dan pengiriman barang masih di rangkap) d. Penagihan

Membuat dan mengirim faktur kepada pelanggan e. Akuntan (jurnal dan buku besar)

Mencatat transaksi pada jurnal penjualan dan memposting ke rekening buku besar.

f. Akuntan (kartu piutang dan kartu persediaan)

Mencatat transaksi ke rekening pembantu piutang masing-masing pelanggan dan ke kartu persediaan untuk setiap jenis barang. (2007 : 90)

Flowchart penjualan kredit dapat dilihat pada Gambar 2.1 sampai dengan Gambar 2.4 berikut :

Flowchart Penjualan Kredit

Gambar 2.1 Gambar 2.2 Bagian Order Penjualan Bagian Gudang

Mulai Menerima order dari pelanggan khusus Membuat SPT SOP 1 2 N Kroscek dg cttn piutang dr pelanggan 2 4 SOP 3 Menyiapkan barang 4 SOP 3 2 N Bersama dg penyerahan barang Kartu gudang

Gambar 2.3 Gambar 2.4

Bagian Pengiriman Bagian Piutang

Ke Pelanggan 2 1 2 SOP 1 3 SOP 4 Membandingkan 4 2 SOP 1 4 Bersama dengan penyerahan barang 4 SOP 1 Kartu piutang 5 6

II.2.1.2 Penjualan Tunai

Menurut Narko, informasi yang pada umumnya dibutuhkan dalam penjualan tunai ini adalah berupa jumlah penerimaan kas dari penjualan tunai setiap hari dan jumlah kas yang disetorkan ke bank setiap hari. Namun apabila dalam perusahaan menggunakan metode perpetual maka informasi yang dibutuhkan ditambah dengan jumlah penjualan tiap jenis barang setiap periode tertentu.

Bukti transaksi yang digunakan meliputi : 1. Faktur penjualan tunai

Setiap kali terjadi penjualan selalu dibuatkan faktur (atau nota) penjualan tunai.

2. Bukti kas masuk

Bukti ini perlu dibuat sebagai dasar unuk mencatat transaksi penjualan tunai ke buku jurnal penerimaan kas. Setiap bukti kas masuk dilampiri beberapa lembar faktur/ nota penjualan tunai.

3. Pita kas register

Mesin kas register selalu dilengkapi dengan pita penjumlahan. Selain pita yang biasanya diserahkan kepada pembeli setelah pembeli membayar, di dalam mesin masih terdapat pita lain yang utuh yang mencetak penerimaan-penerimaan kas suatu hari.

4. Bukti setor bank.

Apabila uang disetorkan ke bank, maka dari bank akan diperoleh bukti setor bank. Bukti setor bank biasanya disediakan oleh bank dimana perusahaan akan menyimpan uangnya. (2007 : 74-78).

Flowchart penjualan tunai dapat dilihat pada Gambar 2.5 sampai dengan Gambar 2.9 berikut :

Flowchart Penjualan Tunai

Gambar 2.5 Gambar 2.6 Bagian Order Penjualan Bagian Kasa

MULAI menerima order dari pembeli mengisi FPT FPT 6 2 1 Diserahkan kpd pembeli untuk pembayaran dibagian kasa Bersamaan dgn penyerahan barang ke bagian pembungkusan 1 FPT Bukti setor

Pita register kas

Menyetorkan uang ke bank

Membubuhkan cap lunas pada

FPT Menerima uang dan mengoperasikan register kas FPT 6 2 Tiap hari Diserahkan kepada pembeli untk pengambilan brg

Gambar 2.7

Bagian Penyerahan Barang

2

FPT 2 Pita register kas

Membungkus barang Membubhkan cap sudah diambil pd lbr 2 Menyerahkan barang pada pembeli 3 FPT 1 Membandingkan FPT lbr 1 dan 2

Pita register kas 1 FPT 2 4 Bersamaan dengan penyerahan barang Kepada

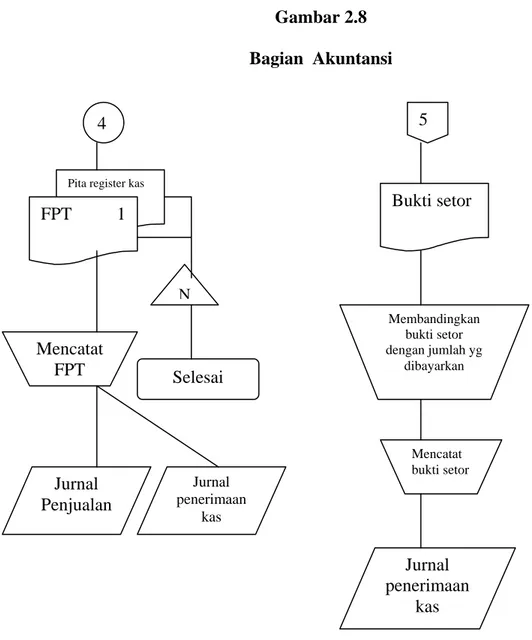

Gambar 2.8 Bagian Akuntansi

4

Pita register kas

FPT 1 N Selesai Mencatat FPT Jurnal Penjualan Jurnal penerimaan kas 5 Bukti setor Membandingkan bukti setor dengan jumlah yg dibayarkan Mencatat bukti setor Jurnal penerimaan kas

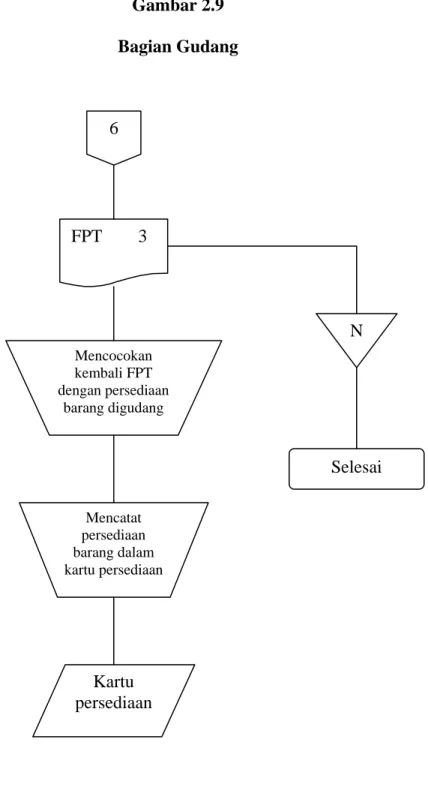

Gambar 2.9 Bagian Gudang 6 FPT 3 Mencocokan kembali FPT dengan persediaan barang digudang Mencatat persediaan barang dalam kartu persediaan Kartu persediaan N Selesai

II.2.2 Kebutuhan Informasi Siklus Pendapatan 1. Data Operasional

Data operasional dibutuhkan untuk mengawasi kinerja dan untuk melakukan tugas-tugas rutin berikut ini :

a. Merespon pertanyaan pelanggan mengenai saldo akun dan status pesanan.

b. Memutuskan apakah kredit pelanggan tertentu dapat ditambah atau tidak.

c. Menentukan ketersediaan persediaan. d. Memilih metode untuk mengirim barang. 2. Informasi Sekarang dan Masa Lalu

Informasi yang lampau dan yang saat ini diperlukan agar manajemen dapat membuat keputusan strategis berikut ini :

a. Menentukan harga produk dan jasa.

b. Menetapkan kebijakan mengenai retur penjualan dan garansi. c. Memutuskan jangka waktu kredit yang ditawarkan.

d. Menentukan kebutuhan pinjaman jangka pendek. e. Merencanakan kampanye pemasaran yang baru. 3. Penilaian Kinerja

a. Waktu respon terhadap pertanyaan pelanggan.

b. Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan. c. Persentase penjualan yang membutuhkan pemesanan ulang. d. Tingkat dan tren kepuasan pelanggan.

e. Analisis pangsa pasar dan tren penjualan. f. Kinerja staf penjualan.

g. Pengeluaran piutang ragu-ragu dan kebijakan kredit.

II.3 Pengertian Efektivitas, Efisiensi dan Ekonomis

Menurut Amin Tunggal W., definisi dari efektivitas, efisiensi dan ekonomis adalah sebagai berikut :

Efektivitas berhubungan dengan penentuan apakah tujuan perusahaan yang ditetapkan telah tercapai, baik ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja maupun target batas waktu.

Efisiensi berhubungan dengan penentuan apakah tujuan tersebut dapat dicapai dengan penggunaan sumber data yang optimal dan meminimalisir kerugian yang mungkin terjadi.

Ekonomis berhubungan dengan penentuan implikasi jangka panjang suatu operasi, berhubungan dengan cara penggunaan barang atau jasa secara hati-hati dan bijak (prudent) agar diperoleh hasil yang terbaik. (2008 : 26)