III-1 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

BAB III

GAMBARAN PENGELOLAAN KEUANGAN

DAERAH SERTA KERANGKA PENDANAAN

3.1. Kinerja Keuangan Masa Lalu

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah.

Analisis pengelolaan keuangan daerah pada dasarnya dimaksudkan untuk menghasilkan gambaran tentang kapasitas atau kemampuan keuangan daerah dalam mendanai penyelenggaraan pembangunan daerah. Mengingat bahwa pengelolaan keuangan daerah diwujudkan dalam suatu APBD maka analisis pengelolaan keuangan daerah dilakukan terhadap APBD dan laporan keuangan daerah pada umumnya.

Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) pada dasarnya bertujuan untuk menyelaraskan kebijakan ekonomi makro dan sumber daya yang tersedia, mengalokasikan sumber daya secara tepat sesuai kebijakan pemerintah dan mempersiapkan kondisi bagi pelaksanaan pengelolaan anggaran secara baik. Aspek penting dalam penyusunan anggaran adalah penyelarasan antara kebijakan (policy), perencanaan (planning) dengan penganggaran (budgeting) antara pemerintah dengan pemerintah daerah.

Selanjutnya, analisis dilakukan terhadap penerimaan daerah yaitu pendapatan dari penerimaan pembiayaan daerah. Kapasitas keuangan daerah pada dasarnya ditempatkan sejauh mana daerah mampu mengoptimalkan penerimaan dari pendapatan daerah. Berbagai objek penerimaan daerah dianalisis untuk memahami perilaku atau karakteristik penerimaan selama ini.

Selanjutnya, dibuatlah analisis untuk mengidentifikasi proyeksi pendapatan daerah. Analisis ini dilakukan untuk memperoleh gambaran kapasitas pendapatan daerah dengan proyeksi 5 (lima) tahun kedepan, untuk penghitungan kerangka pendanaan pembangunan daerah.

Gambaran kinerja pengelolaan keuangan dalam penyelenggaraan pemerintahan daerah Kabupaten Kutai Kartanegara, diuraikan sebagai berikut:

III-2 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Struktur APBD Kabupaten Kutai Kartanegara terdiri atas: (1) Penerimaan Daerah yang di dalamnya terdapat Pendapatan Daerah dan Penerimaan Pembiayaan Daerah; (2) Pengeluaran Daerah yang di dalamnya terdapat Belanja Daerah dan Pengeluaran Pembiayaan Daerah. Secara umum komponen APBD terdiri dari:

Komponen Pendapatan:

1) Pendapatan Asli Daerah yang berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah Yang Sah;

2) Dana Perimbangan yang berasal dari Bagi Hasil Pajak/Bagi Hasil Bukan Pajak, Dana Alokasi Umum, dan Dana Alokasi Khusus; serta

3) Lain-lain Pendapatan Daerah Yang Sah yang berasal dari Pendapatan Hibah, Dana Darurat, Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaian dan Otonomi Khusus, dan Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Komponen Belanja:

1) Belanja Tidak Langsung yang didalamnya terdiri atas Belanja Pegawai, Belanja Bunga, Belanja Subsidi, Belanja Hibah, Belanja Bantuan Sosial, Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa Lainnya, dan Belanja Tidak Terduga; dan

2) Belanja Langsung yang didalamnya terdiri atas Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal.

Komponen Pembiayaan:

1) Penerimaan Pembiayaan Daerah yang didalamnya terdiri atas Sisa Lebih Perhitungan Anggaran Tahun Anggaran Lalu, Penerimaan Kembali Pemberian Pinjaman, dan Penerimaan Piutang Daerah; 2) Pengeluaran Pembiayaan Daerah yang didalamnya terdiri atas

Pembentukan Dana Cadangan, Penyertaan Modal (Investasi) Pemerintah Daerah, dan Pembayaran Pokok Utang; serta

3) Sisa Lebih Pembiayaan Anggaran Tahun Berjalan.

Kinerja pelaksanaan APBD tahun sebelumnya dapat dilihat dari aspek tingkat realisasi APBD, perkembangan pendapatan dan belanja tidak langsung, proporsi sumber pendapatan, pencapaian kinerja pendapatan, dan gambaran realisasi belanja daerah, permasalahan yang muncul serta potensi tantangan kedepan. Secara umum gambaran tersebut adalah sebagai berikut:

III-3 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Gambaran tentang Pendapatan Daerah yang disajikan secara series menginformasikan mengenai rata-rata pertumbuhan realisasi Pendapatan Daerah Kabupaten Kutai Kartanegara Tahun Anggaran 2010-2012 sebagaimana tertuang pada Tabel 3.1 sebagai berikut:

Tabel 3.1

Rata-Rata Pertumbuhan Realisasi Pendapatan Daerah Tahun Anggaran 2010-2012

(dalam juta rupiah)

Uraian 2010 2011 2012

Pertumbuh an Realisasi

(Rp) Realisasi(Rp) Realisasi(Rp) (%) PENDAPATAN 4.426.772,2 5.569.537,0 6.120.306,0 17,85 Pendapatan Asli

Daerah 94.420,1 167.149,6 273.077,1 70,20

Pendapatan Pajak

Daerah 9.793,3 13.971,8 36.821,7 103,10 Hasil Retribusi Daerah 8.888,9 11.802,0 8.948,3 4,30 Hasil Pengelolaan

Kekayaan Daerah yang

Dipisahkan 12.450,8 26.717,9 21.416,9 47,37 Lain-lain Pendapatan

Asli Daerah yang Sah 63.287,2 114.657,9 205.890,2 80,37 Dana Perimbangan 4.072.832,4 4.779.904,7 5.172.121,8 12,78 Bagi Hasil Pajak/Bagi

Hasil Bukan Pajak 4.068.283,2 4.740.839,7 5.097.976,9 12,03 Dana Alokasi Umum 1.365,8 59.091,5 4.226,51 Dana Alokasi Khusus 4.549,2 37.699,2 15.053,4 334,31 Lain-lain Pendapatan

Daerah yang Sah 259.519,7 622.482,7 675.107,1 74,16 Dana Bagi Hasil Pajak

dari Provinsi dan Pemerintah Daerah Lainnya

120.867,7 313.590,3 353.261,3 86,05

Dana Penyesuaian dan

Otonomi Khusus 12.556,0 180.490,2 136.737,7 656,62 Bantuan Keuangan dari

Provinsi atau Pemerintah Daerah Lainnya

123.851,8 123.851,8 185.108,1 24,73

Pendapatan Lainnya 2.244,2 4.550,4 - 102,76 Sumber: Diolah dari Laporan Realisasi APBD Kabupaten Kutai Kartanegara TA 2010– 2012 Memperhatikan Tabel 3.1, diperoleh gambaran bahwa realisasi pendapatan daerah cenderung meningkat dari Rp.4,43 Triliun (2010) hingga mencapai Rp6,12 Triliun (2012) dengan rata-rata tingkat pertumbuhan pendapatan 17,85%.

masing-III-4 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

masing kompenen pembentuk PAD berbeda-beda. Rata-rata tingkat pertumbuhan tertinggi berasal Pajak daerah 103,10%, dari Lain-Lain PAD yang Sah 80,37%, dari Hasil pengelolaan kekayaan daerah yang dipisahkan 47,37% dan terendah adalah dari Retribusi Daerah (4,30)%. Permasalahan yang dihadapi dalam pengelolaan pendapatan daerah adalah belum diketahui secara pasti besar potensi PAD sehingga target yang ditetapkan tidak didasarkan atas asesmen potensi yang dimiliki. Setelah berlakunya close list system dalam ketentuan jenis pajak dan retribusi sesuai UU 28/2009, perlu dilakukan penyesuaian perangkat regulasi, kelembagaan pendapatan daerah serta personil agar tidak berimplikasi pada penurunan pendapatan daerah. Adapun lain-lain pendapatan daerah yang sah tidak diketahui secara pasti potensi penerimaannya karena bersifat penerimaan insidentil.

b. Belanja Daerah

Gambaran tentang realisasi Belanja Daerah yang disajikan secara series menginformasikan mengenai rata-rata perkembangan/kenaikan realisasi Belanja Daerah Kabupaten Kutai Kartanegara, sebagaimana tertuang pada Tabel 3.2 sebagai berikut:

Tabel 3.2

Realisasi Belanja Daerah Tahun Anggaran 2010-2012

(dalam juta rupiah)

Uraian

2010 2011 2012 Pertumbuhan

REALISASI

(Rp) REALISASI(Rp) REALISASI(Rp) (%)

BELANJA 3.809.536,10 3.923.614,40 4.939.635,20 14,44 Belanja Tidak

langsung 1.521.198,90 1.520.102,40 1.853.596,20 10,93 Belanja Pegawai 789.666,00 976.640,80 1.143.837,70 20,40 Belanja Subsidi 90.022,70 101.799,90 7.738,20 (39,66) Belanja Hibah 248.381,90 83.817,20 278.762,80 83,16 Belanja Bantuan

Sosial 90.582,00 81.872,40 110.459,60 12,65 Belanja Bantuan

Keuangan kepada Provinsi/Kab./Kota dan Pemerintahan Desa

300.488,50 270.004,60 279.825,60 (3,25)

Belanja Bantuan

Keuangan Parpol 2.057,70 5.967,50 856,7 52,18

Belanja Tidak Terduga - - 32.115,70

III-5 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Belanja Barang dan

Jasa 742.596,20 884.640,30 968.072,80 14,28 Belanja Modal 1.272.139,50 1.257.633,10 1.815.448,10 21,61 Sumber: Diolah dari Laporan Realisasi APBD Kabupaten Kutai Kartanegara TA 2010 - 2012 Memperhatikan Tabel 3.2, diperoleh gambaran bahwa realisasi Belanja Tidak Langsung mengalami kenaikan dari Rp1,52 Triliun (2010) hingga Rp 1,85 Triliun (2012), dengan rata-rata kenaikan realisasi Belanja Tidak Langsung sebesar 10,93%.

Sedangkan dari data realisasi Belanja Langsung diperoleh gambaran bahwa realisasi Belanja Langsung juga mengalami kenaikan yang cukup signifikan dari tahun ke tahun yaitu Rp2,29 Triliun (2010) hingga Rp3,09 Triliun (2012), dengan rata-rata kenaikan realisasi Belanja Langsung sebesar 16,72%.

c. Pembiayaan Daerah

Gambaran tentang realisasi pembiayaan daerah yang disajikan secara series menginformasikan mengenai rata-rata perkembangan/kenaikan realisasi Penerimaan dan Pengeluaran Daerah Kabupaten Kutai Kartanegara sebagaimana tertuang pada Tabel 3.3 sebagai berikut:

Tabel 3.3

Realisasi Pembiayaan Daerah Tahun Anggaran 2010-2012

(dalam juta rupiah)

NO URAIAN

2010 2011 2012

RATA RATA KENAIK

AN

(Rp) (Rp) (Rp) %

6 . 1 PENERIMAAN PEMBIAYAAN DAERAH

535.841,

59 885.396,56 2.442.490,23 120,5

6 . 1 . 1

Sisa Lebih

Perhitungan Anggaran Tahun Anggaran Sebelumnya

535.341,5

9 882.912,78 2.441.490,23 120,7

6 . 1 . 4 Penerimaan Pinjaman Daerah 500,00 2.483,78 1.000,00 168,5

6 . 2 PENGELUARAN PEMBIAYAAN DAERAH

215.582,

53 147.199,74 172.753,11 -7,2

6 . 2 . 2 Penyertaan Modal (Investasi)

III-6 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

PEMBIAYAAN NETTO 320.259,06 738.196,82 2.269.737,12 169,0

SISA LEBIH/KURANG

PEMBIAYAAN TAHUN

BERKENAAN

879.837,

06 2.441.490,23 3.447.898,78 109,4 Sumber: Diolah dari Laporan Realisasi APBD Kabupaten Kutai KartanegaraTA 2010– 2012 3.1.2. Neraca Daerah

Analisis neraca daerah bertujuan untuk mengetahui kemampuan keuangan pemerintah daerah melalui perhitungan rasio likuiditas, solvabilitas dan rasio aktivitas serta kemampuan aset daerah untuk penyediaan dana pembangunan daerah. Selanjutnya mengenai gambaran neraca Kabupaten Kutai Kartanegara dalam kurun waktu tahun 2009-2012 disajikan pada tabel berikut.

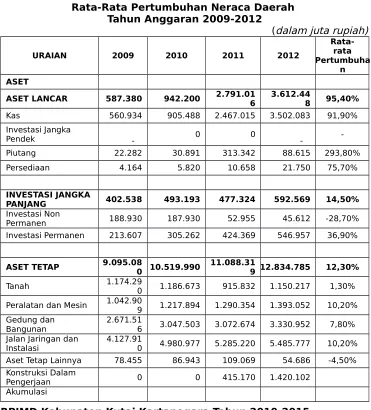

Tabel 3.4

Rata-Rata Pertumbuhan Neraca Daerah Tahun Anggaran 2009-2012

(dalam juta rupiah)

URAIAN 2009 2010 2011 2012

Rata-rata Pertumbuha

n ASET

ASET LANCAR 587.380 942.200 2.791.01

6 3.612.448 95,40% Kas 560.934 905.488 2.467.015 3.502.083 91,90% Investasi Jangka

Pendek - 0 0

- -Piutang 22.282 30.891 313.342 88.615 293,80%

Persediaan 4.164 5.820 10.658 21.750 75,70%

INVESTASI JANGKA

PANJANG 402.538 493.193 477.324 592.569 14,50%

Investasi Non

Permanen 188.930 187.930 52.955 45.612 -28,70% Investasi Permanen 213.607 305.262 424.369 546.957 36,90%

ASET TETAP 9.095.080 10.519.990 11.088.319 12.834.785 12,30%

Tanah 1.174.290 1.186.673 915.832 1.150.217 1,30% Peralatan dan Mesin 1.042.909 1.217.894 1.290.354 1.393.052 10,20% Gedung dan

Bangunan 2.671.516 3.047.503 3.072.674 3.330.952 7,80% Jalan Jaringan dan

Instalasi 4.127.910 4.980.977 5.285.220 5.485.777 10,20% Aset Tetap Lainnya 78.455 86.943 109.069 54.686 -4,50% Konstruksi Dalam

Pengerjaan 0 0 415.170 1.420.102

III-7 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

URAIAN 2009 2010 2011 2012

Rata-rata Pertumbuha

n Penyusutan

DANA CADANGAN - - - -

Dana Cadangan - - - -

ASET LAINNYA 86.798 116.889 968.902 1.444.557 270,90% Tagihan Piutang

Penjualan Angsuran 15.384 15.384 15.305 15.268 -0,30% Kemitraan Dengan

Pihak Ketiga 0 801.945 801.945

Aset Tak Berwujud 1.040

Aset Lain-lain 71.414 101.505 151.653 626.304 134,80%

JUMLAH ASET 10.171.795 12.072.272 15.325.562 18.484.359 22,10%

KEWAJIBAN

KEWAJIBAN

JANGKA PENDEK 167.768 72.005 61.789 198.850 50,20%

Utang Perhitungan

Fihak Ketiga (PFK) 25.369 25.352 25.303 53.960 37,70% Utang Jangka Pendek

Lainnya 142.399 46.654 36.486 144.890 69,40%

KEWAJIBAN

JANGKA PANJANG 59.286 80.861 123.117 141.144 34,40% Utang Dalam Negeri 59.286 80.861 123.117 141.144 34,40%

JUMLAH

KEWAJIBAN 227.054 152.866 184.906 339.994 24,10%

EKUITAS DANA

EKUITAS DANA

LANCAR 419.612 870.194 2.729.227 3.413.598 115,40% Sisa Lebih

Pembiayaan

Anggaran (SILPA) 535.342 879.837 2.441.490 3.447.899 94,40% Cadangan Untuk

Piutang 22.282 30.891 313.342 88.615 293,80% Cadangan Untuk

Persediaan 4.164 5.820 10.658 21.750 75,70%

Dana yang Harus Disediakan Untuk Pembayaran Utang Jangka Pendek

III-8 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

URAIAN 2009 2010 2011 2012

Rata-rata Pertumbuha

n Pendapatan yang

Ditangguhkan 223 299 222 225 3,20%

EKUITAS DANA

INVESTASI 9.525.129 11.049.211 12.411.429 14.730.767 15,70% Diinvestasikan Dalam

Investasi Jangka

Panjang 402.538 493.193 477.324 592.569 14,50% Diinvestasikan Dalam

Aset Tetap 9.095.080 10.519.990 11.088.319 12.834.785 12,30% Diinvestasikan Dalam

Aset Lainnya (Tidak Termasuk Dana Cadangan)

86.798 116.889 968.902 1.444.557 270,90%

Dana yang Harus Disediakan Untuk Pembayaran Utang Jangka Panjang

-59.286 -80.861 -123.117 -141.144 34,40%

EKUITAS DANA CADANGAN

Diinvestasikan Dalam

Dana Cadangan - - - -

-JUMLAH EKUITAS

DANA 9.944.741 11.919.405 15.140.656 18.144.365 22,20% JUMLAH

KEWAJIBAN DAN EKUITAS DANA

10.171.

795 12.072.272 15.325.562 18.484.359 22,10%

Hasil analisa perhitungan rasio likuiditas, rasio solvabilitas, dan rasio aktivitas Pemerintah Daerah Kabupaten Kutai Kartanegara untuk Tahun 2010-2012 berdasarkan formulasi tersebut, sebagai berikut:

Tabel 3.5

Analisis Rasio Keuangan

Kabupaten Kutai KartanegaraTahun Anggaran 2009-2012

No Uraian 2009 2010 2011 2012

A Rasio Likuiditas

1. Rasio lancar (current ratio) 3,50 13,09 45,17 18,17 2. Rasio quick (quick ratio) 3,48 13,00 45,00 18,06 B Rasio Solvabilitas

III-9 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Berdasarkan data neraca Kabupaten Kutai Kartanegara sebagaimana tersaji pada Tabel 3.4 dan hasil perhitungan rasio keuangan sebagaimana ditunjukkan pada Tabel 3.5 menunjukkan bahwa kemampuan keuangan Pemerintah Kabupaten Kutai Kartanegara dalam kondisi sehat sebagaimana ditunjukkan oleh rasio likuiditas, solvabilitas dan rasio aktivitas yang positif.

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan dalam memenuhi kewajiban jangka pendek. Rasio likuditas yang digunakan dalam analisis yaitu:

1. Rasio Lancar

Rasio lancar menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Berdasarkan tabel di atas, Rasio lancar pada Tahun 2012 adalah sebesar 18,17. Hal ini berarti kemampuan membayar hutang Pemerintah Kabupaten Kutai Kartanegara sebesar 18 kali lebih.

2. Rasio Quicks

Rasio Quick menunjukkan kemampuan Pemerintah Daerah dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid. Berdasarkan tabel diatas, Rasio Quick pada Tahun 2012 adalah sebesar 18,06. Hal ini berarti kemampuan Pemerintah Kabupaten Kutai Kartanegara dalam membayar kewajiban jangka pendeknya sangat baik.

Sedangkan Rasio Solvabilitas adalah rasio untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban jangka panjang. Rasio Solvabilitas terdiri atas:

1. Rasio Total Hutang Terhadap Total Aset

Rasio Total Hutang Terhadap Total Aset menunjukkan seberapa besar pengaruh hutang terhadap aktiva, dimana semakin besar nilainya diartikan semakin besar pula pengaruh hutang terhadap pembiayaan dan menandakan semakin besar resiko yang dihadapi oleh Pemerintah Kabupaten Kutai Kartanegara. Besar Rasio Total Hutang Terhadap Total Aset pada Tahun 2012 sebesar 0,018. Hal ini berarti pengaruh hutang terhadap aktiva sangat kecil.

2. Rasio Hutang Terhadap Modal

III-10 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Kabupaten Kutai Kartanegara, dan semakin mandiri serta tidak tergantung pada hutang.

3.2. Kebijakan Pengelolaan Keuangan Masa Lalu

Keuangan daerah merupakan komponen yang sangat penting dalam perencanaan pembangunan, sehingga analisis mengenai kondisi dan proyeksi keuangan daerah perlu dilakukan untuk mengetahui kemampuan daerah dalam mendanai rencana pembangunan dan kesadaran untuk secara efektif memberikan perhatian kepada isu dan permasalahanstrategis secara tepat. Dengan melakukan analisis keuangan daerah yang tepat akan menghasilkan kebijakan yang efektif dalam pengelolaan keuangan daerah.

Pengelolaan Keuangan Daerah merupakan rangkaian siklus Anggaran Pendapatan dan Belanja Daerah (APBD), yang pelaksanaannya dimulai dari perencanaan, pelaksanaan, pengawasan/pemeriksaan sampai kepada pertanggungjawaban atas pelaksanaan APBD yang ditetapkan berdasarkan ketentuan Peraturan Perundang-undangan. Pengelolaan keuangan daerah mengacu pada Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintahan Daerah kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah kepada Masyarakat dan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, yang mengamanatkan bahwa Laporan Keterangan Pertanggungjawaban Kepala Daerah sekurang-kurangnya menjelaskan arah kebijakan umum daerah; pengelolaan keuangan daerah secara makro termasuk pendapatan dan belanja daerah; penyelenggaraan urusan desentralisasi; penyelenggaraan tugas pembantuan; dan penyelenggaraan tugas umum pemerintahan.

1. Kebijakan Umum Pendapatan Daerah

Berdasarkan Nota Kesepakatan antara Pemerintah Kabupaten Kutai Kartanegara dengan Dewan Perwakilan Rakyat Daerah Kabupaten Kutai Kartanegara yang disepakati setiap tahunnya, maka secara umum kebijakan umum pendapatan daerah Kabupaten Kutai Kartanegara tahun-tahun anggaran sebelumnya sebagai berikut:

III-11 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

b. Seluruh penerimaan daerah dianggarkan dalam APBD secara bruto mempunyai makna bahwajumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

c. Pendapatan daerah merupakan perkiraan yang terukur secara rasional dan dapat dicapai untuksetiap sumber pendapatan. Sebagai komitmen taat azas dalam pengelolaan keuangan daerah, Pemerintah Kabupaten Kutai Kartanegara menetapkan kebijakan terkait pendapatan daerah sebagai berikut:

1) Pendapatan Asli Daerah

a) Dalam upaya merencanakan target pendapatan asli daerah dilakukan secara rasional dengan mempertimbangkan realisasi penerimaan tahun lalu, potensi dan asumsi pertumbuhan ekonomi yang dapat mempengaruhi penerimaan pemerintah daerah serta optimalisasi pencapaiannya.

b) Dalam upaya peningkatan penerimaan pendapatan asli daerah, pemerintah daerah tidakmemberatkan dunia usaha dan masyarakat. Upaya peningkatan pendapatan asli daerah ditempuh melalui penyederhanaan sistem dan prosedur administrasi pemungutan pajakdan retribusi daerah, law enforcement dalam upaya membangun ketaatan wajib pajak danwajib retribusi daerah serta peningkatan pengendalian dan pengawasan atas pemungutan pendapatan asli daerah untuk terciptanya efektifitas dan efisiensi yang dibarengi dengan peningkatan kualitas, kemudahan, ketepatan dan kecepatan pelayanan dengan biaya murah.

c) Dalam rangka pemungutan pajak daerah, dapat diberikan biaya pemungutan paling tinggi sebesar 5% (lima persen) dari realisasi penerimaan pajak daerah yang ditetapkan dalamPeraturan Daerah sebagaimana diamanatkan Pasal 76 Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

III-12 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

modal (telah diinvestasikan). Dalam upaya peningkatan PAD, pemerintah daerah mendayagunakan kekayaan daerah yang belum dipisahkan dan belum dimanfaatkan untuk dikelola atau dikerjasamakan dengan pihak ketiga sehingga menghasilkan pendapatan. Penyertaan modal pada pihak ketiga ditetapkan dengan peraturan daerah.

e) Penerimaan lain dengan nama dan dalam bentuk apapun yang dapat dinilai dengan uang sebagai akibat dari penjualan, tukar menukar, hibah, dan/atau pengadaan barang dan jasa termasuk penerimaan bunga, jasa giro atau penerimaan lain sebagal akibat penyimpanan dana anggaran pada bank serta penerimaan dari hasil penggunaan kekayaaan daerah merupakan pendapatan daerah.

2) Dana Perimbangan

Dana Perimbangan yang diterima Pemerintah Kutai Kartanegara Dana Alokasi Umum (DAU), Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Bukan Pajak, serta diupayakan untuk memperoleh Dana Penyesuaian Bidang Infrastruktur yang termasuk dalam Lain-Lain Pendapatan Daerah Yang Sah. Secara keseluruhan, terus diupayaan peningkatan Dana Perimbangan terutama melalui DAK dan dana bagi hasil.

3) Lain-Lain Pendapatan Daerah Yang Sah

a) Dana darurat yang diterima dari pemerintah dalam rangka

penanggulangan korban/kerusakan akibat bencana

korban/kerusakan akibat bencana.

b) Hibah yang diterima berupa uang harus dianggarkan dalam APBD dan didasarkan atas naskah perjanjian hibah antara pemerintah daerah dan pemberi hibah. Sumbangan yang diterima dari organisasi/lembaga tertentu/perorangan atau pihak ketiga, yang tidak mempunyai konsekuensi pengeluaran maupun pengurangan kewajiban pihak ketiga/pemberi sumbangan diatur dalam peraturan daerah.

c) Lain-lain pendapatan yang ditetapkan pemerintah termasuk dana penyesuaian dianggarkan pada lain-lain pendapatan daerah yang sah.

d) Dana bagi hasil pajak dari provinsi yang diterima pemerintah kabupaten merupakan lain-lain penerimaan yang sah.

2. Kebijakan Umum Belanja Daerah

III-13 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

belanja daerah Kabupaten Kutai Kartanegara Tahun 2010-2012, sebagai berikut:

a. Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan Kabupaten yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan berdasarkan ketentuan perundang-undangan.

b. Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial

c. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi penggunaan anggaran.

d. Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan pemerintahan daerah yang menjadi tanggung jawabnya. Peningkatan alokasi anggaran belanja yang direncanakan oleh setiap Satuan Kerja Perangkat Daerah harus terukur yang diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

e. Penggunaan dana perimbangan diprioritaskan untuk kebutuhan sebagai berikut:

1) Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan lingkungan pemukiman diperkotaan dan diperdesaan, pembangunan irigasi, jaringan jalan dan jembatan; 2) Penerimaan dana bagi hasil sumber daya alam diutamakan pengalokasiannya untuk mendanai pelestarian lingkungan areal pertambangan, perbaikan dan penyediaan fasilitas umum dan fasilitas sosial, fasilitas pelayanan kesehatan dan pendidikan untuk tercapainya standar pelayanan minimal yang ditetapkan peraturan perundang-undangan;

3) Dana alokasi umum diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan pegawai, kesejahteraan pegawai, kegiatan operasi dan pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat; 4) Dana alokasi khusus digunakan berdasarkan pedoman yang

III-14 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

f. Belanja Pegawai

1) Besarnya penyediaan gaji pokok/tunjangan Pegawai Negeri Sipil Daerah mempedomani ketentuan yang ditetapkan dalam Peraturan Pemerintah Nomor 25 Tahun 2010 tentang Perubahan Keduabelas Atas Peraturan Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil, Peraturan Pemerintah Nomor 11 Tahun 2011 tentang Perubahan Ketigabelas Atas Peraturan Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil, dan Pemerintah Nomor 15 Tahun 2012 tentang Perubahan Keempatbelas Atas Peraturan Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil;

2) Penganggaran gaji tunjangan ketiga belas PNS dan tunjangan jabatan struktural/fungsional dan tunjangan lainnya dibayarkan sesuai dengan ketentuan peraturan perundang-undangan;

3) Dalam rangka peningkatan kesejahteraan dan produktivitas Pegawai Negeri Sipil Daerah, khususnya bagi Pegawai Negeri Sipil Daerah yang tidak menerima tunjangan jabatan struktural, tunjangan jabatan fungsional atau yang dipersamakan dengan tunjangan jabatan, diberikan Tunjangan Umum setiap bulan. Besarnya Tunjangan Umum dimaksud berpedoman pada Peraturan Presiden Republik Indonesia Nomor 12 Tahun 2006 tentang Tunjangan Umum Bagi Pegawai Negeri Sipil;

4) Dana penyelenggaraan asuransi kesehatan yang dibebankan pada APBD berpedoman pada Peraturan Pemerintah Nomor 28 Tahun 2003 tentang Subsidi dan Iuran Pemerintah Dalam Penyelenggaraan Asuransi Kesehatan bagi Pegawai Negeri Sipil dan Penerima Pensiun serta Keputusan Bersama Menteri Kesehatan dan Menteri Dalam Negeri Nomor 616.A/MENKES/SKB/VI/2004 Nomor 155 A Tahun 2004 tentang Tarip Pelayanan Kesehatan bagi Peserta PT. Askes (Persero) dan Anggota Keluarganya di Puskesmas dan di Rumah Sakit Daerah;

III-15 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

6) Berdasarkan ketentuan pasal 63 ayat (2) Peraturan Pemerintah Nomor 58 Tahun 2005, kepada Pegawai Negeri Sipil Daerah dapat diberikan tambahan penghasilan berdasarkan pertimbangan yang obyektif dengan memperhatikan kemampuan keuangan daerah dan memperoleh persetujuan DPRD sesuai dengan ketentuan

peraturan perundang-undangan. Pemberian tambahan

penghasilan diberikan dalam rangka peningkatan kesejahteraan pegawai berdasarkan beban kerja atau tempat bertugas atau kondisi kerja atau kelangkaan profesi atau prestasi kerja;

7) Pegawai Negeri Sipil Daerah yang diperbantukan pada BUMD, atau unit usaha lainnya, pembayaran gaji dan penghasilan lainnya menjadi beban BUMD, atau unit usaha yang bersangkutan;

8) Pemberian honorarium bagi PNS supaya dibatasi dengan mempertimbangkan asas efisiensi, kepatutan dan kewajaran serta pemerataan penerimaan penghasilan, yang besarannya ditetapkan dengan keputusan kepala daerah.

g. Belanja Barang dan Jasa

1) Penyediaan anggaran untuk belanja barang pakai habis agar disesuaikan dengan kebutuhan nyata dalam rangka melaksanakan tugas dan fungsi Satuan Kerja Perangkat Daerah, dengan mempertimbangkan jumlah pegawai dan volume pekerjaan. Oleh karena itu, perencanaan pengadaan barang agar didahului dengan evaluasi persediaan barang serta barang dalam pemakaian;

2) Penganggaran pengadaan software untuk sistem informasi manajemen keuangan daerah dicantumkan dalam belanja barang dan jasa. Jika software tersebut dapat dioperasikan sesuai dengan fungsinya, harus dikapitalisasi menjadi aset daerah;

3) Dalam upaya meningkatkan dan memberdayakan kegiatan perekonomian daerah, perencanaan pengadaan barang dan jasa agar mengutamakan hasil produksi dalam negeri dan melibatkan pengusaha kecil, menengah dan koperasi;

4) Dalam merencanakan kebutuhan barang, pemerintah daerah supaya menggunakan daftar inventarisasi barang milik pemerintah daerah dan standar penggunaan barang sebagai dasar perencanaan sesuai dengan ketentuan Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2011 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 Tentang Standarisasi Sarana Dan Prasarana Kerja Pemerintahan Daerah;

III-16 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

mempedomani Presiden Nomor 2 Tahun 2008 tentang Penghematan Energi dan Air yang diubah menjadi Instruksi Presiden Nomor 13 tahun 2011 Tentang Penghematan Energi dan Air;

6) Penyusunan rencana kebutuhan pengadaan barang dan jasa agar mempedomani ketentuan tentang standar satuan harga barang dan jasa yang ditetapkan dalam keputusan kepala daerah;

7) Belanja perjalanan dinas baik dalam daerah maupun luar daerah untuk melaksanakan kegiatan penyelenggaraan pemerintahan daerah dan pelayanan masyarakat dianggarkan dalam jenis belanja barang dan jasa;

8) Penyediaan belanja perjalanan dinas dalam rangka studi banding agar dibatasi baik jumlah orang. jumlah hari maupun frekuensinya dan dilakukan secara selektif agar tidak terlalu lama meninggalkan tugas dan tanggung jawab yang diamanatkan dalam ketentuan perundang-undangan. Pelaksanaan studi banding dapat dilakukan sepanjang memiliki nilai manfaat guna kemajuan daerah yang hasilnya dipublikasikan kepada masyarakat; dan

9) Penugasan untuk mengikuti undangan dalam rangka workshop, seminar, dan lokakarya atasundangan atau tawaran dari organisasi/lembaga tertentu diluar instansi pemerintah dilakukan secara selektif agar tidak membebani belanja perjalanan dinas.

h. Belanja Modal

Belanja modal merupakan pengeluaran yang dianggarkan untuk pembelian/pengadaan aset tetap dan aset lainnya untuk digunakan dalam kegiatan pemerintahan yang memiliki kriteria:

1) masa manfaatnya lebih dari 12 (dua belas) bulan;

2) merupakan objek pemeliharaan;

3) jumlah nilai rupiahnya material sesuai dengan kebijakan akuntansi; dan

4) pengadaan software dalam rangka pengembangan sistem lnformasi manajemen dianggarkan pada belanja modal.

i. Belanja DPRD

III-17 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Peraturan Pemerintah Republik Indonesia Nomor 24Tahun 2004. Disamping itu mempedomani pula Peraturan Menteri Dalam Negeri Nomor 21Tahun 2007 tentang Pengelompokan Kemampuan Keuangan Daerah, Penganggaran dan Pertanggungjawaban Penggunaan Belanja Penunjang Operasional Pimpinan DPRD serta Tata Cara Pengembalian Tunjangan Komunikasi Intensif dan Dana Operasional;

2) Belanja Pimpinan dan Anggota DPRD yang meliputi uang representasi, tunjangan keluarga,tunjangan beras, uang paket, tunjangan jabatan, tunjangan panitia musyawarah, tunjangan komisi, tunjangan panitia anggaran, tunjangan badan kehormatan, tunjangan alat kelengkapan lainnya, tunjangan khusus PPh Pasal 21, tunjangan perumahan, uang duka tewasdan wafat serta pengurusan jenazah dan uang jasa pengabdian serta tunjangan komunikasi intensif bagi Pimpinan dan Anggota DPRD dianggarkan dalam Belanja DPRD. Sedangkan belanja tunjangan kesejahteraan dan belanja penunjang kegiatan DPRD dianggarkan dalam Belanja Sekretariat DPRD;

3) Pajak Penghasilan yang dikenakan terhadap penghasilan Pimpinan dan Anggota DPRD berpedoman pada Peraturan Pemerintah Nomor 45 Tahun 1994 tentang Pajak Penghasilan Bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI dan Para Pensiunan atas Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah, Keputusan Menteri Keuangan Republik Indonesia Nomor 636/KMK.04/1994 tentang Pengenaan Pajak Penghasilan Bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota Angkatan Bersenjata Republik Indonesia dan Para Pensiunan atas Penghasilan yang dibebankan kepada Keuangan Negara atau Keuangan Daerah. Pajak penghasilan Pimpinan dan Anggota DPRD yang dibebankan pada APBD dianggarkan pada objek belanja tunjangan khusus PPh Pasal 21; dan

4) Untuk penganggaran belanja penunjang operasional pimpinan DPRD dan tunjangan komunikasi intensif bagi pimpinan dan anggota DPRD dapat dianggarkan pada kode rincian objek belanja berkenaan dalam pos DPRD. Belanja dimaksud dapat dilaksanakan sepanjang ketentuan yang mengaturnya telah ditetapkan oleh pemerintah.

j. Belanja Kepala Daerah dan Wakil Kepala Daerah

III-18 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Wakil Kepala Daerah;

2) Gaji dan tunjangan Kepala Daerah dan Wakil Kepala Daerah dan biaya penunjang operasional Kepala Daerah dan Wakil Kepala Daerah dianggarkan pada belanja tidak langsung Kepala Daerah dan Wakil Kepala Daerah;

3) Belanja rumah tangga, beserta pembelian inventaris/perlengkapan rumah jabatan dan kendaraan dinas serta biaya pemeliharaannya, biaya pemeliharaan kesehatan, belanja perjalanan dinas dan pakaian dinas Kepala Daerah dan Wakil Kepala Daerah dianggarkan pada belanja langsung Sekretariat Daerah; dan

4) Penganggaran belanja Kepala Daerah dan Wakil Kepala Daerah merupakan satu kesatuan dalam belanja Kepala Daerah dan Wakil Kepala Daerah atau tidak dianggarkan secara terpisah dan pengaturannya lebih lanjut ditetapkan dengan Peraturan Kepala Daerah.

k. Penyediaan dana untuk penanggulangan bencana alam/bencana sosial dan/atau memberikan bantuan kepada daerah lain dalam penanggulangan bencana alam/bencana sosial dapat memanfaatkan saldo anggaran yang tersedia dalam Sisa Lebih Perhitungan APBD Tahun Anggaran sebelumnya dan/atau dengan melakukan penggeseran Belanja Tidak Terduga atau dengan melakukan penjadwalan ulang atas program dan kegiatan yang dapat ditunda.

l. Belanja Subsidi

1) Belanja Subsidi adalah alokasi anggaran yang diberikan kepada perusahaan/lembaga tertentu yang bertujuan agar harga jual produk/jasa yang dihasilkan dapat terjangkau oleh masyarakat.

2) Belanja Subsidi ditetapkan dalam peraturan daerah tentang APBD yang dasar pelaksanaannya ditetapkan dengan Keputusan Kepala Daerah.

m. Bantuan Sosial

1) Bantuan sosial untuk organisasi kemasyarakatan harus selektif dan memiliki kejelasan peruntukan penggunaannya. Pemberian bantuan tidak secara terus menerus/tidak berulang setiap tahun anggaran pada organisasi kemasyarakatan yang sama.

III-19 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

kebutuhan belanja urusan wajib guna terpenuhinya standar pelayanan minimal yang ditetapkan dalam peraturan perundang-undangan.

n. Belanja Bagi Hasil

Belanja Bagi Hasil digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah Iainnya sesuai dengan ketentuan perundang-undangan.

o. Belanja Bantuan Keuangan

1) Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada Kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah Iainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

2) Bantuan keuangan yang bersifat umum peruntukan dan penggunaannya diserahkan sepenuhnya kepada pemerintah daerah/pemerintah desa penerima bantuan. Sedangkan bantuan keuangan yang bersifat khusus peruntukan dan pengelolaannya diarahkan/ditetapkan oleh pemerintah daerah pemberi bantuan. Untuk pemberi bantuan bersifat khusus dapat mensyaratkan penyediaan dana pendamping dalam APBD atau anggaran pendapatan dan belanja desa penerima bantuan;

3) Penganggaran untuk Alokasi Dana Desa agar mempedomani ketentuan Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Desa.

p. Belanja Tidak Terduga

Belanja Tidak Terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa/tanggap darurat dalam rangka pencegahan dan gangguan terhadap stabilitas penyelenggaraan pemerintahan demi terciptanya keamanan dan ketertiban di daerah dan tidak diharapkan berulang sepertipenanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya.

3.2.1. Proporsi Penggunaan Anggaran

III-20 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

datang dalam rangka peningkatan kapasitas pendanaan pembangunan daerah, sebagai berikut:

1. Proporsi Realisasi Belanja Terhadap Anggaran Belanja

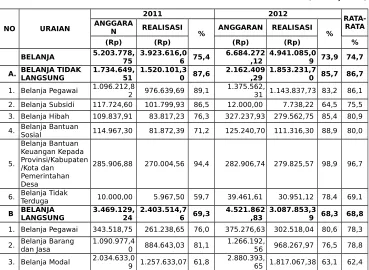

Gambaran tentang belanja daerah yang disajikan secara series menginformasikan mengenai tingkat realisasi belanja Kabupaten Kutai Kartanegara sebagaimana tertuang pada Tabel 3.6.

Tabel 3.6

Proporsi Realisasi Belanja Terhadap Anggaran Belanja Kabupaten Kutai KartanegaraTahun Anggaran 2011-2012

(dalam jutaan)

NO URAIAN

2011 2012

RATA-RATA ANGGARA

N REALISASI % ANGGARAN REALISASI %

(Rp) (Rp) (Rp) (Rp) %

BELANJA 5.203.778,75 3.923.616,06 75,4 6.684.272,12 4.941.085,09 73,9 74,7

A. BELANJA TIDAK LANGSUNG 1.734.649,51 1.520.101,30 87,6 2.162.409,29 1.853.231,70 85,7 86,7

1. Belanja Pegawai 1.096.212,82 976.639,69 89,1 1.375.562,31 1.143.837,73 83,2 86,1

2. Belanja Subsidi 117.724,60 101.799,93 86,5 12.000,00 7.738,22 64,5 75,5 3. Belanja Hibah 109.837,91 83.817,23 76,3 327.237,93 279.562,75 85,4 80,9

4. Belanja Bantuan

Sosial 114.967,30 81.872,39 71,2 125.240,70 111.316,30 88,9 80,0

5.

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten /Kota dan Pemerintahan Desa

285.906,88 270.004,56 94,4 282.906,74 279.825,57 98,9 96,7

6. Belanja Tidak Terduga 10.000,00 5.967,50 59,7 39.461,61 30.951,12 78,4 69,1

B BELANJA LANGSUNG 3.469.129,24 2.403.514,76 69,3 4.521.862,83 3.087.853,39 68,3 68,8

1. Belanja Pegawai 343.518,75 261.238,65 76,0 375.276,63 302.518,04 80,6 78,3

2. Belanja Barang dan Jasa 1.090.977,40 884.643,03 81,1 1.266.192,56 968.267,97 76,5 78,8

3. Belanja Modal 2.034.633,0

9 1.257.633,07 61,8

2.880.393,

65 1.817.067,38 63,1 62,4

Sumber: Diolah dari Laporan Realisasi APBD Kabupaten Kutai KartanegaraTA 2011– 2012 Berdasarkan Tabel 3.6, diperoleh gambaran bahwa, proporsi anggaran dan realisasi Belanja Tidak Langsung lebih kecil dibanding anggaran dan realisasi Belanja Langsung setiap tahunnya hal ini menunjukkan bahwa alokasi dana APBD Kabupaten Kutai Kartanegara untuk mendanai program pembangunan selama ini relatif lebih besar.

III-21 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

rata-rata tingkat realisasi Belanja Tidak langsung terhadap anggaran mencapai 74,7%.

Sedangkan tingkat realisasi Belanja Langsung dari tahun 2011 sebesar 69,3% sampai dengan tahun 2012 sebesar 68,3%, dengan rata-rata tingkat realisasi sebesar 68,8% atau lebih kecil dibandingkan dengan rata-rata tingkat realisasi Belanja Tidak Langsung.

Penurunan ini disebabkan antara lain sebagai berikut:

1. realisasi belanja sesuai dengan kas budget masih belum dapat dipenuhi sesuai target;

2. realisasi DAK yang sering kali terkendala juklak/juknis pusat yang berubah-ubah;

3. proses pengadaan barang/jasa pemerintah; dan

4. kualitas pekerjaan fisik masih banyak dikeluhkan.

Untuk perbaikan kedepan terkait dengan realisasi belanja adalah: 1. penyempurnaan mekanisme pembahasan APBD;

2. peningkatan kedisplinan dalam realisasi anggaran;

3. pemantapan regulasi DAK;

4. pemantapan kelembagaan pengadaan barang/jasa pemerintah; dan

5. peningkatan kualitas perencanaan dan pengawasan pengadaan barang/jasa.

2. Proporsi belanja untuk pemenuhan kebutuhan aparatur

Gambaran tentang belanja daerah yang menginformasikan mengenai proporsi belanja untuk pemenuhan kebutuhan aparatur Kabupaten Kutai Kartanegara tertuang pada tabel sebagai berikut:

Tabel 3.7

III-22 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Tahun Anggaran 2011-2012

(dalam juta rupiah)

KODE URAIAN Tahun 2011 Tahun 2012

(Rp) (Rp)

5. BELANJA 2.237.655,75 2.473.831,19

5 . 1 BELANJA TIDAK LANGSUNG 976.639,69 1.143.837,73 5 . 1 . 1 Belanja Pegawai 976.639,69 1.143.837,73 5 . 1 . 1 .

01 Gaji Dan Tunjangan 657.618,73 728.074,56 5 . 1 . 1 .

02 Tambahan Penghasilan PNS 315.650,49 412.945,18 5 . 1 . 1 .

03 Belanja Penerimaan Lainnya PimpinanDan Anggota DPRD Serta KDH/WKDH 3.370,48 2.818,00 5 . 2 BELANJA LANGSUNG 1.261.016,06 1.329.993,46 5 . 2 . 1 Belanja Pegawai 261.238,65 301.691,19 5 . 2 . 1 .

01 Honorarium PNS 108.715,14 119.541,06

5 . 2 . 1 .

02 Honorarium Non PNS 141.929,85 167.517,74 5 . 2 . 1 .

03 Uang Lembur 10.593,66 14.632,40

5 . 2 . 2 Belanja Barang dan Jasa 803.869,90 872.084,26 5 . 2 . 2 .

01 Belanja Bahan Pakai Habis 67.832,02 52.513,77 5 . 2 . 2 .

02 Belanja Bahan/Material 86.117,32 78.026,12 5 . 2 . 2 .

03 Belanja Jasa Kantor 192.905,79 246.226,43 5 . 2 . 2 .

04 Belanja Premi Asuransi 5.383,35 6.735,57 5 . 2 . 2 .

05 Belanja Perawatan Kendaraan Bermotor 28.604,64 29.281,23 5 . 2 . 2 .

06 Belanja Cetak Dan Penggandaan 24.170,19 27.528,39 5 . 2 . 2 .

10 Belanja Sewa Perlengkapan Dan Peralatan Kantor 4.015,72 2.065,75 5 . 2 . 2 .

11 Belanja Makanan Dan Minuman 44.688,08 46.962,26 5 . 2 . 2 .

12 Belanja Pakaian Dinas Dan Atributnya 4.699,56 6.272,10 5 . 2 . 2 .

13 Belanja Pakaian Kerja 1.618,29 2.289,76 5 . 2 . 2 .

14 Belanja Pakaian Khusus Dan Hari-Hari Tertentu 12.377,92 14.535,78 5 . 2 . 2 .

III-23 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

KODE URAIAN Tahun 2011 Tahun 2012

(Rp) (Rp)

16

5 . 2 . 2 .

17 Belanja kursus, pelatihan, sosialisasi dan bimbingan teknis PNS 24.290,76 24.883,89 5 . 2 . 2 .

18 Belanja Perjalanan Pindah Tugas 0,00 0,00 5 . 2 . 2 .

21 Belanja Jasa Konsultansi 208,34 5.307,41 5 . 2 . 2 .

22 Belanja kursus, pelatihan, sosialisasi dan bimbingan teknis Non PNS 5.930,29 4.809,36 5 . 2 . 3 Belanja Modal 195.907,50 156.218,00 5 . 2 . 3 .

01 Belanja Modal Pengadaan Tanah 22.285,51 6.985,31 5 . 2 . 3 .

02 Belanja Modal Pengadaan Alat-Alat Berat 0,00 4,54 5 . 2 . 3 .

03 Belanja Modal Pengadaan Alat-Alat Angkutan Darat Bermotor 12.157,38 28.878,68 5 . 2 . 3 .

04 Belanja Modal Pengadaan Alat-Alat Angkutan Darat Tidak Bermotor 0,00 171,92 5 . 2 . 3 .

05 Belanja Modal Pengadaan Alat-Alat Angkutan Di Atas Air Bermotor 694,75 1.036,03 5 . 2 . 3 .

06 Belanja Modal Pengadaan Alat-Alat Angkutan Di Atas Air Tidak Bermotor 310,51 128,92 5 . 2 . 3 .

08 Belanja Modal Pengadaan Alat-Alat Bengkel 1.010,91 267,99 5 . 2 . 3 .

09 Belanja Modal Pengadaan Alat-Alat Pengolahan Pertanian Dan Peternakan 353,99 535,05 5 . 2 . 3 .

10 Belanja Modal Pengadaan Peralatan Kantor 2.557,64 4.340,12 5 . 2 . 3 .

11 Belanja Modal Pengadaan Perlengkapan Kantor 5.524,37 9.047,72 5 . 2 . 3 .

12 Belanja Modal Pengadaan Komputer 102.607,66 16.843,81 5 . 2 . 3 .

13 Belanja Modal Pengadaan Mebeulair 17.454,09 27.072,47 5 . 2 . 3 .

14 Belanja Modal Pengadaan Peralatan Dapur 1.861,46 1.616,19 5 . 2 . 3 .

15 Belanja Modal Pengadaan Penghias Ruangan Rumah Tangga 2.030,29 2.554,72 5 . 2 . 3 .

16 Belanja Modal Pengadaan Alat-Alat Studio 5.340,18 7.150,79 5 . 2 . 3 .

17 Belanja Modal Pengadaan Alat-Alat Komunikasi 882,16 1.685,22 5 . 2 . 3 .

18 Belanja Modal Pengadaan Alat-Alat Ukur 1.577,78 1.447,20 5 . 2 . 3 .

19 Belanja Modal Pengadaan Alat-Alat Kedokteran 12.845,61 41.287,13 5 . 2 . 3 .

25 Belanja Modal Pengadaan Instalasi Listrik Dan Telepon 5.949,57 4.519,83 5 . 2 . 3 .

III-24 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

KODE URAIAN Tahun 2011 Tahun 2012

(Rp) (Rp)

5 . 2 . 3 .

30 Belanja Modal Pengadaan Alat-Alat Persenjataan/Keamanan 0,00 387,01

Berdasarkan Tabel 3.7, diperoleh Proporsi Belanja Pemenuhan Kebutuhan Aparatur sebesar 54,97% pada tahun 2011 dan turun menjadi 49,52% pada tahun 2012. Realisasi alokasi dana APBD Kabupaten Kutai Kartanegara dari Tahun Anggaran 2011 sampai dengan Tahun Anggaran 2012 terlihat bahwa keberpihakan pada publik untuk kesejahteraan masyarakat semakin meningkat dan diharapkan lebih tinggi lagi pada tahun-tahun berikutnya.

Tabel 3.8

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur (dalam juta rupiah)

N

O URAIAN

BELANJA (UNTUK PEMENUHAN KEBUTUHAN APARATUR)

TOTAL PENGELUARAN

(BELANJA + PEMBIAYAAN PENGELUARAN)

PROSENTASE

( a) ( b ) (a) / (b) X100% 1 Tahun Anggaran2011 2.237.656 4.070.816 54,97%

2 Tahun Anggaran2012 2.473.831 5.113.838 48,38%

3. Pengeluaran Wajib Dan Mengikat Serta Prioritas Utama

Realisasi pengeluaran wajib dan mengikat serta prioritas utama dilakukan untuk menghitung kebutuhan pendanaan belanja dan pengeluaran pembiayaan yang tidak dapat dihindari atau harus dibayar dalam suatu tahun anggaran. Gambaran tentang realisasi pengeluaran wajib dan mengikat serta prioritas utama Kutai Kartanegara pada 2 (dua) tahun terakhir, tertuang pada tabel berikut:

Tabel 3.9

Pengeluaran Wajib dan Mengikat serta Prioritas Utama Kabupaten Kutai Kartanegara Tahun Anggaran 2011-2012

III-25 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

NO URAIAN Tahun 2011 Tahun 2012 Kenaikan

(Rp) (Rp) %

I. BELANJA 1.550.149,33 1.687.295,61 8,8

A. BELANJA TIDAK LANGSUNG 1.349.261,64 1.432.258,23 6,2 1 Gaji Dan Tunjangan 657.618,73 728.074,56 10,7 2 Tambahan Penghasilan PNS 315.650,49 412.945,18 30,8 3 Belanja Penerimaan Lainnya Pimpinan Dan Anggota DPRD Serta KDH/WKDH 3.370,48 2.818,00 -16,4

4 Belanja Subsidi Kepada Perusahaan/Lembaga 101.799,93 7.738,22 -92,4 5 Belanja Bantuan Kepada Partai Politik 817,46 856,70 4,8

6 Belanja Bantuan Keuangan Kepada Pemerintah Daerah/Pemerintahan Desa

Lainnya 270.004,56 279.825,57 3,6

B. BELANJA LANGSUNG 200.887,69 255.037,38 27,0

1 Belanja Jasa Kantor 192.905,79 246.226,43 27,6 2 Belanja Premi Asuransi 5.383,35 6.735,57 25,1 4 Belanja Beasiswa Pendidikan PNS 2.598,55 2.075,38 -20,1 II. PENGELUARAN PEMBIAYAAN DAERAH 147.199,74 172.753,11 17,4

1 Penyertaan Modal (Investasi) Pemda Badan Usaha Milik Daerah (BUMD) 125.000,00 118.726,48 -5,0

2 Pembayaran Pokok Hutang Kepada PihakKetiga 22.199,74 54.026,64 143,4 JUMLAH (I + II) 1.697.349,07 1.860.048,72 9,6

3.2.2. Analisis Pembiayaan

Analisis pembiayaan Kabupaten Kutai Kartanegara dalam kurun waktu tahun 2010-2012 dapat dijelaskan secara rinci pada tabel berikut:

Tabel 3.10

Defisit Riil dan Penutup Defisit Riil Anggaran

Kabupaten Kutai Kartanegara Tahun Anggaran 2010-2012 (dalam juta rupiah)

NO Uraian

2010 2011 2012

Realisa

si (Rp) Realisasi(Rp) Realisasi(Rp) 1 PENDAPATAN DAERAH 4.426.772 5.569.537 6.120.306 2 BELANJA DAERAH 3.809.536 3.923.614 4.939.635 3 Pengeluaran Pembiayaan Daerah 215.583 147.200 172.753

A. Defisit Riil 401.654 1.498.72

3 1.007.918 Ditutup oleh realisasi Penerimaan Pembiayaan :

III-26 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

NO Uraian

2010 2011 2012

Realisa

si (Rp) Realisasi(Rp) Realisasi(Rp) 3.1.1 Penerimaan Pinjaman Daerah 500,00 2.483,78 1.000,00

B. Total Realisasi Penerimaan 535.842 885.397 2.442.490 Sisa Lebih Pembiayaan Anggaran (SILPA) 937.495 2.384.119 3.450.408

Gambaran masa lalu terkait komposisi realisasi anggaran SILPA Pemerintah Daerah dilakukan dengan mengisi data realisasi anggaran pada tabel berikut:

Tabel 3.11

Realisasi Sisa Lebih Perhitungan Anggaran(SiLPA) Kabupaten Kutai Kartanegara Tahun Anggaran 2010-2012

(dalam juta rupiah)

NO URAIAN TAHUN 2010 TAHUN 2011

TAHUN

2012 RATA-RATAPERTUMB ( Rp ) ( Rp ) ( Rp ) (%) 1 Jumlah SiLPA 937.495 2.384.119 3.450.408 109,4%

2 Kewajiban kepada pihak ketiga sampai dengan akhir tahun

belum terselesaikan 0 0 0 0

3 Kegiatan lanjutan 0 0 0 0

SiLPA riil (1-6-7) 937.495 2.384.119 3.450.408 109,4%

Berdasarkan uraian dan penyajian tabel diatas selanjutnya diuraikan kesimpulan analisis kebijakan pembiayaan daerah antara lain:

a. Penganggaran Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA) harus didasarkan pada penghitungan yang cermat dan rasional dengan mempertimbangkan perkiraan realisasi anggaran

Tahun Anggaran sebelumnya dalam rangka menghindari

kemungkinan adanya pengeluaran pada TahunAnggaran berjalan yang tidak dapat didanai akibat tidak tercapainya SiLPA yang direncanakan. Selanjutnya SiLPA dimaksud harus diuraikan pada obyek dan rincian obyek sumber SiLPA Tahun Anggaran berkenaan. Pemerintah daerah dapat melakukan pinjaman daerah berdasarkan peraturan perundang-undangan dibidang pinjaman daerah.

III-27 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

program dan kegiatan yang kurang prioritas dan/atau pengurangan volume program dan kegiatannya.

3.3. Kerangka Pendanaan

Analisis kerangka pendanaan bertujuan untuk menghitung kapasitas total keuangan daerah, yang akan dialokasikan untuk mendanai belanja/pengeluaran periodik wajib dan mengikat serta prioritas utama dan program-program pembangunan jangka menengah daerah selama 5 (lima) tahun ke depan serta alokasi untuk belanja daerah dan pengeluaran daerah lainnya. Mengingat dokumen RPJMD Kabupaten Kukar 2010-2015 adalah dokumen revisi dan pelaksanaan revisi dilakukan pada tahun 2013, maka dalam analisis kerangka pendanaan ini hanya memproyeksi 2 (dua) tahun anggaran yang tersisa dari periode RPJMD 2010-2015 yaitu tahun anggaran 2014 dan 2015.

Langkah awal yang harus dilakukan adalah mengidentifikasi seluruh penerimaan daerah sebagaimana telah dihitung pada bagian di atas dan ke pos-pos mana sumber penerimaan tersebut akan dialokasikan.

Suatu kapasitas keuangan daerah adalah total pendapatan dan penerimaan daerah setelah dikurangkan dengan Kewajiban kepada pihak ketiga sampai dengan akhir tahun belum terselesaikan dan Kegiatan lanjutan yang akan didanai pada tahun anggaran berikutnya. 3.3.1. Proyeksi Pendapatan Daerah

Proyeksi pendapatan daerah menggunakan rata-rata pertumbuhan realisasi pendapatan kurun waktu 2010-2012, yakni 17,85% per tahun. Dengan menggunakan tahun dasar 2013 yaitu data Perubahan APBD Tahun 2013 maka dapat dikalkulasikan proyeksi pendapatan daerah sebagaimana ditunjukkan pada tabel berikut ini:

Tabel 3.12

Realisasi Dan Proyeksi Pendapatan Daerah

Kabupaten Kutai Kartanegara Tahun Anggaran 2011-2015 (dalam juta rupiah)

Uraian REALISASI

REALISAS

I Pert. PAPBD APBD PROYEKSI

2011 2012 (%) 2013 2014 2015

Pendapatan 5.569.537,0 6.120.306,0 17,85 5.999.799,8 5.226.676,6 5.473.650,1 Pendapatan Asli

Daerah 167.149,6 273.077,1 70,20 317.524,9 363.775,3 648.471,7

Pendapatan Pajak

Daerah 13.971,8 36.821,7 103,10 42.680,8 49.750,0 101.044,7 Hasil Retribusi Daerah 11.802,0 8.948,3 4,30 10.297,4 9.604,9 10.017,6 Hasil Pengelolaan

Kekayaan Daerah yang

Dipisahkan 26.717,9 21.416,9 47,37 22.000,0 35.379,0 52.139,4 Lain-lain Pendapatan

Asli Daerah yang Sah 114.657,9 205.890,2 80,37 242.546,7 269.041,4 485.270,0

Dana Perimbangan 4.779.904

III-28 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Hasil Bukan Pajak 7 9 9 4

Dana Alokasi Umum 1.365,8 59.091,5 4.226,51 150.245,9 127.011,0 0,0 Dana Alokasi Khusus 37.699,2 15.053,4 334,31 70.261,4 72.361,1 0,0

Lain-lain

Pendapatan Daerah yang Sah

622.482,7 675.107,1 74,16 794.350,7 857.000,8 560.631,1

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

313.590,3 353.261,3 86,05 450.142,4 301.333,7 560.631,1

Dana Penyesuaian dan

Otonomi Khusus 180.490,2 136.737,7 656,62 175.169,2 248.057,4 0,0 Bantuan Keuangan

dari Provinsi atau Pemerintah Daerah Lainnya

123.851,8 185.108,1 24,73 169.039,2 307.609,7 0,0

Pendapatan Lainnya 4.550,4 - 102,76 0,0 0,0 0,0 3.3.2. Proyeksi SilPA

Proyeksi SiLPA tahun 2015 menggunakan data SiLPA kurun waktu ditunjukkan melalui Tabel 3.11 dimana diketahui nilai dan tingkat pertumbuhan SiLPA yang cukup besar yaitu 109,4% namun demikian dengan mempertimbangkan bahwa tahun-tahun mendatang proses perencanaan dan penganggaran diharapkan akan menjadi lebih baik dan sistem pengendalian dan evaluasi pelaksanaan rencana pembangunan sudah berjalan sesuai dengan ketentuan peraturan perundang-undangan atau dengan asumsi bahwa SilPA harus mampu menutup defisit anggaran yaitu maksimal 6% dari total APBD maka diperoleh proyeksi SiLPA berikut ini:

Tabel 3.13

Realisasi Dan Proyeksi Sisa Lebih Perhitungan Anggaran (SiLPA) Kabupaten Kutai Kartanegara Tahun Anggaran 2011-2015

(dalam juta rupiah) TA 2011 TA 2012 TA 2013 TA 2014 TA 2015

1

8 2.441.490,2 3.447.898,8 2.718.502,5 328.419,0

Berdasarkan data historis sebagaimana disajikan pada tabel sebelumnya, maka perkiraan kapasitas kemampuan keuangan daerah untuk mendanai pembangunan Kabupaten Kutai Kartanegara dalam jangka waktu lima tahun 2011-2015, disajikan sebagai berikut:

Tabel 3.14

Realisasi Dan Proyeksi Kapasitas Kemampuan Keuangan Daerah Kabupaten Kutai Kartanegara Tahun Anggaran 2011-2015

III-29 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

NO URAIAN REALISASI

PERUBAHA

N APBD APBD PROYEKSI

2011 2012 2013 2014 2015

1 PENDAPATAN 5.569.537,0 6.120.306,0 5.999.799,8 5.226.676,6 5.473.650,1

2 Sisa Lebih (Riil) Perhitungan Anggaran

882.912,

8 2.441.490,2 3.447.898,8 2.718.502,5 328.419,0 KAPASITAS

KEMAMPUAN KEUDA 6.452.449,8 8.561.796,2 9.447.698,5 7.945.179,2 5.802.069,1 3.3.3. Proyeksi Kebutuhan Pengeluaran Wajib dan Mengikat

Proyeksi kebutuhan belanja wajib dan mengikat dihitung berdasarkan rata-rata tingkat realisasi pengeluaran wajib dan mengikat tahun 2011-2012 sebagaimana ditunjukkan melalui Tabel 3.9 Adapun hasil proyeksi dapat dilihat melalui tabel berikut ini:

Tabel 3.15

Realisasi dan Proyeksi Pengeluaran Wajib dan Mengikat serta Prioritas Utama Kabupaten Kutai Kartanegara Tahun Anggaran

2011-2015

(dalam juta rupiah)

NO URAIAN REALISASI

Kenai

kan PERUBAHAN APBD APBD PROYEKSI

2011 2012 % 2013 2014 2015

I BELANJA 1.550.149,3 1.687.295,613,7% 2.634.211,6 3.103.655,0 3.403.309,8

A BELANJA TIDAK LANGSUNG 1.349.261,6 1.432.258,2 13,6% 2.294.576,0 2.715.247,8 2.958.593,8

1 Gaji Dan Tunjangan 657.618,7 728.074,6 10,7% 959.955,3 1.097.758,6 1.215.370,1

2 Tambahan

101.799,9 7.738,2 10.383,7 46.500,0 46.500,0

5

Belanja Bantuan Kepada Partai

Politik 817,5 856,7 4,8% 856,7 856,7 856,7

6

270.004,6 279.825,6 3,6% 493.227,4 485.327,1 502.980,1

B BELANJA LANGSUNG 200.887,7 255.037,4 14,4% 339.635,5 388.407,2 444.716,0

1 Belanja Jasa Kantor 192.905,8 246.226,4 15,0% 310.553,2 357.136,2 410.706,7

2 Belanja Premi Asuransi 5.383,3 6.735,6 25,1% 8.713,3 10.901,9 13.640,4

3 Belanja Beasiswa Pendidikan PNS 2.598,5 2.075,4 20.369,0 20.369,0 20.369,0

III-30 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

NO URAIAN REALISASI

Kenai

kan PERUBAHAN APBD APBD PROYEKSI

2011 2012 % 2013 2014 2015

DAERAH

1

Penyertaan Modal (Investasi) Pemda Badan Usaha Milik Daerah (BUMD)

125.000,0 118.726,5 200.000,0 0,0 0,0

2

Pembayaran Pokok Hutang Kepada Pihak Ketiga

22.199,7 54.026,6 4.743,9 0,0 0,0

I + II 1.697.349,1 1.860.048,7 9,5% 2.838.955,5 3.103.655,0 3.403.309,8

3.3.4. Kebijakan Alokasi Anggaran

Berdasarkan proyeksi kapasitas kemampuan keuangan daerah, selanjutnya perlu ditetapkan kebijakan alokasi dari kapasitas kemampuan keuangan daerah tersebut kedalam berbagai kelompok prioritas.

Kelompok Prioritas I mendapatkan prioritas pertama sebelum Kelompok Prioritas II. Kelompok Prioritas III mendapatkan alokasi anggaran setelah Kelompok Prioritas I dan II terpenuhi kebutuhan dananya.

Adapun ketentuan prioritas anggaran sebagai berikut:

Prioritas I, dialokasikan untuk mendanai Pengeluaran Wajib dan Mengikat serta Prioritas Utama.

Prioritas II, dialokasikan untuk pendanaan:

a. program prioritas dalam rangka pencapaian visi dan misi Bupati dan Wakil Bupati periode 2010-2015, yang merupakan program pembangunan daerah dengan tema atau program unggulan (dedicated) Kepala daerah sebagaimana diamanatkan dalam RPJMN dan amanat/kebijakan nasional yang definitif harus dilaksanakan oleh daerah pada tahun rencana, termasuk untuk prioritas bidang pendidikan 20% (dua puluh persen) dan bidang kesehatan 10% (sepuluh persen). Program tersebut harus berhubungan langsung dengan kepentingan publik, bersifat monumental, berskala besar, dan memiliki kepentingan dan nilai manfaat yang tinggi, memberikan dampak luas pada masyarakat dengan daya ungkit yang tinggi pada capaian visi/misi daerah. Di samping itu, prioritas II juga diperuntukkan bagi prioritas belanja yang wajib sesuai dengan ketentuan peraturan perundang-undangan.

III-31 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Prioritas III, merupakan prioritas yang dimaksudkan untuk alokasi belanja-belanja tidak langsung seperti: dana pendamping DAK, tambahan penghasilan PNS, belanja hibah, belanja bantuan sosial organisasi kemasyarakatan, belanja bantuan keuangan dan pemerintahan desa serta belanja tidak terduga. Berdasarkan uraian di atas, maka alokasi kapasitas keuangan daerah menurut kelompok prioritas disajikan melalui tabel sebagai berikut:

Tabel 3.16

Alokasi Kapasitas Keuangan Daerah Menurut Kelompok Prioritas Tahun Anggaran 2011-2015

(dalam juta rupiah)

JENIS DANA

Alokasi

REALISASI PAPBD APBD PROYEKSI

TA 2011 TA 2012 TA 2013 TA 2014 TA 2015

PRIORITA

S I 42% 1.697.349 36% 1.860.049 30% 2.838.955 39% 3.103.655 59% 3.403.310 BELANJA

TIDAK LANGSUN G

33% 1.349.262 28% 1.432.258 24% 2.294.576 34% 2.715.248 51% 2.958.594

BELANJA LANGSUN

G 5% 200.888 5% 255.037 4% 339.636 5% 388.407 8% 444.716 PENGELUA

RAN PEMBIAYA AN DAERAH

4% 147.200 3% 172.753 2% 204.744 0% 0 0% 0

PRIORITA

S II 54% 2.202.627 55% 2.832.816 65% 6.187.668 57% 4.558.847 37% 2.137.322 PRIORITA

S III 4% 171.657 8% 421.830 4% 421.075 4% 282.677 5% 261.437 JUMLAH 100% 4.071.633 100% 5.114.695 100% 9.447.699 100% 7.945.179 100% 5.802.069 Secara keseluruhan kerangka pendanaan pembangunan Kutai Kartanegara Tahun Anggaran 2011-2015 disajikan pada tabel berikut ini:

Tabel 3.17 Kerangka Pendanaan Alokasi Kapasitas Keuangan Daerah Tahun Anggaran 2011-2015

(dalam juta rupiah)

NO URAIAN REALISASI PAPBD APBD PROYEKSI 2011 2012 2013 2014 2015

III-32 Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

NO URAIAN REALISASI PAPBD APBD PROYEKSI 2011 2012 2013 2014 2015

1 PENDAPATAN 5.569.537, 2 Sisa Lebih (Riil) Perhitungan Anggaran 882.912,8 2.441.490,2 3.447.898,8 2.718.502,5 328.419,0

B BELANJA 3.924.433,5 4.941.941,8 9.242.954,6 7.945.179,2 5.802.069,1

1 BELANJA TIDAK LANGSUNG 1.520.918,8 1.854.088,4 2.715.651,0 2.997.924,7 3.220.031,0

PRIORITAS I 1.349.261,6 1.432.258,2 2.294.576,0 2.715.247,8 2.958.593,8

A Gaji Dan Tunjangan 657.618,7 728.074,6 959.955,3 1.097.758,6 1.215.370,1

B Tambahan Penghasilan PNS 315.650,5 412.945,2 826.162,0 1.080.814,5 1.188.896,0

C Belanja Penerimaan Lainnya Pimpinan Dan Anggota DPRD Serta KDH/WKDH

3.370,5 2.818,0 3.990,9 3.990,9 3.990,9

D Belanja Subsidi Kepada Perusahaan/Lembaga 101.799,9 7.738,2 10.383,7 46.500,0 46.500,0

E Belanja Bantuan Kepada PartaiPolitik 817,5 856,7 856,7 856,7 856,7

F

Belanja Bantuan Keuangan Kepada Pemerintah Daerah/Pemerintahan Desa Lainnya

270.004,6 279.825,6 493.227,4 485.327,1 502.980,1

PRIORITAS III 171.657,1 421.830,2 421.075,0 282.676,9 261.437,3

A Belanja Hibah 83.817,2 279.562,7 306.465,0 194.496,9 164.000,0 B Belanja Bantuan Sosial 81.872,4 111.316,3 89.610,0 73.180,0 82.437,3 C Belanja Tidak Terduga 5.967,5 30.951,1 25.000,0 15.000,0 15.000,0

2 BELANJA LANGSUNG 2.403.514,8 3.087.853,4 6.527.303,6 4.947.254,5 2.582.038,1

PRIORITAS I 200.887,7 255.037,4 339.635,5 388.407,2 444.716,0

A Belanja Jasa Kantor 192.905,8 246.226,4 310.553,2 357.136,2 410.706,7 B Belanja Premi Asuransi 5.383,3 6.735,6 8.713,3 10.901,9 13.640,4

C Belanja Beasiswa Pendidikan

PNS 2.598,5 2.075,4 20.369,0 20.369,0 20.369,0

PRIORITAS II 2.202.627,1 2.832.816,0 6.187.668,1 4.558.847,3 2.137.322,1 C PENGELUARAN PEMBIAYAAN DAERAH 147.199,7 172.753,1 204.743,9 0,0 0,0 PRIORITAS I 147.199,7 172.753,1 204.743,9 0,0 0,0

Penyertaan Modal (Investasi) Pemda Badan Usaha Milik Daerah (BUMD)

125.000,0 118.726,5 200.000,0 0,0 0,0

Pembayaran Pokok Hutang

Kepada Pihak Ketiga 22.199,7 54.026,6 4.743,9 0,0 0,0

SURPLUS (DEFISIT) = A-(B+C) 2.380.816,5 3.447.101,3 0,0 0,0 0,0

D PENERIMAAN PEMBIAYAAN DAERAH 2.483,8 1.000,0 0,0 0,0 0,0

Penerimaan Pinjaman

Daerah 2.483,8 1.000,0