BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Tinjauan Umum Lembaga Keuangan Non Bank

2.1.1.1Pengertian Lembaga Keuangan Non Bank

Lembaga keuangan non bank adalah badan usaha yang melakukan

kegiatan di bidang keuangan, secara langsung ataupun tidak langsung,

menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat

untuk kegiatan produktif.

Menurut Surat Keputusan Menteri Keuangan RI No,

KEP-38/MK/IV/1972, Lembaga Keuangan Bukan Bank (LKKB) adalah semua

lembaga (badan) yang melakukan kegiatan dalam bidang keuangan yang secara

langsung atau tidak langsung menghimpun dana dengan cara mengeluarkan

surat-surat berharga, kemudian menyalurkan kepada masyarakat terutama untuk

membiayai investasi perusahaan-perusahaan.

2.1.1.2 Jenis-Jenis Lembaga Keuangan Non Bank

Lembaga keuangan non bank memiliki jenis-jenis yang berbeda menurut

Latumaerissa (2011),antara lain :

Pasar modal adalah pasar yang menyediakan sumber pembelanjaan dengan

jangka waktu yang relatif panjang, yang diinvestasikan pada barang modal

untuk menciptakan dan memperbanyak alat-alat produksi dan akhirnya

meningkatkan kegiatan perekonomian.

2. Pasar Uang dan Pasar Valas

Pasar uang adalah suatu tempat pertemuan abstrak di mana para pemilik dana

jangka pendek dapat menawarkan kepada calon pemakai yang

membutuhkannya, baik secara langsung maupun secara perantara. Sedangkan

yang dimaksud dana jangka pendek adalah dana-dana yang dihimpun dari

perusahaan maupun perorangan dengan batasan waktu dari satu hari sampai

satu tahun, yang dapat diperjual belikan di dalam pasar uang (Pandji Anoraga

dan Piji Pakarti (2001:2)).

3. Sewa Guna Usaha (Leasing)

Surat keputusan bersama mentri-mentri perdagangan, keuangan, dan

perindustrian pada tahun 1974 mendefinisikan usaha leasing sebagai kegiatan

pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal

untuk digunakan oleh suatu perusahaan (penyewa) selama jangka waktu

tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan

hak pilih bagi perusahaan untuk membeli barang modal yang bersangkutan.

4. Anjak Piutang (Factoring)

Perusahaan anjak piutang adalah badan usaha yang melakukan pembiayaan

dalam bentuk pembelian dan/atau pengalihan serta pengurusan piutang atau

dan luar negeri (KepMenkeu No. 1251/ KMK. 013/ 1988 tanggal 20

Desember 1998).

5. Modal Ventura

Modal ventura (sesuai SK. Menteri Keuangan No. 1251/ KMK. 013 1988)

adalah suatu badan usaha yang melakukan kegiatan pembiayaan dalam

bentuk penyertaan modal ke dalam suatu perusahaan pasangan usaha

(investment company) untuk jangka waktu tertentu, paling lama 10 tahun.

6. Asuransi

Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seseorang

menanggung atau mengikatkan diri kepada seorang tertanggung, dengan

menerima suatu premi untuk memberikan penggantian kepadanya karena

suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan,

yang mungkin terjadi karena suatu peristiwa tak tertentu (KUHD Pasal 246).

7. Pegadaian

Pegadaian merupakan salah satu lembaga keuangan lainnya yang sudah lama

beroperasi di Indonesia.Lembaga ini dimaksudkan untuk memberikan

pinjaman-pinjaman kepada perorangan.Tujuan lembaga ini adalah mencegah

rakyat kecil yang membutuhkan pinjaman agar tidak terjatuh ketangan

pelepas uang yang dalam pemberiaanya memberikan bunga yang sangat

tinggi dan berlipat ganda (rentenir).

8. Dana Pensiun

Dana pensiun adalah lembaga (badan hukum) yang mengelola dan

UU.No. 11/1992). Tujuan pokoknya adalah sebagai jaminan hidup bagi

peserta dan keluarganya untuk masa yang akan datang.

2.1.2 Tinjauan Umum Asuransi

2.1.2.1 Pengertian Asuransi

Di Indonesia pengertian asuransi menurut UU No. 1 Tahun 1992 tentang

Usaha Asuransi adalah sebagai berikut,“Asuransi atau pertanggungan adalah

perjanjian antara dua pihak atau lebih yang pihak penanggung mengikatkan diri

kepada tertanggung dengan menerima premi asuransi untuk memberikan

penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan

keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga

yang mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa yang

tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas

meninggal atau hidupnya seseorang yang dipertanggungkan”.Sedangkan menurut

KUHD pasal 246,“Asuransi atau pertanggungan adalah suatu perjanjian, dengan

mana seseorang menanggung atau mengikatkan diri kepada seorang tertanggung,

dengan menerima suatu premi untuk memberikan penggantian kepadanya karena

suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang

mungkin terjadi karena suatu peristiwa tak tertentu.”

Definisi asuransi lainnya dapat ditemukan dalam berbagai literatur yang

dikemukakan oleh para pakar.Abbas Salim(Julius, 2011:447), asuransi adalah

suatu kemauan untuk menetapkan kerugian-kerugian kecil yang sudah pasti

Berdasarkan definisi di atas dapat dikatakan bahwa asuransi merupakan

lembaga keuangan non bank yang memiliki peran sangat penting dalam

kehidupan ekonomi dan sebagai salah satu pertimbangan dalam pertumbuhan

ekonomi. Ada beberapa unsur dalam asuransi berdasarkan UU No. 2 tahun

1992, yaitu:

1. Tertanggung : tertanggung atau badan hukum yang memiliki atau

kepentingan atas harta benda.

2. Penanggung : pihak yang menerima premi asuransi dari tertanggung dan

menanggung risiko atas kerugian/musibah yang menimpa harta benda yang

diasuransikan.

3. Suatu peristiwa (accident) yang tidak tentu atau pasti (tidak diketahui

sebelumnya).

4. Kepentingan (interest) yang mungkin akan mengalami kerugian karena

peristiwa tak tertentu.

2.1.2.2 Jenis-Jenis Usaha Asuransi

Secara garis besar, usaha asuransi terbagi atas 3 kegiatan usaha yang

terpisah penyelenggaraannya yaitu kegiatan usaha asuransi kerugian (umum),

asuransi jiwa, dan asuransi sosial.

1. Asuransi kerugian/umum (general insurance)

Jenis asuransi yang memberikan jaminan bagi berbagai risiko yang

mengancam harta benda dan berbagai kepentingan.

Jenis asuransi yang memberikan jaminan terhadap kehilangan jiwa

seseorang. Fungsi asuransi jiwa secara umum dapat dikelompokkan menjadi

beberapa unsur antar lain:

- Membantu pihak yang kecelakaan.

- Membayar santunan bagi pihak yang tertanggung.

- Membantu usaha dari kerugian yang disebabkan oleh meninggalnya

pejabat kunci perusahaan.

- Menghimpun dana untuk persiapan pensiun; dan

- Menunda atau menghindari pajak pendapatan

3. Asuransi sosial

Sebenarnya sama dengan kedua jenis yang telah disebutkan di atas (asuransi

kerugian dan asuransi jiwa), tetapi penyelenggaraannya didasarkan pada

peraturan perundangan tersendiri yang bersifat wajib serta di dalamnya

terkandung tujuan tertentu dari pemerintah untuk memberikan perlindungan

bagi masyarakat atau sebagian anggota masyarakat.

2.1.3 Asuransi Syariah

2.1.3.1 Pengertian Asuransi Syariah

Asuransi syariah(Ta’min, Takaful, Tadhamun) adalah usaha saling

melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui

investasi dalam bentuk assets dan atau tabarru yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang

sesuai syariah (Ir. Muhammad Syakir Sula, AAIJ, FISS, 2004:30).

maka asuransi syariah memiliki karakteristik atau ciri-ciri antara lain : (Janwari,

2005:21)

1. Akad yang dilakukan adalah akad takafuli

2. Selain tabungan peserta dibuat pula tabungan derma(tabarru’)

3. Merealisir prinsip bagi hasil

2.1.3.2 Tujuan Asuransi Syariah

Meminimalisir risiko financial dalam asuransi syariah biasanya berasal dari dua sumber, yaitu tabungan (premi) yang disetor, dan tabarru’ yang berasal

dari peserta asuransi lainnya. Dilihat dari cara meminimalisir risiko, maka tujuan

dari pendirian asuransi syariah, khusus di Indonesia adalah : (Janwari, 2005:13)

1. menjaga konsistensi pelaksanaan syariah di bidang keuangan, mengandung

pengertian bahwa pendirian asuransi syariah merupakan wujud

implementasi dari nilai-nilai syariah yang terkandung dalam Al-Quran dan

Al-Sunnah.

2. Antisipasi terhadap makin meningkatnya kemakmuran bangsa, mengandung

arti bahwa dalam masyarakat bangsa yang telah maju, karakter

individualistik lebih menonjol dibandingkan dengan karakter kolektifistik.

3. Turut meningkatkan kemakmuran bangsa dalam hal kesadaran akan

pentingnya berasuransi, khususnya masyarakat islam.

4. Menumbuhkan kemampuan umat islam di bidang pengelolaan industri

asuransi, mengandung arti bahwa adanya kehadiran asuransi syariah

melibatkan diri sacara langsung untuk mengelola dan mengembangkan

industri asuransi yang terlepas dari unsur-unsur yang tidak dibenarkan sara.

2.1.3.3 Fungsi Asuransi Syariah

Seiring dengan adanya tujuan asuransi, maka secara otomatis asuransi

syariah memiliki fungsi tersendiri, antara lain : (Janwari, 2005:16)

1. Fungsi dari segi pelaksana syariat Islam

Asuransi syariah merupakan realisasi dari ketentuan-ketentuan yang ada

dalam syariat islam itu sendiri. Hal ini berarti bahwa prinsip oprasional

yang digunakan asuransi syariah mengacu pada syari’at islam, bukan pada

sistem ekonomi kapitalis atau system ekonomi yang selama ini menjadi

dasar pikiran asuransi konvensional.

2. Fungsi segi pembangunan nasional

Kehadiran asuransi syariah memiliki fungsi untuk mensejahterakan dan

menentramkan kehidupan rakyat ketika tertimpa musibah atau bencana.

3. Fungsi dari segi pengelolaan dan pendayagunaan ekonomi umat

Kehadiran asuransi syariah sebagai sebuah lembaga keuangan syariah bisa

lebih mengelola dan mendayagunakan potensi ekonomi umat islam secara

maksimal.

2.1.3.4 Prinsip-Prinsip Asuransi Syariah

Para ulama dan ahli ekonomi islam mengemukakan bahwa asuransi

syariah atau asuransi takaful ditegakkan atas tiga prinsip utama, yaitu :

(http://www.takafulmulia.com)

Para peserta asuransi takaful memiliki rasa tanggung jawab bersama untuk

saling membantu dan menolong peserta lain yang mengalami musibah atau

kerugian dengan niat ikhlas, karena memikul tanggung jawab dengan niat

ikhlas adalah ibadah.

2. Saling bekerja sama atau saling membantu

Peserta asuransi takaful yang satu dengan yang lain saling bekerja sama dan

saling tolong menolong dalam mengatasi kesulitan yang dialami karena

sebab musibah yang diderita.

3. Saling melindungi penderitaan satu sama lain

Peserta asuransi takaful akan berperan sebagai pelindung bagi peserta lain

yang mengalami gangguan keselamatan berupa musibah yang dideritanya.

2.1.3.5 Produk Asuransi Syariah

Dilihat dari sisi dana, produk asuransi syariah terbagi dalam dua jenis,

yaitu : Pertama, produk yang memiliki unsur tabungan, ada yang diperuntukkan

untuk perorangan/individu, ada juga untuk kelompok. Kedua, produk yang tidak

memilikiunsur tabungan (Khoiril Anwar, 2007:33).

Mekanisme pengelolaan dana yang memiliki unsur tabungan adalah

setiap premi yang dibayarkan peserta akan dimasukkan kedalam dua rekening.

1. Rekening tabungan

Rekening milik peserta untuk menampung seluruh tabungan dan hasil

keuntungnan yang menjadi hak milik peserta.Rekening tabungan ini dapat

diambil peserta jika perjanjiaan berakhir, peserta mengundurkan diri, atau

2. Rekening khusus

Rekening yang akan menampung seluruh dana tabarru’ (iuran kebajikan)

yang telah diniatkan peserta untuk dana tolong menolong manakala ada

peserta lain yang tertimpa musibah.

2.1.4 Asuransi Konvensional

2.1.4.1 Pengertian Asuransi Konvensional

Menurut kitab Undang-Undang Hukum Dagang (KUH Dagang),

asuransi merupakan suatu perjanjian, dengan mana seseorang menanggung atau

mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi

untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau

kehilangan keuntungan yang diharapkan, yang mungkin terjadi karena suatu

peristiwa tak tertentu (Pasal 246 KUH Dagang).

Dengan demikin, elemen-elemen dari suatu asuransi adalah sebagai

berikut : (Munir Fuady, 2008:249)

1. Adanya pihak tertanggung.

2. Adanya pihak penanggung.

3. Adanya kontrak asuransi.

4. Adanya kerugian.

5. Adanya peristiwa tertentu yang akan memungkinkan akan terjadi.

6. Adanya uang premi yang dibayar oleh penaggung kepada tertanggung.

Di Indonesia pengertian asuransi menurut UU No. 1 Tahun 1992 tentang

Usaha Asuransi adalah sebagai berikut, “Asuransi atau pertanggungan adalah

kepada tertanggung dengan menerima premi asuransi untuk memberikan

penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan

keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga

yang mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa yang

tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas

meninggal atau hidupnya seseorang yang dipertanggungkan”.

2.1.4.2 Tujuan Asuransi Konvensional

Pada asuransi konvensional tujuannya adalah transfer of risk

(memindahkan risiko), inilah hakekat tujuan utama orang berasuransi.Abbas

Salim mengatakan bahwa tujuan asuransi konvensional adalah transfer of risk

(pemindahan risiko) individu kepada perusahaan asuransi.Karena itu, tujuan

pertanggungan terutama untuk mengurangi risiko-risiko yang kita temu pada

masyarakat (Muhammad Syakir Sula, 2004:304).

Dalam pandangan ekonomi, asuransi suatu metode untuk mengurangi

risiko dengan jalan memindahkan atau transfer of risk dan mengkombinasikan

ketidakpastian akan adanya kerugian keuangan financial. Jadi, berdasarkan

konsep ekonomi, asuransi berkenaan dengan pemindahan dan

mengkombinasikan risiko.

2.1.4.3 Manfaat Asuransi Konvensional

Kebutuhan asuransi semakin dibutuhkan dalam kehidupan sehari-hari

baik perorangan, maupun dunia usaha. Maka asuransi mempunyai banyak

1. Asuransi melindungi risiko investasi

Kemampuan untuk menanggung risiko merupakan unsur fundamental dalam perekonomian bebas.Bilamana suatu perusahaan berusaha untuk memperoleh keuntungan dalam bidang usahanya, maka kehadiran risiko dan ketidakpastian tidak dapat dihindari.

2. Asuransi sebagai sumber dana investasi

Pembangunan ekonomi memerluka dukungan investasi dalam jumlah memadai yang pelaksanaannya berdasarkan kemampuan sendiri. Perusahaan-perusahaan asuransi mampu menghimpun dana (dalam bentuk premi asuransi) dalam jumlah yang tidak kecil. Penginvestasian kembali dana tersebut nerupakan sumber modal yang sangat berarti dalam mempercepat laju perkembangan ekonomi.

3. Asuransi untuk melengkapi persyaratan kredit

Kreditor lebih percaya pada perusahaan yang risiko kegiatan usahanya diasuransikan. Pemberi kredit tidak hanya tertarik dengan keadaan perusahaan serta kekayaan yang ada pada saat ini, tetapi juga sejauh mana perusahaan tersebut telah melindungi diri dari kejadian-kejadian yang tidak terduga di masa depan.

4. Asuransi dapat mengurangi kekhawatiran

Perusahaan asuransi tidak kuasa mencegah terjadinya kerugian-kerugian yang tidak terduga.Fungsi utama asuransi adalah mengurangi kekhawatiran akibat ketidakpastian.Jadi, perusahaan asuransi tidaklah mengurangi ketidakpastian terjadinya penyimpangan yang tidak diharapkan.

5. Asuransi mengurangi biaya modal

Dalam rangka menarik modal ke dalam perusahaan-perusahaan yang menanggung biaya besar, maka return atas modal yang telah diinvestasikan harus cukup besar. Tingkat risiko dan pengembalian modal berkaitan satu sama lain dan tidak dapat dipisahkan.

6. Asuransi menjamin kestabilan perusahaan

Perusahaan-perusahaan dewasa ini menyadari arti penting dari asuransi sebagai salah satu yang menciptakan goodwill (jasa baik) antar kelompok pimpinan dan karyawan. Perusahaan-perusahaan telah menyediakan polis secara berkelompok untuk para karyawan tertentu dengan cara perusahaan membayar keseluruhan atau sebagian dari premi yang telah ditetapkan. 7. Asuransi dapat meratakan kemiskinan

Dalam dunia usaha yang penuh dengan persaingan, kerugian-kerugian yang ditimbulkan oleh kemungkinan bahaya di masa depan tidak dapat diperhitungkan sebagai salah satu komponen harga pokok barang yang dijual. Dengan berusaha menentukan biaya-biaya “kebetulan” yang mungkin dialami pada masa yang akan datang melalui program asuransi, pihak perusahaan akan mempertimbangkan atau memperhitungklan biaya tersebut sebagai salah satu elemen dari total biaya untuk produksi yang akan dijual.

8. Asuransi dapat menyediakan layanan profesional

bidang teknologi.Usaha-usaha untuk memberikan bantuan teknis baimk kepada individu maupun perusahaan itu agar perusahaan-perusahaan tersebut dapat melakukan operasinya dengan baik.

9. Asuransi mendorong usaha pencegahan kerugian

Dewasa ini perusahaan-perusahaan asuransi banyak melakukan usaha yang sifatnya mendorong perusahaan tertanggung untuk melindungi diri dari bahaya yang dapat menimbulkan kerugian.Perusahaan-perusahaan yang bergerak dalam berbagai bidang usaha menyadari perlindungan kerjasama dengan perusahaan asuransi dapat menghilangkan atau memperkecil kemungkinan yang dapat menimbulkan kerugian.

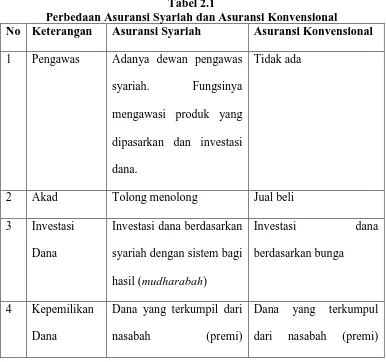

2.1.5 Perbedaan antara Asuransi Syariah dan Konvensional

Perusahaan asuransi secara umum ada dua, yaitu asuransi syariah dan

asuransi konvensional.Namun, terdapat perbedaan diantara asuransi syariah dan

asuransi konvensional. Perbedaan tersebut antara lain:

Tabel 2.1

Perbedaan Asuransi Syariah dan Asuransi Konvensional

No Keterangan Asuransi Syariah Asuransi Konvensional

1 Pengawas Adanya dewan pengawas

syariah. Fungsinya

mengawasi produk yang

dipasarkan dan investasi

dana.

Tidak ada

2 Akad Tolong menolong Jual beli

3 Investasi

Dana

Investasi dana berdasarkan

syariah dengan sistem bagi

hasil (mudharabah)

Investasi dana

berdasarkan bunga

4 Kepemilikan

Dana

Dana yang terkumpil dari

nasabah (premi)

Dana yang terkumpul

merupakan milik peserta.

Perusahaan hanya sebagai

pemegang amanah untuk

mengelola

menjadi milik perusahaan

sehinggaperusahaan

bebasuntuk

menginvestasikannya.

5 Pembayaran

Klaim

Dari rekening tabarru’

(dana kebajikan) seluruh

peserta yang sejak awal

sudah diikhlaskan oleh

peserta untuk keperluan

tolong menolong bila

terjadi musibah.

Dari rekening dana

perusahaan.

6 Keuntungan

Profit

Dibagi antara perusahaan

dengan peserta sesuai

dengan prinsip bagi hasil

(mudharabah).

Seluruhnya menjadi

milik perusahaan.

Sumber : (Dewi, 2007:152)

2.1.6 Laporan Keuangan

2.1.6.1 Pengertian Laporan Keuangan

Laporan keuangan pada perusahaan merupakan output atau hasil akhir dari

kegiatan akuntansi yang mencerminkan kondisi keuangan suatu perusahaan dan

hasil operasi perusahaan. Informasi tentang kondisi keuangan dan hasil operasi

Menurut Munawir (2004:2) mengemukakan pengertian laporan keuangan sebagai berikut, “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.”

Selanjutnya menurut Harahap (2002:7) mengemukakan bahwa, “Laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.”

Menurut Standar Akuntansi Keuangan PSAK No. 1 (IAI:2004:04) mengemukakan bahwa, “Laporan keuangan merupakan laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, sosial atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.”

Dari beberapa penjelasan di atas dapat diambil kesimpulan bahwa laporan

keuangan merupakan informasi kondisi keuangan pada periode tertentu yang

terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas,

dan catatan atas laporan keuangan yang diguanakan untuk melihat kinerja suatu

perusahaan dan untuk mengambil keputusan.

2.1.6.2 Tujuan Laporan Keuangan

Dalam kerangka dasar penyusunan dan penyajian informasi perusahaan,

laporan keuangn pada Fahmi (2011:5) disebutkan bahwa, “Tujuan laporan

keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan

tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter”.

Dari defenisi di atas tujuan laporan keuangan adalah untukmemberikan

informasai kepada pemakai laporan keuangan dan digunakan untuk mengambil

2.1.6.3 Pihak-Pihak Yang Memerlukan Laporan Keuangan

Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi

kepentingan berbagai pihak, baik bagi pihak internal maupun bagi pihak external

perusahaan sebagai dasar pengambilan keputusan ekonomi.

Adapun pihak-pihak yang berkepentingan tersebut, yaitu : (Dermawan dan

Djahotman, 2013:9)

1. Pemilik atau pemegang saham (Stock holder)

Mereka sangat berkepentingan untuk melihat kondisi keuangan perusahaan

saat ini, sekaligus melihat kinerja manajemen atas target yang telah di

tetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya

perusahaan dalam menghasilkan laba/keuntungan untuk meningkatkan

kemakmuran pemilik/pemegang saham.

2. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode

tertentu. Dengan kata lain jika mencapai atau memperoleh target yang

ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan

peumutusan hubungan kerja.

3. Kreditor (Creditor)

Apakah dana yang dipinjamkan perusahaannya serta konsekuensinya (bunga)

dapat dibayar dan pokok pinjaman yang harus dikembalikan.

Apakah perusahaan jujur melaporkan laporan keuangan sesungguhnya, sudah

barangtentu berkaitan dengan kewajiban pajak yang dibayar kepada

pemerintah/Negara secara adil dan jujur.

2.1.7 Kinerja Perusahaan

2.1.7.1 Pengertian Kinerja Perusahaan

Kinerja perusahaan merupakan suatu gambaran tentang kondisi suatu

perusahaan dilihat dari laporan keuangan dengan menggunakan analisis keuangan,

sehingga dapat kita mengetahui baik buruknya kinerja perusahaan.Hal ini sangat

penting agar sumber daya yang digunakan secara optimal.

MenurutMunawir(2007:30)yang dimaksuddengankinerja keuangan

perusahaan adalah pengukuran prestasiyangdicapaioleh

perusahaanyangmencerminkankondisi kesehatandarisuatuperusahaan padakurun

waktu tertentu.Pengukuran prestasipadaumumnyadidasarkan atas

labayangdihasilkandibandingkandenganinvestasiyangditanam dalamperusahaan.

Tujuan daripengukuran kinerjakeuangan perusahaan, yaitu untuk

mengevaluasiperubahanatasdasarsumberdayayang dimilikiperusahaan

apakahmenunjukankenaikan,statis ataupenurunankemudiandengan

informasimengenaiperubahan-perubahan tersebut.

2.1.7.2 Pengukuran Kinerja Perusahaan

Pengukuran kinerja keuangan merupakan analisis data serta pengendalian

bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan

perbaikan di atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan

melihat apakah mereka akan tetap menahankan investasi mereka diperusahaan

tersebut atau mencari alternative lain. Selain itu pengukuran juga dilakukan untuk

memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat

secara umum bahwa perusahaan memiliki kredibilitas yang baik (Munawir,

1995:85).

Pengukuran kinerja didefinisikan sebagai “performing measurement“

(pengukuran kinerja) adalah kualifikasi dan efisiensi perusahaan atau segmen

atau keefektifan dalam pengoperasian bisnis selama periode akuntansi. Dengan

demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan

perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan

yang telah dilaksanakan pada periode waktutertentu (Hanafi,2003: 69).

2.1.8 Risk Based Capital

Risk Based Capital adalah salah satu metode pengukuran Batas Tingkat

Solvabilitas yang disyaratkan dalam undang-undang dalam mengukur tingkat

kesehatan keuangan sebuah perusahaan asuransi untuk memastikan pemenuhan

kewajiban Asuransi dan Reasuransi dengan mengetahui besarnya kebutuhan

modal perusahaan sesuai dengan tingkat risiko yang dihadapi perusahaan dalam

mengelola kekayaan dan kewajibannya.

2.1.8.1 Tujuan Risk Based Capital

Tujuan dari Risk Based Capital adalah untuk :

1. Mengetahui besarnya kebutuhan modal perusahaan sesuai dengan tingkat risiko

2. Mengukur tingkat kesehatan keuangan.

3. Mengurangi biaya insolvency

4. Menentukan faktor risiko yang proporsional terhadap risiko insolvency.

5. Membantu regulator (pemerintah) dalam mengukur nilai aktual dari ekuiti.

6. Mengantisipasi masalah-masalah yang akan datang.

2.1.8.2 Metode Perhitungan Risk Based Capital

Metode perhitungan Risk Based Capital sebagaimana diatur dalam SK DJLK No.

5314/LK/1999 didasari pada 4 komponen yaitu :

1. Schedule A – Asset Default

Digunakan untuk menghitung besarnya dana/modal yang harus tersedia dalam

rangka mengantisipasi terjadinya risiko penurunan nilai kekayaan dan atau

kehilangan pendapatan yang berasal dari kekayaan tersebut.

Cara perhitungan :

Kekayaan yang diperkenankan (Admitted Asset ) X faktor yang

diasumsikanSemakin besar faktor yang dikenakan terhadap suatu jenis kekayaan

maka semakin tinggi pula faktor risiko yang diasumsikan.

2. Schedule B – Currency Mismatch

Digunakan untuk menghitung besarnya dana/modal yang tersedia dalam

rangka mengantisipasi terjadinya risiko fluktuasi dalam setiap jenis mata uang

yang dapat menyebabkan meningkatnya jumlah kewajiban yang harus ditanggung

Schedule ini dihitung hanya apabila perusahaan memiliki kekayaan (yang

diperkenankan) dan atau kewajiban dalam mata uang asing selain kekayaan dan

kewajiban dalam mata uang rupiah.

Cara perhitungan :

Jumlah kewajiban

——————————————— Jumlah Kekayaan yang diperkenankan

(Admitted Asset )

Catatan : Untuk setiap masing-masing mata uang.

Jika perusahaan memiliki jumlah kewajiban adalam suatu mata uang lebih besar

dari kekayaan yang dimilikinya, maka untuk setiap selisih kewajiban atas

kekayaan dikenakan faktor sebesar 0.5.

Kelebihan kekayaan dalam mata uang rupiah tidak diperhitungkan dalam

penentuan besarnya dana yang harus ada.

Contoh :

- Admitted asset : Rp. 1,000

- Liability : Rp. 1,500

- Maka perhitungannya adalah sbb :

(1,500 – 1,000) x 0.5 = 250

3. Schedule C – Claim experience worse than expected

Digunakan untuk menghitung besarnya dana/modal yang harus tersedia

dalam rangka mengantisipasi terjadinya risiko bahwa jumlah klaim yang telah

terjadi.

Cara perhitungan schedule ini terbagi dalam 4 Bagian yaitu :

Asuransi Kecelakaan Diri

Nilai Pertanggungan Retensi Sendiri X faktor yang diasumsikan

Asuransi Kesehatan

Dalam asuransi kesehatan, tertanggung dimungkinkan untuk mengajukan klaim

lebih dari satu kali selama satu periode kontrak selama sisa jumlah uang

pertanggungannya masih ada.

Cara perhitungan :

Klaim-klaim baru

Diasumsikan untuk pertanggungan yang belum pernah diajukan klaimnya

dicadangkan suatu dana yang besarnya didasarkan kepada jumlah pendapatan

premi netto yang berasal dari pertanggungan tersebut.

Klaim-klaim lanjutan

Diasumsikan bahwa untuk pertanggungan yang sudah pernah diajukan klaimnya

dicadangkan suatu dana yang besarnya didasarkan pada jumlah cadangan yang

berasal dari pertanggungan tersebut.

Klaim-klaim masa lalu

Pendapatan premi netto x faktor risiko yang ditetapkan + proyeksi claim

Klaim-klaim masa depan

Cadangan klaim x faktor risiko yang ditetapkan untuk masing-masing risiko.

1. Cadangan klaim yang berasal dari klaim dalam proses yang dibentuk

perusahaan untuk masing-masing cabang asuransi.

2. Cadangan klaim yang berasal dari IBNR (incured but not reported) yang

dibentuk perusahaan untuk masing-masing cabang asuransi.

4. Schedule D – Reinsurance Risk.

Digunakan untuk menghitung dana/modal yang harus tersedia untuk

mengantisipasi terjadinya risiko reasuransi menghadapi kesulitan keunagan

sehingga tidak dapat membayar klaim yang menjadi kewajibannya.

Berdasarkan K DJLK dikenakan biaya penalti untuk schedule ini hanya untuk

penempatan reasuransi pada reasuradur luar negeri dengan peringkat dibawah

BBB.

TAHAP PENYESUAIAN

- Triwulan pertama 2000, 5% dari batas tingkat solvabilitas minimum.

- Sejak akhir tahun 2000, 15% dari batas tingkat solvabilitas minimum.

- Sejak akhir tahun 2001, 40% dari batas tingkat solvabilitas minimum.

- Sejak akhir tahun 2003, 75% dari batas tingkat solvabilitas minimum.

- Sejak akhir tahun 2004, 120% dari batas tingkat solvabilitas minimum.

2.1.9 Trend Analysis

2.1.9.1 Pengertian Trend Analysis

Analisis trend merupakan suatu metode analisis yang ditujukan untuk

melakukan suatu estimasi atau peramalan pada masa yang akan datang. Untuk

(data) yang cukup banyak dan diamati dalam periode waktu yang relatif cukup

panjang, sehingga dari hasil analisis tersebut dapat diketahui sampai berapa besar

fluktuasi yang terjadi dan faktor-faktor apa saja yang mempengaruhi terhadap

perubahan tersebut. Secara teoristis, dalam analisis time series yang paling

menentukan adalah kualitas atau keakuratan dari informasi atau data-data yang

diperoleh serta waktu atau periode dari data-data tersebut dikumpulkan.

Jika data yang dikumpulkan tersebut semakin banyak maka semakin baik

pula estimasi atau peramalan yang diperoleh. Sebaliknya, jika data yang

dikumpulkan semakin sedikit maka hasil estimasi atau peramalannya akan

semakin jelek.

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berhubungan dengan

penelitian, diantaranya adalah sebagai berikut :

1. Nicodemus Simu dan Andri Yulistianto (2013) yang berjudul “Analisis Komparasi Kinerja Keuangan Perusahaan Asuransi Jiwa Nasional dengan Perusahaan Asuransi Jiwa Patungan”.Hasil dari penelitian ini menunjukan bahwakinerjakeuanganperusahaanasuransijiwa nasionalsecara rata-rataberadadi bawahkinerjaperusahaanasuransipatungan.Olehkarenaitu,

diperlukanupaya yang

lebihseriusdariperusahaanasuransijiwanasionaluntukmengejar ketertinggalannya.

2. Lia Utami Nawang (2008) yang berjudul “Analisis PerbandinganKinerja KeuanganPerusahaanAsuransiJiwaSyariahdan Konvensional Berdasarkan Metode RBC”.Hasil dari penelitian ini bahwa TidakadaperbedaanmendasardalamperhitungankinerjakeuanganantaraPT.

Asuransi Takaful Keluarga dengan PT. Asuransi Allianz Life Indonesia bila dilihat dari perhitungan tingkat solvabilitas karena sama-samamenggunakan

ATKtidakmengalokasikandanauntukReinsuranceRisk (ketidakmampuan membayar klaim) karena akan diambil daritabarru’.

3. Muhammad Syafii Antonio, Mohammad Mahbubi Ali, dan Nashr Akbar (2011) yang berjudul “ Analisis Perbandingan Efisiensi Takaful dan Asuransi Konventional di Malaysia”. Hasil dari penelitian ini Penelitian ini membandingkan efisiensi perusahaan asuransi takaful dan konvensional di Malaysia periode 2009-2011. Data input-output dianalisis untuk mengukur dan membandingkan tingkat efisiensi asuransi takaful dan konvensional menggunakan DEA (Data Envelopment Analysis), yang diukur dengan input pendekatan (efisiensi biaya). Studi ini menyimpulkan bahwa efisiensi biaya keseluruhan perusahaan asuransi konvensional di Malaysia adalah lebih baik dari perusahaan takaful di takaful 2011 memiliki tingkat efisiensi biaya yang lebih baik secara keseluruhan pada tahun 2010 dan 2009.

4. Hafiza Tahira (2014) yang berjudul “Perbandingan Kinerja Perusahaan Asuransi Syariah dan Konvensional di Pakistan”.Hasil dari penelitian ini adalah bahwa perusahaan asuransi syariah melakukan dengan baik. Likuiditas rasio, risiko dan solvabilitas rasio dan rasio kecukupan modal memberikan hasil yang signifikan dari nilai p dan hasil profitabilitas tidak significant.This studi akan membantu investor, pelanggan dan lembaga dalam membuat keputusan tentang pilihan perusahaan asuransi. Aspek lain dari makalah penelitian ini juga membahas perbedaan antara syariah dan konvensional perusahaan asuransi. Perusahaan asuransi syariah menghemat diri dari bencana dengan tidak menggunakan Riba.

5. Hussein A. Abdou , Khurshid Ali , Roger J. Lister (2014) yang berjudul “Sebuah Studi Perbandingan Asuransi Syariah dan Asuransi Konvensional: bukti empiris dari pasar Malaysia”. Hasil dari penelitian ini adalah Menurut statistik deskriptif, asuransi konvensional tampil lebih baik dari operator asuransi syariah dalam hal kinerja keuangan dan efisiensi manajerial, terlihat dari signifikansi statistik dari ROA dan ROE dari asuransi konvensional.Selain itu, hasil menunjukkan bahwa asuransi konvensional mempertahankan basis modal yang relatif lebih tinggi dari operator asuransi syariah, yang bisa mendapatkan keuntungan asuransi konvensional yang memungkinkan mereka lebih baik untuk mengekang potensi kontingensi modal dari Takaful operator.

Table 2.2

Peneliti Terdahulu

No Nama Peneliti

Judul Peneliti Variabel Peneliti Hasil Penelitian

1 Nicodemus

Hasil dari penelitian ini menunjukan

Yulistianto

Solvabilitas usahaanasuransijiwa nasionalsecara

rata-Hasil dari penelitian ini bahwa

Tidakadaperbedaanmenda sardalamperhitungankinerj akeuanganantaraPT.

Asuransi Takaful Keluarga dengan PT. Asuransi Allianz Life Indonesia bila dilihat dari

perhitungan tingkat k (ketidakmampuan membayar klaim) karena akan diambil daritabarru’. 3 Muhamma dianalisis untuk mengukur dan membandingkan tingkat efisiensi asuransi takaful dan konvensional menggunakan DEA, yang diukur dengan input pendekatan (efisiensi biaya). Studi ini menyimpulkan bahwa

efisiensi biaya keseluruhan perusahaan

tingkat efisiensi biaya yang lebih baik secara keseluruhan pada tahun 2010 dan 2009.

Hasil dari penelitian ini adalah bahwa perusahaan

asuransi syariah melakukan dengan baik.

Likuiditas rasio, risiko dan solvabilitas rasio dan rasio

kecukupan modal memberikan hasil yang

signifikan dari nilai p dan hasil profitabilitas tidak significant.This studi akan membantu investor, pelanggan dan lembaga dalam membuat keputusan tentang pilihan perusahaan asuransi Solvency Ratios,

Hasil dari penelitian ini adalah Menurut statistik deskriptif, konvensional asuransi tampil lebih baik dari operator asuransi syariah dalam hal kinerja keuangan dan efisiensi manajerial, sebagai terlihat dari signifikansi statistik dari ROA dan ROE rasio dari asuransi konvensional. Selain itu, hasil menunjukkan bahwa asuransi konvensional mempertahankan basis modal yang relatif lebih tinggi dari operator asuransi syariah, yang bisa mendapatkan keuntungan asuransi konvensional yang memungkinkan mereka lebih baik untuk mengekang potensi kontingensi modal dari Takaful operator.

Berdasarkan jurnal dan penelitian di atas maka dapat disimpulkan bahwa

kinerja keuangan asueransi syariah dan asuransi konvensional relatif sama dan

dapat diukur dengan menggunakan analisis rasio.

2.3 Kerangka Konseptual

Bagan 2.1 Kerangka Konseptual

Lembaga Keuangan Bank

Lembaga Keuangan Non Bank

Asuransi

Asuransi Syariah Asuransi

Konvensional

Kinerja Keuangan Laporan Keuangan Lembaga Keuangan

2.4 Hipotesis

Berdasarkan bagan di atas maka hipotesis untuk penelitian ini adalah

sebagai berikut :

1. H1 : Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah dan Konvensional dengan metode Risk Based Capital

2. H2a :Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah dan Konvensional dengan Rasio Likuiditas yang

diwakili Quick Ratio.

3. H3b :Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah Konvensional dengan Rasio Likuiditas yang diwakili