Optimalisasi

Intellectual Capital

Guna Meningkatkan Kinerja

Bisnis IKM Batik dan Memenangkan Persaingan di

CAFTA

Sigit Hermawan

Fakultas Ekonomi Universitas Muhammadiyah Sidoarjo Jln. Raya Gelam No. 250 Candi Sidoarjo

Email : [email protected]

ABSTRACT

The purpose of writing this article is to formulate the optimization of intellectual capital (IC) to enhance the business performance of SMEs Batik and won the competition in the China ASEAN Free Trade Area (CAFTA). There are three ways this can be done to optimize the first to identify the variables and indicators of each IC component of the human capital (HC), structural capital (SC), and relational capital (RC). Then also for the variable business performance (BP), and variable competitive advantage (CA). Second, by knowing the relationship between variables, both among the components of IC (HC, SC, RC), also for BP and CA. Third, by knowing the model of IC optimization of BP and CA. Because by knowing the model will facilitate optimization of these ICs in optimizing and developing ICs that are owned by the SMEs Batik.

Keywords : intellectual capital, SMEs Batik,business performance, competitive advantage, CAFTA

PENDAHULUAN Latar Belakang

Salah satu penyebab kinerja industri kecil menengah (IKM) di Indonesia jauh lebih rendah dibandingkan kinerja IKM di negara maju lainnya adalah masih rendahnya pengembangan atau penguasaan ilmu pengetahuan dan teknologi (IPTEK) oleh IKM di Indonesia. Padahal di era perdagangan bebas Cina dan ASEAN (China ASEAN Free Trade Area atau CAFTA) dan globalisasi perekonomian dunia, penguasaan IPTEK sangatlah menentukan dalam meningkatkan kinerja dan daya saing IKM dalam skala yang lebih luas. Untuk dapat menguasai IPTEK maka IKM harus memiliki sumber daya manusia (SDM) yang baik dan mumpuni. Dan SDM adalah modal manusia (human capital) yang merupakan salah satu komponen dari intellectual capital selainstructural capital danrelational capital.

menentukan arah perusahaan dalam mencapai tujuannya dengan modal struktural (SC), dan IKM juga akan memiliki hubungan baik dengan pihak internal dan eksternak perusahaan dengan memiliki modal relasi (RC).

Demikian pula dengan IKM Batik yang ada di Sidoarjo. Apabila IKM Batik Sidoarjo memiliki dan dapat mengoptimalkan IC dengan baik maka akan dapat mengelola sumber daya fisik dan non fisik yang pada akhirnya akan dapat meningkatkan kinerja dan daya saing di CAFTA. Peluang untuk mengoptimalisasi IC ini penting melihat peluang yang begitu besar bagi produk Batik yang telah ditetapkan sebagai produk asli Indonesia oleh UNESCO. Tetapi selain peluang juga menjadi tantangan yang cukup berat karena dengan membanjirnya produk Batik Cina dengan harga murah dan konsumen sulit untuk membedakannya akan menjadikan produk Batik lokal (Sidoarjo) tidak laku dipasaran dan akan mematikan IKM Batik Sidoarjo.

Artikel ini akan membahas optimalisasi peran IC dalam meningkatkan kinerja IKM Batik Sidoarjo dan memenangkan persaingan di CAFTA. Pada awal artikel akan dibahas tentang pentingnya optimalisasi IC guna meningkatkan kinerja IKM Batik dan daya saing diCAFTA. Berikutnya akan dibahas tentangIC secara umum, yang kemudian akan dilanjutkan dengan pembahasan tentang variabel dan indikator IC,business performance (BP), dan competitive advantage (CA). Pembahasan berikutnya adalah hubungan antar variabel, dan model optimalisasi IC guna meningkatkan kinerja bisnis IKM Batik dan memenangkan persaingan di CAFTA. Dan pada akhir pembahasan akan diberikan simpulan dan saran.

PENTINGNYA OPTIMALISASI INTELLECTUAL CAPITAL GUNA MENINGKATKAN KINERJA IKM BATIK DAN DAYA SAING DICAFTA CAFTA bagi IKM Batik bagaikan dua mata pisau yang bisa membunuh tetapi juga bisa menghidupkan. Membunuh karena belum siapnya IKM Batik dalam menghadapi persaingan atau IKM Batik yang berdaya saing rendah, sedangkan menghidupkan karena memang ini adalah peluang bagi IKM Batik untuk membangun kekuatan ekonomi baru di kawasan ASEAN dan Cina. Artinya apabila IKM Batik dapat meningkatkan kinerjanya maka akan menjadi peluang usaha yang sangat potensial, tetapi bila tidak maka akan sebaliknya. Persaingan tersebut sebenarnya telah ada ketika membanjirnya Batik Cina yang menyerbu pasaran Indonesia yang sangat dirisaukan oleh perajin Batik Pekalongan (Inilah.Com, 29/09/2008). "Harga batik printing asal China hanya ditawarkan di bawah 50 persen dari harga batik printing Pekalongan sehingga dengan persaingan harga yang tidak seimbang maka akan mematikan usaha perajin batik," keluh Furqon, salah satu perajin Batik Pekalongan. Kegelisahan atas membanjirnya produk Cina juga dirasakan oleh Rusdy Firmansyah, salah satu perajin Batik asal Kampoeng Batik Jetis Sidoarjo. Hal tersebut sangat dipahami karena harga Batik Cina yang sangat murah (www.poskota.co.id. Kamis, 11 Februari 2010, 20:10 WIB).

sumber daya fisik dan non fisik yang dimiliki oleh organisasi atau perusahaan. Selain itu optimalisasi peran IC terhadap IKM batik perlu dilakukan karena beberapa hal yakni :

a. Peningkatan daya saing IKM Batik harus terus dilakukan karena melihat potensi yang sangat besar dan juga telah diakuinya Batik sebagai warisan budaya asli Indonesia oleh UNESCO. Maka dengan meningkatkan sumber daya (resources), kapabilitas, dan pengetahuan (knowledge) diharapkan akan mampu meningkatkan kualitas sumber daya manusia (SDM) sebagai human capital pelaku IKM Batik sehingga dapat merumuskan dan memilih strategi yang tepat guna memenangkan persaingan diCAFTA.

b. Membanjirnya batik Cina yang menyerbu pasar Indonesia juga harus diwaspadai dengan cara meningkatkan daya saing IKM Batik. Batik Cina yang terkenal dengan harga yang murah perlu diantisipasi dengan strategi yang berbeda. Pilihan strategi yang tepat ini perlu didukung oleh pengelolaan sumber daya dan juga pengetahuan yang memadai. Inilah pentingnya optimalisasi peran IC guna meningkatkan kinerja IKM Batik dan memenangkan persaingan diCAFTA.

c. Kontribusi IKM Batik yang cukup besar dalam penyerapan tenaga kerja. Di Sidoarjo, misalnya, rata-rata untuk satu IKM batik mampu menyerap tenaga kerja antara 20 - 50 orang (KADIN Sidoarjo, 2009). Ini hanya tenaga kerja yang benar-benar di industrinya belum di sektor lain yang berkaitan dengan penjualan dan promosi IKM Batik. Maka kontribusi yang besar ini haruslah dipertahankan dan dikembangkan agar IKM Batik ini tetap eksis dan menyerap tenaga kerja yang besar. Maka dengan meningkatkan kualitas SDM melalui optimalisasi peran IC diharapkan akan mampu meningkatkan kinerja dan memenangkan persaingan di CAFTA serta dapat menyerap tenaga kerja yang pada akhirnya akan meningkatkan perekonomian lokal Kabupaten Sidoarjo. d. Untuk bisa survive di ekonomi global, maka IKM Batik haruslah

mengembangkan produk dan prosesnya dengan mengoptimalkan peran IC dan mengembangkan jaringan kerja yang dinamis. Hal ini seperti diungkapkan oleh Corso, et al (2003) yang menyatakan “to survive in the global economy small dan medium enterprises (SME’s) have to improve their product and processes exploiting their intellectual capital in a dynamic network of knowledge intensive relations inside and outside their borders”.

Penelitian IC yang berkaitan dengan daya saing (competitive advantage) adalah penelitian Chen (2008) yang menghasilkan penelitian yakni seluruh komponen IC yakni green human capital, green structural capital, dan green relational capital berpengaruh secara signifikan terhadap competitive advantage. Selain itu penelitian tentang daya saing IKM di Sidoarjo pernah dilakukan oleh Hermawan, dkk (2008), yang menyatakan bahwa IKM sepatu dan sandal yang ada di Wedoro Kabupaten Sidoarjo mampu dan yakin untuk bersaing menghadapi serbuan produk-produk sepatu dan sandal dari Cina. Artinya bahwa sebenarnya IKM mampu dan mau untuk bersaing dengan pihak lain tidak terkecuali diCAFTA. INTELLECTUAL CAPITAL

Optimalisasi peran IC dalam meningkatkan kinerja bisnis IKM batik dan memenangkan persaingan diCAFTAperlu terus dilakukan karenaIC management terbukti mampu memberikan kontribusi yang besar terhadap penciptaan nilai bagi perusahaan. IC management berkontribusi sekitar 50% sampai 90% terhadap value creation by the firm, sedangkan management of traditional physical assets menyumbang 10% sampai 50% terhadap value creation by the firm. Hal ini dijelaskan pada gambar 1.

Gambar 1.Value Created by the Firm(IFAC, 1998)

Klein dan Prusak menyatakan apa yang kemudian menjadi standar pendefinisian intellectual capital, yang kemudian dipopularisaikan oleh Stewart (1994). Menurut Klein dan Prusak “ … we can define intellectual capital operationally as intellectual material that has been formalized, captured, and leveraged to produce a higher valued asset” (Stewart 1994). Menurut Sveiby (1998) “The invisible intangible part of the balance sheet can be classified as a family of three, individual competence, internal structural, and external structure”. Sementara itu Leif Edvinsson seperti yang dikutip oleh Brinker (2000:np) menyamakan intellectual capital sebagai jumlah dari human capital, dan structural capital(misalnya, hubungan dengan konsumen, jaringan teknologi informasi dan manajemen).

The Society of Management Accountants of Canada (SMAC) mendefinisikan intellectual assets sebagai berikut: In balance sheet, intellectual assets are those knowledge-based items, which the company owns which will produced a future stream of benefits for the company (IFAC 1998). Sebenarnya masih banyak definisi dari modal intelektual menurut pakar dan kalangan bisnis, namun secara umum jika diambil suatu benang merah dari berbagai definisi intellectual capitalyang ada, maka intellectual capitaldapat didefinisikan sebagai

Management of traditional physical assets

Intellectual Capital Management

Proportion of total value

created 50 to

10%

jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital, customer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi.

Banyak para praktisi yang menyatakan bahwaintellectual capitalterdiri dari tiga elemen utama (Stewart 1998, Sveiby 1997, Saint-Onge 1996, Bontis, et al, 2000) yaitu:

1. Human Capital(Modal Manusia)

Human capital (HC) merupakan lifeblood dalam modal intelektual. Disinilah sumber innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat bersumbernya pengetahuan yang sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau perusahaan. HC mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya. Moon and Kym (2006) memberikan contoh yang termasuk dalam bagian HC adalah kapabilitas karyawan, kepuasan karyawan dan keberlanjutan karyawan. Untuk keberlanjutan karyawan ini menjadi penting karena terkait dengan keluar masuknya karyawan. Perusahaan dengan keberlanjutan karyawan yang tinggi akan lebih mudah mencapai tujuan perusahaan karena tidak lagi dibingungkan dengan keluar masuknya karyawan. Sedangkan Chen et al (2004) dan Sharabati et al (2010) menambahkan bahwa kreativitas karyawan juga merupakan bagian yang penting dalam human capital.

2. Structural CapitalatauOrganizational Capital(Modal Organisasi)

Structural capital (SC) merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan. Misalnya sistem operasional perusahaan, proses manufakturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki perusahaan. Atau menurut Bontis (2001:45) adalah segala sesuatu yang akan ditinggalkan di kantor ketika karyawan pulang. Sementara itu CIMA, 2005:2, mendefinisikan SC sebagai pengetahuan yang berada di dalam perusahaan. Hal tersebut terdiri dari rutinitas organisasi, prosedur, sistem, budaya dan database. Misalnya fleksibilitas organisasi, jasa dokumentasi, keberadaan pusat pengetahuan, keberadaan pusat pengetahuan, pengunaan umum teknologi informasi, dan kapasitas pembelajaran organisasi.

untuk mengembangkan efektifitas dan profitabilitas perusahaan dapat dikategorikan dalamorganizational (structural) capital.

SC juga berkaitan dengan upaya untuk membangun mekanisme dan struktur organisasi yang dapat membantu karyawan dalam upaya untuk mengoptimalkan kinerja intelektualnya dan kinerja bisnis secara keseluruhan. Seorang individu dapat memiliki kecerdasan yang tinggi, tetapi jika organisasinya memiliki sistem dan prosedur yang jelek maka modal intelektual yang dimiliki secara keseluruhan tidak akan mencapai potensi sepenuhnya. Sebuah organisasi dengan model struktural yang kuat akan memiliki budaya yang mendukung dan memungkinkan individu untuk mencoba banyak hal, juga untuk gagal, belajar dan untuk mencobanya lagi (Bontis, 1998:66).

3. Relational CapitalatauCostumer Capital(Modal Pelanggan)

Relational capital (RC) atau customer capital (CC), termasuk didalamnya adalah hubungan organisasi dengan pihak luar seperti loyalitas pelanggan, goodwill, relasi supplier (IFAC, 1998:9), dan hubungan dengan masyarakat (Moon and Kym, 2006). Sementara itu CIMA (2005:2) mendefinisikanRCsebagai seluruh sumber daya yang terkait dengan hubungan eksternal perusahaan – dengan pelanggan, supplier, atau partner dalam riset dan pengembangan. Hal tersebut merupakan bagian dari HC dan SC yang berkaitan dengan hubungan perusahaan denganstakeholders(investor, kreditor, pelanggan, supplier), juga persepsi mereka miliki tentang perusahaan. Misalnya adalah image, loyalitas pelanggan, kepuasan pelanggan, hubungan dengan supplier, kekuatan komersil, kapasitas negosiasi dengan entitas keuangan, dan aktivitas lingkungan.

Menurut Bontis (1998:67), tema pokok dari RC atau CC adalah pengetahuan tentang chanel pemasaran dan hubungan dengan pelanggan. CC juga mempresentasikan hal yang potensial dari organisasi yang diperoleh dari intangible asset yang telah berlalu. Intangible assets tersebut termasuk pengetahuan yang tertanam pada pelanggan, pemasok, pemerintah, atau asosiasi industri terkait. Sehingga esensi dari CC adalah pengetahuan yang tertanam terkait dengan hubungan eksternal terhadap perusahaan.

Beberapa contoh yang termasuk dalam dimensiRCatauCCadalah merk, pelanggan, loyalitas pelanggan, nama perusahaan, backlogs order, chanel distribusi, kolaborasi bisnis, perjanjian lisensi, kontrak-kontrak yang menguntungkan, perjanjian waralaba (IFAC, 1998:9), kapabilitas dasar pemasaran, dan intensitas pasar (Chen et al, 2004), dan hubungan dengan masyarakat (Moon and Kym, 2006). Contoh lain diberikan Marr (2008:2) bahwa yang termasuk dalam RC atau CC adalah hubungan formal, hubungan informal, jaringan sosial, kemitraan, aliansi, citra merk, kepercayaan, reputasi perusahaan, loyalitas pelanggan, perjanjian dengan pelanggan, perjanjian lisensi, perjanjian distribusi, danjoint ventures.

VARIABEL DAN INDIKATOR INTELLECTUAL CAPITAL, BUSINESS PERFORMANCE, DANCOMPETITIVE ADVANTAGE

variabel dan indikator kinerja penting untuk masing-masing variabel IC, kinerja bisnis (business performance/BP) dan keunggulan kompetitif (competitive advantage/CA). Sebagaimana yang telah dikemukakan sebelumnya bahwa komponen atau variabel IC adalah tiga yakni human capital (HC), structural capital (SC), dan relational capital (RC). Sedangkan untuk BP dan CA akan terdiri dari indikator-indikator. Berikut penjelasannya.

Human capital (HC)

HC merupakan variabel untuk IC. Sedangkan indikator untuk HC dapat berupa kapabilitas karyawan, kepuasan karyawan, keberlanjutan karyawan, dan kreativitas karyawan. Keempat indikator tersebut merupakan indikator-indikator untuk HC yang digunakan dalam peneitian Moon & Kym (2006); CIMA (2005); Shih et al (2010); Bontis & Fitz-enz (2002), Chen et al (2004); Sharabati et al (2010); Marr (2008). Sementara itu Cohen and Kaimanakis (2007) menggunakan empat indikator HC yang ada dalam penelitiannya yakni kapabilitas dan skills, loyalitas dan komitmen, kepuasan karyawan, nilai dan budaya. Terdapat beberapa kesamaan antara indikator yang digunakan oleh Moon & Kym (2006); CIMA (2005); Shih et al (2010); Bontis & Fitz-enz (2002), Chen et al (2004); Sharabati et al (2010); Marr (2008), dan Cohen and Kaimanakis (2007). Penggabungan atau modifikasi antara beberapa penelitian tersebut diperlukan guna merumuskan indikatorHCyang ideal untuk SME’s atau IKM.

Structural Capital (SC)

SC juga merupakan variabel dari IC. Sedangkan indikator untuk SC dapat berupa budaya organisasi, hak intelektual, proses dan rutinitas. Contoh untuk budaya organisasi adalah nilai-nilai perusahaan, modal sosial, dan filosofi manajemen. Contoh untuk hak intelektual adalah nama baik, data dan informasi, pengetahuan yang dikodifikasi, paten atau hak cipta, dan rahasia perdagangan. Contoh untuk proses dan rutinitas adalah proses formal, rutinitas informal dan tacit,dan proses manajemen.

Penelitian Moon & Kym (2006); Chen et al (2004); Sharabati et al (2010) Shih et al (2010) menggunakan indikator sistem informasi, proses organisasi, budaya organisasi dan struktur organisasi untuk variabelSC. Sementara itu Cohen and Kaimanakis (2007) menggunakan tiga indikator untuk SC dalam penelitiannya yakni knowledge management, budaya perusahaan, dan efisiensi proses organisasi. Penggabungan atau modifikasi antara beberapa penelitian tersebut diperlukan guna merumuskan indikator SC yang ideal untuk SME’s atau IKM.

Relational Capital (RC)

yang termasuk dalam RC atau CC adalah hubungan formal, hubungan informal, jaringan sosial, kemitraan, aliansi, citra merk, kepercayaan, reputasi perusahaan, loyalitas pelanggan, perjanjian dengan pelanggan, perjanjian lisensi, perjanjian distribusi, danjoint ventures.

Penelitian Chen et al (2004); Shih et al (2010); IFAC (1998); Marr (2008); Bontis (1998); dan Moon & Kym (2006) menggunakan indikator kapabilitas dasar pemasaran, loyalitas pelanggan, intensitas pasar, dan hubungan dengan masyarakat sebagai indikator untuk variabel RC. Sementara itu Cohen dan Kaimenakis (2007) menggunakan dua indikator untuk RC yakni ketepatan dalam membidik pelanggan, dan kepuasan pelanggan (dan orientasi pasar). Penggabungan atau modifikasi antara beberapa penelitian tersebut diperlukan guna merumuskan indikatorRCyang ideal untuk SME’s atau IKM.

Business Performance (BP)

Ukuran kinerja perusahaan dapat dibagi menjadi dua yakni ukuran kinerja financial dan non financial (Fisher, 1998). Ukuran kinerja financial sebenarnya menunjukkan berbagai tindakan yang terjadi di luar bidang keuangan (bidang operasional). Peningkatan financial return akibat berbagai kinerja operasional yakni meningkatnya kepercayaan konsumen terhadap produk atau jasa yang dihasilkan perusahaan, meningkatnyacost effectivenessproses bisnis internal yang digunakan perusahaan untuk menghasilkan produk dan meningkatnya produktivitas serta komitmen pegawai (Mulyadi dan Setyawan, 2001).

Bontis (1998) mengembangkan pengukuran BP yang terdiri dari sepuluh item performance yang dirasakan oleh responden dibandingkan dengan pesaing perusahaan dalam industri yang sama beberapa tahun terakhir. Sepuluh item tersebut adalah 1) kepemimpinan industri, 2) prospek masa depan, 3) laba, 4) pertumbuhan laba, 5) pertumbuhan penjualan, 6) return on assets setelah pajak, 7) return on sales setelah pajak, 8) respon secara keseluruhan terhadap persaingan, 9) tingkat kesuksesan dalam peluncuran produk baru, 10) kinerja kesuksesan perusahaan secara keseluruhan. Penggunaan pengukuran business performance yang dikembangkan oleh Bontis (1998) telah banyak dirujuk dan digunakan oleh peneliti lain baik secara keseluruhan ataupun dengan berbagai modifikasi, antara lain Sharabati, et al (2010), Cabrita dan Bontis (2008), Cabrita et al (2007), Hsu (2006), Bontis et al (2000).

semua pihak, misalnya aliran kas, yield, nilai pasar perusahaan, dan ekuitas atau modal. Sehingga penggabungan atau modifikasi antara ukuran kinerja bisnis yang dikembangkan oleh Bontis (1998) dan F-Jardo’n dan Martos (2009) perlu dilakukan terutama untuk SME’s atau IKM.

Competitive Advantage (CA)

Chen (2008) telah mengembangkan pengukuran CA yang terdiri dari 11 items yakni 1) biaya perusahaan lebih rendah dibanding kompetitor utama, (2) kualitas produk dan jasa lebih baik dibanding kompetitor utama, (3) perusahaan lebih kapable dalam riset, pengembangan, dan inovasi dibanding kompetitor utama, 4) perusahaan memiliki kapabilitas manajerial yang lebih baik dibanding kompetitor utama, 5) perusahaan memiliki profitabilitas yang lebih baik, 6) pertumbuhan perusahaan lebih tinggi dibanding kompetitor utama, 7) perusahaan merupakan penggerak utama di berbagai bidang dari pada pesaing, 8) image perusahaan lebih baik dari pada pesaing, 9) pesaing tidak dapat meniru produk atau jasa perusahaan dengan mudah, 10) pesaing tidak dapat meniru ide-ide kreatif perusahaan dengan mudah, 11) pesaing tidak dapat mengganti posisi peruahaan secara mudah. Apabila dilihat dari item-item yang dikembangkan Chen (2008) sangatlah cocok dengan karakteristik SME’s atau IKM.

Berdasarkan uraian di atas tentang variabel dan indikator untukIC,BP, dan CAmaka dapat dirangkum seperti tabel di bawah ini:

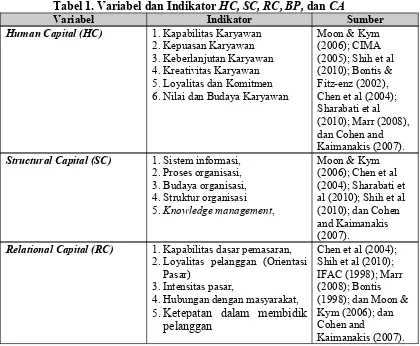

Tabel 1. Variabel dan IndikatorHC, SC, RC, BP,danCA

Variabel Indikator Sumber

Human Capital (HC) 1. Kapabilitas Karyawan 2. Kepuasan Karyawan 3. Keberlanjutan Karyawan 4. Kreativitas Karyawan 5. Loyalitas dan Komitmen 6. Nilai dan Budaya Karyawan

Moon & Kym

Structural Capital (SC) 1. Sistem informasi, 2. Proses organisasi,

Variabel Sub Indikator Sumber

Business Performance (BP) 1. Kepemimpinan industri,

2. prospek masa depan,

3. Laba,

4. Pertumbuhan laba,

5. Pertumbuhan penjualan,

6. Return on assets setelah pajak,

7. return on sales setelah pajak,

8. Respon secara keseluruhan

Competitive Advantage (CA) 1. Biaya perusahaan lebih rendah 2. Kualitas produk dan jasa lebih

baik

3. Perusahaan lebih kapable dalam riset, pengembangan, dan

8. Image perusahaan lebih baik 9. Pesaing tidak dapat meniru

produk atau jasa perusahaan dengan mudah

10. Pesaing tidak dapat meniru ide-ide kreatif perusahaan dengan mudah

11. Pesaing tidak dapat mengganti posisi perusahaan secara mudah

Chen (2008)

Sumber : Data diolah

dalam mengoptimalisasi IC yang dimilikinya sehingga dapat meningkatkan kinerja bisnisnya (business performance) dan memenangkan persaingan (competitive advantage) di CAFTA. Misalnya optimalisasi HC dapat dilakukan dengan meningkatkan kapabilitas karyawan, meningkatkan kepuasan karyawan, memperhatikan keberlanjutan karyawan, memberikan peluang baik karyawan untuk selalu melakukan kreativitas, meningkatkan loyalitas dan komitmen karyawan, dan selalu meningkatkan nilai dan budaya yang ada di karyawan. Demikian pula dengan indikator-indikator yang ada diSCdanRCharus mendapat perhatian khusus dari IKM Batik agar lebih dapat mengoptimalkan peran kedua variabel dari IC tersebut guna meningkatkan kinerja dan memenangkan persaingan diCAFTA.

Untuk kinerja bisnis (BP) dan keunggulan bersaing (CA) juga harus diperhatikan tentang ukuran-ukuran yang menjadi sub indikator untuk masing-masingnya. Untuk sub indikator kinerja bisnis ada 14 ukuran, sedangkan untuk sub indikator keunggulan bersaing ada 11 ukuran. Dengan memperhatikan indikator-indikator kinerja bisnis dan keunggulan bersaing maka IKM Batik akan lebih fokus pada upaya-upaya untuk mengoptimalisasiIC yang dimilikinya ketika dikaitkan dengan indikator-indikator yang ada di kinerja bisnis (BP) dan memenangkan persaingan (CA) diCAFTA.

HUBUNGAN ANTAR VARIABEL

Upaya untuk mengoptimalisasi IC tidak hanya berhenti pada mengetahui variabel dan indikator untuk masing-masingHC, SC, RC, BP, dan CAtetapi juga harus mengetahui hubungan antar variabelnya. Sehingga akan memudahkan komponen-komponen mana yang harus dioptimalkan dan dikembangkan oleh IKM Batik. Selain itu dengan mengetahui hubungan antar variabel yang didasarkan pada hasil penelitian empiris akan lebih menguatkan bukti tentang komponen mana dan hubungan yang seperti apa yang harus dikembangkan oleh IKM Batik. Hubungan antar variabel tersebut akan terdiri atas hubungan antar variabel IC yakni HC terhadap SC, HC terhadap RC, HC terhadap BP, dan HC terhadap CA. Untuk SC akan terdiri dari hubungan variabel SC terhadap RC, SC terhadap BP, dan SCterhadap CA. Untuk RC akan terdiri dari hubungan variabel RCterhadapBP, danRCterhadapCA. Dan yang tidak kalah pentingnya hubungan antaraIC(HC, SC,danRC) terhadapBP,danIC(HC, SC,danRC) terhadapCA. Human CapitalterhadapStructural Capital

Bontis (2008). Huang dan Hsueh (2007), Hsu (2006), Moon dan Kym (2006), Chen et al (2004), Bontis et al (2000), dan F-Jardo’n dan Markos (2009).

Human CapitalterhadapRelational Capital

HC sebagai elemen yang fundamental dan sebagai “roh” dari IC, tidak hanya berpengaruh terhadap SC tetapi juga terhadap RC. Bagaimanapun juga untuk dapat melakukan hubungan dengan pihak eksternal, misalnya kepada pelanggan, supplier, kreditur, debitur, dan masyarakat, diperlukan pengetahuan, kapabilitas, dan kompetensi karyawan yang memadai sehingga hubungan dengan pihak eksternal dapat dijalankan dengan baik. Demikian pula berkaitan dengan mengelola image produk dan jasa, image perusahaan, loyalitas pelanggan, kepuasan pelanggan, kemampuan bernegosiasi, hubungan dengan masyarakat akan sangat tergantung kepadaHCyang dimiliki oleh perusahaan. Penelitian yang menguji pengaruh HC terhadapRC adalah penelitian Chen et al (2004), Bontis et al (2000), Shih et al (2010), Cabrita dan Bontis (2008), Moon dan Kym (2006), Huang dan Hsueh (2007), dan F-Jardo’n dan Markos (2009). Hasil pengujian penelitian-penelitian tersebut menyatakan bahwa HC berpengaruh signifikan terhadapRC.

Human CapitalterhadapBusiness Performance

HC yang diartikan sebagai seperangkat sumber daya tak berwujud yang tertanam pada masing-masing individu organisasi (Bontis, 1999), haruslah dikombinasikan antara satu dengan yang lainnya. Kombinasi antara kapabilitas, kompetensi, kepuasan, keberlanjutan karyawan akan menciptakan produktivitas human capital. Seorang manajer perusahaan haruslah dapat mengkombinasikan seluruh human capital yang ada sehingga dapat memotivasi karyawan guna mencapai tujuan organisasi atau perusahaan yang akhirnya akan berdampak pada BP. Penelitian Huang dan Hsueh (2007) menyatakan bahwa HC berhubungan secara positif dengan BP. Demikian pula dengan penelitian Seleim et al (2007), dan F-Jardo’n dan Markos (2009).

Structural CapitalterhadapRelational Capital

Structural CapitalterhadapBusiness Performance

Jika suatu organisasi mampu untuk mengkodifikasikan pengetahuan perusahaan dan mengembangkan SCmisalnya menciptakan rutinitas dan tata kerja yang baik, maka kesuksesan BP akan mudah untuk dicapai. SC ini penting bagi perusahaan karena akan berisikan mekanisme dan struktur organisasi yang dapat membantu karyawan untuk mencapai kinerja intelektual yang optimal dan kinerja bisnis secara keseluruhan (Bontis, 1998:66). Organisasi dengan SC yang kuat akan mendukung upaya individu-individu untuk mencoba hal-hal baru, untuk belajar, untuk gagal dan mencoba lagi. Inilah yang memungkinkan perusahaan untuk menciptakan peluang-peluang baru, kreasi dan inovatif. Sebuah organisasi yang penuh dengan IC tetapi tanpa adanya SC, maka hal itu hanyalah HC (Bontis, 1998:66). Penelitian yang menguji pengaruh SC dan BP adalah penelitian Bontis (1998) yang menyatakan bahwa SC berpengaruh secara langsung dan signifikan terhadap BP. Penelitian Bontis et al (2000), Cabrita dan Bontis (2008), Cabrita et al (2007), dan F-Jardo’n dan Markos (2009) juga menghasilkan hal yang sama. Relational CapitalterhadapBusiness Performance

RCberkenaan dengan masalah hubungan dengan pihak eksternal, yakni konsumen, pelanggan, supplier, masyarakat dan lembaga-lembaga lainnya. Termasuk dalam wilayah RC ini adalah mengelola image produk, image jasa dan perusahaan, kepuasan konsumen dan loyalitas pelanggan. Dan apabila perusahaan mampu mengelola RC dengan baik, misalnya dengan memberikan kepuasan pada konsumen sehingga konsumen menjadi loyal terhadap produk atau jasa perusahaan maka BP dapat meningkat. Demikian pula dengan terciptanya hubungan yang baik dengan masyarakat sehingga perusahaan memiliki citra yang baik di mata masyarakat maka BP akan mudah untuk ditingkatkan dan menjadi keuntungan tersendiri bagi perusahaan. Adanya pengaruh positif dan signifikan antaraRCdenganBPditunjukkan dengan hasil penelitian Bontis (1998), Bontis et al (2000), Cabrita dan Bontis (2008), Sharabati et al (2010), Huang dan Hsueh (2007), Wang dan Chang (2005), F-Jardo’n dan Markos (2009).

Intellectual Capital yang Terdiri Dari Human Capital, Structural Capital, Relational CapitalterhadapBusiness Performance

performance. Penelitian Cabrita dan Bontis (2007) juga menyatakan hasil yang sama bahwa masing-masing variabel IC berinteraksi dengan BP.

Intellectual Capital (Human Capital, Structural Capital, Relational Capital) terhadapCompetitive Advantage

Chen (2008) telah melakukan penelitian tentang IC kaitannya dengan CA. Penelitian Chen (2008) berjudul “The Positive Effect of Green Intellectual Capital on Competitive Advantages of Firms”. Hasilnya penelitian menunjukkan ada pengaruh positif, artinya bahwa IC yang terdiri dari HC, SC, dan RC memiliki pengaruh signifikan terhadapCA. Sampel penelitian dipilih secara acak dari “2005 Business Directory of Taiwan’’ dengan responden manajer produksi, manajer pemasaran, manajer riset dan pengembangan, atau departeman perlindungan lingkungan.

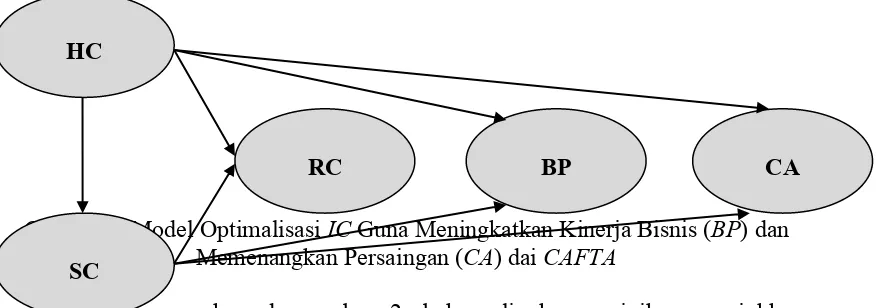

MODEL OPTIMALISASI

Hubungan antar variabel yang telah dibahas sebelumnya apabila dibuat sebuah model akan nampak seperti gambar 2. Dengan memahami model tersebut maka IKM Batik dapat mengetahui aliran hubungan antar variabel. Sehingga prioritas optimalisasi komponen IC dapat dilakukan dan dikaitan dengan kinerja bisnis dan keunggulan bersaing. Misalnya apabila IKM Batik selalu meningkatkan dan mengoptimalisasi HC yang dimilikinya maka semua variabel yang ada akan terpengaruh sehingga semua akan meningkat. Maka sangat perlu bagi IKM Batik untuk mengetahui hubungan antar variabel dalam IC sehingga kinerja bisnis akan meningkat sehingga dapat memenangkan persaingan diCAFTA.

Gambar 2. Model OptimalisasiICGuna Meningkatkan Kinerja Bisnis (BP) dan Memenangkan Persaingan (CA) daiCAFTA

Seperti nampak pada gambar 2, bahwa lingkaran pipih menunjukkan variabel laten yang berarti harus ada variabel terukur dalam bentuk indikator atau sub indikator. Kelima variabel laten di atas akan diikuti oleh variabel terukur untuk masing-masing variabel seperti yang ada di tabel 1. Sehingga HC akan memiliki enam variabel terukur (indikator), SC akan memiliki lima variabel terukur (indikator), RC akan memiliki lima variabel terukur (indikator), BP akan memiliki 14 variabel terukur (sub indikator), dan CA akan memiliki 11 variabel terukur (sub indikator). Sedangkan tanda panah menunjukkan pengaruh atau hubungan antar variabel. Artinya dengan mengikuti tanda panah tersebut maka

HC

SC

IKM Batik dapat memahami aliran pengembangan optimalisasi IC guna meningkatkan kinerja bisnis dan memenangkan persaingan diCAFTA.

SIMPULAN DAN SARAN Simpulan

1. Optimalisasi IC sangat penting untuk dilakukan karena dapat meningkatkan kinerja bisnis IKM Batik dan memenangkan persaingan di CAFTA. Hal ini disebabkan oleh terbukanya peluang bagi pengembangan IKM Batik karena telah diakuinya produk batik sebagai kekayaan asli Indonesia oleh UNESCO. Selain itu juga kontribusi IKM Batik dalam penyerapan tenaga kerja juga besar sehingga sangat layak untuk dikembangkan dengan mengoptimalkan IC yang dimiliknya.

2. Optimalisasi IC oleh IKM Batik dapat dilakukan dengan mengidentifikasi variabel dan indikator pembentuk komponenIC(HC, SC, RC), variabel kinerja bisnis (BP), dan keunggulan bersaing (CA). Adapun hasilnya adalah HC memiliki enam variabel terukur (indikator), SC memiliki lima variabel terukur (indikator), RC memiliki lima variabel terukur (indikator), BP memiliki 14 varibel terukur (sub indikator), danCA akan memiliki 11 variabel terukur (sub indikator). Dengan mengetahui masing indikator keberhasilan masing-masing variabel akan memudahkan IKM Batik untuk mengoptimalkanICguna meningkatkan kinerja dan memenangkan persaingan diCAFTA.

3. Cara berikutnya untuk mengoptimalisasi IC adalah dengan melihat hubungan antar variabel IC (HC, SC, RC). Hasilnya menunjukkan sebuah model optimalisasi yang ditunjukkan dengan anak panah yang berarti pengaruh variabel satu dengan variabel yang lain. Dengan mengikuti tanda panah tersebut maka IKM Batik dapat memahami aliran pengembangan optimalisasi ICguna meningkatkan kinerja bisnis dan memenangkan persaingan diCAFTA. Saran

1. Untuk IKM Batik. Upaya untuk terus meningkatkan kinerja dan keunggulan bersaing harus terus dilakukan. Salah satu caranya dengan mengoptimalkan IC yang dimilikinya. Ada dua cara, pertama identifikasilah variabel dan indikator komponen IC (HC, SC, RC), sub indikator BP dan CA. Kedua dengan mengetahui hubungan antar variabel sehingga memudahkan untuk melakukan optimalisasi dan pengembanganICyang dimiliki oleh IKM Batik.

DAFTAR PUSTAKA

Barney, J. 1991. Firm Resources and Sustained Competitive Advantage. Journal of Management. Vol 17, pp 99 – 120

Bontis, Nick. 1998. Intellectual Capital : An Exploratory Study That Develops Measures and Models.Management Decision. Vol 36 No 2, pp 63-76 Bontis, Nick., William Chua Chong Keow., and Stanly Richardson. 2000.

Intellectual Capital and Business Performance in Malaysian Industries. Journal of Intellectual Capital. Vol 1 No 1, pp 85-100

Bontis, Nick. 2001. Assessing Knowledge Assets : A Review of The Model Used To Measure Intellectual Capital. International Journal of Management Reviews. Volume 3, Issue 1, pp 41 – 60.

Bontis, Nick and Jac Fitz Enz. 2002. Intellectual Capital ROI : A Casual Map of Human Capital Antecedents and Consequents. Journal of Intellectual Capital. Vol 3 No 3, pp 223 – 247

Cabrita, Maria do Rosario, and Nick Bontis. 2008 ‘Intellectual Capital and Business Performance in The Portuguese Banking Industry’, Int. J. Technology Management, Vol. 43, Nos. 1-3, pp.212–237.

Cabrita, Maria do Rosario., Jorge Landeiro de Vas., and Nick Bontis. 2007 Modelling The Creation of Value From Intellectual Capital : A Portuguese Banking Perspective,Int. J. Knowledge and Learning.Vol. 3, Nos. 2/3, pp. 266 – 280.

Chartered Institute of Management Accountants (CIMA). 2005. Understanding Corporate Value : Managing dan Reporting Intellectual Capital. www.cimaglobal.com. Diakses 8 Januari 2011. Jam 21.30 WIB.

Chen, Jin., Zhaohui Zhu., and Hong Yuan Xie. 2004. Measuring Intellectual Capital : A New Model and Empirical Study. Journal of Intellectual Capital. Vol 5 No 1, pp 195 – 212

Chen, Yu-Shan. 2008. The Positive Effect of Green Intellectual Capital on Competitive Advantages of Firms.Journal of Business Ethics. Vol 77, pp 271–286.

Cohen, Sandra and Nikolaos Kaimenakis. 2007. Intellectual Capital and Corporate Performance in Knowledge-Intensive SMEs. The Learning Organization. Vol. 14 No. 3, pp. 241-262

Collis, David J, and Cynthia A Montgomery. 2005. Corporate Strategy. A Resources-Based Approach. Second Edition. The Mc Graw-Hill Companies, Inc. New York.

Corso, Mariano, Antonella Martini, Emilio Paolucci, and Luisa Pellegrini. 2003. Knowledge Management Configuration in Italian Small to Medium Enterprise. Integrated Manufacturing Systems. 14,1; ABI/INFORM Global, pg 46

Edvinsson, L., and M. Malone. 1997. Intellectual Capital : Realizing Your Company’s True Value by Finding Its Hidden Brainpower. NewYork : Harper Collins Publishers Inc.

F-Jardo´n, Carlos Maria and Maria Susana Martos. 2009. Intellectual Capital And Performance in Wood Industries of Argentina. Journal of Intellectual Capital. Vol. 10 No. 4, pp. 600-616

Fisher, J.E. 1998. Contingency Theory, Management Control Systems and Firm Outcomes : Past Result and Future Directions. Behavioral Research in Accounting. Vol 10, pp 48 – 63

Hermawan, Sigit, Rifda Abadiyah, dan Wisnu Panggah Setiyono. 2008. Studi Komparasi Pemberian Kredit PKM Terhadap Peningkatan Daya Saing Usaha Kecil Sepatu Dalam Menghadapi Serbuan Produk Cina di Kabupaten Sidoarjo. EKUITAS, Jurnal Ekonomi dan Keuangan. Vol 12 No 3, September 2008. Akreditasi No. 55a/DIKTI/Kep/2006.

Hitt, Michael A, et, al. 2001. Manajemen Strategi : Daya Saing dan Globalisasi: Konsep. Penerbit Salemba Empat. Jakarta

Huang, Chung-Fah and Sung-Lin Hsueh. 2007. A Study On The Relationship Between Intellectual Capital And Business Performance In The Engineering Consulting Industry: A Path Analysis. Journal of Civil Engineering and Management. Vol 13, No 4, 265–271

Ireland, et al. 2009.The Management of Strategic. Concept and Cases. 8thEdition.

International Student Edition. South-Western Cengage Learning.

KADIN Sidoarjo. 2009. Katalog Pengusaha Besar, Menengah dan Kecil di Kabupaten Sidoarjo. Diterbitkan oleh KADINDA Sidoarjo.

Marr, Bernard. 2008. Make The Invisible Visible: Identify Intellectual Capital. http://www.cimaglobal.com. Diakses 23 Maret 2010. Jam 01.58 WIB

Moon, Yun Ji, and Hyo Gun Kym,. 2006. A Model for The Value of Intellectual Capital. Canadian Journal of Administrative Sciences; Sep 2006; 23, 3; ABI/INFORM Global. pg. 253

Seleim, Ahmed., Ahmed Ashour., and Nick Bontis. 2007. Human Capital and Organizational Performance : A Study Egyptian Software Company. Management Decision. Vol 45, No 4., pp 789 – 801

Sharabati, Abdel-Aziz Ahmad., Shawqi Naji Jawad., and Nick Bontis. 2010. Intellectual Capital and Business Performance in The Pharmaceutical Sector of Jordan.Management Decision. Vol 48. No. 1. pp. 105 – 131 Shih, Kuang Hsun., Chia Jung Chang., and Binshan Lin. 2010. Assessing

Knowledge Creation and Intellectual Capital in Banking Industry. Journal of Intellectual Capital. Vol 11, No 1, pp 74-89

Steenkamp, Natasja., and Varsha Kashyap. 2010. Importance and Contribution of Intangible Assets: SME Managers’ Perceptions. Journal of Intellectual Capital. Vol 11 No 3., pp 368 – 390.

St-Pierre, Jose´e., and Jose´e Audet. 2011. Intangible Assets and Performance. Journal of Intellectual Capital. Vol 12, No 2., pp 202 – 223.

Stewart, Thomas A. 1997.Intellectual Capital – The New Wealth of Organization. London : Nicholas Brealey.

Wernerfelt, Birger. 1984. A Resource-based View of the Firm. Strategic Management Journal,Vol.5, 171-180. John Wiley & Sons, Ltd.

www.poskota.co.id. 2010. Batik China Serbu Pasaran, Pengrajin Resah. Kamis, 11 Februari 2010 - 20:31 WIB. Diakses tanggal 14 Februari 2010, Jam 19.40 WIB

www.jawapos.co.id. 2010. Ubah Sistem TI untuk Hadapi ACFTA. Kamis, 11 Feb 2010. Diakses 13 Februari 2010. Jam 20.30 WIB.