BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Good Corporate Governance (GCG)

2.1.1.1PengertianGood Corporate Governance

Good Corporate Governance mulai dikenal pada tahun 1992 oleh

Cadbury Committee yang menggunakan istilah GCG pada laporan

keuangan mereka (Cadbury Report) laporan ini dipandang sebagai titik

balik (turning point) yang sangat menentukan bagi praktik Good

Corporate Governance di seluruh dunia. Menurut Cadbury Committee

pengertian GCG adalah seperangkat aturan yang merumuskan hubungan

antara pemegang saham, manager, kreditor, pemerintah, karyawan, dan

pihak-pihak yang berkepentingan, lainnya baik internal maupun eksternal

sehubungan dengan hak-hak dan tanggung jawab mereka.

Menurut Forum Corporate Governance Indonesia pengertian Good

Corporate Governance adalah seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengurus (pengelola) perusahaan,

kreditur, pemerintah, karyawan serta para pemegang kepentingan intern

dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka,

atau dengan kata lain suatu sistem yang mengatur dan mengendalikan

perusahaan. Tujuan Corporate Governance ialah untuk menciptakan

Sementara Bank Dunia (Wolrd Bank) mendefinisikan Good

Corporate Govenance (GCG) sebagai kumpulan hukum, peraturan, dan

kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja

sumber-sumber perusahaan untuk berfungsi secara efisien guna

menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi

para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Menurut Sutedi (2012:110) Pengaturan perbankan setidaknya harus

memenuhi kriteria-kriteria yang utama yang meliputi perlindungan

nasabah, stabilitas sistem perbankan dan keuangan serta peningkatan

kepercayaan pasar.

The Indonesian Institute for Corporate Governance (IICG)

mendefinisikan Good Corporate Governance sebagai struktur, sistem dan

proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk

memberikan nilai tambah perusahaan secara berkesinambungan dalam

jangka panjang.

Dari definisi tersebut, maka dapat disimpulkan bahwa Good

Corporate Governance adalah suatu sistem atau pun peraturan yang

mengatur, mengelola, serta mengawasi perusahaan dalam menjalankan

kegiatan perusahaan untuk mendapatkan nilai tambah bagi pemegang

saham atau pun stakeholder lainnya. Good Corporate Governance juga

disebut sebagai suatu proses yang transparan atas penentuan tujuan

perusahaan, pencapaian, dan penilaian kinerjanya.

Menurut E. John Aldridge (2005:76) ada 5 tujuan pelaksanaan

Good Corporate Governance antara lain :

1.Melindungi hak dan kepentingan pemegang saham. 2. Melindungi hak dan kepentingan para anggota stakeholders non- pemegang saham3. Meningkatkan nilai perusahaan dan para pemegang saham. 4. Menigkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board of Directors dan manajemen perusahaan. 5. Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

2.1.1.3Manfaat Good Corporate Governance

Pelaksanaan Good Corporate Governance diharapkan dapat

memberikan beberapa manfaat berikut ini (FCGI, 2016) :

1.Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders. 2.Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value. 3.Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia. 4.Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

2.1.1.4 Prinsip-prinsip Good Corporate Governance

Menurut FCGI (2016) terdapat lima prinsip utama yang penting

dalam Corporate Governance yaitu keadilan (fairness), transparansi

(transparency), kemandirian (independency), akuntabilitas (accountability),

dan pertanggungjawaban (responsibility).

1. Keadilan (fairness) dimaksudkan untuk menjamin hak-hak pemegang

saham, termasuk pemegang saham minoritas dan para pemegang

saham asing serta menjamin terlaksananya komitmen dengan para

2. Transparansi (transparency) adalah adanya pengungkapan yang akurat

dan tepat pada waktunya serta transparansi atas hal penting bagi

kinerja perusahaan, kepemilikan, serta pemegang kepentingan.

3. Kemandirian (independency) adalah sebagai keadaan dimana

perusahaan bebas dari pengaruh ataupun tekanan pihak lain yang tidak

sesuai dengan mekanisme korporasi. Prinsip ini mengharuskan

perusahaan menggunakan tenaga ahli dalam setiap divisi atau bagian

dalam perusahaannya sehingga pengelolaan perusahaan dapat

dipercaya. Prinsip ini juga mengharuskan perusahaan memiliki

kebijakan intern dalam perusahaan yang sesuai dengan peraturan dan

hukum yang berlaku.

4. Akuntabilitas (accountability) dimaksudkan sebagai prinsip yang

mengatur peran dan tanggung jawab manajemen agar dalam mengelola

perusahaan dapat mempertanggung jawabkan pekerjaannya serta

mendukung usaha untuk menjamin penyeimbangan kepentingan

manjemen dan pemegang saham sebagaimana yang diawasi oleh

Dewan Komisaris. Dewan Komisaris dalam hal ini memberikan

pengawasan terhadap manajemen mengenai kinerja dan pencapaian

target return bagi pemegang saham.

5. Pertanggung jawaban (responsibility) berarti bahwa sebuah perusahaan

harus memenuhi hukum dan Undang-undang yang berlaku. Termasuk

didalamnya pemeliharaan lingkungan hidup, hak-hak konsumen,

harus bertanggung jawab terhadap mereka yang berhubungan langsung

dengan perusahaan, tetapi mereka juga tidak berhubungan secara

langsung dengannya.

Dari prinsip-prinsip GCG diatas maka dapat disimpulkan bahwa

pengelolaannya akan selalu mengutamakan kepentingan pemegang saham,

memberikan informasi, yang terbuka pada semua pihak baik internal

maupun eksternal serta mematuhi hukum-hukum yang berlaku di negara

tersebut. Prinsip-prinsip GCG ini juga mensyaratkan adanya perlakuan

yang sama atas saham-saham yang berada dalam satu tingkatan, melarang

prakti-praktik insider trading dan self dealing dan mengharuskan anggota

dewan komisaris untuk melakukan keterbukaan jika menemukan

transaksi-transaksi yang mengandung benturan kepentingan (conflict of interest).

2.1.1.5Ukuran Dewan Komisaris

Pentingnya dewan komisaris sebagai organ perusahaan bertugas dan

bertanggung jawab secara kolektif untuk melakukan pengawasan dan

memberikan nasehat kepada direksi serta memastikan bahwa perusahaan

melaksanakan GCG akan tetapi dewan komisaris tidak boleh turut serta

dalam mengambil keputusan operasional.

Menurut Moenaf (2000:30) Ukuran Dewan Komisaris merupakan

mekanisme pengendalian intern tertinggi yang bertanggung jawab untuk

hanya melihat kepentingan pemilik atau anggotanya tetapi juga

kepentingan organisasi atau perseroan dalam mencapai tujuannya.

Kedudukan Dewan Komisaris termasuk Komisaris Utama adalah

setara.Tugas komisaris adalah sebagai primus inter pares adalah

mengkoordinasi kegiatan dewan komisaris. Supaya pelaksanaan tugas

dewan komisaris dapat berjalan secara efektif, perlu dipenuhi

prinsip-prinsip berikut :

a. Komposisi dewan komisaris harus memungkinkan pengambilan

keputusan secara efektif, tepat dan cepat, serta dapat bertindak

independen.

b. Anggota dewan komisaris harus profesional, yaitu berintegritas dan

memiliki kemampuan sehingga dapat menjalankan fungsinya dengan

baik termasuk memastikan bahwa direksi telah memperhatikan

kepentingan semua pemangku kepentingan.

c. Fungsi pengawasan dan pemberian nasehat dewan komisaris

mencakup tindakan pencegahan, perbaikan, sampai kepada

pemberhentian sementara.

Dewan komisaris terdiri dari inside dan outside yang akan memiliki

akses informasi khusus yang berharga dan sangat membantu dewan

komisaris serta menjadikannya sebagai alat efektif dalam keputusan

pengendalian sedangkan fungsi dewan komisaris itu sendiri adalah

(direksi) dan bertanggung jawab untuk menentukan apakah manajemen

memenuhi tanggung jawab mereka dalam mengembangkan dan

menyelenggarakan pengendalian intern perusahaan.

Jumlah dewan komisaris yang besar menguntungkan perusahaan dari

sudut pandang resources dependence. Maksud dari pandangan resource

dependence adalah bahwa perusahaan akan tergantung dengan dewannya

untuk dapat mengelola sumber dayanya secara lebih baik. Dewan

komisaris harus dapat menjamin agar mekanisme pengawasan berjalan

secara efektif dan sesuai dengan peraturan perundang-undangan.Konsep

dasar dewan komisaris berasal dari tanggung jawab pengaturan

(governance) suatu badan usaha yang dimiliki oleh kelompok yang

berbeda dengan yang menata atau yang mengelolanya (Moenaf,

2000:34).Indikator yang digunakan dalam penelitian ini adalah ukuran

dewan komisaris. Komposisi dewan komisaris yang diukur dengan rasio

outside directorsterhadap jumlah dewan komisaris mempunyai pengaruh

yang signifikan (positif) terhadap pengungkapan sukarela. Hal ini dapat

diartikan bahwa semakin besar anggota dewan komisaris maka akan

semakin mudah untuk mengendalikan CEO dan memonitoring, sehingga

yang dilakukan akan semakin efektif.

Kerugian dari jumlah dewan yang besar berkaitan dengan dua hal,

yaitu meningkatnya permasalahan dalam hal komunikasi dan koordinasi

dengan semakin meningkatnya jumlsh dewan dan turunnya kemampuan

permasalahan agensi yang muncul dari pemisahan antara manajemen dan

kontrol.

Jumlah dewan komisaris dalam setiap perusahaan KNKG (Komite

Nasional Kebijakan Governance) dan peraturan Bank Indonesia Nomor

8/4/PBI/2006 memberi batas minimal tiga orang dewan komisaris yaitu

satu orang sebagai ketua dewan komisaris sekaligus anggota dan dua

orang anggota. Ukuran komisaris maksimal sama dengan jumlah dewan

direksi.

Pentingnya dewan komisaris sebagai organ perusahaan bertugas dan

bertanggung jawab secara kolektif untuk melakukan pengawasan dan

memberikan nasehat kepada direksi serta memastikan bahwa perusahaan

melaksanakan Good Corporate Governanceakan tetapi dewan komisaris

tidak boleh turut serta dalam mengambil keputusan operasional.

Dewan komisaris dalam satu perusahaan lebih ditekankan pada

monitoring dari implementasi kebijaan direksi. Peran komisaris ini

diharapkan akan meminimalisir permasalahan agensi yang timbul antara

dewan direksi dan pemegang saham. Oleh karena itu dewan komisaris

seharusnya dapat mengawasi kinerja perusahaan sehingga kinerja yang

dihasilkan sesuai dengan kepentingan pemegang saham.

2.1.2Dewan Pengawas Syariah

Upaya untuk memastikan bahwa praktik-praktik dan kegiatan

bank-banksyariah tetap berada pada koridor etika Islam, bank syariah diharapkan

yang terdiridari yurisprudensi Islam, yang bertindak sebagai penasihat kepada

bank (Saptia2012:126). Dewan Pengawas Syariah (DPS) dibentuk dengan

tujuan untuk memenuhikepentingan stakeholder terhadap kepatuhan

syariah.DPS terdiri dari para ahlidalam bidang syariah yang mempunyai

tanggung jawab untuk mengawasiaktivitas perbankan syariah agar patuh pada

aturan dan prinsip-prinsip syariah.

Menurut Peraturan Bank Indonesia No.11/33/PBI/2009, Dewan Pengawas

Syariah (DPS) adalah dewan yang bertugas memberikan nasihat dan saran

kepada Direksi serta mengawasi kegiatan Bank agar sesuai dengan Prinsip

Syariah. Jumlah anggota Dewan Pengawas Syariah menurut ketentuan GCG

yang ditetapkan UU No. 40 tahun 2007 tentang perseroan terbatas yaitu

sekurangkurangnya sebanyak dua orang.

DPS merupakan komponen yang hanya dimiliki oleh perusahaan

yangdijalankan sesuai syariah Islam.Laporan DPS dibuat untuk

meyakinkanstakeholder bahwa perusahaan telah menjalankan aktivitas

operasinya sesuaidengan prinsip syariah.

Tugas dan Tanggung Jawab DPS diatur dalam Peraturan Bank

IndonesiaNo.11/33/PBI/2009 pada pasal 46 dan 47.Pada pasal 46, Dewan

PengawasSyariah wajib melaksanakan tugas dan tanggung jawab sesuai

dengan prinsip-prinsipGCG. Pelaksanaan tugas dan tanggung jawab Dewan

1. Menilai dan memastikan pemenuhan Prinsip Syariah atas

pedoman operasional dan produk yang dikeluarkan Bank;

2. Mengawasi proses pengembangan produk baru Bank agar sesuai

dengan fatwa Dewan Syariah Nasional – Majelis Ulama

Indonesia;

3. Meminta fatwa kepada Dewan Syariah Nasional – Majelis Ulama

Indonesia untuk produk baru Bank yang belum ada fatwanya;

4. Melakukan review secara berkala atas pemenuhan Prinsip Syariah

terhadap mekanisme penghimpunan dana dan penyaluran dana

serta pelayanan jasa Bank; dan

5. Meminta data dan informasi terkait dengan aspek syariah dari

satuan kerja Bank dalam rangka pelaksanaan tugasnya.

Berdasarkan uraian di atas maka dapat dikatakan bahwa DPSmempunyai

peran dalam pengungkapan ISR perbankan syariah. Hal ini karenaDPS

mempunyai wewenang mengawasi kepatuhan perusahaan terhadap

prinsipsyariah, antara lain mengawasi kegiatan menyalurkan dana zakat, infak,

sedekah yang bisa diakui sebagai bentuk ISR perusahaan. Selain itu terdapat

danakebajikan (qard) yang dapat dikategorikan sebagai ISR dan DPS

memilikiwewenang untuk mengawasi kegiatan ini.

Keberhasilan DPS dalam menjalankan fungsinya dapat

mempengaruhikeyakinan stakeholder bahwa bank-bank syariah telah

beroperasi berdasarkan prinsip syariah. Berdasarkan uraian di atas, maka dapat

maka akansemakin efektif pengawasan terhadap prinsip syariah dan

pengungkapan ISR yangsesuai dengan syariah.

2.1.3Pengungkapan (Disclosure)

Evans (2003:82) berpendapat bahwa pengungkapan berarti

“Menyampaikan informasi dalam laporan keuangan, termasuk laporan

keuangan itu sendiri, catatan atas laporan keuangan, dan pengungkapan

tambahan yang berkaitan dengan laporan keuangan”.

Pengungkapan menurut Evans (2003:82) hanya terbatas pada hal - hal

yang menyangkut pelaporan keuangan, tidak termasuk dengan penyataan

umum atau private yang dibuat untuk manajemen atau informasi yang

disampaikan di luar lingkup pelaporan keuangan.

2.1.4Islamic Social Reporting (ISR)

2.1.4.1 Pengertian Islamic Social Reporting (ISR)

Islamic Social Reporting (ISR) merupakan perluasan dari

pelaporan sosial yang tidak hanya berupa keinginan besar dari seluruh

masyarakat terhadap peranan perusahaan dalam ekonomi melainkan

berkaitan dengan perspektif spiritual.Islamic Social Reporting (ISR)

menggunakan prinsip syariah sebagai landasan dasarnya.Prinsip syariah

dalam Islamic Social Reporting menghasilkan aspek-aspek material,

moral, dan spiritual yang menjadi fokus utama dari pelaporan sosial

keadilan sosial dalam pelaporannya selain pelaporan terhadap

lingkungan, kepentingan minoritas dan karyawan.

ISR juga bertujuan meningkatkan transparansi dari aktifitas bisnis

dengan menyediakan informasi yang relevan dalam memenuhi kebutuhan

spiritual dari pengguna laporan perusahaan yang muslim. Selain itu

indeks ISR juga menekankan pada keadilan sosial terkait pelaporan

mengenai lingkungan, kepentingan minoritas dan karyawan.ISR adalah

kumpulan indeks pelaporan tanggung jawab sosial yang sudah ditetapkan

oleh AAOFII yang sesuai dengan syariah dan kemudian dikembangkan

oleh masing – masing peneliti selanjutnya.

2.1.4.2 Pengungkapan Islamic Social Reporting (ISR)

Indeks ISR merupakan tolak ukur pelaksanaan tanggung jawab

sosial perbankan syariah yang berisi kompilasi item-item standar CSR

yang ditetapkan oleh AAOIFI (Accounting and Auditing Organization

for Islamic Financial Institutions) yang kemudaian dikembangkan lebih

lanjut oleh para peneliti mengenai item-item CSR yang seharusnya

diungkapkan oleh suatu entitas Islam. Dengan demikian indeks ISR

untuk entitas Islam mengungkapkan hal-hal yang berkaitan dengan

prinsip Islam seperti transaksi yang sudah terbebas dari unsur riba,

spekulasi, gharar, serta mengungkapkan zakat, status kepatuhan syariah

serta aspek-aspek sosial seperti sodaqoh, waqof, qordul hasan sampai

Haniffa (2002:133) membuat lima tema pengungkapan Indeks ISR,

yaitu Tema Pendanaan dan Investasi, Tema Produk dan Jasa, Tema

Karyawan, Tema Masyarakat, dan Tema Lingkungan Hidup. Kemudian

dikembangkan dengan menambahkan satu tema pengungkapan yaitu

tema Tata Kelola Perusahaan.Setiap tema pengungkapan memiliki

sub-tema sebagai indikator pengungkapan sub-tema tersebut. Berikut enam sub-tema

pengungkapan dalam indeks Islamic Social Reporting :

1. Pendanaan dan Investasi (Finance & Investment), meliputi :

a. Riba adalah tambahan yang disyaratkan dalam transaksi

bisnis tanpa adanya aturan yang dibenarkan syariah atas

penambahan tersebut. Hal yang menyebabkan Riba

dilarang adalah karena Riba adalah transaksi yang tidak

adil yang akan mengakibatkan pihak pemnjam akan

semakin miskin dan pihak yang memberi pinjaman akan

semakin kaya (merugikan satu pihak).

b. Gharar adalah transaksi yang mengandung ketidakpastian

yang disebabkan oleh incomplete information.

Ketidakjelasan dapat terjadi dalam lima hal yaitu, dalam

kuantitas, kualitas, harga, waktu penyerahan dan akad.

Transaksi ini dilarang karena satu pihak akan terzalimi

walaupun pada awalnya tidak demikian. Informasi

pengungkapan lain dalam tema ini adalah mengenai

c. Zakat adalah pemberian harta tertentu dalam jumlah

tertentu yang diwajibkan oleh Allah SWT untuk

penyucian harta dan jiwa.

2. Produk dan Jasa (Product and Service).Item pengungkapan

yang termasuk dalam tema ini adalah pengungkapan atas

pertanggungjawaban perusahaan terhadap produk yang

diperjualbelikan. Oleh karena itu produk ataupun jasa yang

ditawarkan perusahaan harus diungkapkan kehalalannya dan

juga keamanan dan kualitas produk ataupun jasa.

3. Karyawan (Employee). Pengungkapan yang termasuk dalam

tema ini adalah pengungkapan atas perlakuan perusahaan

terhadap karyawan. Karyawan harus diperlakukan dan dibayar

dengan adil atau tepat dan pemberi kerja harus menjamin

pemenuhan kewajiban dasar dan juga spiritual karyawan.

Informasi-informasi yang harus diungkapkan yaitu yang terkait

dengan gaji atau upah, jam kerja, hari libur, tunjangan, sifat

pekerjaan dukungan pendidikan, dan pelatihan, kesehatan,

kesetaraan dan peluang melaksanakan ibadah.

4. Masyarakat (Society). Item yang termasuk dalam tema

Masyarakat adalah memberikan pengungkapan mengenai

tindakan apa saja yang perusahaan berikan untuk masyarakat.

Masyarakat memberikan pengungkapan mengenai konsep

membagi tujuan umum dan menghilangkan penderitaan dalam

masyarakat dan hal tersebut bisa terwujud melalui sadaqah

(kegiatan sosial), waqaf (kepercayaan) dan qard hassan

(memberikan pinjaan tanpa keuntungan).

5. Lingkungan (Enviroment). Item ini memberikan

pengungkapan mengenai tindakan perusahaan terkait dengan

lingkungan. Terdapat pemisahan pengungkapan mengenai

kegiatan yang dapat membahayakan margasatwa dengan

konservasi lingkungan. Selain itu penelitian ini juga tidak

mengikut sertakan indeks pengungkapan produk yang terkait

dengan lingkungan pada tema lingkungan karena indeks

tersebut sama dengan indeks produk ramah lingkungan (Green

Product) yang terdapat tema Produk dan Jasa.

6. Tata Kelola Perusahaan (Corporate Governance). Perusahaan

haruslah mengungkapkan semua aktivitas terlarang seperti

praktik monopoli, manipulasi harga, perjudian, dan

penimbunan barang yang dibutuhkan dan kegiatan melanggar

hukum lainnya. Aktivitas monopoli adalah suatu aktivitas

dimana suatu asar hanya memiliki satu penjual/pemain tunggal

sehingga harga barang akan dikuasai oleh penjual tersebut dan

pembeli hanya bisa mengikuti permintaan penjual. Monopoli

biasanya dilakukan dengan membuat persyaratan-persyaratan

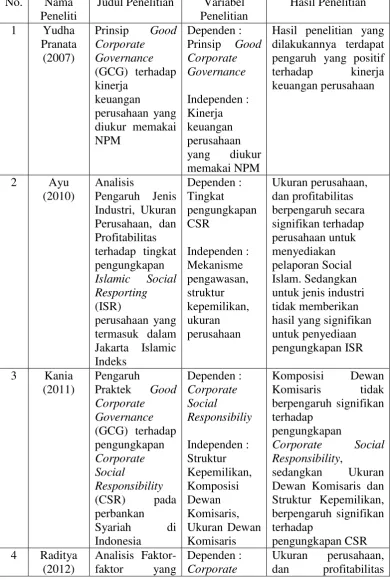

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu No. Nama

Peneliti

Judul Penelitian Variabel Penelitian

2.3 Kerangka Konseptual

Kerangka konseptual adalah pondasi utama dimana sepenuhnya proyek

penelitian ditujukan, dimana hal ini merupakan jaringan hubungan antara variabel mempengaruhi

tingkat

pengungkapan Islamic Social Reporting (ISR) pada perusahaan Reporting pada perbankan pengungkapan Islamic

Social Reporting

Ukuran Dewan Komisaris (X1)

Dewan Pengawas Syariah (X2)

masalah yang telah diidentifikasikan melalui wawancara, observasi dan

survey.Kerangka konseptual merupakan kesimpulan sementara dari tinjauan

teoritis yang mencerminkan adanya hubungan antara variabel yang diteliti.

2.3.1 Pengaruh Ukuran Dewan Komisaris terhadap tingkat pengungkapan Islamic Social Reporting

Ukuran Dewan Komisaris mempunyai fungsi penting dalam perbankan

syariah.Ukuran Dewan Komisaris memiliki fungsi pengawasan terhadap

manajemen dan berfungsi mengawasi kegiatan operasional perusahaan agar sesuai

dengan visi dan misi perusahaan serta sesuai dengan peraturan yang

berlaku.Dengan wewenang yang dimiliki, maka dewan komisaris dapat menekan

manajemen untuk mengungkapkan CSR dalam bentuk ISR. Penelitian yang

dilakukan Sembiring (2005:382) mengenai size, profile, profitabilitas, ukuran

perusahaan, dewan komisaris, leverage terhadap praktek pengungkapan tanggung

jawab sosial perusahaan, menunjukan bahwa dewan komisaris berpengaruh

terhadap indeks pengungkapan sosial.

Hasil penelitian menunjukkan bahwa dewan komisaris berpengaruh

terhadap corporate social responsibility disclosure.Penelitian-penelitian tersebut

menunjukkan bahwa dewan komisaris memiliki peran yang penting karena

bertugas mengawasi perusahaan dan menyampaikan semua informasi kepada

stakeholders, termasuk informasi pengungkapan tanggung jawab sosial. Semakin

besar ukuran dewan komisaris, maka pengawasan akan semakin baik. Dengan

pengawasan yang baik, maka diharapkan pengungkapan ISR akan semakin luas

manajemen. Hasil ini juga mendukung hasil penelitian Sulastini.menemukan

bahwa ukuran dewan komisaris berpengaruh positif terhadap luas pengungkapan

CSR perusahaan.

HI : Ukuran Dewan Komisaris berpengaruh signifikan terhadap pengungkapan

Islamic Social Reporting pada perbankan syariah di Indonesia

2.3.2 Pengaruh Dewan Pengawas Syariah terhadap tingkat pengungkapan Islamic Social Reporting

Dewan Pengawas Syariahmemiliki fungsi pengawasan terhadap

manajemen.Dewan Pengawas Syariah mempunya fungsi untuk mengawasi

jalannya operasional perusahaan agar sesuai dengan prinsip syariah.

Fungsitersebut antara lain mengawasi kegiatan penyaluran dana zakat, infak,

sedekah yang termasuk bentuk ISR perusahaan. Selain itu terdapat dana kebajikan

(qard)yang dapat dikategorikan sebagai ISR dan DPS memiliki wewenang

untukmengawasi kegiatan ini.

Penelitian yang dilakukan Farook dan Lanis (2005) tentang

transparansipengungkapan CSR perbankan syariah di seluruh dunia menemukan

bahwaIslamic Governance (sebagai proksi corporate governance di bank Islam)

terbuktiberpengaruh positif secara signifikan terhadap pengungkapan tanggung

jawabsosial.Di dalam variabel Islamic Governance tersebut dibahas mengenai

jumlahdewan pengawas syariah, dimana semakin banyak jumlah DPS

dapatmeningkatkan level pengungkapan.Penelitian-penelitian di atas

Semakin banyak jumlah DPS maka akan semakinefektif pengawasan terhadap

prinsip syariah dan pengungkapan ISR yang sesuaidengan syariah

H2: Dewan Pengawas Syariah berpengaruh positif

terhadappengungkapan Islamic Social Reporting perbankan syariah

diIndonesia.

2.3.3 Pengaruh Ukuran Dewan Komisaris dan Ukuran Dewan Pengawas Syariah terhadap tingkat pengungkapan Islamic Social Reporting.

Perbankan syariah memiliki peraturan sendiri mengenai pelaksanaan good

corporate governance, yaitu Peraturan Bank Indonesia (PBI) Nomor

11/33/PBI/2009.Terbitnya peraturan ini diharapkan mampu memperkuat industri

perbankan syariah menjadi industri yang sehat dan tangguh terutama dalam

pengungkapan Islamic Social Reporting.Terkait dengan adanya kebutuhan

mengenai pengungkapan tanggung jawab sosial pada perbankan syariah,

peneliti-peneliti ekonomi syariah saat ini banyak yang menggunakan Islamic Social

Reporting (ISR) untuk mengukur CSR institusi keuangan syariah.Indeks ISR

dapat menjadi pijakan awal dalam hal standar pengungkapan CSR yang sesuai

dengan perspektif Islam.

Ukuran Dewan Komisaris yang berasal dari luar perusahaan akan

menetapkan kebijakan yang berkaitan dengan perusahaan yang lebih objektif dan

independen dibanding perusahaan yang memiliki susunan dewan komisaris yang

hanya berasal dari dalam perusahaan sehingga fungsi pengawasan dapat

Dewan komisaris dan dewan pengawas syariah mempunyai fungsi

yangpenting dalam perbankan syariah.Dewan komisaris dan dewan pengawas

syariahmemiliki fungsi pengawasan terhadap manajemen.Dewan komisaris

bertugasmengawasi kegiatan operasional perusahaan agar sesuai dengan visi

misiperusahaan serta sesuai dengan peraturan yang berlaku.Dengan wewenang

yangdimiliki, maka dewan komisaris dapat menekan manajemen

untukmengungkapkan CSR.Sedangkan DPS mempunya fungsi untuk mengawasi

jalannya operasional perusahaan agar sesuai dengan prinsip syariah.

Fungsitersebut antara lain mengawasi kegiatan penyaluran dana zakat, infak,

sedekah yang termasuk bentuk ISR perusahaan. Selain itu terdapat dana kebajikan

(qard)yang dapat dikategorikan sebagai ISR dan DPS memiliki wewenang

untukmengawasi kegiatan ini. Berdasarkan uraian di atas, maka hipotesis

penelitianyang diajukan adalah sebagai berikut:

H3: Ukuran Dewan Komisaris dan Dewan Pengawas Syariah

berpengaruh positif terhadap pengungkapan IslamicSocial

Reporting perbankan syariah di Indonesia.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Dalam penelitian ini peneliti akan menggunakan hipotesisnya sebagai

H1 : Ukuran Dewan Komisaris secara parsial berpengaruh signifikan terhadap

pengungkapan Islamic Social Reporting pada perbankan syariah di

Indonesia.

H2 : Dewan Pengawas Syariah secara parsial berpengaruh signifikan terhadap

pengungkapan Islamic Social Reporting pada perbankan syariah di

Indonesia.

H3: Ukuran Dewan Komisaris dan Ukuran Dewan Pengawas Syariah secara

simultan berpengaruh positif terhadap pengungkapan IslamicSocial