BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut kamus akuntansi edisi kedua oleh Abdullah (1993:176),

“laporan keuangan adalah laporan-laporan yang berisi informasi tentang

kondisi keuangan dari hasil operasi perusahaan pada periode tertentu”.

Informasi laporan keuangan menjadi sebuah keputusan penting oleh para

pemakai ataupun yang berkepentingan atau (stakeholder) dalam mengambil

keputusan bisnis

Tujuan laporan keuangan adalah untuk menyediakan informaasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi.

b. Elemen-Elemen Laporan Keuangan

1. Neraca

Neraca adalah suatu daftar aktiva, kewajiban, dan ekuitas pemilik

pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Sisi

sebelah kiri menunjukkan aktiva, sedangkan sisi sebelah kanan

2. Laporan Laba Rugi

Laporan laba rugi adalah ikhtisar suatu pendapatan dan beban selama

periode waktu tertentu misalnya sebulan atau setahun. Penjualan bersih

biasanya disajikan pada bagian atas dari setiap laporan, setelah berbagai

biaya termasuk pajak, dikurangi untuk mendapatkan laba bersih yang

tersedia bagi pemegang saham biasa.

3. Laporan Arus Kas

Laporan arus kas menjelaskan pada kas atau setara kas dalam

periode tertentu. Setara kas adalah investasi jangka pendek yang sangat

likuid yang bisa segera ditukar dengan kas.

4. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas

pemilik yang terjadi selama periode tertentu, misalnya sebulan atau setahun.

Laba ditahan menunjukkan klaim terhadap aktiva dan bukannya aktiva per

ekuitas pemegang saham.

5. Catatan Atas Laporan Keuangan

Setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas

harus saling berkaitan dengan informasi yang terdapat dalam catatan atas

laporan keuangan. Catatan atas laporan keuangan harus disajikan secara

2.1.2 Laba Akuntansi

Kinerja akuntansi dari suatu perusahaan dapat diukur dengan laba

akuntansi dan total arus kas. Belkaoui (2002:32) menyatakan bahwa “Laba

akuntansi secara operasional didefenisikan sebagai perbedaan antara

pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan

berhubungan dengan biaya historis”. Di dalam laba akuntansi terdapat

berbagai komponen yaitu kombinasi beberapa komponen pokok seperti laba

kotor, laba usaha, laba sebelum pajak dan laba sesudah pajak. Sehingga

dalam menentukan besarnya laba akuntansi si investor dapat melihat dari

perihitungan laba setelah pajak.

Laba akuntansi merupakan ukuran yang baik dari kinerja suatu

perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan

arus kas masa depan. Laba akuntansi diukur berdasarkan konsep akuntansi

akrual. Tujuan utama dari akuntansi akrual adalah untuk pengukuran laba.

Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan

pengaitan beban. Pengakuan pendapatan (revenue recognition) adalah titik

awal pengukuran laba. Selain itu, Belkaoui (2002:217) menemukan lima

karakteristik laba akuntansi.

1. Income akuntansi didasarkan pada transaksi actual yang diadakan

2. Income akuntansi didasarkan pada periode putulat dan merujuk pada

kinerja keuangan perusahaan selama satu periode dan berjalannya waktu,

3. Income akuntansi didasarkan pada prinsip revenue memerlukan

defenisi pengukuran, dan pengkuran revenue. Secara umum, prinsip realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income,

4. Income akuntansi meminta pengukuran biaya (expenses) dalam hal

kos historis bagi perusahaan, merupakan kegiatan yang kuat pada prinsip kos. Aset dicatat pada harga perolehannya hingga penjualan teralisir, pada saat perubahan nilai diakui, jadi biaya, merupakan aset yang telah digunakan (expired aguisition cost),

5. Income akuntansi meminta bahwa revenue realitation pada suatu

periode dikaitkan dengan kos relevan yang layak atau sesuai. Oleh Karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar, kos tertentu atau kos periode dialokasikan atau ditandingkan dengan revenue dan kos lain dilaporkan dan dipindahkan sebagai aset. Kos yang dialokasikan dan ditandatangani dengan revenues dianggap telah digunakan jasa potensialnya.

Beberapa keunggulan laba akuntansi yang dikemukakan oleh

Muqodim (2005:114) adalah :

1. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakainya dalam pengambilan keputusan ekonomi,

2. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti,

3. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme,

4. Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban menejemen.

2.1.3 Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas dengan kas dan menilai

pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu

melakukan evaluasi terhadap kemampuan perusahaan dalam mengelola kas

yang dimiliki. Jika digunakan dalam kaitannya dengan laporan keuangan

yang lain, laporan arus kas dapat memberikan informasi yang

memungkinkan para pemakai laporan keuangan untuk mengevaluasi

perubahan dalam aktiva bersih perusahaan, struktur keuangan, dan

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka

adaptasi dengan perubahan keadaan dan peluang.

Informasi arus kas berguna untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas, serta memungkinkan para pemakai

laporan keuangan mengembangkan model untuk menilai dan

membandingkan nilai sekarang dari arus kas mendatang (future cash flow)

dari berbagai perusahaan. Arus kas juga berfungsi untuk meneliti kecamatan

dari taksiran arus kas mendatang yang telah dibuat sebelumnya dan dalam

menentukan hubungan antara profitabilitas dan arus kas bersih serta

dampak perubahan harga (PSAK No.2,2012).

a. Arus Kas Operasi

Dalam PSAK No. 2 paragraf 12 (IAI:2012) dinyatakan bahwa

jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasinya perusahaan dapat menghasilkan

arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa

tertentu arus kas historis bersama dengan informasi lain, berguna dalam

memprediksi arus kas operasi masa depan.

Aktivitas operasi merupakan aktivitas perusahaan yang terkait laba.

Aktivitas operasi meliputi arus kas masuk dan arus kas keluar bersih yang

berasal dari aktivitas operasi terkait. Aktivitas operasi terkait dengan

pos-pos laporan laba rugi dan dengan pos-pos-pos-pos operasi dalam neraca, umumnya

pos dalam modal kerja seperti piutang, persediaan, pembayaran di muka,

utang dan beban akrual. Aktivitas operasi juga meliputi transaksi dan

peristiwa yang tidak cocok untuk dikelompokkan kedalam aktivitas investasi

dan aktivitas pendanaan.

Berbagai aktivitas yang termasuk kedalam aktivitas operasi adalah

sebagai berikut :

Tabel 2.1 Aktivitas Operasi

Kas diterima dari : Kas dikeluarkan untuk :

1. Penjualan barang dan jasa, 1. Pembelian persediaan,

2. Penjualan efek yang

diperdagangkan,

2. Gaji dan upah,

3. Pendapatan bunga, 3. Pajak,

4. Pendapatan deviden. 4. Beban bunga,

5. Beban lainnya,

6. Pemberian efek.

b. Arus Kas Investasi

Arus kas yang berasal dari aktivitas investasi adalah arus kas yang

disebabkan oleh adanya aktivitas perolehan dan penjualan, pemberhentian

dari surat-surat berharga bukan ekuivalen kas, aktiva produktif jangka

panjang, serta dari penjualan dan pengumpulan piutang. Arus kas investasi

mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber

daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa

depan dan pada umumnya melibatkan aktiva jangka panjang (PSAK,2002).

c. Arus Kas Pendanaan

Arus kas dari aktivitas pendanaan merupakan arus kas yang

diperoleh karena adanya kegiatan peminjaman dan pembayaran hutang,

perolehan sumber daya dari pemilik perusahaan, serta pemberian imbalan

atas investasi bagi pemilik perusahaan. Arus kas pendanaan melibatkan

pos-pos kewajiban dan ekuitas pemilik, meliputi perolehan atau pengembalian

hutang kepada kreditur dan sebagainya (PSAK,2002).

2.1.4 Saham

a. Pengertian

Pengertian saham secara umum dan sederhana adalah surat berharga

yang dapat dijual beli atau dijual oleh perorangan atau lembaga di pasar

tempat surat tersebut diperjualbelikan. Wujud saham adalah selembar kertas

yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan

Saham (stock) merupakan salah satu instrument pasar keuangan yang

paling populer. Menerbitkan saham merupakan salah satu pilihan

perusahaan ketika memutuskan untuk pendanaan perusahaan. Saham juga

sebagai tanda penyertaan modal seseorang atau badan usaha dalam suatu

perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut,

maka pihak tersebut memiliki pendapatan perusahaan atas aset perusahaan,

dan berhak hadir dalam Rapat Umum Pemegang Saham.

b. Jenis Saham

Menurut Dukes dan Charles (2001) saham terbagi atas dua jenis

saham, yaitu : saham biasa dan saham preferen.

1) Saham Biasa (common stock)

Pemegang saham jenis ini mewakili kepemilikan di perusahaan

sebesar modal yang ditanamkan. Keuntungan yang didapatkan oleh

pemegang saham ini berupa deviden yang berasal dari keuntungan

perusahaan. Pemegang saham ini tidak memiliki jaminan pasti atau return

yang dihasilkan perusahaan. Apabila perusahaan mendapatkan keuntungan,

maka pemegang saham akan mendapatkan deviden sebesar alokasi yang

ditetapkan oleh RUPS. Namun, apabila perusahaan suatu saat dilikuidasi

atau bangkrut, pemegang saham jenis ini adalah yang paling akhir

mendapatkan hak atas aset perusahaan setelah semua kewajiban perusahaan

dilunasi dan pemegang saham preferen dibayar sebesar nilai per sekuritas

2) Saham Preferen (preferred stock)

Saham jenis ini memiliki sifat hibrid yang artinya selain memiliki

karakteristik sebagai saham, juga memiliki sifat seperti obligasi. Jika

memilki saham seperti ini, akan mendapatkan pembayaran secara teratur

harga dari saham dikalikan dengan bunga setiap tahun.

Sifat preferen ini tercermin pada perlakuan yang diterima saat

perusahaan likuidasi. Pemilik saham ini akan menerima pembayaran sebesar

harga dari saham sebelum deviden atas pemegang saham biasa dibayarkan.

c. Harga Saham

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun

porsi/jumlahnya dari suatu perusahaan yang menerbitkan kertas (saham)

tersebut. Pedoman yang digunkan untuk menilai harga saham adalah :

1) Bila nilai intrinsik (NI) lebih besar dari harga pasar saat ini, maka saham

tersebut dinilai undervalued (harganya terlalu rendah), dan karena nya

layak dibeli atau ditahan apabila saham tersebut telah dimiliki.

2) Bila nilai intrinsik (NI) lebih kecil dari harga pasar saat ini, maka saham

tersebut dinilai harganya terlalu tinggi, dan karenanya layak dijual.

3) Bila nilai intrinsik (NI) sama dengan harga pasar saat ini, maka saham

d. Faktor Yang Mempengaruhi Harga Saham

1. Laba per Lembar saham (Earning Per Share)

Seseorang investor yang melakukan investasi pada perusahaan akan

menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar

saham yang diberikan perusahaan akan memberikan pengembalian yang

cukup baik.

2. Jumlah laba yang didapat perusahaan pada umumnya

Investor melakukan investasinya pada perusahaan yang mempunyai

profit yang cukup baik karena menunjukkan prospek yang cerah sehingga

investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi

harga saham perusahaan.

3. Tingkat resiko dan pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan

perusahaan meningkat maka akan mempengaruhi harga saham perusahaan.

Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat

pengembalian saham yang diterima.

2.2 Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung

kerangka konseptual penelitian.

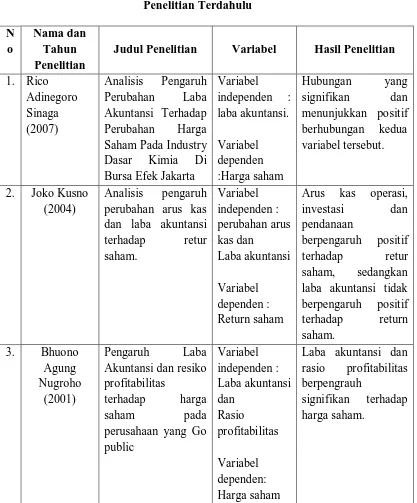

1. Sinaga (2007)

Judul penelitian adalah “Analisis pengaruh Perubahan Laba

di Bursa Efek Jakarta”. Variabel dependen dalam penelitian ini adalah

harga saham. Variabel independen adalah laba akuntansi. Perusahaan

yang dijadikan sampel berjumlah 24 perusahaan.

2. Kusno (2004)

Judul penelitian adalah “Analisis Pengaruh Perubahan Arus Kas dan

Laba Akuntansi Terhadap return Saham pada Perusahaan Keuangan

yang Go Publik di Bursa Efek Jakarta”. Variabel dependen adalah return

saham. Variabel independen adalah perubahan arus kas dan laba

akuntansi. Hasil penelitian ini menunjukkan pada arus kas operasi

menunjukkan hasil yang positif terhadapa return saham, arus kas

investasi menunjukkan hasil yang positif terhadap return saham, arus

kas pendanaan menunjukkan hasil yang positif terhadap return saham,

dan laba akuntansi tidak menunjukkan hasil yang positif terhadap return

saham.

3. Nugroho (2001)

Judul penelitian “Pengaruh Laba Akuntansi dan Rasio Profitabilitas

Terhadap Harga Saham Pada Perusahaan yang Go Publik yang Terdaftar

di BEI”. Variabel dependen adalah harga saham. Variabel independen

adalah laba akuntansi dan rasio profitabilitas. Penelitian ini

menghasilkan kesimpulan bahwa laba akuntansi dan rasio profitabilitas

Tabel 2.2

Judul Penelitian Variabel Hasil Penelitian

1. Rico Saham Pada Industry Dasar Kimia Di Bursa Efek Jakarta

Variabel menunjukkan positif

berhubungan kedua variabel tersebut.

2. Joko Kusno (2004)

Analisis pengaruh perubahan arus kas dan laba akuntansi terhadap retur

Arus kas operasi,

investasi dan pendanaan

berpengaruh positif terhadap retur saham, sedangkan laba akuntansi tidak berpengaruh positif Akuntansi dan resiko profitabilitas

terhadap harga saham pada perusahaan yang Go

public

Laba akuntansi dan rasio profitabilitas berpengrauh

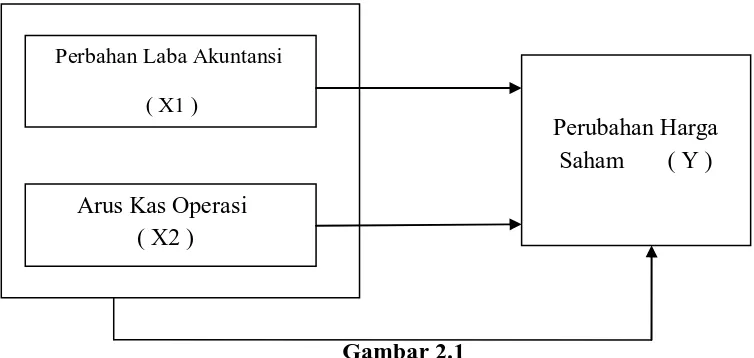

3.3 Kerangka Konseptual

Hubungan antara laba akuntansi dan arus kas operasi terhadap

harga saham dapat digambarkan dalam kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka konseptual

Sumber : Diolah Penulis, 2014

Berdasarkan kerangka konseptual di atas, maka dapat lah dibuat

hubungan antara variabel independen dengan dependen. Laba akuntansi

adalah laba yang diperoleh dari penjualan bersih dikurangi harga pokok

penjualan dan biaya-biaya operasi perusahaan. Laba akuntansi juga

merupakan laba bersih yang dilaporkan dalam laporan laba rugi. Laba

akuntansi dan arus kas operasi mempunyai hubungan langsung dengan harga

saham. Informasi laporan arus kas berguna untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas, serta memungkinkan

pemakai mengembangkan model untuk menilai dan membandingkan nilai Perubahan Harga

Saham ( Y )

Perbahan Laba Akuntansi

( X1 )

sekrang dari arus kas masa depan dari berbagai perusahaan. Semakin tinggi

arus kas dari aktivitas operasi perusahaan maka harga saham yang diperoleh

oleh perusahaan akan semakin meningkat, dan semakin tinggi laba yang

dihasilkan oleh perusahaan maka yang diharapkan semakin tinggi kenaikan

harga saham.

2.4 Hipotesis

Hipotesis dapat didefenisikan sebagai hubungan yang diperkirakan

secara logis diantara dua variabel atau lebih variabel yang diungkapkan

dalam bentuk penyertaan yang dapat diuji (Sekaran, 2006 :135).

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat

dirumuskan hipotesis penelitian sebagai berikut :

H1 :

H

Laba akuntasi berpengaruh signifikan terhadap harga saham pada

perusahaan otomotif.

2 :

H

Arus kas operasi berpengaruh secara signifikan terhadap harga

saham pada perusahaan otomotif.

3 : Laba akuntansi dan arus kas operasi secara simultan berpengaruh

signifikan terhadap harga saham pada perusahaan otomotif.