Lampiran1.Flow Chart

Mulai

Memotong bahan yangdigunakansesuai dengandimensi pada gambar

Pengelasan

Menggerinda permukaanyang kasar Merangkai alat

Pengecatan Merancang bentuk alat

Menggambar dan menentukandimensi alat

Memilih bahan

Lampiran2. Spesifikasi Alat Pencetak Kue Bawang 1. Dimensi alat

Panjang = 36 cm

Lebar = 24 cm

Tinggi = 45cm

2. Bahan yang digunakan

Ulir pemotong =Stainless steel Tabung silinder = Stainless steel

Hopper, Saluran masukkan = Stainless steel

Lampiran 3. Data Penelitian Kapasitas Efektif Alat

Ulangan Berat Bahan (kg) Waktu Pengolahan (jam) Kapasitas Alat (kg/jam)

1 1 0,034 29,41

KEA =Produk Yang Diolah

Waktu =

1 kg

0,034 jam=29,41 kg/jam Ulangan 2

0,032 jam=31,25 kg/jam Rendemen

Ulangan Berat Awal Bahan (kg) Berat Bahan Terolah (kg) Rendemen (%)

1 1 0,985 98,5

Rendemen=Berat Bahan Yang Dihasilkan

Berat Bahan Baku x 100%

=

0,985 kg

1 kg x 100% =98,5% Ulangan 2

Rendemen=Berat Bahan Yang Dihasilkan

Berat Bahan Baku x 100%

=

0,98 kg

1 kg x 100%=98% Ulangan 3

Rendemen=Berat Bahan Yang Dihasilkan

Berat Bahan Baku x 100%=

0,97 kg

Lampiran 4. Analisis Ekonomi 1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp.1.150.000 efektif berdasarkan tahun 2015) 2. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan (Dt)

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun ke (P-S) (Rp) (A/F, 7.5%, n) (F/P, 7.5%, n-1) Dt

2. Bunga modal (7,5%) dan asuransi (2%)

I =

i(P)(n+1)2n

=

(9,5%)Rp.1.115.000(5+1)2(5)

Tabel perhitungan biaya tetap tiap tahun

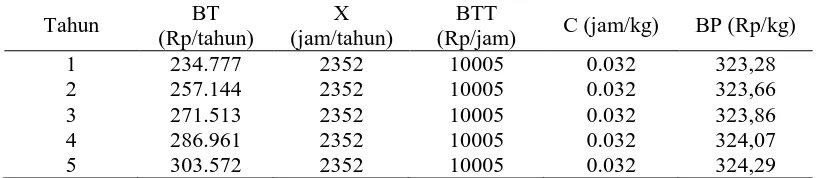

Tahun Dt(Rp) I (Rp)/tahun Biaya tetap (Rp)/tahun

1 178.227 65.550 243.777

2 191.594 65.550 257.144

3 205.963 65.550 271.513

4 211.411 65.550 286.961

5 238.022 65.550 303.572

b.Biaya tidak tetap (BTT)

3. Biaya perbaikan alat (reparasi) Biaya reparasi

=

1,2%(P-S)x jam

=

1,2% (Rp.1.150.000 - Rp.115000)2352 jam

=

Rp.5,28/jam 4. Biaya operatorJumlah jam kerja = 8 jam/hari Upah kerja = Rp.10.000/jam Biaya Operator = Rp.80.000

Total Biaya Tidak Tetap (BTT)= Biaya reparasi + Biaya operator = Rp.5,28 + Rp.10.000

=Rp.10005/jam c.Biaya pencetakan kue bawang

Biaya pokok =[BT

x + BTT]C

Tabel perhitungan biaya pokok tiap tahun

Lampiran 5. Break Even Point

Break even point atau analisis titik impas (BEP) umumnya berhubungan

dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Biaya tetap (F) tahun ke- 5 = Rp.303.572/tahun

= Rp.129,06/jam (1 tahun = 2352 jam) = Rp.4,21/kg (1 jam = 30,63 kg) Biaya tidak tetap (V) = Rp.10005

= Rp.326,64/kg (1 jam = 30,63 kg) Penerimaan setiap produksi (R) = Rp.26.900/kg (harga ini diperoleh dari

Perkiraan harga di lapangan)

Alat akan mencapai break even point jika alat telah mencetak bahan sebanyak :

N = F (R-V)

Lampiran 6. Net Present Value

Nilai NPV alat ini dapat dihitung dengan rumus: CIF-COF ≥ 0 (Layak) Investasi = Rp.1.150.000

Nilai akhir = Rp.115000 Suku bunga bank = Rp 7.5% Suku bunga coba-coba = Rp 9.5% Umur alat = 5 tahun

Pendapatan = Penerimaan x Kapasitas Alat x Jam Kerja Alat 1 tahun (dengan asumsi pengolahan kue bawang mulai dari awal hingga akhir selama 1,25 hari atau 30 jam)

= Rp.26.900 x 245,04 kg/hari x 2352 jam/tahun :30 jam = Rp.516.779.558/tahun

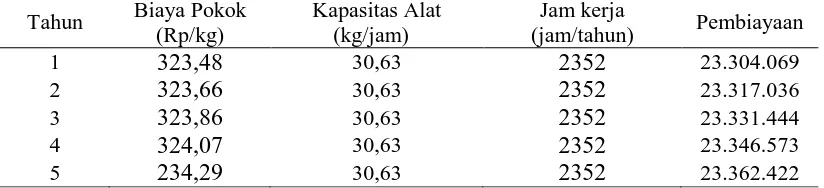

Pembiayaan =Biaya Pokok x Kapasitas Alat x Jam Kerja Alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun Biaya Pokok

(Rp/kg)

Kapasitas Alat (kg/jam)

Jam kerja

(jam/tahun) Pembiayaan

1 323,48 30,63 2352 23.304.069 = Rp.516.779.558 x 4.0459 = Rp.2.090.838.414

- Nilai akhir = Nilai akhir x (P/F, 7.5%,5) = Rp.115000 x 0.6966 = Rp.80.109

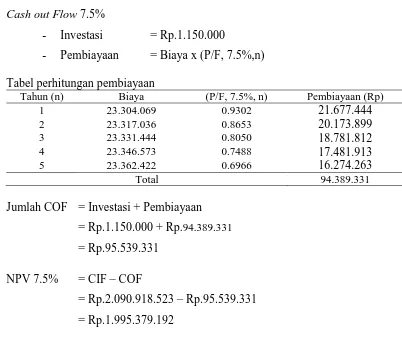

Cash out Flow 7.5%

- Investasi = Rp.1.150.000

- Pembiayaan = Biaya x (P/F, 7.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

Total 94.389.331

Jumlah COF = Investasi + Pembiayaan = Rp.1.150.000 + Rp.94.389.331 = Rp.95.539.331

NPV 7.5% = CIF – COF

= Rp.2.090.918.523 – Rp.95.539.331 = Rp.1.995.379.192

Lampiran 7. Internal Rate of Return

Dengan menggunakan metode IRR akan mendapat informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi.

Internal rate of return (IRR) ini digunakan untuk memperkirakan

kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu.Harga IRR dihitung dengan menggunakan rumus berikut :

IRR = q% + X = Rp.516.779.558 x 3.8397 = Rp.1.984.278.469

- Nilai akhir = Nilai akhir x (P/F, 9.5%,5) = Rp.115000 x 0.6352 = Rp.73.048

Cash out Flow 7.5%

- Investasi = Rp.1.150.000

- Pembiayaan = Biaya x (P/F, 9.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

Total 89.578.929

Jumlah COF = Investasi + Pembiayaan

= Rp.1.150.000 + Rp.89.578.929 = Rp.90.728.929

NPV 9.5% = CIF – COF

= Rp.1.984.351.517 – Rp.90.728.929 = Rp.1.893.622.588

Maka dapat dihitung :

IRR = q% + X

X- Y (q% - p%)

= 9.5% + Rp.1.995.379.192

Rp.1.995.379.192 - Rp.1.893.622.588 (9.5% - 7.5%)

= 9.5% + Rp.1.995.379.192

Rp.101.756.604 (2%) = 9.5% + (19,61 x 2%)

Lampiran 8. Gambar Alat Pencetak Kue Bawang

Lampiran 9. Gambar Proses Pencetakan kue

Pencetakan adonan