45 BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Penelitian ini merupakan penelitian kuantitatif dimana data yang digunakan yaitu laporan keuangan tahunan (annual report) perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sektor construction, real estate and

property dan mining and mining service (www.idx.co.id). Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Periode penelitian yang digunakan adalah lima tahun yaitu dari tahun 2012-2016.

B. Desain Penelitian

Dalam rangka penelitian ini penulis menggunakan metode kausalitas. Penelitian kausalitas dilakukan utuk mengukur kekuatan hubungan antara dua variabel atau lebih, dan menunjukkan arah hubungan antara variabel bebas dan variabel terikat.

Pada penelitian ini metode kausalitas yang digunakan adalah suatu metode yang menjelaskan dan menguraikan mengenai pengaruh dan hubungan antara

Intellectual Capital terhadap Kinerja Keuangan Perusahaan, Pertumbuhan Perusahaan, dan Nilai Perusahaan.

C. Definisi dan Operasionalisasi Variabel 1. Definisi Variabel

Pada penelitian ini terdapat dua variabel yaitu, variabel dependen dan variabel independen. Variabel dependen yang digunakan adalah kinerja keuangan perusahaan, pertumbuhan perusahaan, dan nilai perusahaan. Sedangkan variabel Independen yang digunakan adalah intellectuall capital. a. Variabel dependen (Endogen)

Variabel dependen, yaitu variabel yang nilainya dipengaruhi oleh variabel independen.Variabel dependen yang digunakan dalam penelitian ini adalah variabel dependen pertama dalam penelitian ini adalah financial

performance (PERF)/Kinerja Keuangan Perusahaan. Kinerja keuangan perusahaan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan (Munawir, 2006). Kinerja keuangan mencerminkan kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja keuangan merupakan hal penting yang harus dicapai oleh suatu perusahaan, dalam penelitian ini, kinerja keuangan perusahaan diukur dengan menggunakan return of asset (ROA). ROA adalah profitabilitas kunci yang mengukur jumlah profit yang diperoleh tiap rupiah aset yang dimiliki perusahaan. ROA memperlihatkan kemampuan perusahaan dalam melakukan efisiensi penggunaan total aset untuk operasional perusahaan (Chen

et.al.,2005).

Menghitung Return on Asset (ROA)

Laba Bersih Setelah Pajak Total Aset

Variabel kedua adalah pertumbuhan perusahaan, pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size (Kallapur dan Trombley, 2001) dalam Solikhah (2010). Keberhasilan pertumbuhan dan keberlangsungan perusahaan akan terwujud jika suatu perusahaan dapat mengelola sumber daya intelektual dengan maksimal. Dengan demikian, pemanfaatan sumber daya intelektual secara efektif dan efisien akan mendorong pertumbuhan perusahaan

Pada penelitian ini pertumbuhan perusahaan diproyeksikan dengan pertumbuhan aktiva asset growth (AG). Pertumbuhan aktiva (AG) menunjukkan kenaikan aktiva dari tahun ke tahun.

Menghitung Asset Growth (AG)

Asset Tahun ke t x 1 100% Asset Tahun ke t-i

Variabel dependen ketiga dalam penelitian ini adalah firms’ market

value (Mval)/Nilai Perusahaan. Nilai perusahaan menggambarkan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai bentuk kepercayaan dari masyarakat terhadap perusahaan setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai pada saat ini. Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya, jika nilai sahamnya tinggi bisa dikatakan nilai perusahaan juga baik. Semakin tinggi nilai perusahaan maka semakin tinggi pula kemakmuran pemegang saham. Nilai perusahaan dapat dilihat dari harga yang dibayar investor atas sahamnya dipasar.

Dalam penelitian ini, nilai perusahaan diukur dengan menggunakan

price to book value (PBV). PBV merupakan rasio pasar yang digunakan untuk mengukur kinerja harga saham terhadap nilai bukunya (Ang. 1997). Sedangkan menurut Bringham dan Houston (2011). PBV merupakan hasil perbandingan antara harga saham dengan nilai buku saham. PBV yang tinggi akan membuat pasar percaya atas prospek perusahaan kedepan (Hermuningsih, 2011).

Menghitung Price to Book Value Ratio ( PBV )

Harga Pasar Nilai Buku per Saham

b. Variabel Independen (Eksogen)

Variabel independen yaitu variabel yang menjadi sebab terjadinya atau terpengaruhinya variabel dependen. Variabel independen yang digunakan adalah intellectual capital yang diukur dengan VAICTM

, dengan tiga komponennya yang diukur berdasarkan value added yang diciptakan oleh ketiga komponenya yaitu value added capital coefficient (VACA), value

added human capital (VAHU), dan value added structural capital (STVA). Firer dan William (2003) menyebutkan dua kegunaan VAICTM

, yaitu VAICTM menyediakan standar perhitungan yang mudah dan merupakan ukuran dasar yang konsisten sehingga memungkinkan analisis komparatif baik di perusahaan dan negara secara efektif. Dan data yang digunakan dalam perhitungan VAICTM didasarkan pada laporan keuangan, yang biasanya diaudit oleh akuntan publik yang professional. Pada penelitian ini intellectual

capital diproyesikan hanya menggunakan value added human capital (VAHU), VAHU menunjukkan berapa banyak value added dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Perusahaan tidak dapat menciptakan pengetahuan dengan sendirinya tanpa adanya inisiatif dari individu yang terlibat dalam proses organisasi. Human capital sangatlah penting bagi kelangsungan hidup perusahaan karena human capital merupakan aset perusahaan dan sumber inovasi yang menggabungkan sumber sumber ingtangible yang ada dalam diri anggota organisasi. Karyawan dengan human capital yang tinggi lebih memungkinkan untuk memberikan

pelayanan yang berkualitas sehingga dapat menarik pelanggan baru maupun. Tahapan perhitungan adalah sebagai berikut :

(1) Menghitung value added (VA)

VA = OUTPUT – INPUT Dimana :

Output : total penjualan dan pedapatan lain

Input : beban dan biaya-biaya (selain beban karyawan)

Value added : selisih antara output dan input

(2) Menghitung Value Added Human Capital (VAHU)

VAHU menunjukkan berapa banyak VA dapat dihasilkan denan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added organisasi.

VAHU = VA/HC Dimana :

VAHU : Value Added Human Capital : rasio dari VA terhadap HC. VA :value added

HC : Human Capital : beban karyawan.

Beban karyawan dalam penelitian ini menggunakan jumlah beban gaji dan karyawan yang tercantum dalam laporan keuangan perusahaan.

2. Operasionalisasi Variabel

Ringkasan variabel dan pengukuran masing-masing variabel dijelaskan dalam tabel sebagai berikut :

Tabel 3.1

Definisi Operasionalisasi Variabel

Operasional Variabel

No Variabel/Indikator Rumus Skala

1 Intellectual Capital (VAIC™)

• VA ( Value Added) Output – Input Rasio

• VAHU (Value Added

Human Capital) VA/HC Rasio

2 Kinerja Keuangan Perusahaan / Financial Performance

• Return on Asset (ROA)

Rasio

Laba Bersih Setelah Pajak

Total Aset

3 Pertubuhan Perusahaan / Growth

• Asset Growth (AG)

Asset Tahun ket 1 x

100%

Rasio

Asset Tahun ket-i

4 Nilai Pasar Perusahaan / Firm' Market Value

• Price to Book Value

Ratio (PBV)

Rasio

Harga Saham

Nilai Buku Per saham

D. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2016. Dari seluruh populasi yang ada akan diambil beberapa perusahaan untuk dijadikan sampel. Pengambilan sampel

dilakukan berdasarkan metode purposive sampling. Metode purposive sampling adalah metode pengumpulan sampel yang berdasarkan tujuan penelitian. Adapun kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perusahaan yang terdaftar di Bursa Efek Indonesia.

b. Perusahaan yang melaporkan Laporan Keuangannya dari tahun 2012 sampai dengan 2016 secara terus menerus.

c. Perusahaan yang termasuk ke sektor industri Construction, Real Estate and

Property dan industri Mining and Mining Service.

Adapun proses pemilihan sampel dapat dilihat dalam tabel sebagai berikut : Tabel 3.2

Proses Pemilihan Sampel Penelitian

No Kualifikasi Sampel Jumlah Emiten

1

Perusahaan Yang Terdaftar di Bursa

Efek Indonesia (BEI) 537

2

Perusahaan Yang Tidak Melaporkan Laporan Keuangan Tahun 2012, 2013, 2014, 2015 dan 2016 Secara Terus

Menerus -452

3

Perusahaan Tidak Termasuk ke Dalam Industri Construction, Real Estate and Property dan Industri Mining and

Mining Service -74

4

Jumlah perusahaan sampel yang

digunakan 11

5 Tahun amatan 5

Jumlah data analisis 55

Dari tabel diatas 3.2 bisa dilihat terdapat 537 perusahaan yang terdaftar di Bursa Efek Indonesia, sebanyak 452 perusahaan yang terdaftar tidak melaporkan Laporan Keuangan secara terus menerus selama tahun 2012, 2013, 2014, 2015, dan 2016, dan sebanyak 74 perusahaaan bukan merupakan industri yang dipilih oleh peneliti, peneliti hanya meneliti perusahaaan yang bergerak diindustri

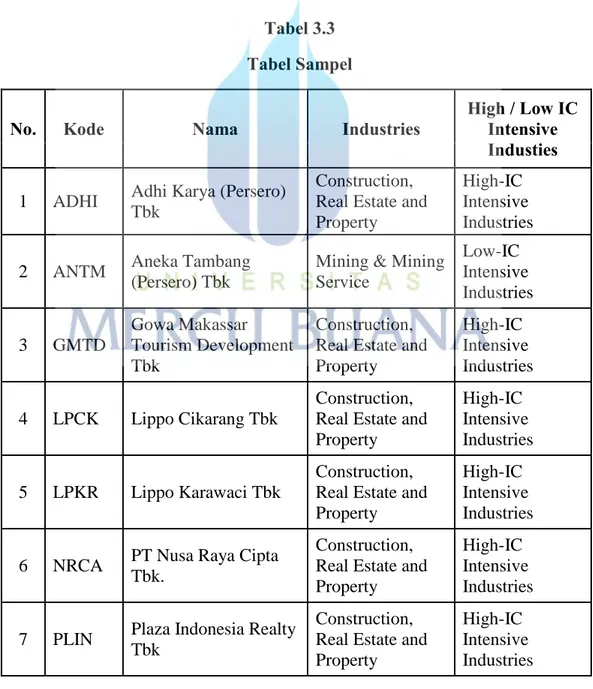

Construction Real Estate and Property dan Industri Mining and Mining Service. Dan berikut daftar 11 Perusahaan yang terdaftar di bursa efek indoneisa tersebut :

Tabel 3.3 Tabel Sampel

No. Kode Nama Industries High / Low IC Intensive Industies

1 ADHI Adhi Karya (Persero) Tbk

Construction, Real Estate and Property

High-IC Intensive Industries 2 ANTM Aneka Tambang

(Persero) Tbk

Mining & Mining Service Low-IC Intensive Industries 3 GMTD Gowa Makassar Tourism Development Tbk Construction, Real Estate and Property High-IC Intensive Industries 4 LPCK Lippo Cikarang Tbk Construction, Real Estate and Property High-IC Intensive Industries 5 LPKR Lippo Karawaci Tbk Construction, Real Estate and Property

High-IC Intensive Industries

6 NRCA PT Nusa Raya Cipta Tbk.

Construction, Real Estate and Property

High-IC Intensive Industries

7 PLIN Plaza Indonesia Realty Tbk

Construction, Real Estate and Property

High-IC Intensive Industries

8 PTBA Tambang Batubara Bukit Asam Tbk

Mining & Mining Service Low-IC Intensive Industries 9 PTPP PP (Persero) Tbk Construction, Real Estate and Property

High-IC Intensive Industries 10 SSIA Surya Semesta

Internusa Tbk

Construction, Real Estate and Property High-IC Intensive Industries 11 WSKT Waskita Karya (Persero) Tbk Construction, Real Estate and Property

High-IC Intensive Industries Sumber : www.idx.co.id

E. Tehnik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan adalah laporan keuangan di Bursa Efek Indonesia tahun 2012 - 2016. Teknik pengumpulan data menggunakan teknik dokumentasi, yaitu dengan melihat dokumen yang sudah terjadi (laporan keuangan) di Bursa Efek Indonesia. Metode pengumpulan data yang digunakan terutama dengan cara studi

documenter dari Bursa Efek Indomesia untuk tahun 2012 - 2016 yang dilakukan dengan mengambil data laporan keuangan dari seluruh perusahaan yang terdaftar dalam BEI tahun 2012 - 2016. Penelitian juga dilakukan dengan menggunakan studi keputusan yaitu dengan membaca, mempelajari literature dan publikasi yang berhubungan dengan penelitian.

F. Metode Analisis

Metode analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini dengan pendekatan Partial Least Square (PLS). Penggunaan PLS disebabkan, karena model yang digunakan dalam penelitian ini

berbentuk model persamaan struktural. Sebelum melakukan analisis Partial

Least Square (PLS) terlebih dahulu dilakukan analisis statistik deskriptif. 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), minimum, maksimum dan standar deviasi (Ghozali, 2009). Gambaran data tersebut menghasilkan informasi yang jelas sehingga data tersebut mudah dipahami. Dalam penelitian ini, dengan melihat gambaran dari data-data yang ada, maka akan diperoleh informasi yang jelas mengenai pengaruh intellectual capital terhadap kinerja keuangan perusahaan, pertumbuhan perusahaan dan nilai pasar perusahaan.

2. Uji Hipotesis

Pengujian hipotesis penelitian dilakukan dengan menggunakan

Partial Least Square (PLS). PLS adalah model persamaan struktural (SEM) yang berbasis komponen atau varian (variance). PLS merupakan pendekatan alternative yang bergeser dari pendekatan SEM yang berbasis

covariance menjadi berbasis variance (Ghozali dan Latan, 2015). SEM yang berbasis covariance umumnya menguji kausalitas/teori, sedangkan PLS lebih bersifat predictive model.

PLS lebih bersifat predictive model. PLS merupakan metode analisis yang powerfull (Ghozali, 2006), karena tidak didasarkan pada banyak asumsi, misalnya, data harus terdistribusi normal, dan sampel tidak harus

besar. Selain dapat digunakan untuk mengkonfirmasi teori, PLS juga dapat digunakan untuk menjelaskan ada tidaknya hubungan antar variabel.

PLS merupakan metode pengukuran yang tidak mensyaratkan adanya asumsi distribusi tertentu untuk estimasi parameter, maka teknik parametrik untuk menguji atau mengevaluasi signifikansi tidak diperlukan (Chin 1998;Chin dan Newsted 1999 dalam Ghozali dan Latan, 2015). Model evalusi PLS dilakukan dengan menilai outer model dan inner

model.

Evalusi model pengukuran atau outer model dilakukan untuk menilai validitas dan reabilitas model (Ghozali dan Latan, 2015). Dalam penelitian ini tidak menggunakan outer model, hal tersebut dikarenakan setiap variabel hanya menggunakan satu indikator pengukur. Evaluasi model struktural atau inner model bertujuan untuk memprediksi hubungan antara variabel dependen dengan variabel independen (Ghozali dan Latan, 2015).

Pengujian inner model atau structural model dilakukan untuk memprediksi hubungan antar variabel, nilai signifikansi dan R-square dari model penelitian. Model structural dievaluasi dengan melihat besarnya persentase variance yang dijelaskan yaitu dengan melihat nilai R-square untuk variabel dependen, Stone-Geiser Q-square test (Q2) untuk menguji

predictive relevance, dan uji t serta signifikansi dari koefisien parameter jalur struktural (Ghozali dan Latan, 2012).

Tabel 3.4

RULE OF THUMP EVALUASI MODEL STRUKTURAL

Kriteria Rule of Thump

R-Square 0.67, 0.33, dan 0,19 menunjukkan model kuat, moderate, dan lemah

Q2 Q2 > 0 menunjukkan model mempunyai predictive

Predictive relevance dan jika Q2 < 0 menunjukkan bahwa model

Relevance kurang memiliki predictive relevance

0.02, 0.15 dan 0.35 menunjukkan lemah, moderate dan kuat

Uji-T T-Value 1.65 (significance level = 10%), 1.96 (significance level = 5%), dan 2.58 (significance level = 1%)

Sumber : Ghozali dan Latan, 2015