STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH PADA PRODUK PEMBIAYAAN DI BMT AMAL MULIA SURUH

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh Gelar Ahli Madya pada Program Studi Perbankan Syari’ah

OLEH:

MUHAMMAD ASYHURI (201 10 021)

JURUSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH SEKOLAH TINGGI AGAMA ISLAM NEGERI ( STAIN )

KEMENTERIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA Jl. Tentara Pelajar 02 Telp. (0298) 323706 Fax 323706 Salatiga 50721 Website : www.stainsalatiga.ac.id E-mail : administrasi@stainsalatiga.ac.id

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Muhammad Asyhuri

NIM : 201 10 021

Jurusan : Syariah

Program Studi : DIII Perbankan Syariah

Menyatakan bahwa Tugas Akhir yang saya tulis ini benar-benar merupakan hasil

karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan

orang lain yang terdapat dalam Tugas Akhir ini dikutip atau dirujuk berdasarkan kode

etik ilmiah.

Salatiga, 31 Juli 2013

Yang Menyatakan,

MOTTO:

v Sesali masa lalu karena ada kekecewaan dan kesalahan – kesalahan,

tetapi jadikan penyesalan itu sebagai senjata untuk masa depan agar

tidak terjadi kesalahan lagi.

v Berusahalah jangan sampai terlengah walau sedetik saja, karena atas

kelengahan kita tak akan bisa dikembalikan seperti semula.

v Hati suci selalu benar, tetapi gejolak hati selalu mengubah hasrat hati

suci. Orang yang ada dalam hati suci adalah orang yang taqwa dan

PERSEMBAHAN

v Allah S.W.T

v Nabi Agung Muhammad S.A.W

v Bapak dan Ibu tercinta

v Seluruh keluarga besarku

v Sahabat-sahabatku

v STAIN Salatiga

v BMT AMAL MULIA Suruh

v Mahasiswa DIII Perbankan Syari’ah angkatan 2010

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah Yang Maha Esa, karena berkat rahmat dan hidayah-Nya telah menjadikan penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya.

Maksud dari penulis Tugas Akhir ini adalah untuk memenuhi persyaratan kelulusan mencapai derajad Ahli Madya (A.Md) pada Program Studi Diploma III

Perbankan Syari’ah, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga. Dalam penulisan Tugas Akhir ini tidak lepas dari bantuan dan dukungan berbagai pihak, oleh karena itu melalui ruang ini penulis mengucapkan penghargaan dan terima kasih kepada :

1. Bpk. Imam Sutomo selaku Ketua beserta Dosen dan Staff STAIN

Salatiga, yang telah memberikan dukungan dan fasilitas baik secara

langsung maupun tidak langsung.

2. Bpk. Abdul Aziz, N.P, MM selaku Kaprodi DIII Perbankan Syari’ah

STAIN Salatiga yang telah memberikan tuntunan hingga selesainya

penulisan Tugas Akhir ini.

3. Bpk. Ari Setiawan, S.Pd., MM selaku Dosen pembimbing yang telah

dengan sabar memberikan pengarahan hingga selesainya penulisan

Tugas Akhir ini.

4. Mustofa Al Amin, S.Ag selaku manajer BMT AMAL MULIA Suruh

beserta staff karyawan, Terkhusus buat mas Yogie Aryanto, SKM yang

5. Bapak dan Ibu serta saudara-saudara penulis, yang memberikan

dorongan moril maupun materiil hingga penulis mampu menyelesaikan

studi tepat waktu.

6. Teman-teman seangkatan penulis serta kepada semua pihak yang tidak

dapat penulis sebutkan namanya, yang telah memberikan bantuan yang

berguna bagi kelancaran penulisan Tugas Akhir ini.

Akhirnya, penulis menyadari atas keterbatasan yang dimiliki dalam

penyelesaian Tugas Akhir ini, sehingga masih ditemui kekurangan dan

ketidaksempurnaan. Oleh karenanya kritik dan saran dari pembaca sangat

penulis nantikan. Namun demikian sekecil apapun karya ini, penulis

berharap hasil Tugas Akhir ini akan bermanfaat bagi pembaca dan

terutama akan dapat membantu meningkatkan kinerja BMT AMAL

MULIA Suruh, dimana penulis melakukan penelitian.

Salatiga, 20 Juli 2013

Penulis

ABSTRAK

Perkembangan Lembaga Keuangan Syariah sekarang telah menunujukkan peningkatan yang signifikan. Dalam hal ini diperkuat dengan semakin banyaknya Bank Syariah, Bank Unit Syariah, Usaha Unit Syariah, Serta Lembaga Keuangan mikro lainnya seperti BMT (Baitul Maal wa Tamwil).

BMT sebagai lembaga keuangan non Bank dengan system syariah ( bagi hasil ) yang saat ini juga mengalami perkembangan yang begitu pesat. Seiring dengan kemajuan lembaga keuangan ini, BMT diharuskan untuk memiliki

manajemen yang baik. Baik dalam hal mengatasi masalah serta mengurusi dana yang dititipka masyarakat serta dana yang disalurkan kepada masyarakat. Karena semakin kuat BMT mengatasi permasalahan yang ada maka akan semakin menunjukkan bahwa lembaga tersebut bonafit dan masyarakatpun akan mempercayakan dananya kepada fihak BMT.

Untuk mengatasi pembiayaan bermasalah seharusnya dilakukan dengan prosedur yang sesuai dan aturan yang telah dibuat. Selain hal tersebut selalu tingkatkan kualitas penilaian kredit yang sesuai dengan aturan yang berlaku, karena semakin sesuai dengan aturan, maka pembiayaan bermasalah akan dapat dicegah. Untuk penanganan kredit macet, nasabah harus selalu didampingi dalam hal penyelesainnya, supaya segala kesulitan yang dihadapi nasabah dapat diperingan dengan adanya kerjasama dengan fihak BMT.

DAFTAR ISI

Halaman Judul ... i

Halaman Pengesahan…... ii

Persetujuan Pembimbing ... iii

Motto ... iv

Persembahan ... v

Kata Pengantar ... vi

Abstrak ... viii

Daftar Isi ... ix

Daftar Gambar, Tabel, Grafik ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Kegunaan Penelitian ... 5

D. Penelitian Terdahulu ... 7

E. Metode Penelitian ... 9

F. Sistematika Penulisan... 11

BAB II LANDASAN TEORI A. Pengertian BMT ... 13

B. Pengertian pembiayaan ... 13

C. Tujuan Pembiayaan ... 15

D. Fungsi Pembiayaan ... 16

F. Prinsip-prinsip Pembiayaan ... 18

G. Jenis-jenis Pembiayaan ... 22

H. Prosedur Pengajuan Pembiayaan ... 24

I. klasiikasi kolektabilitas pembiayaan, ... 26

J. penanganan pembiayaan bermasalah ... 29

BAB III LAPORAN OBJEK A. Sejarah Berdiri BMT AMAL MULIA Suruh ... 33

B. Visi dan Misi ... 34

C. Lokasi dan Wilayah Usaha ... 35

D. Struktur Organisasi BMT AMAL MULIA Suruh ... 36

E. Produk-produk BMT AMAL MULIA Suruh ... 38

F. Proses Pengajuan Pembiayaan ... 40

G. Laporan Bidang Usaha ... 44

H. Pencegahan Kredit Bermasalah BMT AMAL MULIA ... 46

I. Penyelamatan Kredit Macet BMT AMAL MULIA... 50

BAB IV ANALISIS A. Strategi pencegahan kredit macet ……….55

B. Strategi penyelamatan kredit macet ………..58

DAFTAR GAMBAR

Gambar 3.1: Struktur Organisasi BMT AMAL MULIA Suruh ………....38

DAFTAR TABEL

Tabel 3.2 : data perkembangan outstanding pembiayaan tahun 2012……. 46

DAFTAR GRAFIK

BAB I PENDAHULUAN A. Latar belakang

Belakangan ini, perkembangan ekonomi syariah Indonesia cukup

cemerlang. Seperti yang diungkapkan oleh Saputro (2013) dalam artikelnya

yang berjudul “Perkembangan Perbankan Syariah Di Indonesia” bahwa saat

ini semakin menjamur bank dan lembaga keuangan lain yang berbasis syariah.

Dimulai sejak awal 2000-an, industri perbankan syariah terus berkembang,

dan perkembangannya pun tidak main-main. Terus menunjukkan grafik

peningkatan yang luar biasa. Apalagi, beberapa waktu lalu terjadi krisis

ekonomi yang terjadi di dunia. Tapi disisi lain justru semakin membuat

ekonomi syariah naik daun. Ekonomi syariah diprediksi akan menjadi sistem

ekonomi yang tidak akan terpengaruh krisis yang terjadi di belahan dunia

mana pun. Tidak hanya itu, ekonomi syariah juga dianggap sebagai solusi

penyelesaian permasalahan ekonomi.

Berdasarkan ajaran Islam, ekonomi merupakan salah satu hal yang

dibahas dan mempunyai aturan. Seperti yang dikutip oleh Fachrudin

(1993:30-36) yang membahas tentang inti dari sistem ekonomi syariah itu

adalah perekonomian yang dilakukan berdasarkan prinsip hukum islam dan

mengharamkan adanya sistem riba, sebagaimana telah ditetapkan dalam

Perekonomian syariah mulai banyak dilirik oleh sebagian besar

masyarakat Indonesia. Alasannya, karena sistem perekonomian ini dianggap

menguntungkan dan memberikan keadilan bagi semua pihak. Karena dalam

sistem ekonomi konvensional pemilik modal tentu akan lebih dominan

mendapatkan keuntungan, namun dengan sistem ekonomi syariah semua

pihak akan merasakan keuntungan bersama. Berkembangnya ekonomi syariah

di Indonesia juga didasari karena kondisi negara Indonesia itu sendiri.

Pasalnya, mayoritas penduduk Indonesia beragama Islam. Indonesia juga

merupakan negara muslim terbesar di dunia.

Indonesia merupakan negara yang memiliki pertumbuhan ekonomi

syariah yang tinggi. Dimotori sektor perbankan, perkembangan industri

keuangan syariah di Indonesia dalam dua dekade ini sangat menggembirakan.

Menurut Bank Indonesia (2013) melaporkan bahwa bank syariah di Indonesia

tumbuh dengan pesat antara 40-60% per tahun. Dan pada tahun ini terdapat 11

Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (USS) dan 158 Bank

Pembiayaanan Rakyat Syariah (BPRS) sampai dengan tahun 2013. Dengan

diberlakukannya pasar bebas ASEAN pada tahun 2015, Bank Syariah di

Indonesia memiliki peluang sekaligus tantangan dalam mengembangkan dan

meningkatkan kontribusi Bank Syariah terhadap industri perbankan di

Indonesia. Untuk itu tentunya diperlukan strategi yang tepat dan efektif untuk

dapat mewujudkan Bank Syariah yang sehat dan kuat secara finansial dan

Seperti yang dikutip oleh Sumiyanto (2008:16) yang menyatakan

bahwa di Indonesia pada tahun 1990-an Ikatan Cendikiawan Muslim

Indonesia (ICMI) sangat aktif melakukan pengkajian tentang pengembangan

ekonomi Islam di Indonesia. Hasil diskusi oleh beberapa kalangan,

diantaranya ICMI dan para ulama yang tergabung dengan Majelis Ulama

Indonesia (MUI) menghendaki adanya lembaga keuangan syari’ah dan bebas

dari unsur riba, salah satunya lembaga keuangan syari’ah adalah BMT.

Karena keterbatasan jangkauan dari Bank terhadap usaha lapisan

bawah, banyak para rentenir yang meminjamkan uangnya kepada pelaku

usaha kalangan kecil dengan bunga yang tinggi. Hal ini sangat jelas

mendhzolimi orang-orang yang lemah secara ekonomi. seperti yang dikutip

oleh Yunus (2009:7) yang membahas tentang kehadiran BMT (baitul maal wa

tamwil) adalah untuk menghilangkan para rentenir, yang sangat jelas menjerat

kalangan usaha kecil dan menengah dengan jeratan hutang yang berbunga

tinggi.

Ketika Indonesia mengalami masa-masa sulit selama krisis ekonomi

dan moneter, BMT banyak berperan hingga ke lapisan bawah. Dengan kata

lain, BMT sering melakukan pendekatan dan bantuan kepada kalangan usaha

kecil dan menengah untuk mendorong kemajuan usaha mereka.

BMT dilihat dari fungsinya merupakan lembaga intermediasi

keuangan antara pemilik dana (surplus unit) dan peminjam (defisit unit).

BMT beroperasi berlandaskan prinsip-prinsip ekonomi Islam yang pada

intinya menerapkan bahwa dana pada dasarnya merupakan salah satu alat

produksi untuk meningkatkan kesejahteraan bersama, bukan orang atau

perorang. BMT tumbuh dari keinginan dan prakarsa masyarakat sendiri,

sehingga BMT merupakan salah satu jenis kelompok swadaya masyarakat

yang bekerja dari, oleh dan untuk anggota.

BMT sebagaimana yang dipahami orang sebagai lembaga ekonomi

kaum akar rumput, yang dibentuk atas prakarsa dan swadaya masyarakat

dengan segala kelebihan dan kelemahannya, terbukti sangat efektif untuk

menolong pengusaha kecil dan mikro dalam mengakses sumber dana

pembiayaan.

. Sejalan dengan pengertian diatas, koperasi BMT Amal Mulia

merupakan koperasi yang bergerak dalam bidang jasa khususnya simpan

pinjam secara syariah. Koperasi BMT Amal Mulia berkembang pesat di

daerah Salatiga dan keberadaanya memberikan manfaat bagi penduduk

sekitar.

Semakin berkembangnya BMT AMAL MULIA SURUH tidak

terlepas dengan masalah yang dihadapai. Antara lain adalah perputaran modal

yang belum tentu kembali 100 % untuk BMT. Salah satu masalah yang sering

dihadapi adalah pembiayaan bermasalah. Lambatnya angsuran yang diterima

hal yang umum tiap terjadi akad-akad pembiayaan walaupun tidak semua

peminjam selalu bermasalah.

Atas dasar inilah yang mendorong penulis untuk meneliti lebih dalam

mengenai strategi apa yang dilakukan atau dijalankan BMT AMAL MULIA

SURUH dalam rangka pencegahan pembiayaan bermasalah dan penyelamatan

pembiayaan bermasalah. Hasilnya disusun dalam bentuk tugas akhir (TA)

dengan judul : “STRATEGI PENANGANAN PEMBIAYAAN

BERMASALAH PADA PRODUK PEMBIAYAAN DI BMT AMAL MULIA SURUH ”.

B. Rumusan masalah

Berdasarkan dengan latar belakang masalah yang dikemukakan di

atas, maka penulis merumuskan masalah yang akan dibahas dalam tugas

akhir sebagai berikut::

1. Bagaimana cara pencegahan terjadinya pembiayaan bermasalah di

BMT AMAL MULIA Suruh ?

2. Bagaimana cara penyelamatan terhadap pembiayaan bermasalah yang

telah terjadi di BMT AMAL MULIA Suruh pada produk pembiyaan ?

C. Tujuan dan Kegunaan

Penelitian Tugas Akhir ini dibuat untuk mengetahui jawaban dari

1. Untuk mengetahui cara atau strategi pencegahan terjadinya pembiayaan

bermasalah yang akan mungkin dihadapi oleh BMT AMAL MULIA

Suruh.

2. Untuk mengetahui cara atau strategi yang dilakukan oleh BMT AMAL

MULIA Suruh dalam rangka penyelamatan pembiayaan bermasalah.

Selain memiliki tujuan-tujuan yang telah disebutkan di atas, penulis

juga memaparkan kegunaan dalam penulisan Tugas Akhir ini, baik bagi

mahasiswa, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, maupun

bagi pembaca. Adapun kegunaannya antara lain sebagai berikut:

1. Bagi Penulis

a. Untuk prasarat kelulusan diploma pada Program Studi DIII Perbankan

Syariah di STAIN Salatiga.

b. Memberikan pengetahuan dan informasi dari dunia praktis yang sangat

berguna untuk disinkronkan dengan pengetahuan teori yang didapat di

bangku kuliah.

2. Bagi STAIN Salatiga

a. Memperkenalkan STAIN Salatiga kepada masyarakat luar

khususnya Program Studi DIII Perbankan Syariah.

b. Sebagai tambahan referensi literatur serta informasi khususnya bagi

3. Bagi Pembaca

Sebagai tambahan wawasan tentang bagaimana BMT melakukan

penanganan mengenai Pembiayaan masalah. Dalam hal ini

berhubungan dengan strategi yang digunakan pihak BMT dalam

pencegahan Pembiayaan bermasalah dan penyelamatan Pembiayaan

bermasalah.

D. PENELITIAN TERDAHULU

Pembiayaan merupakan kegiatan yang penting dilakukan di

lembaga keuangan. Tidak sedikit akademisi tertarik terhadap pembiayaan

sebagai obyek penelitian. Pada tahun 2008 telah dilakukan penelitian yang

dilakukan oleh Ade Nur Setyanto dengan judul ‘Strategi penyelesaian

pembiayaan bermasalah di BMT Sumber Mulia Tuntang Tahun 2007’’.

Penelitian tersebut menghasilkan strategi penanganan pembiayaan

bermasalah meliputi kerja sama dan pencarian jaminan. Pada penelitian ini

hanya mencakup strategi penyelesaian pembiayaan saja tidak membahas

cara meminimalisasi pembiayaan bermasalah.

Penelitian ini juga dilakukan pada tahun 2010 oleh Abdul Ghofur

dengan judul “Penaganan pembiayaan bermasalah di KSU BISAMA

Klumpit Salatiga”. Penelitian tersebut membahas faktor utama yang

menyebabkan terjadinya Pembiayaan bermasalah karena adanya kedekatan

dan keakraban yang terlalu berlebihan antara pihak BMT dan nasabah,

adalah lemahnya sistem pengamatan dari lembaga terkait dengan barang

jaminan. Selain faktor diatas ada beberapa faktor-faktor lain diantaranya

kebangkrutan nasabah, kematian, dan akibat ketidaksengajaan nasabah

yang tidak mau membayar hutangnya. Selain meneliti faktor-faktor

penyebab terjadinya pembiayaan bermasalah, dalam penilitiannya

dijelaskan juga bagaimana BMT BISAMA Klumpit menangani

pembiayaan bermasalah yang dihadapi, yaitu dengan menerapkan strategi

rescheduling, reconditioning, restrucuting, dan kombiasi untuk kategori

diragukan.

Penelitian lain yang telah dilakukan oleh Liza Muzayana Afifah

pada tahun 2010 dengan judul “Srategi Meminimalisasi dan

menanggulangi resiko pembiayaan bermasalah pada BMT MUHAJIRIN

Salatiga”. Dalam penelitian ini membahas tentang analisis yang diterapkan

dalam pembiayaan adalah berdasarkan informasi yang berhubungan

dengan identitas pribadi calon debitur. Selanjutnya membahas penyebab

terjadinya pembiayaan bermasalah, faktor utama yang mendorong

terjadinya pembiayaan bermasalah adalah kurang telitinya dalam

melakukan penilain debitur. Kemudian alam penelitian ini dijelaskan juga

mengenai strategi yang digunakan oleh pihak BMT dalam meminimalisasi

resiko pembiayaan bermasalah yaitu dengan menyarankan nasabah untuk

mengangsur secara harian dan mensyaratkan keanggotaan minimal 3 bulan

Menurut Kurniawati, (2008), bahwa sistem penilaian terhadap calon

nasabah pembiayaan mudharabah dilakukan dengan pengumpulan data

yang dikenal dengan prinsip 5c yaitu: Character, Capital, Capacity,

Condition dan Collateral.Character, artinya sifat atau karakter nasabah

pengambil pinjaman.Capital, artinya besarnya modal yang diperlukan

peminjam. Capacity, yaitu kemampuan nasabah untuk menjalankan usaha

dan mengembalika pinjaman yang diambil. Condition, yaitu keadaan

usaha atau nasabah yang prospek atau tidak

Menurut Astuti, (2009), menyatakan bahwa persyaratan yang harus

dipenuhi nasabah dalam mengajukan pembiayaan adalah: fotocopy

identitas diri (KTP, SIM, KK, dan Surat Nikah), surat pengantar dari

kelurahan, fotocopy agunan BPKB dan STNK yang masih berlaku serta

sertifikat tanah, rekening pembayaran listrik, telepon dan air, surat

kesanggupan potong gaji dan slip gaji untuk pegawai negeri dan pegawai

swasta serta mengisi formulir permohonan pembiayaan. Dengan

persyaratan tersebut apakah nantinya nasabah berhak mendapatkan

pembiayaan atau tidak setelah di data keseluruhan.

E. Metode Penelitian 1. Jenis penelitian

Jenis penelitian atau penulisan dalam tugas akhir ini

menggunakan pendekatan kualitatif, menurut Daymon (2008:7-9)

a. Kata, dalam penelitian ini berfokus pada kata bukan angka.

Penelitian menggunakan penyusunan kata-kata yang dirangkai

menjadi sebuah kalimat.

b. Keterlibatan peneliti, peneliti terlibat dekat dengan hal-hal yang

diteliti.

c. Sudut pandang partisipan, menyelidiki dan menyajikan berbagai

perspektif subjektif para partisipan.

d. Riset skala kecil, mengeksplorasi penelitian secara terperinci.

e. Fokus yang holistik, tidak hanya terpaku pada satu atau dua

variabel, tetapi lebih luas cakupannya.

f. Fleksibel, tidak hanya meneliti topik, tetapi juga menyelidiki hal

baru yang diungkapkan informan tentang pemahaman mereka.

g. Proses, menangkap proses yang berlangsung dari waktu ke

waktu.

h. Latar alami, dilakukan di lingkungan alami tempat orang

berada.

i. Induktif ke deduktif, mendapatkan gagasan dari hasil

mengumpulkan dan meneliti data.

2. Jenis data yang dibutuhkan

Data primer yang dimaksud yaitu data yang diperoleh dari

observasi, penulis memperoleh data dengan pengamatan secara

langsung dari sumber penelitian yang diamati.

b. Data sekunder

Data sekunder yaitu data yang diperoleh dari dokumen,

buku-buku dan arsip-arsip yang berkaitan dengan topik yang akan

diteliti. Dalam penelitian ini menggali beberapa teori-teori yang

berhubungan dengan pokok permasalahan.

3. Teknik pengumpulan data

a. Wawancara

peneliti menggali dan mengumpulkan data penelitian,

dengan melakukan pertanyaan dan pernyataan secara lisan untuk

dijawab oleh responden peneliti.

b. Observasi partisipan

Peneliti terlibat secara langsung dengan objek penelitian.

Disini penulis ikut dalam proses pengumpulan kelengkapan data

yang diperlukan.

c. Analisa dokumen

Teknik Analisis Data menggunakan reduksi data, penyajian

data dan penarikan kesimpulan.

Dalam pendahuluan ini dijelaskan tentang hal-hal yang berkaitan dan

berhubungan dengan latar belakang masalah, rumusan masalah, tujuan dan

kegunaan, penelitian terdahulu, metodologi laporan tugas akhir, serta

sistematika penulisannya.

Bab II Landasan Teori.

Dalam bab ini berisi tentang telaah pustaka dan membahas tentang

pengertian BMT, pengertian pembiayan, tujuan pembiayaan, fungsi

pembiayaan, unsur-unsur pembiayaan, prinsip pembiayaan, jenis-jenis

pembiayaan, prosedur pengajuan pembiayaan, klasiikasi kolektabilitas

pembiayaan, penanganan pembiayaan bermasalah.

Bab III Laporan Obyek.

Dalam bab ini berisi tentang gambaran umum dan sejarah berdirinya

Bank Syariah Mandiri, visi dan misi, struktur organisasi, produk-produk,

proses pengajuan pembiayaan, penyajian data pembiayaan, serta strategi

penanganan kedit bermasalah pada BMT AMAL MULIA Suruh.

Bab IV Analisis.

Bab ini berisi tentang analisis bagaimana strategi yang dijalankan oleh

pihak BMT AMAL MULIA Suruh dalam semua hal yang menyangkut

Pembiayaan bermasalah atau pembiayaan yang bermasalah. Dimulai dari cara

MULIA Suruh serta yang dijalankan oleh pihak BMT dalam menyelamatkan

pembiayaan bermasalah.

Bab V Penutup.

BAB II

LANDASAN TEORI a. Pengertian BMT

Menurut Sumiyanto (2008:24-25) Baitul Maal wa Tamwil (BMT)

terdiri dari dua istilah, yaitu baitul maal dan baitut tamwil. Baitul maal

lebih mengarah pada usaha-usaha pengumpulandan penyaluran dana yang

non – profit, seperti; zakat, infaq dan shadaqah. Sedangkan baitut tamwil

sebagai usaha pengumpulan dan penyaluran danakomersial.

Secara kelembagaan Baitul Maal wa Tamwil (BMT) didampingi

atau didukung Pusat Inkubasi Bisnis Usaha Kecil (PINBUK). Pusat

Inkubasi Bisnis Usaha Kecil (PINBUK) sebagai lembaga primer karena

mengemban misi yang lebih luas, yakni menetapkan usaha kecil. Dalam

prakteknya, Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) menetapkan

Baitul Maal wa Tamwil (BMT) dan pada gilirannya Baitul Maal wa

Tamwil (BMT) menetapkan usaha kecil. Keberadaan Baitul Maal wa

Tamwil (BMT) merupakan representasi dari kehidupan masyarakat dimana

Baitul Maal wa Tamwil (BMT) itu berada, dengan jalan ini Baitul Maal

wa Tamwil (BMT) mampu mengakomodir kepentingan ekonomi

masyarakat.

b. Pengertian Pembiayaan

Seperti yang dikutip oleh Kasmir (2002:325) pembiayaan adalah

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau

bagi hasil.

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu

pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain.

Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan

yang dilakukan oleh lembaga pembiayaan, seperti Bank Syariah kepada

nasabah. Dalam kondisi ini arti pembiayaan menjadi sempit dan pasif.

Seperti yang dikutip oleh Muhammad (2001:10) pembiayaan

berarti financing atau pembelanjaan yaitu pendanaan yang dikeluarkan

untuk mendukung investasi yang telah direncanakan, baik dilakukan

sendiri maupun dikerjakan oleh orang lain.

Sedangkan menurut UU No. 10 tahun 1998 tentang perbankan

menyatakan pembiayaan adalah penyediaan uang atau tagihan yang

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

c. Tujuan Pembiayaan

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk

meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan

nilai-nilai islam. Pembiayaan tersebut harus dapat dinikmati oleh

sebanyak-banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan

perdagangan untuk menunjang kesempatan kerja dan menunjang produksi

dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi

kebutuhan dalam negeri maupun ekspor. Menurut Kasmir (2002:106)

tujuan pembiayaan adalah sebagai berikut:

1. mencari keuntungan

Segala kegiatan usaha tentunya mengharapkan suatu nilai

tambah atau menghasilkan laba yang diinginkan. Sedangkan dari fihak

BMT sendiri memperolehnya dalam bentuk bagi hasil..

2. Membantu Pemerintah

Kegiatan kredit dapat berdampak berkembangnya

pembangunan diberbagai sektor, terutama sector usaha yang nyata.

Hal ini dapat membantu masyarakat dalam hal penerimaan pajak,

Memperluas lapangan kerja, meningkatka jumlah barang dan jasa.

Sehingga dengan ini pemerintah akan mendapatkan devisa yang

semakin menguatkan suatu Negara itu sendiri.

Dari kegiatan yang dikucurkan lembaga keuangan diharapkan

dapat meningkatkan usaha dan pendapat masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak. Dalam hal ini fihak lembaga

keuangan dapat menjadi sarana bagi para nasabah untuk mendapatkan

modal yang diinginkan.

d. Fungsi Pembiayaan

Keberadaan bank syariah yang menjalankan pembiayaan

berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan

meramaikan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan

lingkungan bisnis yang aman, diantaranya:

1. Memberikan pembiayaan dengan prinsip syariah yang

menerapkan sistem bagi hasil yang tidak memberatkan debitur.

2. Membantu kaum dhuafa yang tidak tersentuh oleh bank

konvensional

3. Karena tidak mampu memenuhi persyaratan yang ditetapkan oleh

bank konvensional.

4. Membantu masyarakat ekonomi lemah yang selalu dipermainkan

oleh rentenir dengan membantu melalui pendanaan untuk usaha

yang dilakukan.

e. Unsur - unsur Pembiayaan

Dalam pembiayaan mengandung berbagai maksud, atau dengan

menjadi satu. Menurut Kasmir (2002:103 ) terdapat 5 unsur pembiayaan,

antara lain:

1. Kepercayaan.

Kepercayaan merupakan suatu keyakinan bahwa pembiayaan

yang diberikan benar – benar diterima kembali dimasa yang akan

datang sesuai jangka waktu yang sudah diberikan. Kepercayaan yang

diberikan oleh bank sebagai dasar utama yang melandasi mengapa

suatu pembiayaan berani dikucurkan. Oleh karena itu sebelum

pembiayaan dikucurkan harus dilakukan penyelidikan dan penelitian

terlebih dahulu secara mendalam tentang kondisi nasabah, baik secara

intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi

pemohon pembiayaan sekarang dan masa lalu, untuk menilai

kesungguhan dan etika baik nasabah terhadap bank.

2. Kesepakatan.

Kesepakatan antara pemohon dengan pihak bank. Kesepakatan

ini dituangkan dalam suatu perjanjian dimana masing - masing pihak

menandatangani hak dan kewajiban masing - masing. Kesepakatan ini

kemudian dituangkan dalam akad pembiayaan dan ditandatangani

kedua belah pihak.

Setiap pembiayaan yang diberikan memiliki jangka waktu

tertentu, jangka waktu ini mencakup masa pengembalian pembiayaan

yang telah disepakati. Jangka waktu merupakan batas waktu

pengembalian angsuran yang sudah disepakati kedua belah pihak.

Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai

dengan kebutuhan.

4. Resiko.

Akibat adanya tenggang waktu, maka pengembalian

pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau

macet pemberian suatu pembiayaan. Semakin panjang jangka waktu

pembiayaan maka semakin besar risikonya, demikian pula sebaliknya.

Resiko ini menjadi tanggungan bank, baik resiko disengaja,

maupun resiko yang tidak disengaja, misalnya karena bencana alam

atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya,

sehingga tidak mampu melunasi pembiayaan yang diperoleh.

5. Balas Jasa.

Dalam bank konvensional balas jasa dikenal dengan nama

bunga. Disamping balas jasa dalam bentuk bunga bank juga

membebankan kepada nasabah biaya administrasi yang juga

merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip

syariah balas jasanya dikenal dengan bagi hasil.

Dalam melakukan penilaian permohonan pembiayaan bank syariah

bagian marketing harus memperhatikan beberapa prinsip utama yang

berkaitan dengan kondisi secara keseluruhan calon nasabah. Di dunia

perbankan syariah prinsip penilaian dikenal dengan 5 C + 1 S dan 7P

Menurut Kasmir (2009:109) 5C + 1S adalah sebagai berikut:

1) Character

Yaitu penilaian terhadap karakter atau kepribadian calon

penerima pembiayaan dengan tujuan untuk memperkirakan

kemungkinan bahwa penerima pembiayaan dapat memenuhi

kewajibannya.

2) Capacity

Yaitu penilaian secara subyektif tentang kemampuan penerima

pembiayaan untuk melakukan pembayaran. Kemampuan diukur

dengan catatan prestasi penerima pembiayaan di masa lalu yang

didukung dengan pengamatan di lapangan atas sarana usahanya seperti

toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3) Capital

Yaitu penilaian terhadap kemampuan modal yang dimiliki oleh

calon penerima pembiayaan yang diukur dengan posisi perusahaan

secara keseluruhan yang ditujukan oleh rasio finansial dan penekanan

pada komposisi modalnya.

Yaitu jaminan yang dimiliki calon penerima pembiayaan.

Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu

resiko kegagalan pembayaran tercapai terjadi , maka jaminan dapat

dipakai sebagai pengganti dari kewajiban.

5) Condition

Bank syariah harus melihat kondisi ekonomi yang terjadi di

masyarakat secara spesifik melihat adanya keterkaitan dengan jenis

usaha yang dilakukan oleh calon penerima pembiayaan. Hal tersebut

karena kondisi eksternal berperan besar dalam proses berjalannya

usaha calon penerima pembiayaan.

6) Syariah

Penilaian ini dilakukan untuk menegaskan bahwa usaha yang

akan dibiayaai benar-benar usaha yang tidak melanggar syariah sesuai

dengan fatwa DSN “Pengelola tidak boleh menyalahi hukum syariah

Islam dalam tindakannya yang berhubungan dengan mudharabah.

Sedangkan menurut (Kasmir,2009:110) 7 P kredit adalah sebagai

berikut:

a. Personality

Yaitu menilai nasabah dari segi kepribadian dan tingkah

lakunya sehari – hari maupun masa lalunya. Personality juga

mencakup sikap, emosi, tingkah laku, dan tindakan nasabh dalam

b. Party

Mengklasifikasikan nasabah kedalam klasifikasi tertentu atau

golongan – golongan tertentu berdasarkan modal, loyalitas serta

karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu

dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

c. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil

kredit, termasuk jenis kredit yang dinginkan nasabah. Tujuan

pengambilan kredit dapat bermacam – macam apakah tujuan untuk

konsumtif, produktif atau tujuan untuk perdagangan.

d. Prospect

Yaitu untuk menilai nasabah dimasa yang akan datang apakah

menguntungkan atau tidak, atau dengan kata lain mempunyai prospect

atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit

yang dibiayai tanpa mempunyai prospect, bukan hanya bank yang rugi

tetapi jaga nasabah.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan

pengembalian kredit yang diperolehnya. Semakin banyak sumber

penghasilan debitur maka akan semakin baik.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah tetap

sama atau meningkat, apalagi dengan tambahan kredit yang

diperolehnya dari bank.

g. Protection

Yaitu bagaimana menjaga kredit yang dikucurkan oleh bank

namun melalui suatu perlindungan. Perlindungan dapat berupa

jaminan barang, orang atau jaminan asuransi.

g. Jenis-jenis Pembiayaan

Menurut Muhammad (2002;91), Manajemen Bank Syariah.

Penyaluran dananya pada nasabah, secara garis besar produk

pembiayaan syariah terbagi dalam empat kategori yang dibedakan

berdasarkan tujuan penggunaanya yaitu:

1. Pembiayaan dengan prinsip jual beli ( Ba’i )

Prinsip jual beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau benda Transfer Of Property.

Tingkat keuntungan ditentukan didepan dan menjadi bagian harga

berdasarkan bentuk pembayaran dan waktu penyerahan yakni

sebagai berikut:

a. Pembiayaan Murabahah

b. Pembiayaan Salam

c. Pembiayaan Istisnah

2. Pembiayaan dengan prinsip sewa ( Ijarah )

Transaksi ijarah dilandasi oleh adanya perpindahan manfaat.

Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli,

tapi perbedaannya terletak pada objek transaksinya. Bila pada jual

beli objek transaksinya adalah barang, pada ijarah objek transaksi

adalah jasa. Pada akhir masa sewa, bank dapat saja menjual barang

yang disewakan kepada nasabah.

a. Prinsip bagi hasil

Produk pembiayaan syariah yang didasarkan atas prinsip

bagi hasil adalah sebagai berikut :

b. Pembiayaan Musyarakah

c. Pembiayaan Mudharabah

3. Pembiayaan dengan akad pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya

diperlukan akad pelengkap. Akad pelengkap ini tidak ditujukan

untuk mencari keuntungan, tetapi di tujukan untuk mempermudah

keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta

pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad

ini. Adapun jenis-jenis akad pelengkap ini adalah sebagai berikut:

h. Hiwalah (Alih Hutang-Piutang)

i. Rahn (Gadai)

j. Qardh

k. Wakalah (Perwakilan)

l. Kafalah (Garansi Bank)

Sedangkan menurut sifat penggunaannya, pembiayaan dapat

dibagi menjadi dua hal, yaitu:

a) Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha baik usaha produksi, perdagangan, maupun

investasi.

b) Pembiayaan Konsumtif, yaitu pembiayaan yang dipergunakan

untuk memenuhi konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

h. Prosedur Pengajuan Kredit

Menurut Kasmir (2009:115) prosedur pemberian kredit secara

umum oleh badan hukum adalah sebagai berikut:

Permohonan kredit mengajukan permohonan kredit yang

dituangkan dalam suatu proposal yang dilampiri berkas-berkas

antara lain latar belakang perusahaan, maksud dan tujuan,

besarnya kredit dan jangka waktu, cara pemohonan

mengembalikan kredit.

2. Penyelidikan berkas pinjaman.

Tujuannya mengetahui apakah berkas yang diajukan sudah

lengkap sesuai persyaratan dan sudah benar agar permohonan

kredit dapat segera diproses.

3. Wawancara I

Wawancara bertujuan untuk mengetahui keinginan dan

kebutuhan nasabah yang sebenarnya.

4. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai objek yang akan dijadikan usaha atau jaminan,

kemudian hasilnya dicocokkan dengan hasil wawancara I.

Merupakan kegiatan perbaikan berkas bila masih ada

kekurangan-kekurangan pada saat setelah dilakukan on the spot

di lapangan.

6. Keputusan kredit

Yakni menentukan apakah kredit akan diberikan atau

ditolak, jika diterima, maka dipersiapkan administrasinya. Bila

ditolak, maka hendaknya dikirim surat penolakan sesuai dengan

alasannya masing-masing.

7. Penandatanganan akad kredit/perjanjian lainnya

Sebelum kredit dicairkan, maka terlebih dahulu calon

nasabah menandatangi akad kredit, mengikat jaminan dengan

hipotek dan surat perjanjian atau pernyataan yang dianggap

perlu. Penandatanganan dilaksanakan antara bank dengan debitur

secara langsung, atau dengan melalui notaris.

8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan

surat-surat yang diperlukan dengan membuka rekening giro atau

tabungan di bank yang bersangkutan.

9. Penyaluran/penarikan dana

Adalah pencairan atau pengambilan uang dari rekening

sebagai realisasi dari pemberian kredit dan dapat diambil sesuai

i. Klasifikasi kolektabilitas pembiayaan

Dalam pembiayaan diperlukan pengelompokan atau klasifikasi

tentang ukuran atau kualitas ketepatan waktu atau jumlah pengembalian

pembiayaan. Berdasarkan Pasal 10 Peraturan Bank Indonesia No.

7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum. Kualitas

pembiayaan menurut ketentuan kredit adalah sebagai berikut :

1. Lancar, Kredit yang digolongkan lancar apabila memenuhi

kriteria sebagai berikut:

a. Pembayaran tepat waktu, perkembangan rekening Bank dan

tidak ada tunggakan serta sesuai dengan persyaratan kredit,

b. Hubungan debitur dengan Bank baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan akurat,

c. Dokumentasi kredit lengkap dan pengikatan agunan kuat.

2. Dalam Perhatian Khusus (DPK), Kredit yang digolongkan

Dalam Perhatian Khusus (DPK) apabila memenuhi kriteria

sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga

sampai 90 hari

b. Jarang mengalami cerukan overdraft

c. Hubungan debitur dengan Bank baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan masih

d. Dukumentasi kredit lengkap dan pengikat agunan kuat

e. Pelanggaran perjanjian kredit tidak prinsipil

3. Kurang lancar, Kredit yang digolongkan kurang lancar apabila

memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga yang

telah melampaui 90 hari sampai dengan 180 hari.

b. Terdapat cerukan atau overdraft yang berulang kali

khususnya untuk menutupi kerugian operasional dan

kekurangan arus kas.

c. Hubungan debitur dengan Bank memburuk dan informasi

keuangan debitur tidak dapat dipercaya, dokumentasi kredit

kurang lengkap dan pengikatan agunan yang lemah.

d. Pelanggaran terhadap persyaratan pokok kredit.

e. Perpenjangan kredit untuk menghubungkan kesulitan

keuangan.

4 Diragukan, Kredit yang digolongkan diragukan apabila

memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga

yang telah melampaui 180 hari sampai 270 hari.

b. Terjadi cerukan atau overdraft yang bersifat permanen

khususnya untuk menutupi kerugian operasional dan

c. Hubungan debitur dengan Bank semakin memburuk dan

informasi keuangan debitur tidak tersedia atau tidak dapat

dipercaya.

d. Dokumentasi kredit tidak lengkap dan pengikatan agunan

yang lemah.

e. Pelanggaran yang prinsipal terhadap persyaratan pokok

dalam perjanjian kredit.

5. Macet, Kredit yang digolongkan Macet apabila memenuhi

criteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga

yang telah melampaui 270 hari

b. Dokumentasi kredit dan atau pengikatan agunan tidak ada

j. Penanganan Pembiayaan Bermasalah

Menurut Siamat (1993:222-223) untuk menyelesaikan dan

menyelamatkan kredit yang dikategorikan macet, dapat ditempuh

usaha-usaha sebagai berikut:

a. Rescheduling (Penjadwalan Ulang)

Yaitu perubahan syarat kredit hanya menyangkut jadwal

pembayaran dan atau jangka waktu termasuk masa tenggang grace

period dan perubahan besarnya angsuran kredit. Tentu tidak kepada

semua debitur dapat diberikan kebijakan ini oleh bank, melainkan

jujur dan memiliki kemauan untuk membayar atau melunasi kredit. Di

samping itu, usaha debitur juga tidak memerlukan tambahan dana atau

likuiditas.

b. Reconditioning (Persyaratan Ulang)

Yaitu perubahan sebagian atau seluruh syarat-syarat kredit

yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu,

tingkat suku bunga, penundaan pembayaran sebagian atau seluruh

bunga dan persyaratan lainnya. Perubahan syarat kredit tersebut tidak

termasuk penambahan dana atau injeksi dan konversi sebagian atau

seluruh kredit menjadi equity perusahaan. Debitur yang bersifat jujur,

terbuka dan cooperative yang usahanya sedang mengalami kesulitan

keuangan dan diperkirakan masih dapat beroperasi dengan

menguntungkan, kreditnya dapat dipertimbangkan untuk dilakukan

persyaratan ulang.

c. Restructuring (Penataan Ulang)

Yaitu perubahan syarat kredit yang menyangkut

1. Penambahan dana Bank

2. Konversi seluruh atau sebagian tunggakan bunga menjadi

pokok kredit baru, dan atau

3. Konversi seluruh atau sebagian dari kredit menjadi

penyertaan bank atau mengambil partner yang lain untuk

d. Liquidation (Liquidasi)

Yaitu penjualan barang-barang yang dijadikan jaminan dalam

rangka pelunasan utang. Pelaksanaan likuidasi ini dilakukan terhadap

kategori kredit yang memang benar-benar menurut bank sudah tidak

dapat lagi dibantu untuk disehatkan kembali atau usaha nasabah yang

sudah tidak memiliki prospek untuk dikembangkan. Proses likuidasi

ini dapat dilakukan dengan menyerahkan penjualan barang tersebut

kepada nasabah yang bersangkutan. Sedang bagi bank-bank umum

milik negara, proses penjualan barang jaminan dan aset bank dapat

diserahkan kepada BPPN, untuk selanjutnya dilakukan eksekusi atau

pelelangan.

Sedangkan mengenai penyelamatan kredit bermasalah dapat dilakukan

dengan berpedoman kepada Surat Edaran Bank Indonesia No. 26/4/BPPP

tanggal 29 Mei 1993 yang pada prinsipnya mengatur penyelamatan kredit

bermasalah sebelum diselesaikan melalui lembaga hukum adalah melalui

alternatif penanganan secara penjadwalan kembali (rescheduling), persyaratan

kembali (reconditioning), dan penataan kembali (restructuring). Dalam surat

edaran tersebut yang dimaksud dengan penyelamatan kredit bermasalah

melalui rescheduling, reconditioning, dan restructuring adalah sebagai

berikut:

1. Melalui rescheduling (penjadwalan kembali), yaitu suatu upaya

perjanjian kredit yang berkenaan dengan jadwal pembayaran

kembali/ jangka waktu kredit termasuk tenggang (grace priod),

termasuk perubahan jumlah angsuran. Bila perlu dengan

penambahan kredit.

2. Melalui reconditioning (persyaratan kembali), yaitu melakukan

perubahan atas sebagian atau seluruh persyaratan perjanjian, yang

tidak terbatas hanya kepada perubahan jadwal angsuran, atau

jangka waktu kredit saja. Tetapi perubahan kredit tersebut tanpa

memberikan tambahan kredit atau tanpa melakukan konversi atas

seluruh atau sebagian dari kredit menjadi equity perusahaan.

3. Melalui restructuring (penataan kembali), yaitu upaya berupa

melakukan perubahan syarat-syarat perjanjian kredit berupa

pemberian tambaha kredit, atau melakukan konversi atas seluruh

atau sebagian kredit menjadi perusahaan, yang dilakukan

BAB III LAPORAN OBJEK

a. Sejarah berdirinya BMT AMAL MULIA Suruh

BMT Amal Mulia merupakan salah satu dari 15 Koperasi

Syariah baru di wilayah Kabupaten Semarang yang lahir melalui

program P3T (Penanggulangan Pengangguran Pekerja Terampil) pada

bidang LEP (Lembaga Ekonomi Produktif) yang diselenggarakan atas

kerjasama antara Depnaker Kabupaten Semarang dengan fasilitator

PINBUK (Pusat Inkubasi Bisnis Usaha Kecil) Dati II Kabupaten

Semarang.

Proses pendirian diawali dengan sosialisasi Koperasi Syariah

oleh PINBUK Dati II Kabupaten Semarang pada acara pengajian IPHI

Kecamatan Suruh yang diselenggarakan di rumah Bapak H. Syahri di

Dusun Morangan Desa Suruh, sosialisasi perdana Kecamatan Suruh ini

baru bersifat informative.

Bersamaan dengan Calon Pengelola yang terseleksi melalui

P3T tersebut mengikuti pelatihan tentang manajemen operasional

Koperasi Syariah se-Jawa Tengah di Asrama Haji Donohudan Solo

yang diselenggarakan oleh PINBUK Dati I Propinsi Jawa Tengah.

Pelatihan tersebut diadakan selama dua minggu dan dilanjutkan dengan

Job on Training di Koperasi Syariah Assa’adah Gedangan Salatiga

Setelah pelatihan purna dan Job on Training selesai kemudian

diadakan pertemuan ulang pada pertengahan bulan Agustus 1998 di

rumah Bapak H. Badarudin yang dihadiri oleh beberapa orang yang

merupakan tim formatur yang mengagendakan segera dibentuk

susunan pengurus sementara, kemudian ditindak lanjuti pertemuan di

gedung Ar-Rohmah yang dihadiri oleh calon pendiri, tepat pada acara

tersebut disahkan susunan pengurus BMT AMAL MULIA Suruh serta

disepakati ketentuan simpanan pokok per anggota Rp. 200.000,- dan

simpanan wajib per anggota pendiri sebanyak Rp. 2.000,- setiap

bulanya.

Akhirnya pada hari selasa Pon tanggal 20 Oktober 1998 telah

diresmikan BMT Amal Mulia oleh Bapak Camat Suruh yang diwakili

oleh MPP Kecamatan Suruh Bapak Suparno Andes di kantor BMT

Amal Mulia Suruh yang berlokasi di Jl. Sumberejo Suruh No. 57 yang

dihadiri oleh sejumlah tokoh masyarakat, pengurus, Anggota Pendiri

dan tamu undangan lainya.

b. Visi dan Misi 1. Visi

“ Menjadi lembaga ekonomi swadaya yang tumbuh dan

berkembang di wilayah kecamatan Suruh dan sekitarnya ”

“ Terbentuknya pusat penghimpunan dan pendistribusian dana umat

berdasarkan prinsip syariat Islam dengan sistem bagi hasil melalui

kegiatan usaha yang bersifat produktif, social, perspektif, untuk

memberi semangat usaha masyarakat dalam rangka mencapai

kesejahteraan hidup.”

c. Lokasi dan Wilayah Perusahaan 1. Lokasi

Lokasi BMT Amal Mulia Suruh dalam melakukan kegiatan

operasional sehari-hari berlokasi di Jl suruh – Salatiga, Kecamatan

Suruh Kab. Semarang

2. Wilayah

Wilayah kerja Koperasi BMT Amal Mulia meliputi daerah

d. Struktur Organisasi Koperasi BMT Amal Mulia Suruh Gambar 3.I Struktur Organisasi BMT AMAL MULIA Suruh

Struktur organisasi Koperasi BMT Amal Mulia Suruh adalah sebagai

berikut :

1. Pengurus

a. Ketua : Fathul Munib

b. Sekretaris : H. Hartoyo, S.Pd

c. Bendahara : H. Budoyo Akbar

2. Pengawas

a. Ketua : Ahmad Hazim, SE

b. Anggota 1 : Hj. Robiyah

c. Anggota 2 : Dra. Hj Rachmawati

3. Pengelola

a. Manajer Umum : Mustofa Al Amin, S.Ag

b. Manajer Cabang : Isti’anah, SE

Iwan Susiyanto, SE

Amir Mahmud

c. Kasir/Teller : Restina Hardanik, SE

Nur Faizah, AMd

Kiptiyah, BA

d. Pembiayaan : Yogie Aryanto, SKM

Siti Sai’dah, AMd

e. Marketing : Edi Yulianto

Slamet Bagyo

Shihabudin, SE

Hamdan Majid, AMd

Anny Puji Rahayu, AMd

Sri Susilowati, AMd

Wahyu Adi Prasetyo, S.Kom

Puji Hartoyo, S.Pd

f. Customer Service : Linta Aftukha Royana, SE

g. Penjaga : sukarli

Afid Eka Ardana

Wahyudi

Sugito

e. Produk-produk BMT Amal Mulia Suruh 1. SI RELA (Simpanan Sukarela Lancar)

Merupakan bentuk simpanan Mudharabah biasa, yaitu

simpanan pihak ketiga yang di simpan di BMT atas dasar akad

tersebut yang oleh para penyimpan sewaktu-waktu dapat

ditarik.

Syarat :

a. Foto copy kartu identitas (KTP/SIM/PASPOR)

b. Setoran awal minimal Rp. 10.000,-

c. Selanjutnya minimal Rp. 5.000,-

d. Menandatangani kesepakatan nisbah bagi hasil.

Nisbah bagi hasil : 35% nasabah : 65% BMT

2. SI SUKA (Simpanan Sukarela Berjangka)

Merupakan bentuk simpanan berupa deposito yang

penarikanya hanya dilakukan pada waktu tertentu berdasarkan

perjanjian nasabah dengan BMT. Jangka waktu jatuh temponya

adalah sebagai berikut :

a. Tiga (3) bulan, dengan prosentase nisbah bagi hasil 40%

untuk penabung dan 60% untuk BMT.

b. Enam (6) bulan, dengan prosentase nisbah bagi hasil

45% untuk penabung dan 55% untuk BMT.

c. Dua belas (12) bulan, dengan prosentase nisbah bagi

hasil 50% untuk penabung dan 50% untuk BMT.

3. Pembiayaan Mudharabah

Merupakan pembiayaan yang dilakukan untuk

yang telah disepakati bersama dan pengembalian sesuai jangka

waktu yang telah disepakati (muqayyadah)

4. Pembiayaan Murabahah

Pembiayaan yang diberikan untuk pembelian barang

yang diperlukan nasabah, dan nasabah akan membayar secara

tangguh pada waktu yang telah ditentukan sebesar harga barang

ditambah mark up yang diberikan kepada BMT.

5. Pembiayaan Bai’ Bitsaman Ajil

Pembiayaan yang diberikan untuk pembelian yang

diperlukan nasabah, dan nasabah akan membayar secara angsur

sebesar harga pokok ditambah kelebihan yang telah disepakati

(mark up)

6. Pembiayaan Musyarakah

Pembiayaan yang dilakukan untuk investasi / modal

kerja dengan kondisi berbagi modal dan pengelolaan antara

BMT dengan anggota, dengan pembagian keuntungan sesuai

nisbah yang telah disepakati.

Selain produk yang tersebut di atas , Koperasi BMT juga

mempunyai produk layanan yang bertujuan untuk lebih

mempermudah nasabah koperasi BMT Amal Mulia Suruh yang

meliputi:

2. Pembayaran rekening Telepon dengan biaya Rp. 2.000,-

3. Pembelian pulsa

4. FIF

f. Proses pengajuan pembiayaan BMT

Demi keefektifan dan efisiensinya suatu proses pemberian

pembiayaan, maka perlu adanya suatu pedoman atau prosedur dalam

pemberian pembiayaan yang layak, sehingga terjadi saling control

antara satu dengan lainnya yang diharapkan tidak terjadi penyalah

gunaan tugas dan wewenang dalam penanganan pembiayaan. Prosedur

itu dibuat mengingat tingginya resiko terjadinya pembiayaan macet

yang kerap kali menjadi batu sandungan bagi BMT AMAL MULIA

Suruh untuk tumbuh dan berkembang layaknya lembaga-lembaga

keuangan lainnya.

Menurut Linta Aftukha Royana, SE selaku CS di BMT AMAL

MULIA Suruh secara garis besar, proses pemberian pembiayaan

dalam 11 tahapan, yaitu:

a. Calon nasabah datang ke BMT kemudian menghubungi

petugas BMT pada bagian pelayanan nasabah (CS) untuk

mengajukan permohonan pembiayaan.

b. Petugas BMT (CS) akan menyodorkan blangko permohonan

pembiayaan antara lain berisi: Nama pemohon, tempat dan

jumlah pembiayaan yang diminta, jangka waktu angsuran,

dll

c. Untuk kelengkapan data, maka calon nasabah harus

menyerahkan berupa fotocopy Kartu Tanda Penduduk (KTP)

suami dan istri atau wali, fotocopy Kartu Kelurga (KK),

fotocopy akte nikah dan fotocopy jaminan, masing-masing

rangkap 2 (dua).

d. Menyerahkan bukti agunan/jaminan fisik berupa BPKB

(motor, mobil), SHM (tanah), SHGB, fotocopy bukti

jaminan.

e. Calon nasabah menandatangani surat permohonan

pembiayaan tersebut dan diserahkan kepada Costumer

Service (CS).

f. Costumer Service(CS) kemudian menyerahkan

berkas-berkas permohonan pembiayaan calon nasabah kepada

Account Officer

g. Account Officer (AO) atau Marketing Pembiayaan akan

survey dan membuat analisa kelayakan pembiayaan calon

nasabah baik dari segi kualitatif, meliputi: karakter, watak,

kepribadian, serta komitmen calon nasabah dan juga dari

segi kuantitatif, yaitu menghitung kemampuan membayar

biaya-biaya yang menjadi beban calon nasabah untuk

mengetahui pendapatan bersih calon nasabah untuk

membayar angsuran kepada BMT

h. Apabila menurut Kepala Cabang/Manajer permohonan

pembiayaan calon nasabah di anggap tidak layak dan tidak

memenuhi kriteria yang di biayai, maka semua dokumen

harus dikembalikan kepada calon nasabah. Tetapi jika proses

pengajuan permohonan pembiayaan telah disetujui oleh

Manajer, maka CS akan menghubungi calon nasabah melalui

telepone atau langsung mendatangi rumah calon nasabah.

i. Setelah itu dilanjutkan akad pembiayaan antara BMT dengan

calon nasabah. Pada saat itu juga BMT akan meminta

menyerahkan agunan/jaminan

j. Pelunasan dapat dilakukan dengan cara angsuran atau dicicil

sesuai dengan akad perjanjian kesepakatan kedua belah

pihak (BMT dan nasabah).

k. Dan pada akhirnya dana dapat diberikan kepada nasabah

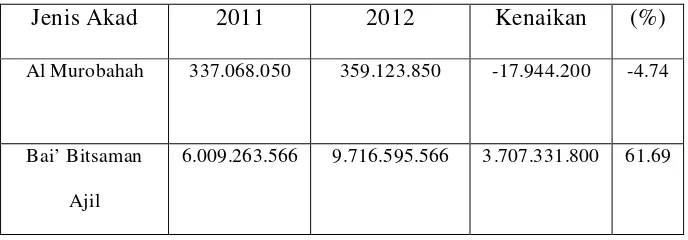

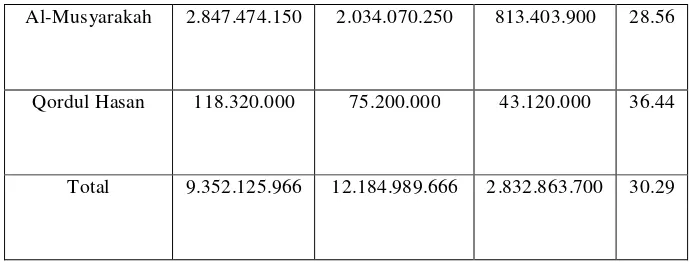

g. Laporan Bidang Usaha

Laporan data-data yang berhubungan dengan pembiayaan BMT

AMAL MULIA Suruh, data diperoleh berdasarkan laporan RAT tahun

2012. Laporan tersebut adalah sebagai berikut

Tabel 3.2

data perkembangan outstanding pembiayaan tahun 2012

Jenis Akad 2011 2012 Kenaikan (%)

Al Murobahah 337.068.050 359.123.850 -17.944.200 -4.74

Bai’ Bitsaman Ajil

Al-Musyarakah 2.847.474.150 2.034.070.250 813.403.900 28.56

Qordul Hasan 118.320.000 75.200.000 43.120.000 36.44

Total 9.352.125.966 12.184.989.666 2.832.863.700 30.29

Grafik 3.3

Grafik 3.4

Angsuran masuk tahun 2013

1. Penilaian/Analisis terhadap Permohonan Pembiayaan.

Setiap permohonan pembiayaan yang diajukan oleh

calon debitur, tentu harus dilakukan penilaian secara seksama

oleh pejabat BMT. Terlebih lagi untuk pemberian pembiayaan

jangka panjang, mengingat semakin lama jangka waktu

pembiayaan, maka semakin tinggi faktor ketidak pastiannya,

sehingga semakin besar pula resiko yang dihadapi BMT.

Namun sebelum menyalurkan dana kepada debitur, pihak

BMT Terlebih dahulu meneliti kelengkapan syarat-syarat

pengajuan pembiayaan yang telah diberikan oleh nasabah.

Syarat-syarat yang telah ditentukan oleh pihak BMT merupakan

prosedur awal yang harus diserahkan oleh debitur atau calon

penerima pembiayaan. Kelengkapan ini menjadi tolak ukur

kesiapan pihak debitur untuk melakukan pengajuan pembiayaan.

Semua syarat yang telah ditentukan harus komplit karena

nantinya syarat-syarat yang telah diajukan akan dinilai oleh

pihak BMT. Adapun syarat-syarat mengajukan pembiayaan

BMT AMAL MULIA Suruh adalah sebagai berikut :

a. Foto copy Kartu anggota BMT Amal Mulia.

Untuk pengajuan baru atau nasabah yang belum

masuk dalam anggota BMT, calon nasabah diwajibkan untuk

lembaga yang berdiri dalam bentuk perkoperasian. Sehingga

mewajibkan nasabah untuk menjadi anggotanya terlebih

dahulu, agar bisa melakukan peminjaman dana atau

Pembiayaan.

b. Foto copy Buku Tabungan SIRELA.

Seperti halnya kartu anggota, pihak nasabah

diwajibkan untuk memiliki buku tabungan SIRELA. Dalam

hal ini dimaksutkan bagi nasabah yang akan melakukan

pembayaran angsuran secara harian. Pihak BMT

memberikan keringanan kepada debitur dalam pembayaran

angsuran, khususnya daerah area pasar. Setiap harinya

Karyawan BMT akan melakukan penarikan tabungan. Pada

akhir bulan jumlah tabungan yang telah terkumpul akan

dipotong sebagai pembayaran angsuran.

c. Foto copy KTP cuami Istri / Saksi 3 lembar

Salah satu kelengkapan yang lazim digunakan pada

setiap lembaga perbankan adalah KTP. Syarat tersebut

menunjukkan identitas calon nasabah dalam mengajukan

pembiayaan. Pihak BMT harus mengetahui secara rinci

d. Foto Copy KK 2 lembar

Kartu keluarga merupakan salah satu syarat yang

harus dilengkapi oleh pihak nasabah.

e. Foto Copy Jaminan 2 lembar

1. BPKB dan STNK (Pajak Hidup) sepeda motor

minimal tahun 2002

2. Sertifikat Tanah dan SPPT wilayah Karang

Gede, Suruh, dan sekitarnya

2. Dalam penilaian Pembiayaan, ada prinsip-prinsip yang harus

diperhatikan. Yaitu prinsip 5 C + 1C, penggunaan

prinsip-prinsip disamping dilakukan oleh pihak BMT yaitu melalui

survey kepada calon nasabah. Adapun hal-hal yang dinilai

adalah sebagai berikut :

a. Character

BMT akan melakukan penilaian watak debitur, sifat

dan kepribadian.

b. Capacity

Kemampuan nasabah dalam mengembalikan

pinjaman pokok beserta marginnya.

modal yang dimiliki oleh debitur sendiri,

biasanya bisa dilihat dari pendapatan nasabah per bulan

dikurangi pengeluarannya.

d. Collateral

Nilai barang jaminan yang digunakan oleh

debitur sepadan dengan jumlah pembiayaan yang

diberikan oleh BMT.

e. Condition

Kondisi dunia usaha, prospek ekonomi dan

kepastian hukum. Bertujuan untuk melihat dan

memprediksi resiko yang akan terjadi.

f. Constraint

BMT perlu juga mengetahui dan

mempertimbangkan hambatan (constraint) yang

mungkin muncul di lapangan.

3. Pemantauan penggunaan pembiayaan.

Setelah BMT memutuskan untuk memberikan

pembiayaan kepada nasabahnya, Selanjutnya BMT

memantau pembiayaan yang telah disalurkannya. Apakah

debitur benar-benar menggunakan pembiayaannya sesuai

dengan permohonan semula, atau digunakan untuk keperluan

Bagaimana keadaan perekonomian nasional secara

keseluruhan, kondusif atau tidak bagi perkembangan usaha

debitur?

i. Penyelamatan Pembiayaan Macet BMT AMAL MULIA Suruh

Untuk menyelamatkan dan menyelesaikan pembiayaan yang

dikategorikan macet, BMT mempunyai langkah penyelesaian dengan

menerapkan cara-cara sebagai berikut:

1. Pemberitahuan melalui telepon kepada nasabah yang telat

melakukan pembayaran.

2. Pemberian surat penagihan I

Angsuran belum terbayarkan selama beberapa bulan, adapun

surat penagihan pertama tersebut berisi pemberitahuan

mengenai nominal tunggakan angsuran pokok dan bagi hasil

yang harus dibayar sampai bulan bersangkutan.

3. Penagihan langsung oleh pengelola

Apabila surat penagihan pertama tidak berhasil,

selanjutnya pihak BMT melakukan penagihan langsung

dengan mendatangi rumah nasabah tersebut.

Karena pembiayaan bermasalah belum

terselesaikan, nasabah akan diminta untuk datang ke kantor

dan menemui pengurus agar permasalahan dapat

terselesaikan dengan baik-baik melalui perundingan.

Adapun perundingan tersebut adalah sebagai berikut:

a. Rescheduling (Penjadwalan Ulang)

Yaitu perubahan syarat pembiayaan hanya

menyangkut jadwal pembayaran dan atau jangka

waktu termasuk masa tenggang dan perubahan

besarnya angsuran pembiayaan. Tentu tidak kepada

semua debitur dapat diberikan kebijakan ini oleh

pihak BMT, melainkan hanya kepada debitur yang

menunjukkan itikad dan karakter yang jujur dan

memiliki kemauan untuk membayar atau melunasi

pembiayaan. Di samping itu, usaha debitur juga

tidak memerlukan tambahan dana atau likuiditas.

Perubahan syarat Pembiayaan terdiri dari :

1. Memperpanjang jangka waktu

Pembiayaan

Dalam hal ini debitur diberikan

keringanan dalam masalah jangka waktu

waktu pembiayaan dari 6 bulan menjadi satu

tahun sehingga si debitur mempunyai waktu

yang lebih lama untuk mengembalikannya.

2. Memperpanjang jangka waktu angsuran

Memperpanjang angsuran hampir

sama dengan jangka waktu Pembiayaan.

Dalam hal ini jangka waktu angsuran

Pembiayaannya diperpanjang

pembayarannya pun misalnya dari 36 kali

menjadi 48 kali dan hal ini tentu saja jumlah

angsuran pun menjadi mengecil seiring

dengan penambahan jumlah angsuran.

b. Reconditioning (Persyaratan Ulang)

Yaitu perubahan sebagian atau seluruh

syarat-syarat pembiayaan yang tidak terbatas.

Dengan cara mengubah berbagai persyaratan yang

ada seperti:

1. Kapitalisasi bagi hasil yaitu margin

bagi hasil dijadikan hutang pokok.

2. Penundaan pembayaran margin bagi

hasil sampai waktu tertentu. Dalam hal

sampai waktu tertentu, maksudnya

hanya margin bagi hasil yang dapat

ditunda pembayarannya, sedangkan

pokok pinjamannya tetap harus dibayar

seperti biasa.

3. Penurunan margin bagi hasil. Penurunan

margin bagi hasil dimaksudkan agar

lebih meringankan beban nasabah.

Sebagai contoh jika margin bagi hasil

per tahun sebelumnya dibebankan 20 %

diturunkan menjadi 18 %. Hal ini

tergantung dari pertimbangan yang

bersangkutan. Penurunan margin bagi

hasil akan mempengaruhi jumlah

angsuran yang semakin mengecil,

sehingga diharapkan dapat membantu

meringankan nasabah.

c. Restructuring (Penataan Ulang)

Yaitu perubahan syarat pembiayaan yang

menyangkut:

2.Konversi seluruh atau sebagian tunggakan

bunga menjadi pokok Pembiayaan baru

3.Konvensi seluruh atau sebagian dari

pembiayaan menjadi penyertaan modal

sementara.

e. Sita Jaminan

Cara selanjutnya yang dilakukan oleh pihak BMT

adalah melalui sita jaminan. Barang yang dijaminkan akan

disita sebagai ganti untuk melunasi hutangnya.

f. Eksekusi Jaminan

Tahap ini merupakan cara yang paling akhir ketika

pembiayaan bermasalah tersebut tidak dapat terselesaikan.

Barang jaminan ini dapat dilakukan dengan jenis

jaminannya, untuk sertifikat tanah melalui pihak notaris,

sedangkan untuk BPKB kendaraan bermotor dilakukan

secara langsung disertai hak kuasa menjual yang telah