PRODUK PEMBIAYAAN

PADA BMT MITRA USAHA SRUWEN KABUPATEN SEMARANG

TUGAS AKHIR

Disusun dan Diajukan Guna Memenuhi Syarat

Guna Memperoleh Gelar Ahli Madya pada Program Studi Perbankan Syariah

Oleh:

SYAMSUL MA’ARIF

NIM: 201 08 016

JURUSAN SYARIAH

PROGAM STUDI PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

PRODUK PEMBIAYAAN

PADA BMT MITRA USAHA SRUWEN KABUPATEN SEMARANG

TUGAS AKHIR

Disusun dan Diajukan Guna Memenuhi Syarat

Guna Memperoleh Gelar Ahli Madya pada Program Studi Perbankan Syariah

Oleh:

SYAMSUL MA’ARIF

NIM:201 08 016

JURUSAN SYARIAH

PROGAM STUDI PERBANKAN SYARIAH SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

KEMENTRIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. Tentara Pelajar 02 Telp. (0298) 323706 Fax 323433 Salatiga 50721

Abdul Aziz Np. S.Ag, MM

Setelah diadakan pengarahan, pembimbingan, koreksi dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : SYAMSUL MA’ARIF NIM : 201 08 016

Jurusan/progdi : SYARIAH/ DIII PERBANKAN SYARIAH (PS) Judul : PRODUK PEMBIAYAAN PADA BMT MITRA

USAHA SRUWEN KAB SEMARANG

TUGAS AHIR PRODUK PEMBIAYAAN

PADA BMT MITRA USAHA SRUWEN KABUPATEN SEMARANG DISUSUN OLEH

SYAMSUL MA’ARIF NIM: 201 08 016

Telah dipertahankan di depan panitia Dewan Penguji Skripsi Jurusan D3 Perbankan Syariah Sekolah Tinggi Agama Islam Negri (STAIN) Salatiga, pada tanggal 23 Agustus 2011 dan telah dinyatakan memenuhi syarat guna memperoleh

MOTTO

Ø

Tidak ada masalah yang

dihadapi manusia yang tidak

bisa dipecahkan

.

Ø

Semua masalah hadapi

dengan senyuman

Ø

Kita takkan bisa hidup tanpa

Teman

Tidak sempurna iman seseorang sebelum orang itu

mencintai sodaranya (teman) melebihi dirinya

sendiri

PERSEM BAH AN

1.

Ayah

dan

I bu

yang

sel al u

mendo’akanserta

memberikan

bantuan berupa moril dan materiil

serta M a’e (al mh) yang tercinta.

2.

Adik-adikku (Zad, I na dan Azka)

yang sel al u mendukung dan memberi

semangat.

ABSTRAK

Syamsul Ma’arif. Produk Pembiayaan pada BMT Mitr Usaha Sruwen Kab Semarang

Tujuan dari penenelitian ini adalah 1) Untuk memberikan gambaran prosedur pembiayaan BBA di BMT Mitra Usaha, 2) Memberikan gambaran pola nasabah dalam pengangsuran pada produk BBA di BMT Mitra Usaha, 3) untuk memberikan gambaran tentang tindakan BMT Mitra Usaha dalam menangani pembiayaan yang macet, 4) memberikan gambaran penghitungan marjin keuntungan pada produk pembiayaan BBA di BMT Mitra Usaha.

Dalam penelitian ini peneliti menggunakan metode penelitian berupa metode wawancara metode observasi dan dokumentasi. Dari hasil pengamatan peneliti prosedur yang digunakan oleh BMT telah sesuai dengan prosedur yang ada, seperti prinsip 5C dan penilaian analisa 7P telah dijalankan, tetapi tidak semua digunakan dalam prosedur pambiayaan.

KATA PENGANTAR

Assalamual’aikum Wr. Wb.

Puji syukur peneliti panjatkan kehadirat Allah SWT yang telah memberikan rahmat, hidayah serta inayahNya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “ PRODUK PEMBIAYAAN PADA BMT MITRA USAHA SRUWEN KAB SEMARANG”. Shalawat serta salam peneliti haturkan pada junjungan kita Nabi Muhammad SAW yang kita nantikan syafaatnya dari dunia sampai akhirat. Amin.

Peneliti sadar, tugas akhir ini tidak akan selesai dengan lancar tanpa bantuan dan dukungan dari berbagai pihak. Pada kesempatan ini peliti ingin mengucapkan terima kasih kepada:

Dalam kesempatan ini peneliti menyampekan ucapan terima kasih kepada: 1. Dr. Imam Sutomo, M.Ag selaku ketua STAIN Salatiga.

2. Dr. Mubasirun, M.Ag selaku kepala jurusan Syariah STAIN Salatiga. 3. Abdul Aziz N.P, MM selaku ketua progam studi Perbankan Syariah dan

selaku dosen pembimbing yang telah mengarahkan penulis hingga akhir tugas akhir ini.

4. Ayah dan Ibu yang tak pernah lelah berdoa dan terus mendukungku secara spiritual dan material. Untuk almh Ma’e aku takkan pernah melupakan kasih sayangmu. Tidak lupa adek-adek tercinta.

6. Seluruh dosen D-III Perbankan Syariah yang telah memberikan pendidikan selama perkuliahan.

7. Bapak Kyai Mahfudz Ridwan L.C beserta keluarga yang telah memberikan pendidikan agama selama di Ponpes Edi Mancoro.

8. Temen-temen THE GENK (heri, aan, nasroh, mirza, rony, toha, pita, rina, nayla, D, anis, azizah, koir, iiz) yang selalu memberi semangat dan menghiburku, teman dikala senang dan susah selalu bersama.

9. Teman-teman di Ponpes Edi Mancoro yang selalu mendukung serta menghiburku, teman seperjuangan tiko’ di PS, personil ISADA, temen-temen di kopma fatawA dan semua yang selau memberi senyum untukku. 10.Teman-teman satu angkatan dan satu perjuangan di D-III Perbankan

Syariah.

Peneliti sadar tugas akhir ini masih jauh dari sempurna. Untuk itu kritik dan saran yang membangun peneliti harapkan untuk bisa memperbaikinya. Semoga tugas akhir ini dapat bermanfaat bagi peneliti khususnya dan pembaca umumnya.

Wassalamu’alaikum Wr. Wb

Salatiga, 23 Agustus 2011 Peneliti

Syamsul Ma’arif

DAFTAR ISI

Halaman Judul………...ii

Halaman Persetujuan Pembimbing………iii

Halaman Pengesahan Tugas Ahir………...iv

Halaman Moto……….v

Halaman Persembahan Kata ………...vi

Abstrak……….vii

Kata Pengantar………..viii

Daftar Isi………....x

Daftar Gambar dan Tabel………..xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………...1

B. Rumusan Masalah………..…..7

C. Tujuan dan Kegunaan………..…………....7

D. Metode Penelitian………..…..8

E. Sistemmatik Penulisan………10

BAB II LANDASAN TEORI A. Telaah Pustaka………13

B. Kerangka Teoritis 1. Pengertian Pembiayaan……….…..15

2. Macam-macam Pembiayaan………16

3. Prinsip-prinsip Pembiayaan………22

BAB III LAPORAN OBJEK

A. Gambaran Tentang BMT Mitra Usaha Sruwen

1. Sejarah Berdirinya BMT Mitra Usaha……….…..27

2. Visi dan Misi BMT Mitra Usaha………28

3. Struktur Organisasi……….28

4. Job Descrisption……….30

5. Produk-produk ………...33

B. Data Deskriptif tentang Perkembangan Pembiayaan………42

BAB IV ANALISA A. Prosedur Pembiayaan BBA pada BMT Mitra Usaha………47

B. Pola Nasabah dalam Mengangsur Pembiayaan BBA………51

C. Penanganan Pembiayan Bermasalah di BMT Mitra Usaha……..52

D. System Bagi Hasil Pembiayaan BBA………....56

BAB V PENUTUP A. Kesimpulan ………..57

B. Implikasi………58

Daftar Pustaka Lampiran

DAFTAR GAMBAR DAN TABEL

Gambar 2.1 : Skema Akad Murabahah……….19 Tabel 3.1 : Target Pembiayaan BBA dan MDA di BMT Mitra Usaha

Sruwen………42 Table 3.2 : Perkembangan Nasabah Pembiayan di BMT Mitra Usaha

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Bank Syariah awalnya dikembangkan sebagai respon dari praktisi perbankan muslim yang berusaha mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang sejalan dengan nilai norma dan prinsip syariat islam, umumnya berkaitan dengan praktek riba, kegiatan maisir (spekulasi) dan ghoror (ketidak jelasan). Sesuai dengan firman Allah SWT :

¢OèO

Artinya: Kemudian kami jadikan kamu berada diatas syariat (peraturan) dari urusan agama itu, maka ikutilah syariat itu dan janganlah kamu ikuti hawa nafsu orang-orang yang tidak mengetahui

(Qs. Al-Jatsiyah: 18).

Perkembangan perbankan syari’ah di Indonesia terlihat pada tahun 1992, ditandai dengan didirikannya BMI (Bank Muamalat Indonesia) Bank Islam pertama di Indonesia, menjadi awal dari perkembangan lembaga keuangan Islam di Indonesia. Termasuk lembaga-lembaga keuangan Islam non Bank, seperti BMT, pegadaian syari’ah, asuransi syari’ah, rumah zakat

dan lain-lain.

tentang perbankan tentu saja organisasi dan sistemnya berbeda dengan system Bank Konvensional. Apalagi Bank Syariah terdapat lembaga Dewan Syariah Nasional (DSN) yang bertugas mengawasi dan mengarahkan lembaga-lembaga keuangan syariah untuk mendorong peneraapan prinsip-prinsip Syari’ah dalam kegiatan perekonomian. Selain itu DSN juga dapat memberikan teguran jika ada lembaga ekonomi tertentu yang menyimpang dari hukum yang telah ditetapkan (Burhanuddin, 2008: 70).

Sejalan dengan perkembangan pesat industri perbankan Syari’ah dimungkinkan adanya berbagai penafsiran dalam penyusunan akad produk dan jasa Bank Syari’ah sehingga dapat menimbulkan ketidakpastian hukum bagi para stakeholders dan pihak-pihak yang terkait, maka diperlukan pengaturan akad penghimpunan dan penyaluran dana Bank Syari’ah dalam rangka memelihara kepercayaan masyarakat terhadap Perbankan Syari’ah.

Negara Indonesia merupakan wilayah yang cukup potensial untuk mengembangkan perbankan yang yang melandaskan prinsip Syari’ah Islam, yaitu diterapkannya norma-norma Islam yang berdasarkan keadilan dan kemanfaatan bagi seluruh ummat serta mendorong terkaitnya hubungan harmonis antara Bank dan Nasabah.

Baitul Mall Watamwil (BMT) yang secara kelembagaannya berada di bawah kementrian koperasi.

Baitul Mall Watamwil (BMT) sebagai salah satu perintis lembaga keuangan dengan prinsi syari’ah di Indonesia. Lembaga keuangan semacam BMT sesungguhnya sangat diperlukan untuk menjangkau dan mendukung para pengusaha mikro di pelosok Indonesia yang belum basa dilayani oleh Perbankan yang telah ada pada saat ini. Secara legal formal BMT sebagai lembaga keuangan mikro berbentuk badan hukum koperasi, sedangkan system operasional BMT mengadaptasi system Perbankan Syari’ah.

Dalam kata BMT mengandung dua arti, yaitu: baitul maal dan baitul tamwil. Baitul maal mempunyai arti rumah harta. sebagai rumah harta lembaga ini dapat mengelola dana yang berasal dari zakat, infaq dan sodaqoh

(ZIS). Disinilah letak keunggulan BMT dalam hubungan memberikan pinjaman kepada fihak yang tidak memiliki persyaratan atau jaminan yang cukup. Sedangkan baitul tanwil mempunyai arti rumah pembiayaan, yang diwujudkan dengan transaksi-transaksi keuangan yang memiliki konsep pinjaman kebijakan (Qardhul Hasan) yang diambil dari dana ZIS atau dana sosial. Dengan adanya modal pinjaman ini BMT tidak memiliki resiko kerugian dari kredit macet yang mungkin saja terjadi.

fihak ketiga, pembiayaan merupakan kegiatan Bank dalam memanfaatkan dan menyalurkan dana masyarakat yang telah terkumpul dalam sektor-sektor yang diperbolehkan menurut syariat Islam (Faqih, 2008:37). Pelayanan jasa dibuat bertujuan untuk mempermudah para nasabah dalam melakukan transaksi keuangan yang pada saat ini dituntut untuk mempermudah dalam transaksi ekonomi.

Memberi pinjaman adalah salah satu bentuk sedekah, Rasululloh SAW telah memberitahukan pada kita tentang kemulyaan bersedekah ketika beliau melaksanakan isro’ mi’roj, beliau melihat sebuah tulisan disalah satu pintu surga “sedekah (akan dibalas) dengan sepuluh kali lipat, sedangkan memberi pinjaman (akan dibalas) dengan delapan belas kali lipat”. (Muhammad, 2006:195).

Nabi bersabda:

ﻣ ﺎﻣ

ﻦﯿﺗﺮﻣ ﺎﮭﺘﻗﺪﺼﻛ نﺎﻛ ﻻإ ةﺮﻣ ﺎﺿﺮﻗ ﺎﻤﻠﺴﻣ ضﺮﻘﯾ ﻢﻠﺴﻣ ﻦ

Artinya: Tidak ada seorang musli pun yang memberikan pinjaman pada orang muslim (lainnya) satu kali kecuali baginya (pahala) seperti (pahala) memberi sedekah duakali (HR Ibnu Hibban)

Perilaku saling membutuhkan satu sama lain sudah menjadi sifat manusia sebagai mahluk sosial.melalui interaksi sosial, manusia akan saling mengenal dan bekerjasama untuk memenuhi kebutuhan ekonomi sebagai sumber penghidupan.

Produk penghimpun dana yang terdapat pada BMT yaitu Wadiah dan

Mudhorobah sedangkan penyaluran dana terbagi menjadi tiga. Pertama: bagi hasil (syirkah) yang terdiri dari musyarokah dan Mudhorobah. Kedua : Jual beli (Al-Ba’i) yang terdiri dari murobahah, salam, istisna’ dan bai’bitsaman ajil. Ketiga: persewaan (Al-ijaroh). Selain penghimpun dana dan penyaluran dana ada pelayanan jasa seperti wakalah, kafalah, hiwalah, rahn, qordhu,

ju’alah dan sharf.

BMT Mitra Usaha sruwen merupakan salah satu BMT yang hadir diwilayah sruwen untuk memberikan pinjaman pembiayaan dana pada masyarakat yang mempunyai usaha khususnya usaha kecil menengah agar bisa membesarkan usahanya. Untuk itu BMT Mitra Usaha berusaha untuk dapat mensejahterakan masyarakat disekitar sruwen. BMT Mitra Usaha memiliki beberapa macam pembiayaan yang biasa di salurkan pada masyarakat, diantaranya mudharabah, murabahah dan bai’ bitsaman ajil.

Dari penjelasan diatas penulis tertarik menganalisa masalah tersebut dengan mengambil judul tugas akhir “PRODUK PEMBIAYAAN PADA BMT MITRA USAHA SRUWEN KABUPATEN SEMARANG”.

B. RUMUSAN MASALAH

Berdasarkan uraian yang dikemukakan dalam latar belakang masalah, maka rumusan masalah yang akan disebut dalam penelitian kali ini adalah : 1. Bagaimana prosedur pembiayaan BBA pada BMT Mitra Usaha sruwen

kabupaten Semarang ?

2. Bagaimana pola yang digunakan nasabah dalam mengangsur pembiayaan BBA di BMT Mitra Usaha Sruwen ?

3. Bagaimana cara menangani produk BBA yang macet atau bermasalah? 4. Bagaimana sistem penentuan marjin keuntungan pembiayaan BBA ? C. TUJUAN DAN KEGUNAAN

Adapun tujuan penelitian Tugas Akhir ini adalah

1. Untuk memberikan gambaran prosedur produk pembiayaan BBA di BMT Mitra Usaha Sruwen.

2. Untuk memberikan gambaran pola nasabah dalam pengangsuran pada produk BBA di BMT Mitra Usaha sruwen Kabupaten Semarang.

3. Untuk memberikan gambaran tentang tindakan BMT Mitra Usaha sruwen kabupaten Semarang dalam menangani pembiayaan yang macet. 4. Untuk memberikan gambaran penghitungan marjin keuntungan pada

Adapun Kegunaannya adalah

1. Bagi penyusun, untuk menambah wawasan penyusundan sebagai syarat kelulusan dari progam D III Perbankan Syariah (PS).

2. Bagi STAIN, sebagai tolok ukur dalam membuat kebijakan terkait dengan ke-BMT-an.

3. Bagi BMT, sebagai masukan yang dapat dijadikan bahan pertimbangan dalam memajukan produk serta dalam pengambilan keputusan suatu kebijakan.

D. METODE PENELITIAN

Metode penelitian yang di gunakan sebagai berikut:

1. Lokasi

Penelitian ini di lakukan di BMT Mitra Usaha Sruwen kab Semarang. Lokasinya yang sangat setrategis berada di pertigaan yang sangat rame, memudahkan masyarakat khususnya nasabah tidak kesulitan untuk mencari BMT Mitra Usaha.

2. Jenis data yang digunakan

a. Data primer

b. Data sekunder

Data yang diperoleh melalui buku, jornal, internet serta sumber-sember lain-lain yang relevan

3. Teknik pengumpulan data yang digunakan peneliti antara lain:

a. Wawancara

Wawancara adalah tehnik pengamatan data dengan menggunakan sistem tanya jawab, percakapan secara langsung dengan pimpinan, karyawan-karyawan yang berhubungan dengan nasabah dan juga dengan nasabahnya sendiri.

b. Observasi Langsung

Data yang diperoleh dengan mengadakan pengamatan langsung di BMT Mitra Usaha.

c. Metode Dokumentasi

Teknik pengumpulan data atau melengkapi data yang telah ada dengan melihat catatan data sesuai dengan prosedur di BMT Mitra Usaha.

E. SISTEMATIKA PENULISAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menguraikan alasan mengapa masalah pembiayaan BBA diangkat.

B. Rumusan Masalah

Menguraikan prosedur pembiayan BBA, cara menangani pembiayaan yang macet, sistem marjin keuntungan dan pola pengasuran nasabah..

C. Tujuan dan kegunaan

Menguraikan tentang tujuan dan keguanaan tugas akhir D. Metode Penelitian

Menguraikan tentang metode yang digunakan dalam penelitian atau analisa.

E. Sistematika Penulisan

Rancangan atau kerangka tugas akhir. BAB II LANDASAN TEORI

A. Telaah Pustaka

Mengkaji penelitian yang pernah dilakukan sebelumnya atau hasil penelitian yang berhubungan dengan judul tugas akhir

B. Kerangka Teoritik

BAB III LAPORAN OBYEK A. Gambaran Umum

Menerangkan tentang sejarah berdirinya BMT Mitra Usaha, visi dan misi, struktur organisasi dan produk BMT Mitra Usaha.

B. Data Deskriptif

Berisi perkembangan produk BBA di BMT Mitra Usaha Sruwen.

BAB IV ANALISIS

Menguraikan masalah prosedur pembiayan BBA, cara menangani pembiayaan yang macet, sistem bagi hasil, minat masyarakat pada pembiayaan BBA dan sistem pengasuran nasabah.

BAB V KESIMPULAN DAN IMPLIKASI

BAB II

LANDASAN TEORI

A. TELAAH PUSTAKA

Menurut Arik Sawalia (2008) dalam Skripsi berjudul Pelaksanaan Pembiayaan AL-Bai’ Bitsaman Ajil Bagi Usaha Kecil pada BMT-MMU Sidogiri Pasuruan cabang Wonorejo menyimpulkan bahwa pelaksanaan pembiayaan BBA di koperasi BMT Sidogiri Pasuruan cabang Wonorejo memiliki beberapa prosedur, yaitu permohonan pembiayaan, penyidikan, analisa pembiayaan, pemutusan pembiayaan, pencarian dana dan administrasi. Kendala dalam pemberian pembiayaan yaitu rendahnya pemahaman masyarakat terhadap produk-prooduk pembiayaan syariah yang ditawarkan oleh BMT, rendahnya kredibilitas BMT dimata masyarakat, rendahnya kesadaran beragama masyarakat. Pola pencatatan arus kas usaha nasabah yang masih belum sesuai dengan standar, kredit macet, sulitnya memahami karakter setiap calon nasabah dalam falsafah tehniknya dan sulitnya menemukan nasabah yang benar-benar produktif. Adapun solusi dari pemberia pembiayaan BBA adalah peningkatan profesionalitas pelayanan dan operasional BMT, peningkatan permodalan BMT, sosialisasi yang lebih intensif dan intergal yang mampu menjangkau masyarakat awam.

Menurut Dwi Riska Amalia (2008) dalam skripsi yang berjudul Analisa Produk Pembiayaan Ba’i Bitsaman Ajil pada BMT-MMU Sidogiri Pasuruan

harus dipenuhi oleh setiap calon nasabah diawali dengan pengajuan permohonan sampai kepada informasi persetujuan realisasi pembiayaan dan menggunakan prinsip analisa pembiayaan 5C. Pembiayaan BBA memberikan kontribusi yang sangat besar terhadap pendapatan BMT . Secara berturut-turut kontribusi pembiayaan BBA terhadap pendapatan BMT dari tahun 2003 sebesar 71%, kemudian tahun 2004 sebesar 74% yang berarti naik sebesar 3%. Pada tahun 2005 sebesar 65% dan ditahun 2006 sebesar 56%, jadi mengalami penurun sebesar 9%. Prosentase pembiayaan BBA mengalami penurunan, akan tetapi bila ditinjau lebih jauh penurunan tersebut tidak disertai dengan penurunan jumlah pendapatan yang diperoleh. Terbukti bahwa dari tahun ketahun pendapatan pembiayaan BBA mengalami kenaikan yang signifikan. Pada tahun 2007 mengalami kenaikan sebesar 4%.

Menurut Tutik Zubaidah (2008) dalam tugas akhir yang berjudul

Analisis Manajemen Pembiayaan Ba’i Bitsaman Ajil di BMT Mandiri Getasan menyimpulkan bahwa nasabah dapat mengembalikan pembiayaan sesuai kemampuannya. Dengan demikian masyarakat tidak merasa disulitkan dalam pengajuan pembiayaan. Sedangkan untuk pembiayaan bermasalah, BMT memberikan kelonggaran waktu agar nasabah bisa melunasi dengan tidak merasa dikejar-kejar dan tetap bisa berusaha dengan tenang.

Menurut Luki Wijanarko (2009) dalam Tugas Ahir yang berjudu

Perencanaan Manajemen Pembiayaan BBA Di BMT Almuawanah Bringin. BMT dalam malakukan pembiayaan BBA menggunakan pinsip 5c+1c yaitu

Berdasarkan telah di atas dapat disimpulkan bahwa mekanisme pembiayaan BBA sangat diminati oleh nasabah dan menguntungkan bagi BMT, System yang telah diterapkan dalam akad BBA sangatlah mudah dipahami oleh masyarakat dan juga mudah dijalankan oleh BMT itu sendiri. Di BMT cara mengangsurnya juga tidak begitu memaksa karena bisa diawal bulan sampe ahir bulan karena tidak ada denda didalam sistem BMT.

Tapi dalam pelaksanaan pembiayaan BBA belum begitu maksimal karena dalam pencairan pembayaran atau pelunasannya masih banyak kendala. Pada BMT Mitra Usaha banyak prosedur atau cara dalam memberikan pembiayaan dan dalam pelunasan pembiayaan.

Penelitian tentang produk pembiayaan BBA ini belum pernah dilakukan di BMT Mitra Usaha Sruwen oleh peneliti sebelumnya. Sehingga peneletian tentang BBA tersebut penting dilakukan.

Oleh karena itu penulis ingin meneliti bagaimana sistem pencarian dan pencairan pembiayaan pada BMT apakah sudah memenuhi syarat pembiayaan.

B. KERANGKA TEORITIS

1. Pengertian Pembiayaan

bagi hasil berdasarkan prinsip syariah. Sedangkan kredit adalah penyedia uang atau tagihan yangdapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utanganya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir, 2009 : 96)

2. Macam-macam Pembiayaan

Dalam pembiayaan / penyaluran dana dapat digolongkan menjadi tiga bagian, menurut burhanudin (2008), yaitu bagi hasil (syirkah), jual beli (al-bai’) dan persewaan (al-ijaroh). Dari tiga bagian ini bias di artikan menjadi beberapa, berikut pembagian :

a. Bagi Hasil ( Syirkah)

1)Mudharabah

Landasan syariah

Artinya : Tidak ada dosa bagimu untuk mencari karunia (rezki

hasil perniagaan) dari Tuhanmu. (Qs. Al- Baqoroh, 198)

Pengertiannya pembiayaan yang dilakukan untuk membiayai seluruh modal yang diperlukan nasabah, atas keuntungan yang diperoleh nasabah disepakati pembagiannya antara nasabah dan BMT. Modal yang dimanfaatkan dikembalikan sesuai jangka waktu yang disepakati

2)Musyarakah

Musyarokah Adalah akad antara dua orang yang berserikat dalam modal dan keuntungan (sayyid sabiq, 2006: 317)

b. Jual beli ( Al- bai’)

1)Murabahah

Murabahah adalah jual beli barang sebesar harga pokok barang ditambah dengan marjin keuntungan yang disepakati (burhanudin, 2008)

Pengertiannya pembiayaan yang dilakukan untuk membiayai pembelian suatu barang, nasabah mengembalikan uang tersebut ditambah dengan marjin yang telah disepakati diawal dan pelunasannya diberikan pada saat jatuh tempo.

Dibawah ini skema akad murabahah yang dilakukan lembaga keuangan syariah.

Sumber : Burhanudin Susanto, 2008:267

2)BBA

BBA adalah Pembiayaan yang berakad jual beli, pengertiannya suatu perjanjian pembiayaan yang disepakati Bank syariah dengan nasabah, dimana bank syariah menyediakan dananya untuk sebuah investasi dan atau pembelian barang modal dengan usaha anggotanya yang kemudian proses pembayarannya dilakukan secara mecicil atau mengangsur. Jumlah kewajiban yang dibayarkan oleh peminjam adalah jumlah atas harga barang dan keuntungan yang disepakati( Muhammad, 2001: 10)

Syarat pembiayaan BBA menurut Muhammad syafi’I Antonio.

1.penjual memberitau biaya modal yang dikeluarkan kepada nasabah.

2.kontrak pertama harus sah sesuai dengan rukun jual beli.

3.kontrak harus bebas riba.

4.penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

5.penjual harus menyampekan semua hal yang berkaitan dengan pembeli.

3)Salam

Salam Adalah jual beli barang dengan cara pemesanan berdasarkan kriteria tertentu dengan pembayaran sekarang ( sayyid sabiq,2006: 167 )

pengertiannya pembelian barang yang dilakukan oleh BMT dengan kriteria (ketentuan) atau persaratan yang telah diucapkan atau ditulis oleh nasabah, nasabah membayarnya terlebih dahulu barangnya akan diantar nanti / menyusul jika telah mendapatkan barang sesuai kriteria yang diingankan oleh nasabah.

4) Istishna

pola pembayaran sesuai dengan kesepakatan. Melalui akat ini kedua belah pihak bersepakat apabila pembayaran akan dilakukan dimuka melalui angsuran atau ditangguhkan sampe waktu tertentu yang akan datang.

Pengertiannya seperti akad salam, tetapi dalam pembayarannya dilakukan secara mengangsur atau dibayar setelah barang itu jadi / barang sudah dikirim kepada nasabah.

c. Persewaan ( Al-Ijaroh)

1)Ijaroh

Alijaroh adalah memberikan kemanfaatan sesuatu dengan adanya penukaran berdasarkan beberapa syarat (abul hidayah,336)

Pengertiannya akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah ( imbalan ) sewa tanpa diikuti pemindaha kepemilikan. Adapun ijaroh yang ahir waktunya barang menjadi hak pemijam disebut ijaroh muntahiyah bit-tamlik.

3. Prinsip –prisip Pembiayaan

Menurut Kasmir (2003), prinsip dalam pembiayayan biasanya menggunakan prinsip 5C, yaitu:

1. Character

dari orang yang akan diberikan pembiayaan benar-benar dapat dipercaya.

2. Capacity

Untuk melihat kemampuan calon nasabah dalam membayar pembiayaan yang dihubungkan dengan kemampuan mengelola bisnis serta mencari keuntungan.

3. Capital

Sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral

Jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya.

5. Condition

Kondisi ekonomi sekarang dan masa akan datang sesuai sektor masing-masing. Kondisi tidak hanya pada bidang ekonomi saja tetapi juga pada kondisi sosial dan politik yang ada sekarang dan prediksi untuk dimasa datang.

1. Personality

Menganalisa nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadiannya masa lalu. Penilaian ini mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi masalah.

2. Party

Menganalisa nasabah dengan mengklasifikasi nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

3. Parpose

Digunakan untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kridit yang diinginkan nasabah. Seperti untuk modal kerja, investasi, konsuntif, produktif atau yang lainnya.

4. Prospect

5. Paymen

Merupakan ukuran bagai mana cara nasabah mengembalikan kridit yang telah diambil atau dari sumber mana saja dana untuk pengambilan kridit.

6. Profitability

Bertujuan untuk menganalisis bagai mana kemampuan nasabah dalam mencari laba.

7. Protection

Bertujuan bagaimana menjaga agar kredit yang diberikan mendapatkan jaminan perlindungan sehingga kredit yang diberikan benar-benar aman. Perlindungan yang dapat diberikan oleh debitur berupa jaminan barang, orang atau jaminan asuransi.

4. Prosedur Pengajuan Pembiayaan

Prosedur ini berguna untuk mengetahui nasahab apakan nasabah layak menerima pembiayaan dari BMT Mitra Usaha.

Kebijakan penerimaan dan identifikasi nasabah menurut Rifqi Muhammad (2008) adalah:

1. Meminta informasi calon nasabah mengenai:

b) Maksud dan tujuan calon nasabah melakukan hubungan dengan bank.

c) Mencari informasi tambahan mengenai profil nasabah.

d) Identitas tambahan bagi yang bertindak atas nama pihak lain.

2. Identitas calon nasabah sekurang-kurangnya mencakup:

a) Nasabah perorangan

1) Data diri yang masih berlaku

2) Keterangan mengenai pekerjaan dan alamat pekerjaan

3) Spesimen tandatangan

4) Keterangan mengenai sumber dana dan tujuan penggunaan dana.

5) Ahli waris yang ditunjuk.

b) Nasabah badan hukum

1) Akta pendirian dan atau perubahannya yang telah disahkan oleh instansi yang berwenang.

2) Ijin usaha atau ijin lainnya dari instansi yang berwenang.

3) Nama, specimen tanda tangan pengurus

4) Keterangan sumber dana dan tujuan penggunaan dana.

6) Identitas pengurus yang berwenang mewakili badan hukum yang dibuktikan dengan data diri yang berlaku.

7) Meneliti kebenaran dokumen pendukung identitas calon nasabah.

BAB III

LAPORAN OBJEK

A.

Gambaran tentang BMT Mitra Usaha Sruwen1. Sejarah Berdirinya BMT Mitra Usaha Sruwen

Dikabupaten semarang tepatnya diwilayah tengaran sruwen BMT mitra usaha didirikan, tepatnya Pada hari kamis tanggal 30 november 2006 BMT Mitra Usaha dinotariskan oleh Nunik Nurniyati bersama teman-teman pendiri BMT mitra usaha. Seiring dengan bangkitnya semengat umat untuk mengamalkan “ okonomi syariah “ yang dirintis dan dikembangkan di Indonesia dengan ditandai berdirinya bank muamalat indonisia sekitar tahun 1994.

BMT Mitra Usaha adalah unit otonomi dari Koperasi serba usaha “Mitra Usaha” yang mempunyai badan hukum 353/BH/KDK.11.1/188.4/XII/06. Sejak berdiri sampe sekarang sudah mengalami perkembangan yang pesat, dari modal awal Rp 5.000.000. setelah mempunyai badan hukum, gerak langkah BMT Mitra Usaha semakin bagus dan dapat merambah daerah sruwen dan sekitarnya. Setelah perjalanan waktu kurang lebih 3 tahun aset BMT Mitra Usaha menjadi sebesar Rp 530.326.905 per 31 des 2010.

untuk menjalin kemitraan sesama pengelola khususnya sesama BMT untuk pencarian informasi.

2. VISI dan MISI BMT Mitra Usaha

Visi dari BMT Mitra Usaha Sruwen adalah menjadi BMT yang amanah, profesional dan mandiri.

Sedangkan misi dari BMT Mitra Usaha Sruwen adalah:

a. Memperluas syiar ekonomi Islam di wilayah semarang terutama disruwen dan sekitarnya juga ke semua penjuru Indonesia pada umunya bahwa Islam adalah rahmatan lil ‘alamin.

b. Menjadi lahan dakwah generasi muda mengimplementasikan ilmu untuk dunia akhirat.

c. Berpartisipasi membangun perekonomian berskala mikro di wilayah sruwen dan sekitarnya.

d. Lembaga intermediasi syariah bagi kaum muslim dan pengusaha untuk bisa maju dan berkembang.

3. Struktur Organisasi

satu manajer karena BMT yang baru berdiri dan dianggap belum begitu membutuhkan menejer bagian.

Secara umum dalam perkembangan bidang organisasi dapat dijelaskan sebagai berikut.

Pengurus

Ketua : Nunik Nurniyati

Sekertaris : Chusmiyati, Spd

Bendahara : Nowo Retna Wulan S.pd

Pengelola

Manajer : Fahrudin

Kasir & Administrasi Pembiayaan : Tyas Ani P.

pemasaran : M. Subhan : Ja’far

4. Job Descrisptiaon

1. Manajer

Beberapa tugas manajer

a. Bertanggung jawab atas terealisasinya semua program kerja dan target yang sudah dan akan dotetapkan

c. Bertanggung jawab atas kinerja bawahannya agar tercipta suasana kerja yang dinamis dan harmonis

d. Menyetujui dan menandatangani permohonan pembiayaan

e. Meningkatkan pendapatan dan menekan biaya serta mengawasi operasional.

f. Mengusulkan penambahan, pengurangan dan promosi karyawan.

g. Mengetahui perkembangan lembaga yang ada dibawah pimpinannya dan mengatur operasional keuangan yang ada sehingga tujuan lembaga dapat tercapai.

h. Mengetahui dan menyetujui penutupan rekening simpanan dan pembiayaan aggota pada batas kewenangan tertentu.

2. Kasir

Beberapa Tugas kasir

a. Melaksanakan segala transaksi yang bersifat tunai

b. Menyelesaikan laporan kas harian.

c. Terjaganya keamanan kas.

d. Menerima dan mengeluarkan transaksi tunai sesuai data kewenangannya.

f. Menyusun dan memberi nomor bukti transaksi.

g. Menolak pengeluaran kas apabila tidak ada bukti yang falid.

h. Memegang kas tunai sebesar kebijakan yang ada. Apabila kasa kurang atau melebihi batasan, maka melapor pada atasan langsung.

i. Menyerahkan slip dan yang sudah dibukukan kebagian administrasi pembiayaan.

3. Administrasi pembiayaan

Beberapa tugas administrasi pembiayaan:

a. Menjaga kerahasiaan paswod program karena tanggung jawab yang diberikan.

b. Memberikan pelayanan bagi anggota sehubungan dengan pembiayaan.

c. Memahami akad-akad yang ada dengan benar dan menjelaskan kepada calon anggota secara jelas agar tidak terjadi kesalahan akad secara syar’iyah.

d. Mengelola administrasi pembiayaan mulai dari kelengkapan berkas yang masuk sampai pencairan dan pelunasan.

akan dijanjikan ke anggota dan sebagai data BMT untuk anggota yang ditolak.

f. Menawarkan harga jual BMT ke anggota sampai terjadi kesepakatan harga dengan bahasa yang santun dan syar’i.

g. Mengarsip seluruh berkas pambiayaan.

h. Membukukan angsuran yang masuk ke dalam buku pembantu pembiayaan masing – masing anggota.

i. Membuat akad, tanda terima jaminan dan kartu angsuran yang berkenaan dengan pembiayaan.

4. Pemasaran

Beberapa tugas pemasaran

a) Menjemput dan mengantar setoran dan tarikan baik angsuran pembiayaan maupun setoran simpanan anggota.

b) Memastikan bahwa setoran dan angsuran yang harus dijemput telah ditagih sesuai jadwalnya.

c) Memastikan tidak ada selisih antara dana yang dijemput dengan dana yang disetorkan ke BMT.

d) Bertanggung jawab atas anggota yang bertransaksi melaluinya.

f) Meminimalkan resiko dalam bekerja, berusaha mencari anggota potensial yang ada dalam wilayah kerjanya.

g) Mengontrol transaksi anggota yang diampunya dengan data yang ada di kantor melalui komputer yang telah disediakan.

5. Produk-Produk

Sebagai lembaga keuangan yang berbadan hukum koperasi serba usaha, pada tahun keempat ini koperasi BMT Mitra Usaha mulai berupaya untuk mengembangkan unit usaha yaitu unit simpan pinjam syariah dan jasa, koperasi BMT Mitra Usaha sebagai unit usaha yang beroperasi diwilayah kecamatan Tengaran melayani produk simpan maupun pembiayaan.

Produk produk yang ada di BMT mitra usaha

a.Simpanan

Dalam penelitian, peneliti menyimpulkan simpanan sirela dan sisuka yang ada di BMT Mitra Usaha menggunakan akad mudharabah.

Simpanan ini banyak digunakan nasabah dari simpanan yang lain karena yang sangat mudah dilakukan, nasabah bisa kapan saja memasukkan atau mengambil tabungan dan tidak ada batasan penabungan. Nasbah sirela di BMT Mitra Usaha sudah mencapai 1.233 sabah, nasabah yang aktif menabung tiap hari sekitar 500 nasabah yang lain menabung mingguan bahkan ada yang bulanan.

Bagi hasil yang diberikan BMT Mitra Usaha pada nasabah diberikan tiap bulannya terhitung dari berapa lama pengedapan di BMT Mitra Usaha.

Hasil wawancara dengan manejer BMT Mitra Usaha pada tgl 6 agustus 2010. Dari hasil wawan cara peneliti membagi menjadi tiga kelompok.

Pertama, dana nasabah yang mengendap di BMT Mitra Usaha selama tiga bulan, mendapatkan bagi hasil 0.6 % dari dana yang mengendap di BMT Mitra Usaha. Jadi bila nasabah memiliki tabungan di BMT Mitra Usaha RP 1.000.000 maka nasabah akan mendapatkan Rp 6.000 perbulannya.

Ketiga, dana nasabah yang mengendap di BMT Mitra Usaha selama tujuh bulan sampe satu tahun, mendapat bagi hasil 0,9-1 % dari dana yang mengendap di Mitra Usaha BMT . Bila nasabah memiliki tabungan di BMT Mitra Usaha Rp 1.000.000 maka nasabah akan mendapatkan Rp 9.000-10.000 perbulan.

2) Simpanan suka rela berjangka ( si Suka ) adalah simpanan berjangka (deposito) yang dikelola dengan pola bagi hasil yang kompetitif dengan jangka waktu 3, 6 dan 12 bulan. Pembukaan rekening sirela dengan setoran minimal Rp 1.000.000.

Simpanan ini terbanyak kedua yang diminati nasabah setelah sirela, karena simpanan ini seperti deposito jadi tidak begutu banyak nasabah yang memilih simpanan ini. Dari awal berdiri sekitar ada 400 nasabah, sekarang yang masih menyimpan di BMT Mitra Usaha sekitar 102 nasabah dengan jangka waktu 3, 6 bulan dan 1 tahun. Nisbah yang diberikan BMT Mitra Usaha untuk 3 bulan nisbahnya 40 : 60, untuk 6 bulan nisbahnya 45 : 55 dan untuk 1 tahun 50 : 50.

Kendala yang dihadapi untuk simpanan ini

1)kurangnya sosialisassi kenasabah.

2)kebanyakan nasabah memilih simpanan sukarela lancar .

4)uang nasabah yang tidak mengendap lama, karena banyak kebutuhan setiap harinya nasabah.

3) Simpanan qurban adalah simpanan sukarela yang dikhususkan untuk pembelian hewan qurban dan dapat diambil pada waktu Idul qurban. Setoran awal sisuqur Rp. 15.000 kemudian setoran selanjutnya Rp. 10.000.

Simpanan ini tidak berjalan di BMT Mitra Usaha, hanya pada awalan dibukanya tabungan ini mendapatkan nasabah. Banyak nasabah yang lebih suka simpana sirela dan sisuka, tapi BMT Mitra Usaha masih menyertakan simpanan ini bila mana ada nasabah yang menabung simpanan qurban.

Kendala yang dihadapi oleh BMT Mitra Usaha

1) Kurangnya minat dari nasabah

2) Nasah banyak yang memilih sirela dan sisuka

3) Pengurus kurang sosialisasi pada nasabah

4) Lingkungan yang kurang mendukung.

b. Pembiayaan

1) Murabahah adalah pembiayaan untuk pembaelian barang-barang konsumtif seperti sepeda motor dan berakad jual beli.

Pembiayan ini masih berjalan di BMT Mitra Usaha, walaupun BMT Mitra Usaha hanya sesekali menggunakan pembiayan ini..

Alasan BMT Mitra Usaha tidak menggunak pembiayan ini secara aktif

a) BMT Mitra Usaha telah memiliki pembiayaan yang sistemnya sama dengan pembiayan ini yang pengang surannya lebih mudah dan tidak memberatkan BMT Mitra Usaha yaitu BBA.

b) Dana yang ada di BMT Mitra Usaha tidak begitu banyak, bila BMT Mitra Usaha menggunakan pembiayaan ini terlalu banyak atau sering maka sirkulasi keuangan di BMT Mitra Usaha akan terhambat dan akibatnya BMT Mitra Usaha tidak bisa beroperasi.

2) Musyarokah adalah menambah mosdal usaha nasabah dengan sistem angsuran yang fleksibel bagi hasil ditentukan berdasarkan kesepakatan bersama.

Alasan mengapa pembiayaan ini tidak dijalankan di BMT Mitra Usaha antara lain.

a) BMT Mitra Usaha tidak mau mengambil banyak resiko dalam pembiayaan.

b) Sulitnya mencari nasabah yang benar-benar jujur, karena pembiayan ini membutuhkan kejujuran dari nasabah.

c) BMT Mitra Usaha tidak memiliki karyawan yang khusus mengawasi pembiayaan ini.

3) Mudharabah adalah pembiayaan yang dikeluarkan BMT Mitra Usaha untuk membiayai seluruh modal yang diperlukan nasabah. Keuntungan yang didapat dibagi sesuai kesepakatan antara nasabah dengan BMT.

Pembiayaan ini berjalan tapi tidak dimaksimal oleh BMT Mitra Usaha karena pembiayaan ini mengandalkan kepercayaan. Juga menyulitkan BMT Mitra Usaha dalam mengelola pembiayaan ini, sebab banyak kelemahan yang memberatkan BMT Mitra Usaha dalam pendanaan.

Bebera alasan yang dikemukakan oleh manajer mengapa BMT Mitra Usaha tidak menjalankan pembiayaan ini.

b) Kepercayaan yang tidak mudah didapat, akad mudharabah mengadalkan kepercayaan antara nasabah dengan BMT Mitra Usaha.

c) Tidak ada karyawan khusus mudharaba, BMT Mitra Usaha tidak memiliki karyawan yang khusus mengawasi pembiayaan ini karena minimnya dana.

4) Ba’i Bitsaman Ajil adalah pembiayaan untuk pembelian barang-barang konsumsi seperti bahan pokok dan berakad jual beli. Nasabah akan membayar harga barang tersebut secara mengangsur ditambah dengan jumlah keuntungan yang diberikan kepada BMT Mitra Usaha.

Pembiayaan ini yang sekararang dijalankan dan yang akan di kembangkan oleh BMT Mitra Usaha. Pembiayaan banyak di minati oleh nasabah karena sistemnya yang sangat mudah di pahami oleh nasabah. Nasabah pembiayaan BBA sangat banyak diaatara pembiayaan yang lain, hampir 90 % pembiyaan di BMT Mitra Usaha menggunakan pembiayaan ini.

Keunggulan pembiayaan BBA

a)Sistemnya yang mudah dipahami oleh BMT Mitra Usaha.

Minat masyarakat yang sangat tinggi.

c)Pengangsuran atau pelunasannya dilakukan setiap bulan jadi memudahkan bagi BMT Mitra Usaha dan khususnya masyarakat.

d)Adanya karyawan yang khusus menangani pembiayaan ini, jadi BMT Mitra Usaha bisa mengawasi pembiayana ini secara maksimal.

e)Mengunakan sistem flat jadi tidak berubah bagi hasilnya, maka nasabah akan mengetahui berapa rupiah yang harus disetorkan setiap bulannya

5) Al ijaroh adalah pembiayaan yang diberikan untuk pembiayaan sewa barang yang diperlukan nasabah dan nasabah akan membayar harga pokok sewa barang ditambah dengan keuntungan yang disepakati.

Pembiayaan ini sudah tidak berjalan karena kurang minatnya dari nasabah dan fungsinya sudah bisa digantikan pembiayaan BBA. Pada tahun kemarin pembiayaan ini sudah benarbenar tidak dijalankan di BMT Mitra Usaha.

Beberapa alasan tidak berjalannya pembiayaan ini.

a) Kurang adanya kepercayaan pada nasabah

c) Minat masyarakat yang kurang

d) Kurang adanya Pengetahuaan masyarakat tentang pembiayaan ini.

B.

Data Deskriptif Tentang Perkembangan PembiayaanDalam sebuah lembaga, ada sebuah target pencapaian sebagai ukuran keberhasilan realisasi kerja, tak terkecuali BMT Mitra Usaha.

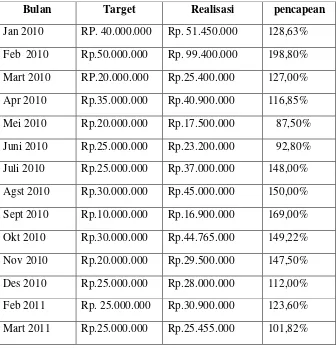

Tabel 3: 1

Target pembiayaan BBA dan MDA di BMT Mitra Usaha

Bulan Target Realisasi pencapean

Apr 2011 Rp.30.000.000 Rp.41.000.000 136,67% Mei 2011 Rp.30.000.000 Rp.40.670.000 135,57% Juni 2011 Rp.30.000.000 Rp.33.300.000 111,00%

Sumber: BMT Mitra Usaha

Dalam tabel tersebut dapat dilihat target pembiayaan BMT Mitra Usaha setiap bulannya dari bulan januari 2010 sampe bulan juni 2011. Setiap bulannya pencapean target mengalami kenaikan, tetapi pada bulan Mei-Juni 2010 tidak sesuai dengan yang ditargetkan. Berdasarkan hasil wawancara pada hari selasa tgl 16 agustus 2011, pencapean tidak sesuai target disebabkan calon nasabah pembiayaan tidak disetujui karana ada kekurangan dalam hal persaratan.

Untuk menjaga tingkat likuiditas, dana yang berada di kas BMT Mitra Usaha selalu dibagi menjadi dua. Setengah dari jumlah dana yang ada di kas BMT Mitra Usaha digunakan sebagai pembiayaan dan yang setengahnya lagi digunakan sebagai cadangan apabila sewaktu-waktu nasabah mengambil tabungannya, dana yang digunakan untuk cadangan minimal Rp 30.000.000.

Pada bulan September 2010 BMT Mitra Usaha menganggarkan dana untuk pembiayaan sedikit dikarenakan sebagian dana dianggarkan untuk keperluan hari raya Idul Fitri, biasanya nasabah banyak yang mengambil tabungannya menjelang hari raya Idul Fitri.

Tabel 3:2

di BMT Mitra Usaha Sruwen

Bulan Jumlah pembiayaan

Nasabah BBA Nasabah MDA

Jan 2010 1 17

Feb 2010 1 25

Mart 2010 11 10

Apr 2010 21 0

Mei 2010 18 0

Juni 2010 17 0

Juli 2010 26 0

Agst 2010 21 0

Sept 2010 6 0

Okt 2010 12 0

Nov 2010 14 0

Des 2010 15 0

Feb 2011 17 0

Mart 2011 15 0

Apr 2011 13 0

Mei 2011 20 0

Juni 2011 13 0

Sumber: BMT Mitra Usaha

namun kenaikannya berbeda setiap bulan karena menyesuaiakan jumlah dana yang bisa disalurkan untuk pembiayaan.

Sekedar sebagai perbandingan nasabah Pembiayaan MDA mengalami penurunan sangat drastic hal itu terlihat dari bulan februari 2010 terdapat nasabah 25 nasabah dan pada bulan maret turun menjadi 10 nasabah dan penurunan berlanjut kebulan berikutnya yaitu bulan April 2010 nasabah Pembiayaan MDA sudah tidak ada lagi di BMT Mitra Usaha.

Penurunan pembiayan MDA terjadi karena BMT Mitra Usaha lebih memilih pembiayaan BBA yang pengelolaannya tidak sulit dan resiko pembiayan macet sangat sedikit. Oleh sebab itu BMT Mitra Usaha mengembangkan pembiayan BBA dan berusaha mengganti pembiayan MDA menjadi pembiayan BBA yang menggunakan akad jual beli.

BAB IV

ANALISA

A.Prosedur Pembiayaan BBA pada BMT Mitra Usaha

Pembiayaan adalah fasilitas lembaga keuangan syariah atau BMT kepada masyarakat yang membutuhkan dana yang telah terkumpul di BMT dari masyarakat yang kelebihan dana, denga bagi hasil sesuai kesepakatan dalam jangka waktu tertentu. Sedangkan Kredit adalah penyediaan uang berdasarkan persetujuan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. 1

Proses penerimaan anggota pembiayaan merupakan langkah awal dalam memberian pembiayaan. Hal tersebut dapat dilakukan dengan menerapkan prosedur penerimaan pembiayaan dengan benar.

Diantara prosedur pengajuan pembiayaan di BMT Mitra Usaha, nasabah harus menyerahkan identitas suami istri untuk yang belum menikah menyerahkan identitas sendiri disertai identitas kedua orang tua beserta kartu keluarga (yang masih berlaku), Slip gaji, alamat lengkap, rekening listrik dan daftar ahli waris. Bagi pengajuan dana usaha yang besar harus menyerahkan NPWP. Berdasarkan pengamatan ternyata pemberian pembiayaan tetap berlangsung meskipun terdapat kekurangan pada persyaratan daftar ahli waris karena tidak disebutkan ahli warisnya.

1

Adapun pelaksanaan akad BBA sendiri telah mengalami perkembangan arti. Jika secara teori BBA adalah jual beli dimana pihak BMT yang membelikan barang sedangkan pada BMT Mitra usaha untuk akad BBA nasabah melakukan kegiatan jual beli sendiri (membeli barang sendiri) dan disini BMT sebagai penyedia dana.

Sebelum akad ditandatangani terlebih dahulu persaratan pengajuan pembiayaan harus sudah diselesaiakan. Dalam pengajuan pembiayan orang yang mengajukan harus tercatat sebagai anggota BMT Mitra Usaha dan tidak mengalami atau mempunyai pembiayaan macet di BMT Mitra Usaha khususnya. Didalam pengajuan pembiayaan BBA nasabah harus menyertakan jaminan sebagai agunan apabila dikemudian hari ada pembiayaan macet atau tidak bisa melunasinya.

Saat pencairan pembiayaan BBA, BMT Mitra Usaha mengharuskan anggota datang dengan istri/ suami/ orang tua/ saudara untuk ikut menandatangani akad pembiayaan. Dengan diketahuinya proses pembiayaan oleh keluarga atau orang terdekat, kecil kemungkinan anggota tersebut untuk berikhtikad tidak baik. Secara tidak langsung, pembiayaan tersebut juga ikut ditanggung oleh keluarga atau orang yang ikut menandatangani akad.

Hasil wawancara dengan manajer BMT Mitra Usaha Bp fahrudin pada tanggal 25 juli 2010. Terdapat tiga metode survey yangberlaku di BMT Mitra Usaha:

a. Surfe tempat

Yaitu BMT melakukan survey kerumah calon pembiayaan atau tempat usaha yang bertujuan untuk mengetahui usaha calon nasabah bagus atau tidak. Menyocokkan alamat rumah apakah sesua dengan alamat yang dilampirkan.

b. Surfe sekitar

Yaitu melakukan pengujian informasi tetapi secara tersamar. Tindakan ini misalnya dengan bertanya dengan tetangga calon anggota. Kegiatan ini biasanya dilakukan saat proses survei tempat dan jemput bola.

c. Surfe jaminan

Bertujuan untuk mengetahui apakah jaminan layak atau tidak untuk mengajukan pembiayaan.

Prosedur pembiayaan yang dilakukan BMT MItra Usaha hampir sesuai dengan prosedur yang diterangkan peneliti didepan. Prosedur penilaian dengan analisa 5C yaitu character, capacity, capital, condition dan collateral.

Tetapi pada penilaian capital BMT Mitra Usaha tidak menerapkan karena nasabah BMT Mitra Usaha umumnya adalah pengusaha kecil (mikro) jadi BMT Mitra Usaha merasa tidak perlu mengunakan analisa capital .

Sedangkan untuk penilaiaan dengan analisa 7P yaitu personality, party, perpose, prospect, payment, profitability dan protection. Untuk analisa ini BMT Mitra Usaha tidak menjalankan analisa party, prospect dan

profitability. Analisa party tidak digunakan oleh BMT Mitra Usaha karena BMT tidak menggolong-golongkan nasabah semua masyarakat bisa mengajukan pembiayaan ke BMT Mitra Usaha. Analisa prospect tidak digunakan kerena usaha atau perdagangan tidak selamanya mendapat ke untungan. Sedangkan profitability tidak digunakan karena masyarakat berdagang pasti untuk mencari laba atau keuntungan. Jadi analisa tersebut tidak dibutuhkan oleh BMT Mitra Usaha.

B.Pola Nasabah dalam Mengangsur Pembiayaan BBA

Menurut pengamatan peneliti Pembiayaan yang sudah berjalan di BMT Mitra Usaha kebanyakan menggunakan akad BBA, karena sistem yang mudah dipahami oleh pengurus BMT dan nasabah. Pengangsuran BBA yang dilakukan setiap bulan sehingga tidak menyulitkan pedagang rumahan untuk menyisihkan hasil dari usahanya.

Dalam pembiayaan BBA yang telah berjalan di BMT Mitra Usaha nasabah boleh memilih pengangsurannya yang disepakati diawal perjanjian. Nasabah yang mengajukan pembiayaan terdiri bermacam-macam tipe, kebutuhan dan tempat atau daerah tinggal.

Menurut manajer Nasabah pembiayaan terdiri dari tiga jenis Dalam pengasurannya

Pertama adalah nasabah yang melakukan pembiayaan disertai penabungan, jadi nasabah ini menabung diBMT setiap hari setelah uang yang ditabung nasabah dirasa cukup untuk membayar pengasuran perbulan maka BMT dengan segera mengambil tabungan tersebut dan langsung dimasukan ke pengasuran pembiayaan. Nasabah pengajuan pembiayaan ini biasanya melalui petugas lapangan yang setiap hari melakukan penjemputan tabungan pada nasabah, jadi nasabah tidak usah datang langsung keBMT.

langsung keBMT untuk melakukan pengajuan pembiayaan, biasanya nasabah ini jauh dari BMT atau pengajuannya besar.

Ketiga adalah nasabah yang melakukan pembiayaan, pengasurannya dilakukan disetiap jatuh tempo dan pengasurannya tidak mengambil ditabungan nasabah. Nasabah ini tergolong nasabah yang baik karena bisa melunasi tepat waktu dan juga masih menabung di BMT Mitra Usaha.

Disilah keunggulan BMT dibanding dengan lembaga keuangan lainnya, di BMT tidak ada denda yang harus dibayar nasabah kepada BMT jika nasabah telat membayar angsuran. Jika nasabah terlambat mengangsur atau tidak bisa membayar angsuran bulan ini maka nasabah cukup membayar bagi hasilnya saja.

C.Penanganan Pembiayaan Bermasalah di BMT Mitra Usaha

Pembiayaan bermasalah merupakan suatu kondisi yang umum terjadi disetiap lembaga keuangan. Berbagai cara dan strategi diterapkan untuk mengatasi atau mencegah agar kondisi tersebut tidak terjadi. Sebagian besar lembaga keuangan menerapkan langkah mengatasi pembiayaan bermasalah setelah kondisi tersebut benar-benar terjadi. Penanganan anggota adalah tindakan yang dilakukan pihak BMT untuk menjaga kelancaran pembiayaan dan jaringan kekeluargaan. Penanganan anggota dilakukan dengan beberapa cara.

1. Pemberitahuan

Penangana ini dilakukan bila nasabah telat mengangsur tiga hari dari tanggal angsuran. Setelah tiga hari tidak ada tindak lanjut atau konfirmasi maka BMT mengirim surat pemberitahua sampe tiga kali.

2. Peringatan

Setelah dua bulan tidak ada konfirmasi dari nasabah maka BMT mendatangani nasabah untuk memberi peringatan pada nasabah.

3. Tindakan

Jika tempo satu minggu setelah peringatan tidak ada konfirmasi dari nasabah maka akan diambil tindakan oleh BMT Mitra Usaha.

Penanganan teresbut yaitu sebagai berikut :

a) pihak BMT akan mengajurkan untuk akad ulang atau perpanjangan waktu.

b) Jika tidak ada tanggapan atau niat baik dari nasabah maka BMT akan menyita barang jaminan.

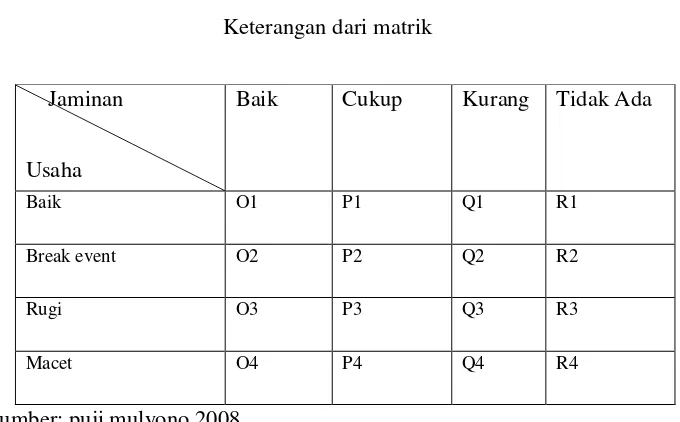

1. Anggota dengan matrik P2 dan Q2

Anggota yang mempunyai matrik P2 adalah anggota yang mempunyai jaminan dan usaha yang cukup. Pada anggota ini pihak BMT akan menganjurkan untuk akad ulang atau memperpanjang waktu. Sebelum akad ulang atau perpanjangan waktu, account officer akan mensurvei ulang anggota.

2. Anggota dengan matrik P3 dan Q3

Anggota dengan matrik P3 dan Q3 adalah anggota yang mempunyai jaminan cukup atau kurang dan manajemen yang kurang atau rugi. Dalam menangani nasabah jenis ini BMT tidak sampai meliquidasi barang jaminan. BMT hanya akan memberikan surat peringatan sampai tiga kali. Jika tidak ada tanggapan dari nasabah, barang jaminan baru ditarik. Namun sebelumnya ada tawaran dari BMT untuk membuka pembiayaan lagi atau menyerahkan barang jaminan.

3. Anggota dengan Matrik R2 dan R3

4. Anggota dengan matrik Q2 dan R2

Anggota dengan matrik Q2 dan R2 adalah anggota yang mempunyai klasifikasi jaminan dan usaha yang kurang. Karena sebagian besar anggota yang tersebut adalah pedagang rumah (pedagang klontong), pihak BMT melakukan silaturrahmi ke tempat anggota, Kegiatan ini dilakukan hampir setiap hari.

Table 4: 1

Keterangan dari matrik

Jaminan

Usaha

Baik Cukup Kurang Tidak Ada

Baik O1 P1 Q1 R1

Break event O2 P2 Q2 R2

Rugi O3 P3 Q3 R3

Macet O4 P4 Q4 R4

Sumber: puji mulyono 2008

D.Sistem Marjin Keuntungan Pembiayaan BBA

Pembagian margin keuntungan di BMT Mitra Usaha khususnya pembiayaan BBA menggunakan sistem keuntungan antara 1,7 – 2,5 % perbulan dari jumlah pembiayaan yang diberikan oleh BMT Mitra Usaha. BMT Mitra Usaha menggunakan sistem ini karena BBA menggunakan akat jual beli jadi lebih mudah penghitungannya bagi nasabah dan juga BMT Mitra Usaha sendiri. Dalam pengasurannya nasabah bisa memilih jangka waktu perminggu, perbulan atau permusim sesuai keinginan nasabah.

Besarnya keuntungan yang diberikan oleh nasabah kepada BMT disepakati atau diajukan BMT Mitra Usaha diawal akad dengan pengajuan margin keuntungan pembiayaan BBA yang disepakati bersama diawal jadi nasabah bisa mengetahui berapa keuntungan yang diberikan kepada BMT setiap bulannya.

BAB V PENUTUP A. Kesimpulan

Dari hasil penelitian mengenai pembiayaan BBA pada BMT Mitra Usah dapat disimpulkan bahwa:

1. Prosedur pembiayaan yang di gunakan BMT Mitra Usaha sudah sesuai dengan peraturan yang berlaku, karena menjalankan 4 analisa dari analisa 5C untuk analisa 7P sudah dijalankan 4 analisa dan prosedurnya tidak memberatkan calon nasabah pembiayaan.

2. Pengasuran pembiayaan BBA di BMT Mitra Usaha terbagi menjadi tiga yaitu pengangsuran lewat tabungan, pengangsuran langsung atau pengangsuran dilakukan setelah jatuh tempo dan pengangsuran dilakukan setiap jatuh tempo tetapi nasabah tidak mengambil dari tabungannya.

3. Prosedur penanganan pembiayaan macet yang dijalankan oleh BMT Mitra Usaha sudah sesuai dengan prosedur yang ada. Dengan cara pemberihahuan tiga kali bila tidak ada konfirmasi dari nasabah maka dikasih pringatan setelah itu masih tidak ada tanggapan maka BMT akan mengambil tindakan, tindakan yang diambil memperbarui pembiayaan atau penyitaan jaminan.

B. SARAN

1. Meskipun anggota merupakan masyarakat ekonomi mikro, pelaporan laporan keuangan tetap tiperlukan walopun dengan cara sederhana. 2. Sebaiknya analisa party juga lakukan, karena mengklasifikasi

nasabah sangat penting untuk menberi layanan yang lebih bagi nasabah yang loyalitasnya bagus.

3. Sebaiknya bagi hasilnya diturunkan karena lebih tinggi dari bunga bank konversional.

DAFTAR PUSTAKA

Al-Quran dan terjemah. 2009. Solo: PT tiga serangkai pustaka mandiri.

Amalia, Dwi Riska. 2008. Analisa Produk Pembiayaan Ba’i Bitsaman Ajil pada BMT-MMU. Sidogiri Pasuruan.

Alawi, Muhammad. 2006. Kemuliaan Ummat Muhammad. Jakarta: Cakrawala Publishing.

Kasmir. 2003. Manajemen Perbankan. Jakarta: PT RajaGrafindo Persada. Muhammad. 2001. Teknik perhitungan bagi hasil di bank syariah. Jogjakarta:

UII Pres Jogjakarta

Muhammad, Rifqi. 2008. Akuntansi Keuangan Syariah konsep dan Implementasi PSAK Syariah. Yogyakarta: P3EI Press.

Mulyono, Teguh Pujo. 2004. Manajemen Perkreditan Bagi Komersil. Yogyakarta: BPFE.

Nabhan, Faqih. 2008. Dasar-Dasar Akuntansi Bank Syari’ah. Jogjakarta: Lumbung Ilmu.

Susanto, Burhanuddin. 2008. Hukum Perbankan Syariah di Indonesia.

Jogjakarta: UII Pres Jogjakarta

Sabiq, sayyid. 2006. Fiqih sunnah jilid 4. Jakarta: pena pundi aksara

Zubaidah, Tutik. 2005. Analisis Manajemen Pembiayaan Ba’i Bitsaman Ajil di BMT Mandiri Getasan. Salatiga: Tugas Akhir STAIN Salatiga.

Wijanarko, luki. 2009. Perencanaan Manajemen Pembiayaan BBA Di BMT Almuawanah Bringin. Salatiga: Tugah akhir STAIN Salatiga.

DAFTAR NILAI SKK

NAM A : SYAM SUL M A’ARIF

NIM : 201 08 016

PROGDI : DIII PERBANKAN SYARIAH

PA : FAQIH NABHAN, M M

NO KETERANGAN JABATAN TANGGAL POINT

1 Surat Keputusan kopma fat awa

5 Orient asi Program Studi dan Pengenalan Kampus (OPSPEK)

STAIN Salatiga

Peserta 25 s.d 27 Agust us 2008 3

6 Pendidikan Dasar Perkoperasian Kopma Fatawa

panitia 18-20 M ei 2010 3

7 Workshop Entrepreneurship Kopma Fatawa

Panitia 19 Desember 2010 3

8 Pendidikan Dasar (PENDAS) ke VIII KSEI STAIN Salatiga

Peserta 13 Sept ember 2008 3

9 Seminar Nasional dan Sarasehan Gubernur jateng KSEI STAIN Salatiga

Peserta 17 Oktober 2008 6

10 Praktikum ILAiK, UPB STAIN Salatiga

Peserta 31 Juli s.d. 22 Agustus 2010

11 Pendidikan Dasar, CEC STAIN Salatiga

Peserta 15-16 November 2008 3

12 Pendidikan Dasar (PENDAS) ke X KSEI STAIN Salatiga

Peserta 11 Sept ember 2009 3

13 Workshop Entrepreneurship Jurusan Syariah STAIN Salatiga

Peserta 23-24 M aret 2011 3

14 Seminar Pendidikan dan Bedah Buku Paikem Fakultas Agama UNWAHAS

Peserta 22 April 2011 3

15 Praktikum ILAIK, UPB STAIN Salatiga

Peserta 31 Juli s.d. 22 Agustus 2010

2

16 Pendidikan Lanjutan

Perkoperasian dan Training of Trainer Kopma Fatawa

Peserta 8-9 M ei 2009 3

17 Surat Keput usan Kopma Fatawa Th 2011-2012

Pengurus 11 M aret 2011 3

18 Pendidikan Dasar Perkoperasian Kopma Fatawa

Peserta 18-19 Januari 2009 3

19 Seminar Nasional HM J Syariah STAIN Pekalongan

Peserta 4-5 M aret 2011 6

20 Seminar Nasional Pendidikan HM J Tarbiyah STAIN Salatiga

Peserta 6 November 2010 6

21 Workshop Penyuluhan STAIN Salatiga

Peserta 11-12 M ei 2011 3

22 Seminar Nasional Pendidikan HM J Tarbiyah STAIN Salatiga

Peserta 20 Juni 2011 6

23 Life Skill Pondok Pesantren Edi M ancoro

Peserta 8 M aret 2009 2

24 Seminar Nasional HM J Syariah STAIN Salatiga

Peserta 22 Juni 2011 6

25 Pelatihan M iccrosoft Excel Ponpes Edi M ancoro

26 Pelatihan Asat id UPT TBB Ponpes

28 Asramanisasi Ramadhan 1430 H, Ponpes Edi M ancoro

panitia 21 agustus – 13 sept ember 2009

2

29 M usyawaroh Santri, Ponpes Edi M ancoro

panitia 23-25 Oktober 2009 2

30 Pelatihan Administ rasi, Ponpes Edi M ancoro

Panitia 20 Desember 2009 2

Riwayat Hidup

Nama : Syamsul Ma’arif

TTL : Demak, 02 Agustus 1988

Alamat : Dukuh Bandung Lor RT 02 Rw 03, Kunir, Dempet, Demek