i

ANALISIS KONTRIBUSI, EFISIENSI DAN

EFEKTIVITAS PENDAPATAN ASLI DAERAH

TERHADAP PENERIMAAN DAERAH

Studi KasusPada Pemerintah Kabupaten Karanganyar)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Andhika Istiyantana

NIM : 042114133

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul “Analisis Kontribusi, Efisiensi Dan Efektivitas Pendapatan Asli Daerah Terhadap Penerimaan Daerah” dan dimajukan untuk diuji pada tanggal 22 Agustus 2011 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian saya terbukti melakukan tindak penyalinan atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 26 Agustus 2011

Yang membuat pernyataan,

v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

Yang bertandatangan di bawah ini, saya Universitas Sanata Dharma: Nama : Andhika Istiyantana

NIM : 042114133

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS KONTRIBUSI, EFISIEENSI DAN EFEKTIVITAS PENDAPATAN ASLI

DAERAH TERHADAP PENERIMAAN DAERAH (Studi Kasus Pada

Pemerintah Kabupaten Karanganyar ) beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hal untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 26 Agustus 2011

Yang membuat pernyataan,

vii

ABSTRAK

ANALISIS KONTRIBUSI, EFISIEENSI DAN EFEKTIVITAS PENDAPATAN ASLI DAERAH TERHADAP PENERIMAAN DAERAH

(Studi Kasus Pada Pemerintah Kabupaten Karanganyar )

Andhika Istiyantana 042114133

Universitas Sanata Dharma Yogyakarta

2011

Tujuan penelitian ini adalah untuk mengetahui dan menilai kontribusi Pendapatan Asli Daerah serta mengetahui efisiensi dan efektivitas Pendapatan Asli Daerah terhadap penerimaan daerah selama tahun anggaran 2005 sampai dengan tahun anggaran 2007 di Kabupaten Karanganyar.

Jenis penelitian ini adalah penelitian studi kasus. Data diperoleh dengan melakukan dokumentasi. Penelitian ini dengan menggunakan pendekatan kuantitatif. Teknik analisa data yang digunakan adalah analisis rasio untuk menganalisa tingkat efektivitas dan potensi keuangan daerah.

viii

ABSTRACT

AN ANALYSIS OF CONTRIBUTION, EFFECIENCY AND EFFECTIVENES OF REGIONAL ORIGINAL REVENUE TOWARD

REGIONAL INCOME

( A case study at Karanganyar regency government )

Andhika Istiyantana 042114133

Sanata Dharma University Yogyakarta

2011

The aim if this research was to know and assess the contribution of regional original revenue and also to know the efficiency and effectiveness of regional origional revenue toward regional income during the fiscal year of 2005 to the fiscal year of 2007 in Karanganyar regency.

The type of this research was case study research. The data were obtained by doing documentation. This research used quantitative approach. The technique of data analysis used was ratio analysis to analyze the effectiveness and potential regional of finances.

ix

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus Kristus atas, rahmat dan bimbingan-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam penulisan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk belajar dan mengembangkan kepribadian.

2. Drs. YP. Supardiyono, M.Si.,Akt.,QIA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. Yusef Widyakarsana, M.Si.,Akt.,QIA selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

4. Firma Sulistiyowati, S.E., M.Si.,QIA selaku Dosen Pembimbing yang telah meluangkan waktu untuk membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah banyak membantu penulis selama menyelesaikan kuliah.

x

7. Mba Iis ,Dek Arum, Dek Galang dan Dek Joshane atas doa dan dukungannya serta Mas Betha.yang telah meminjamkan laptopnya

8. Semua temen-temenku Angga dan yang tidak bisa aku sebutkan satu persatu terimakasih atas kebersamaan selama di Jogja.

9. Serta buat motorku yang telah mengantarkanku kemana pun dan menjadi saksi dalam suka maupun duka selama di Jogja.

10. Teman-teman angkatan 2004 khususnya kelas C, terima kasih atas bantuan dan persahabatannya.

11. Teman-teman kelas MPT Danang, Rea, Puput, Afan, Ratih, Lorita, Asti, Rina, Lina, mas Didit, Lius terima kasih atas bantuan dan masukannya sehingga skripsi ini dapat terselesaikan.

12. Teman-temanku Vera, Fais, Buli, Hendi, Ari dan Cristian terima kasih atas persahabatan, kebersamaan dan petualangannya selama di Jogja.

13. Teman-teman kosku, terima kasih atas persahabatan dan pelajaran hidup yang telah kalian ajarkan selama kuliah di Jogja.

14. Semua pihak yang telah membantu penulis dalam menyelesaiakan skripsi ini. Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini, oleh karena itu penulis mengharapkan saran dan kritik. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca.

Penulis

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... iii

PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Pengertian Kontribusi, Efisiensi dan Efektivitas ... 7

xii

2. Pengertian Efisiensi ... 8

3. Pengertian Efektivitas ... 9

B. Pengertian Pendapatan Asli Daerah ... 12

C. Pendapatan Asli Daerah ... 17

D. Retribusi Parkir ... 20

BAB III METODE PENELITIAN ... 27

A. Obyek dan Subyek Penelitian ... 27

B. Tempat dan waktu Penelitian ... 27

C. Jenis dan Sumber Data ... 27

D. Teknik Pengumpulan Data ... 27

E. Teknik Analisis Data ... 28

BAB IV GAMBARAN UMUM PEMERINTAH DAERAH KABUPATEN KARANGANYAR ... 31

A. Sejarah Pemerintah Kabupaten Karanganyar... 31

B. Keadaan Geografis ... 33

C. Topografi dan Tata Guna Tanah ... 34

D. Administrasi Pemerintah Kabupaten Karanganya ... 37

E. Kedudukan, Tugas dan Fungsi Perangkat Daerah ... 42

F. Elemen-elemen Penerimaan Daerah ... 46

BAB V ANALISIS DATA DAN PEMBAHASAN ... 51

A. Kontribusi Pendapatan Asli Daerah ... 51

B. Analisis Analisis Efektivitas dan Efisiensi PAD di Kabupaten Karanganyar ... 54

xiii

2. Efisiensi Biaya Pemungutan PAD di Kabupaten

Karanganyar ... 57

BAB VI: PENUTUP ... 60

A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR PUSTAKA ... 63

xiv

DAFTAR TABEL

Halaman Tabel 4.1 Tata Guna Tanah di Kabupaten Karanganyar ... 36 Tabel 4.2 Luas Wilayah Administrasi Kabupaten Karanganyar ... 38 Tabel 5.1 Kontribusi PAD terhadap Total Pendapatan Daerah Kabupaten

Karangannyar ... 52 Tabel 5.2 Total Penerimaan Pos-Pos Pendapatan Asli Daerah Tahun

Anggaran 2005 - 2007 ... 53 Tabel 5.3 Efektivitas Pendapatan Asli Daerah Tahun Anggaran

xv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas. Kedua aspek tersebut menjadi hal penting dalam pengelolaan pemerintah termasuk di bidang pengelolaan keuangan negara maupun daerah. Akuntabilitas publik adalah pemberian informasi dan pengungkapan seluruh aktivitas dan kerja finansial Pemerintah Daerah kepada pihak-pihak yang berkepentingan (Mardiasmo, 2002: 45). Pengamat ekonomi, pengamat politik, investor, hingga rakyat mulai memperhatikan setiap kebijakan dalam pengelolaan keuangan.

Penyelenggaraan pemerintahan daerah dari sentralisasi menjadi desentralisasi dan terpusatnya kekuasaan pada pemerintah daerah (eksekutif)

ke power sharing, antara eksekutif dan legislatif daerah, harus disikapi dengan

mengubah manajemen pemerintahan daerah. Perubahan nilai yang semula menganut proses manajemen yang berorientasi kepada kepentingan internal organisasi pemerintahan ke kepentingan eksternal disertai dengan peningkatan pelayanan dan pendelegasian sebagian tugas pelayanan publik dari pemerintah ke masyarakat atau pasar. Dalam rangka membangun pemerintahan yang baik di daerah, paling tidak ada beberapa prinsip dasar yang harus diterapkan dalam penyelenggaraan pemerintahan, yaitu prinsip kepastian hukum, transparansi, profesionalitas, akuntabilitas dan partisipasi (Yuwono, 2001: 74). Ketentuan Umum Undang Undang Nomor 32 Tahun 2004 yang dimaksud dengan Otonomi Daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai peraturan perundang-undangan. Dalam konteks otonomi daerah dapat menyusun berbagai peraturan daerah sesuai kewenangannya termasuk keuangan daerah.

Pelaksanaan otonomi daerah di Indonesia dapat dipandang sebagai suatu strategi yang memiliki tujuan ganda. Pertama, pemberian otonomi daerah merupakan strategi untuk merespons tuntutan masyarakat daerah terhadap tiga permasalahan utama, yaitu sharing of power, distribution of

income dan kemandirian sistem manajemen di daerah. Kedua, otonomi daerah

3

rangka memperkokoh perekonomian nasional untuk menghadapi era per-dagangan bebas.

Pemberian otonomi daerah tidak berarti permasalahan bangsa akan selesai dengan sendirinya. Otonomi daerah tersebut harus diikuti dengan serangkaian reformasi di sektor publik. Dimensi reformasi sektor publik tersebut tidak saja sekedar perubahan format lembaga, akan tetapi mencakup pembaharuan alat-alat yang digunakan untuk mendukung berjalannya lembaga-lembaga publik tersebut secara ekonomis, efisien, efektif, transparan dan akuntabel sehingga cita-cita reformasi yaitu menciptakan pemerintahan daerah yang baikbenar-benar tercapai.

Pemerintahan yang lebih dekat dengan rakyat berarti desentralisasi dan otonomi daerah, karena mampu mengenali apa yang menjadi kebutuhan, permasalahan, keinginan dan kepentingan serta aspirasi masyarakatnya secara baik dan benar. Oleh karena itu kebijakan yang dibuat akan mencerminkan kepentingan dan aspirasi rakyat yang dilayaninya (Widodo, 2001: 1).

Dalam rangka pelaksanaan otonomi daerah dan desentralisasi fiskal, pemerintah daerah diberi keleluasaan (diskresi) untuk mengelola dan meman-faatkan sumber penerimaan daerah yang dimilikinya sesuai dengan aspirasi masyarakat daerah. Pemerintah daerah harus mengoptimalkan sumber-sumber penerimaan daerah tersebut agar tidak mengalami defisit fiskal.

melakukan penelitian tentang Analisis Kontribusi, Efisiensi, dan Efektivitas Pendapatan Asli Daerah terhadap Penerimaan Daerah.

B. Perumusan Masalah

Bertitik tolak pada latar belakang masalah tersebut di muka, maka dapat diambil rumusan masalah sebagai berikut :

1. Seberapa besar kontribusi pajak terhadap total penerimaan daerah pada tahun 2005-2007 Kabupaten Karanganyar ?

2. Bagaimana efisiensi dan efektivitas pendapatan asli daerah terhadap total penerimaan daerah selama tahun anggaran 2005 sampai dengan tahun anggaran 2007 di Kabupaten Karanganyar ?

C. Tujuan Penelitian

Penelitian ini akan dilakukan dengan tujuan:

1. Mengetahui kontribusi pajak terhadap total penerimaan daerah selama tahun anggaran 2005 sampai dengan tahun anggaran 2007 di Kabupaten Karanganyar.

5

D. Manfaat Penelitian

Dengan penelitian ini diharapkan dapat bermanfaat :

1. Hasil penelitian ini diharapkan dapat memberikan masukan bagi pemerintah daerah di dalam menentukan kebijaksanaan yang akan dilaksanakan untuk pemungutan dan pengalokasian pendapatan asli daerah dengan tepat.

2. Sebagai bahan referensi data tambahan dan perbandingan bagi peneliti dan bagi siapa saja yang berminat melaksanakan penelitian dalam masalah yang sama.

F. Sistematika Penulisan

Adapun sistematika Skripsi ini disusun sebagai berikut : BAB I Pendahuluan

Bab pendahuluan menguraikan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

.BAB III Metode Penelitian

Dalam bab ini meliputi obyek penelitian, jenis dan sumber data, metode pengumpulan data dan metode analisis data. BAB IV Gambaran Umum Pemerintah Daerah Karanganyar

Dalam bab ini disajikan gambaran umum obyek penelitian, yakni Pemerintrah Kabupaten Karanganyar.

BAB V Analisis Data dan Pembahasan

Bab pelaksanaan dan hasil penelitian berisi (1) gambaran umum dari subjek dan objek penelitian, diskripsi data, (2) analisis data, (3) hasil analisis dan pembahasannya.

BAB VI Penutup

7

BAB II

LANDASAN TEORI

A. Pengertian Kontribusi, Efisiensi dan Efektivitas

1. Pengertian Kontribusi

Menurut Kamus Besar Bahasa Indonesia, pengertian kontribusi adalah sumbangan, sedangkan menurut Kamus Ekonomi (T Guritno, 1992:76) kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan biaya, atau kerugian tertentu atau bersama. Sehingga kontribusi disini dapat diartikan sebagai sumbangan yang diberikan oleh Pendapatan Asli Daerah terhadap total Penerimaan Daerah.

Pemerintah Daerah diharapkan dapat meningkatkan Pendapatan Asli Daerah (PAD) untuk mengurangi ketergantungan terhadap pembiayaan dari pusat, sehingga meningkatkan otonomi dan keleluasaan daerah (local discretion). Langkah penting yang harus dilakukan pemerintah daerah sebagai upaya untuk meningkatkan penerimaan daerah adalah menghitung potensi PAD yang riil dimiliki daerah. Untuk itu diperlakukan metode penghitungan potensi PAD yang sistematis dan rasional.

juga perlu dipahami bahwa peningkatan kapasitas fiskal bukan berarti anggaran yang besar jumlahnya. Anggaran yang dibuat besar jumlah-nya namun tidak dikelola dengan baik (tidak memenuhi prinsip value

for money) justru akan menimbulkan masalah, misalnya kebocoran

anggaran. Optimalisasi anggaran merupakan tujuan yang penting ditetapkan, karena peran pemerintah daerah dalam pembangunan di daerah. Masyarakat daerah sendiri (termasuk swasta, LSM, Perguruan Tinggi dan sebagainya) yang akan banyak berperan membangun daerahnya sesuai dengan kepentingan dan prioritas mereka.

Pemerintah daerah sering kali dihadapkan dengan masalah tingginya kebutuhan fiskal daerah sementara kapasitas fiskal daerah tidak mencukupi. Hal tersebut menyebabkan terjadinya kesenjangan fiskal. Manajemen PAD terkait dengan upaya peningkatan kapasitas fiskal daerah, sedangkan terhadap kebutuhan fiskal daerah perlu dilakukan manajemen pengeluaran daerah secara komprehensif, salah satu caranya adalah dengan membuat standar biaya (misalnya standar analisa belanja). Beberapa strategi yang dapat dilakukan pemerintah daerah untuk menutup kesenjangan fiscal.

2. Pengertian Efisiensi

9

tenaga yang digunakan dan menghasilkan prestasi yang setinggi-tingginya .

Efisiensi adalah perbandingan antara keluaran dengan masukan, suatu jumlah keluaran yang dihasilkan dari statu unit input yang di-gunakan (Anthony-Dearden-Bedford, 1993: 202). Suatu pusat per-tanggungjawaban dikatakan efisien jika pusat perper-tanggungjawaban tersebut :

a. Menggunakan sumber atau biaya atau masukan lebih kecil untuk Menghasilkan keluaran yang sama.

b. Menggunakan sumber atau biaya yang atau masukan sama untuk menghasilkan keluaran yang lebih besar.

Pada kebanyakan pusat pertanggungjawaban, pengukuran efisiensi dapat dikembangkan dengan cara membandingkan antara kenyataan biaya yang digunakan dengan standar pembiayaan yang telah ditetapkan. Pembiayaan yaitu gambaran tingkat biaya tertentu yang dapat menggambarkan berupa biaya yang diperlukan untuk menghasilkan sejumlah keluaran tertentu.

Bekerja secara efisien dapat dilakukan oleh setiap pegawai, asal ada semangat, arahan dan koordinasi dari pimpinan. Efisiensi merupakan pengertian umum, dimana pegawai itu dapat meraih hasil maksimal dengan menghemat tenaga, waktu dan biaya.

3. Pengertian Efektivitas

terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan semakin efektif pula unit tersebut.

Untuk mengetahui secara tepat definisi efektivitas kerja sangatlah sulit, hal ini disebabkan karena setiap ahli mempunyai definisi dan pendekatan yang berbeda dalam memberikan pengertian apa yang disebut efektivitas kerja. Menurut Tony Jackson dan Shaun Tyson (2000:230) pengertian efektivitas kerja adalah suatu keadaan yang mengandung pengertian yang mengenai terjadinya suatu efek yang dikehendaki.

Sedangkan definisi kerja adalah sebagai berikut, yaitu keseluruhan pelaksanaan aktivitas jasmaniah dan rohaniah yang dilakukan oleh manusia untuk mencapai tujuan tertentu yang terutama berhubungan dengan kelangsungan hidupnya (Tony Jackson dan Shaun Tyson, 2000:234).

Dengan demikian efektivitas kerja berdasarkan pengertian di atas adalah terjadinya suatu keadaan yang menunjukkan bahwa keseluruhan aktivitas-aktivitas pekerjaan pegawai terjadi seperti apa yang diinginkan sebelumnya.

“Efektivitas kerja adalah penyelesaian pekerjaan tepat pada waktunya yang telah ditetapkan, artinya apakah pelaksanaan suatu tugas dinilai baik atau tidak tergantung bilamana tugas diselesaikan dan tidak menjawab bagaimana cara melaksana-kannya dan berapa biaya yang dikeluarkan untuk itu” (Tony Jackson dan Shaun Tyson, 2000: 236).

11

diinginkan terlepas dari cara pelaksanaannya maupun biaya yang dikeluarkan.

Unit-unit kerja dalam suatu organisasi selain efisien juga harus efektif karena keduanya merupakan hal yang harus dipenuhi dan tidak dapat dipilih-pilih. Pusat pertanggungjawaban yang efektif adalah unit kerja yang mampu menggunakan sedikit mungkin bahan masukan atau sumber daya untuk mencapai suatu tingkat keluaran atau hasil tertentu. Akan tetapi, seandainya tingkat keluaran dari unit kerja tidak mencukupi untuk mencapai sasaran yang telah ditetapkan sebagai kontribusi dari unit kerjanya maka dikatakan bahwa unit kerja tersebut tidak atau kurang efektif.

Pengaruh manusia sebagai pelaksanaan kerja intern atas efektivitas kerja meliputi unsur-unsur sebagai berikut :

a. Keinginan bekerja yaitu keinginan seseorang untuk bekerja dengan sebaik-baiknya tergantung pada perangsang intern dan ekstern. Perangsang intern dan ekstern meliputi penghargaan yang nyata atas prestasinya bekerja, kepastian jenjang jabatan, penerimaan oleh kelompok pekerjaan yang menarik dan sebagainya. Perangsang intern meliputi dorongan-dorongan dan keinginan-keinginan untuk berprestasi, keinginan-keinginan untuk mengabdi pada masyarakat.

c. Kemahiran bekerja, hal tersebut pada tingkat pendidikan dan pengalaman seseorang.

Selain faktor manusia faktor lingkungan atau faktor ekstern juga mempengaruhi hasil kerja.

B. Pengertian Pendapatan Asli Daerah

Pendapatan asli daerah adalah salah satu dari sumber pendapatan daerah. Yang dimaksud Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sumber-sumber pendapatan di dalam wilayahnya sendiri. Pendapatan Asli Daerah tersebut dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia.

Menurut Halim (2004:67) Pendapatan Asli Daerah (PAD) adalah "semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah". Menurut Kadjatmiko (2002: 77), Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan perundang-undangan yang berlaku.

Menurut Halim dan Nasir (2006:44) Pendapatan Asli Daerah adalah "pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan".

13

Pendapatan Asli Daerah adalah meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal (Elita dalam Pratiwi, 2007).

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah menggali dari Pendapatan Asli Daerah (Pratiwi, 2007).

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Adapun kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu (Halim, 2002):

1. Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak. a. Pajak Provinsi. Pajak ini terdiri atas: (i) Pajak kendaraan bermotor

dan kendaraan di atas air, (ii) Bea balik nama kendaraan bermotor (BBNKB) dan kendaraan di atas air, (iii) Pajak bahan bakar kendaran bermotor, dan (iv) Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

b. Jenis pajak Kabupaten/kota. Pajak ini terdiri atas: (i) Pajak Hotel, (ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v) Pajak penerangan Jalan, (vi) Pajak pegambilan Bahan Galian Golongan C, (vii) Pajak Parkir.

2. Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi daerah. Dalam struktur APBD baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari pajak daerah dan restribusi daerah berdasarkan UU No.34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang

Retribusi. Retribusi ini dirinci menjadi: (i) Retribusi Jasa Umum, (ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan.

15

b. Bagian laba lembaga keuangan bank. c. Bagian laba lembaga keuangan non bank. d. Bagian laba atas pernyataan modal/investasi. 4. Lain-lain PAD yang sah.

5. Dana perimbangan

Dana perimbangan terdiri atas:

a. Bagian daerah dari penerimaan Pajak Penghasilan Perseorangan, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan dan Penerimaan dari sumber daya alam;

b. Dana Alokasi Umum(DAU); c. Dana Alokasi Khusus (DAK).

Dalam rangka pelaksanaan desentraliasasi fiskal, pemerintah daerah mendapatkan bagian Pajak Penghasilan Perseorangan sebesar 20 % dan 80 % untuk pemerintah pusat. Penerimaan negara dari pajak Bumi dan Bangunan (PBB) dengan imbangan 10 % untuk pemerintah pusat dan 90 % untuk pemerintah daerah. Penerimaan negara dari Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) akan dibagi dengan imbangan 20 % untuk pemerintah pusat dan 80 % untuk daerah. Penerimaan pemerintah pusat dari bagi hasil PBB dan BPHTB tersebut akan dibagikan kepada seluruh kabupaten dan kota.

Bagian daerah yang diterima pemerintah daerah yang berasal dari sumber daya sektor kehutanan, sektor pertambangan umum, dan sektor perikanan dibagi dengan imbangan 20 % untuk pemerintah pusat dan 80 % untuk daerah. Rincian bagian daerah yang berasal dari sumber daya amal ditetapkan sebagai berikut:

b. Sektor pertambangan, penerimaan iuran tetap sebesar 80 % dibagi propinsi sebesar 16 % dan kabupaten/kota sebesar 64 %.

c. Sektor perikanan, pungutan dari sektor perikanan dibagikan secara merata kepada seluruh kabupaten dan kota. Bagian pendapatan pemerintah pusat untuk pertambangan minyak bumi adalah 85 %, sedangkan bagian daerah 15 %.

d. Sektor pertambangan minyak dan gas alam, bagian pendapatan pemerintah pusat untuk pertambangan gas alam sebesar 70 %, untuk pemerintah daerah sebesar 30 % yang dibagi propinsi 6 %, kabupaten/kota penghasilan 12 % dan kabupaten/kota lain 12 %. Dana alokasi umum yang diberikan kepada daerah ditetapkan sekurang-kurangnya 25 % dari penerimaan dalam negeri yang ditetapkan dalam APBN. DAU untuk daerah propinsi dan kabupaten/kota ditetapkan masing-masing sebesar 10 % dan 90 %. Dana ini dimaksudkan untuk menjaga pemerataan dan perimbangan keuangan antar daerah. Pembagian DAU dilakukan dengan memperhatikan:

1) Potensi daerah (PAD, PBB, BPHTB dan bagian daerah dari penerimaan sumber daya alam);

2) Kebutuhan pembiayaan untuk mendukung penyelenggaraan pemerintahan di daerah;

3) Tersedianya dana APBN.

17

didampingi dengan dana pendamping yang bersumber dari penerimaan umum APBD.

C. Pendapatan Asli Daerah

Pendapatan asli daerah adalah salah satu sumber yang harus diusahakan oleh daerah untuk membiayai kegiatan-kegiatan yang ada di daerah, maka Pemerintah Daerah harus menggali sumber-sumber yang diberikan kepadanya. Dengan hak, wewenang, dan kewajiban yang dimiliki daerah ini, semua prakarsa sepenuhnya diserahkan kepada daerah baik yang menyangkut penentuan kebijaksanaan, pelaksanaan, maupun yang menyangkut segi-segi pembiayaannya.

Menurut Bintoro Tjokroamidjojo, dalam rangka menyeleng-garakan urusan-urusannya, Pemerintah Daerah dapat berfungsi dengan baik jika mempunyai sumber-sumber keuangan yang diperoleh melalui:

1. Perimbangan pembagian sumber-sumber keuangan yang diterima oleh suatu daerah tertentu. Pembagian keuangan antara Pemerintah Pusat dan Daerah atau masing-masing daerah berbeda-beda dilihat dari segi potensinya dan segi usaha pengembangan daerah.

2. Sumber lain adalah subsidi, bantuan langsung dari Pemerintah Pusat kepada Pemerintah Daerah Subsidi atas bantuan ini dapat dibagi dua yaitu yang bisa digunakan oleh daerah sesuai dengan kepentingan daerah atau yang sudah "earmarked" yaitu yang sudah ditentukan penggunaannya.

Pemerintah Daerah. Hal ini penting supaya dengan demikian terdapat inisiatif dan pertanggungjawaban dari daerah-daerah itu sendiri.

4. Pemerintah Daerah dapat mengadakan kegiatan yang menghasilkan pendapatan antara lain dengan mendirikan perusahaan daerah.

5. Kemungkinan Pemerintah Daerah untuk mengajukan dana kredit yang ringan (Mardiasmo, 2002: 52).

Masalah keuangan daerah ini diatur lebih lanjut dalam pasal 157 Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, dimana sumber pendapatan daerah adalah :

1. Pendapatan Asli Daerah, terdiri atas: hasil pajak daerah; hasil pajak retribusi daerah; hasil pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain Pendapatan Asli Daerah yang sah.

2. Dana Perimbangan, terdiri atas: dana bagi hasil ; bagian daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas Tanah dan Bangunan dan penerimaan dari sumber daya alam; dana alokasi umum; dana alokasi khusus.

3. Lain-lain Pendapatan Daerah yang sah.

19

Pemerintah Kabupaten dan Pemerintah Kota untuk memungutnya sebagai Pendapatan Asli Daerah.

Seperti dikemukakan di atas bahwa pada saat ini Pemerintah Daerah dalam menjalankan urusan-urusan pemerintahannya masih sangat mengharapkan subsidi dari pemerintah pusat sebagai sumber utama pendapatan daerahnya. Adapun pendapatan daerah itu digunakan untuk menyelenggarakan tugas pemerintahan yaitu memberikan pelayanan kepada masyarakat serta melaksanakan pembangunan yang ada di daerahnya. Untuk dapat mengurus rumah tangga daerahnya dengan sebaik-baiknya maka untuk suatu masa tertentu, daerah harus mempunyai rencana yang teratur dan tersusun dalam suatu anggaran keuangan, di mana harus ada keseimbangan antara pendapatan dan belanja. Dalam Anggaran Pendapatan dan Belanja Daerah, ada dua macam pengeluaran pemerintah : (1) Pengeluaran rutin, yaitu pengeluaran yang ditujukan untuk membiayai kegiatan sehari-hari pemerintah, dan (2) Pengeluaran Pembangunan, yaitu pengeluaran pemerintah yang bersifat investasi, dan ditujukan untuk melayani tugas-tugas pemerintahan sebagai salah satu faktor pembangunan nasional (Mardiasmo, 2001: 52).

1. Pajak Daerah

pajak daerah. Kewenangan hukum ini merupakan kewenangan yang sangat penting, tidak saja karena pajak merupakan salah satu sumber keuangan daerah, akan tetapi juga karena pemerintah daerah mengadakan pajak daerah sama saja dengan memberi beban kepada penduduk atau masyarakatnya. Pelaksanaan kewenangan pemungutan pajak dan pajak daerah tersebut adalah sejak dikeluarkannya Undang-Undang Nomor 11 Tahun 1957 tentang Undang-Undang-Undang-Undang Pajak Daerah dan Undang-Undang Nomor 12 Tahun 1957 tentang Undang-Undang Pajak Daerah.

Pasal 2 ayat (2) Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dirumuskan bahwa jenis pajak Kabupaten dan Kota terdiri dari :

a. Pajak Hotel; b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C; g. Pajak Parkir.

Jenis pajak Propinsi yang menjadi kewenangan daerah propinsi, menurut pasal 2 Undang-Undang Nomor 34 Tahun 2000, adalah : a. Pajak kendaraan bermotor dan kendaraan di atas air

21

c. Pajak bahan bakar kendaraan bermotor

d. Pajak pengambilan air bawah tanah dan air permukaan

Pengertian Pajak Daerah dalam Undang-undang Nomor 34 Tahun 2000 Tentang Perubahan Undang-undang Nomor 18 Tahun 1997 Tentang Pajak Daerah Pasal 1 angka 6 bahwa :

Pajak daerah yang selanjutnya disebut pajak adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Sesuai Pasal 2 ayat (4) dengan Peraturan Daerah dapat ditetapkan jenis pajak Kabupaten/Kota selain yang ditetapkan dalam Pasal 2 ayat (2) yang memenuhi kriteria sebagai berikut:

a. bersifat pajak dan bukan retribusi

b. objek pajak terletak atau terdapat di wilayah daerah Kabupaten/Kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah Daerah Kabupaten/Kota yang bersangkutan.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum.

d. Objek pajak bukan merupakan objek pajak Propinsi dan/atau objek pajak Pusat.

e. Potensinya memadai

f. Tidak memberikan dampak ekonomi yang negatif

2. Retribusi Daerah

Sumber pendapatan daerah yang penting lainnya adalah retribusi daerah. Pengertian retribusi secara umum adalah pembayaran-pembayaran kepada negara yang dilakukan oleh mereka yang menggunakan jasa-jasa negara. Atau merupakan, “ Iuran kepada pemerintah yang dapat dipaksakan dan jasa ekonomis karena siapa saja yang tidak merasakan jasa balik dari pemerintah, dia tidak dikenakan iuran” (S. Munawir, 1993: 4).

Masalah pembiayaan yang dikenakan untuk retribusi, menurut Prakosa (Prakosa, 2003 : 79) :

Prinsip dasar pengenaan retribusi didasarkan pada total cost dari pelayanan yang disediakan. Akan tetapi tigkat perbedaan pembiayaan itu retribusi melibatkan beberapa komponen seperti kebersihan, layanan kebersihan, keamanan dan sarana prasarana umum seperti pasar, terminal dan parkir.

Dari pendapat di atas terlihat ciri-ciri mendasar dari retribusi adalah :

a. Retribusi dipungut oleh negara;

b. Dalam pemungutan terdapat paksaan secara ekonomis; c. Adanya kontra prestasi yang secara langsung dapat ditunjuk; d. Retribusi dikenakan pada setiap orang/badan yang menggunakan

atau mengenyam jasa-jasa yang disiapkan negara.

23

atau milik daerah untuk kepentingan umum, atau karena jasa yang diberikan oleh daerah baik langsung maupun tidak langsung.

Dalam Pasal 37 Undang-undang No. 32 Tahun 2000 ditegaskan bahwa retribusi daerah adalah pungutan pendapatan oleh pemerintah sebagai pengganti (kerugian) diensten yang diberikan oleh daerah kepada siapa saja yang membutuhkan diensten itu.

Untuk menetapkan kebijaksanaan umum tentang prinsip dan sasaran dalam penetapan tarif retribusi, maka retribusi dibagi menjadi tiga golongan yaitu retribusi jawa umum, retribusi jasa usaha dan retribusi perizinan tertentu, ketiganya ditetapkan dengan peraturan pemerintah. Besarnya retribusi yang dibayar oleh orang pribadi atau badan yang menggunakan jasa yang bersangkutan dihitung dari pertama kali antara tingkat penggunaan jasa dan tarif retribusi. Tingkat penggunaan jasa dinyatakan sebagai kuantitas penggunaan jasa sebagai dasar alokasi beban biaya yang dipikul daerah untuk penyelenggaraan jasa yang bersangkutan, sedangkan tarif retrebusi adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi yang terutang. Tarif dapat ditentukan seragam atau dapat diadakan pembedaan tentang golongan tarif sesuai dengan prinsip dan sasaran tarif tertentu.

3. Kewenangan Pemerintah Daerah Dalam Pengelolaan Keuangan

Daerah

daya yang dimiliki oleh masing-masing daerah. Dalam hal penggalian dana atau keuangan daerah tersebut maka Pemerintah Daerah mempunyai kewenangan untuk mengadakan Pajak Daerah dan Retribusi Daerah. Kewenangan ini adalah merupakan kewenangan yang sangat penting, tidak saja karena pajak merupakan salah satu sumber keuangan Daerah, akan tetapi juga karena Pemerintah Daerah mengadakan Pajak Daerah sama saja dengan memberi beban kepada penduduk atau masyarakatnya.

Undang-Undang Nomor 34 Tahun 2000 yang menyatakan: "Dalam Undang-Undang ditetapkan peraturan Umum tentang pajak daerah dan retribusi daerah". Lapangan pajak daerah menjadi kewenangan daerah menurut Undang-Undang 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah adalah :

a. Lapangan Pajak Daerah Propinsi untuk seluruh lapangan pajak dikurangi lapangan pajak yang telah digunakan oleh negara atau disediakan oleh negara.

b. Lapangan Pajak Daerah Kabupaten/Kota untuk seluruh lapangan pajak dikurangi lapangan pajak:

1) yang telah digunakan atau disediakan oleh untuk negara;

2) yang telah digunakan atau disediakan untuk Daerah Propinsi (Soetjipto, 1999: 89).

25

menjadi dasar bagi retribusi adalah kontra prestasi masing-masing pemerintah daerah kepada pembayar retribusi.

Guna mendukung penyelenggaraan otonomi daerah diperlukan kewenangan yang luas, nyata dan bertanggungjawab di daerah secara proporsional yang diwujudkan dengan pengaturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan, serta suatu perimbangan keuangan pemerintah pusat dan daerah.

Sumber pembiayaan pemerintah daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi dan tugas pembantuan terdiri dari pendapatan asli daerah, dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah. Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang digali dari wilayah daerah yang berangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Dana perimbangan merupakan sumber pembiayaan yang berasal dari bagian daerah dari sumber pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan dan penerimaan dari sumber daya alam serta dana alokasi umum dan dana alokasi khusus. Dana perimbangan tersebut tidak dapat dipisahkan satu sama lain, mengingat tujuan masing-masing jenis sumber daya tersebut saling mengisi dan melengkapi.

a. Undang-Undang Dasar Tahun 1945; Pasal 1 ayat (1), Pasal 5 ayat (1), Pasal 18, Pasal 20 ayat (1), Pasal 23 ayat (4) dan pasal 33. b. Ketetapan Majelis Permusyawaratan Rakyat Nomor

XV/MPR/1998 tentang penyelenggaraan otonomi daerah, pengaturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan daerah dalam kerangka Negara Kesatuan Republik Indonesia.

c. Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah.

d. Undang-undang Nomor 35 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

e. Peraturan pemerintah Nomor 18 Tahun 2005 tentang Kewenangan daerah.

Dalam upaya pengembangan investasi daerah sebagai salah satu kebijaksanaan dalam menjalankan pemerintahan, pemerintah daerah harus mempunyai kelengkapan kewenangan daerah otonom seperti yang termaksud dalam Undang-Undang Nomor 32 Tahun 2004.

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan berupa studi kasus, yaitu penelitian mengenai objek tertentu yang hasilnya merupakan gambaran yang lengkap dan pengumpulan datanya berdasarkan objek penelitian, sehingga hasil penelitian hanya berlaku bagi objek yang diteliti dan kesimpulannya tidak dapat digeneralisasikan.

B. Tempat dan Waktu Penelitian

Penelitian ini mengambil lokasi di Pemerintah Kabupaten Karanganyar. Pengambilan tempat penelitian ini karena pada lembaga ini terdapat data lengkap yang penulis butuhkan. Waktu penelitian dilakukan pada bulan Juli 2010 sampai Agustus 2010.

C. Subyek dan Obyek Penelitian

Penelitian ini mengambil subyek penelitian ini adalah Dinas pendapatan Kabupaten Karanganyar. Adapun obyek penelitian Pendapatan Asli Daerah Kabupaten Karanganyar tahun 2005 – 2007 dan Total Penerimaan Daerah Kabupaten Karanganyar tahun 2005 – 2007.

D. Sumber Data

Realisasi Penerimaan Daerah, Biaya Pemungutan PAD Kabupaten Karanganyar, dari tahun 2005 sampai dengan tahun 2007.

E. Teknik Pengumpulan Data

1. Pencatatan adalah teknik pengumpulan data dengan menggunakan pencatatan data dari segala sumber yang kaiatannya dengan penelitian, teknik ini digunakan untuk mengumpulkan data sekunder.

2. Dokumentasi adalah teknik pengumpulan data dengan menggunakan arsip-arsip, dokumen-dokumen.

F. Teknik Analisis Data

Analisis data yang digunakan dalam menganalisis kontribusi dan efektivitas pajak dan retribusi daerah adalah sebagai berikut:

1. Analisis Kontribusi

Yaitu suatu analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak dan retribusi daerah terhadap Pendapatan Asli Daerah Kabupaten Karanganyar, maka dibandingkan antara realisasi penerimaan pajak, retribusi daerah dan terhadap PAD. Rumus yang digunakan untuk menghitung kontribusi adalah sebagai berikut:

Keterangan :

29

Total Penerimaan Daerah = Total penerimaan Pendapatan Asli Daerah (Rupiah)

Realisasi PAD = Jumlah penerimaan pajak dan retribusi daerah (Rupiah)

Dengan analisis ini kita akan mendapatkan seberapa besar kontribusi pajak, retribusi daerah, dan pendapatan asli daerah lainnya terhadap Total Penerimaan Daerah Kabupaten Karanganyar.

Dengan membandingkan hasil analisis tersebut dari tahun ke tahun selama 3 tahun, kita akan mendapatkan hasil analisis yang berfluktuasi dari kontribusi tersebut dan akan diketahui kontribusi yang terbesar dan yang terkecil dari tahun ke tahun. Sehingga dapat diketahui seberapa besar peran pajak dan retribusi daerah dalam menyumbang terhadap Pendapatan Asli Daerah Kabupaten Karanganyar.

2. Analisis Efektivitas dan Efisiensi

Yaitu merupakan hubungan antara realisasi penerimaan pajak dan retribusi daerah terhadap target penerimaan pajak dan retribusi daerah yang memungkinkan apakah besarnya pajak dan retribusi daerah sesuai dengan target yang ada.

Apabila hasil perhitungan efektivitas pajak dan retribusi daerah menghasilkan angka atau persentase mendekati 100%, maka pajak dan retribusi daerah semakin efektif dan untuk melihat efektivitasnya adalah dengan membandingkan efektivitas pada tahun bersangkutan dengan efektivitas tahun sebelumnya.

Indikator pengukurannya adalah :

a. Apabila rasio yang diperoleh masih dibawah standar ratio sebesar 5% (Peraturan Daerah Kabupaten Karanganyar Nomor 1 Tahun 2006) dari realisasi, maka dapat dikatakan biaya pemungutan PAD efisien.

31

BAB IV

GAMBARAN UMUM PEMERINTAH DAERAH

KABUPATEN KARANGANYAR

A. Sejarah Pemerintah Kabupaten Karanganyar

Proses sejarah terbentuknya Kabupaten Karanganyar dimulai sejak tahun 1743 ketika RM. Said, yang dikenal Pangeran Sambernyawa dalam melawan Belanda, menjadikan pusat beberapa daerah : Nglaroh, Matesih, Sembuyan, sebagai daerah pusat perlawanan terhadap Sunan dan Belanda. Daerah pusat perlawanan ini menjadi titik sejarah dan awal dari proses sejarah pertumbuhan pemerintahan. Titik pemerintahan desa ini mempunyai unsur-unsur strategis dan sosial ekonomi.

Dalam perkembangan pemerintahan daerah di Indonesia setelah proklamasi kemerdekaan ada reorganisasi pemerintahan daerah. Kemudian daerah Jenawi menjadi suatu kecamatan di daerah Kabupaten Karanganyar. Ada dua daerah yang sebelum kemerdekaan tidak termasuk daerah Karanganyar tetapi setelah kemerdekaan dimasukkan ke dalam wilayah Kabupaten Karanganyar yaitu Kapanewon Malangjiwan dan Kaliyoso, sehingga wilayah Kapanewon menjadi 16 (enam belas) Kapanewon. Kemudian berdasarkan Undang-undang Nomor 13 Tahun 1950 menjadi 17 (tujuh belas) kecamatan yaitu dengan masuknya Kecamatan Jenawi.

unik. Keunikan pertumbuhan dan perkembangan Pemerintahan Daerah Karanganyar dimulai dari pemerintahan desa kecil yang terbentuk pada masa perjuangan RM. Said, 1741-1757. Kemudian dibentuknya Kabupaten Anom pada 5 Juni 1874, dan diikuti dengan dibentuknya Kabupaten pada tanggal 18 Nopember 1917. Pada tahun 1930 statusnya sebagai Kabupaten ditiadakan dan kembali menjadi Kabupaten Anom (Kawedanan).

Dapat diringkas bahwa saat terbentuknya suatu pemerintahan di daerah Karanganyar telah terjadi pada tahun 1743 ketika Raden Mas Said bersama dengan para sentana dari Nglaroh membuat pertahanan di Matesih. Dari sudut pemerintahan yuridis formal maka statusnya sebagai Kawedanan terbentuk pada 5 Juni Tahun 1874. Status Kabupaten dibentuk pada tanggal 18 Nopember 1917. Semuanya adalah produk historis dari keunikan sejarah daerah Karanganyar. Statusnya sebagai Kawedanan (Kabupaten Anom) adalah produk hukum dari Staatsblaad yang berorientasi kepada reorganisasi daerah vorstenlanden pada umumnya. Status sebagai Kabupaten adalah produk dari Rijkblad Mangkunegaran, yang lebih bersifat ke arah orientasi kepentingan pemerintahan Mangkunegaran. Pada tanggal 18 Nopember 1917, Kanjeng Gusti Pangeran Arya Mangkunegaran VII, melantik KRMT. Hardjohasmoro sebagai Bupati Karanganyar. Pada periode 1917-1930 ada tiga Bupati yaitu KRMT Hardjohasmoro, RMT Sarwoko Mangoenkoesumo dan RMT Darko Sugondo.

ketika masa revolusi kemerdekaan. Pada tanggal 15 Juli 1946, pemerintahan pusat RI dengan Keputusan No. 16/SD.1946, keberadaan pemeritahan Kasunanan dan Kadipaten Mangkunegaran dihapuskan sebagai daerah swapraja. Daerah Surakarta menjadi satu Karesidenan. Dengan perubahan ini maka daerah Karanganyar secara otonomi dinyatakan sebagai daerah Kabupaten, dibawah pemerintah Republik Indonesia. Keberadaan Kabupaten Karanganyar dengan Undang-undang No.13 Tahun 1950 tentang Pem-bentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Tengah.

Keputusan Pemerintah RI No. 16/SD/1946, tanggal 15 Juli Tahun 1946, tidak dijadikan argumentasi lahirnya Kabupaten Karanganyar, hal ini disebabkan beberapa hal sebagai berikut :

1. Keputusan itu tidak langsung membentuk Kabupaten;

2. Pembentukan Kabupaten secara otomatis meliputi 6 kabupaten di Karesidenan Surakarta;

3. Pembentukan karesidenan itu, termasuk terbentuknya kabupaten-kabupaten di karesidenan Surakarta, diwarnai gerakan-gerakan pro dan kontra swapraja, sehingga ada segi negatif jika dijadikan pedoman lahirnya Kabupaten Karanganyar.

B. Kondisi Geografis

terjauh utara - Selatan 32 km, Timur - Barat 35 km, dengan batas-batas sebagai berikut :

1. Sebelah Utara berbatasan dengan Kabupaten Sragen.

2. Sebelah Timur berbatasan dengan Kabupaten Magetan Jawa Timur. 3. Sebelah Selatan berbatasan dcngan Kabupaten Wonogiri dan Sukoharjo. 4. Sebelah Barat Kota Surakarta dan Kabupaten Boyolali dan Sukoharjo.

Faktor geografi mencakup antara lain aspek keadaan alam dan sumber daya alam (SDA) yang dapat berpengaruh besar terhadap pembangunan di bidang pendidikan. Pengaruh ini bersifat menunjang dan bersifat menghambat. Tersedianya sumber daya alam merupakan faktor yang menunjang pendidikan baik langsung maupun tidak langsung. Keadaan geografi yang tidak menguntungkan antara lain keadaan pemukiman penduduk yang berpencar-pencar dan terpencil serta pemukiman yang padat. Keadaan tersebut merupakan kendala dalam upaya peningkatan perluasan dan pemerataan kesempatan belajar.

C. Topografi dan Tata Guna Tanah

1. Topografi

sungai Samin dan Barngkal, Grompol. Disamping itu terdapat anak-anak sungai yang mengalir ke arah barat menuju ke sungai Bengawan Solo.

Ketinggian wilayah kabupaten Karanganyar berkisar antara >l50 sd >1000 m dari permukaan laut. Ketinggian tanahnya dapat dibagi menjadi empat kelas yaitu ketinggian >150 m, 150 - 499 m, 500 – 999 m dan >1000 m dari permukaan laut. Ketinggran >l50 m dari permukaan laut seluas 6.203 Ha atau 10,79% dari luas wilayah terdapat di Kecamatan Gondangrejo, Colomadu, Kebakkramat dan Jaten.

Ketinggian l00-499 m dari permukaan laut seluas 43.246 ha atau 75,32% dari luas wilayah, terdapat di kecamatan Jumapolo, Jenawi, Kerjo, Jatipuro, Jumapolo, Tasikmadu, Mojogedang, Karanganyar. Ketinggian 500-999 m dari permukaan laut meliputi luas 65.53 ha atau 1l,38% dari luas wilayah, meliputi Kecamatan Matesih, Karangpadan, Jatiyoso, Jenawi,. Ketinggian >l000 m dari permukaan laut seluas l.495 ha atau 2,60% dari luas wilayah meliputi Kecamatan Tawangmangu, Ngargoyoso. Keadaan topografi di wilayah Kabupaten Karanganyar ini perlu diperhatikan dalam kaitannya dalam pembangunan di bidang pendidikan. Hal ini terkait dengan penentuan lokasi sekolah, rayonisasi penerimaan siswa baru, supervisi sekorah, pengendalian, penempatan guru, serta pengadaan dan distribusi buku-buku serta peralatan pendidikan lainnya.

2. Tata Guna Tanah

tegalan 6.407 ha, pekarangan 18.759 ha, dan lain-lain yang terdiri antara lain hutan alam dan hutan rakyat 18.833 ha.

Perkembangan penggunaan lahan selama empat tahun terakhir menunjukkan jenis tanah sawah turun rata-rata per tahun sebesar 0,96%, tegalan naik 0,82%, pekarangan naik 0,31% dan lain-lain turun 1,57% .

Tabel 4.l

Tata Guna Tanah di Kabupaten Karanganyar

No Jenis Tanah Luas (Ha)

2004 2005 2006 2007

1. Sawah 24.381 24.321 24.291 23.483

2. Tegalan 6.255 6.256 5.864 6.407

3. Pekarangan 18.609 18.569 18.688 18.759 4. Lain – lain *) 8.237 8.246 8.639 8.833

Jumlah 57.482 57.482 57.482 57.482

Sumber : Kantor BPN Kab. Karanganyar, 2008.

*) Meliputi: Hutan rakyat, hutan negara, kolam/empang/tebat, tanah

kuburan, jalan dan lapangan.

3. Kondisi Demografis

Jumlah penduduk dari tahun ke tahun cenderung meningkat, bahkan laju pertumbuhan penduduk Kabupaten DIY jumlah penduduk Kabupaten Karanganyar dari tahun 2007 adalah 943.933 jiwa. Dari jumlah tersebut, 75.819 berusia 7-12 tahun (8,03%), 37.899 jiwa berusia 13-15 tahun (4,0l%). Jumlah penduduk usia wajib Belajar 9 Tahun yaitu sebanyak I13.717 jiwa.

D. Administrasi Pemerintah Kabupaten Karanganyar

Pemerintah Daerah merupakan koordinator semua instansi sektoral dan kepala daerah yang bertanggung jawab sepenuhnya terhadap pembinaan dan pengembangan wirayahnya. Pembinaan dan pengembangan tersebut meliputi segala bidang kehidupan dan bidang pembangunan dalam rangka meningkat-kan kesejahteraan masyarakat.

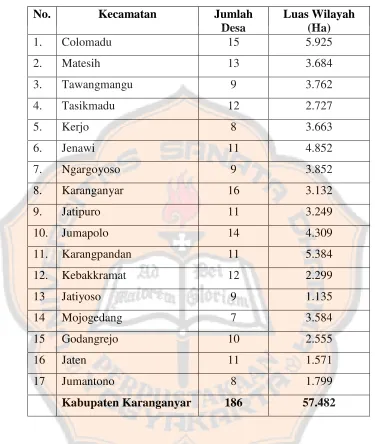

Tabel 4.2

Luas Wilayah Administrasi Kabupaten Karanganyar

No. Kecamatan Jumlah

Kabupaten Karanganyar 186 57.482

1. Organisasi Perangkat Daerah Di Kabupaten Karanganyar

Dengan mengacu pada Peraturan Pemerintah Nomor 8 Tahun 2003, Pemerintah Daerah Kabupaten Karanganyar telah melakukan pembentukan dan penataan kelembagaan yang juga diikuti dengan penataan Tugas Fungsi dan kewenangan, penataan personil, penataan keuangan, serta penataan sarana dan prasarana. Pasal 60 Undang-undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah ditetapkan bahwa perangkat daerah terdiri atas Sekretariat Daerah, Dinas Daerah dan Lembaga Teknis Daerah lainnya sesuai dengan kebutuhan daerah. Penetapan organisasi perangkat daerah dalam rangka memfasilitasi penyelenggaraan otonomi daerah sebagai upaya pemberdayaan perangkat daerah otonom sehingga daerah dapat lebih meningkatkan pelayanan dan kesejahteraan masyarakat dalam kerangka NKRI. Ruang lingkup pengaturan dalam Peraturan pemerintah No. 8 Tahun 2003 ini meliputi : a. Pembentukan dan kinerja organisasi perangkat daerah.

b. Kedudukan, tugas dan fungsi perangkat daerah propinsi.

c. Kedudukan, tugas dan fungsi perangkat daerah kabupaten/kota.

d. Kedudukan, tugas, dan fungsi Sekretariat Dewan Perwakilan Rakyat Daerah.

e. Susunan organisasi perangkat daerah. f. Eselonisasi perangkat daerah.

kabupaten/kota misalnya, memiliki jumlah bidang maksimal 4. Demikian pula jumlah maksimal sub bagian atau seksi yang boleh ada dalam sebuah dinas. Ketentuan jumlah maksimal Dinas maupun Lembaga Teknis Daerah dan jumlah bidang/seksi yang boleh ada dalam sebuah Dinas hakekatnya mengurangi otonomi internal pemerintah daerah.

Gambar 4.1.

E. Kedudukan, Tugas dan Fungsi Perangkat Daerah

1. Sekretariat Daerah

a. Sekretariat daerah dipimpin oleh sekretaris daerah yang barada dibawah dan bertanggung jawab kepada Kepala Daerah

b. Sekretariat daerah mempunyai tugas membantu kepala daerah dan dalam pelaksanaan tugasnya menyelenggarakan fungsi

c. Pengkoordinasian perumusan kebijakan pemerintah daerah d. Penyelenggaraan administrasi pemerintahan

e. Pengelolaan sumber daya aparatur, keuangan, prasarana dan sarana pemerintahan daerah

f. Pelaksanaan tugas lain yang diberikan oleh kepala daerah sesuai dengan tugas dan fungsinya.

2. Dinas Daerah

Dinas daerah merupakan unsur pelaksana pemerintah dipimpin oleh seorang kepala yang berada di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Dinas daerah mempunyai tugas melaksanakan kewenangan desentralisasi dan dapat ditugaskan untuk melaksanakan penyelenggaraan wewenang yang dilimpahkan oleh pemerintah kepada gubernur selaku wakil pemerintah dalam rangka dekosentrasi. Fungsi dari Dinas Daerah adalah :

c. Pembinaan pelaksanaan tugas sesuai dengan lingkup tugasnya.

Untuk melaksanakan kewenangan di daerah kota/kabupaten dapat dibentuk Unit Pelaksana Teknis Dinas Daerah yang wilayah kerjanya meliputi satu atau beberapa daerah kabupaten/kota. Fungsi dari UPTD adalah :

a. Pelaksanaan kewenangan propinsi yang masih ada di Kabupaten/kota pada saat berlakunya Peraturan Pemerintah No. 8 Tahun 2003.

b. Pelaksanaan kewenangan kabupaten/kota yang diserahkan pada propinsi sesuai dengan peraturan perundang-undangan.

c. Pelaksanaan kewenangan pemerintah yang dilimpahkan kepada propinsi dalam rangka dekonsentrasi.

3. Lembaga teknis daerah

Lembaga teknis daerah kabupaten/kota merupakan unsur pelaksana tugas tertentu, dipimpin oleh seorang Kepala yang berada di bawah dan bertanggung jawab kepada Bupati/Walikota melalui Sekretaris Daerah. Lembaga teknis daerah kabupaten/kota mempunyai tugas melaksanakan tugas tertentu yang karena sifatnya tidak tercakup oleh Sekretariat Daerah dan Dinas Daerah Kabupaten/Kota.Tugas tertentu Lembaga teknis daerah kabupaten/kota meliputi bidang penelitian dan pengembangan, perencanaan, pengawasan, pendidikan dan pelatihan, perpustakaan, kearsipan dan dokumentasi, kependudukan dan pelayanan kesehatan. Dalam melaksanakan tugas mempunyai fungsi :

b. Penunjang penyelenggaraan pemerintahan daerah

Lembaga teknis daerah kabupaten/kota dapat berbentuk Badan, Kantor dan Rumah Sakit Daerah.

4. Satuan Polisi Pamong Praja

Satuan Polisi Pamong Praja cipimpin oleh seorang kepala yang berada di bawah dan bertanggung jawab kepada Bupati/Walikota melalui Sekretaris Daerah. Satuan Polisi Pamong Praja mempunyai tugas menyelenggarakan ketentraman dan ketertiban umum serta untuk menegakkan perataran daerah Kabupaten/kota.

5. Kecamatan

Kecamatan merupakan perangkat daerah kabupaten/kota yang mempunyai wilayah kerja tertentu, dipimpin oleh Camat yang berada di bawah dan bertanggung jawab kepada Bupati/Walikota melalui Sekretaris Daerah. Camat diangkat oleh Bupati/Walikota atas usul Sekretaris Daerah dari PNS yang memenuhi syarat sesuai dengan pedoman yang ditetapkan oleh Menteri Dalam Negeri.

6. Organisasi Perangkat Daerah a. Sekretariat Daerah

Terdiri dari sebanyak-banyaknya 3 (tiga) Asisten Sekretarias Daerah kabupaten/Kota. Asisten tersebut terdiri dari banyaknya 4 (empat) bagian dan bagian terdiri dari sebanyak-banyaknya 3 (tiga) sub-bagian.

Terdiri dari 1 (satu) Bagian Tata Usaha dan 4 (empat) bidang. Bagian Tata Usaha terdiri dari 2 (dua) subbagian dan bidang terdiri dari 2 (dua) seksi.

c. Lembaga Teknis Daerah

Terdiri dari 1 (satu) Bagian Tata Usaha dan 3 (tiga) bidang, Bagian Tata Usaha terdiri dari 2 (dua) subbagian dan bidang terdiri dari 2 (dua) seksi.

7. Kepangkatan Pejabat Perangkat Daerah

a. Sekretaris Daerah Kabupaten/Kota adalah jabatan Eselon IIa

b. Kepala Dinas, Asisten Sekretaris Daerah Kabupaten/Kota, Kepala Badan, dan Sekretaris DPRD di Kabupaten/Kota adalah Jabatan Eselon IIb

c. Kepala Kantor, Camat, Kepala Bagian dan Kepala Bidang di Kabupaten/Kota adalah jabatan Eselon IIIa.

d. Kepala Seksi, Kepala Subbagian, Sekretaris Camat, Lurah, Kepala Subbidang dan Kepala Unit Pelaksana Teknis Dinas/Lembaga Teknis Daerah Kabupaten/Kota adalah jabatan Eselon IVa.

e. Sekretaris Kelurahan dan kepala Seksi Kelurahan adalah Jabatan Eselon IVb.

8. Ketentuan lain-lain

b. Organisasi Rumah Sakit Daerah diatur tersendiri dengan Keputusan Presiden.

c. Menteri Dalam Negeri dan Menteri Pemberdayaan Aparatur Negara melakukan pemantauan dan evaluasi serta memfasilitasi penataan organisasi di lingkungan pemerintah daerah.

d. Pengecualian terhadap organisasi Perangkat Daerah dalam Peraturan Pemerintah No.8 Tahun 2003, hanya dapat dilakukan setelah mendapat persetujuan Presiden atas usulan Menteri Dalam Negeri dan Menteri yang bertanggung jawab di bidang pendayagunaan aparatur negara.

F. Elemen-elemen Penerimaan Daerah

Salah satu dampak ekonomi dan desentralisasi fiskal adalah perlunya dilakukan reformasi manajemen keuangan daerah. Lingkup manajemen keuangan daerah yang perlu direformasi meliputi manajemen penerimaan daerah dan manajemen pengeluaran daerah. Dalam makalah ini, fokus pembahasan akan dipusatkan pada manajemen penerimaan daerah dan menyinggung mengenai struktur APBD baru dengan pendekatan kinerja.

Sebelum membahas lebih rinci mengenai manajemen penerimaan daerah, terlebih dahulu perlu diulas mengenai elemen-elemen penerimaan daerah dalam era otonomi daerah dan desentralisasi fiskal. Berdasarkan Undang-Undang No.35 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, sumber-sumber penerimaan terdiri atas:

1. Pendapatan Asli Daerah

b. hasil retribusi daerah;

c. hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan; dan

d. lain-lain PAD yang sah.

Dalam struktur APBD baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah berdasarkan UU No. 34 Tahun 2000 tentang Perubahan UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi:

a. Pajak propinsi terdiri atas: 1) Pajak Kendaraan Bermotor dan kendaraan di atas Air, 2) Bea Balik Nama Kendaraan Bermotor (BBNKM) dan Kendaraan di atas Air, 3) Pajak Bahan Bakar Kendaraan Bermotor, dan 4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

b. Jenis pajak Kabupaten/Kota terdiri: 1) Pajak Hotel, 2) Pajak Restoran, 3) Pajak Hiburan, 4) Pajak Reklame, 5) Pajak Penerangan Jalan, 6) Pajak Pengambilan Bahan Galian Gologan C, dan 7) Pajak Parkir. c. Retribusi dirinci menjadi: 1) Retribusi Jasa Umum, 2) Retribusi Jasa

Usaha, 3) Retribusi Perijinan Tertentu. 2. Dana Perimbangan

Dana perimbangan terdiri atas:

a. Bagian daerah dari penerimaan Pajak Penghasilan Perseorangan, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan dan Penerimaan dari sumber daya alam;

Dalam rangka pelaksanaan desentraliasasi fiskal, pemerintah daerah mendapatkan bagian Pajak Penghasilan Perseorangan sebesar 20% dan 80% untuk pemerintah pusat. Penerimaan negara dari pajak Bumi dan Bangunan (PBB) dengan imbangan 10% untuk pemerintah pusat dan 90% untuk pemerintah daerah. Penerimaan negara dari Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) akan dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Penerimaan pemerintah pusat dari bagi hasil PBB dan BPHTB tersebut akan dibagikan kepada seluruh kabupaten dan kota.

Bagian daerah yang diterima pemerintah daerah yang berasal dari sumber daya sektor kehutanan, sektor pertambangan umum, dan sektor perikanan dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Rincian bagian daerah yang berasal dari sumber daya amal ditetapkan sebagai berikut:

a. Sektor kehutanan, penerimaan iuran hak pengusahaan hutan sebesar 80% dibagi propinsi 16% dan kabupaten/kota 64%.

b. Sektor pertambangan, penerimaan iuran tetap sebesar 80% dibagi propinsi sebesar 16% dan kabupaten/kota sebesar 64%.

d. Sektor pertambangan minyak dan gas alam, bagian pendapatan pemerintah pusat untuk pertambangan gas alam adalah sebesar 70%, untuk pemerintah daerah sebesar 30% yang dibagi propinsi 6%, kabupaten/kota penghasilan 12% dan kabupaten/kota lain 12%.

Dana alokasi umum yang diberikan kepada daerah ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN. DAU untuk daerah propinsi dan kabupaten/kota ditetapkan masing-masing sebesar 10% dan 90%. Dana ini dimaksudkan untuk menjaga pemerataan dan perimbangan keuangan antar daerah. Pembagian DAU dilakukan dengan memperhatikan:

a. Potensi daerah (PAD, PBB, BPHTB dan bagian daerah dari penerimaan sumber daya alam);

b. Kebutuhan pembiayaan untuk mendukung penyelenggaraan pemerintahan di daerah;

c. Tersedianya dana APBN.

Dana Alokai Khusus dialokasikan untuk membantu pembiayaan kebutuhan tertentu, yaitu merupakan program nasional atau program/kegiatan yang tidak terdapat di daerah lain. Kegiatan/ program yang dibiayai dengan Dana Alokasi Khusus harus didampingi dengan dana pendamping yang bersumber dari penerimaan umum APBD.

3. Pinjaman Daerah

51

BAB V

ANALISIS DATA DAN PEMBAHASAN

Dalam pelaksanaan pembangunan daerah, pemerintah daerah dituntut untuk dapat menggali sumber-sumber penerimaan daerah. Salah satu sumbangan bagi pemerintah daerah yang selama ini dinilai cukup memberikan kontribusi adalah penerimaan daerah yang berasal dari Pendapatan Asli Daerah (PAD). Penelitian ini bertujuan untuk mengetahui seberapa besarnya kontribusi, efektivitas dan efisiensi pemungutan Pendapatan Asli Daerah terhadap pendapatan daerah di Kabupaten Karanganyar.

Dalam penelitian ini data yang didapat adalah data Pendapatan Asli Daerah dan total pendapatan daerah yang diperoleh Kabupaten Karanganyar selama tahun anggaran 2005 sampai dengan tahun anggaran 2007, realisasi penerimaan Pendapatan Asli Daerah dan Target Penerimaan Pendapatan Asli Daerah yang diperoleh Kabupaten Karanganyar selama tahun anggaran 2005 sampai dengan tahun 2007 serta biaya pemungutan Pendapatan Asli Daerah dan Realisasi Penerimaan Pendapatan Asli Daerah yang diperoleh pemerintah Kabupaten Karanganyar tahun 2005 sampai dengan tahun 2007.

A. Kontribusi Pendapatan Asli Daerah

refleksi dari 4 (empat) jenis pungutan yakni pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan / laba BUMD dan lain-lain Pendapatan Asli Daerah yang sah.

Pendapatan Asli Daerah merupakan salah satu sumber penerimaan daerah, Pendapatan Asli Daerah juga berperan dalam pembiayaan pembangunan daerah. Dengan melihat besarnya realisasi penerimaan pendapatan asli daerah, dapat diketahui besarnya kontribusi Pendapatan Asli daerah terhadap Total Peneriman Daerah. Adapun rumus yang dipergunakan adalah sebagai berikut:

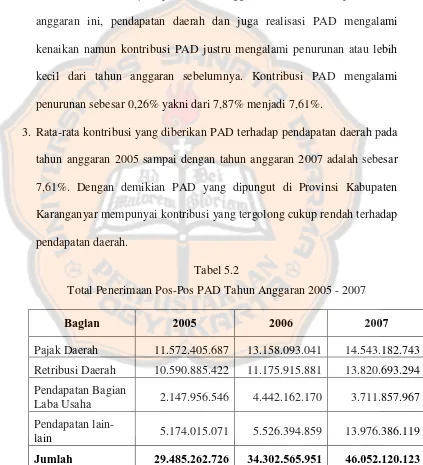

Tabel 5.1

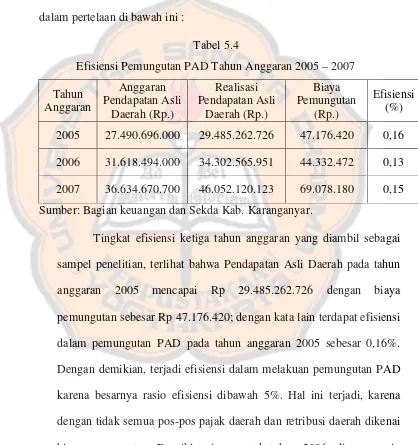

Kontribusi PAD terhadap Total Pendapatan Daerah Kabupaten Karangannyar Tahun 2005 29.485.262.726 401.412.912.334 7,35 2006 34.302.565.951 435.600.749.830 7,87 2007 46.052.120.123 604.868.803.001 7,61 Sumber: Bagian keuangan dan Sekda Kab. Karanganyar.

53

1. Pada tahun anggaran 2005 PAD memberikan kontribusi sebesar 7,35% terhadap pendapatan daerah. Pada tahun 2006 mengalami peningkatan sebesar 0,52% sehingga kontribusi PAD pada tahun 2006 meningkat dari 7,35% menjadi 7,87% sejalan dengan peningkatan realisasi PAD.

2. Keadaan berbeda terjadi pada tahun anggaran 2007, dimana pada tahun anggaran ini, pendapatan daerah dan juga realisasi PAD mengalami kenaikan namun kontribusi PAD justru mengalami penurunan atau lebih kecil dari tahun anggaran sebelumnya. Kontribusi PAD mengalami penurunan sebesar 0,26% yakni dari 7,87% menjadi 7,61%.

3. Rata-rata kontribusi yang diberikan PAD terhadap pendapatan daerah pada tahun anggaran 2005 sampai dengan tahun anggaran 2007 adalah sebesar 7,61%. Dengan demikian PAD yang dipungut di Provinsi Kabupaten Karanganyar mempunyai kontribusi yang tergolong cukup rendah terhadap pendapatan daerah.

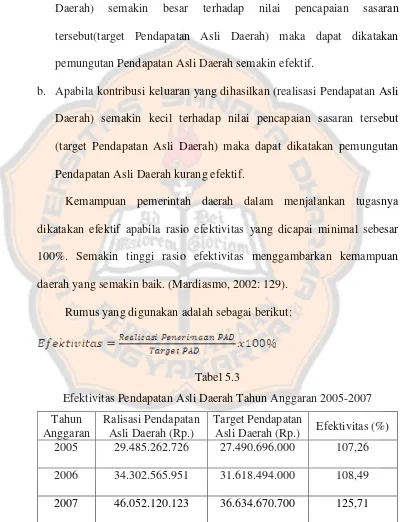

Tabel 5.2

Total Penerimaan Pos-Pos PAD Tahun Anggaran 2005 - 2007

Bagian 2005 2006 2007

Pajak Daerah 11.572.405.687 13.158.093.041 14.543.182.743 Retribusi Daerah 10.590.885.422 11.175.915.881 13.820.693.294 Pendapatan Bagian

Laba Usaha 2.147.956.546 4.442.162.170 3.711.857.967 Pendapatan

lain-lain 5.174.015.071 5.526.394.859 13.976.386.119

Jumlah 29.485.262.726 34.302.565.951 46.052.120.123