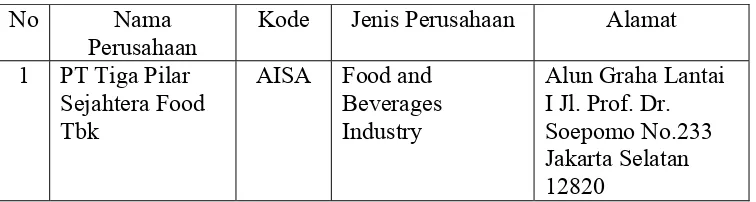

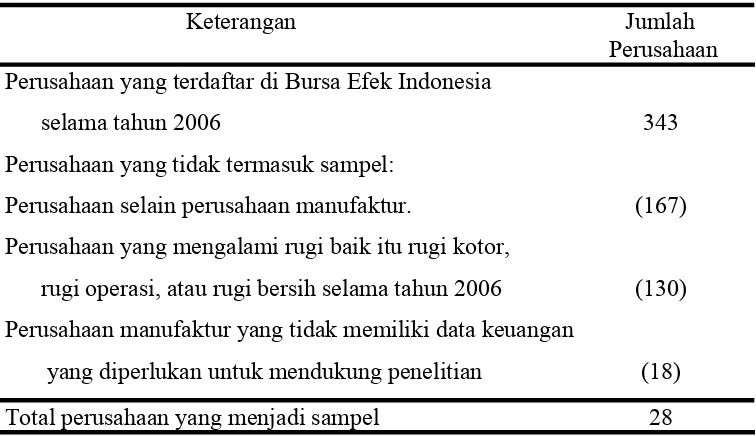

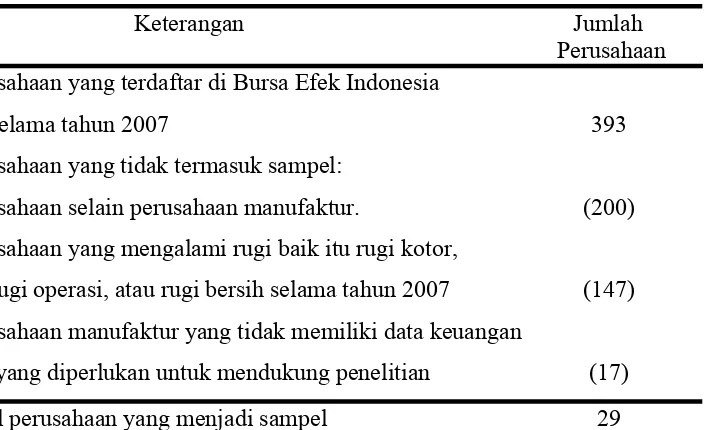

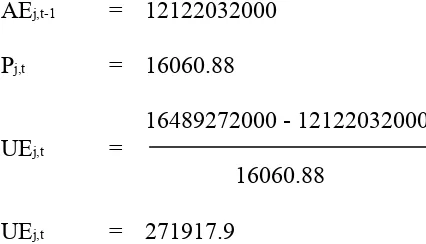

REAKSI INVESTOR TERHADAP INFORMASI LABA KOTOR, LABA OPERASI, DAN LABA BERSIH (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia) SKRIPSI

Teks penuh

Gambar

Dokumen terkait

Salah satu hal yang mungkin terjadi adalah menurunnya motivasi dan kepuasan kerja karyawan tersebut, karyawan menjadi malas melakukan tugas-tugas yang diberikan

Kesimpulan dari hasil penelitian dan pembahasan adalah: Penambahan tepung ampas umbi garut produk fermentasi pada tingkat 10% dalam ransum basal tidak memberikan

bahwa hasil Pengambilan Keputusan dalam Tabel Rekapitulasi Nilai Kegiatan Audit (EQI- F077) Nomor Urut 169.1 tanggal 19 Oktober 2016 menunjukkan PK MAHONI telah

bentuk lintasan yang sesuai dengan panjang, kedalaman minimal dan diameter pipa.. yang

Di bidang kesehatan, semua pasien yang akan berobat ke rumah sakit akan menginginkan pelayanan yang terbaik dan memuaskan, mutu pelayanan yang baik akan tergambar dari

Refleksi Refleksi adalah kegiatan yang dilakukan guru dalam membantu siswa untuk menyadari apa yang.. belum dikuasai atau dipahaminya. Refleksi perlu dilakukan untuk

[r]

dan strategi pembelajaran, pendekatan yang akan digunakan, subjek penelitian serta teknik dan instrument observasi disesuaikan dengan rencana. Tindakan yaitu apa