TRANSPARANSI DAN AKUNTABILITAS PEMERINTAH DESA DALAM PENGELOLAAN ALOKASI DANA DESA

Teks penuh

Gambar

Dokumen terkait

Jadi, setiap orang Ahmadi yang tinggal diberbagai tempat didunia apabila mereka menghadiri Jalsah ditempat mereka masing-masing, atau orang-orang Ahmadi yang

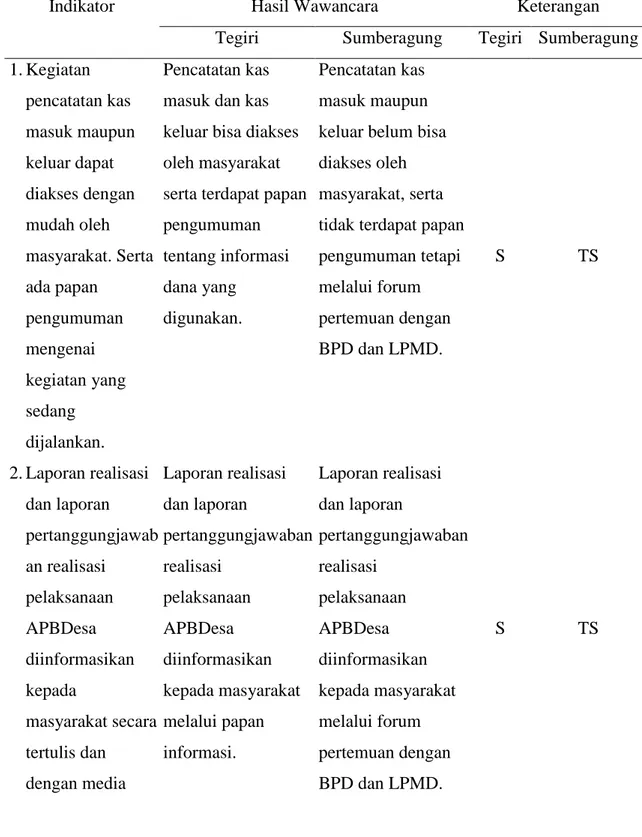

Berdasarkan pada Peraturan Pemerintah Nomor 43 Tahun 2014 Alokasi Dana Desa yang bersumber dari Anggaran Pendapatan Dan Belanja Negara yang diperuntukkan bagi

Dari hasil pengukuran dengan menggunakan spirometri didapatkan bahwa 6 orang pekerja pabrik pembuatan mebel di CV Kochi Sohor yang terpapar debu setiap harinya pada

Hasil: Berdasarkan hasil pemeriksaan laboratorium yang dilakukan, terdapat 35 pasien yang terdiagnosis penyakit ginjal kronik stadium 5 non dialisis didapatkan bahwa 16

Pengelasan di Unit Fabrikasi PT Swadaya Graha Gresik Jawa Timur, Indonesia” untuk mengetahui bahaya apa saja yang mungkin akan terjadi pada pekerjaan yang

Bank Permata (BNLI): mencatat rugi bersih sebesar Rp 6,48 triliun hingga periode 31 Desember 2016 usai meraih laba bersih Rp 247,11 miliar periode sama tahun sebelumnya.(Iqp).. Tower

Perkembangan kota Semarang ke wilayah pinggiran (Kelurahan Tlogosari Kulon) yang sebagian besar penduduknya bekerja ke pusat kota menyebabkan tingkat pergerakan dan intesitas

Zakiah (2009) melakukan penelitian “Analisis Willingness to Pay Pelanggan PDAM Terhadap Konservasi Sumber Air Baku PDAM (Studi Kasus di Kabupaten Bandung)”. Penelitian