Studi Kasus : Bank BCA Kantor Cabang Pembantu Kompleks Pertokoan Sumur Bandung

Blok C 9-10 Metro, Lampung SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh

Nama : B. Yulia Tantra Triana NIM : 042214019

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

Studi Kasus : Bank BCA Kantor Cabang Pembantu Kompleks Pertokoan Sumur Bandung

Blok C 9-10 Metro, Lampung SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh

Nama : B. Yulia Tantra Triana NIM : 042214019

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

indah pada wak tuny a

(Pengkhotbah 3:11)

Serahk anl ah segal a perbuatanmu k epada TUHAN, mak a

terlak sanalah segala rencanamu

(Amsal 16 : 3)

vi

ANALISIS HUBUNGAN ANTARA KEPUASAN NASABAH DENGAN FASILITAS ATM

Studi kasus Bank BCA Kantor Cabang Pembantu Kompleks Pertokoan Sumur Bandung

Blok C 9-10 Metro, Lampung B. Yulia Tantra Triana Universitas Sanata Dharama

Yogyakarta 2008

Penelitian ini bertujuan untuk mengetahui karakteristik nasabah Bank BCA dan untuk mengetahui seberapa besar tingkat kepuasan nasabah terhadap fasilitas yang telah diberikan oleh Bank BCA, serta untuk mengetahui hubungan antara kepuasan nasabah dengan frekuensi penggunaan fasilitas ATM.

Dalam penelitian ini teknik sampel yang digunakan adalah purposive non random sampling, dimana tidak semua individu dalam populasi diberi peluang yang sama untuk ditugaskan menjadi anggota sampel. Untuk pengujian instrumen digunakan analisis validitas dengan teknik koefisien korelasi Product Moment antara skor butir dengan skor total dan dengan uji reliabilitas dengan teknik Cronbach Alpha. Jawaban-jawaban kuesioner tersebut dianalisis dengan rumus Indeks Kepuasan Pelanggan guna mengetahui tingkat kepuasan konsumen terhadap fasilitas yang diberikan oleh Bank BCA. Sedangkan untuk mengetahui adanya hubungan antara kepuasan nasabah dengan penggunaan fasilitas ATM, digunakan korelasi Product Moment.

vii

ANALYSIS ON CORRELATION BETWEEN CUSTOMERS’

SATISFACTION TO AUTOMATIC TELLER MACHINE

Case Study of Branch Office BCA Bank Kompleks Pertokoan Sumur Bandung

Blok C 9-10 Metro, Lampung B. Yulia Tantra Triana Sanata Dharma Univers ity

Yogyakarta 2008

This research intended to know (1) customers characteristic of BCA Bank, (2) the level of customers satisfaction to the facilities given by BCA Bank, and (3) the correlation between customers satisfaction and the frequency of using ATM facilities.

The technique of sampling used was purposive non random sampling,where not all of individuals in population had equal opportunities to be assigned as sample members. To test the instrument, the research used analysis of validity by technique of Product Moment Correlation and the reliability test by Cronbach Alpa technique. The responses of this questionaires were analyzed by Customers Satifaction Index formulation to know the customers satisfaction level to the facilities given by BCA Bank. Meanwhile to know the existence of correlation between customers satisfaction to the frequency of using ATM facilities, the research used Product Moment Correlation .

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : B. Yulia Tantra Triana

Nomor Mahasiswa : 042214019

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS HUBUNGAN ANTARA KEPUASAN NASABAH DENGAN FASILITAS ATM

Studi Kasus : Bank BCA Kantor Cabang Pembantu Kompleks Pertokoan Sumur Bandung Blok C 9-10 Metro, Lampung

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 04 Januari 2009 Yang menyatakan

viii

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan karuniaNya

yang selalu dilimpahkan dari perencanaan, penyusunan sampai dengan

terselesaikannya penulisan ini. Penulis menyadari bahwa dalam penulisan ini masih

belum sempurna, akan tetap dengan terselesaikannya penulisan ini memberikan

kelegaan tersendiri bagi penulis.

Penulisan ini berjudul “ANALISIS HUBUNGAN ANTARA KEPUASAN

NASABAH DENGAN FASILITAS ATM”. Merupakan salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasi kepada

semua pihak yang telah membantu penulis sehingga pada akhirnya skripsi ini dapat

terselesaikan. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. YP. Supardiyono, M.Si.,Akt. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

2. Bapak V. Mardi Widyadmono, S.E.,M.Si. selaku Kepala Program Studi

Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Bapak Drs. Alex Kahu Lantum, M.S. selaku Dosen Pembimbing I yang telah

memberikan dorongan dan motivasi serta pengarahan sehingga penulis dapat

menyelesaikan skripsi ini.

4. Ibu Dra. Y. Rini Hardanti, M.Si. selaku Dosen Pembimbing II yang telah

memberikan dorongan dan motivasi serta pengarahan sehingga penulis dapat

ix

Betung yang berkenan memberikan ijin kepada penulis untuk menyebarkan

kuesioner kepada nasabah Bank BCA.

6. Ibu Irlen Ceiciliana selaku Kepala Bagian SDM yang mau membantu penulis

dalam penelitian ini.

7. Bapak Enchen selaku Pimpinan Bank BCA Kantor Cabang Metro yang telah

memberikan ijin melakukan penelitian di Bank BCA Metro.

8. Nasabah Bank BCA yang berkenan membantu penulis dalam mengisi kuesioner.

9. Kedua orangtua yang kucintai yang selalu memberikan doa, dukungan, harapan,

dan cinta tiada henti. Aku tahu betapa besarnya pengorbanan yang telah diberikan.

Perjuangan kalian membuatku semakin kuat dalam menghadapi semuanya. Aku

berharap dan berusaha untuk menjadi sepeerti yang bapak dan ibu mau.

10.Mas Fredi dan Mbak Fitri, Mbak Ta nti dan Mas Ipul yang selalu memberikan

semangat, dukungan dan harapan.

11.Buat “My Three Little Angels” : Michael Ferdinand, Bening Kumalasari, dan

Febri Saputra yang telah memberikan kecerian dalam hidup. Tante sayang

kalian…..

12.Buat Lukas Cahyadi Kristianto yang selalu memberikan support, keceriaan, tangis

dan bahagia selalu bersamamu. Terima kasih cinta….

13.Keluarga di Bantul : Om Par, Bulek Mar, Dek Nanung, Dek Nungki yang selalu

x bantuan.

15.Sahabat-sahabat Manajemen ’04 : Specially for : Suster Hilaria, Bayu, Agnes,

Bimo, Nenno, Ceicil, Evi’s, Budi, Okta, Wawan, Evan, Margie, Enggar, Guntur,

Arda, Erna, Laras, Icha, Yor, dll.

16.Temen-temen di kontrakan : Alfon, Adut, Jagrak, Izmoe, Cosmas, Q_noy, E_box,

Pran yang selalu menemani disaat-saat aku merasa sendiri.

17.Semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu per

satu.

Penulis meyadari bahwa banyak kekurangan dan keterbatasan dalam

penelitian ini, untuk itu segala kritik saran yang bersifat membangun sangat

diharapkan agar penelitian ini menjadi lebih baik. Semoga hasil penelitian ini

diharapkan dapat memberikan sumbangan pemikiran dalam mengambil strategi

pemasaran di masa sekarang dan yang akan datang, khususnya yang berkaitan dengan

sikap nasabah terhadap fasilitas pelayanan jasa bank.

Yogyakarta, 27 November 2008

Penulis

xi

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRACT... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xii

B. Pengertian Manajemen Pemasaran ... 8

C. Konsep Pemasaran ... 8

D. Pasar... 10

E. Kepuasan Pelanggan ... 12

F. Bank ... 15

G. Jasa ... 31

xii

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Lokasi dan Waktu Penelitian... 41

C. Subjek dan Objek Penelitian ... 41

D. Variabel Penelitian ... 42

E. Skala Pengukuran Variabel ... 45

F. Populasi dan Sampel ... 46

G. Teknik Pengambilan Sampel ... 46

H. Metode Pengumpulan Data ... 47

I. Definisi Operasional ... 49

J. Teknik Pengujian Instrumen ... 50

K. Teknik Analisis Data ... 53

BAB IV GAMBARAN UMUM PERUSAHAAN ... 56

A. Sejarah Singkat ... 56

B. Ruang Lingkup Kegiatan Usaha ... 58

C. Struktur Organisasi ... 63

D. Bagian Personalia ... 67

E. Pemasaran dan Promosi ... 68

BAB V ANALISIS DATA DAN PEMBAHASAN ... 70

A. Deskripsi Data ... 70

B. Distribusi Frekuensi Data Hasil Penelitian ... 71

C. Distribusi Frekuensi Data Menurut Karakteristik Reponden ... 75

xiii

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN ... 90

A. Kesimpulan ... 90

B. Saran ... 90

C. Keterbatasan Penelitian... 91

xiv

Halaman

Tabel V.1 Nasabah berdasarkan jenis kelamin 71

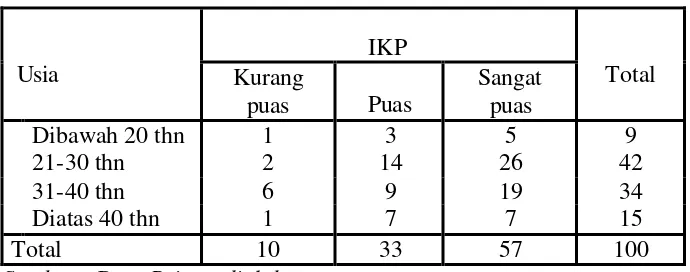

Tabel V. 2 Nasabah berdasarkan usia 72

Tabel V.3 Nasabah berdasarkan pendidikan terakhir 72

Tabel V.4 Nasabah berdasarkan status pekerjaan 73

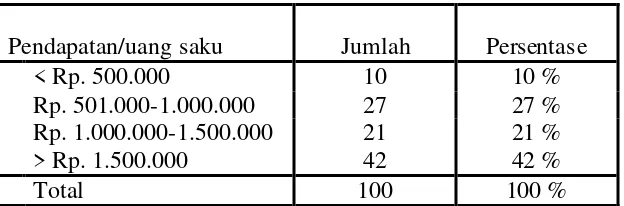

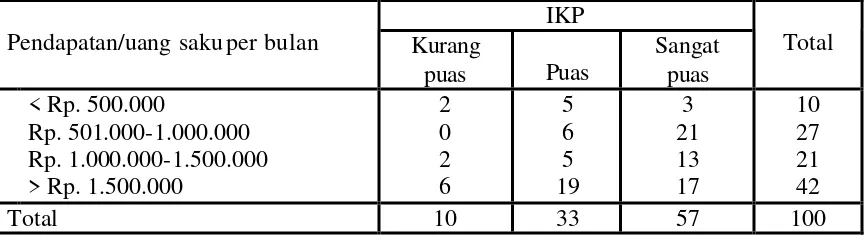

Tabel V.5 Nasabah berdasarkan pendapatan 74

Tabel V.6 Nasabah berdasarkan frekuensi penggunaan 74

Tabel V.7 Tingkat kepuasan nasabah 75

Tabel V.8 Tabulasi silang tingkat kepuasan nasabah berdasarkan 76

jenis kelamin

Tabel V.9 Tabulasi silang tingkat kepuasan nasabah berdasarkan 76

usia

Tabel V.10 Tabulasi silang tingkat kepuasan nasabah berdasarkan 77

tingkat pendidikan terakhir

Tabel V.11 Tabulasi silang tingkat kepuasan nasabah berdasarkan 78

status pekerjaan

Tabel V.12 Tabulasi silang tingkat kepuasan nasabah berdasarkan 78

pendapatan

Tabel V.13 Tabulasi silang tingkat kepuasan nasabah berdasarkan 79

frekuensi penggunaan ATM

Tabel V.14 Hasil pengujian Validitas 80

xv

Halaman

Gambar II.1 : Konsep Kepua san Konsumen 15

1

PENDAHULUAN

A. Latar Belakang Masalah

Berbagai upaya ditempuh oleh setiap negara dalam meningkatkan

pembangunan ekonomi sejalan dengan perkembangan dunia yang semakin

kompetitif. Dalam pembangunan, pemerintah mengusahakan agar dapat berjalan

selaras, serasi dan seimbang sehingga ada pemerataan. Dalam kondisi seperti

sekarang ini, pemerintah tengah menghadapi masalah yang cukup berat, khususnya

untuk memperbaiki kondisi perekonomian agar berangsur-angsur membaik. Usaha

tersebut tentunya akan berhasil apabila terjalin hubungan yang baik antara

pemerintah dan rakyat. Masalahnya sekarang ini adalah terjadi krisis kepercayaan

rakyat terhadap pemerintah. Era keterbukaan merupakan awal untuk saling

mengevaluasi, sehingga menghasilkan harapan baru demi kemajuan dan perbaikan

perekonomian Indonesia. Pada akhirnya peningkatan kesejahteraan rakyat melalui

hasil pembangunan akan segera terwujud seperti ditegaskan dalam trilogi

pembangunan yaitu : pemerataan pembangunan dan hasil- hasilnya, pertumbuhan

ekonomi dan stabilitas nasional.

Industri perbankan merupakan suatu industri jasa yang pada saat ini cukup

dominan di dalam menopang program-program pembangunan ekonomi. Hal ini

tidak dapat dipungkiri betapa pentingnya peranan bank selaku lembaga keuangan

mendorong kemajuan ekonomi suatu bangsa bahkan bank mendorong terjalinnya

Bank dituntut agar melakukan tugas pokoknya dengan baik. Adapun tugas

pokok bank adalah menghimpun dana dari masyarakat dan memberikan kredit serta

jasa-jasa dalam memperlancar arus pembayaran uang.

Menghadapi persaingan yang semakin kompetitif, dimana bank-bank

menghasilkan produk yang sejenis dan masyarakat di mana mempunyai banyak

alternatif sebagai pilihan untuk menjadi nasabah dalam suatu bank, maka untuk

mempertahankan usahanya bank memerlukan peran bidang pemasaran yang efektif

dan efisien demi tercapainya tujuan perusahaan.

Untuk mengetahui diterima atau tidaknya fasilitas yang ditawarkan oleh bank,

maka perlu diadakan penelitian mengenai sikap nasabah terhadap fasilitas bank

tersebut. Hal ini akan membantu keberadaan bank dalam menarik nasabah

sebanyak-banyaknya.

Berdasarkan permasalahan tersebut, maka peneliti tertarik untuk meneliti

apakah ada hubungan kepuasan nasabah dengan penggunaan fasilitas bank. Dengan

demikian dalam penelitian ini peneliti mengambil judul Analisis Hubungan Antara Kepuasan Nasabah dengan Fasilitas ATM. Studi Kasus Bank BCA Kantor Cabang Pembantu. Kompleks Pertokoan Sumur Bandung Blok C 9-10 Metro, Lampung.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

1. Bagaimanakah karakteristik nasabah Bank BCA bila dilihat dari jenis

kelamin, usia, tingkat pendidikan, status pekerjaan dan pendapatan?

2. Seberapa besar tingkat kepuasan nasabah terhadap fasilitas ATM?

3. Apakah ada hubungan antara kepuasan nasabah dengan frekuensi penggunaan

fasilitas ATM?

C. Batasan Masalah

Dalam penelitian ini peneliti memberi batasan-batasan masalah, untuk

menghindari pembahasan yang meluas. Batasan-batasan masalah tersebut adalah:

1. Karakteristik nasabah dilihat dari jenis kelamin, usia, tingkat pendidikan,

status pekerjaan dan pendapatan.

2. Subjek yang diteliti adalah pengguna fasilitas ATM BCA minimal satu tahun.

3. Fasilitas yang diteliti meliputi:

a. Keamanan tabungan

b. Teknologi pendukung

c. Kemudahan menggunakan fasilitas

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui karakterisitik nasabah bank BCA bila dilihat dari jenis

kelamin, usia, tingkat pendidikan, status pekerjaan, pendapatan dan frekuensi

penggunaan per bulan.

3. Untuk mengetahui apakah ada hubungan antara kepuasan nasabah dengan

frekuensi penggunaan fasilitas ATM BCA.

E. Manfaat Penelitian

1. Bagi Bank BCA Kantor Cabang Pembantu Metro

Hasil penelitian diharapkan dapat memberikan sumbangan pemikiran dalam

mengambil strategi pemasaran di masa sekarang dan yang akan datang,

khususnya yang berkaitan dengan sikap nasabah terhadap fasilitas pelayanan

jasa bank.

2. Bagi Universitas Sanata Dharma

Untuk menambah kepustakaan, sehingga dapat dimanfaatkan oleh seluruh

mahasiswa atau mahasiswi Sanata Dharma sebagai tambahan informasi dan

pengetahuan.

3. Bagi Penulis

Dengan melakukan penelitian ini, peneliti berharap dapat mengembangkan

wawasan serta dapat menerapkan ilmu yang diperoleh di bangku kuliah

dalam praktik yang sesungguhnya.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah,

rumusan masalah, batasan masalah, tujuan penelitian, manfaat

BAB II : LANDASAN TEORI

Dalam bab ini diuraikan teori-teori yang sesuai dengan topic

penelitian yang dilakukan penulis.

BAB III : METODE PENELITIAN

Dalam bab ini diuraikan mengenai jenis penelitian, populasi dan

sampel, subjek dan objek penelitian, data yang diperlukan, metode

pengambilan sampel, variabel penelitaian, teknik pengumpulan

data dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Dalam bab ini akan diuraikan secara singkat perusahaan yang

dijadikan sampel dalam penelitian.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan diuraikan mengenai jenis penelitian,

pengolahan data, dan penafsiran hasil penelitian dengan teknik

yang telah ditetapkan.

BAB VI : KESIMPULAN, SARAN DAN KETERBATASAN

Dalam bab ini diuraikan kesimpulan dari hasil analisis beserta

6

LANDASAN TEORI

A. Pengertian Pemasaran

Pemasaran adalah proses sosial dan manajerial di mana individu dan

kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan

dan pertukaran produk serta nilai dengan pihak lain. Dengan kata lain definisi

singkat dari pemasaran adalah proses pemberian kepuasan kepada konsumen untuk

mendapatkan laba (Kotler dan Amstrong, 2003:7). Kegiatan pemasaran lebih pada

urusan dengan pelanggan dibandingkan dengan fungsi bisnis lainnya. Inti pemikiran

dan praktek pemasaran modern adalah memahami, menciptakan,

mengkomunikasikan, dan memberikan nilai serta kepuasan kepada konsumen.

Adapun sasaran utama dalam pemasaran yaitu menarik konsumen baru dengan

menjanjikan nilai yang unggul dan mempertahankan konsumen saat ini dengan

memberikan kepuasan.

Bila pemasar melakukan dengan baik pekerjaan, memaha mi konsumen,

menciptakan produk yang memberikan nilai unggul, menetapkan harga,

mendistribusikan dan mempromosikan dengan efektif, produk-produk tersebut

akan terjual dengan mudah. Jadi, penjualan dan periklanan hanyalah bagian dari

sesuatu yang lebih luas yaitu bauran pemasaran (marketing mix), yang merupakan

B. Pengertian Manajemen Pemasaran

Dalam buku Dasar-Dasar Pemasaran, menurut Kotler dan Amstrong (2003 :

16), definisi dari manajemen pemasaran ialah analisis, perencanaan, implementasi,

dan pengendalian program yang dirancang untuk menciptakan, membangun dan

mempertahankan pertukaran yang menguntungkan dengan pembeli sasaran demi

mencapai tujuan organisasi. Jadi, manajemen pemasaran berisi tentang pengelolaan

permintaan, yang akhirnya berisi pengelolaan hubungan dengan pelanggan.

C. Konsep Pemasaran

Konsep pemasaran mengatakan bahwa kegiatan pemasaran suatu perusahaan

harus dimulai dengan usaha mengenal dan merumuskan keinginan atau kebutuhan

konsumennya. Kemudian perusahaan harus menyusun suatu kombinasi dari

kebijakan produk, harga promosi, dan distribusi setepat-tepatnya agar kebutuhan

para konsumennya dapat dipenuhi secara memuaskan.

Definisi konsep pemasaran adalah sebuah falsafah bisnis yang menyatakan

bahwa pemuasan kebutuhan konsumen merupakan syarat ekonomi dan social bagi

kelangsungan hidup perusahaan.(Basu Swasta dan T. Hani Handoko, 2006:6)

Konsep pemasaran memiliki tiga unsur pokok, yaitu :

1. Orientasi pada konsumen

Perusahaan yang benar-benar ingin memperhatikan konsumen harus:

a. Menentukan kebutuhan pokok (basic needs) dari pembeli yang akan

b. Menentukan kelompok pembeli yang akan dijadikan sasaran penjualan,

karena perusahaan tak mungkin dapat memenuhi segala kebutuhan

pokok konsumen, maka perusahaan harus memilih kelompok pembeli

tertentu, bahkan kebutuhan tertentu dari kelompok pembeli tertentu.

c. Menentukan produk atau program pemasarannya. Untuk memenuhi

kebutuhan yang berbeda-beda dari kelompok pembeli yang dipilih

sebagai sasaran, perusahaan dapat menghasilkan barang-barang dengan

tipe model yang berbeda-beda dan dipasarkan dengan program

pemasaran yang berlainan.

d. Mengadakan penelitian pada konsumen, untuk mengukur, menilai dan

menafsirkan keinginan, sikap serta perilaku mereka.

e. Menentukan dan melaksanakan strategi penjualan yang paling baik.

2. Penyusunan kegiatan pemasaran yang integral (Integrated Marketing)

Integrated Marketing adalah bahwa setiap orang dan setiap bagian

dalam perusahaan turut berkecimpung dalam suatu usaha yang terkoordinir

untuk memberikan kepuasan konsumen, sehingga tujuan perusahaan dapat

direalisir. Selain itu harus terdapat juga penyesuaian dan koordinasi antara

produk, harga, saluran distribusi dan promosi untuk menciptakan hubungan

pertukaran yang kuat dengan konsumen.

3. Kepuasan konsumen (Customer Satisfaction)

Faktor yang akan menentukan apakah perusahaan dalam jangka panjang

akan mendapatkan laba, ialah banyak sedikitnya kepuasan konsumen ynag

memaksimalkan kepuasan konsumen, tetapi perusahaan harus mendapatkan

laba dengan cara memberikan kepuasan kepada konsumen.

D. Pasar

1. Pengertian Pasar

Pengertian pasar menurut William J. Stanton (dalam Basu Swasta,

2002:51) adalah orang-orang yang mempunyai keinginan untuk puas, uang

untuk berbelanja, dan kemauan untuk membelanjakannya.

2. Jenis-jenis pasar

Berdasarkan motif pembelian dari pembeli untuk membeli suatu produk,

pasar dapat digolongkan menjadi :

a. Pasar konsumen

Pasar konsumen adalah sekelompok pembeli yang membeli

barang-barang untuk dikonsumsikan, bukannya dijual atau diproses lebih

lanjut.

b. Pasar produsen/pasar industri

Pasar produsen juga disebut pasar industri atau pasar bisnis, adalah

suatu pasar yang terdiri atas individu- individu dan lembaga atau

organisasi yang membeli barang-barang untuk diproses lagi sampai

menjadi produk akhir yang kemudian dijual.

Pasar penjual adalah suatu pasar yang terdiri atas individu- individu

dan organisasi yang memperoleh/membeli barang-barang dengan

maksud untuk dijual lagi atau disewakan agar mendapatkan laba.

d. Pasar pemerintah

Pasar pemerintah adalah pasar di mana terdapat lembaga- lembaga

pemerintah, seperti : departemen-departemen, direktorat, kantor-kantor

dinas dan instansi lain.

e. Pasar internasional

Pasar internasional meliputi beberapa atau semua negara di dunia.

E. Kepuasan Pelanggan

1. Pengertian kepuasan pelanggan

Konsep kepuasan pelanggan masih bersifat abstrak. Pencapaian

kepuasan dapat merupakan proses yang sederhana, kompleks maupun rumit.

Beberapa ahli merumuskan pengertian mengenai kepuasan pelanggan antara

lain :

a. Menurut Day (dalam Tse dan Wilson) menyatakan bahwa kepuasan atau

ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi

ketidaksesuaian atau diskonfirmasi yang dirasakan antara harapan

sebelumnya dan kinerja aktual produk (Fandy Tjiptono,1996:146)

b. Menurut Engel et al. mengungkapkan bahwa kepuasan pelanggan

merupakan evaluasi purnabeli dimana alternatif yang dipilih

pelanggan, sedangkan ketidakpuasan timbul apabila hasil yang diperoleh

tidak memenuhi harapan pelanggan (Fandy Tjiptono,1996:146)

c. Menurut Kotler, mengungkapkan bahwa kepuasan pelanggan adalah

tingkat perasaan seseorang setelah membandingkan kinerja atau hasil

yang ia rasakan dibandingkan dengan harapannya (Fandy

Tjiptono,1996:147)

Kesamaan berbagai definisi tersebut yaitu menyangkut komponen

kepuasan pelanggan (harapan dan kinerja atau hasil yang dirasakan).

Umumnya harapan pelanggan merupakan perkiraan atau keyakinan pelanggan

tentang apa yang akan diterimanya bila ia membeli atau mengkonsumsi suatu

produk (barang atau jasa). Sedangkan kinerja yang dirasakan adalah persepsi

pelanggan terhadap apa yang ia terima setelah mengkonsumsi produk yang

dibeli.

2. Kepuasan Konsumen

Perhatian konsumen terhadap kepuasan maupun ketidakpuasan

konsumen dewasa ini semakin meningkat. Hal ini nampak dengan semakin

tingginya persaingan yang terjadi antar produsen yang terlibat dalam kegiatan

pemenuhan kebutuhan dan keinginan konsumen dan menjadikan kepuasan

konsumen sebagai tujuan utama. Dalam hal ini peranan setiap individu dalam

suatu perusahaan sangat penting dan berpengaruh terhadap kepuasan yang

Pengertian kepuasan maupun ketidakpuasan konsumen atau pelanggan

menurut Day (Tjiptono, 2004:146) adalah respon konsumen terhadap evaluasi

ketidaksesuaian yang dirasakan antara harapan sebelumnya dan kinerja aktual

produk yang dirasakan setelah pemakaiannya. Engel mengungkapkan bahwa

kepuasan pelanggan merupakan evaluasi purnabeli dimana alternatif yang

diplih sekurang-kurangnya memberikan hasil (outcome) sama atau melampaui

harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil yang

diperoleh tidak memenuhi harapan pelanggan. Sedangkan menurut Kotler

kepuasan pelanggan adalah tingkat perasaan seseorang setelah

membandingkan kinerja (hasil) yang ia rasakan dibandingkan dengan

harapannya.

Berdasarkan ketiga definisi tersebut terdapat kesamaan diantaranya,

yaitu mengenai komponen kepuasan konsumen (harapan dan kinerja atau hasil

yang dirasakan). Umumnya harapan konsumen merupakan perkiraan atau

keyakinan pelanggan tentang apa yang akan diterimanya bila ia membeli atau

mengkonsumsi suatu produk (barang atau jasa). Sedangkan kinerja yang

dirasakan adalah persepsi konsumen terhadap apa yang ia terima setelah

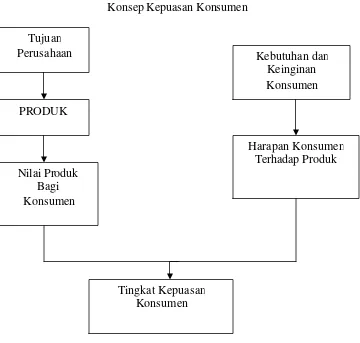

mengkonsumsi produk yang dibeli. Adapun konsep kepuasan konsumen dapat

Gambar II.1

Konsep Kepuasan Konsumen

3. Metode Mengukur Kepuasan Pelanggan

Menurut Kotler ada empat metode untuk mengukur kepuasan pelanggan,

yaitu (Fandy Tjiptono,1996:148-150) :

a. Sistem Keluhan dan Saran

Setiap perusahaan yang berorientasi pada pelanggan (customer

oriented) perlu memberikan kesempatan seluas- luasnya bagi para

pelanggannnya untuk menyampaikan saran, pendapat, dan keluhan

mereka. Media yang digunakan adalah kotak saran yang diletakkan Tujuan

Perusahaan

PRODUK

Nilai Produk Bagi Konsumen

Kebutuhan dan Keinginan Konsumen

Harapan Konsumen Terhadap Produk

ditempat-tempat strategis, menyediakan kartu komentar, saluran telepon

khusus.

Informasi yang diperoleh dapat memberikan masukan, ide- ide baru

kepada perusahaan, sehingga memungkinkannya untuk memberikan

respon secara cepat dan tanggapan terhadap setiap masalah yang timbul.

b. Survei Kepuasan Pelanggan

Metode penelitian ini dilakukan dengan survei melalui pos,

telepon, maupun dengan wawancara pribadi. Melaui survei, perusahaan

akan memperoleh tanggapan dan umpan balik secara langsung dari

pelanggan dan sekaligus memberikan tanda (signal) positif bahwa

perusahaan menaruh perhatian kepada pelanggan.

c. Ghost Shopping

Metode ini dilakukan dengan cara memperkerjakan beberapa orang

(ghost shopper) untuk berperan dan bersikap sebagai pelanggan atau

pembeli potensial produk perusahaan dari pesaing. Ghost shopper akan

menyampaikan kekuatan dan kelemahan perusahaan dan pesaing lewat

pengalaman mereka membeli produk.

d. Lost customer analysis

Metode ini sedikit unik karena perusahaan menghubungi

pelanggannya yang telah berhenti membeli atau beralih pemasok.

Harapan dari metode ini adalah perusahaan akan memperoleh informasi

bagi perusahaan untuk mengambil kebijakan selanjutnya dalam rangka

meningkatkan kepuasan dan loyalitas pelanggan.

4. Strategi Kepuasan Konsumen

Upaya mewujudkan kepuasan konsumen bukanlah hal yang mudah, oleh

karena itu diperlukan berbagai strategi. Pada prinsipnya, strategi kepuasan

konsumen akan menyebabkan para pesaing harus bekerja keras dan

memerlukan biaya ini dalam usahanya merebut konsumen suatu perusahaan.

Kepuasan konsumen merupakan strategi panjang yang membutuhkan

komitmen, baik menyangkut dana maupun sumber daya manusia. Menurut

Tjiptono, ada beberapa strategi yang dapat dipadukan untuk meraih dan

meningkatkan kepuasan pelanggan yaitu :

a. Strategi Relationship Marketing

Strategi di mana transaksi pertukaran antara pembeli dan penjual

berkelanjutan, tidak berhenti setelah penjualan selesai. Salah satu faktor

untuk mengembangkan relationship marketing yaitu dibentuknya

customer database yaitu daftar nama pelanggan yang perlu dibina

hubungan jangka panjang. Database berisi nama pelanggan, frekuensi

dan jumlah pembelian, preferensi dan lain sebagainya. Dengan adanya

informasi tersebut, diharapkan dapat memuaskan konsumennya secara

lebih baik, yang akhirnya dapat menumbuhkan loyalitas konsumen

sehingga terjadi pembelian ulang. Selain dengan konsumen, penyedia

dengan pesaing agar dapat memberikan hasil yang lebih efektif.

Contohnya yaitu memberikan potongan harga khusus dan jaminan

reservasi bagi konsumen yang menggunakan jasa penerbangan dengan

frekuensi tertentu, jaminan ada kamar kosong di hotel tertentu bagi

pelanggan yang sering menginap, dan lain- lain.

b. Strategi Superior Customer Service

Strategi ini menawarkan pelayanan yang lebih unggul daripada

pesaingnya. Maka dari itu memerlukan dana yang cukup besar,

kemampuan sumber daya manusia, dan usaha gigih agar dapat tercipta

suatu pelayanan yang superior. Mela lui pelayanan superior ini,

perusahaan bersangkutan dapat membebankan harga yang lebih tinggi

daripada jasanya. Selain itu, perusahaan dengan superior akan meraih

laba dan tingkat pertumbuhan yang lebih besar daripada pesaingnya

yang memberikan layanan inferior. Misalnya distributor komputer

memberikan pelayanan konsultasi gratis, lembaga pendidikan kursus

memberikan kesempatan pada tiap calon peserta untuk mencoba

modulnya selama jangka waktu tertentu dan lain- lain.

c. Strategi Unconditional Guarantees atau Extraordinary Guarantees

Strategi ini berintikan komitmen untuk memberikan kepuasan

kepada konsumen yang pada gilirannya akan menjadi sumber dinamisme

penyempurnaan mutu produk atau jasa dan kinerja perusahaan, dan juga

kinerja yang lebih baik daripada sebelumnya. Garansi atau jaminan

istimewa dirancang untuk meringankan kerugian konsumen, dalam hal

pelangan tidak puas dengan suatu produk atau jasa yang telah

dibayarnya. Fungsi utama garansi adalah untuk mengurangi resiko

kerugian pelanggan sebelum dan sesudah pembelian barang atau jasa,

sekaligus memaksa perusahaan bersangkutan untuk memberikan yang

terbaik dan meraih loyalitas konsumen. Fungsi lainnya yaitu sebagai alat

positioning untuk membedakan perusahaan dan pesaingnya. Garansi

dibedakan dalam dua bentuk, yaitu :

1) Garansi Internal

Garansi ini merupakan jaminan yang diberikan oleh

departemen atau divisi kepada pelanggan internalnya, yaitu

pemroses lebih lanjut dan setiap orang dalam perusahaan yang

sama memanfaatkan hasil atau jasa departemen tersebut. Garansi

berlandaskan pada komitmen untuk memberikan pelayanan

terbaik, tepat waktu, akurat, jujur dan sungguh-sungguh.

Contohnya jaminan dari bagian media dan perkuliahan untuk

menyediakan sega la fasilitas perkuliahan secara tepat waktu, dan

lain- lain.

2) Garansi Eksternal

Garansi ini merupakan jaminan yang dibuat oleh

membeli dan menggunakan produk perusahaan. Garansi ini

menyangkut service yang unggul dan produk yang handal serta

berkualitas tinggi. Perusahaan harus benar-benar berupaya

menepatinya, karena jika tidak ditepati akan menjadikan

boomerang bagi perusahaan tersebut. Contohnya jaminan jika

dalam waktu dua minggu perserta kursus tidak puas, maka uang

kursusnya dapat diambil kembali, jaminan potongan harga atau

ijazah gratis bagi para pelanggan yang menyerviskan mobilnya

beberapa kali, dan lain- lain.

d. Strategi penanganan yang efektif

Penanganan keluhan yang baik memberikan peluang untuk

mengubah seorang konsumen yang tidak puas menjadi konsumen yang

puas. Proses penanganan keluhan yang efektif dimulai dari identifkasi

dan penentuan sumber masalah yang menyebabkan konsumen tidak puas

mengeluh. Sumber masalah perlu diatasi, ditindaklanjuti dan diupayakan

agar di masa mendatang tidak timbul masalah yang sama. Dalam hal ini,

kecepatan dan ketepatan penanganan merupakan hal yang paling

penting, oleh kaena itu perusahaan harus menunjukkan rasa perhatian,

keprihatinan dan penyesalan terhadap kecewanya konsumen dan

berusaha memperbaiki situasi. Selain itu perusahaan juga perlu melatih

dan memberdayakan para karyawannya untuk mengambil keputusan

Di samping itu, manajemen puncak juga perlu terlibat dalam

menangani keluhan konsumen agar memberikan dampak yang positif,

karena konsumen lebih suka berurusan dengan orang-orang yang

memiliki wewenang atau kekuasaan untuk mengambil keputusan dan

tindakan untuk memecahkan masalah mereka dan konsumen akan

merasa bahwa perusahaan menaruh perhatian besar pada setiap masalah

konsumennya, dan selalu berusaha memperbaiki kekurangannya.

Manfaat lain yaitu (Tjiptono, 2004:164) :

1) Penyedia jasa memperoleh kesempatan lagi untuk memperbaiki

hubungannya dengan konsumen yang kecewa.

2) Penyedia jasa bisa terhindar dari publikasi negatif.

3) Penyedia jasa akan mengetahui aspek-aspek yang perlu dibenahi

dalam pelayanannya saat ini.

4) Penyedia jasa akan mengetahui sumber masalah operasinya.

5) Karyawan akan termotifasi untuk memberikan pelayanan yang

berkualitas lebih baik.

Ada empat aspek penting dalam penanganan keluhan, yaitu:

a) Empati terhadap konsumen yang marah

Dalam menghadapi konsumen yang marah, perusahaan perlu

runyam. Maka, perlu meluangkan waktu untuk mendengarkan

keluhan-keluhan mereka dan berusaha memahami situasi yang

dirasakan oleh konsumen tersebut.

b) Kecepatan dalam penanganan keluhan

Kecepatan merupakan faktor utama dalam penanganan

keluhan. Apabila keluhan tidak segera ditanggapi, maka rasa tidak

puas terhadap perusahaan akan menjadi permanent. Sedangkan

apabila keluhan dapat ditangani dengan cepat, maka ada

keungkinan konsumen tersebut menjadi puas. Apabila konsumen

puas maka kemungkinan besar akan menjadi konsumen perusahaan

kembali.

c) Kewajaran atau keadilan dalam memecahkan keluhan

Perusahaan harus memperhatikan aspek kewajaran dalam hal

biaya dan kinerja jangka panjang. Hasil yang diharapkan adalah

situasi “win-win” (realistic, fair, dan proporsional), dimana

konsumen dan perusahaan jasa sama-sama diuntungkan.

d) Kemudahan bagi konsumen untuk menghubungi perusahaan

Hal ini sangat penting bagi konsumen untuk menyampaikan

komentar, saran, kritik, pertanyaan dan keluhannya. Bila perlu

untuk menampung keluhan konsumen atau dengan menggunakan

e-mail di jaringan internet.

e. Strategi peningkatan kinerja perusahaan

Meliputi berbagai upaya seperti melakukan pemantauan dan

pengukuran kepuasan pelangga n secara berkesinambungan, memberikan

pendidikan dan pelatihan menyangkut komunikasi, salesmanship, dan

public relations kepada pihak manajemen dan karyawan, memasukkan

unsur kemampuan untuk memuaskan konsumen ke dalam sistem

penilaian prestasi karyawan, dan memberikan empowerment ynag lebih

besar kepada para karyawan dalam melaksanakan tugasnya.

f. Menerapkan Quality Function Deployment (QFD)

Merupakan praktek untuk merancang suatu proses sebagai

tanggapan terhadap kebutuhan konsumen.

F. Bank

1. Pengertian Bank

Menurut Undang-undang RI no 10 tahun 1998 tanggal 10 November

1998 tentang perbankan, yang dimaksud Bank adalah badan usaha yang

menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

2. Fungsi Bank

Fungsi utama bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau

financial intermediary. Secara lebih spesifik fungsi bank dapat dibagi

menjadi:

a. Agent of Trust (Agen Kepercayaan)

Dasar utama kegiatan perbankan adalah trust atau kepercayaan,

baik dalam penghimpunan dana maupun penyaluran dana. Masyarakat

mau menitipkan dananya di bank apabila dilandasi unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalah gunakan oleh

bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut dan

juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat

menarik lagi simpanan dananya di bank.

b. Agent of Development (Agen Pembangunan)

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor

moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut

berinteraksi saling mempengaruhi satu dengan yang lain. Sektor riil

tidak dapat berkinerja dengan baik apabila sektor moneter tidak bekerja

dengan baik. Tugas bank sebagai penghimpun dan penyaluran dana

sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil.

investasi, distribusi dan juga konsumsi barang dan jasa, mengingat

semua kegiatan investasi-distribusi-konsumsi selalu berkaitan dengan

penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini

tidak lain adalah kegiatan pembangunan perekonomian masya rakat.

c. Agent of Service ( Agen jasa)

Di samping melakukan kegiatan perhimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa-jasa perbankan. Jasa-jasa

yang ditawarkan bank kepada masyarakat antara lain: jasa pengiriman

uang, jasa penitipan barang berharga, jasa pemberian jaminan bank dan

jasa penyelesaian tagihan.

3. Jenis-jenis Bank

a. Jenis bank berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 yang telah direvisi menjadi UU No. 10 tahun 1998 membagi bank

menjadi dua jenis yaitu (Taswan, 2006:4) :

1) Bank umum, yaitu bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa lalu- lintas pembayaran.

2) Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional dan atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa lalu- lintas

b. Jenis bank dilihat dari fungsinya, yaitu :

1) Bank Komersial, yaitu bank yang dalam pengumpulan dananya

terutama menerima deposito dalam bentuk deposito lancar (giro)

dan deposito berjangka dan dalam usahanya terutama memberikan

kredit jangka pendek.

2) Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya

terutama menerima deposito dalam bentuk deposito berjangka dan

atau mengeluarkan kertas berharga jangka menengah dan jangka

panjang dan dalam usahanya terutama memberikan kredit jangka

menengah dan panjang di bidang pembangunan.

3) Bank Tabungan, yaitu bank yang dalam pengumpulan dananya

terutama menerima deposito dalam bentuk deposito tabungan dan

dalam usahanya terutama memperbungakan dananya dalam kertas

berharga.

c. Jenis bank berdasarkan kepemilikannya :

1) Bank Pemerintah Pusat, yaitu Bank-Bank Komersial, Bank

Tabungan atau Bank Pembangunan yang mayoritas

kepemilikannya berada di tanga n Pemeritah Pusat.

2) Bank Pemerintah Daerah, yaitu Bank-Bank Komersial, Bank

Tabungan atau Bank Pembangunan yang mayoritas

3) Bank Swasta Nasional, yaitu bank yang dimiliki oleh Warga

Negara Indonesia.

4) Bank Asing, yaitu bank yang mayoritas kepemilikannya dimiliki

oleh pihak asing.

5) Bank Swasta Campuran, yaitu bank yang dimiliki oleh swasta

domestik dan swasta asing.

d. Jenis bank berdasarkan kegiatan devisa

1) Bank Devisa yaitu bank yang memperoleh ijin dari Bank Indonesia

untuk menjual, membeli dan menyimpan devisa serta

menyelenggarakan lalu- lintas pembayaran dengan luar negeri.

2) Bank Non Devisa yaitu bank yang tidak memperoleh ijin dari Bank

Indonesia untuk menjual, membeli dan menyimpan devisa serta

menyelenggarakan lalu- lintas pembayaran dengan luar negeri.

e. Jenis bank berdasarkan dominasi pangsa pasarnya, bank di Indonesia dapat dibedakan menjadi :

1) Retail banking, bank yang dalam kegiatannya mayoritas melayani

perorangan, usaha kecil dan koperasi.

2) Wholesale Banking, yaitu bank yang mengandalkan nasabah besar

4. Strategi Pemasaran Untuk Memuaskan Nasabah

Kepuasan nasabah berhubungan erat dengan keandalan produk jasa bank

yang ditawarkan dan pelayanan yang diberikan bank. Keandalan produk

terkait dengan kualitas produk tersebut. Dalam hal ini, kualitas merupakan

jaminan terbaik kesetiaan nasabah. Kualitas yang lebih tinggi menghasilkan

kepuasan nasabah yang lebih tinggi, sekaligus mendukung harga lebih tinggi

dan sering juga biaya yang lebih rendah. Oleh karena itu, program

penyempurnaan kualitas (Quality Improvement Programs) pada umumnya

meningkatkan profitabilitas.

Strategi yang perlu dilakukan bank (Murti Sumarni, 2002 : 229) adalah :

a. Bank harus mendengarkan suara nasabah sehingga kualitas

produk/jasa bank tepat seperti yang diinginkan nasabah.

Penyempurnaan kualitas jasa bank hanya akan berarti jika disadari

dan dirasakan oleh nasabah. Kualitas produk ini harus diikuti dengan

kualitas promosi, pelayanan dan lain- lain.

b. Perbaikan kua litas memerlukan komitmen total dari para petugas bank.

Karyawan harus bekerja selaku team work untuk memuaskan nasabah

internal dan nasabah eksternal.

c. Melaui bench marking yaitu, mengukur kinerja bank dibandingkan

dengan pesaing terbaik di kelasnya dan berupaya meniru bahkan

ditingkatkan. Jadi kualitas tidak dapat diperiksa saja tetapi harus

direncanakan sejak awal.

G. Jasa

1. Klasifikasi produk

Produk dapat diklasifikasikan dengan berbagai cara, salah satunya yaitu

klasifikasi berdasarkan daya tahan atau berwujud tidaknya produk tersebut.

Menurut Fandy Tjiptono (2004:5), produk dibagi menjadi tiga kelompok yaitu

:

a. Barang tidak tahan lama (nondurable goods)

Barang tidak tahan lama yaitu barang berwujud yang biasanya habis

dikonsumsi dalam satu atau beberapa kali pemakaian (umur ekonomis

kurang dari satu tahun). Misalnya : pasta gigi, makanan, minuman, dan

sebagainya.

b. Barang tahan lama (durable goods)

Barang tahan lama yaitu barang berwujud yang biasanya dapat bertahan

lama (umur ekonomisnya lebih dari satu tahun). Misalnya TV, mobil,

komputer, dan sebagainya.

c. Jasa (services)

Jasa merupakan aktifitas, manfaat atau kepuasan yang ditawarkan untuk

Menurut Philip Kotler (dalam Husein Umar, 2003:3) jasa didefinisikan

sebagai tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak

kepada pihak lain, yang pada dasarnya bersifa intangible (tidak berwujud

fisik) dan tidak menghasilkan kepemilikan sesuatu. Produk jasa bisa

berhubungan dengan produk fisik maupun tidak.

Berdasarkan definisi di atas, maka Kotler membagi macam- macam jasa

sebagai berikut :

1) Produk fisik murni

Penawaran hanya terdiri dari produk fisik. Contohnya yaitu sabun, pasta

gigi, shampoo, dan lainnya.

2) Produk fisik dengan jasa pendukung

Penawaran terdiri dari produk fisik yang disertai dengan satu atau

beberapa jasa untuk meningkatkan daya tarik pada konsumennya.

Contohnya yaitu produk sepeda motor, didukung oleh jasa pengantaran,

reparasi, pemasangan, dan lain- lain.

3) Hybrid

Penawaran terdiri dari barang dan jasa yang sama besar porsinya.

Contohnya yaitu Mc.Donald, harus didukung oleh makanan dan

pelayanannya, dan lain- lain.

4) Jasa utama yang didukung dengan barang dan jasa tambahan atau

pelengkap

Penawaran terdiri atas suatu jasa pokok bersama-sama dengan jasa

yaitu orang yang menginap di hotel biasanya mendapatkan jasa

tambahan berupa pemberian makanan, minuman, koran secara gratis,

dan lainnya.

5) Jasa murni

Penawaran hanya terdiri dari jasa, misalnya pijat refleksi, konsulatasi

hukum, jasa menjaga bayi, psikoterapi, dan lain- lain.

2. Klasifikasi jasa

Menurut Lovelock klasifikasi jasa dapat dilakukan berdasarkan tujuh

kriteria yaitu (dalam Fandy Tjiptono, 2004:8):

a. Segmen pasar

Berdasarkan segmen pasar, jasa dibedakan menjadi jasa kepada

konsumen akhir (misalnya asuransi jiwa dan pendidikan) dan jasa

kepada konsumen organisasional (misalnya jasa konsultasi, jasa

akuntansi dan perpajakan).

b. Tingkat keberwujudan

Berdasarkan tingkat keberwujudan, jasa dibedakan menjadi tiga macam

yaitu :

1) Rented goods service

Dalam jenis ini, konsumen menyewa dan menggunakan

produk-produk tertentu berdasarkan tarif tertentu selama jangka waktu

tertentu pula. Contohnya rental mobil, rental komputer, villa dan

2) Owned goods service

Dalam jenis ini, produk-produk yang dimiliki konsumen

diperbaiki, dikembangkan dan dirawat oleh perusahaan jasa.

Contohnya jasa reparasi, pencucian mobil, pencucian pakaian, dan

sebagainya.

3) Non goods service

Jenis ini merupakan jasa personal besifat intangible yang

ditawarkan kepada para konsumen. Contohnya sopir, pemandu

wisata, dosen dan sebagainya.

c. Keterampilan penyedia jasa

Berdasarkan ketrampilan penyedia, jasa dapat dibedakan atas

professional service (misalnya konsultan, dokter, dan pengacara) dan

unprofessional service (misalnya sopir taksi, tukang parkir dan satpam)

d. Tujuan organisasi jasa

Berdasarkan tujuan organisasi, jasa dapat dibedakan menjadi

commercial service atau profit service (misalnya penerbangan, bank, dan

jasa parsel) dan non profit service (misalnya sekolah, rumah sakit, dan

perpustakaan).

e. Regulasi

Berdasarka regulasi, jasa dapat dibedakan menjadi regulated service

(misalnya perbankan, pialang dan angkutan umum) dan nonregulated

f. Tingkat intensitas karyawan

Berdasarkan tingkat intensitas karyawan (keterlibatan karyawan), jasa

dibedakan menjadi equipment-based service (misalnya ATM, jasa

sambungan telepon jarak jauh, cuci mobil otomatis, dan binatu) dan

people-based service (misalnya pelatih sepak bola, konsultsi manajemen

dan satpam).

g. Tingkat kontak penyedia jasa dan pelanggan

Berdasarkan tingkat kontak ini, jasa dibedakan menjadi high contact

service(misalnya universitas, bank, pegadaian, dan dokter) dan

low-contact service (misalnya bioskop)

3. Karakteristik jasa

Menurut Griffin ada empat karakteristik pada jasa (Rambat Lupiyoadi

dan A. Hamdani, 2006:6) yaitu :

a. Intangibility (tidak berwujud)

Jasa tidak dapat dilihat, dirasa, diraba, didengar, atau dicium

sebelum jasa itu dibeli. Nilai penting dari hal ini adalah nilai tak

berwujud yang dialami konsumen dalam bentuk kenikmatan, kepuasan,

atau kenyamanan.

b. Unstorability (tidak dapat disimpan)

Jasa tidak mengenal persediaan atau penyimpanan dari produk

dapat dipisahkan), mengingat pada umumnya jasa dihasilkan dan

dikonsumsi secara bersamaan.

c. Customization (kustomisasi )

Jasa sering kali didesain khusus untuk memenuhi kebutuhan

pelanggan.

4. Kualitas pelayanan

Dalam bisnis jasa, kualitas pelayanan merupakan suatu hal yang penting

dan harus dikerjakan dengan baik karena aplikasi kualitas sebagai sifat dari

penampilan produk atau kinerja merupakan bagian utama strategi perusahaan

dalam rangka meraih keunggulan yang berkesinambungan, baik sebagai

pemimpin pasar ataupun sebagai strategi untuk terus tumbuh. Menurut

Zeithhaml (Husein Umar, 2003:8) kualitas jasa dibagi menjadi lima dimensi

yaitu :

a. Reliability

Adalah kemampuan untuk memberikan pelayanan yang sesuai

dengan janji yang ditawarkan.

b. Responsiveness

Adalah respon atau kesigapan karyawan dalam membantu

pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang

meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan

karyawan dalam menangani transaksi, dan penanganan keluhan

c. Assurance

Adalah kemampuan karyawan atas pengetahuan terhadap produk

secara tepat, kualitas keramah-tamahan, perhatian dan kesopanan dalam

memberikan pelayanan, ketrampilan dalam memberikan informasi,

kemampuan dalam memberikan keamaan di dalam memanfaatkan jasa

yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan

pelanggan terhadap perusahaan.

d. Empathy

Adalah perhatian secara individual yang diberikan perusahaan

kepada pelanggan, seperti kemudahan dalam menghubungi perusahaan,

kemampuan kayawaan untuk berkomunikasi dengan pelanggan, dan

usaha peusahaan untuk memahami keinginan dan memenuhi kebutuhan

pelanggannya.

e. Tangibles

Adalah penampilan fasilitas fisik, seperti gedung dan ruangan front

office, tersedianya tempat parkir, kebersihan, kerapian, dan kenyamanan

ruangan, kelengkapan peralatan komunikasi dan penampilan karyawan.

H. Kerangka Pemikiran Teoritis

Untuk lebih mempermudah dalam pemahaman tentang hubungan kepuasan

nasabah dengan fasilitas yang diberikan bank, berikut ini akan dijelaskan dalam

Bank memiliki fasilitas ATM yang dapat digunakan oleh nasabah untuk

mempermudah transaksi. Beberapa hal yang diharapkan dalam fasilitas itu adalah :

1. Keamanan tabungan

Bank diharapkan memberikan jaminan keamanan terhadap simpanan

nasabahnya dari pencurian, penipuan atau tindak kriminal lainnya.

2. Teknologi pendukung

Nasabah sangat mengharapkan teknologi pendukung untuk semakin

mempermudah transaksi.

3. Kemudahan menggunakan fasilitas

Diharapkan agar fasilitas- fasilitas yang diberikan oleh bank memberikan

kemudahan dalam penggunaan. Dengan kriteria yang telah disebutkan di atas

diharapkan memberikan kepuasan terhadap nasabah.

Fasilitas ATM Memberikan kepuasan

terhadap nasabah Kriteria :

?Keamanan tabungan ?Teknologi

pendukung

?Kemudahan

I. Hipotesis

Hipotesis adalah dugaan sementara atau jawaban sementara atas permasalahan

penelitian dimana memerlukan data untuk menguji kebenaran dugaan tersebut atau

secara empiris (Cooper dan Emory, 1996:42)

Berdasarkan perumusan masalah dan landasan teori, maka penulis

merumuskan hipotesis sebagai berikut:

1. Konsumen merasa puas terhadap fasilitas bank.

36

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus, artinya penelitian terhadap objek

tertentu yang hasil penelitiannya hanya berlaku untuk objek tertentu, kemudian data

yang diperoleh diolah dan dianalisis sehingga kesimpulan yang diambil hanya

berlaku untuk subjek yang akan diteliti.

B. Lokasi Penelitian dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian dilakukan di Bank BCA Cabang Pembantu Komplek

Pertokoan Sumur Bandung Blok C 9-10 Metro, Lampung.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Juni – Juli tahun 2008

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah nasabah perorangan yang telah menggunakan

produk tabungan Bank BCA.

2. Objek Penelitian

a. Karakteristik nasabah Bank BCA meliputi: jenis kelamin, usia, tingkat

pendidikan, status pekerjaan, penghasilan dan frekuensi penggunaan

fasilitas ATM.

b. Fasilitas yang mempengaruhi keputusan nasabah dalam menggunakan

pelayanan jasa bank yaitu ATM BCA.

c. Kepuasan nasabah diukur dari kuantitas penggunaan fasilitas dalam

periode satu bulan.

D. Variabel Penelitian

Variabel masalah pertama adalah karakteristik nasabah Bank BCA yang

meliputi jenis kelamin, us ia, tingkat pendidikan, status pekerjaan, penghasilan dan

frekuensi penggunaan fasilitas ATM.

Variabel masalah kedua adalah variabel tunggal yaitu kepuasan nasabah

artinya tingkat kepuasan seseorang setelah membandingkan kinerja yang dirasakan

dengan harapannya. Variabel tingkat kepuasan dapat diukur dengan membuat

sejumlah pertanyaan yang menyangkut tiga aspek fasilitas yang terdiri atas :

1. Keamanan tabungan

2. Teknologi pendukung

3. Kemudahan menggunakan transaksi

Ada dua jenis pertanyaan yaitu pertanyaan yang berupa kinerja dan harapan

dengan cara membandingkan antara jenis pertanyaan kinerja dengan jenis

pertanyaan harapan.

Penentuan skor harapan untuk setiap item pertanyaan sebagai berikut:

Pilihan jawaban Skor

Sangat Berharap 5

Berharap 4

Ragu-ragu 3

Tidak Berharap 2

Sangat Tidak Berharap 1

Penentuan skor kinerja untuk setiap item pertanyaan sebagai berikut:

Pilihan jawaban Skor

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Variabel masalah ketiga ada dua macam, yaitu variabel kepuasan nasabah dan

fasilitas ATM. Untuk mengetahui kepuasan nasabah dapat diukur dengan membuat

pertanyaan yang mencerminkan tentang hal-hal yang menggambarkan kepuasan.

Penentuan skor kepuasan untuk setiap item pertanyaan sebagai berikut:

Pilihan jawaban Skor

Sangat Puas 5

Puas 4

Ragu-ragu 3

Tidak Puas 2

Item pertanyaan ada 10, sehingga memungkinkan skor jawaban yang

diperoleh dari tiap responden adalah 10 – 50.

Range = Nilai tertinggi – nilai terendah

= 50 – 10

= 40

Kelas = 5

Interval = Range / Kelas

= 40 / 5

= 8

Skor jawaban dikelompokkan sebagai berikut :

10 – 18 = Sangat Kurang Puas

19 – 26 = Kurang Puas

27 - 34 = Ragu-ragu

35 - 42 = Puas

E. Skala pengukuran Variabel

Skala adalah tingkatan besar-kecil, banyak-sedikit, baik-buruk, jauh-dekat,

bodoh-pandai, dan sebagainya yang menunjukkan perbedaan derajat dalam kualitas

atau kuantitas, sehingga dapat diketahui mana yang lebih besar atau ada di atasnya,

mana yang lebih kecil atau ada di bawahnya, mana yang kurang atau di bawahnya,

dan mana yang lebih atau di atasnya. ( Soehardi Sigit, 2003:89).

Skala yang digunakan untuk mengukur variabel dalam penelitian ini adalah

skala interval (interval scale). Skala interval merupakan skala yang menyatakan

kategori, peringkat dan jarak construct yang diukur. Skala nominal dengan kata

lain, tidak hanya mengukur perbedaan subjek atau objek secara kualitatif melalui

kategorisasi dan menyatakan urutan preferensi, tetapi juga mengukur jarak antara

pilihan yang satu dengan pilihan yang lain. Skala interval, dengan demikian

merupakan skala pengukuran yang lebih baik dibandingkan dengan skala nominal

dan skala ordinal.

Skala interval dapat dinyatakan dengan angka 1 sampai dengan 5 atau angka 1

sampai dengan 7. Skala pengukuran ini menggunakan konsep jarak atau interval

yang sama (equality interval) karena skala ini tidak menggunakan angka nol

sebagai titik awal perhitungan. Nilai skala interval bukan angka absolut, misal jarak

antara 1 dengan 2 sama dengan jarak antara 3 dengan 4. (Nur Indriantoro dan

F. Populasi dan Sampel

1. Populasi

Populasi adalah kumpulan dari semua kemungkinan orang-orang,

benda-benda, dan ukuran lain yang menjadi objek perhatian atau kumpulan seluruh

objek yang menjadi perhatian (Suharyani dan Purwanto S.K, 2004:323).

Dalam penelitian ini, populasi yang dimaksud adalah nasabah yang

mempunyai tabungan di Bank BCA.

2. Sampel

Sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian

(Suharyani dan Purwanto S.K, 2004:323). Sampel dalam penelitian ini adalah

nasabah Bank BCA yang memiliki fasilitas ATM sebanyak 100 orang.

Menurut Fraenkel & Wallen (dalam Soehardi Sigit, 2003:112) menyarankan

besar sampel penelitian korelasional adalah sebanyak 50. Karena populasi

dalam penelitian ini merupakan populasi tidak terbatas, maka penulis

memutuskan mengambil sampel sebanyak 100 orang. Hal ini dikarenakan

adanya berbagai keterbatasan yaitu : data, dana, waktu, dan tenaga. Lagipula

sampel sebanyak 100 orang sudah penulis anggap representatif ( > 50 orang).

G. Teknik Pengambilan Sampel

Dalam penelitian ini metode pengambilan sampel yang digunakan adalah

purposive non random sampling. Purposive non random sampling maksudnya

adalah dalam pengambilan sampel tidak semua individu dalam populasi diberi

peluang yang sama untuk ditugaskan menjadi anggota sampel. Cara pengambilan

menggunakan cara undian. Adapun sampel diambil sebanyak 100 responden dan

sesuai dengan karakteristik penelitian tanpa mempersoalkan bagaimana sampel itu

terpilih ( Joseph R. Tarigan dan Suparmoko, 1995:93). Responden yang dipilih

adalah nasabah yang telah menggunakan fasilitas ATM.

H. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penulis adalah:

1. Metode Wawancara

Wawancara merupakan metode pengumpulan data dengan cara bertanya

langsung dengan responden (Soeratno dan Lincolin Arsyad, 1993:92). Selain

responden, penulis akan melakukan wawancara dengan pihak Bank BCA guna

mengetahui informasi tentang profil perusahaan terkait dengan keperluan

penelitian.

2. Metode Kuesioner

Kuesioner adalah cara mengumpulkan informasi dengan membuat

pertanyaan yang telah ditulis secara sistematis dan disebarkan kepada

responden yang telah ditunjuk. Tujuan pembuatan angket atau kuesioner

adalah untuk memperoleh informasi yang relevan dengan penelitian dengan

kesahihan yang cukup tinggi (Soeratno, 1993:97). Responden yang ditunjuk

mengisi kuesioner adalah mereka yang memiliki fasilitas ATM.

Pertanyaan dalam kuesioner yang diberikan kepada responden berisi

tentang beberapa pertanyaan mengenai fasilitas ATM dengan klasifikasi

a. Tanggapan nasabah mengenai keamanan tabungan

b. Tanggapan nasabah mengenai teknologi pendukung

c. Tanggapan nasabah mengenai kemudahan menggunakan fasilitas

ATM BCA.

Rincian pertanyaan-pertanyaan dalam kuesioner tersebut ditunjukkan

untuk mengetahui kepuasan nasabah atas fasilitas yang ditawarkan Bank

BCA.

Setiap pertanyaan yang ada dalam kuesioner tersebut diberikan alternatif

jawaban menggunakan skala Likert (Likert Scale) yaitu skala yang didesain

untuk menelaah seberapa kuat subjek sangat puas atau sangat tidak puas

dengan pernyataan pada skala lima titik (Uma Sekaran, 2006:31).

Setiap alternatif jawaban diberi skor penilaian untuk memudahkan

penulis dalam melakukan pengkodingan data kuesioner. Koding adalah usaha

untuk mengklasifikasikan jawaban-jawaban para responden menurut

macamnya. Koding digunakan agar peneliti lebih mudah mentranskripsi data

dari kuesioner dan kemudian memasukkan data ke dalam komputer.

Pengklasifikasian dilakukan dengan menandai masing- masing jawaban

dengan kode tertentu, biasanya dalam bentuk angka (Uma Sekaran,

I. Definisi Operasional

Definisi operasional adalah suatu definisi yang dinyatakan dalam kriteria atau

operasi yang dapat diuji secara khusus.

Istilah- istilah ini harus mempunyai rujukan-rujukan empiris (artinya, kita

harus bisa menghitung, mengukur atau dengan cara lain dapat mengumpulkan

informasi menurut penalaran kita). Definisi operasional harus merinci secara jelas

ciri-ciri yang akan dipelajari dan bagaimana mengamatinya (Cooper dan emory,

1996:37).

Berdasarkan hal tersebut, maka definisi operasional dalam penelitian ini

adalah:

1. Konsumen

Konsumen adalah semua nasabah yang menabung di Bank BCA.

2. Pelayanan Bank

Pelayanan Bank adalah cara bank untuk melayani nasabah dengan sebaik dan

seramah mungkin.

3. Keamanan Tabungan

Keamanan tabungan adalah perlindungan yang diberikan oleh bank kepada

nasabah sehingga tabungannya aman dari berbagai bentuk penipuan.

4. Teknologi pendukung

Teknologi pendukung adalah berbagai peralatan yang mendukung

5. ATM

ATM (Automatic Teller Machine) adalah sebuah mesin yang dapat digunakan

nasabah BCA untuk melakukan transaksi seperti tarik tunai, transfer,

pembayaran tagihan dan sebagainya.

6. Tabungan

Tabungan merupakan simpanan yang dipercayakan nasabah kepada bank

untuk dikelola dengan baik.

J. Teknik Pengujian Instrumen

Berdasarkan data yang diperoleh penulis lewat penyebaran kuesioner kepada

responden, maka penulis melakukan pengujian instrumen terlebih dahulu.

1. Uji Validitas

Uji validitas dalam penelitian ini dijelaskan sebagai suatu derajat

ketepatan alat ukur penelitian tentang isi yang sebenarnya dari apa yang

diukur, rumus yang digunakan untuk mengukur validitas instrumen adalah

korelasi product moment (Sugiyono, 2005:210) sebagai berikut:

Rxy = n Σxy – (Σx).(Σy)

√

(n ∑x² - (∑x)²)·(n ∑y²-(∑y)²)Rxy = koefisien korelasi tiap item

x = jumlah alternatif jawaban yang dipilih setiap responden dari setiap

y = jumlah total seluruh alternatif jawaban pada seluruh pertanyaan

yang dipilih oleh seluruh responden

n = jumlah sampel

Besarnya r dapat dihitung dengan menggunakan taraf signifikasi (α) 5%.

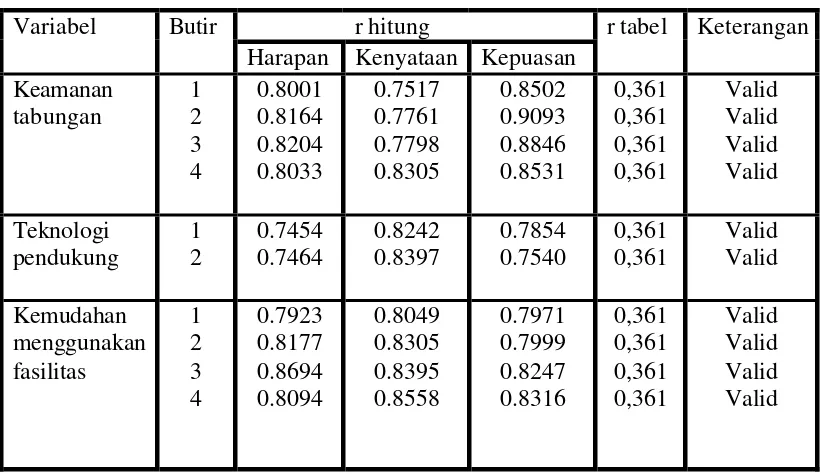

Jika hasil pengukuran menunjukkan hasil r hitung lebih besar dari r tabel

maka dinyatakan valid.

2. Uji Reliabilitas

Uji reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat

pengukuran dapat dipercaya atau diandalkan untuk menguji validitas, artinya

reliabilitas menunjukkan konsistensi suatu alat ukur di dalam mengukur gejala

yang sama. Pengukuran ini menggunakan teknik korelasi product moment dari

Karl Pearson ( Sugiyono, 2005:268) dengan rumus sebagai berikut:

Rxy = n Σxy – (Σx).(Σy)

√

[n ∑x² - (∑x)²]·[n ∑y²-(∑y)²]r = koefisien korelasi tiap item

x = nilai item bernomor ganjil

y = nilai item bernomor genap

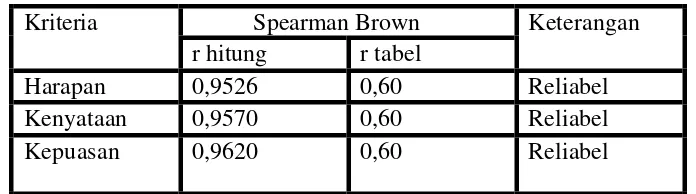

Setelah koefisien korelasi item bernomor ganjil dan genap ditemukan,

maka digunakan rumus Spearman Brown untuk memperoleh koefisien

reliabilitas, dengan rumus sebagai berikut:

Rgg = 2. (rxy) (1+ rxy)

rgg = reliabilitas instrumen

rxy = koefisien korelasi pengukuran

Berdasarkan rumus tersebut maka taraf signifikasinya 5%, jika r hitung

lebih besar dari r tabel maka kuesioner sebagai alat ukur dikatakan dapat

diandalkan

K. Teknik Analisis Data

1. Analisis masalah pertama

Untuk menganalisis masalah pertama analisis yang digunakan adalah

analisis persentase. Analisis ini digunakan untuk menganalisis data yang

diperoleh dari jawaban kuesioner bagian I, yaitu tentang identitas nasabah

yang menggunakan fasilitas ATM BCA.

Rumus persentase adalah :

P =

N X

di mana :

P = Jumlah persentase

X = Jumlah yang akan dianalisis

N = Jumlah total

2. Analisis masalah kedua

Untuk menganalisis masalah kedua menggunakan Analisis Indeks Kepuasan

(Tjiptono, 1997:37) dengan rumus :

IKP = PP – EX

di mana :

IKP = Indeks Kepuasan Pelanggan

PP = Percieved Performance ( Kinerja )

EX = Expectation ( Harapan )

Untuk masing- masing responden dengan total skor semua indikator

menggunakan tabel berikut ini:

Interpretasi dari kepuasan konsumen :

PP > EX maka konsumen sangat puas

PP = EX maka konsumen puas

PP < EX maka konsumen tidak puas

3. Analisis masalah ketiga

Untuk menganalisis masalah ketiga menggunakan Analisis Korelasi

Product Moment dari Pearson.

Nilai koefisien korelasi r berkisar antara -1 sampai +1 dengan kriteria

pemanfaatan sebagai berikut :

a. Jika nilai r > 0, artinya terjadi hubungan yang positif. Semakin besar

nilai variabel X maka semakin besar pula nilai variabel Y, dan

sebaliknya.

b. Jika nilai r < 0, artinya terjadi hubungan yang negatif. Semakin kecil

nilai variabel X maka semakin besar nilai variabel Y, dan sebaliknya.

c. Jika nilai r = 0 artinya tidak ada hubungan sama sekali antara variabel X

dan variabel Y.

d. Jika nilai r = 1 atau r = -1 artinya terjadi hubungan sempurna, artinya