PENGARUH TINGKAT PENDIDIKAN WAJIB PAJAK, KUALITAS

LAYANAN FISKUS DAN SANKSI PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN

NAGARI GUGUK KECAMATAN

2X11 KAYU TANAM

JURNAL

Oleh:

RIKA FITRIYENI

12090060

PROGRAM STUDI PENDIDIKAN EKONOMI

SEKOLAH TINGGI KEGURUAN ILMU PENDIDIKAN

(STKIP) PGRI SUMATERA BARAT

PADANG

HALAMAN

PENGESAHANJURNAL

PENGARUH TINGKAT PENDIDIKAN WAJIB

PAJAK

KUALITAS

LAYANAN

FISKUSDAN SANKSI PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN

NAGARI GUGUK KECAMATAN

2X1I KAYU TANAM

Nama NPM

Program Studi

Institusi

Pembimbing

I

(Nora Susanti, S.Pd,

M.Si)

,

: Rika Fitriyeni : 12090060

: Pendidikan Ekonomi

: Sekolah Tinggi Keguruan dan Ilmu Pendidikan (STKIP) PGRI Sumatera Barat

Padang, 2 Desember 2016

Disetujui Oleh:

Pembirnbing

II

PENGARUH TINGKAT PENDIDIKAN WAJIB PAJAK KUALITAS LAYANAN FISKUS DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN

NAGARI GUGUK KECAMATAN 2X11 KAYU TANAM Oleh

, ,

Jl. Gunung Panggilun No.1 Padang Sumatera Barat

1Mahasiswa-prodi-pendidikan-ekonomi

2.3Dosen STKIP PGRI Sumbar

Email:[email protected].

ABSTRACT

This study aims to analyze 1) the effect of the level of education of taxpayers on tax compliance, 2) influence the quality of the service tax authorities on tax compliance, 3) the effect of sanctions taxes on tax compliance, 4) the effect of the level of education of taxpayers, quality of service tax authorities and tax sanctions jointly on tax compliance Nagari land and building Guguk District of 2X11 Wood Plant. This type of research is descriptive and associative. The population in this study is mandatory taxes and a listed building in the village office Guguk Nagari District of 2X11 Wood Planted with a sample of 265 taxpayers. Proportional sampling using random sampling. The analysis showed that 1) there is a positive and significant effect education level of taxpayers on tax compliance on land and buildings, where the coefficient value with sig of 0.037 <0.05 and 2.10 t-test> ttable 1,653; 2) there is positive and significant quality of service tax authorities on tax compliance on land and buildings, where the coefficient with the sig value 0,000 <0,05 and 11,19 t-test> ttable 1,653; 3) there is positive and significant tax penalties on tax compliance on land and buildings, where the value of the sig coefficient of 0.000 <0.05 and 15.99 t-test> ttable 1,653; 4) there is positive and significant correlation between the level of education of taxpayers, tax authorities and service quality penalties on tax compliance tax on land and buildings, where the value of the sig coefficient of 0.000 <0.05 and 4.061 F-test> Ftable 3.04. The magnitude of the effect of educational level, quality of service tax authorities and tax penalties on tax compliance is 96% and the remaining 4% are influenced by other factors not included in this study. This study gave advice; suggested to the taxpayer to further add insight and knowledge, especially that derived from education or non-formal education more in the field of taxation, to the head of the village office in order to provide quality service best tax on the taxpayer to improve compliance, and apply firm sanctions on taxpayer so that taxpayers are negligent reduced.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis 1) pengaruh tingkat pendidikan wajib pajak terhadap kepatuhan wajib pajak, 2) pengaruh kualitas layanan fiskus terhadap kepatuhan wajib pajak, 3) pengaruh sanksi pajak terhadap kepatuhan wajib pajak, 4) pengaruh tingkat pendidikan wajib pajak, kualitas layanan fiskus dan sanksi pajak secara bersama-sama terhadap kepatuhan wajib pajak bumi dan bangunan Nagari Guguk Kecamatan 2X11 Kayu Tanam. Jenis penelitian ini adalah penelitian deskriptif dan asosiatif. Populasi dalam penelitian ini adalah wajib pajak bumi dan bangunan yang terdaftar di kantor kelurahan Nagari Guguk Kecamatan 2X11 Kayu Tanam dengan sampel sebanyak 265 orang wajib pajak. Pengambilan sampel menggunakan teknik Proportional Random Sampling. Hasil analisis menunjukan bahwa 1) terdapat pengaruh positif dan signifikan tingkat pendidikan wajib pajak terhadap kepatuhan wajib pajak bumi dan bangunan, dimana nilai koefesien dengan sig sebesar 0,037 < 0,05 dan thitung2,10 > ttabel1,653; 2) terdapat pengaruh positif dan signifikan kualitas layanan fiskus terhadap kepatuhan wajib pajak bumi dan bangunan, dimana nilai koefesien dengan sig sebesar 0,000 < 0,05 dan thitung11,19 > ttabel1,653; 3) terdapat pengaruh positif dan signifikan sanksi pajak terhadap kepatuhan wajib pajak bumi dan bangunan, dimana nilai koefesien dengan sig sebesar 0,000 < 0,05 dan thitung15,99 > ttabel1,653; 4) terdapat pengaruh positif dan signifikan antara tingkat pendidikan wajib pajak, kualitas layanan fiskus dan sanksi pajak terhadap kepatuhan wajib pajak bumi dan bangunan, dimana nilai koefesien dengan sig sebesar 0,000 < 0,05 dan Fhitung4,061 > Ftabel3,04. Besarnya pengaruh tingkat pendidikan, kualitas layanan fiskus dan sanksi pajak terhadap kepatuhan wajib pajak yaitu 96% dan sisanya 4% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini. Penelitian ini menyumbangkan saran; disarankan kepada wajib pajak untuk lebih menambah wawasan dan pengetahuan khususnya yang didapat dari dunia pendidikan atau pendidikan non formal lainnya dalam bidang perpajakan, kepada Kepala kantor kelurahan agar memberikan kualitas layanan pajak terbaik pada wajib pajak untuk meningkatkan kepatuhan, dan menerapkan sanksi yang tegas pada wajib pajak agar wajib pajak yang lalai berkurang.

PENDAHULUAN

Pajak merupakan sumber pendapatan negara yang juga merupakan salah satu wujud kemandirian suatu bangsa dalam pembiayaan pembangunan yaitu salah satunya untuk menggali potensi dalam negeri. Setiap kegiatan pembangunan dan menjalankan sistem pemerintahan, Pemerintah memerlukan biaya yang cukup banyak agar pembangunan di Indonesia dapat berjalan dengan sempurna. Peranan pemerintah dalam menjalankan pemerintahan dan pembangunan Indonesia yang mempunyai tujuan akhir yaitu menciptakan suatu tatanan masyarakat yang adil dan makmur, materil dan spiritual membutuhkan dana yang tidak sedikit. Dana tersebut dapat dikumpulkan dari segenap potensi sumber daya yang dimiliki oleh suatu negara, baik berupa hasil kekayaan alam maupun iuran dari masyarakat.

Salah satu jenis pajak yang berpengaruh besar dalam meningkatkan ekonomi nasional adalah Pajak Penghasilan, Pajak Bumi dan Bangunan dan pajak lainnya serta penerimaan bukan pajak. Namun disini Peneliti lebih berfokus pada Pajak Bumi dan Bangunann (PBB). Pajak bumi dan bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh objek yaitu bumi atau tanah dan bangunan yang sebagian besar masyarakat memilikinya, sehingga kepatuhan dari wajib pajak harus sangat diperhatikan guna tercapainya target Pajak Bumi dan Bangunan tiap tahunnya. Faktanya di Indonesia sendiri tingkat kepatuhan wajib pajak dalam membayar pajak masih rendah. Nagari Guguk Kecamatan 2X11 Kayu Tanam adalah tempat yang akan dijadikan objek penelitian dalam penelitian ini karena memiliki tingkat kepatuhan wajib pajak yang masih rendah dalam membayar Pajak Bumi dan Bangunan, untuk itu perlu tindakan

untuk meningkatkan kepatuhan wajib pajak.

Kepatuhan menurut Nurmantu ( dalam Rahayu, 2010) adalah Kepatuhan perpajakan sebagai suatu keadaan dimana Wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Apabila wajib pajak telah mampu memahami peraturan-peraturan perpajakan yang berlaku serta mengerti akan arti dan fungsi pajak, maka masyarakat akan sadar membayar pajak. Hasrat keikhlasan untuk membayar pajak akan terealisasi dengan perbuatan aktif, yaitu membayar pajak pada waktunya dan pada jumlah terutang. Ada banyak faktor yang menyebabkan kepatuhan wajib pajak dalam membayar pajak, menurut (Devano dan Rahayu, 2006) faktor tersebut adalah kondisi administrasi perpajakan, pelayanan perpajakan, penegakan hukum, pemeriksaan dan tarif pajak. Selain itu, ada faktor lain yang mempengaruhi kepatuhan wajib pajak yaitu menurut OECD (Organization For Economic Cooperation and Development, 2004) (dalam Simanjuntak, 2012) yang mana salah satu faktor kepatuhan adalah adalah faktor tingkat pendidikan.

Tidak semua wajib pajak patuh dan membayar pajak sesuai dengan ketentuan yang berlaku. Ada berbagai macam motif yang dilakukan oleh wajib pajak, dari keengganan dalam melaporkan harta yang mereka miliki, hingga sebatas keengganan mendatangi kantor pelayanan pajak dalam rangka pemenuhan kewajiban pelaporan perpajakan mereka.

Banyak masyarakat nagari Guguk yang kurang memperhatikan akan pentingnya pembayaran pajak. Kebanyakan masyarakat menghindar apabila ada petugas kantor kelurahan menagih pajak langsung kerumah wajib pajak. Selain itu pikiran masyarakat tentang pembayaran pajak masih seperti pemikiran orang awam, maksudnya

masyarakat kebanyakan tidak tahu untuk apa sebenarnya pajak itu dibayarkan sehingga membuat masyarakat khususnya wajib pajak enggan untuk membayar pajak.

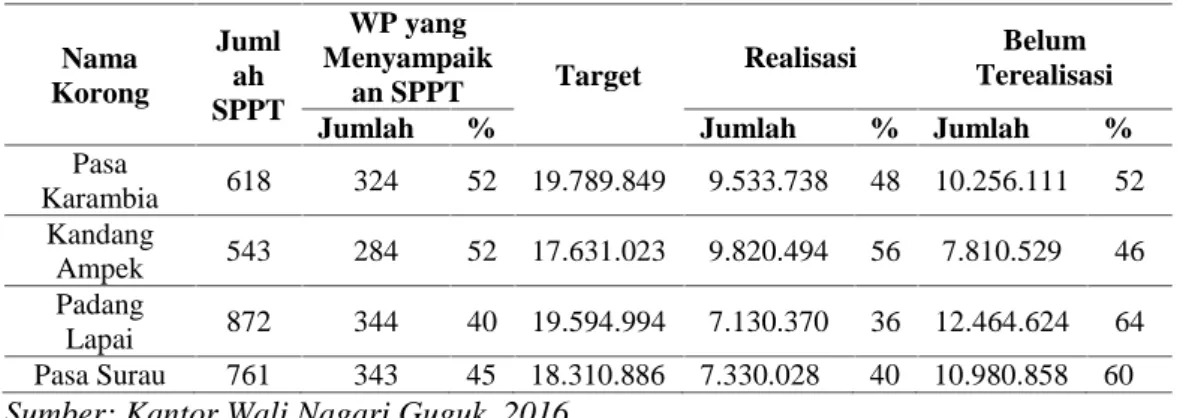

Membebankan pajak pada masyarakat tidaklah mudah, bila pajak yang dibebankan terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah maka pembangunan tidak akan berjalan karena dana yang kurang. Terbukti pada nagari Guguk kepatuhan wajib pajak masih tergolong rendah, dapat dilihat Tabel 1 di atas:

Data di atas menunjukan bahwa tingkat kepatuhan wajib pajak Nagari Guguk masih rendah, hal ini dapat dilihat dari jauhnya perbandingan antara target pajak dengan pajak yang telah terealisasi. Masing-masing Korong sangat rendah persentase realisasi penerimaan pajak, terutama untuk Korong Padang Lapai masih jauh dari separuh yang ditargetkan yaitu hanya sebesar 36% dan yang belum terealisasi sebanyak 64%. Untuk Korong-korong yang lainnya pun juga demikian, pajak yang baru teralisasi masih sangat jauh dari yang ditargetkan. Kemudian masing-masing tiap korongnya juga hanya menyampaikan SPPT tidak lebih dari separuh SPPT, rata-rata hanya mencapai 52% SPPT yang

dikembalikan. Terbukti tingkat kepatuhan wajib pajak nagari Guguk dalam memenuhi kewajiban pajaknya masih tergolong rendah.

Kenyataan seperti ini sangat memprihatinkan bagi tercapainya realisasi penerimaan Pajak Bumi dan Bangunan dan pembangunan daerah nagari Guguk. Dengan capaian penerimaan pajak hanya separuh dari yang ditargetkan maka untuk meningkatkan kepatuhan wajib pajak untuk tahun-tahun berikutnya harus lebih diperhatikan dan harus diberi tindakan-tindakan tegas bagi wajib pajak yang lalai guna membangkitkan kesadaran wajib pajak untuk memenuhi kewajibannya.

Adapun salah satu tindakan tersebut adalah dengan memberikan kualitas pelayanan pajak yang baik pada wajib pajak sehingga wajib pajak merasa nyaman dan merasa diperhatikan dan pemberian sanksi yang tegas pada wajib pajak yang lalai juga harus lebih diperhatikan, hal ini dapat mengatasi rendahnya kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya. Selain dari peranan fiskus juga sangat diperlukan peranan dari wajib pajak itu sendiri yaitu berupa kesadaran dalam pemenuhan kewajiban perpajakannya yaitu dengan cara menambah

Nama Korong Juml ah SPPT WP yang Menyampaik an SPPT Target Realisasi Belum Terealisasi

Jumlah % Jumlah % Jumlah %

Pasa Karambia 618 324 52 19.789.849 9.533.738 48 10.256.111 52 Kandang Ampek 543 284 52 17.631.023 9.820.494 56 7.810.529 46 Padang Lapai 872 344 40 19.594.994 7.130.370 36 12.464.624 64 Pasa Surau 761 343 45 18.310.886 7.330.028 40 10.980.858 60

Sumber: Kantor Wali Nagari Guguk, 2016

Tabel 1. Tingkat Kepatuhan Wajib Pajak Bumi dan Bangunan Nagari Guguk Kecamatan 2X11 Kayu Tanam

pengetahuan mengenai pentingnya membayar pajak, tentunya pengetahuan ini bisa didapat dari dunia pendidikan atau pendidikan non formal lainnya.

Tingkat pendidikan juga merupakan faktor yang mempengaruhi kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan. Tingkat pendidikan wajib pajak rendah, wajib pajak cenderung mempunyai sifat dalam bentuk perlawanan pasif karena wajib pajak tidak tahu akan untuk apa, bagaima,kapan dan kepada siapa pajak harus dibayarkan. Misalnya, wajib pajak beranggapan bahwa pajak yang dibayar hanya untuk orang-orang kantor kelurahan itu saja. Akibat dari kurangnya tingkat pemahaman karena kurangnya pengetahuan yang didapat khususnya dari dunia pendidikan, cenderung akan membuat kepatuhan wajib pajak rendah karena mereka kurang memiliki pengetahuan di bidang perpajakanSebaliknya, wajib pajak yang mempunyai pendidikan yang cukup tinggi cenderung mempunyai sikap patuh dalam pemenuhan kewajiban pajaknya karena wawasan dan pengetahuan yang dimilikinya.

Pelayanan juga merupakan faktor yang menentukan tingkat kepatuhan wajib pajak dalam memenuhi kewajibannya. Para wajib pajak akan patuh dalam memenuhi kewajiban perpajakannya tergantung bagaimana petugas pajak memberikan mutu pelayanan terbaik kepada wajib pajak. Oleh karena itu, aparat pajak harus senantiasa melakukan perbaikan kualitas pelayanan mereka dengan tujuan agar dapat meningkatkan kepatuhan wajib pajak dengan menempatkan masyarakat sebagai pelanggan yang harus dilayani dengan sebaik-baiknya.

Sanksi merupakan salah satu faktor penentu kepatuhan dari wajib pajak. Orang akan menaati peraturan jika ada diterapkan sanksi karena sanksi hanya akan merugikan mereka. Sistem pemungutan pajak yang berlaku di

Indonesia saat ini adalah Witholding Assesment System, Official Assesment System dan Self Assesment System. Pajak Bumi dan Bangunan sistem pemungutannya menggunakan sistem official assesment, yang mana besarnya pajak terutang ditentukan oleh pihak fiskus. Dalam hal untuk mengatasi ketidak kepatuhan dari wajib pajak diperlukan tindakan yang tegas untuk meningkatkan kepatuhan wajib pajak, salah satu tindakan tersebut adalah melalui pemberian sanksi kepada wajib pajak yang tidak patuh. Sanksi perpajakan pada dasarnya dimaksud agar masyarakat patuh dan mau melunasi utang pajaknya dengan baik dan benar, sehingga wajib pajak yang tingkat kepatuhannya rendah, diharapkan akan berkurang dengan diberikan sanksi perpajakan.

Berdasarkan latar belakang masalah diatas maka Peneliti tertarik melakukan penelitian dengan judul

“Pengaruh Tingkat Pendidikan Wajib Pajak, Kualitas Layanan Fiskus dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Bumi dan Bangunan Nagari Guguk Kecamatan 2X11 Kayu Tanam”

Adapun rumusan masalah dalam penelitian adalah sejauhmana tingkat pendidikan wajib pajak berpengaruh terhadap kepatuhan wajib pajak bumi dan bangunan nagari Guguk, sejauhmana kualitas layanan fiskus berpengaruh terhadap kepatuhan wajib pajak bumi dan bangunan nagari Guguk, sejauhmana sanksi pajak berpengaruh terhadap kepatuhan wajib pajak bumi dan bangunan nagari Guguk.

LANDASAN TEORI

Kepatuhan perpajakan menurut (Devano dan Rahayu, 2006) merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan. Menurut (Kahono, 2003) dengan melihat peraturan Undang-undang

No. 12 tahun

1994 indikator kepatuhan Pajak Bumi dan Bangunan adalah Perilaku wajib pajak membayar PBB tepat pada waktunya, melaporkan setiap bentuk perubahan harta kekayaan (tanah dan bangunan), mengurus dan mengisi Surat Pemberitahuan Objek Pajak (SPOP) dengan benar, menyerahkan Surat Pemberitahuan Objek Pajak (SPOP) yang telah terisi ke Kantor Pelayanan PBB atau aparat yang ditunjuk.

Menurut (Syah, 2010) makna pendidikan dalam arti agak luas pendidikan dapat diartikan sebagai sebuah proses dengan metode-metode tertentu

sehingga orang memperoleh

pengetahuan, pemahaman dan cara

bertingkahlaku yang sesuai dengan

kebutuhan.

Menurut Undang-undang SISIKNAS Nomor 20 Tahun 2003 indikator tingkat pendidikan adalah jenjang pendidikan, yaitu pendidikan dasar, pendidikan menengah dan pendidikan tinggi.Menurut (Kotler, 2005) pelayanan sebagai suatu tindakan atau kinerja yang ditawarkan oleh suatu pihak kepada pihak lain dan pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Menurut (Boediono, 2003) hakikat pelayanan umum adalah meningkatkan mutu dan produktivitas pelaksanaan tugas dibidang pelayanan umum, mendorong upaya mengefektifkan sistem dan tata laksana pelayanan, mendorong tumbuhnya kreatifitas dan peran serta masyarakat dalam pembangunan serta meningkatkan kesejahteraan masyarakat. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo, 2011). Menurut (Tjahjono, 2005) indikator sanksi Pajak bumi dan bangunan dapat di lihat dari

jenis sanksi nya yaitu sanksi administrasi dan sanksi pidana

.

METODE PENELITIAN

Penelitian ini merupakan peneli-tian deskriptif dan asosiatif. Populasi dalam penelitian ini adalah semua wajib pajak yang terdaftar di kantor Wali Nagari Guguk dan jumlah res-ponden penelitian ini adalah sebanyak 265 wajib pajak.

Adapun variabel dalam penelitian ini adalah variabel kepatuhan wajib pajak(Y), tingkat pendidikan wajib pajak(X1), kualitas layanan fiskus(X2) dan sanksi pajak(X3) sebagai variabel bebasnya.

Teknik analisis data yang di-gunakan untuk menguji hipotesis adalah analisis regresi berganda.

HASIL PENELITIAN

Dari model persamaan regresi linear berganda dapat diketahui bahwa nilai konstanta sebesar 0,411 yang berarti bahwa tanpa adanya pengaruh dari variabel tingkat pendidikan wajib pajak, kualitas layanan

fiskus dan sanksi pajak kepatuhan wajib pajak telah mencapai 0,411 satuan.

Koefisien regresi variabel tingkat pendidikan (X1) sebesar 0,073. Hal ini

berarti adanya pengaruh positif tingkat pendidikan pendidikan terhadap kepatuhan wajib pajak, apabila nilai tingkat pendidikan meningkat sebesar satu satuan maka kepatuhan wajib pajak akan meningkat sebesar 0,073 dalam setiap satuannya. Dengan asumsi variabel lain tidak mengalami perubahan atau konstan.

Koefisien regresi variabel kualitas layanan fiskus(X2) sebesar 0,287. Hal ini

berarti adanya pengaruh positif kualitas layanan fiskus terhadap kepatuhan wajib pajak, apabila nilai kualitas layanan fiskus meningkat sebesar satu satuan maka kepatuhan wajib pajak akan meningkat sebesar 0,287 dalam setiap

satuannya. Dengan asumsi variabel lain tidak mengalami perubahan atau konstan.

Koefesien regresi variabel sanksi pajak (X3) sebesar 0,658. Hal ini berarti

adanya pengaruh positif sanksi pajak terhadap kepatuhan wajib pajak, apabila nilai sanksi pajak meningkat sebesar satu satuan maka akan meningkat kepatuhan sebesar 0,658 dalam setiap satuannya dengan asumsi variabel lain tidak mengalami perubahan atau konstan.

Berdasarkan hasil analisis koefisien determinasi yang dapat dilihat pada tabel di atas diperoleh hasil nilai R square sebesar 0,963 yang artinya 96% perubahan pada variabel dependen (kepatuhan wajib pajak) dapat dijelaskan oleh variabel independen (tingkat pendidikan wajib pajak, kualitas layanan fiskus dan sanksi pajak) sedangkan sisanya sebesar 4% dipengaruhi oleh variabel lain yang tidak termasuk kedalam penelitian ini.

Uji Hipotesis

Uji hipotesis dalam penelitian ini terdiri dari dua macam yaitu uji t (parsial) dan uji F (simultan).

Dari Tabel di bawah dapat dilihat pengaruh masing-masing variabel bebas yang mempengaruhi kepatuhan wajib pajak adalah:

a. Hipotesis 1, terdapat pengaruh positif dan signifikan antara tingkat pendidikan wajib pajak(X1) terhadap kepatuhan wajib pajak Bumi dan Bangunan(Y)

Diperoleh nilai koefisien regresi tingkat pendidikan wajib pajak sebesar 0,073 dan nilai thitungsebesar

2,10 > ttabel sebesar 1,653 sedangkan

nilai signifikan 0,037 < α 0,05,

berarti Ha diterima dan H0 ditolak

dengan demikian dapat dikatakan bahwa terdapat pengaruh positif dan signifikan antara tingkat pendidikan

wajib pajak terhadap kepatuhan wajib pajak Bumi dan Bangunan Nagari Guguk Kecamatan 2X11 Kayu Tanam.

b. Hipotesis 2, terdapat pengaruh positif dan signifikan antara kualitas layanan fiskus (X2) terhadap kepatuhan wajib

pajak Bumi dan Bangunan (Y) Diperoleh nilai koefisien regresi kualitas layanan fiskus sebesar 0,287 dan nilai thitung sebesar 11,19 > ttabel

sebesar 1,653 sedangkan nilai

signifikan 0,007 < α 0,05, berarti Ha

diterima dan H0 ditolak dengan

demikian dapat dikatakan bahwa terdapat pengaruh positif dan signifikan antara kualitas layanan fiskus terhadap kepatuhan wajib pajak Bumi dan Bangunan Nagari Guguk Kecamatan 2X11 Kayu Tanam.

c. Hipotesis 3, terdapat pengaruh positif dan signifikan antara sanksi pajak (X3) terhadap kepatuhan wajib Pajak

Bumi dan Bangunan (Y)

Diperoleh nilai koefisien regresi sanksi pajak sebesar 0,658 dan nilai thitung sebesar 15,99 > ttabel sebesar

1,653 sedangkan nilai signifikan 0,000 < 0,005 berarti Haditerima dan

H0 ditolak dengan demikian dapat

dikatakan bahwa terdapat pengaruh positif dan signifikan antara sanksi pajak terhadap kepatuhan wajib Pajak Bumi dan Bangunan nagari Guguk Kecamatan 2X11 Kayu Tanam.

Dari hasil pengolahan data uji F dibawah ini dapat dilihat bahwa nilai Fhitung 4,06 > Ftabel 3,04 dan nilai

signifikan 0,000 < 0,05. Hal ini berarti H0 ditolak dan Ha diterima,

Dengan demikian dapat dikatakan bahwa tingkat pendidikan, kualitas layanan fiskus dan sanksi pajak bersama-sama berpengaruh terhadap kepatuhan wajib pajak bumi dan bangunan nagari Guguk.

PENUTUP

Berdasarkan hasil dan pembahasan penelitian dapat disimpulkan sebagai berikut:

1. Terdapat pengaruh positif dan signifikan antara tingkat pendidikan wajib pajak (X1) terhadap kepatuhan

wajib pajak bumi dan bangunan nagari Guguk (Y) dengan nilai koefisien regresi tingkat pendidikan wajib pajak sebesar 0,073 dan nilai thitung sebesar 2,10 > ttabel sebesar

1,653 sedangkan nilai signifikan

0,037 < α 0,05, berarti Ha diterima

dan H0ditolak.

2. Terdapat pengaruh positif dan signifikan antara kualitas layanan fiskus(X2) terhadap kepatuahn wajib

pajak bumi dam bangunan nagari Guguk (Y) dengan nilai koefisien regresi pengalaman kerja karyawan sebesar 0,287 dan nilai thitungsebesar

11,19 > ttabelsebesar 1,653 sedangkan

nilai signifikan 0,000 < α 0,05,

berarti Haditerima dan H0ditolak.

3. Terdapat pengaruh positif dan signifikan antara sanksi pajak (X3)

terhadap kepatuhan wajib pajak bumi dan bangunan nagari Guguk (Y) dengan nilai koefisien regresi disiplin kerja karyawan sebesar 0,658 dan nilai thitung sebesar 15,99 > ttabel

sebesar 1,653 sedangkan nilai

signifikan 0,000 < α 0,05 berarti Ha

diterima dan H0ditolak.

4. Terdapat pengaruh positif dan signifikan antara tingkat pendidikan wajib pajak, kualitas layanan fiskus dan sanksi pajak secara bersama-sama terhadap kepatuhan wajib pajak bumi dan bangunan nagari guguk dengan Fhitung 4,06 > Ftabel

3,04 dan nilai signifikan 0,000 < 0,05. Hal ini berarti H0 ditolak dan

Haditerima.

Saran

Berdasarkan hasil dari penelitian, Penulis mengemukakan saran yang diharapkan dapat bermanfaat dalam meningkatkan prestasi kerja karyawan yang ditunjukan kepada :

1. Disarankan kepada wajib pajak untuk lebih menambah wawasan dan pengetahuan yang didapat khususnya dari dunia pendidikan khususnya dibidang perpajakan.

2. Disarankan kepada petugas kelurahan untuk lebih tepat waktu dalam bekerja dan bersikap ramah, sopan, memberikan perhatian yang tulus dan memberikan penjelasan kepada wajib pajak agar wajib pajak merasa senang, nyaman dan merasa tidak diabaikan atas layanan yang diberikan, serta untuk kualitas layanan yang lainnya yang sudah cukup baik untuk lebih ditingkatkan atau dipertahankan oleh petugas kelurahan agar kepatuhan wajib pajak semakin meningkat.

3. Disarankan kepada petugas kelurahan selaku pihak yang memungut pajak agar lebih meningkatkan atau mepertahankan pemberian sanksi yang tegas pada wajib pajak yang lalai atau wajib pajak yang kurang patuh guna tercapainya peningkatan kepatuhan PBB setiap tahunnya. 4. Penelitian ini hanya memfokuskan

pada 3 variabel independen yaitu tingkat pendidikan wajib pajak, kualitas layanan fiskus dan sanksi pajak. Seluruh variabel independen dalam penelitian ini hanya mampu mempengaruhi variabel dependen yaitu kepatuhan wajib pajak Bumi dan Bangunan sebesar 96%, sedangkan sisanya 4% dipengaruhi oleh variabel lain selain variabel independen dalam penelitian ini. Maka bagi peneliti selanjutnya disarankan untuk menambah variabel independen lain yang lebih berpengaruh terhadap kepatuhan

wajib pajak sehingga memperoleh hasil penelitian yang lebih baik.

Daftar Pustaka

Arikunto, Suharsimi. 2010. Prosedur Penelitian (Suatu Pendekatan Praktek) Edisi Revisi V. Jakarta : PT Rineka Cipta.

Andayu, Bingar Volita Dwi. 2015. Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak (Studi Pada Wajib Pajak Orang Pribadi yang Melakukan Usaha dan Terdaftra di KPP Pratama Malang Utara), Vol.5 No.2.

Devano dan Rahayu. 2006. Perpajakan: Konsep, Teori dan Isu. Jakarta: Edisi Pertama. Kencana.

Kahono, Sulud. 2003. Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Bumi dan Bangunan (Studi Empiris di Wilayah KP.PBB Semarang). Tesis.

Mardiasmo. 2009. Perpajakan Edisi Revisi. Yogyakarta: Andi Offset. Resmi, Siti. 2009. Perpajakan Teori dan

Kasus. Jakarta: Salemba Empat.

Sugiyono. 2003. Metode Penelitian Administrasi. Bandung : Penerbit Alfabeta.

Syah, Muhibbin. (2010). Psikologi

Pendidikan

Dengan

pendekatan Baru. Bandung:

PT.Remaja Rosdakarya Offset.

Tjahjono, Achmad dan Triyono Wahyudi. 2005. Perpajakan Indonesia. Jakarta: Raja Grafindo Persada.