BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

A. Kajian Pustaka 1. Kualitas Audit

Sampai saat ini belum ada definisi yang pasti mengenai apa dan bagaimana kualitas audit yang baik itu. Tidak mudah untuk menggambarkan dan mengukur kualitas audit secara obyektif dengan beberapa indikator. Hal ini dikarenakan kualitas audit merupakan sebuah konsep yang kompleks dan sulit dipahami, sehingga sering kali terdapat kesalahan dalam menentukan sifat dan kualitasnya. Hal ini terbukti dari banyaknya penelitian yang menggunakan dimensi kualitas audit yang berbeda-beda.

De Angelo (1981) dalam Watkins et al (2004) mendefinisikan kualitas audit sebagai kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi dengan pengetahuan dan keahlian auditor. Sedangkan pelaporan pelanggaran tergantung kepada dorongan auditor untuk mengungkapkan pelanggaran tersebut. Dorongan ini akan tergantung pada independensi yang dimiliki oleh auditor tersebut.

Untuk dapat memenuhi kualitas audit yang baik maka auditor dalam menjalankan profesinya sebagai pemeriksa harus berpedoman pada kode etik akuntan, standar profesi dan standar akuntansi keuangan yang berlaku di Indonesia. Setiap audit harus mempertahankan integritas dan objektivitas dalam melaksanakan tugasnya dengan bertindak jujur, tegas, tanpa pretensi sehingga dia

dapat bertindak adil, tanpa dipengaruhi atau permintaan pihak tertentu untuk memenuhi kepentingan pribadinya (Khomsiyah dan Indriantoro,1988).

Akuntan publik atau auditor independen dalam menjalankan tugasnya harus memegang prinsip-prinsip profesi. Menurut Simamora (2002:47) dalam Elfarina (2007) ada 8 prinsip yang harus dipatuhi akuntan publik yaitu :

a. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

b. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme.

c. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan intregitas setinggi mungkin.

d. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

e. Kompetensi dan kehati-hatian profesional.

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

g. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

h. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan.

Selain itu akuntan publik juga harus berpedoman pada Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), dalam hal ini adalah standar auditing. Standar auditing terdiri dari standar umum, standar pekerjaan lapangan, dan standar pelaporan (SPAP,2011):

a. Standar Umum.

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. b. Standar Pekerjaan Lapangan.

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman yang memadai atas struktur pengendalian intern harus dapat diperoleh untuk merencanakan audit dan menetukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus dapat diperoleh melalui inspeksi, pengamatan, pengajuan, pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditan. c. Standar Pelaporan.

1) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2) Laporan auditor harus menunjukkan atau menyatakan jika ada ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atas suatu asersi.

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu.

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan

bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Deis dan Giroux (1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Penelitian yang dilakukan oleh Mayangsari (2003) menguji pengaruh independensi dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitian ini mendukung hipotesa bahwa spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan, serta independensi berpengaruh negatif terhadap integritas laporan keuangan. Selain itu, mekanisme corporate governance berpengaruh secara statistis signifikan terhadap integritas laporan keuangan meskipun tidak sesuai dengan tanda yang diajukan dalam hipotesa.

Widagdo et al. (2002) melakukan penelitian tentang atribut-atribut kualitas audit oleh kantor akuntan publik yang mempunyai pengaruh terhadap kepuasan klien. Terdapat 12 atribut yang digunakan dalam penelitian ini, yaitu (1)

pengalaman melakukan audit, (2) memahami industri klien, (3) responsif atas kebutuhan klien, (4) taat pada standar umum, (5) independensi, (6) sikap hati-hati, (7) komitmen terhadap kualitas audit, (8) keterlibatan pimpinan KAP, (9) melakukan pekerjaan lapangan dengan tepat, (10) keterlibatan komite audit, (11) standar etika yang tinggi, dan (12) tidak mudah percaya. Hasil penelitian menunjukkan bahwa ada 7 atribut kualitas audit yang berpengaruh terhadap kepuasan klien, antara lain pengalaman melakukan audit, memahami industri klien, responsif atas kebutuhan klien, taat pada standar umum, komitmen terhadap kualitas audit dan keterlibatan komite audit. Sedangkan 5 atribut lainnya yaitu independensi, sikap hati-hati, melakukan pekerjaan lapangan dengan tepat, standar etika yang tinggi dan tidak mudah percaya, tidak berpengaruh terhadap kepuasan klien.

2. Kompetensi

Pernyataan standar umum pertama dalam Standar Pemeriksaan Keuangan Negara (SPKN) adalah: “Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”. Dengan Pernyataan Standar Pemeriksaan ini semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilaksanakan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Oleh karena itu, organisasi pemeriksa harus memiliki prosedur rekrutmen, pengangkatan, pengembangan

berkelanjutan, dan evaluasi atas pemeriksa untuk membantu organisasi pemeriksa dalam mempertahankan pemeriksa yang memiliki kompetensi yang memadai.

Webster’s Ninth New Collegiate Dictionary (1983) mendefinisikan

kompetensi sebagai keterampilan dari seorang ahli. Dimana ahli didefinisikan sebagai seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan pengalaman (Lastanti, 2005). Sedangkan Trotter (1986) mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan keterampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau tidak pernah membuat kesalahan (Saifuddin, 2004).

Lee dan Stone (1995), mendefinisikan kompetensi sebagai keahlian yang cukup yang secara eksplisit dapat digunakan untuk melakukan audit secara objektif. Adapun Bedard (1986) mengartikan keahlian atau kompetensi sebagai seseorang yang memiliki pengetahuan dan keterampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit (Lastanti, 2005). Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa kompetensi auditor adalah pengetahuan, keahlian, dan pengalaman yang dibutuhkan auditor untuk dapat melakukan audit secara objektif, cermat, dan seksama. Hayes-Roth mendefinisikan keahlian sebagai pengetahuan tentang suatu lingkungan tertentu, pemahaman terhadap masalah yang timbul dari lingkungan tersebut, dan keterampilan untuk memecahkan permasalahan tersebut (Mayangsari, 2003).

Pendapat lain adalah dari Dreyfus dan Dreyfus (dalam saifudin 2004), mendefinisikan kompetensi sebagai keahlian seorang yang berperan secara

berkelanjutan yang mana pergerakannya melalui proses pembelajaran, dari “pengetahuan sesuatu” ke “mengetahui bagaimana”, seperti misalnya : dari sekedar pengetahuan yang tergantung pada aturan tertentu kepada suatu pertanyaan yang bersifat intuitif. Lebih spesifik lagi Dreyfus dan Dreyfus (1986) membedakan proses pemerolehan keahlian menjadi 5 tahap.

Tahap pertama disebut novice, yaitu tahapan pengenalan terhadap kenyataan dan membuat pendapat hanya berdasarkan aturan-aturan yang tersedia. Keahlian pada tahap pertama ini biasanya dimiliki oleh staf audit pemula yang baru lulus dari perguruan tinggi.

Tahap kedua disebut advanced beginner. Pada tahap ini auditor sangat bergantung pada aturan dan tidak mempunyai cukup kemampuan untuk merasionalkan segala tindakan audit, namun demikian, auditor pada tahap ini mulai dapat membedakan aturan yang sesuai dengan suatu tindakan.

Tahap ketiga disebut competence. Pada tahap ini auditor harus mempunyai cukup pengalaman untuk menghadapi situasi yang kompleks. Tindakan yang diambil disesuaikan dengan tujuan yang ada dalam pikirannya dan kurang sadar terhadap pemilihan, penerapan, dan prosedur aturan audit.

Tahap keempat disebut profiency. Pada tahap ini segala sesuatu menjadi rutin, sehingga dalam bekerja auditor cenderung tergantung pada pengalaman yang lalu. Disini instuisi mulai digunakan dan pada akhirnya pemikiran audit akan terus berjalan sehingga diperoleh analisis yang substansial.

Tahap kelima atau terakhir adalah expertise. Pada tahap ini auditor mengetahui sesuatu karena kematangannya dan pemahamannya terhadap praktik

yang ada. Auditor sudah dapat membuat keputusan atau menyelesaikan suatu permasalahan. Dengan demikian segala tindakan auditor pada tahap ini sangat rasional dan mereka bergantung pada instuisinya bukan pada peraturan-peraturan yang ada.

Menurut Kamus Kompetensi LOMA (1998) dalam Lasmahadi (2002) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan, dan keterampilan dimana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja. Susanto (2000) definisi tentang kompetensi yang sering dipakai adalah karakteristik-karakteristk yang mendasari individu untuk mencapai kinerja superior. Kompetensi juga merupakan pengetahuan, keterampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Definisi kompetensi dalam bidang auditing pun sering diukur dengan pengalaman (Mayangsari, 2003).

Kompetensi didefinisikan oleh Spencer dan Spencer (1993) sebagai karakteristik melekat yang dimiliki oleh seseorang yang berhubungan sebab akibat dengan kinerjanya pada situasi atau standar kinerja tertentu. Kompetensi dikelompokkan dalam Threshold Competency (kompetensi ambang) dan Differentiating Competency (kompetensi pembeda). Kompetensi ambang biasanya berupa skill (keterampilan) atau knowledge (pengetahuan) merupakan karakteristik dasar minimal yang harus dimiliki oleh seseorang agar dia dapat efektif dalam menjalankan tugas-tugasnya. Sementara itu, kompetensi pembeda

biasanya berupa kumpulan perilaku, merupakan karakteristik yang akan membedakan orang yang superior dengan orang rata-rata dalam suatu tugas atau jabatan tertentu. Pemodelan kompetensi jabatan dilakukan oleh panel ahli dengan menggunakan 20 kompetensi pembeda yang ditemukan oleh Spencer & Spencer yang dituangkan dalam bukunya Competence at Work (Spencer LM and Spencer SM, 1993).

Keduapuluh kompetensi tersebut adalah orientasi berprestasi (achievement orientation), kepedulian terhadap keteraturan (concern for order), inisiatif (initiative), pencarian informasi (information seeking), pemahaman hubungan antar manusia (interpersonal understanding), orientasi pada pelayanan pelanggan (customer service orientation), dampak dan pengaruh (impact and influence), pemahaman keorganisasian (organizational awareness), membangun jejaring (relationship building), mengembangkan orang lain (developing others), pengarahan (directiveness), kerjasama (teamwork and cooperation), kepemimpinan tim (team leadership), pemikiran analitis (analytical thinking), pemikiran konseptual (conceptual thinking), pengendalian diri (self-control), kepercayaan (trust), keyakinan diri (self-confidence), fleksibilitas (flexibility), komitmen berorganisasi (organizational commitment), dan pengembangan keahlian (expertise development).

Dalam standar audit APIP disebutkan bahwa audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Dengan demikian, auditor belum memenuhi persyaratan jika ia tidak memiliki pendidikan dan pengalaman yang memadai dalam bidang audit. Dalam audit pemerintahan,

auditor dituntut untuk memiliki dan meningkatkan kemampuan atau keahlian bukan hanya dalam metode dan teknik audit, akan tetapi segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintah.

Dalam lampiran 2 SPKN disebutkan bahwa:

“Pemeriksa yang ditugasi untuk melaksanakan pemeriksaan menurut Standar Pemeriksaan harus secara kolektif memiliki: Pengetahuan tentang Standar Pemeriksaan yang dapat diterapkan terhadap jenis pemeriksaan yang ditugaskan serta memiliki latar belakang pendidikan, keahlian dan pengalaman untuk menerapkan pengetahuan tersebut dalam pemeriksaan yang dilaksanakan; Pengetahuan umum tentang lingkungan entitas, program, dan kegiatan yang diperiksa (obyek pemeriksaan)” (paragraf 10) dan “Pemeriksa yang melaksanakan pemeriksaan keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa” (paragraf 11).

Kompetensi yang diperlukan dalam proses audit tidak hanya berupa penguasaan terhadap standar akuntansi dan auditing, namun juga penguasaan terhadap objek audit. Selain dua hal di atas, ada tidaknya program atau proses peningkatan keahlian dapat dijadikan indikator untuk mengukur tingkat kompetensi auditor.

Hasil penelitian yang dilakukan oleh Murtanto (1998) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas (Mayangsari, 2003):

1. Komponen pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur, dan pengalaman. Kanfer dan Ackerman (1989) juga

mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang lain. Gibbin’s dan Larocque’s (1990) juga menunjukkan bahwa kepercayaan, komunikasi, dan kemampuan untuk bekerja sama adalah unsur penting bagi kompetensi audit.

3. Independensi

Pernyataan standar umum kedua dalam SPKN adalah: “Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya”. Dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

Arens, et.al mendefinisikan independensi dalam pengauditan sebagai "Penggunaan cara pandang yang tidak bias dalam pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan pelaporan hasil temuan audit" (A.A. Arens, J.K. Loebbecke, 2011). Independensi dikategorikan kedalam dua aspek, yaitu : independensi dalam kenyataan (independence in fact) dan idependensi dalam penampilan (independence in appearance). Independensi dalam kenyataan ada

apabila auditor berhasil mempertahankan sikap yang tidak bias selama audit, sedangkan independensi dalam penampilan adalah hasil persepsi pihak lain terhadap independensi auditor.

Sedangkan Mulyadi mendefinisikan independensi sebagai "keadaan bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain" dan akuntan publik yang independen haruslah akuntan publik yang tidak terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri akuntan dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan (Mulyadi, 2002).

Antle (1984) dalam Mayangsari (2003) mendefinisikan independensi sebagai suatu hubungan antara akuntan dan kliennya yang mempunyai sifat sedemikian rupa sehingga temuan dan laporan yang diberikan auditor hanya dipengaruhi oleh bukti-bukti yang ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip profesionalnya.

Menurut Messier et al (2005), independensi merupakan suatu istilah yang sering digunakan oleh profesi auditor. Independensi menghindarkan hubungan yang mungkin mengganggu obyektivitas auditor. BPKP (2011) mengartikan obyektivitas sebagai bebasnya seseorang dari pengaruh pandangan subyektif pihak-pihak lain yang berkepentingan sehingga dapat mengemukakan pendapat apa adanya.

Dalam lampiran 2 SPKN disebutkan bahwa:

“Gangguan pribadi yang disebabkan oleh suatu hubungan dan pandangan pribadi mungkin mengakibatkan pemeriksa membatasi lingkup pertanyaan dan

pengungkapan atau melemahkan temuan dalam segala bentuknya. Pemeriksa bertanggung jawab untuk memberitahukan kepada pejabat yang berwenang dalam organisasi pemeriksanya apabila memiliki gangguan pribadi terhadap independensi. Gangguan pribadi dari pemeriksa secara individu meliputi antara lain:

a. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

b. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa. e. Terlibat baik secara langsung maupun tidak langsung dalam kegiatan obyek

pemeriksaan, seperti memberikan asistensi, jasa konsultasi, pengembangan sistem, menyusun dan/atau mereviu laporan keuangan entitas atau program yang diperiksa.

Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah”.

Menurut Donald dan William (1982) dalam Harhinto (2004) independensi auditor mencakup dua aspek, yaitu :

a. Independensi sikap mental berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif, tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. b. Independensi penampilan berarti adanya kesan masyarakat bahwa auditor independen bertindak bebas atau independen, sehingga auditor harus menghindari keadaan atau faktor-faktor yang menyebabkan masyarakat meragukan independensinya.

Dari berbagai pendapat mengenai independensi di atas, terdapat satu kesepakatan bahwa independensi merupakan hal penting yang harus dimiliki oleh auditor. Terdapat berbagai jenis independensi, tetapi dapat disimpulkan bahwa independensi yang dapat dinilai hanyalah independensi yang kelihatan. Dan penilaian terhadap independensi yang kelihatan ini selalu berkaitan dengan hubungan yang dapat dilihat serta diamati antara auditor dan kliennya.

4. Pengalaman Kerja Auditor

Pengalaman kerja seseorang menunjukkan jenis-jenis pekerjaan yang telah dilakukan seseorang dan memberikan peluang besar bagi seseorang untuk melakukan pekerjaan yang lebih baik. Semakin luas pengalaman kerja seseorang, semakin trampil seseorang dalam melakukan pekerjaan dan semakin sempurna pula pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Puspaningsih, 2004).

Pengalaman merupakan cara pembelajaran yang baik bagi auditor internal untuk menjadikan auditor kaya akan teknik audit. Semakin tinggi pengalaman

auditor, maka semakin mampu dan mahir auditor mengusai tugasnya sendiri maupun aktivitas yang diauditnya. Pengalaman juga membentuk auditor mampu menghadapi dan menyelesaikan hambatan maupun persoalan dalam pelaksanaan tugasnya, serta mampu mengendalikan kecenderungan emosional terhadap pihak yang diperiksa. Selain pengetahuan dan keahlian, pengalaman auditor memberi kontribusi yang relevan dalam meningkatkan kompetensi auditor.

Pengalaman Kerja menurut SPAP (2011), dalam standar umum pertama PSAP no 4, yaitu dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit. Pengalaman Kerja auditor adalah pengalaman yang dimiliki auditor dalam melakukan audit yang dilihat dari segi lamanya bekerja sebagai auditor dan banyaknya tugas pemeriksaan yang telah dilakukan.

Pengalaman menurut Mulyadi (2002), seorang auditor harus mempunyai pengalaman dalam kegiatan auditnya, pendidikan formal dan Pengalaman Kerja dalam profesi akuntan merupakan dua hal penting dan saling melengkapi. Pemerintah mensyaratkan Pengalaman Kerja sekurang-kurangnya tiga tahun sebagai akuntan dengan reputasi baik di bidang audit bagi akuntan yang ingin memperoleh izin praktik dalam profesi akuntan publik. Menurut Arens (2011), sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang

ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti.

5. Penelitian Terdahulu

Berikut merupakan penelitian yang berasal dari jurnal-jurnal yang berkenaan dengan topik yang dijadikan penelitian. Hasil penelitian-penelitian tersebut dapat diuraikan sebagai berikut:

Tabel 2.1. Penelitian Terdahulu

No. Peneliti

Judul dan Tahun Penelitian

Hasil dan Kesimpulan

1. Sekar Mayangsari Pengaruh Keahlian

Audit dan

Independensi

terhadap Pendapat Audit: Sebuah Kuasi Eksperimen (2003)

Pendapat auditor yang ahli dan independen mempunyai tingkat prediksi yang lebih baik dibandingkan dengan auditor yang hanya memiliki salah satu karakter atau sama sekali tidak mempunyai karakter tersebut. 2. M. Nizarul Alim, Trisni Hapsari, Liliek Purwanti Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika

Variabel kompetensi memiliki pengaruh signifikan terhadap kualitas audit, sedangkan interaksi kompetensi dan etika

No. Peneliti

Judul dan Tahun Penelitian

Hasil dan Kesimpulan

Auditor sebagai Variabel Moderasi (2007)

auditor tidak dapat diukur karena keduanya keluar dari model penelitian. Variabel independensi auditor memiliki pengaruh yang signifikan terhadap kualitas audit dan interaksi antara variabel independensi dengan etika auditor juga berpengaruh signifikan terhadap kualitas audit. 3. Muh. Taufiq Efendy Pengaruh

Kompetensi, Independensi, dan Motivasi terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah (Studi Empiris pada Pemerintah Kota

Penelitian ini menggunakan tiga variabel bebas yaitu kompetensi, independensi dan motivator auditor, sedangkan variabel terikatnya adalah kualitas audit. Hasil penelitian menunjukkan bahwa kompetensi dan motivasi auditor memiliki pengaruh

No. Peneliti

Judul dan Tahun Penelitian

Hasil dan Kesimpulan

Gorontalo) (2010) yang signifikan terhadap kualitas audit, sedangkan variabel independensi tidak berpengaruh secara signifikan terhadap kualitas audit.

4. Ghassan. F. Al Matarneh

Factors Determining the Internal Audit Quality in Banks: Empirical Evidence from Jordan (2011)

Faktor utama yang mempengaruhi kualitas audit internal adalah kinerja, kompetensi, dan obyektifitas auditor.

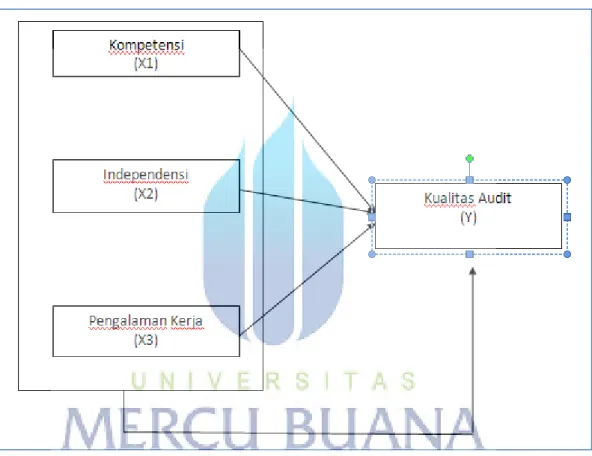

B. Kerangka Pemikiran

Beberapa penelitian tentang kualitas audit yang pernah dilakukan menyimpulkan temuan yang berbeda mengenai faktor yang mempengaruhi kualitas audit. Hasil penelitian Lowenshon et all (2005) menyimpulkan bahwa spesialisasi auditor dan besarnya fee yang diterima auditor berpengaruh terhadap kualitas audit (S. Lowenshon, Johnson E.L, Elder J.R, 2005). Sementara itu dalam penelitian Alim dkk. (2007) dan Elfarini (2007), diperoleh kesimpulan bahwa keahlian dan independensi auditor berpengaruh positif terhadap kualitas audit.

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya mengenai kualitas audit, penelitian ini lebih difokuskan pada faktor-faktor yang mempengaruhi kualitas audit yaitu kompetensi, independensi auditor dan pengalaman kerja auditor.

Gambar 2.1 Kerangka Pemikiran

C. Hipotesis

Berdasarkan telaah teoritis, hasil-hasil penelitian terdahulu, serta kerangka pemikiran teoritis tentang faktor-faktor yang berpengaruh terhadap kualitas audit

yang dilaksanakan oleh auditor internal, maka dikembangkan hipotesis dengan penjelasan sebagai berikut:

1. Pengaruh kompetensi terhadap kualitas audit

Kualitas audit merupakan kemungkinan auditor menemukan serta melaporkan pelanggaran pada sistem akuntansi pemerintah dengan berpedoman pada standar akuntansi dan standar audit yang telah ditetapkan. Auditor yang bekerja di Kantor Akuntan Publik (KAP) bertindak sebagai eksternal auditor, oleh sebab itu diperlukan adanya kompetensi yang memadai agar hasil audit yang dikeluarkannya memiliki kualitas yang baik

Penelitian yang dikemukakan oleh Muh. Taufiq Efendy dan M. Nizarul Alim dkk menunjukkan bahwa variabel kompetensi memiliki pengaruh yang positif dan signifikan terhadap kualitas audit. Dengan demikian, dapat dikemukakan hipotesis sebagai berikut:

H1: kompetensi auditor berpengaruh positif terhadap kualitas audit 2. Pengaruh independensi terhadap kualitas audit

Independensi merupakan sikap auditor yang tidak memihak, tidak mempunyai kepentingan pribadi, dan tidak mudah dipengaruhi oleh pihak-pihak yang berkepentingan dalam memberikan pendapat atau simpulan, sehingga dengan demikian pendapat atau simpulan yang diberikan tersebut berdasarkan integritas dan objektivitas yang tinggi.

Independensi auditor merupakan salah satu faktor yang penting untuk menghasilkan audit yang berkualitas. Karena jika auditor kehilangan independensinya, maka laporan audit yang dihasilkan tidak sesuai dengan

kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan. Dengan demikian, dapat dikemukakan hipotesis sebagai berikut:

H2: independensi auditor berpengaruh positif terhadap kualitas audit 3. Pengaruh Pengalaman Kerja Auditor terhadap Kualitas Audit

Pengalaman kerja merupakan dasar yang harus dimiliki oleh auditor dalam kegiatan mengevaluasi laporan keuangan, semakin lama pengalaman kerja yang dimiliki oleh auditor, maka auditor dapat menggunakan kemampuan tersebut dalam memahami berbagai laporan yang telah diauditnya dan auditor dapat membuat kualitas audit yang lebih baik dari hasil audit sebelumnya.

Pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang diaudit sehingga akan menambah dan memperluas pengetahuannya dibidang akuntansi dan auditing (Christiawan, 2002). Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan pengalaman yang dimiliki oleh auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan (Alim dkk, 2007).

H3: pengalaman kerja auditor berpengaruh positif terhadap kualitas audit