46 BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian dimaksudkan untuk menyelidiki gejala atau peristiwa tertentu. Peristiwa atau kejadian yang diteliti adalah suatu fenomena tertentu yang direpresentasikan oleh konsep atau variabel. Konsep atau variabel merupakan abstraksi dari gejala, peristiwa atau masalah yang memerlukan penyelidikan.

Objek penelitian merupakan variabel-variabel yang menjadi perhatian peneliti. Dalam penelitian ini, yang menjadi objek penelitan ini adalah Pengungkapan Wajib koperasi sebagai variabel bebas (variabel X) dan kualitas laporan keuangan sebagai variabel terikat (variabel Y).

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Sugiyono (2009 : 2) menyatakan bahwa metode penelitian diartikan sebagai :

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan, dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

1. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia.

2. Empiris berarti cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan.

3. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah tertentu yang bersifat logis.

Penelitian merupakan suatu cara yang dapat dilakukan untuk menemukan suatu jawaban, untuk membuktikan sesuatu hal atau untuk memecahkan suatu masalah. Dalam suatu penelitian digunakan metode tertentu yang dapat membantu agar tujuan penelitian tersebut tercapai. Desain Penelitian memerlukan perencanaan agar penelitian yang dilakukan dapat berjalan dengan baik dan sitematis.

Adapun menurut Mochamad Nazir (2009: 84) mendefenisikan bahwa:”Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”. Sehingga bisa dikatakan bahwa desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap awal berupa merumuskan masalah hingga sampai pada tahap pelaporan hasil penelitian.

Dari pemaparan di atas maka pengertian desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Berdasarkan pada sifat penelitian yang bersifat deskriptif dan verifikatif, maka metode penelitian yang digunakan adalah metode survey, Ulber Silalahi (2009: 30) mengemukakan bahwa: “Metode survei digunakan untuk menjelaskan

hubungan antara dua atau gejala atau variabel. Melalui penelitian ini diketahui bagaimana korelasi antara dua variabel atau lebih baik dari segi pola, arah, sifat, bentuk, maupun kekuatan hubungannya”.

Sedangkan menurut Masri Singarimbun dan Sofian Effendi (1995: 3) mengemukakan bahwa : “ survei adalah penelitian yang mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat pengumpulan data”.

Penelitian ini dimaksudkan untuk memberikan penjelasan dengan cara melakukan pengukuran secara cermat terhadap fenomena tertentu dan menjelaskan hubungan antara variabel-variabel melalui pengujian hipotesis dengan menggunakan tes statistik.

Menurut jenis data, penelitian ini menggunakan analisis data primer yang berasal dari hasil penyebaran kuesioner kepada responden.

.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Sugiyono (2009 : 38) dalam bukunya menyatakan bahwa “variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Variabel dapat dikatakan sebagai suatu hal yang menjadi objek pengamatan penelitian atau sering pula dikatakan sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti.

Dalam penelitian ini terdapat dua variabel, yaitu: 1. Variabel Independen (X)

Variabel yang mengkondisikan terjadinya perubahan dalam variabel lain (variabel dependen). Variabel independen dalam penelitian ini adalah pengungkapan wajib. Pengungkapan Wajib (mandatory disclosure) merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. 2. Variabel Dependen (Y)

Variabel yang merespon perubahan dalam variabel independen. Pada penelitian ini yang menjadi variabel dependen adalah Kualitas laporan keuangan. Kualitas laporan keuangan adalah kesesuaian dengan ukuran/ aturan yang sangat ditentukan atau tergantung standar yang baik. Sedangkan standar adalah sesuatu yang dibangun oleh kewenangan sebagai aturan untuk mengukur jumlah atau kualitas.

3.2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007 : 62) adalah “menjelaskan karakteristik dari obyek (properti) ke dalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan di dalam riset”.

Untuk memahami penggunaan kedua variabel dan menentukan data apa yang akan diperlukan untuk memudahkan pengukurannya, maka kedua variabel tersebut didefinisikan secara operasional ke dalam penjabaran konsep berikut ini.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

Variabel X

(Pengungkapan Wajib)

Neraca - Aktiva dikelompokkan menjadi : Aktiva Lancar, Investasi Jangka Panjang, Aktiva Tetap, Aktiva Lain-lain O R D I N A L 1&2 - Kewajiban diklasifikasikan menjadi Kewajiban Anggota dan Kewajiban Non-Anggota

3

- Kewajiban yang timbul dari anggota disajikan sebagai hutang kepada anggota

4

- Simpanan sukarela disajikan sebagai kewajiban lancer

5 - Ekuitas koperasi terdiri dari :

simpanan pokok, simpanan wajib, dan simpanan lain.

6

Perhitungan Hasil Usaha

- Pendapatan koperasi non anggota sebagai pendapatan disajikan terpisah dari partisipasi anggota

7

- Selisih pendapatan non anggota diakui sebagai laba

8 - Beban usaha dan beban

perkoperasian disajikan terpisah

9 Laporan Arus

Kas

- Melakukan saldo awal kas, sumber penerimaan kas, pengeluaran kas, saldo akhir kas

10

- Kas berasal dari atau digunakan untuk kegiatan operasional

11 - Kas berasal dari atau digunakan

untuk kegiatan investasi

12 - Kas berasal dari atau digunakan

untuk kegiatan pembiayaan

13 Laporan

Promosi Ekonomi Anggota

- Menyajikan manfaat ekonomi dari pembelian barang dan pengadaan jasa bersama

14

- Menyajikan manfaat ekonomi dari pemasaran dan pengolahan bersama

15

- Menyajikan manfaat ekonomi dari simpan pinjam lewat koperasi

- Menyajikan manfaat ekonomi dari bentuk pembagian sisa hasil usaha

17 Catatan Atas

Laporan Keuangan

- Menyajikan pengungkapan berupa : a. Pengakuan pendapatan dan beban sehubungan dengan transaksi koperasi dengan anggota dan non-anggota, b. Kebijakan akuntansi tentang aktiva tetap, penilaian persediaan, piutang, dan sebagainya,

c. Dasar penetapan harga pelayanan kepada anggota dan non-anggota

- Menyajikan pengungkapan mengenai kegiatan utama koperasi dalam AD/ART

- Menyajikan pengungkapan

informasi mengenai

pengklasifikasian piutang dan hutang

- Menyajikan pengungkapan mengenai pembatasan penggunaan dan risiko atas aktiva tetap atas dasar hibah.

19

20

21

22

Variabel Dimensi Indikator Skala Item

Variabel Y (Kualitas Laporan Keuangan) Dapat Dipahami - Dapat Dipahami O R D I N A L 1

Relevan - Manfaat Umpan Balik 2

- Manfaat Prediksi 3

- Tepat Waktu 4

- Lengkap 5

Andal - Penyajian Jujur 6

- Dapat diverifikasi 7

- Netralitas 8

Dapat

Dibandingkan

3.2.3 Sumber Data

Dalam penelitian ini, yang akan dijadikan sumber data adalah koperasi pegawai yang telah melaksanakan RAT yang dianggap mengerti pengungkapan wajib sedangkan dalam RAT tersebut dipaparkan mengenai laporan keuangan yang didalamnya terdapat lima pengungkapan wajib.

Tabel 3.2

Daftar Koperasi Pegawai Yang Melaksanakan RAT 1 2 3 4 5 6 7 8 9 10 11 12

Koperasi Unit Direktorat Jenderal Pertambangan Umum Bandung. KPRI Dinas Pertanian Tanaman Pangan Prop. Jabar.

Koperasi Pegawai Diklat PU Wil II Bandung.

KPRI RSUP DR Hasan Sadikin. Koperasi Pegawai Guru P&K Kec. Regol.

Koperasi Pegawai Dinas Perikanan.

Koperasi Warga SMP VII.

Koperasi Guru/Pegawai SMPN 43. Koperasi Guru/karyawan SMAN VIII.

Koperasi Warga BATAN Bandung.

KPRI BP3U Deppen RI Bandung. Koperasi Pegawai Republik Indonesia SMUN I Bandung “BINA SEJAHTERA”. 13 14 15 16 17 18 19 20 21 22 23

Koperasi Guru dan Pegawai SMPN 12.

KPRI Sekolah Menengah Kejuruan Negeri 6 Bandung. KPRI SLTPN 49 Bandung. Koperasi Pegawai Kantor SMAN 19 Bandung.

Koperasi Pegawai SMAN 6 Bandung.

Koperasi Pegawai Pengayoman Peg. Dep. Kehakiman LP Suka Miskin.

Koperasi Pengayoman Dep. Kehakiman Lp Klas IIa.

Koperasi Pegawai Hiperkes Prop. Jawa Barat.

Koperasi Pegawai Guru SMEAN 1 bandung.

Koperasi Pegawai Fisika Terapan LIPI.

Koperasi Pegawai RI Balai Latihan Kerja.

Sedangkan kuesioner sendiri terbagi menjadi 2 (dua) bagian yaitu kuesioner yang pertanyaannya berkaitan dengan pengungkapan wajib dan kuesioner yang pertanyaannya berkaitan dengan kualitas laporan keuangan. Kuesioner yang berisi pertanyaan mengenai pengungkapan wajib akan disebarkan kepada manajer koperasi sedangkan kuesioner yang berisi pertanyaan mengenai

kualitas laporan keuangan akan disebarkan kepada ketua koperasi atau dewan koperasi, sehingga yang menjadi responden pada penelitian ini adalah manajer koperasi dan ketua koperasi atau dewan koperasi dari 23 Koperasi Pegawai yang menjadi sumber data.

3.2.4 Teknik Pengumpulan Data

Tekhnik pengumpulan data dalam penelitian ini terdiri dari: 1. Penelitian Lapangan (Field Research)

Penelitian lapangan dilakukan untuk memperoleh data primer, yaitu pengumpulan data yang dilakukan dengan survei secara langsung pada objek penelitian guna memperoleh data yang diperlukan, yang dapat dilakukan dengan cara kuesioner.

Kuesioner adalah teknik pengumpulan data dengan cara membuat pernyataan-pernyataan yang diajukan penulis kepada pihak-pihak yang berhubungan dengan masalah yang akan diteliti pada koperasi pegawai. Kuesioner terdiri dari variabel bebas (pengungkapan wajib) dan variabel tidak bebas (Kualitas laporan keuangan).

Pengisian kuesioner dilakukan secara langsung oleh responden dengan memberi tanda pada jawaban yang telah disediakan. Jenis angket yang digunakan penulis adalah angket tertutup dan terstruktur, artinya jawaban responden pada setiap pernyataan atau pertanyaan terikat pada sejumlah alternatif yang disediakan dan responden tidak diberi kesempatan untuk memberikan jawaban lain selain jawaban-jawaban yang disediakan.

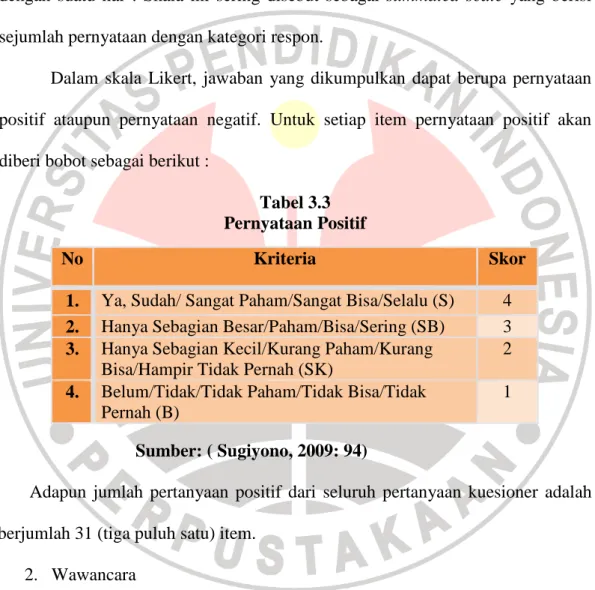

Alat ukur yang digunakan untuk mengumpulkan data dalam penelitian ini adalah skala likert. Menurut Ulber Silalahi (2009: 229) skala likert sebagai: “teknik penskalaan banyak digunakan terutama untuk mengukur sikap, pendapat, atau persepsi seseorang tentang dirinya atau sekelompok orang yang berhubungan dengan suatu hal”. Skala ini sering disebut sebagai summated scale yang berisi sejumlah pernyataan dengan kategori respon.

Dalam skala Likert, jawaban yang dikumpulkan dapat berupa pernyataan positif ataupun pernyataan negatif. Untuk setiap item pernyataan positif akan diberi bobot sebagai berikut :

Tabel 3.3 Pernyataan Positif

Sumber: ( Sugiyono, 2009: 94)

Adapun jumlah pertanyaan positif dari seluruh pertanyaan kuesioner adalah berjumlah 31 (tiga puluh satu) item.

2. Wawancara

Wawancara yang dipakai dalam penelitian ini yaitu wawancara tidak terstruktur. Wawancara tidak terstruktur yaitu wawancara yang bebas di mana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan datanya.

No Kriteria Skor

1. Ya, Sudah/ Sangat Paham/Sangat Bisa/Selalu (S) 4 2. Hanya Sebagian Besar/Paham/Bisa/Sering (SB) 3 3. Hanya Sebagian Kecil/Kurang Paham/Kurang

Bisa/Hampir Tidak Pernah (SK)

2 4. Belum/Tidak/Tidak Paham/Tidak Bisa/Tidak

Pernah (B)

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis 3.2.5.1 Teknik Analisis Data

Untuk dapat memberikan informasi yang berguna bagi pemecahan masalah yang sedang diteliti, maka data-data yang telah diperoleh perlu diolah dan dianalisis lebih lanjut.

Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, dipahami, dan diinterprestasikan. Data yang akan dianalisis merupakan data hasil pendekatan survei dari pengumpulan data secara kuesioner ditambah dengan data yang didapat dari teknik pengumpulan data yang lainnya, kemudian dilakukan analisis untuk menarik kesimpulan.

Setelah adanya analisis data antara data hasil wawancara, telaah dokumen dan telaah kepustakaan, kemudian diadakan perhitungan dari hasil kuesioner agar hasil analisis dapat teruji dan dapat diandalkan. Karena pengumpulan data ini dilakukan melalui kuesioner, maka diperlukan dua macam uji yaitu uji validitas dan uji reliabilitas.

1. Uji Validitas

Menurut Bailey (dalam Ulber Silalahi, 2009: 244) mengatakan bahwa: ‘The validity of measuring instrument may be defined as the extent to which differences in scores on it reflects true differences among individual on the characteristic that we seek to measure, rather than constant or random errors’.

Dapat dijelaskan bahwa validitas mengandung dua bagian yaitu: (1) bahwa instrumen pengukuran adalah mengukur secara aktual konsep dalam

pertanyaan, dan bukan beberapa konsep lain; dan (2) bahwa konsep dapat diukur secara akurat. Oleh sebab itu, instrumen pengukur dikatakan valid atau sahih apabila mengukur apa yang hendak diukur dan mampu mengungkap data tentang karakteristik gejala yang diteliti secara tepat.

Menurut Husein Umar (2008: 166) rumus yang dipakai dalam uji validitas ini yaitu korelasi product moment.

2 2 2 2

(

)

(

)(

)

[

(

) ][

(

) ]

xy x y xy x xn

r

n

n y

y

Σ

− Σ Σ

=

Σ − Σ

Σ − Σ

Dimana r = koefisien korelasi X = skor rata-rata dari X Y = skor rata-rata dari Y

xy = Skor pertanyaan dikalikan dengan skor total. n = Jumlah responden

2. Uji Reliabilitas

Menurut Bordens dan Abbott (dalam Ulber Silalahi, 2009: 237) mendefenisikan reliabilitas sebagai berikut: ‘The reliability of a measure concerns its ability to produce similari results when repeated measurements are made under identical conditions’.

Dapat dijelaskan bahwa keandalan suatu alat ukur berarti mempelajari korespodensi atas hasil dari suatu alat ukur jika dilakukan pengukuran ulang dengan menggunakan alat ukur yang sama untuk mengukur gejala yang sama pada responden yang sama.

Suatu alat ukur memiliki reliabilitas atau keandalan atau dapat dipercaya jika hasil pengukuran dari alat ukur tersebut kestabilan atau konsisten dan ketepatan atau akurasi. Artinya alat ukur tersebut dapat mengukur secara cermat dan tepat.

Menurut Husein Umar (2008: 170) untuk mengetahui ketepatan dan kestabilan dari angket tersebut, maka digunakan rumus Cronbach Alpha atau bisa pula disebut Alpha Cronbach.

Dimana

r 11 = reliabilitas instrumen k = banyak butir pertanyaan st2 = deviasi standar total

∑sb2= jumlah deviasi standar butir

3.2.5.2 Rancangan Pengujian Hipotesis

Tahap ini didahului dengan menetapkan hipotesis penelitian, pemilihan uji hipotesis, dan penarikan kesimpulan.

3.2.5.3 Penetapan hipotesis penelitian

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan adanya hubungan antara pengungkapan wajib dengan kualitas laporan keuangan. Rancangan pengujian hipotesis ini dimulai dengan menetapkan hipotesis nol dan hipotesis alternatif, pemilihan tes statistik perhitungan nilai statistik, dan kriteria

pengujian serta membuat kesimpulan.

Adapun penjelasan dari langkah-langkah tersebut diatas adalah sebagai berikut :

Penetapan hipotesis nol dan hipotesis alternatif digunakan dengan tujuan untuk mengetahui ada tidaknya hubungan antara dua variabel X dan Y dimana hipotesis nol (Ho) yaitu hipotesa tentang tidak adanya hubungan antara variabel X dan Y dan hipotesa alternatif (Ha) merupakan hipotesis penelitian dari penulis. Pada umumnya formula hipotesis seperti ini jika hipotesis nol ditolak maka hipotesis alternatif diterima.

Adapun masing-masing hipotesis tersebut adalah :

Ho : Tidak ada hubungan antara pengungkapan wajib dengan kualitas laporan keuangan koperasi

Ha : Ada hubungan antara pengungkapan wajib dengan kualitas laporan keuangan koperasi

3.2.5.4 Pemilihan Uji Hipotesis

Data yang digunakan untuk pengujian ini berasal dari variable X dan Variabel Y yang pemgukurannya menggunakan skala ukur ordinal yaitu tingkat ukuran yang memungkinkan peneliti mengurutkan respondennya dari tingkat yang paling rendah ke tingkat yang paling tinggi. Melalui pengukuran ini, peneliti dapat membagi responden kedalam urutan rangking atas dasar sikapnya pada objek atau tindakan tertentu, oleh sebab itu dalam menguji hipotesis ini digunakan teknik statistik nonparametris. Data tersebut diperoleh melalui kuesioner dengan

jenis pertanyaan tertutup dan setiap item memiliki nilai atau skor tersendiri. Hipotesis ini akan di uji dengan menggunakan analisis korelasi Spearman’s Rho atau bisa juga disebut dengan Rank Spearman yang berguna untuk mengukur keeratan hubungan antara peringkat-peringkat dengan tidak mensyaratkan distribusi data normal dan bisa memakai data tipe ordinal.

Menurut Sugiyono (2009: 357) rumus dari Spearman’s Rho adalah sebagai berikut : ρ= ) 1 ( 6 1 2 2 − ∑ − n n bi Keterangan:

ρ (Rho) = koefisien korelasi Spearman’s Rho

n = banyaknya sampel yang diteliti b = pembeda

Adapun langkah-langkah dalam melakukan pengujian dengan Spearman’s Rho adalah sebagai berikut:

a. Menentukan Hipotesis

Ho: tidak ada hubungan antara pengungkapan wajib dengan kualitas laporan keuangan koperasi

Ha: ada hubungan antara pengungkapan wajib dengan kualitas laporan keuangan koperasi

Kriteria Pengujian Atau Penafsiran

Kriteria pengujian yang dipakai dalam penelitiian ini pedoman pada ketentuan pemberian interprestasi terhadap koefisien korelasi. Adapun pedoman tersebut tertera pada tabel berikut ini.

Tabel 3.4

Derajat hubungan antara kedua variabel Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang/Cukup kuat 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat (Sugiyono, 2009: 184) 3.2.5.5 Penarikan kesimpulan

Penarikan kesimpulan dalam penelitian ini akan dilakukan berdasarkan hasil pengolahan data dan hasil pengujian hipotesis yang berdasarkan pada kriteria-kriteria yang telah disepakati di atas, serta didukung dengan teori-teori yang berkaitan dengan teori-teori dengan masalah yang akan diteliti.