ANALISIS KETIMPANGAN FISKAL PASCA OTONOMI DAERAH Siti Sriningsih*

Universitas Mataram

ABSTRACT

The purpose of research is to analyze the use of general grant (DAU) to lessen vertical fiskal gap and horizontal fiscal gap between regions: Mataram city, Lombok Barat, Lombok Timur for period 2008-2012. The result from Williamson index shows that general grant as policy means to lessen horizontal fiscal gap between regions is not optimum. The calculation shows that at 2008-2012 the gap index is 1 (one) and result to vertical fiskal gap index from 0.01-0.5 (close to 0) . It can conclude that the higher general grant spread in every municipal from the average index of all municipals, the higher distribution’s gap between each municipal.

Keywords: Vertical fiskal gap, horizontal fiscal gap, General grant

ABSTRAK

Tujuan dari penelitian ini adalah mengkaji dan menganalisa sejauh mana DAU antar wilayah : Mataram, Lombok Barat, dan Lombok Timur dapat mengurangi ketimpangan fiskal horisontal dan ketimpangan vertikal serta kecenderungannya selama kurun waktu 2008-2012. Hasil analisis Indeks Williamson DAU sebagai pelaksanaan kebijakan dalam rangka menekan ketimpangan fiskal antar Kabupaten/Kota belum optimal. Dari hasil perhitungan pada tahun 2008-2012 tingkat ketimpangan horizontal 1 dan ketimpangan fiskal vertikal dari 0,01-0,5 (mendekati nol). Ketimpangan yang terjadi tidak terlepas dari penyebaran DAU tiap daerah dari nilai rata-rata seluruh Kabupaten/Kota. Sehingga disimpulkan bahwa semakin tinggi penyebaran DAU tiap daerah dari nilai rata-rata seluruh daerah maka semakin tinggi pula tingkat kesenjangan distribusi DAU antar Kabupaten/Kota.

Kata Kunci : Ketimpangan fiskal vertikal, ketimpangan fiskal horizontal, DAU (dana transfer)

JEL classifications : H3, H7

*

PENDAHULUAN

Otonomi daerah pada dasarnya merupakan upaya pemberdayaan daerah dalam rangka mengelola pembangunan di daerahnya. Upaya pemberdayaan daerah dalam rangka mengelola pembangunan di daerahnya supaya kreativitas, inovasi, dan kemandirian diharapkan akan dimiliki oleh setiap daerah, sehingga dapat mengurangi tingkat ketergantungannya pada pemerintah pusat.

Otonomi sudah berjalan 13 tahun, semenjak diberlakukanya mulai tahun 2001. Salah satu fenomena paling mencolok dari hubungan antara sistem Pemerintah Daerah (Pemda) dengan pembangunan adalah ketergantungan Pemda yang tinggi terhadap pemerintah pusat khususnya terkait dengan keuangan (Mardiasmo, 2004).

Indikator yang dipakai melihat keberhasilan otonomi salah satunya adalah desentralisasi fiskal di setiap daerah yaitu, ketergantungan pemerintah daerah terhadap pemerintah pusat. Tingginya ketergantungan daerah khususnya mengenai keuangan tergantung dari potensi-potensi (endowment factors) dan kebutuhan yang dimiliki setiap daerah (Musgrave, 1993).

Kondisi endowment factors setiap daerah yang berbeda seperti yang diungkapkan oleh Musgrave berdampak pada pertumbuhan ekonomi daerah dan berpotensi memperparah ketimpangan antar daerah dan wilayah (Musgrave, 1993). Variasi pemilikan sumber daya alam dikatakan akan membuat ketimpangan antar daerah, dikatakan pula bahwa daerah yang miskin tentu memiliki PAD dan PDRB yang rendah. Sebagai

konsekuensi negara kesatuan, maka pemerintah memainkan peran distribusi dari daerah yang kaya kepada daerah yang miskin agar tidak terjadi ketimpangan yang tajam.

Kebijakan yang diambil mengatasi ketimpangan adalah dengan dana perimbangan terutama melalui DAU (Dana Alokasi Umum), dan masing-masing daerah akan menerima DAU berbeda-beda tergantung pada kapasitas fiskal (PAD, PDRB) dan kebutuhan fiskal (jumlah penduduk, luas wilayah dan sebagainya). Jika kapasitas fiskal sutu daerah rendah sedangkan kebutuhan fiskanya tinggi maka porsi DAU yang diterima akan besar pula. Transfer DAU

kesetiap daerah harus

mempertimbangkan kebutuhan fiskal dan kapasitas fiskal (potensi daerah) atau yang disebut dengan celah fiskal.

DAU sebagai bagian dari dana perimbangan dialokasikan dengan tujuan sebagai jaminan keseimbangan vertikal dan jaminan keseimbangan horisontal. DAU yang diharapkan sebagai instrumen pemerataan horisontal tetapi dalam pengalokasian dan penggunaan dana tersebut masih menjadi persoalan. Sehingga sangat perlu kita mengulas tentang perjalanan Dana Perimbangan yang disalurkan dalam upaya menciptakan pemerataan fiskal antar daerah selama otonomi berlangsung.

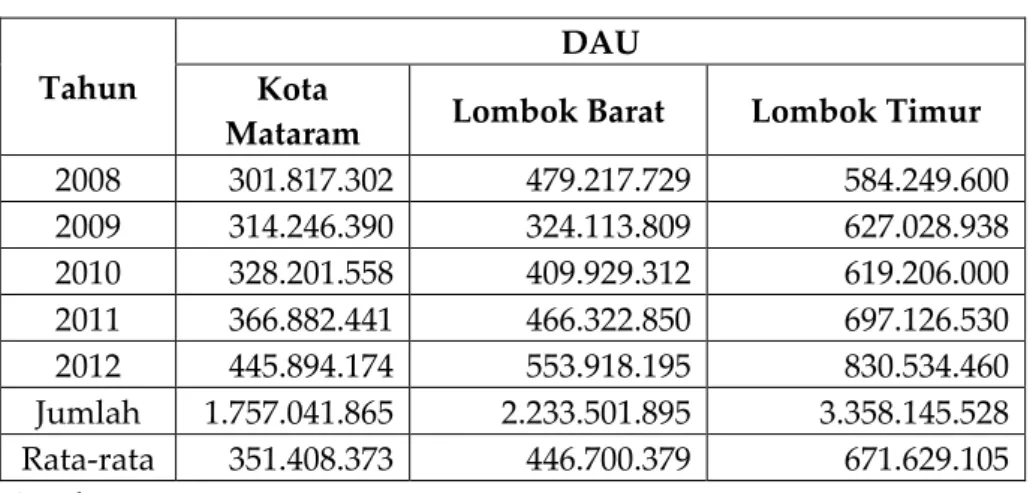

Tabel 1. Jumlah penerimaan DAU pada Tahun 2008-2012 (Rp 000)

Tahun

DAU Kota

Mataram Lombok Barat Lombok Timur

2008 301.817.302 479.217.729 584.249.600 2009 314.246.390 324.113.809 627.028.938 2010 328.201.558 409.929.312 619.206.000 2011 366.882.441 466.322.850 697.126.530 2012 445.894.174 553.918.195 830.534.460 Jumlah 1.757.041.865 2.233.501.895 3.358.145.528 Rata-rata 351.408.373 446.700.379 671.629.105 Sumber : ???

Tabel 1 memberikan gambaran jumlah DAU yang diterima masing-masing daerah berbeda-beda selama 5 tahun. Perbedaan penerimaan DAU seperti yang di sebutkan sebelumnya tergantung pada kebutuhan dan kapasitas fiskalnya, tetapi jika dilihat pada tabel 1 kecenderungan penerimaan DAU terus meningkat. Fenomena ini yang mendasari tulisan ini dibuat. Dengan tolak ukur DAU sebagai dana perimbangan didalam mengatasi ketimpangan antar daerah.

Rumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan terakit dengan pengalokasian dana perimbangan sebagai berikut ; bagaimana ketimpangan fiskal vertikal dan ketimpangan fiskal horizontal pada otonomi daerah Kota Mataram, Lombok Barat, Lombok Timur.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dampak dana perimbangan terhadap ketimpangan fiskal vertikal dan ketimpangan fiskal horizontal pada otonomi Kota Mataram, Lombok Barat, Lombok Timur setelah otonomi daerah.

Manfaat Penelitian

1. Sebagai panduan bagi pemerintah dalam kaitanya dengan pengalokasian anggaran APBD khususnya dana perimbangan.

2. Sebagai masukan bagi pemerintah dalam mengurangi ketimpangan fiskal antar daerah maupun ketergantungan keuangan daerah terhadap pusat. 3. Sebagai panduan bagi peneliti yang

lain terkait keuangan daerah.

LANDASAN TEORI

Mase (2003:31), meneliti An Analysis Of South Africa’s System Of Fiscal Transfers To Local Government In Term Of How it Addresses Vertical and Horizontal Fiscal Imbalance. Tujuan dari penelitian ini adalah menilai sistem dana transfer Afrika Selatan dalam kaitanya dengan fiskal vertikal dan horisontal. Penelitian dilaku-kan secara deskriptif, dari penelitian ini disimpulkan bahwa hubungan vertikal tidak didasarkan pada kriteria yang obyektif dan merupakan suatu proses politik dari alokasi pembebanan vertikal yang akibatnya akan berdampak pada sumber daya keuangannya. Perubahan

yang dialami tidak memberi kemajuan pada Kota/daerah dalam mengembangkan instrumen-instrumen kapasitas fiskal lokal dalam usaha mengumpulkan pendapatan. Sedangkan dalam fiskal horisontal pada Afrika Selatan karena memiliki daerah yang berkarakteriatik berbeda-beda, maka memiliki kapasitas fiskal yang berbeda pula. Dana tranasfer yang diberikan ke setiap Kota/daerah tidak mempertim-bangkan kapasitas fiskal, tetapi cenderung berdasarkan pada jumlah rumah tangga miskin, jumlah populasi. Dengan kondisi tersebut sehingga ketidakseimbangan fiskal horisontal memiliki kecenderungan yang meningkat.

Dalam penelitian Hamid (2005), yang berjudul Formula Alternatif Dana Alokasi Umum (DAU) Dalam Upaya Mengatasi Ketimpangan Fiskal dalam Era Otonomi Daerah. Penelitian ini bertujuan untuk mengkaji ketimpangan fiskal vertikal dan merumuskan formula transfer Pemerintah Pusat ke Daerah khususnya Formula Dana Alokasi Umum . Hasil analisisnya adalah Kabupaten dan Kota semakin tergantung pada pemerintah pusat terutama alokasi dana dari pusat, dengan mengacu pada formula Shah (1994). Tingkat ketimpangan ini dilihat dari koefisien ketimpangan fiskal yang besarnya 0 sampai dengan 1. Semakin kecil koefisiennya semakin tinggi ketimpangannya yang berarti daerah semakin tergantung pada Pemerintah Pusat, sebaliknya semakin besar koefisien ketimpangan fiskal menunjukkan semakin mandiri daerah dalam membiayai pengeluarannya. Dan dari hasil penelitian Hamid, disimpulkan ketimpangan vertikal daerah semakin tinggi tercermin dari menurunya koefisien ketimpangan fiskal vertikal (KF) 0,089 tahun 1990/2000 menjadi 0,007 pada tahun 2001.

2.2. Hubungan Fiskal Antar Level Peme-rintah (Intergovermental Transfer)

Menurut Balh dan Wallance, penerimaan daerah otonom ditentukan oleh kombinasi antara kapasitas fiskal (fiscal kapacity) usaha perpajakan (tax effort) dan beberapa dana transfer sebagai anggaran tambahan. Sedangkan penge-luaran/pembelanjaan anggaran tergantung pada total penerimaan anggaran, tingkat hak atas pembagian pajak (share tax), dan penerimaan grant yang diberikan. Bebe-rapa instrumen fiskal yang digunakan seperti pengaturan pajak lokal, bantuan khusus, dan transfer horisontal antar pemerintah lokal sebagai instrumen pemerataan. Dari instrumen tersebut yang menjadi masalah adalah bagaimana semua instrumen tersebut dikombinasikan untuk mempengaruhi distribusi pene-rimaan dan pengeluaran pemerintah kabuaten/kota yang kaya dan miskin sehingga terhujudnya pemerataan (Balh dan Wallance, 2003:76).

Adapun tujuan dari transfer/grant menurut Bahl dan Boex, diantaranya adalah (1) sebagai jaminan keseimbangan fiskal vertikal, yaitu jaminan keseimbangan antara kebutuhan fiskal degan kapasitas fiskal ada tingkat pemerintahan yang berbeda; (2) sebagai jaminan keseimbangan fiskal horisontal, yaitu keseimbangan fiskal dalam alokasi sumber penerimaan antara unit-unit pemerintahan pada tingkat yang sama (Ball dan Boex, 2001:9).

2.3. Alokasi DAU VS Pemerataan Fiskal Antar Daerah

DAU adalah dana yang bersumber dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi, maka dikatakan DAU berperan dalam dalam mengurangi tingkat kesenjangan antar daerah atau dengan kata lain pemerataan kemampuan keuangan antar daerah (horizontal fiscal imbalance). Dan DAU ini juga dimaksudkan sebagai equalization grant untuk menetralisasi adanya perbedaan pembagian DBH berdasarkan daerah penghasil (Warta, 2006:212).

2.4. Bagaimana DAU ditetapkan dan dialokasikan

Secara umum formula alokasi DAU berdasarkan Undang-undang No 33 tahun 2004, terdapat beberapa variabel yaitu (Warta, 2006:218):

a. Kebutuhan Fiskal

Variabel-variabel yang digunakan untuk mengukur kebutuhan fiskal dalam perhitungan DAU adalah:

1. Jumlah Penduduk 2. Luas wilayah

3. Kemahalan kontruksi

4. Indeks Pembangunan Manusia (IPM) 5. Produk Domestik Regional Bruto

(PDRB)

Sedangkan dalam Undang-undang No 25 tahun 1999, kebutuhan fiskal berdasarkan pada jumlah penduduk, luas wlayah, indek kemahalan konstruksi, tingkat kemiskinan.

b. Kapasitas Fiskal

Variabel-variabel yang digunkan dalam pengukuran alokasi DAU menurut

Undang-undang 32 tahun 2004 sama dengan varabel pada Undang-undang No 25 tahun 1999, kapasitas fiskal terdiri dari: 1. Pendapatan Asli Daerah (PAD)

2. PBB dan BHPTB 3. PPh Orang Pribadi 4. Bagi Hasil SDA

c. Alokasi Dasar

Sesuai dengan Unadang-undang Nomor 33 tahun 2004 bahwa Alokasi Dasar (AD) adalah jumlah gaji pegawai negeri sipil daerah (PNSD) yang terdiri dari gaji pokok ditambah tunjangan keluarga dan tunjangan jabatan sesuai dengan peraturan penggajian pegawai negeri sipil

DAU = AD + Celah Fiskal AD = Alokasi Dasar

CF = Kebutuhan Fiskal (KbF) – Kapasitas Fiskal (KpF)

Dimana: DAU = Dana Alokasi Umum AD = Jumlah gaji PNSD Dari uraian tersebut perhitungan alokasi DAU masing-masing daerah tergantung pada kondisi masing-masing daerah yang dicerminkan oleh masing-masing variabel.

2.5. Ketimpangan Fiskal Horisontal

Dalam Ma (1997:1), dikatakan ada ti-ga alasan melakukan alokasi (transfer) an-tar Pemerintah: (1) terdapat ketidak seim-bangan vertikal (vertical fiscal imbalances), seperti yang terjadi di Indonesia dikare-nakan Pemerintah pusat menguasai pajak-pajak utama, sehingga pajak-pajak-pajak-pajak yang dikuasai oleh daerah tidak memadai

un-tuk mendanai berbagai pengeluaran, (2) adanya ketidak seimbangan fiskal hori-sontal (horizontal fiscal imbalances) yaitu perbedaan kebutuhan dan kapasitas fiskal antar daerah, (3) adanya efek pelimpahan antar daerah (spill over effects) yaitu ekster-nalitas ekonomis dan disekonomis dari suatu kegiatan di suatu daerah pada daerah lainya.

METODOLOGI PENELITIAN

Lokasi Penelitian

Penelitian ini dilakukan di Kota Ma-taram, Lombok Barat, Lombok Timur de-ngan pertimbade-ngan potensi-potensi (endow-ment factors) dan kebutuhan yang dimiliki setiap daerah berbeda-beda. Kota Mataram sebagai sentra perdagangan dan jasa atau pusat perekonomian provinsi NTB,

Lombok Barat berpotensi daerah pari-wisata dan Lombok Timur sebagai daerah yang memiliki potensi daerah pertanian.

Metode Pengumpulan Data

Dalam penelitian ini data dikumpulkan dengan menggunakan metode dokumen-tasi terhadap data sekunder yang kemu-dian dicatat, dikumpulkan dan dikaji yang terkait dengan APBD.

Prosedur Penelitian

Penelitian ini menggunakan analisis periode 2008-2012. Model yang digunakan adalah model kuantitatif, yaitu statistika deskriptif (Sekaran, 2006:158). Statistika deskriftif digunakan unntuk mengkaji dan menghitung sejauhmana tingkat ketimpangan fiskal vertikal dan horisontal. Adapun tahapan analisis dilakukan sebagai berikut:

1. Menghitung DAU perkapita dengan rusmus:

Penduduk jumlah

DAU kap

DAU/ /

2. Mencari rata-rata DAU per kapita semua daerah :

=

YiN

1

3. Menghitung ketimpangan fiskal vertikal daerah:

G G B E

V11 1 2 /

G1 = Dana Alokasi Umum (DAU), G2 = Dana Alokasi Khusus B = Pinjaman Daerah, E = Total Pengeluaran

Kriteria : Jika hasilnya mendekati nol (0)berarti ketimpangan fiskal tinggi yaitu Pemerintah Daerah semakin tergantung pada Pemerintah Pusat, dan jika hasilnya

mendekati satu (1) berarti ketimpangan fiskal rendah yaitu daerah sudah mampu untuk membiayai pengeluaranya sendiri.

4. Menghitung ketimpangan Fiskal horisontal antar Kabupaten/Kota dengan metode Indeks Williamson (Hamid, 2005:51): IW =

Y

n

f

Y

Y

i m i i

2 . Keterangan : IW = Indeks Williamsonfi = Jumlah penduduk di Kabupaten/Kota ke i

n = Jumlah penduduk Kabupten/Kota

Yi = DAU per kapita di Kabupaten/Kota ke i

Y = Rata – rata DAU per kabupaten/kota

I = 1,2,3,...,m

N = Jumlah daerah

Ketimpangan fiskal horisontal ini menunjukkan dampak Dana Alokasi Umum yang ditransfer ke setiap daerah untuk mengurangi ketimpangan fiskal

antar daerah. Jika hasil rasio mendekati nol (0) maka ketimpangannya rendah, sebaliknya jika mendekati satu (1) ketimpangannya tinggi.

HASIL DAN PEMBAHASAN Analisis Ketimpangan Fiskal Vertikal

Fiskal vertikal merupakan jaminan keseimbangan antara kebutuhan fiskal

degan kapasitas fiskal pada tingkat pemerintahan yang berbeda, dengan distribusi penerimaan dan pengeluaran pemerintah kabuaten/kota yang kaya dan miskin sehingga terhujudnya pemerataan.

Tabel 3. Hasil perhitungan fiskal vertikal Kabupaten/Kota Tahun 2008 2009 2010 2011 2012 Kota Mataram 0.3 0.2 0.3 0.4 0.4 Lombok Barat 0.1 0.4 0.6 0.4 0.9 Lombok Timur 0.02 -0.05 -0.3 0.1 -0.01

Hasil perhitungan fiskal vertikal antara Kota Mataram, Lombok Barat dan Lombok Timur selama lima tahun (tahun 2008-2012) mmendekati nilai nol (0), yang berarti ketergantungan pemerintah daerah terhadap pemerintah pusat masih tinggi.

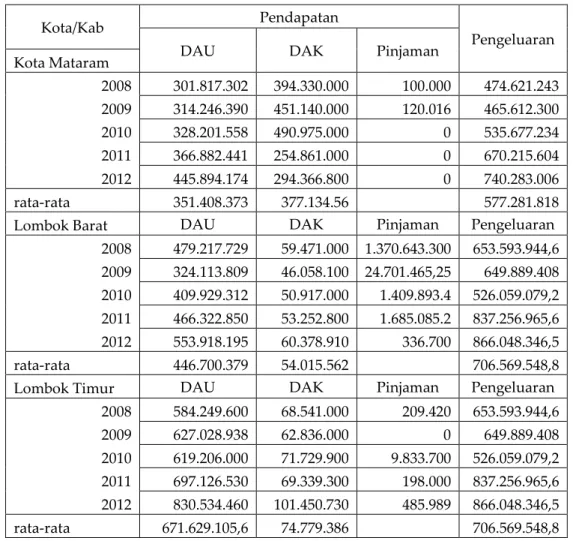

Tingkat ketergantungan daerah ditentukan oleh pendapatan, dan pengeluaran dari masing-masing daerah. Seperti pada tabel 4 dapat dilihat besarnya pengeluaran dan pendapatan masing-masing daerah.

Tabel 4. Jumlah DAU, DAK, Pinjaman dan Pengeluaran Tahun 2008-2012 (Rp.000)

Kota/Kab Pendapatan

Pengeluaran

DAU DAK Pinjaman

Kota Mataram 2008 301.817.302 394.330.000 100.000 474.621.243 2009 314.246.390 451.140.000 120.016 465.612.300 2010 328.201.558 490.975.000 0 535.677.234 2011 366.882.441 254.861.000 0 670.215.604 2012 445.894.174 294.366.800 0 740.283.006 rata-rata 351.408.373 377.134.56 577.281.818

Lombok Barat DAU DAK Pinjaman Pengeluaran

2008 479.217.729 59.471.000 1.370.643.300 653.593.944,6 2009 324.113.809 46.058.100 24.701.465,25 649.889.408 2010 409.929.312 50.917.000 1.409.893.4 526.059.079,2 2011 466.322.850 53.252.800 1.685.085.2 837.256.965,6 2012 553.918.195 60.378.910 336.700 866.048.346,5 rata-rata 446.700.379 54.015.562 706.569.548,8

Lombok Timur DAU DAK Pinjaman Pengeluaran

2008 584.249.600 68.541.000 209.420 653.593.944,6 2009 627.028.938 62.836.000 0 649.889.408 2010 619.206.000 71.729.900 9.833.700 526.059.079,2 2011 697.126.530 69.339.300 198.000 837.256.965,6 2012 830.534.460 101.450.730 485.989 866.048.346,5 rata-rata 671.629.105,6 74.779.386 706.569.548,8

Kota Mataram sebagai ibukota provinsi NTB dan sebagai pusat perekonomian masih tergantung pada pusat . Pada tahun 2008 dan 2009 Kota Mataram melakukan pinjaman untuk membiayai kebutuhan fiskalnya, DAU setiap tahun mengalami peningkatan, sisi peneluaran juga mengalami peningkatan. Namun tingkat ketimpangan vertikalnya antara 0.3-0.4 yang berarti tingkat ketergantungan Pemerintah Daerah masih tinggi terhadap pusat, pendapatan yang diterima belum mampu untuk membiayai pengeluarannya.

Lombok Barat sebagai daerah pariwisata tahun 2008 masih tergantung pada pusat tapi tahun berikutnya mengalami peningkatan yang mengarah pada kemandirian. Jika di tinjau dari sisi penerimaan dan pengeluaran Lombok Barat setiap tahun melakukan pinjaman, DAU berpluktuasi, namun kecenderungan pengeluaran juga mengalami peningkat-an. Sehingga bisa disimpulkan kemandiri-an Lombok barat dalam membiayai pengeluaranya tidak terlepas dari pinjam-an ypinjam-ang dilakukpinjam-an setiap tahunnya.

Lombok Timur sebagai daerah per-tanian, pada tahun 2009 tidak melakukan pinjaman namun pada tahun 2008, 2010, 2012, melakukan pinjaman, Jumlah DAU yang semakin meningkat, pengeluaran ya-ng terus meniya-ngkat. Walaupun

melaku-kan pinjaman belum bisa mengurangi ketergantunganya terhadap pusat dalam artian Lombok Timur belum mampu membiayai pengeluarannya.

Kondisi keuangan daerah dari sisi penerimaan dan pengeluaran di setiap daerah setelah di analisa mengalami ting-kat ketergantungan yang berbeda namun hal tersebut di dorong oleh adanya pinjaman daerah dan DAU.

Masih besarnya peran Pusat dalam menangani pos-pos penerimaan daerah ini dapat membuat pemerintah daerah kura-ng dalam mekura-ngoptimalkan sumber-sum-bernya seperti beberapa pajak yang masih di miliki oleh Pusat. Tahun 2014 pada bulan mei sudah di serahkannya pajak Pusat kepada Daerah seperti PBB dan BPHTB, kemungkinan ini adalah kebija-kan yang diambil oeh Pemerintah Pusat dengan berjalanya otonomi selama 13 tahun tingkat kemandirian daerah belum juga terlihat, sehingga ada beberapa kebijakan pajak ditangani oleh daerah.

Kembali pada konsep Otonomi Daerah bahwa agar lebih banyaknya aktivitas ditangani oleh daerah dalam rangka kesejahteraan masyarakat daerah menjadi perlu untuk dibuat kebijakan yang seharusnya pajak-pajak besar diserahkan dan dikelola oleh daerah.

Ketimpangan Fiskal Horisontal

Tabel 5. Ketimpangan Fiskal Horisontal

Kab/Kota Tahun

2008 2009 2010 2011 2012 Kota Mataram 0,8 0,8 0,9 0,9 0,9 Lombok Barat 1,1 1,1 1,1 1,1 1,1 Lombok Timur 1,4 1,4 1,4 1,4 1,4

Ketimpangan fiskal horizontal ini menunjukkan bahwa Kota Mataram, Lombok Barat dan Lombok Timur memiliki ketimpangan fiskal horizontal yang tinggi antar daerah. Ini ditunjukkan oleh nilai dari Indeks berkisar antara 0.9-1.4, yang berarti dampak dana alokasi umum sebagai dana transfer dalam mengurangi ketimpangan fiskal antar daerah masih rendah. Dengan adanya DAU belum mampu mengatasi ketimpangan fiskal antar daerah.

Perolehan besarnya DAU tidak terlepas dari Kebutuhan fiskal dan kapasitas fiskal masing-masing daerah atau. Kebutuha Fiskal dilihat dari jumlah penduduk, luas daerah. Sedangkan Kapasitas fiskal dilihat dari PAD, PDRB, IPM, DBHD. Dari hasil pengamatan dan beberapa kajian seperti dikutip tabloid “Suara NTB” Penerimaan DAU untuk Kabupaten Lombok Barat tahun 2014 mengalami penurunan di bawah 10% yang biasanya tiap tahun memperoleh DAU meningkat 13%, penurunan DAU diakibatkan oleh adanya formulasi yang berdasarkan pada kebutuhan fiskal dan Kapasitas fiskal.

Kondisi ini yang perlu menjadi perhatian setiap daerah dalam peren-canaan anggaran APBD nya, tidak melalui penapsiran untuk tahun berikutnya tapi melihat dari sisi kebutuhan dan kapasitas fiskalnya. Sehinga diharapkan DAU yang diterima bisa mengatasi ketimpangan fiskal antar daerah. Seperti pada Kabupaten Lombok timur yang memiliki jumlah penduduk yang lebih banyak dengan luas wilayah yang lebih luas jika dibandingkan dengan Kota Mataram dan Lombok Barat. Memiliki ketimpangan DAU yang tinggi sedangkan kemempuan keuangannya rendah (-0.01) karena tidak

memperhatikan unsur kebutuhan fiskal dan kapasitas fiskalnya.

KESIMPULAN DAN SARAN

Kesimpulan

1. Rata-rata ketimpangan fiskal vertikal selama 5 tahun untuk Kota Mataram sebesar 0,4 , Lombok Barat sebesar (0,5), dan Lombok Timur sebesar 0,01 mendekati nol. Rata-rata ketimpangan mendekati nol yang berarti masing-masing daerah masih belum mandiri atau belum mampu membiayai penge-luaranya, ketimpangan ini disebabkan oleh DAU, DAK, Pinjaman, dan pengeluaran masing-masing daerah. 2. Rata-rata ketimpangan fiskal

horizon-tal selama 5 tahun untuk Kota Mata-ram sebesar 0,9, Lombok Barat sebesar 1,1, Lombok Timur sebesar 1,4. Rata-Rata ketimpangan fiskal horizontal untuk tiga daerah ini tinggi yaitu satu (1) yang berarti dampak DAU sebagai dana transfer dalam mengatasi ketim-pangan antar daerah masih rendah. Ketimpangan fiskal horizontal ini tergantung pada jumlah penduduk, luas wilayah serta potensi daerah.

DAFTAR PUSTAKA

Bahl, R. & Wallance.S. (2003). Fiscal Decentralisation: The Provincial – Local Dimension. In Public Finance in Developing and Transitional Countries, Martinez-Vazquez and Alm. J (ed). Edward Elgar. Cheltemham.

Hamid, Edy Suandi. 2005, Formula Alternatif Dana Alokasi Umum (DAU),

Upaya Mengatasi Ketimpangan Fiskal Dalam Era Otonomi Daerah, UII Press, Mei, Yogyakarta.

Hamid, Edy Suandi dan Sobirin Malian. 2005, Memperkokoh Otonomi Daerah , Kebijakan, Evaluasi dan Saran, Maret, UII Press Yogyakarta

Musgrave, Ricard.A. & Musgrave, Peggy.B. 1980. Public Finance In Theory and Practice, (3rded). Mcgrw – Hill

Book Company. London

Mase, Khululekile. 2003. Equitable Share? An Analysis Of South Africa’s System Of Fiscal Transfers To Local Goverment In Term Of How it Addresses Vertical and Horizontal Fiscal Imbalance, International Development Department, School Of Public Policy, University Of Birmingham.

Ma, Jun. 1997. Intergovernmental Fiscal Transfer: A Comparison of Nine Countries (Cases of the United States,

Canada, the United Kingdom, Australi, Germany, Japan, Korea, India and Indonesia). Paper Prepared For Macroeconomic Management and Polcy Division, Economic Develop-ment Insitute. The Work Bank

Mardiasmo. 2004. Otonomi & Manajemen Keuangan daerah, Andi, Yogyakarta. Shah, Anwar dan Qureshi. Zia. 1994.

Intergovermental Fiskal Relations In Indonesia, Word Bank Discussion Paper No. 239, The Word Bank, Wasington DC.

Sekaran, Uma. 2006. Research Methods For Business, Salemba Empat, Jakarta. Warta, Anggaran. 2006. Kapita Selekta:

Keuangan Negara dan Keuangan Daerah. Penerbit Direktorat Jendral Anggaran dan Perimbangan Keuangan Departe-men Keuangan Republik Indonesia, Jakarta.