BAB III

METODOLOGI PENELITIAN

A. Waktu dan Tempat Penelitian

Dalam penelitian skripsi ini, penulis melakukan penelitian pada PT. Berkat Usaha Jaya sebuah perusahaan retail (garmen) yang berlokasi di Jalan Raya Kebayoran Lama No.50, Grogol Utara Jakarta Selatan 12210. Waktu penelitian dimulai dari Oktober 2012 sampai dengan November 2012.

Obyek penelitian ini adalah penerapan sistem informasi akuntansi persediaan barang dagangan dengan efektifitas pengendalian internal persediaan barang dagangan.

Melalui penelitian ini data yang diperoleh akan dianalisis untuk mengetahui bagaimana hubungan penerapan sistem informasi akuntansi persediaan barang dagangan, sehingga dapat diketahui hubungan penerapan sistem informasi akuntansi persediaan barang dagangan dengan efektifitas pengendalian internal persediaan barang dagangan.

B. Desain Penelitian

Penelitian merupakan suatu cara yang dapat dilakukan untuk menemukan suatu jawaban, untuk membuktikan sesuatu hal atau untuk memecahkan suatu masalah. Dalam suatu penelitian digunakan metode tertentu yang dapat membantu agar tujuan penelitian tersebut tercapai. Desain penelitian memerlukan perencanaan agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Dari pemaparan diatas maka pengertian desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Berdasarkan pada sifat penelitian yang bersifat deskriptif , maka metode penelitian yang digunakan adalah metode survey explanatory, yaitu merupakan penelitian survey yang digunakan untuk menjelaskan hubungan kausal dan pengujian hipotesis. Penelitian ini mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat penguumpulan data yang pokok atau utama. Penelitian ini menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis dengan menggunakan tes statistik correlation pearson.

C. Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan adanya hubungan antara penerapan sistem informasi akuntansi persediaan barang dengan efektifitas pengendalian intern persediaan barang. Rancangan pengujian hipotesis ini dimulai dengan menetapkan hipotesis nol dan hipotesis alternatif, pemilihan tes statistik perhitungan nilai statistik, dan penetapan tingkat korelasi.

Pada umumnya formula hipotesis seperti ini jika hipotesis nol ditolak maka hipotesis alternatif diterima. Adapun masing-masing hipotesis tersebut adalah :

Ho : Tidak ada hubungan yang positif antara penerapan sistem informasi yang efektif dengan pengendalian internal persediaan barang dagangan.

Ha : Terdapat hubungan yang positif antara penerapan sistem informasi yang efektif dengan pengendalian internal persediaan barang dagangan.

D. Definisi Operasionalisasi Variabel

Variabel dapat dikatakan sebagai suatu hal yang menjadi objek pengamatan penelitian atau sering pula dikatakan sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang diteliti.

1) Variabel independen (X)

Variabel yang mempengaruhi atau yang menjadi penyebab perubahan atau timbulnya variabel dependen (variabel terikat) ini adalah penerapan sistem informasi persediaan barang dagangan (variabel independen).

Sistem informasi merupakan suatu kerangka yang mengkoordinasikan pengumpulan sumber-sumber, proses dan pengolahan data melalui berbagai tingkatan dengan tujuan menyediakan informasi melalui jaringan komunikasi kepada pemakai untuk satu atau lebih tujuan.

Varibel ini selain disebut sebagai variabel bebas juga sering disebut sebagai variabel stimulus, prediktor dan antecedent.

2) Variabel dependen (Y)

Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Disini yang menjadi variabel dependen adalah efektifitas pengendalian intern persediaan barang dagangan. Pengendalian internal persediaan barang dagangan yang efektif yaitu memadainya suatu kebijakan dan prosedur yang dilakukan dengan tujuan untuk melindungi aktiva perusahaan yang berupa persediaan barang. Variabel terikat ini sering disebut sebagai variabel output, kriteria dan konsekuen.

Gambar 3.1

Hubungan antara variabel X dan variabel Y

Adapun operasionalisasi variabel dari penelitian ini disajikan dalam tabel berikut ini : Penerapan sistem informasi persediaan barang dagangan Efektifitas pengendalian internal persediaan barang dagang

Tabel 3.1

Operasionalisasi Variabel X

Dimensi Indikator Skala Pengukuran Nomor Item

Hardware 1. Perangkat hardware (input,proses,output) Ordinal 1 lengkap sesuai kebutuhan

2. Kecepatan processing 2

sesuai kebutuhan

3. Kapasitas memori sesuai 3

dengan kebutuhan

Software 1. Software sistem informasi yang digunakan Ordinal 4 sesuai dengan kebutuhan

2. Software aplikasi yang digunakan sesuai 5 dengan kebutuhan

Brainware 1. User ditempatkan sesuai dengan bidang dan Ordinal 6 kemampuannya

2. User mengerti dan mampu menjalankan tugas 7 dan tanggung jawabnya

3. User dapat menyesuaikan diri dengan cepat 8 bila terjadi perubahan

4. User menyimpan dan memelihara berbagai 9 bentuk dokumentasi

5. Kesalahan yang ditemukan pada program 10

aplikasi yang digunakan selalu diperbaiki

Prosedur 1.Perusahaan telah menerapkan prosedur pengadaan Ordinal 11 penyimpan pengeluaran barang dagang yang jelas dan

mudah dipahami

2. Rangkaian kegiatan prosedur sistem informasi 12 persediaan barang dagang

3. Prosedur dijalankan sesuai dengan yang di 13 tetapkan

Database 1.Perusahaan telah memiliki database persediaan barang Ordinal 14 sesuai dengan kebutuhan

2. Data dan informasi persediaan tersimpan dengan lengkap 15 3. Data dan informasi persediaan dapat diakses dengan 16 cepat oleh user

4. Adanya pengontrolan terhadap data akuntansi 17 persediaan barang dagang dari segi keamanan

Jaringan 1. Kualitas dan keakuratan informasi persediaan Ordinal 18 Komunikasi barang dagangan

2. Informasi persediaan yang dihasilkan dapat 19 dengan cepat diakses

Tabel 3.2

Operasionalisasi Variabel Y

Variabel Dimensi Indikator S kala Pengukuran Nomor Item

Efektivitas Komponen 1. Adanya peraturan mengenai integritas dan standar Ordinal 20 Pengendalian Pengendalian etika yang mengatur semua hal berkaitan dengan

Internal Internal : pegawai terkait persediaan barang

Persediaan Lingkungan 2. Karyawan terkait persediaan barang dagang 21 Barang Pengendalian ditempatkan berdasarkan kompetensinya

3, Adanya komitmen dalam hal pemberian sanksi terhadap 22 pelanggaran peraturan

Dagang (Y) 4. Adanya pelatihan terhadap karyawan berkaitan 23 persediaan barang dagang

4. Perusahaan memiliki struktur organisasi yang jelas 24 dan tidak merangkap terkait persediaan barang

dagang

5. Adanya audit bagi perusahaan terhadap 25 persediaan barang dagang

6. M anajemen perusahaan mempunyai falsafah 26 dan gaya operasi terkait persediaan barangnya

7. Wewenang dan tanggung jawab setiap karyawan 27 terkait persediaan barang diatur dengan jelas

8. Adanya kebijakan dan prosedur kepegawaian 28 yang jelas terkait persediaan barang dagang

Aktifitas 1. Adanya penilaian kinerja yang dilakukan secara Ordinal 29 Pengendalian periodik terkait persediaan barang

Internal 2. Terdapat prosedur otorisasi dalam perusahaan 30 terkait persediaan barang

3, Adanya pemisahan fungsi berdasarkan bidang dan 31 kemampuan masing-masing

4, Adanya master file dalam sistem komputer yang terproteksi 32 dengan baik

5. Adanya pencatatan atas transaksi yang terjadi 33 terkait persediaan barang

6. Terdapat klasifikasi atau daftar atas setiap akun 34 terkait persediaan barang

7. Perusahaan memberlakukan pengamanan asset dan 35 Dokumen / catatan yang memadai terkait persediaan

barang

Penetapan 1. Perusahaan sudah mengantisipasi jika terdapat perubahan Ordinal 36 Resiko dalam lingkungan terkait persediaan barang dagang

2. Perusahaan telah mengantispasi resiko yang terjadi apabila 37 terjadi perubahan dlmperusahaan terkait persediaan barang

3. Perusahaan telah siap jika terjadi adanya pergantian sistem 38 informasi

4. Perusahaan telah siap mempertimbangkan resiko yg terjadi 39 apabila melakukan pengembangan lini / kegiatan baru

Informasi dan 1. Informasi terkait persediaan barang selalu tersedia tepat Ordinal 40 Komunikasi waktu

2. Adanya pemantauan aktifitas terkait persediaan barang 41 3. Penyajian informasi persediaan barang dilakukan secara 42 terstruktur

4. Laporan persediaan dibuat secara periodik 43 Pemantauan 1. Adanya pemeriksaan atau auditing secara berkala Ordinal 44

terhadap perusahaan pada persediaan barang

Tujuan 1. Setiap transaksi yang terjadi berkaitan dengan persediaan Ordinal 45 Pengendalian Dicatat berdasarkan waktu terjadinya

Internal : 2. Pencatatan transaksi diklasifikasikan berdasarkan ketentuan 46 keandalan 3. Laporan dihasilkan oleh bagian berwenang secara tepat 47 laporan waktu

persediaan 4. Laporan yang dihasilkan telah sesuai dengan prinsip-prinsip 48 barang akuntansi atau standar yang berlaku

Ketaatan 1. Terdapat prosedur mengenai penyimpanan dan Ordinal 49 terhadap pengeluaran persediaan barang dagang

kebijakan dan 2. Perusahaan telah mentaati kebijakan yang berlaku 50 prosedur yang terkait persediaan barang

berlaku ter kait persediaan barang

Efektivitas dan 1. M obilitas barang baik dan lancar Ordinal 51 efisiensi operasi 2. Adanya waktu tenggang bagi setiap barang 52 persediaan 3. Jadwal penentuan akan penerimaan dan 53 barang pengiriman barang jelas

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Studi lapangan

Yaitu penelitian yang digunakan secara langsung pada perusahaan yang bersangkutan untuk memperoleh data primer dan informasi yang dibutuhkan, dengan cara :

a. Observasi

Observasi merupakan suatu tekhnik yang digunakan untuk mengumpulkan data dengan cara melakukan pengamatan secara langsung ke tempat yang dijadikan objek penelitian.

b. Wawancara

Wawancara yaitu cara memperoleh data dengan mengajukan pertayaan yang sifatnya terbuka kepada manajer atau karyawan perusahaan untuk memperoleh penjelasan mengenai masalah yang diteliti, atau dengan kata lain wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden.

c. Kuesioner

Dalam penelitian ini, kuesioner yang diajukan bersifat tertutup dimana penulis telah menyediakan alternatif jawaban,

dimana responden memilih salah satu jawaban yang dianggap tepat.

Setiap item dari kuesioner tersebut memiliki lima jawaban dengan nilai yang berbeda. Dan untuk menentukan nilai atau skor kuesioner, penulis menggunakan skala likert yaitu “digunakan untuk mengukur sikap,pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.(Sugiyono,2009:93)

Pernyataaan dalam skala likert bisa berupa pernyataan positif maupun negative. Dalam penelitian ini penulis menggunakan pernyataan positif, skor untuk pernyataan positif dapat dilihat pada tabel sebagai berikut

Tabel 3.3

Skor Kuesioner untuk Pernyataan Positif dan Negatif

Pernyataan Skor Positif Skor Negatif

Sangat setuju 5 1 Setuju 4 2 Ragu-ragu (kurang setuju) 3 3 Tidak setuju 2 4

Sangat tidak setuju 1 5

d. Telaah dokumen

Dokumen dikumpulkan dalam penelitian ini adalah dokumen yang berkaitan dengan penerapan sistem informasi akuntansi persediaan barang dagangan dengan efektifitas pengendalian internal persediaan barang dagangan pada objek yang diteliti.

2. Penelitian kepustakaan

Data sekunder yang diperoleh melalui penelitian kepustakaan yaitu penelitian yang dilakukan dengan cara mengumpulkan data-data yang diperoleh dari buku-buku sumber yang ada hubungannya dengan masalah yang sedang diteliti.

F. Jenis Data

Didalam penelitian ini, data dan informasi yang digunakan oleh penulis yaitu :

1. Data primer

Menurut Nur dan Bambang dalam buku Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen (1999:146-147) “ data primer merupkan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui perantara)”. Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pernyataan penelitian.

2. Data sekunder

Menurut Nur dan Bambang dalam bukunya Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen (1999:147) “data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)”. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data documenter) yang dipublikasikan dan tidak dipublikasikan.

G. Metode Analisis Data

Untuk dapat memberikan informasi yang berguna bagi pemecahan masalah yang sedang diteliti, maka data-data yang telah diperoleh perlu diolah dan dianalisis lebih lanjut.

1. Uji Kualitas Data

Analisis data merupakan proses penyederhanaan data kedalam bentuk yang lebih mudah dibaca, dipahami, dan diinterpretasikan. Data yang akan dianalisis merupakan data hasil pendekatan survey dari pengumpulan data secara kuesioner ditambaha dengan data yang didapat dari tekhnik pengumpulan data yang lainnya, kemudian dilakukan analisis untuk menarik kesimpulan.

Setelah adanya analisis data antara data hasil wawancara, telaah dokumen dan telaah kepustakaan, kemudian diadakan perhitungan dari hasil kuesioner agar hasil analisis dapat teruji dan dapat diandalkan. Karena pengumpulan data ini dilakukan melalui kuesioner, maka diperlukan dua macam uji yaitu uji validitas dan uji reliabilitas.

a. Uji validitas

Menurut Simmamora (2004:172), “validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan dan kesahihan suatu instrument, suatu instrument dianggap valid apabila mampu mengukur apa yang mau diukur, dengan kata lain mampu memperoleh data yang tepat dari variabel yang diteliti”.

Adapun rumus yang dipakai dalam uji validitas ini yaitu korelasi product moment :

(Sugiyono,2003:212)

dimana : rxy : koefisien korelasi x : skor pertanyaan ke – n y : skor total

Dimana dasar pengambilan keputusan untuk menentukan item atau pertanyaan mana yang memiliki validitas yang memadai menurut Saifuddin Azwar (dalam Kusnendi, 2008:96) ditetapkan patokan besaran koefisien item total dikoreksi sebesar 0,25 atau 0,30 sebagai batas minimal valid tidaknya sebuah item. Artinya, semua item pertanyaan atau pernyataan yang memiliki koefisien korelasi item total dikoreksi sama atau lebih besar dari 0,25 atau 0,30 diindikasikan memiliki validitas internal yang memadai, dan kurang dari 0,25 atau 0,30 diindikasikan item tersebut tidak valid.

b. Uji reliabilitas

Untuk dapat memenuhi instrument penelitian yang sifatnya selalu dapat dipercaya (reliable), maka digunakan uji reliabilitas yaitu untuk mengetahui ketepatan nilai angket, artinya instrument penelitia reliable bila diujikan pada kelompok yang sama walaupun pada waktu yang berbeda hasilnya akan sama atau dengan kata lain mempunyai konsistensi dan stabilitas. Konsistensi menunjukkan seberapa baik item-item yang mengukur sebuah konsep bersatu menjadi sebuah kumpulan.

Untuk mengetahui ketepatan atau kestabilan dari angket tersebut, maka digunakan rumus Cronbach Alpha atau bisa pula disebut Alpha Cronbanch. Alpha cronbach adalah koefisien keandalan yang menunjukkan seberapa baik item dalam suatu

kumpulan secara positif berkorelasi satu sama lain. Alpha

Cronbach dihitung dalam rata-rata interkorelasi antar item yang

mengukur konsep. Semakin dekat Alpha Croncbach dengan 1 (satu), semakin tinggi keandalan konsistensi internal (Uma Sekaran,2006:177). Adapun pengambilan keputusan untuk uji reliabilitas ini didasarkan menurut Sekaran (dalam Duwi Priyatno,2008:172), reliabilitas kurang dari 0,6 adalah kurang baik, sedangkan 0,7 adalah dapat diterima, dan diatas 0,8 adalah baik.

Hipotesis yang akan diuji dalam penelitian ini adalah berkaitan dengan ada tidaknya pengaruh yang positif antar dua variabel, dimana hipotesis nol (H₀) adalah hipotesis yang umumnya diinformasikan untuk diterima atau merupakan hipotesis penelitian dari penulis.

Data-data yang diperoleh penulis melalui tekhnik pengumpulan data memerlukan pengolahan dan penganalisisan data lebih lanjut. Adapun langkah-langkah yang penulis lakukan untuk mengolah data yang telah penulis kumpulkan adalah sebagai berikut :

1. Untuk memberikan penilaian terhadap hubungan penerapan sistem informasi akuntansi persediaan barang dagangan dengan efektifitas pengendalian internal persediaan barang dagangan penulis

menyebarkan kuesioner dengan cara membandingkan skor ideal untuk seluruh item dengan skor yang diperoleh dari penelitian.

Langkah-langkah yang penulis lakukan dalam menganalisis data adalah sebagai berikut :

1) Melakukan pengumpulan data yang diperoleh dari kuesioner yang telah diberikan kepada responden yang berisikan pernyataan mengenai variabel X dan Y.

2) Setelah semua kuesioner terkumpul, data terpilih dan dikelompokkan menurut kelompok variabel masing-masing, lalu dilanjutkan dengan memberikan skor untuk jawaban dari setiap item pernyataan yang diajukan.

3) Untuk memperoleh data tentang penerapan sistem informasi akuntansi persediaan barang dagangan, dibuat pernyataan-pernyataan dengan meggunakan skala likert. Adapun skor yang diberikan adalah sebagai berikut :

Tabel 3.4

Skala Likert variabel X dan Y untuk pernyataan positif

Skor Rentang kriteria pencapaian Kriteria 5 21,25 – 25,00 Sangat setuju 4 17,25 – 21,00 Setuju 3 13,25 – 17,00 Ragu-ragu (kurang setuju) 2 9,25 – 13,00 Tidak setuju

1 5,00 – 9,00 Sangat tidak setuju

4) Menghitung frekuensi seluruh responden terhadap pernyataan dengan menggunakan bantuan tabel sebagai berikut :

Tabel 3.5

Perhitungan Frekuensi Jawaban Responden untuk Variabel X dan Y

No item Frekuensi Jawaban Skor Item Skor Tertingi Kategori / kriteria Penilaian 1 2 3 4 5

5) Dari skor diatas maka dapat dianalisis gambaran mengenai hubungan penerapan sistem informasi akuntansi persediaan barang dagangan dengan efektifitas pengendalian internal

persediaan barang dagangan, dengan menggunakan rumus sebagai berikut :

Dimana :

Jumlah skor total per item = scoring setiap jawaban dari responden

Jumlah skor tertinggi = kategori skor terbesar x jumlah responden (n)

(Sugiyono,2004:109)

Menghitung besarnya tingkat variabel X (penerapan sistem informasi akuntansi persediaan barang) dengan cara mencari rata-rata (mean) dari variabel X tersebut. Rumus rata-rata (mean) yang digunakan adalah sebagai berikut :

Dimana :

= nilai rata-rata ∑ = sigma (jumlah)

xi = nilai ke I sampai ke –n (Sudjana, 2003:113)

6) Menghitung besarnya tingkat variabel Y(efektifitas pengendalian internal persediaan barang dagangan) dengan mencari rata-rata dari variabel Y tersebut. Rumus yang digunakan adalah : Dimana : = nilai rata-rata ∑ = sigma (jumlah) yi = nilai ke i sampai ke –n (Sudjana, 2003:113)

7) Setelah diperoleh skor presentase dari setiap pertanyaan, kemudian diinterpretasikan dari letak jumlah skor jawaban pada skala likert.

8) Langkah selanjutnya adalah menentukan interval skor rata-rata untuk variabel x dan y secara keseluruhan melalui beberapa tahap yaitu menentukan :

Rentang = data terbesar – data terkecil

Penentuan rentang mengacu pada skor yang digunakan yaitu banyak kelas interval dari angka 1 sampai dengan angka 5. Angka 1 merupakan data terkecil yang besarnya 20% dan angka 5 merupakan data terbesar dengan nilai 100%. Jadi rentangnya adalah 100%-20% = 80%, sehingga dapat diketahui panjang kelas intervalnya adalah :

Panjang kelas = = 16

9) Menentukan kriteria penilaian untuk variabel X dan Y sesuai dengan panjang kelas yang sudah ditentukan sebelumnya.

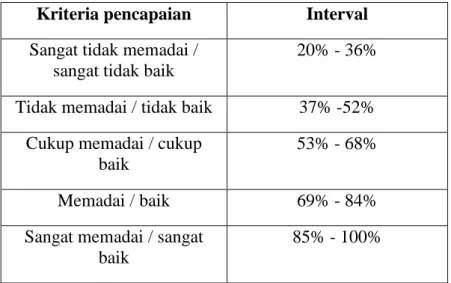

Tabel 3.6 Kriteria pencapaian

10) Menarik kesimpulan

Kriteria pencapaian Interval Sangat tidak memadai /

sangat tidak baik

20% - 36%

Tidak memadai / tidak baik 37% -52% Cukup memadai / cukup

baik

53% - 68%

Memadai / baik 69% - 84%

Sangat memadai / sangat baik

85% - 100%

c. Pemilihan dan pengujian hipotesis

Langkah selanjutnya adalah mengukur kedua variabel penelitian lalu meranking dengan menggunakan skala ordinal. Sedangkan uji statistik yang digunakan untuk menguji hipotesis adalah uji statistik non parametris analisis korelasi Rank Spearman.

Menurut Sugiyono (2009:356) “korelasi Rank Spearman digunakan untuk mencari hubungan atau untuk menguji signifikansi hipotesis asosiatif bila masing-masing variabel yang digunakan berbentuk ordinal,dan sumber data antar variabel tidak harus sama”. Berdasarkan pernyataan diatas, maka dalam penelitian ini penulis menggunakan korelasi Rank Spearman.

Menurut Sugiyono (2009:357), rumus korelasi Rank

Spearman , yaitu sebagai berikut :

Dimana :

ρ: koefisien korelasi Rank Spearman

bi : selisih ranking antara variabel X dan Y (Xi-Yi)

Dari koefisien yang dihasilkan dapat diinterpretasikan derajat hubungan antar kedua variabel, yang disajikan dalam tabel sebagai berikut :

Tabel 3.7

Derajat Hubungan Antar Variabel

Interval koefisien Tingkat hubungan

0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat kuat Sumber : Sugiyono (2010:231)

Setelah mendapatakan harga atau nilai , dilanjutkan dengan membandingakan hitung dengan kriteria penafsiran terhadap koefisien korelasi seperti yang tertera diatas yang berguna untuk menentukan penetapan hipotesis mana yang akan diterima.