13

A. Pengertian Strategi

Strategi adalah sarana yang digunakan untuk mencapai tujuan akhir (sasaran) tetapi strategi bukanlah sekedar suatu rencana. Strategi adalah rencana yang menyatukan, mengikat bagian semua perusahaan itu menjadi satu. Strategi adalah rencana yang disatukan, luas dan terintegrasi yang menghubungkan keunggulan strategis perusahaan dengan tantangan lingkungan dan yang dirancang untuk memastikan bahwa tujuan utama dari perusahaan itu dapat dicapai melalui pelaksanaan yang tepat oleh organisasi.1

Strategi merupakan pola atau rencana yang mengintegrasikan tujuan utama atau kebijakan dalam rangkaian tindakan dalam sebuah pernyataan yang saling mengikat. Strategi biasanya berkaitan dengan prinsip-prinsip secara umum untuk mencapai misi yang direncanakan perusahaan.2

B. Analisis SWOT Sebagai Alat Formulasi Strategi

Analisis SWOT adalah indentifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strenghts) dan peluang (Opportunity), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi, dan kebijakan perusahaan.

1

William F. Glueck dan Lawrance R. Jjauch, Manajemen Strategi dan Kebijakan

Perusahaan, (Jakarta: PT. Glora Aksara Pratama, 2009), Edisi Kedua, h.9

2 Dermawan Wibisono, Manajemen Kinerja, (Jakarta: PT. Glora Aksara Pratama, 2006), h.50

Dengan demikian perencanaan strategi (strategic planner) harus menganalisis faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada pada saat ini.

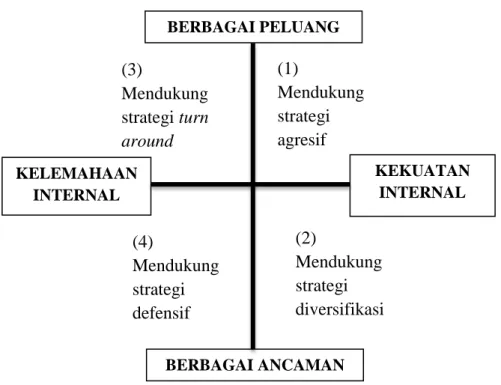

Analisis SWOT merupakan singkatan dari lingkungan Internal Strenghts dan Weaknesses serta lingkungan Eksternal Opportunities dan Threats yang dihadapi dunia bisnis. Analisis SWOT membandingkan antara faktor eksternal peluang (opportunities) dan ancaman (threats) dengan faktor internal kekuatan (strenghts) dan kelemahan (weaknesses).3

Gambar 2.1 Diagram Analisis SWOT

3 Freddy Rangkuti, Analisis SWOT: Teknik Membedah Kasus Bisnis, (Jakarta: Gramedia Pustaka Utama, 1997 ), h.18-19 (1) Mendukung strategi agresif (2) Mendukung strategi diversifikasi (4) Mendukung strategi defensif (3) Mendukung strategi turn around BERBAGAI PELUANG BERBAGAI ANCAMAN KEKUATAN INTERNAL KELEMAHAAN INTERNAL

Keterangan :

(1) Ini merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif (Growth oriented strategy).

(2) Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki kekuatan dari segi internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk memanfatkan peluang jangka panjang dengan cara strategi diversifikasi (produk/pasar).

(3) Perusahaan menghadapi peluang pasar yang sangat besar, tetapi dilain pihak, ia menghadapi beberapa kendala/kelemahan internal. Pada kondisi ini perusahaan fokus meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

(4) Ini merupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal.4

C. Pengertian Pembiayaan

Pembiayaan pada dasarnya diberikan atas kepercayaan, dengan demikian pemberian pembiayaan adalah pemberian kepercayaan. Hal ini berarti bahwa prestasi yang diberikan benar-benar harus dapat diyakini dapat

dikembalikan oleh penerima pembiayaan sesuai dengan waktu dan syarat yang telah disepakati bersama.5

Menurut Undang-Undang Perbankan No. 10 Tahun 1998, pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.6

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana, bahwa dalam bentuk pembiayaan yang diberikan pasti akan terbayar. Penerima pembiayaan berkewajiban mengembalikan pembiayaan yang telah diterimanya sesuai jangka waktu yang telah diperjanjikan dalam akad pembiayaan.7

D. Jenis-Jenis Pembiayaan

Beragamnya jenis usaha, menyebabkan beragam pula kebutuhan akan dana. Kebutuhan dana yang beragam menyebabkan jenis pembiayaan juga menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan oleh nasabah.

5 Veithzal Rivai dan Arviyan Arifin, Islamic Banking, (Jakarta: PT. Bumi Aksara, 2010), h.701

6 Kasmir, Manajemen Perbankan, (Jakarta: RajaGrafindo Persada, 2014), Edisi Revisi, h.82

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokan menurut beberapa aspek, diantaranya :

1. Pembiayaan menurut tujuan

Pembiayaan menurut tujuannya dibedakan menjadi :8 a. Pembiayaan Modal Kerja

Yaitu pembiayaan untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku/mentah, bahan penolong atau pembantu, barang dagangan, eksploitasi barang modal piutang, dan lain-lain.

b. Pembiayaan Investasi

Yaitu pembiayaan (berjangka menengah dan panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modrenisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin, bangunan, dan tanah untuk pabrik. Kegunaan pembiayaan investasi ini untuk pembelian atau pengadaan barang-barang modal seperti pembelian mesin-mesin, bangunan, tanah untuk pabrik, pembelian alat-alat produksi baru, dan perbaikan alat-alat produksi secara besar-besaran.9

2. Pembiayaan menurut jangka waktu

Pembiayaan menurut jangka waktu dibedakan menjadi :

a. Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun

8 Veithzal Rivai dan Arviyan Arifin, Islamic Banking, (Jakarta: PT. Bumi Aksara, 2010), h.686

b. Pembiayaan jangka waktu menengah, pembiayaan dilakukan dengan waktu 1 tahun sampai dengan 5 tahun

c. Pembiayaan jangka waktu panjang, pembiayaan dilakukan dengan waktu lebih dari 5 tahun.

Jenis pembiayaan pada bank Islam akan diwujudkan dalam bentuk aktiva produktif dan aktiva tidak produktif, yaitu :

1. Jenis aktiva produktif pada bank Islam, dialokasikan dalam bentuk pembiayaan sebagai berikut :

a)

Pembiayaan dengan prinsip bagi hasil, untuk jenis pembiayaan dengan prinsip ini meliputi:1) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

2) Pembiayaan Musyarakah

Pembiayaan musyarakah adalah perjanjian diantara para pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan di antara pemilik dana/modal berdasarkan nisbah yang telah disepakati sebelumnya.

b) Pembiayaan dengan prinsip jual beli (piutang). Untuk jenis pembiayaan dengan prinsip ini meliputi:

1) Pembiayaan Murabahah

Pembiayaan murabahah adalah perjanjian jual beli antara bank dan nasabah dimana bank Islam membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakati antara bank Islam dan nasabah.

2) Pembiayaan Salam

Pembiayaan salam adalah perjanjian jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dulu.

3) Pembiayaan Istishna’

Pembiayaan istishna adalah perjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual. c) Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan ini

diklasifikasikan menjadi pembiayaan: 1) Pembiayaan Ijarah

Pembiayaan ijarah adalah perjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa.

2) Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina (IMBT)

Pembiayaan IMBT adalah perjanjian sewa-menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa.

d) Surat Berharga Islam

Surat berharga Islam adalah surat bukti berinvestasi berdasarkan prinsip Islam yang lazim diperdagangkan di pasar uang dan/atau pasar modal, antara lain wesel, obligasi Islam, sertifikat dana Islam dan surat berharga lainnya berdasarkan prinsip Islam.

e) Penempatan

Penempatan adalah penanaman dana bank Islam pada bank Islam lainnya dan/atau bank perkreditan Islam antara lain dalam bentuk giro, dan/atau tabungan wadiah, deposito berjangka dan/atau tabungan mudharabah, sertifikat investasi mudharabah antar bank (sertifikat IMA), dan/atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.

f) Penyertaan Modal

Penyertaan modal adalah penanaman dana bank Islam dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan Islam, termasuk penanaman dana dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu berdasarkan prinsip Islam yang berakibat bank Islam

memiliki atau akan memiliki saham pada perusahaan yang bergerak dibidang keuangan Islam.

g) Penyertaan Modal Sementara

Penyertaan modal sementara adalah penyertaan modal bank Islam dalam perusahaan untuk mengatasi kegagalan pembiayaan dan/atau piutang (debt to equity swap) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang berlaku, termasuk dalam surat utang konversi (convertible bonds) dengan opsi saham (equity option) yang atau jenis transaksi tertentu berakibat bank Islam memiliki atau akan memiliki saham pada perusahaan nasabah.

h) Transaksi Rekening Administratif

Transaksi rekening administratif adalah komitmen dan kontijensi (off balance sheet) berdasarkan prinsip Islam yang terdiri atas bank garansi, akseptasi/endosemen, irrevocable letter of credit (L/C) yang masih berjalan, akseptasi wesel impor atas L/C berjangka, standby L/C dan garansi lain yang berdasarkan prinsip Islam.

i) Sertifikat Wadiah Bank Indonesia (SWBI)

SWBI adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana jangka pendek dengan prinsip wadiah.

2. Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan adalah berbentuk pinjaman, yang disebut dengan:

1) Pinjaman Qardh

Pinjaman qardh atau talangan adalah penyedian dana dan/atau tagihan antara bank Islam dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu.10

E. Tujuan dan Fungsi Pembiayaan

Pembiayaan merupakan sumber pendapatan bagi bank syariah. Tujuan pembiayaan yang dilaksanakan perbankan syariah terkait dengan stakeholder, yakni :

1. Pemilik

Dari sumber pendapatan diatas, para pemilik mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut. 2. Pegawai

Para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelolanya

3. Masyarakat a. Pemilik dana

Sebagaimana pemilik, mereka mengharapkan dari dana yang diinvestasikan akan diperoleh bagi hasil

b. Debitur yang bersangkutan

Para debitur, dengan penyediaan dana baginya, mereka terbantu guna menjalankan usahanya (sektor produktif) atau terbantu untuk pengadaan barang yang diinginkan (pembiayaan konsumtif)

c. Masyarakat umumnya-konsumen

Mereka dapat memperoleh barang-barang yang dibutuhkannya. 4. Pemerintah

Akibat penyediaan pembiayaan, pemerintah terbantu dalam pembiayaan pembangunan negara, disamping itu akan diperoleh pajak (berupa pajak penghasilan atas keuntungan yang diperoleh bank dan juga perusahaan-perusahaan).

5. Bank

Bagi bank yang bersangkutan , hasil dari penyaluran pembiayaan, diharapkan bank dapat meneruskan dan mengembangkan usahanya agar tetap survival dan meluas jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

Ada beberapa fungsi dari pembiayaan yang diberikan oleh bank syariah kepada masyarakat penerima, diantaranya :

1. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan, dan deposito. Uang tersebut dalam persentase tertentu ditingkatkan kegunaanya oleh bank guna suatu usaha peningkatan produktivitas.

Para pengusaha menikmati pembiayaan dari bank untuk memperluas/memperbesar usahanya baik untuk peningkatan produksi, perdagangan maupun untuk usaha-usaha rehabilitasi ataupun memulai usaha baru. Pada asasnya melalui pembiayaan terdapat suatu usaha peningkatan produktivitas secara menyeluruh.

Dengan demikian, dana yang mengendap di bank (yang diperoleh dari para penyimpan uang) tidaklah diam (idle) dan disalurkan untuk usaha-usaha yang bermanfaat, baik kemanfaatan bagi pengusaha maupun kemanfaatan bagi masyarakat.

2. Meningkatkan daya guna barang

a. Produsen dengan bantuan pembiayaan bank dapat memproduksi bahan mentah menjadi bahan jadi sehingga utility dari bahan tersebut meningkat.

b. Produsen dengan bantuan pembiayaan dapat memindahkan barang dari suatu tempat yang kegunaannya kurang ke tempat yang lebih bermanfaat.

Seluruh barang-barang yang dipindahkan/dikirim dari suatu daerah ke daerah lain yang kemanfaatan barang itu lebih terasa, pada dasarnya meningkatkan utility barang itu. Pemindahan barang-barang tersebut tidaklah dapat diatasi oleh keuangan distributor saja dan oleh karenanya mereka memerlukan bantuan permodalan dari bank berupa pembiayaan

3. Meningkatkan peredaran uang

Pembiayaan yang disalurkan via rekening-rekening koran dan sejenisnya seperti cek, bilyet giro, wesel, promes, dan sebagainya. Melalui pembiayaan, peredaran uang kartal maupun giral akan lebih berkembang oleh karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah baik kualitatif ataupun secara kuantitatif.

Hal ini selaras dengan pengertian bank selaku “Money Creator”. Penciptaan uang itu selain dengan cara substitusi, pertukaran uang kartal yang disimpan di giro dengan uang giral, maka ada juga exchange of claim, yaitu bank memberikan pembiayaan dalam bentuk uang giral.

Disamping itu, dengan cara transformasi yaitu bank membeli surat-surat berharga dan membayarnya dengan uang giral.

4. Menimbulkan kegairahan berusaha

Setiap manusia adalah makhluk yang selalu melakukan kegiatan ekonomi yaitu berusaha untuk memenuhi kebutuhannya. Kegiatan usaha sesuai dengan dinamikanya akan selalu meningkat, akan tetapi peningkatan usaha tidaklah selalu diimbangi dengan peningkatan kemampuannya yang berhubungan dengan manusia lain yang mempunyai kemampuan.

Oleh karena itu, maka pengusaha akan selalu berhubungan dengan bank untuk memperoleh bantuan permodalan guna meningkatkan usahanya.

Bantuan pembiayaan yang diterima pengusaha dari bank inilah kemudian yang digunakan untuk memperbesar volume usaha dan produktivitasnya.

5. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk antara lain :

a. Pengendalian inflasi b. Peningkatan ekspor c. Rehabilitasi prasarana

d. Pemenuhan kebutuhan-kebutuhan pokok rakyat

Untuk menekan arus inflasi dan terlebih-lebih lagi untuk usaha pembangunan ekonomi maka pembiayaan bank memegang peranan penting.

6. Sebagai jembatan untuk meningkatkan pendapatan nasional

Para usahawan yang memperoleh pembiayaan tertentu berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini secara kumulatif dikembangkan lagi dalamm arti kata dikembalikan lagi kedalam struktur permodalan, maka peningkatan akan berlangsung terus-menerus. Dengan earnings (pendapatan) yang terus meningkat berarti pajak perusahaan akan terus bertambah. Di lain pihak pembiayaan yang disalurkan untuk merangsang pertambahan kegiatan ekspor akan menghasilkan pertambahan devisa negara. Di samping itu, dengan makin efektifnya kegiatan swasembada

kebutuhan-kebutuhan pokok, berarti akan dihemat devisa keuangan negara, akan dapat diarahkan pada usaha-usaha kesejahteraan ataupun ke sektor-sektor lain yang lebih berguna.

Apabila rata-rata pengusaha, pemilik tanah, pemilik modal dan buruh/karyawan mengalami peningkatan pendapatan, maka pendapatan negara via pajak akan bertambah, penghasilan devisa bertambah dan penggunaan devisa untuk urusan konsumsi berkurang, sehingga langsung atau tidak, melalui pembiayaan, pendapatan nasional akan bertambah. 7. Sebagai alat hubungan ekonomi internasional

Bank sebagai lembaga kredit/pembiayaan tidak saja bergerak di dalam negeri tapi juga diluar negeri. Amerika Serikat yang telah sedemikian maju organisasi dan sistem perbankannya telah melebarkan sayap perbankannya ke seluruh pelosok dunia, demikian pula beberapa negara maju lainnya.

Negara-negara kaya atau yang kuat ekonominya, demi persahabatan antar negara banyak memberikan bantuan kepada negara-negara yang sedang berkembang atau yang sedang membangun. Bantuan-bantuan tersebut tercemin dalam bentuk Bantuan-bantuan kredit dengan syarat-syarat yang ringan yaitu bunga yang relatif murah dan jangka waktu penggunaan yang panjang.

Melalui bantuan pembiayaan antar negara (G to G, Government to Government), maka hubungan antar negara pemberi dan penerima kredit

akan bertambah erat terutama yang menyangkut hubungan perekonomian dan perdagangan.11

F. Pembiayaan Murabahah

1. Pengertian dan dasar hukum Murabahah

Bai’ al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam Bai’ al-murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.12 Berikut landasan syariah bai’ al-murabahah yaitu :

a. Surat Al-Baqarah (2) ayat 275

... ... Artinya:

“....Padahal Allah telah menghalalkan jual beli dan mengharamkan riba....”(QS. Al-Baqarah:275)

Dan juga terdapat dalam surat An nisa ayat 29 yang berbunyi :

29. Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang kepadamu.

11

Muhammad, Manajemen Dana Bank Syariah, (Jakarta : Rajawali Pers, 2015), Ed. ke-1, Cet. ke-2, h.302-314

12 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta : Gema Insani, 2001), h. 101

Dalam ayat tersebut sangat jelas bahwa Allah SWT melarang umatnya memakan harta sesama dengan jalan yang batil, salah satu jalan yang batil yaitu riba, dan Allah membolehkan kita untuk melakukan jual beli dengan alasan suka sama suka.

b. Hadits Rasullullah SAW

Dari Suhaib ar-Rumi bahwa Rasulullah SAW bersabda sebagai berikut

Artinya: “Tiga hal yang yang di dalam terdapat keberkahan : jual beli secara tangguh, mukaradah, (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual” (HR Ibnu Majah).13

Dari hadits diatas dapat ditarik kesimpulan bahwa salah satu hal yang didalamnya terdapat keberkahan yaitu jual beli secara tangguh. Dalam perbankkan jual beli dilakukan dengan akad murabahah.

c. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Nomor : 04/DSN-MUI/IV/2000 tentang Murabahah.

Ketentuan Umum dan Murabahah dalam Bank Syariah

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba

2) Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam 3) Bank yang membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang

6) Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga beli plus keuntungannya. Dalam kaitan ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan

7) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah

9) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

2. Rukun dan Syarat Murabahah

a. Rukun Murabahah

1) Ba’i atau penjual, penjual disini adalah orang yang mempunyai barang dagangan atau orang yang menawari suatu barang.

2) Musytari atau pembeli, adalah orang yang melakukan permintaan terhadap suatu barang yang ditawarkan oleh penjual.

3) Mabi’ atau barang, adalah komodity, benda, objek yang diperjual belikan.

4) Tsaman atau harga jual, adalah sebagai alat ukur untuk menentukan nilai suatu barang.

5) Ijab dan Qabul yang dituangkan dalam akad. b. Syarat Murabahah

1) Pihak yang berakad ( penjual dan pembeli) a) Cakap hukum

b) Suka rela atau ridha, tidak dalam keadaan terpaksa atau dibawah tekanan.

2) Objek yang diperjual belikan

a) Tidak termasuk yang diharamkan atau yang dilarang oleh agama.

b) Bermanfaat

c) Penyerahan dari penjual ke pembeli dapat dilakukan d) Merupakan hak milik penuh pihak yang berakad,

e) Sesuai spesifikasi yang diterima pembeli dan diserahkan penjual.

f) Jika berupa barang bergerak maka barang itu harus bisa dikuasai pembeli setelah dokumentasi dan perjanjian akad diselesaikan

3) Akad atau Sighat ( ijab dan Qabul )

a) Harus jelas dan disebutkan secara spesifikasi dengan siapa berakad

b) Antara ijab dan Qabul ( serah terima ) harus selaras baik dalam spesifik barang maupun harga yang di sepakati

c) Tidak menggantungkan keabsahan transaksi pada masa yang akan datang.

d) Tidak membatasi waktu, misal saya jual kepada anda untuk jangka waktu 10 bulan dan setelah itu akan menjadi milik saya kembali.14

4) Harga

a) Harga jual adalah harga beli ditambah keuntungan. b) Harga jual tidak boleh berubah selama masa perjanjian. c) Sistem pembayaran dan jangka waktunya disepakati bersama.

14 Nurul Huda dan Mohamad Heykal, Lembaga Keuangan Islam Tinjauan Teoritis dan Praktis, (Jakarta : Kencana Prenada Media Group, 2010), Cet. ke-1, h.46

3. Aplikasi Murabahah Dalam Perbankan Syariah dan Skema Pembiayaan Murabahah

Gambar 2.2 :

Skema Pembiayaan Murabahah15

(1) Negosiasi

(2) Akad jual beli

Keterangan :

1. Nasabah melakukan negosiasi dengan bank mengenai permohonan pembiayaan yang diajukan oleh nasabah pembiayaan, serta menyediakan segala sesuatu yang dipersyaratkan oleh bank untuk menunjang pemberian pembiayaan kepada nasabah.

2. Akad janji akan membeli.

3. Setelah akad disepakati maka bank akan menghubungi supplier untuk mendapatkan barang yang diminta oleh nasabah sesuai dengan kriteria yang diinginkan oleh nasabah itu sendiri, kemudian bank akan menjualnya kepada nasabah secara tangguh.

15 Muhammad Syafi'i Antonio, op.cit., h.107

(4) Kirim (6) Bayar (3) Beli Barang BANK NASABAH (5) Serah terima Barang Supplier Penjual

4. Setelah semua persyaratan telah dipenuhi oleh nasabah, barulah dilakukan akad antara pihak bank dengan nasabah pembiayaan. Harga jual dalam pembiayaan ini sudah ditetapkan sesuai dengan kesepakatan antara bank dengan nasabah dan selama berlakunya akad harga jual barang tersebut tidak boleh berubah seandainya terjadi perubahan harga maka akad yang dilakukan tersebut dianggap batal ( akad jual beli ).

5. Supplier mengirimkan barang kepada nasabah yang telah ditunjuk oleh bank. Segala resiko yang terjadi selama barang tersebut belum diterima oleh bank. Segala resiko yang terjadi selama barang tersebut diterima oleh nasabah maka akan ditanggung oleh bank. Nasabah menerima barang yang dipesannya beserta dokumen pembelian dari supplier. Jaminan atas barang yang akan di terima oleh nasabah hanyalah sebagai pelengkap saja.

6. Barulah nasabah membayar barang yang dipesan tersebut ke bank secara angsuran atau cicilan.

G. Pembiayaan Peduli Usaha Mikro (PPUM)

1. Pengertian Pembiayaan Peduli Usaha Mikro (PPUM)

Pembiayaan Peduli Usaha Mikro (PPUM) adalah pembiayaan yang diberikan oleh PT. Bank Pembangunan Daerah Sumatera Barat kepada perorangan atau badan usaha mikro dan kecil yang digunakan untuk modal kerja dan/atau investasi pada semua sektor ekonomi yang layak dan tidak termasuk pemberian pembiayaan yang dilarang sebagaimana yang diatur

dalam Kebijakan Pembiayaan Bank (KPB) dan Pedoman Pelaksanaan Pembiayaan (PPP) PT Bank Pembangunan Daerah Sumatera Barat.16

2. Dasar Hukum Pembiayaan Peduli Usaha Mikro (PPUM)

Dasar hukum yang menjadi landasan dari peraturan pelaksanaan PPUM ini :

a. UU No. 7 tahun 1992 tentang perbankan (lembaran negara 1992 No. 31 : tambahan lembaran negara No. 3472) sebagaimana telah diubah dengan UU No. 10 tahun 1998 (lembaran negara 1998 No. 182, tambahan lembaran negara No. 3790)

b. Undang-undang No. 40 tahun 2007 tentang perseroan terbatas (lembaran negara 106,2007, Tambahan Lembaran Negara Nomor 4756)

c. Undang-Undang No.21 Tahun 2008 Tentang Perbankan Syariah (Lembaran Negara Tahun 2008 Nomor 94 Tahun 2008, Tambahan Lembaran Negara Republik Indonesia Nomor 4867)

d. Akta Pendirian Perseroan Terbatas Bank Pembangunan Daerah Sumatera Barat yang disebut Bank Nagari Nomor 1 tanggal 1 Februari 2007 yang dibuat dihadapan Notaris H. Hendri Final, SH, dan disahkan oleh Menteri Hukum dan Hak Azazi Manusia Republik Indonesia dengan Keputusan Nomor W3-00074 HT.01.01-TH.2007 tanggal 4 April 2007, beserta perubahan-perubahannya yang terakhir

16 Peraturan Pelaksanaan Pembiayaan Peduli Usaha Mikro (PPUM ) Ditetapkan melalui Keputusan Direksi nomor SK/040/DIR/04-2015 tanggal 22 April 2015, h.11

dimuat dalam Akta Notaris Helsi Yasin, SH, MKn Nomor 15 tanggal 19 Juni 2013

e. Peraturan Bank Indonesia Nomor 13/1/PBI/2009 tanggal 27 Januari 2009 Peraturan Pelaksanaan Pembiayaan Peduli Usaha Mikro (PPUM) tentang Bank Umum, sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor 13/27/PBI/2011 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 11/1/PBI/2009 tentang Bank Umum.17

3. Tujuan Penggunaan Pembiayaan Peduli Usaha Mikro (PPUM)

a. PPUM Investasi

Pembiayaan peduli usaha mikro untuk tujuan investasi adalah pembiayaan yang digunakan untuk barang modal dan jasa yang diperlukan guna rehabilitasi, moderenisasi, ekspansi dan relokasi ataupun pendirian baru yang untuk keperluan investasi nasabah. b. PPUM Modal Kerja

Pembiayaan peduli usaha mikro untuk tujuan modal kerja adalah pembiayaan yang digunakan unttuk modal kerja sebagai berikut :

1) Perdagangan yaitu pembelian aktiva perdagangan seperti bahan baku, bahan penolong, persediaan barang jadi, barang jadi dan sebagainya

17 Peraturan Pelaksanaan Pembiayaan Peduli Usaha Mikro ( PPUM ) Ditetapkan melalui Keputusan Direksi nomor SK/040/DIR/04-2015 tanggal 22 April 2015, h.4-5

2) Properti yaitu pengadaan tanah daan bangunan termasuk fasilitasnya untuk dijual/ disewakan mencakup modal kerja untuk kontruksi dan real estate.

3) Agrobisnis

a. Pengadaan dan penyaluran sarana produksi teknologi dan atau pengembangan sumber daya pertanian

b. Penyaluran dan penyediaan bibit, pupuk, pestisida, sarta alat atau mesin pertanian

c. Serta pemasaran hasil usaha pertanian dan olahan.

H. Prinsip-Prinsip Pemberian Pembiayaan

Sebelum memberikan pembiayaan kepada nasabah, bank perlu melakukan analisis pembiayaan dengan tujuan untuk mencegah secara dini kemungkinan terjadinya default oleh nasabah. Analisis pembiayaan merupakan salah satu faktor yang sangat penting bagi bank syariah dalam mengambil keputusan untuk menyetujui atau menolak permohonan oleh nasabah pembiayaan.

Beberapa prinsip dasar yang perlu dilakukan sebelum memutuskan permohonan pembiayaan yang diajukan oleh calon nasabah pembiayaan antara lain dikenal dengan prinsip 5C dan analisis 6A.

1. Character

Penilaian bank atas karakter calon debitur sehingga bank dapat menyimpulkan bahwa debitur tersebut jujur, beriktikad baik, dan tidak akan menyulitkan bank dikemudian hari. Sebelum memberikan

pembiayaan, bank harus mengenal terlebih dahulu calon debitur, terutama karakternya.

Kajian mengenai karakter dapat dilakukan dengan cara sebagai berikut : a. Bank checking melalui Sistem Informasi Debitur (SID) pada Bank

Indonesia (BI). SID menyediakan informasi kredit/pembiayaan terkait nasabah, antara lain informasi mengenai bank pemberi kredit/pembiayaan, nilai fasilitas kredit/pembiayaan yang telah diperoleh, kelancaran pembayaran, dan informasi lain terkait dengan fasilitas pembiayaan tersebut.

b. Mengupayakan trade checkking pada supplier dan pelanggan debitur, untuk meneliti reputasi nasabah di lingkungan para stakeholders

c. Mengupayakan informasi kepada asosiasi usaha dimana calon debitur terdaftar.18

2. Capacity

Yang dimaksud dengan capacity yaitu penilaian mengenai kemampuan calon debitur untuk melunasi kewajiban-kewajiban dan kegiatan usaha yang dilakukannya yang akan dibiayai dengan pembiayaan bank.

Dengan demikian tujuan dari penilaian terhadap capacity ini adalah untuk menilai sampai dimana hasil usaha tersebut akan mampu

18 Ikatan Bankir Indonesia (IBI), Memahami Bisnis Bank, (Jakarta: PT. Gramedia Pustaka Utama, 2013), Ed.1, h. 115

melunasi pembiayaan yang akan diberikan tepat pada waktu yang diperjanjikan.

3. Capital

Capital atau modal merupakan jumlah dana atau modal sendiri yang dimiliki oleh nasabah yang disertakan dalam objek pembiayaan perlu dilakukan analisis yang lebih mendalam.

4. Collateral

Merupakan agunan yang diberikan oleh calon nasabah atas pembiayaan yang diajukan. Bank tidak akan memberikan pembiayaan yang melebihi dari nilai agunan, kecuali untuk pembayaran oleh pihak tertentu.

5. Condition of economy

Condition Of Economy yaitu situasi dan kondisi ekonomi politik, sosial, budaya yang dapat mempengaruhi keadaan perekonomian atau keuangan pada suatu saat dan dapat mempengaruhi kelancaran usaha dari perusahaan/debitur yang menerima pembiayaan.

Selain prinsip 5C diatas, juga terdapat enam aspek yang perlu diperhatikan, antara lain :

1. Aspek Hukum

Perlu dilakukan oleh bank syariah untuk evaluasi terhadap legalitas calon nasabah. Di dalam akad pembiayaan, terdapat dua pihak yang berserikat, yaitu bank syariah sebagai pihak yang menginvestasikan

modal dan pihak nasabah yang mendapat kepercayaan untuk menjalankan usahanya.

2. Aspek Pemasaran

Aspek pemasaran merupakan aspek yang sangat penting untuk dianalisis lebih mendalam karena hal ini terkait dengan aktivitas pemasaran produk calon nasabah.

3. Aspek Teknis

Merupakan analisis yang dilakukan bank syariah dengan tujuan untuk mengetahui fisik dan lingkungan usaha calon nasabah serta proses produksi. Dengan menganalisis aspek teknis bank syariah dapat menyimpulkan apakah perusahaan (calon nasabah) menjalankan aktivitas produksinya secara efisien.

4. Aspek Manajemen

Aspek manajemen merupakan salah satu aspek yang sangat penting sebelum bank memberikan rekomendasi atas permohonan pembiayaan.

5. Aspek Keuangan

Analisis aspek keuangan diperlukan oleh bank untuk mengetahui kemampuan keuangan perusahaan dalam memenuhi kewajibannya baik kewajiban jangka pendek maupun jangka panjang.

6. Aspek Sosial-Ekonomi

Merupakan analisis yang dilakukan oleh bank untuk mendapatkan informasi tentang lingkungan terkait dengan usaha calon nasabah.19

19 Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), Ed. ke-1, Cet. ke-1, h.133