Tinjauan Kebijakan Moneter

Juni 2006

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, November, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli, dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Burhanuddin Abdullah Gubernur

Miranda S. Goeltom Deputi Gubernur Senior

Maulana Ibrahim Deputi Gubernur

Maman H. Somantri Deputi Gubernur

Bun Bunan E.J. Hutapea Deputi Gubernur

Aslim Tadjuddin Deputi Gubernur

Hartadi A. Sarwono Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ... 3

II. Perkembangan dan Kebijakan Moneter ... 4

Inflasi ... 4

Nilai Tukar Rupiah ... 6

Kebijakan Moneter ... 8

Strategi Kebijakan ... 8

Suku Bunga ... 10

Dana, Kredit, dan Uang Beredar ... 11

Pasar Modal ... 12

Kondisi Perbankan ... 15

I. STATEMENT KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 6 Juni 2006 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 6 Juni 2006 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 6 Juni 2006 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 6 Juni 2006 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 6 Juni 2006 memutuskan untuk mempertahankan BI Rate pada level 12,50%. memutuskan untuk mempertahankan BI Rate pada level 12,50%. memutuskan untuk mempertahankan BI Rate pada level 12,50%. memutuskan untuk mempertahankan BI Rate pada level 12,50%. memutuskan untuk mempertahankan BI Rate pada level 12,50%. Keputusan tersebut diambil setelah melakukan evaluasi perkembangan ekonomi moneter dan perbankan terkini serta prospeknya ke depan, terutama dalam mencapai target inflasi yang telah ditetapkan. Pada bulan Mei 2006, tekanan terhadap kestabilan makroekonomi Pada bulan Mei 2006, tekanan terhadap kestabilan makroekonomi Pada bulan Mei 2006, tekanan terhadap kestabilan makroekonomi Pada bulan Mei 2006, tekanan terhadap kestabilan makroekonomi Pada bulan Mei 2006, tekanan terhadap kestabilan makroekonomi meningkat terutama dipicu oleh penyesuaian portofolio milik asing sebagai meningkat terutama dipicu oleh penyesuaian portofolio milik asing sebagai meningkat terutama dipicu oleh penyesuaian portofolio milik asing sebagai meningkat terutama dipicu oleh penyesuaian portofolio milik asing sebagai meningkat terutama dipicu oleh penyesuaian portofolio milik asing sebagai respon tehadap kemungkinan berlanjutnya kebijakan moneter ketat global, respon tehadap kemungkinan berlanjutnya kebijakan moneter ketat global, respon tehadap kemungkinan berlanjutnya kebijakan moneter ketat global, respon tehadap kemungkinan berlanjutnya kebijakan moneter ketat global, respon tehadap kemungkinan berlanjutnya kebijakan moneter ketat global, khususnya oleh the Fed.

khususnya oleh the Fed. khususnya oleh the Fed. khususnya oleh the Fed.

khususnya oleh the Fed. Di Indonesia, perilaku asing tersebut tercermin pada terjadinya aliran modal keluar dalam jumlah yang cukup besar sehingga memberikan tekanan yang signifikan terhadap nilai tukar rupiah. Rupiah yang pada periode sebelumnya berada dalam kecenderungan menguat, pada Mei mengalami depresiasi sebesar 5,09% (mtm).

Hasil asesmen menunjukkan bahwa pelemahan nilai tukar rupiah tersebut Hasil asesmen menunjukkan bahwa pelemahan nilai tukar rupiah tersebut Hasil asesmen menunjukkan bahwa pelemahan nilai tukar rupiah tersebut Hasil asesmen menunjukkan bahwa pelemahan nilai tukar rupiah tersebut Hasil asesmen menunjukkan bahwa pelemahan nilai tukar rupiah tersebut belum memberikan tekanan yang besar tehadap inflasi.

belum memberikan tekanan yang besar tehadap inflasi. belum memberikan tekanan yang besar tehadap inflasi. belum memberikan tekanan yang besar tehadap inflasi.

belum memberikan tekanan yang besar tehadap inflasi. Peningkatan inflasi bulanan pada Mei 2006 terutama didorong oleh faktor musiman tercermin pada kenaikan inflasi kelompok volatile foods seiring berlalunya panen raya. Inflasi IHK tercatat sebesar 0,37% (mtm) atau 15,60% (mtm). Ke depan, jika tidak ada kejutan (

Ke depan, jika tidak ada kejutan ( Ke depan, jika tidak ada kejutan ( Ke depan, jika tidak ada kejutan (

Ke depan, jika tidak ada kejutan (shockshockshockshockshock) yang substansial, inflasi IHK 2006) yang substansial, inflasi IHK 2006) yang substansial, inflasi IHK 2006) yang substansial, inflasi IHK 2006) yang substansial, inflasi IHK 2006 dan 2007 diperkirakan dapat berada pada kisaran sasarannya yakni dan 2007 diperkirakan dapat berada pada kisaran sasarannya yakni dan 2007 diperkirakan dapat berada pada kisaran sasarannya yakni dan 2007 diperkirakan dapat berada pada kisaran sasarannya yakni dan 2007 diperkirakan dapat berada pada kisaran sasarannya yakni masing-masing sebesar 8

masing-masing sebesar 8 masing-masing sebesar 8 masing-masing sebesar 8

masing-masing sebesar 8±1% dan 61% dan 61% dan 61% dan 61% dan 6±1% (yoy). 1% (yoy). 1% (yoy). 1% (yoy). 1% (yoy). Namun demikian, Bank Indonesia akan senantiasa mencermati berbagai faktor risiko baik eksternal maupun internal yang dapat berpengaruh terhadap stabilitas

makroekonomi ke depan. Dari sisi eksternal, risiko tersebut terutama terkait dengan tingginya harga minyak, ketidakpastian arah suku bunga the Fed dan pengetatan kebijakan moneter global. Sementara dari sisi internal, risiko terhadap stabilitas makroekonomi terutama berasal dari potensi tekanan inflasi yang bersumber dari administered prices terkait rencana Pemerintah menaikkan Harga Pokok Penjualan (HPP) gabah dan tarif angkutan terutama kereta api kelas ekonomi. Ke depan, jika hasil asesmen menyeluruh terhadap prospek ekonomi menunjukkan bahwa tekanan terhadap risiko-risiko tersebut telah berkurang, maka penurunan suku bunga BI Rate lebih lanjut dapat dilakukan.

Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaan Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaan Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaan Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaan likuiditas di perbankan dan pasar keuangan terus dilakukan. likuiditas di perbankan dan pasar keuangan terus dilakukan. likuiditas di perbankan dan pasar keuangan terus dilakukan. likuiditas di perbankan dan pasar keuangan terus dilakukan. likuiditas di perbankan dan pasar keuangan terus dilakukan. Secara operasional upaya pengelolaan likuiditas perbankan melalui Operasi Pasar Terbuka (OPT) dengan menggunakan SBI dan FASBI serta instrumen FTO (Fine Tune Operation) akan terus dilanjutkan. Selain itu, penggunaan sterilisasi valas secara terukur akan ditempuh sesuai kebutuhan untuk membantu penyerapan likuiditas sekaligus mengurangi volatilitas nilai tukar rupiah di pasar valas. Demikian pula, koordinasi denganVŒemerintah juga akan terus dijalin dalam kerangka upaya menjaga stabilisasi nilai Rupiah.

II. PERKEMBANGAN DAN KEBIJAKAN

MONETER

Pada bulan Mei 2006, perkembangan sektor eksternal berupa ekspektasi berlanjutnya siklus kebijakan moneter global telah memberikan tekanan terhadap kestabilan makroekonomi. Investor asing melakukan penyesuaian portofolio dengan menempatkan aset dalam dolar AS. Hal ini tercermin dari keluarnya aliran modal dalam jumlah yang cukup besar sehingga memberikan tekanan yang signifikan terhadap nilai tukar rupiah. Namun demikian, kondisi domestik yang masih kondusif seperti -masih tingginya imbal hasil investasi dalam rupiah, peningkatan peringkat Indonesia oleh Moodys dan peningkatan cadangan devisa Indonesia yang cukup tinggi-mampu menahan pelemahan nilai tukar lebih lanjut. Gejolak nilai tukar rupiah tersebut sejauh ini belum memberikan tekanan yang berarti terhadap inflasi IHK Mei 2006. Peningkatan inflasi IHK bulanan pada Mei 2006 disebabkan oleh faktor musiman berupa berakhirnya masa panen raya. Dari sisi moneter, pelaksanaan kebijakan moneter secara umum sudah optimal di tengah besarnya pergerakan aliran modal asing.

I n f l a s i

Inflasi IHK pada bulan Mei 2006 √ baik secara bulanan maupun tahunan √ Inflasi IHK pada bulan Mei 2006 √ baik secara bulanan maupun tahunan √Inflasi IHK pada bulan Mei 2006 √ baik secara bulanan maupun tahunan √ Inflasi IHK pada bulan Mei 2006 √ baik secara bulanan maupun tahunan √ Inflasi IHK pada bulan Mei 2006 √ baik secara bulanan maupun tahunan √ meningkat bila dibandingkan dengan bulan April 2006 sesuai dengan pola meningkat bila dibandingkan dengan bulan April 2006 sesuai dengan polameningkat bila dibandingkan dengan bulan April 2006 sesuai dengan pola meningkat bila dibandingkan dengan bulan April 2006 sesuai dengan pola meningkat bila dibandingkan dengan bulan April 2006 sesuai dengan pola musimannya

musimannyamusimannya musimannya

musimannya. Meningkatnya laju inflasi tersebut terkait dengan berakhirnya musim panen, khususnya beras. Kelompok bahan makanan, yang pada dua bulan sebelumnya mengalami deflasi, mengalami inflasi sebesar 0,28%

Grafik 2.2. Inflasi dan Sumbangan Inflasi per Kelompok (Mei 2006, mtm) Persen 0 0,5 1 1,5 2 2,5 Sumbangan Inflasi 0,17 0,07 0,57 2,03 0,3 0,3 0,28 Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan

Grafik 2.1. Disagregrasi IHK

(%) y-o-y 1 3 5 7 9 11 13 15 17 19 21 23 25 2004 2005 2006 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 (%) y-o-y -2 3 8 13 18 23 28 33 38 43 IHK Inti (exclusion) Volatile Food Administered (kanan)

(mtm) sehingga memberikan sumbangan ke inflasi IHK sebesar 0,07%. Berdasarkan kelompoknya, penyumbang terbesar terhadap inflasi adalah kelompok sandang yang memberikan sumbangan sebesar 0,11% (Grafik 2.2). Selain itu, komoditas yang juga mengalami inflasi cukup tinggi adalah emas perhiasan, bawang putih, daging ayam ras, tarif rumah kontrak, dan bensin. Dengan perkembangan tersebut, inflasi bulanan dan tahunan pada Mei 2006 masing-masing mencapai 0,37% (mtm) dan 15,60% (yoy), meningkat dibanding bulan sebelumnya yang mencapai 0,05% (mtm) dan 15,40% (yoy). Apabila dihitung berdasarkan tahun kalender, laju inflasi selama Januari-Mei 2006 mencapai 2,41% (ytd).

Laju inflasi Laju inflasi Laju inflasi Laju inflasi

Laju inflasi administered pricesadministered pricesadministered pricesadministered prices pada bulan Mei 2006 relatif stabiladministered prices pada bulan Mei 2006 relatif stabil pada bulan Mei 2006 relatif stabil pada bulan Mei 2006 relatif stabil pada bulan Mei 2006 relatif stabil

sehubungan dengan tidak adanya kebijakan pemerintah untuk menaikkan harga. Secara bulanan, laju inflasi administered prices tercatat sebesar 0,23% (mtm), sehingga secara tahunan mencapai 31,04% (yoy). Laju inflasi

administered prices tersebut stabil dibanding dengan bulan sebelumnya yang tercatat sebesar 0,15% (mtm) atau 30,80% (yoy). Adapun kenaikan

administered prices pada bulan Mei 2006 lebih disebabkan oleh kenaikan harga Pertamax dan Pertamax Plus masing-masing sebesar 8,6% (mtm) dan 12% (mtm) yang pencatatannya dalam IHK masuk ke dalam harga bensin premium (administered prices). Selain itu, kenaikan harga rokok, rokok kretek dan skenaikan harga minyak tanah di tingkat pengecer (bukan di tingkat agen/pangkalan yang merupakan harga yang diatur oleh Pemerintah) turut memberikan sumbangan terhadap kenaikan administered prices.

Kelompok Kelompok Kelompok Kelompok

Kelompok volatile foods volatile foods volatile foods volatile foods pada bulan Mei 2006 mengalami inflasi sebesarvolatile foods pada bulan Mei 2006 mengalami inflasi sebesarpada bulan Mei 2006 mengalami inflasi sebesarpada bulan Mei 2006 mengalami inflasi sebesarpada bulan Mei 2006 mengalami inflasi sebesar 0,37% (mtm) setelah dua bulan sebelumnya mengalami deflasi

0,37% (mtm) setelah dua bulan sebelumnya mengalami deflasi 0,37% (mtm) setelah dua bulan sebelumnya mengalami deflasi 0,37% (mtm) setelah dua bulan sebelumnya mengalami deflasi 0,37% (mtm) setelah dua bulan sebelumnya mengalami deflasi. Inflasi volatile foods tersebut terutama didorong oleh kenaikan harga beras yang mencapai 1,07% (mtm). Kenaikan harga beras tersebut disebabkan oleh beberapa faktor: pertama, berakhirnya musim panen rendeng yang mengakibatkan berkurangnya pasokan beras terutama untuk daerah di luar pulau Jawa. Hal ini merupakan pola musiman yang selalu berulang setiap tahunnya. Kedua, tersendatnya pasokan di beberapa wilayah akibat mahalnya ongkos transportasi. Dan ketiga, aksi spekulasi berupa penimbunan beras di tingkat pedagang sebagai antisipasi kenaikan HPP gabah dan beras yang biasanya mengikuti kenaikan harga eceran tertinggi pupuk bersubsidi. Adapun selain komoditas beras, komoditas yang juga mengalami kenaikan harga cukup tinggi adalah daging ayam dan bawang putih. Dengan perkembangan tersebut, secara tahunan inflasi volatile foods meningkat dari 18,86% pada April 2006 menjadi 19,36% pada Mei 2006.

Grafik 2.4. Ekspektasi Harga Pedagang Grafik 2.3. Nilai Tukar vs Inflasi Barang Impor dan

Core Traded %, yoy %, yoy Apresiasi Depresiasi -15 -10 -5 0 5 10 15 2003 2004 2005 2006 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 0 2 4 6 8 10 12

Depresiasi / Apresiasi Rp/USD (skala kiri) Inflasi Barang Impor Inflasi Core Traded

Grafik 2.5. Ekspektasi Harga Konsumen

6 bulan ke depan Indeks 100 110 120 130 140 150 160 170 180 2003 2004 2005 2006

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar

6 bulan yad 3 bulan yad 1 bulan yad Indeks 110 120 130 140 150 160 2003 2004 2005 2006 Apr Feb Des Okt Ags Jun Apr Feb Des Okt Ags Jun Apr Feb Des Okt Ags Jun Apr Feb Laju inflasi inti secara bulanan dan tahunan tercatat sebesar 0,44%

Laju inflasi inti secara bulanan dan tahunan tercatat sebesar 0,44%Laju inflasi inti secara bulanan dan tahunan tercatat sebesar 0,44% Laju inflasi inti secara bulanan dan tahunan tercatat sebesar 0,44% Laju inflasi inti secara bulanan dan tahunan tercatat sebesar 0,44% (mtm) dan 9,54% (yoy) di bulan Mei 2006, meningkat bila dibandingkan (mtm) dan 9,54% (yoy) di bulan Mei 2006, meningkat bila dibandingkan(mtm) dan 9,54% (yoy) di bulan Mei 2006, meningkat bila dibandingkan (mtm) dan 9,54% (yoy) di bulan Mei 2006, meningkat bila dibandingkan (mtm) dan 9,54% (yoy) di bulan Mei 2006, meningkat bila dibandingkan dengan bulan sebelumnya yang mencapai 0,32% (mtm) dan 9,43% dengan bulan sebelumnya yang mencapai 0,32% (mtm) dan 9,43%dengan bulan sebelumnya yang mencapai 0,32% (mtm) dan 9,43% dengan bulan sebelumnya yang mencapai 0,32% (mtm) dan 9,43% dengan bulan sebelumnya yang mencapai 0,32% (mtm) dan 9,43% (yoy)

(yoy)(yoy) (yoy)

(yoy). Tekanan inflasi inti terutama berasal dari faktor eksternal berupa imported inflation karena meningkatnya harga emas dunia. Selain itu, meningkatnya tekanan inflasi dari sektor eksternal juga tercermin pada inflasi barang impor dan core traded yang mulai meningkat. Di sisi lain, nilai tukar yang mengalami depresiasi untuk pertama kalinya sejak awal tahun belum menimbulkan tekanan inflasi yang signifikan (Grafik 2.3). Sementara itu, tekanan inflasi yang bersumber dari ekspektasi inflasi serta interaksi antara permintaan dan penawaran relatif minimal. Ekspektasi inflasi masyarakat sampai saat ini masih terjaga meskipun berada pada level yang tinggi. Bertahannya ekspektasi inflasi pada level yang tinggi terkait dengan masih terdapatnya beberapa faktor risiko tekanan inflasi pada jangka waktu yang lebih panjang seperti

perkembangan harga minyak dunia serta kebijakan administered prices. Kondisi tersebut tercermin pada ekspektasi inflasi masyarakat dan pedagang hasil Survei Konsumen (Grafik 2.4 dan 2.5), Produsen, Persepsi Pasar serta hasil Concensus Forecast.

Nilai Tukar Rupiah

Pada bulan Mei 2006, rupiah terdepresiasi dan diiringi oleh meningkatnya Pada bulan Mei 2006, rupiah terdepresiasi dan diiringi oleh meningkatnyaPada bulan Mei 2006, rupiah terdepresiasi dan diiringi oleh meningkatnya Pada bulan Mei 2006, rupiah terdepresiasi dan diiringi oleh meningkatnya Pada bulan Mei 2006, rupiah terdepresiasi dan diiringi oleh meningkatnya volatilitas

volatilitasvolatilitas volatilitas

volatilitas. Rupiah yang sempat menguat pada awal bulan √ mencapai Rp 8.722/USD √ terdepresiasi tajam pada pertengahan bulan mencapai Rp 9.245/USD. Secara rata-rata bulanan, rupiah melemah 0,76% dari Rp 8.939/USD menjadi Rp 9.008/USD (Grafik 2.6). Sepanjang 2006, secara rata-rata rupiah mencapai Rp 9.172/USD. Pergerakan rupiah dalam range yang melebar ini menyebabkan volatilitas rupiah meningkat menjadi 2,54% dari 1,31% pada bulan sebelumnya (Grafik 2.7).

Tekanan terhadap rupiah terutama disebabkan oleh perkembangan sektor Tekanan terhadap rupiah terutama disebabkan oleh perkembangan sektorTekanan terhadap rupiah terutama disebabkan oleh perkembangan sektor Tekanan terhadap rupiah terutama disebabkan oleh perkembangan sektor Tekanan terhadap rupiah terutama disebabkan oleh perkembangan sektor eksternal berupa perubahan ekspektasi kebijakan moneter di AS

eksternal berupa perubahan ekspektasi kebijakan moneter di ASeksternal berupa perubahan ekspektasi kebijakan moneter di AS eksternal berupa perubahan ekspektasi kebijakan moneter di AS eksternal berupa perubahan ekspektasi kebijakan moneter di AS.

Meningkatnya tekanan inflasi di AS menimbulkan ekspektasi baru bahwa siklus pengetatan moneter di AS akan terus berlanjut. Kebijakan moneter yang ketat tersebut diperkirakan akan terus berlangsung sampai dengan 2007 dan suku bunga FedFund diperkirakan akan mencapai sekitar 6%. Sebelumnya, the Fed diperkirakan akan mengambil kebijakan netral setelah menaikkan suku bunga 25 bps menjadi 5% pada 10 Mei 2006. Perubahan ekspektasi ini mendorong terjadinya pelepasan saham di pasar

saham AS, yang kemudian berimbas ke pasar saham di kawasan Euro serta berbagai negara di Asia √ termasuk Indonesia. Akibatnya, mata uang global bergerak melemah terhadap USD sejak pertengahan Mei, walaupun secara rata-rata bulanan masih menguat dibanding bulan sebelumnya oleh karena penguatan yang terjadi di awal Mei 2006 (Grafik 2.8). Di Indonesia, perkembangan eksternal tersebut juga memicu tindakan profit taking oleh investor asing setelah sekian lama harga saham terus meningkat dan nilai tukar rupiah terus menguat. Selain melepaskan saham, investor asing juga melikuidasi investasinya pada SUN dan SBI. Kondisi tersebut menyebabkan keluarnya aliran modal dari investasi asing dan menyebabkan rupiah terdepresiasi.

Perkembangan ekonomi global juga masih diwarnai oleh tingginya harga Perkembangan ekonomi global juga masih diwarnai oleh tingginya hargaPerkembangan ekonomi global juga masih diwarnai oleh tingginya harga Perkembangan ekonomi global juga masih diwarnai oleh tingginya hargaPerkembangan ekonomi global juga masih diwarnai oleh tingginya harga minyak

minyakminyak

minyakminyak. Selama bulan Mei 2006 harga minyak tidak mengalami perubahan yang signifikan meskipun sempat melonjak mencapai USD74,6 per barrel (jenis WTI). Pada akhir Mei 2006 harga minyak ditutup pada level USD 71,29 per barrel, sedikit lebih rendah dibanding posisi April sebesar USD 71,88 per barrel (Grafik 2.9). Ke depan, harga minyak diperkirakan masih bertahan pada level di atas USD 70/barrel. Meskipun meningkat, belum terlihat adanya pengaruh yang signifikan dari tingginya harga minyak dunia ke perekonomian domestik.

Penyesuaian harga BBM pada Oktober 2005 telah berhasil mengurangi konsumsi BBM dalam negeri. Secara rata-rata bulanan konsumsi BBM dalam negeri turun menjadi sekitar 29,4 juta barrel dibandingkan rata-rata 3 tahun terakhir yang mencapai 32,6 juta barrel. Sementara itu, dampaknya terhadap peningkatan defisit fiskal juga masih terbatas dan tidak menimbulkan kekhawatiran yang berlebihan.

Dari sisi domestik, belum ada perubahan yang berarti, kecuali indikasi Dari sisi domestik, belum ada perubahan yang berarti, kecuali indikasiDari sisi domestik, belum ada perubahan yang berarti, kecuali indikasi Dari sisi domestik, belum ada perubahan yang berarti, kecuali indikasiDari sisi domestik, belum ada perubahan yang berarti, kecuali indikasi faktor risiko

faktor risiko faktor risiko

faktor risiko faktor risiko yield spread yield spread yield spread yield spread yield spread yang sedikit meningkatyang sedikit meningkatyang sedikit meningkatyang sedikit meningkatyang sedikit meningkat. Dari berbagai indikator faktor fundamental yang mempengaruhi nilai tukar rupiah, belum terlihat adanya perubahan yang berarti dan berkontribusi terhadap pelemahan nilai tukar rupiah. Namun, salah satu indikator risiko (yield spread) mulai sedikit meningkat (Grafik 2.10). Sentimen negatif terhadap rupiah juga sedikit dipengaruhi oleh melambatnya pertumbuhan ekonomi triwulan I/ 2006, sebesar 4,6% (yoy) dibandingkan 4,9% (yoy) pada triwulan sebelumnya. Sementara itu, membaiknya rating Indonesia oleh Moody»s merupakan salah satu berita positif yang diperkirakan dapat mendukung nilai tukar rupiah ke depannya.

Grafik 2.6. Rata-rata Nilai Tukar Rupiah

Rp/USD 9.022 9.234 9.201 9.252 9.377 9.558 9.480 9.631 9.810 10.003 10.218 10.085 10.042 9.852 9.479 9.256 9.163 8.939 9.008 8.000 8.500 9.000 9.500 10.000 10.500

Rata-rata Nilai Tukar Triwulanan Rata-rata Nilai Tukar Bulanan

2004 2005 2006 Mei Apr Mar Feb Jan Des Nov Okt Sep Ags Jul Jun Mei Apr Mar Feb Jan Des Nov

Grafik 2.7. Volatilitas Nilai Tukar Rupiah

2,54 Persen 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0 Volatilitas Rata-rata Bulanan Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei 2004 2005 2006

Grafik 2.8. Apresiasi/Depresiasi Mei 2006

Persen Mata Uang Depresiasi Apresiasi JPY KRW SGD THB IDR PHP EUR -2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 4,61 1,23 1,58 0,08 -0,76 -1,45 4,15

1 Uncovered interest rate differential = suku bunga domestik (JIBOR 1 bulan) √ suku bunga luar negeri (SIBOR 1 bulan).

2 Covered interest rate differential = suku bunga domestik (JIBOR 1 bulan) √ suku bunga luar negeri (SIBOR 1 bulan) √ perbedaan suku bunga antara obligasi Pemerintah Indonesia dengan obligasi Pemerintah Amerika yang berjangka waktu sama (US T-Note) yang digunakan sebagai proksi risiko.

Grafik 2.9. Perkembangan Harga Minyak Dunia

Grafik 2.10. Yield Spread Govt Bond RI dan AS Rp/USD 8.000 8.500 9.000 9.500 10.000 10.500 11.000 Persen 1,0 1,5 2,0 2,5 3,0 3,5 4,0 2005 2006

Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov DesJanFeb Mar Apr Mei

IDR/USD Yield Spread

$/barel Sumber: Bloomberg 20 30 40 50 60 70

Brent Crude Oil Minas WTI

2004 2005 2006

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei rata2 minas 2006 = 64.72 rata2 brent 2006 = 65.27 rata2 WTI 2006 = 66.06 rata2 IMF 2006 = 63.93 Imbal hasil rupiah masih menarik dibandingkan kawasan regional lainnya

Imbal hasil rupiah masih menarik dibandingkan kawasan regional lainnyaImbal hasil rupiah masih menarik dibandingkan kawasan regional lainnya Imbal hasil rupiah masih menarik dibandingkan kawasan regional lainnya Imbal hasil rupiah masih menarik dibandingkan kawasan regional lainnya. Selisih imbal hasil nominal (uncovered interest rate differential1 - UCIP)

relatif masih tinggi, sebesar 7,7% dibandingkan dengan level pada saat terjadi aliran modal keluar di 2005 sekitar 6,4% (Grafik 2.11). Sementara dengan memperhitungkan faktor risiko (covered interest differential2-CIP),

selisih suku bunga juga masih cukup tinggi, tercatat sebesar 5,6% (Grafik 2.12). Kedua level selisih suku bunga tersebut masih lebih tinggi

dibandingkan negara-negara tetangga. Hal yang sama juga terjadi pada SUN yang memberikan yield spread yang menarik dibanding negara regional lainnya. Pada saat ini, yield spread antara SUN dan US T-Note mencapai sekitar 6,5%.

Secara fundamental, kinerja neraca pembayaran menunjukkan kondisi Secara fundamental, kinerja neraca pembayaran menunjukkan kondisiSecara fundamental, kinerja neraca pembayaran menunjukkan kondisi Secara fundamental, kinerja neraca pembayaran menunjukkan kondisi Secara fundamental, kinerja neraca pembayaran menunjukkan kondisi cukup menggembirakan

cukup menggembirakancukup menggembirakan cukup menggembirakan

cukup menggembirakan. Posisi aktiva bersih luar negeri (NFA) yang merupakan indikasi kecukupan pasokan permintaan valas telah meningkat dan mencapai USD 35,7 miliar per Februari 2006. Peningkatan NFA tersebut didukung oleh membaiknya kondisi neraca pembayaran (NPI) karena membaiknya harga komoditas internasional, melemahnya impor, dan tingginya aliran modal portofolio. Dengan demikian, surplus NPI diperkirakan akan terus meningkat meskipun dengan besaran yang menurun. Surplus NPI pada triwulan II diperkirakan akan menjadi sekitar USD 2,8 miliar, dari triwulan I yang mencapai USD 5,6 miliar.

Perkembangan NPI tersebut mendorong peningkatan cadangan devisa. Pada akhir Mei 2006, cadangan devisa tercatat sebesar USD 44,2 miliar, lebih tinggi dari bulan sebelumnya yang tercatat sebesar USD 42,8 miliar.

Kebijakan Moneter

Strategi Kebijakan

Pada RDG 9 Mei 2006 yang lalu, Bank Indonesia memutuskan untuk Pada RDG 9 Mei 2006 yang lalu, Bank Indonesia memutuskan untukPada RDG 9 Mei 2006 yang lalu, Bank Indonesia memutuskan untuk Pada RDG 9 Mei 2006 yang lalu, Bank Indonesia memutuskan untuk Pada RDG 9 Mei 2006 yang lalu, Bank Indonesia memutuskan untuk menurunkan BI Rate sebesar 25 bps menjadi 12,50%

menurunkan BI Rate sebesar 25 bps menjadi 12,50%menurunkan BI Rate sebesar 25 bps menjadi 12,50% menurunkan BI Rate sebesar 25 bps menjadi 12,50%

menurunkan BI Rate sebesar 25 bps menjadi 12,50%. Keputusan ini diambil setelah melakukan asesmen secara menyeluruh terhadap

Grafik 2.11. Uncovered Interest Rate Parity

Persen -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei Mar 2004 2005 2006 Thailand Korea Singapore New Zealand Indonesia Philipina Malaysia Australia

perekonomian hingga April 2006 yang menunjukkan masih berlanjutnya kestabilan makroekonomi dan prospek tercapainya sasaran inflasi 2006-2007. Penurunan suku bunga tersebut diharapkan mampu memberi sinyal positif terhadap upaya untuk mendorong pertumbuhan ekonomi dan dapat menjaga kestabilan kondisi pasar keuangan.

Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar

bidang nilai tukar bidang nilai tukar bidang nilai tukar

bidang nilai tukar. Kebijakan ini meliputi; (1) Pelarangan margin trading rupiah terhadap semua valas, (2) Pemberlakuan intervensi swap valas sebagai instrumen Operasi Pasar Terbuka untuk jangka waktu 1 s.d. 7 hari, (3) Penyediaan fasilitas swap untuk kepentingan investor dalam rangka lindung nilai (hedging) risiko nilai tukar untuk jangka waktu 3 s.d. 6 bulan dengan kemungkinan diperpanjang, (4) Penyempurnaan ketentuan Posisi Devisa Neto (PDN) yaitu mencabut ketentuan kewajiban memelihara PDN antar valuta asing, mewajibkan bank untuk memelihara PDN sepanjang hari dan mengenakan sanksi denda dan administratif bagi pelanggaran ketentuan PDN, dan (5) Pembatasan transaksi rupiah antara bank dengan pihak nonresiden.

Pelaksanaan kebijakan moneter secara umum sudah optimal di tengah Pelaksanaan kebijakan moneter secara umum sudah optimal di tengah Pelaksanaan kebijakan moneter secara umum sudah optimal di tengah Pelaksanaan kebijakan moneter secara umum sudah optimal di tengah Pelaksanaan kebijakan moneter secara umum sudah optimal di tengah pergerakan aliran modal asing

pergerakan aliran modal asing pergerakan aliran modal asing pergerakan aliran modal asing

pergerakan aliran modal asing. Penyerapan likuditas dilakukan secara optimal pasca implementasi sistem fixed rate tender (FRT)3 pada lelang SBI

1 bulan sejak 10 Mei 2006. Hal ini tercermin pada rasio ≈bid to matured∆ yang meningkat menjadi 112,2%. Selain itu, penonaktifan FASBI 7 hari telah mendorong terjadinya peralihan dana ke instrumen yang lebih panjang yaitu SBI 1 bulan. Hal ini tercermin pada porsi penempatan SBI terhadap total operasi pasar terbuka (tanpa SUN) yang meningkat dari sekitar 89% pada April menjadi sekitar 93,5% pada Mei 2006.

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi

keberlanjutan pertumbuhan ekonomi keberlanjutan pertumbuhan ekonomi keberlanjutan pertumbuhan ekonomi

keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi makroekonomi secara keseluruhan. Sebagaimana perkiraan sebelumnya seperti yang dijelaskan dalam Laporan Kebijakan Moneter (LKM) Triwulan I-2006, pertumbuhan ekonomi pada triwulan I-2006 mengalami

perlambatan, sebagaimana perkiraan awal. Untuk mendorong

pertumbuhan ekonomi menjadi lebih baik, sinergi kebijakan antara Bank Indonesia dan Pemerintah perlu terus ditempuh guna mempercepat

3 Fixed Tender Rate (FTR) adalah suatu prosedur lelang dimana suku bunga lelang terlebih dulu ditetapkan sebelum lelang dilaksanakan. Dalam hal ini, Bank Indonesia mengumumkan suku bunga SBI yang akan diterima sebelum lelang SBI dimulai.

Grafik 2.12. Covered Interest Rate Parity

Persen -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 Indonesia Philipina Malaysia Korea Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov

SepOkt Des Feb Apr Jun Ags Okt Des Feb Apr

pembalikan siklus ekonomi atau mengurangi akselerasi perlambatan pertumbuhan. Demikian pula, upaya mendorong perekonomian menuju keseimbangan internal dan eksternal perlu diprioritaskan dengan menerapkan kebijakan fiskal dan moneter secara lebih konsisten. Baik kebijakan moneter maupun kebijakan fiskal perlu terus diarahkan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

Suku Bunga

Seiring dengan penurunan BI Rate sebesar 25 bps menjadi 12,50%, suku Seiring dengan penurunan BI Rate sebesar 25 bps menjadi 12,50%, sukuSeiring dengan penurunan BI Rate sebesar 25 bps menjadi 12,50%, suku Seiring dengan penurunan BI Rate sebesar 25 bps menjadi 12,50%, suku Seiring dengan penurunan BI Rate sebesar 25 bps menjadi 12,50%, suku bunga instrumen moneter juga mengalami penurunan pada bulan Mei bunga instrumen moneter juga mengalami penurunan pada bulan Meibunga instrumen moneter juga mengalami penurunan pada bulan Mei bunga instrumen moneter juga mengalami penurunan pada bulan Mei bunga instrumen moneter juga mengalami penurunan pada bulan Mei 2006

20062006 2006

2006. Suku bunga FASBI 7 hari dan FASBI O/N menjadi 10,50% dan 7,50%, masing-masing turun sebesar 25 bps dari level sebelumnya di bulan April 2006. Sementara itu pada bulan Mei 2006 beberapa keputusan di bidang kebijakan operasional telah mulai dilaksanakan, antara lain pelaksanaan Fixed Rate Tender (FRT) untuk lelang SBI 1 bulan, penjarangan lelang SBI 3 bulan (sebelum nantinya akan dihapuskan) serta diskresi penyediaan window FASBI 7 hari. FRT telah mulai dilaksanakan pada lelang SBI 1 bulan tanggal 10 Mei 2006. Dengan pelaksanaan FRT, suku bunga lelang SBI 1 bulan akan selalu sama dengan BI Rate. Selain itu, target indikatif tidak perlu lagi diumumkan. Dengan demikian,

pelaksanaan lelang menjadi lebih sederhana. Bersamaan dengan pelaksanaan FRT untuk lelang SBI 1 bulan, untuk pertama kalinya dilakukan penjarangan lelang SBI 3 bulan dari 1 bulan sekali menjadi 3 bulan sekali. Sementara itu, per 2 Mei 2006 window FASBI 7 hari ditutup sampai waktu yang belum ditentukan. Meskipun demikian, terdapat diskresi penyediaan window fasilitas FASBI 7 hari untuk menyediakan atau mengurangi likuiditas dalam upaya memperkuat pengelolaan likuiditas pasar uang jangka pendek di Pasar Uang Antar Bank (PUAB) paska

pelaksanaan FRT. Dengan pelaksanaan kebijakan operasional yang baru ini, operasi moneter tetap diarahkan untuk menyelaraskan arah umum kebijakan moneter yang disampaikan melalui BI Rate dengan

perkembangan aktual kondisi pasar uang antar bank, baik dari sisi level maupun suku bunga yang terjadi.

Penurunan BI Rate pada bulan Mei ini diikuti oleh penurunan suku bunga Penurunan BI Rate pada bulan Mei ini diikuti oleh penurunan suku bungaPenurunan BI Rate pada bulan Mei ini diikuti oleh penurunan suku bunga Penurunan BI Rate pada bulan Mei ini diikuti oleh penurunan suku bunga Penurunan BI Rate pada bulan Mei ini diikuti oleh penurunan suku bunga simpanan

simpanansimpanan simpanan

simpanan. Dalam periode laporan, suku bunga penjaminan deposito rupiah 1 bulan tetap berada pada level 12,50%. Namun, suku bunga deposito per 18 Mei 2006 di seluruh bank menurun dan berada pada

Suku Bunga Des-05 Jan-06 Feb-06 Mar-06 Apr-06 Mei-06

Tabel 2.1

Perkembangan Berbagai Suku Bunga

BI Rate 12,8 12,8 12,8 12,8 12,8 12,5 Dep 1 WA 12,0 12,0 11,9 11,8 11,7 n.a. Dep 1 CR 10,4 10,6 10,4 10,4 10,5 11,2 Penjaminan Dep 1 13,0 12,8 12,8 12,5 12,5 13,0 Base Lending Rate 16,2 16,1 16,1 16,0 16,0 16,0 Kredit Modal Kerja 16,2 16,3 16,3 16,4 16,3 n.a. Kredit Inv, 15,7 15,8 15,9 15,9 15,9 n.a. Kredit Kons, 16,8 17,1 17,3 17,5 17,7 n.a.

kisaran 9% - 12,5%. Sementara itu, secara rata-rata tertimbang (weighted average) suku bunga deposito rupiah 1 bulan pada bulan April 2006 tercatat 11,7% (Tabel 2.1), sedikit menurun dibanding bulan sebelumnya sebesar 11,8%. Penurunan suku bunga deposito ini merupakan kelanjutan dari tren suku bunga deposito yang telah menurun sejak bulan Februari 2006 (Grafik 2.13).

Suku bunga kredit masih relatif stabil di tengah tren penurunan suku Suku bunga kredit masih relatif stabil di tengah tren penurunan suku Suku bunga kredit masih relatif stabil di tengah tren penurunan suku Suku bunga kredit masih relatif stabil di tengah tren penurunan suku Suku bunga kredit masih relatif stabil di tengah tren penurunan suku bunga simpanan

bunga simpanan bunga simpanan bunga simpanan

bunga simpanan. Pada bulan Mei 2006, base lending rate (BLR) cenderung stabil, yang tercermin pada relatif tidak berubahnya suku bunga kredit efektif untuk semua jenis kredit. Secara weighted average, pada akhir April 2006 suku bunga KMK (Kredit Modal Kerja), KI (Kredit Investasi) dan KK (Kredit Konsumsi) tercatat masing-masing sebesar 16,3%, 15,9% dan 17,7% (Tabel 2.1). Tingkat suku bunga kredit tersebut relatif tidak berubah dibanding bulan sebelumnya. Dengan perkembangan suku bunga tersebut, maka selisih suku bunga kredit dan simpanan masih sedikit meningkat.

Dana, Kredit, dan Uang Beredar

Stabilnya BI Rate sampai April 2006 direspon oleh melambatnya laju Stabilnya BI Rate sampai April 2006 direspon oleh melambatnya laju Stabilnya BI Rate sampai April 2006 direspon oleh melambatnya laju Stabilnya BI Rate sampai April 2006 direspon oleh melambatnya laju Stabilnya BI Rate sampai April 2006 direspon oleh melambatnya laju pertumbuhan dana masyarakat dan laju pertumbuhan kredit pertumbuhan dana masyarakat dan laju pertumbuhan kredit pertumbuhan dana masyarakat dan laju pertumbuhan kredit pertumbuhan dana masyarakat dan laju pertumbuhan kredit pertumbuhan dana masyarakat dan laju pertumbuhan kredit. Pertumbuhan deposito yang sejak awal 2005 terus meningkat mulai melambat pada Maret 2006 (Grafik 2.14). Sementara itu, pertumbuhan giro dan tabungan yang melambat juga mulai mendorong perlambatan pada pertumbuhan total simpanan masyarakat. Sampai dengan akhir April 2006, total DPK (Dana Pihak Ketiga) tumbuh sebesar 14,8%, lebih rendah dari bulan sebelumnya yang tercatat sebesar 17,2% (Grafik 2.15).

Grafik 2.13. Perkembangan Berbagai Suku Bunga BI Rate*

Kredit Investasi

Depo 1 bl Kredit Konsumsi

Kredit Modal Kerja Penjaminan Depo 1 bl Persen 3 5 7 9 11 13 15 17 19 21 2004 2005 2006 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

4 Diperhitungkan dengan inflasi IHK.

5 Pada 1996 rata-rata pertumbuhan tahunan M2 riil mencapai 20,3%. 6 Untuk simpanan valas menggunakan kurs tetap Rp 9.500/USD.

Grafik 2.14. Perkembangan Dana

(%, y-o-y) sumber: DPNP (20) (10) -10 20 30 40 50 Giro Deposito Total DPK Tabungan 2004 2005 2006

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar

Grafik 2.15. Perkembangan Dana vs Kredit

(%, y-o-y)

sumber: DPNP

Suku Bunga Kredit dan Depo (%)

3 6 9 12 15 18 21 24 27 30 6 8 10 12 14 16 18 Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei Mar Jan 2004 2005 2006 rKredit (rata-rata) rDepo (rata-rata) Total Kredit Total DPK

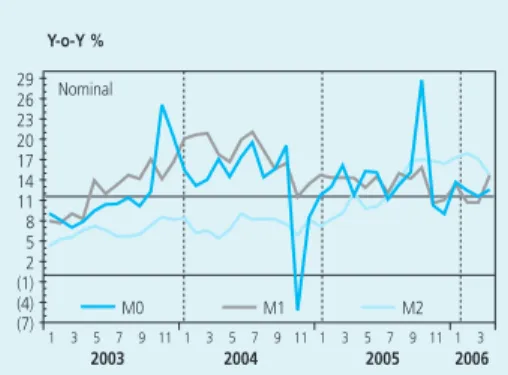

Grafik 2.16. Pertumbuhan Nominal M0, M1, dan

M2 Y-o-Y % Nominal (7) (4) (1) 2 5 8 11 14 17 20 23 26 29 M0 M1 M2 2003 2004 2005 2006 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 Dari sisi kredit, selama bulan April 2006 kredit perbankan tumbuh

sebesar 16,5% (yoy), melambat baik dari bulan sebelumnya sebesar 17,0% (yoy), maupun dari periode yang sama tahun sebelumnya sebesar 26,9% (yoy). Akan tetapi secara year to date, pertumbuhan kredit secara total mulai positif, terutama ditopang oleh pertumbuhan kredit

channeling dan konsumsi.

Pada akhir April 2006, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir April 2006, uang beredar dalam arti sempit (M1) dan arti luasPada akhir April 2006, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir April 2006, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir April 2006, uang beredar dalam arti sempit (M1) dan arti luas (M2) mengalami perkembangan yang positif

(M2) mengalami perkembangan yang positif(M2) mengalami perkembangan yang positif (M2) mengalami perkembangan yang positif

(M2) mengalami perkembangan yang positif. Secara nominal, laju pertumbuhan tahunan M1 mencapai 14,7%, meningkat dari bulan sebelumnya sebesar 10,7%. Sebaliknya, laju pertumbuhan M2 kembali melambat menjadi 14,7% dari bulan sebelumnya sebesar 17,1% (Grafik 2.16). Dibanding beberapa tahun sebelumnya, pertumbuhan nominal M2 tersebut dapat dikatakan cukup tinggi. Walaupun demikian, pertumbuhan secara riil4 masih jauh lebih rendah dibanding sebelum krisis5. Adapun

penciptaan uang (money multiplier) M2 sedikit meningkat sejalan dengan trennya selama 1 tahun terakhir. Pada bulan laporan, kenaikan money multiplier disumbang oleh perkembangan M2 di tengah menurunnya base money. Sementara itu, kebutuhan masyarakat akan uang kartal masih mengalami peningkatan sebagaimana tercermin dari masih cenderung naiknya rasio uang kartal terhadap DPK6 (Grafik 2.17).

Pasar Modal

Pada awal Mei 2006 Indeks Harga Saham Gabungan (IHSG) Jakarta Pada awal Mei 2006 Indeks Harga Saham Gabungan (IHSG) JakartaPada awal Mei 2006 Indeks Harga Saham Gabungan (IHSG) Jakarta Pada awal Mei 2006 Indeks Harga Saham Gabungan (IHSG) Jakarta Pada awal Mei 2006 Indeks Harga Saham Gabungan (IHSG) Jakarta sempat mencapai level tertinggi baru paska penurunan BI Rate sebesar 25 sempat mencapai level tertinggi baru paska penurunan BI Rate sebesar 25sempat mencapai level tertinggi baru paska penurunan BI Rate sebesar 25 sempat mencapai level tertinggi baru paska penurunan BI Rate sebesar 25 sempat mencapai level tertinggi baru paska penurunan BI Rate sebesar 25 bps menjadi 12,50%

bps menjadi 12,50%bps menjadi 12,50% bps menjadi 12,50%

bps menjadi 12,50%. Penurunan BI Rate pada tanggal 9 Mei 2006 yang sesuai dengan ekspektasi pasar langsung mendapat tanggapan positif dari investor di pasar modal, termasuk di pasar saham. Perkembangan ini tercermin dari semakin maraknya perdagangan saham selama kurun waktu awal Mei hingga menyebabkan indeks terus meningkat dan kembali mencapai level tertinggi di level 1.553,62 pada 12 Mei 2006 (Grafik 2.19). Masih cukup besarnya aliran modal masuk pada saat itu serta beberapa sentimen positif dari perkembangan bursa regional dan dunia yang mengalami penguatan diperkirakan menjadi faktor pendukung yang ikut mendorong IHSG pada periode awal laporan.

Kondisi Kondisi Kondisi Kondisi

Kondisi bullish bullish bullish bullish bullish bursa saham tidak bertahan lama karena dalam kurunbursa saham tidak bertahan lama karena dalam kurunbursa saham tidak bertahan lama karena dalam kurunbursa saham tidak bertahan lama karena dalam kurunbursa saham tidak bertahan lama karena dalam kurun waktu dua pekan berikutnya indeks mengalami koreksi yang sangat tajam waktu dua pekan berikutnya indeks mengalami koreksi yang sangat tajam waktu dua pekan berikutnya indeks mengalami koreksi yang sangat tajam waktu dua pekan berikutnya indeks mengalami koreksi yang sangat tajam waktu dua pekan berikutnya indeks mengalami koreksi yang sangat tajam. Koreksi tersebut dipicu oleh aksi ambil untung yang dilakukan oleh investor terkait dengan tren penurunan di bursa regional lainnya. Penurunan indeks bursa regional dipicu oleh perkiraan bahwa AS akan meneruskan kebijakan peningkatan suku bunganya guna menekan inflasi. Koreksi yang terjadi menyebabkan IHSG sempat berada di level 1.309,045. Menjelang akhir Mei 2006, IHSG mulai terkonsolidasi menuju penguatan seiring dengan

peningkatan indeks bursa regional. Pada akhir bulan, IHSG ditutup menguat di level 1.329,996. Secara bulanan, IHSG mengalami koreksi sebesar 134,410 poin atau sebesar -9,2%. Koreksi ini merupakan

penurunan yang terbesar dibanding dengan perkembangan bursa regional dan dunia. Meskipun demikian, faktor fundamental makroekonomi

Indonesia dan individual emiten terlihat tidak memberikan informasi negatif bagi perkembangan pasar modal. Bahkan pada periode laporan ini

beberapa emiten mulai membagikan deviden.

Koreksi IHSG juga dipicu oleh aksi jual investor asing yang cukup besar dan Koreksi IHSG juga dipicu oleh aksi jual investor asing yang cukup besar dan Koreksi IHSG juga dipicu oleh aksi jual investor asing yang cukup besar dan Koreksi IHSG juga dipicu oleh aksi jual investor asing yang cukup besar dan Koreksi IHSG juga dipicu oleh aksi jual investor asing yang cukup besar dan diikuti oleh investor domestik

diikuti oleh investor domestik diikuti oleh investor domestik diikuti oleh investor domestik

diikuti oleh investor domestik. Fluktuasi yang terjadi pada pasar saham dan pasar valas mempengaruhi investor asing untuk melepas sahamnya, untuk selanjutnya dikonversikan ke dalam valas seperti tercermin dari pergerakan yang searah antara penurunan IHSG dengan pelemahan nilai tukar. Perilaku investor asing tersebut juga terjadi pada portofolio SBI dan SUN di mana pada periode 12-24 Mei terjadi pelepasan aksi jual pada portofolio saham, SBI dan SUN. Selama kurun waktu tersebut investor asing tercatat sudah melakukan penjualan sebesar Rp 0,8 triliun sehingga selama bulan Mei 2006 investor asing hanya membukukan net beli sebesar Rp 0,7 triliun, menurun jauh dibanding rata-rata net beli beberapa bulan terakhir yang tercatat sebesar Rp 2,4 triliun. Berdasarkan aktivitas pemodal, net beli asing juga mengalami penurunan yang drastis dari sebelumnya sebesar Rp 169 miliar menjadi sebesar Rp 34 miliar per hari.

Gejolak yang terjadi di pasar modal dan nilai tukar ikut mempengaruhi Gejolak yang terjadi di pasar modal dan nilai tukar ikut mempengaruhi Gejolak yang terjadi di pasar modal dan nilai tukar ikut mempengaruhi Gejolak yang terjadi di pasar modal dan nilai tukar ikut mempengaruhi Gejolak yang terjadi di pasar modal dan nilai tukar ikut mempengaruhi aktivitas perdagangan SUN

aktivitas perdagangan SUN aktivitas perdagangan SUN aktivitas perdagangan SUN

aktivitas perdagangan SUN. Pada mulanya, realisasi kebijakan penurunan suku bunga yang dilakukan oleh Bank Indonesia pada tanggal 9 Mei 2006 semakin mendorong maraknya perdagangan SUN. Aktivitas perdagangan SUN secara rata-rata harian mengalami peningkatan dibandingkan bulan sebelumnya. Sementara itu, adanya kesamaan antara ekspektasi investor terhadap penurunan suku bunga dengan kebijakan, pada awalnya membuat yield RRT seluruh seri FR berada di bawah level 12%. Untuk

Grafik 2.17. Perkembangan C/DPK dan Angka

Pengganda M2 C/DPK Persen M2/M0 5,00 6,00 7,00 8,00 MM2 (M2/M0) C/DPK 2002 2003 2004 2005 2006 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5,00 6,00 7,00 8,00 9,00 10,00 11,00 12,00 13,00 14,00

Grafik 2.19. IHSG dan BI Rate Sumber: CEIC SBI/BI Rate % IHSG 1.000 1.050 1.100 1.150 1.200 1.250 1.300 1.350 1.400 1.450 1.500 1.550

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei

2005 2006 IHSG BI Rate 2005 Sumber: CEIC Jan-Apr 2005 6 6,25 6,5 6,75 7 7,25 7,5 7,75 8 8,25 8,5 8,75 9

IHSG SBI/BI Rate (%)

900 950 1.000 1.050 1.100 1.150 1.200 IHSG RRT SBI 1 bln 03 Jan13Jan23Jan02FebFeb1222Feb04Mar14Mar24Mar03Apr13Apr23Apr

5 9 11 13 15 7

Grafik 2.18. IHSG dan Net Beli Asing

IHSG Net Foreign (Miliar Rp)

IHSG Sumber : BEJ Net Beli -600 -400 -200 0 200 400 600 800 1.000 1.200 1.400 1.600 1000 1050 1100 1150 1200 1250 1300 1350 1400 1450 1500 1550 2005 2006

FR002 (mewakili tenor < 5 tahun) sebesar 11,45%, FR025 (mewakili tenor 5-7 tahun) sebesar 11,51%, dan FR020 (mewakili tenor > 7 tahun) sebesar 11,53%. Akan tetapi, melemahnya harga saham dan

terdepresiasinya rupiah pada pertengahan bulan Mei menyebabkan investor SUN melepas portofolionya sehingga menyebabkan harga SUN terkoreksi dan yield sedikit mengalami peningkatan.

Kelompok non residen sempat melakukan aksi jual yang sangat besar Kelompok non residen sempat melakukan aksi jual yang sangat besarKelompok non residen sempat melakukan aksi jual yang sangat besar Kelompok non residen sempat melakukan aksi jual yang sangat besar Kelompok non residen sempat melakukan aksi jual yang sangat besar dengan

dengan dengan dengan

dengan counter-partycounter-partycounter-partycounter-party kelompok bank non rekap dan reksadanacounter-party kelompok bank non rekap dan reksadana kelompok bank non rekap dan reksadana kelompok bank non rekap dan reksadana kelompok bank non rekap dan reksadana. Aksi jual SUN dilakukan oleh investor asing dengan melepas sekitar Rp 4 triliun dalam kurun waktu 12-24 Mei 2006 sehingga menurunkan porsi kepemilikan asing di pasar SUN. Jumlah kepemilikan asing menjadi sekitar Rp 48 triliun dari posisi sebelumnya yang sempat mencapai Rp 51 triliun. Adanya penjualan yang cukup besar dari investor non residen tersebut mendorong harga menjadi turun dan pada gilirannya menggeser posisi yield curve ke atas. Namun pada akhir Mei 2006, investor asing terlihat mulai masuk kembali pada portofolio SUN meski dalam jumlah kecil. Secara keseluruhan, total net beli asing selama bulan Mei 2006 tercatat sebesar Rp 0,1 triliun (Grafik 2.21).

Kondisi di pasar SUN tersebut menyebabkan penawaran terhadap lelang Kondisi di pasar SUN tersebut menyebabkan penawaran terhadap lelangKondisi di pasar SUN tersebut menyebabkan penawaran terhadap lelang Kondisi di pasar SUN tersebut menyebabkan penawaran terhadap lelang Kondisi di pasar SUN tersebut menyebabkan penawaran terhadap lelang SUN FR0026 (

SUN FR0026 (SUN FR0026 ( SUN FR0026 (

SUN FR0026 (reopeningreopeningreopeningreopeningreopening) dan FR0037 (perdana) sedikit berkurang. ) dan FR0037 (perdana) sedikit berkurang. ) dan FR0037 (perdana) sedikit berkurang. ) dan FR0037 (perdana) sedikit berkurang. Dari) dan FR0037 (perdana) sedikit berkurang. target indikatif yang diumumkan Pemerintah sebesar Rp 3,0 triliun untuk kedua seri tersebut, penawaran yang masuk hanya sekitar Rp 3,2 triliun, lebih rendah dari kedua lelang sebelumnya yang bisa mencapai diatas Rp 10 triliun. Kondisi pasar modal yang sedang bearish diperkirakan mempengaruhi investor SUN dalam melakukan bidding sehingga jumlah penawaran yang masuk tidak oversubscribed seperti lelang SUN

beberapa kali sebelumnya. Kondisi ini juga tercermin dari permintaan yield yang cukup tinggi sehingga Pemerintah hanya memenangkan Rp 1,3 triliun untuk FR0037, sementara untuk FR0026 dinyatakan tidak ada pemenang. Dari sisi investor, di tengah perkembangan yang terjadi, kelompok non residen masih menunjukkan minat yang relatif besar dibanding kelompok lainnya. Dalam lelang tersebut kelompok asing mendapat porsi sebesar 46,54% (Rp 605 miliar), diikuti oleh kelompok bank swasta nasional sebesar 21,95% (Rp 285 miliar) dan bank persero serta lainnya sekitar 11%. Dalam 3 bulan ke depan, Pemerintah akan kembali melakukan lelang pada tanggal 13 Juni, 11 Juli, dan 15 Agustus 2006.

Grafik 2.20. Aktivitas Perdagangan SUN

Vol (Rp t) Frek 0,0 20,0 40,0 60,0 80,0 100,0 0 800 1.600 2.400 3.200 4.000 2005 2006

Jan Mar Mei Jul Sep Nov Jan Mar Mei*

Vol Frek

Grafik 2.21. Aktivitas Beli-Jual SUN Mei 2006

Vol (Rp t) -25,00 -20,00 -15,00 -10,00 -5,00 0,00 5,00 10,00 15,00 20,00 25,00 -0,1 -0,0 0,1 0,1 0,2 0,0 2,3

-5,2 Beli Jual Net

B. Rekap B. Non

Kondisi Perbankan

Secara umum, sampai dengan bulan Mei kinerja perbankan nasional semakin baik. Dari berbagai indikator yang ada menunjukkan

perkembangan tersebut seperti jumlah kredit yang terus meningkat dan menurunnya resiko kredit bermasalah. Pada akhir April 2006 total kredit yang disalurkan tercatat sebesar Rp 733,4 triliun, meningkat sebesar Rp 10,7 triliun dibanding bulan sebelumnya. Jumlah peningkatan ini merupakan yang terbesar selama setengah tahun terakhir. Hal ini pada gilirannya mendorong loan to deposit ratio (LDR) untuk meningkat menjadi 52.7% dibandingkan dengan 52.3% pada bulan sebelumnya (Tabel 2.2). Sementara itu, kualitas kredit yang disalurkan juga membaik. Hal ini tercermin dari menurunnya rasio kredit bermasalah (non performing loan/ NPL) dari 9,4% (gross) pada bulan Maret 2006 menjadi 9,2% pada bulan April 2006. Dengan demikian, peningkatan jumlah kredit yang cukup besar serta peningkatan LDR yang diiringi dengan penurunan NPL (gross) menunjukkan bahwa kinerja perbankan nasional semakin membaik.

Indikator Utama

Tabel 2.2

Kondisi Umum Perbankan

Total Aset (T Rp) 1.272,3 1.353,2 1.346,6 1.418,6 1.420,3 1.428,1 1.469,8 1.465,6 1.466,3 1.465,3 1.466,9 DPK (T Rp) 963,1 1.016,0 1.046,8 1.077,5 1.071,1 1.091,3 1.127,9 1.116,2 1.123,7 1.123,9 1.123,2 Kredit (T Rp) 595,1 677,6 702,2 715,3 719,9 722,4 730,2 714,2 714,7 722,7 733,4 LDR (%) 50,0 53,9 54,5 54,2 54,8 54,1 53,2 51,8 51,7 52,3 52,7 NPLs Gross (%) 5,8 8,5 8,9 8,8 8,4 8,7 8,3 8,7 9,3 9,4 9,2 NPLs Net (%) 1,7 4,5 5,0 5,0 4,7 5,0 4,8 5,1 5,7 5,6 5,6 CAR (%) 19,4 19,4 18,9 19,4 19,4 19,6 19,5 21,5 21,2 21,7 21,5 NIM (%) 0,6 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,4 0,5 0,5

Des Jul Ags Sep Okt Nov Des Jan Feb Mar Apr

III. RESPON KEBIJAKAN MONETER

Respon kebijakan moneter diarahkan untuk pengendalian inflasi agar tetap Respon kebijakan moneter diarahkan untuk pengendalian inflasi agar tetapRespon kebijakan moneter diarahkan untuk pengendalian inflasi agar tetap Respon kebijakan moneter diarahkan untuk pengendalian inflasi agar tetap Respon kebijakan moneter diarahkan untuk pengendalian inflasi agar tetap berada pada lintasan sasaran inflasi yang telah ditetapkan Pemerintah, berada pada lintasan sasaran inflasi yang telah ditetapkan Pemerintah,berada pada lintasan sasaran inflasi yang telah ditetapkan Pemerintah, berada pada lintasan sasaran inflasi yang telah ditetapkan Pemerintah, berada pada lintasan sasaran inflasi yang telah ditetapkan Pemerintah, dengan mempertimbangkan prospek dan faktor risiko yang berpengaruh dengan mempertimbangkan prospek dan faktor risiko yang berpengaruhdengan mempertimbangkan prospek dan faktor risiko yang berpengaruh dengan mempertimbangkan prospek dan faktor risiko yang berpengaruh dengan mempertimbangkan prospek dan faktor risiko yang berpengaruh terhadap prakiraan ekonomi dan inflasi ke depan.

terhadap prakiraan ekonomi dan inflasi ke depan.terhadap prakiraan ekonomi dan inflasi ke depan. terhadap prakiraan ekonomi dan inflasi ke depan.

terhadap prakiraan ekonomi dan inflasi ke depan. Sesuai dengan asesmen perekonomian sampai dengan bulan Mei 2006, terdapat gangguan terhadap kestabilan makroekonomi sebagaimana tercermin dari pelemahan nilai tukar rupiah. Kondisi nilai tukar rupiah tersebut lebih banyak dipengaruhi oleh faktor eksternal terutama akibat penguatan dolar AS akibat berlanjutnya siklus pengetatan moneter. Meskipun dampaknya terhadap inflasi belum dirasakan pada bulan ini namun hal tersebut harus tetap diwaspadai agar tidak menimbulkan tekanan terhadap inflasi ke depan yang dapat melalui dampak pass through dan ekspektasi inflasi. Dengan mempertimbangkan asesmen terkini perkembangan ekonomi Dengan mempertimbangkan asesmen terkini perkembangan ekonomiDengan mempertimbangkan asesmen terkini perkembangan ekonomi Dengan mempertimbangkan asesmen terkini perkembangan ekonomi Dengan mempertimbangkan asesmen terkini perkembangan ekonomi moneter dan perbankan serta sasaran inflasi, Rapat Dewan Gubernur moneter dan perbankan serta sasaran inflasi, Rapat Dewan Gubernurmoneter dan perbankan serta sasaran inflasi, Rapat Dewan Gubernur moneter dan perbankan serta sasaran inflasi, Rapat Dewan Gubernur moneter dan perbankan serta sasaran inflasi, Rapat Dewan Gubernur (RDG) Bank Indonesia tanggal 6 Juni 2006 memutuskan bahwa BI rate (RDG) Bank Indonesia tanggal 6 Juni 2006 memutuskan bahwa BI rate(RDG) Bank Indonesia tanggal 6 Juni 2006 memutuskan bahwa BI rate (RDG) Bank Indonesia tanggal 6 Juni 2006 memutuskan bahwa BI rate (RDG) Bank Indonesia tanggal 6 Juni 2006 memutuskan bahwa BI rate tetap dipertahankan pada level 12,50%.

tetap dipertahankan pada level 12,50%.tetap dipertahankan pada level 12,50%. tetap dipertahankan pada level 12,50%.

tetap dipertahankan pada level 12,50%. Kebijakan tersebut diambil dengan pertimbangan utama bahwa proyeksi inflasi tidak berubah kisarannya. Selain itu, BI melihat bahwa langkah tersebut merupakan upaya pre-emptive dalam menghadapi risiko eksternal dan internal yang berpotensi mengganggu stabilitas makroekonomi, terutama stabilitas nilai tukar rupiah. Ke depan, jika hasil asesmen menyeluruh terhadap prospek ekonomi menunjukkan bahwa risiko-risiko tersebut telah berkurang, maka penurunan BI Rate lebih lanjut dapat dilakukan. Selain itu, langkah-langkah penguatan koordinasi dengan Pemerintah melalui berbagai forum khususnya Rakortas maupun Tim Pengendalian Inflasi akan terus

difokuskan pada upaya meminimalkan dampak kebijakan administered

* angka sementara

* angka BPS berdasarkan tahun dasar 2000 r) revisi

1) minggu terakhir 2) rata2 tertimbang

3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

2 0 0 5 SEKTOR KEUANGAN 8,49 9,51 10,00 11,00 12,25 12,75 12,75 12,74 12,73 12,74 12,50 8,45 8,54 9,25 12,09 12,83 12,83 12,92 12,92 - 12,75 12,16 7,22 7,55 9,16 10,43 11,46 11,98 12,01 11,85 11,77 11,70 -7,03 7,19 8,51 9,38 10,72 11,75 12,23 12,32 11,61 11,51 -7,80 7,98 10,78 10,40 10,71 11,35 11,49 11,66 11,77 11,95 11,68 1.182.301 1.050.090 1.079.275 1.066.224 1.096.641 1.162.635 1.232.320 1.230.664 1.322.974 1.464.406 1.329.996 193.796 193.796 193.796 193.796 193.796 195.008195.008195.008195.008195.008 224.414224.414224.414224.414224.414 256.912256.912256.912256.912256.912 226.108226.108226.108226.108226.108 239.781239.781239.781239.781239.781 232.691232.691232.691232.691232.691 229.141229.141229.141229.141229.141 233.878233.878233.878233.878233.878 230.626230.626230.626230.626230.626 239.282239.282239.282239.282239.282 266.868 274.841 273.954 286.715 276.729 281.905 281.412 277.265 277.293 282.400 -109.772 109.126 114.998 134.245 114.130 124.316 114.318 110.567 112.625 113.935 118.187 157.096 165.715 158.956 152.470 162.599 157.589 167.094 166.698 164.668 168.465 -1.088.375 1.088.3751.088.375 1.088.375 1.088.375 1.115.8741.115.8741.115.8741.115.8741.115.874 1.150.4511.150.4511.150.4511.150.4511.150.451 1.165.7411.165.7411.165.7411.165.7411.165.741 1.168.2671.168.2671.168.267 1.203.2151.168.2671.168.267 1.203.2151.203.2151.203.2151.203.215 1.190.8341.190.8341.190.8341.190.8341.190.834 1.193.8641.193.8641.193.8641.193.8641.193.864 1.195.0671.195.0671.195.0671.195.0671.195.067 1.198.0131.198.0131.198.0131.198.0131.198.013 ---821.507 841.033 876.497 879.026 891.538 921.310 909.422 916.599 917.774 915.613 -663.157 662.728 684.496 689.948 699.594 732.364 725.378 732.908 733.653 737.402 -380.356 378.547 405.154 418.463 428.140 452.522 452.894 463.113 466.981 470.749 -282.801 284.181 279.342 271.485 271.454 279.842 272.484 269.795 266.672 266.653 -158.350 178.305 192.001 189.078 191.944 188.946 184.044 183.691 184.121 178.211 -930.025 937.569 958.450 976.663 976.323 1.014.269 1.006.790 1.010.173 1.010.946 1.019.802 -699.407 722.903 737.823 742.942 741.920 738.843 721.135 722.306 730.878 736.153 -635.958 659.571 673.243 678.351 679.466 689.671 673.232 674.698 682.111 687.382 -0,78 0,55 0,69 8,70 1,31 -0,04 1,36 0,58 0,03 0,05 0,37 7,84 8,33 9,06 17,89 18,38 17,11 17,03 17,92 15,74 15,40 15,60 9.819 10.240 10.310 10.090 10.035 9.830 9.395 9.230 9.075 8.775 9.220 5.488 5.270 5.650 6.141 5.253 6.149 5.981 5.908 5.835 - -4.331 4.306 4.071 4.266 3.598 4.615 3.873 4.198 4.107 4.224 -21,99 21,02 20,22 22,58 23,29 24,83 24,95 25,71 30,50 32,73 33,83 4,21 7,13 6,25 5,63 5,63 4,90 4,59 5,72 3,42 2,03 2,63 5,52 7,33 4,28 -0,46 16,08 14,11 15,58 9,37 1,78 2,89 -171,59 552,88 131,38 -107,06 -40,60 -156,87 -32,20 5,16 22,18 11,80 11,19 4,76 7,41 10,75 1,44 31,16 18,84 17,86 10,56 3,74 5,01 Jul Jul Jul Jul

Jul AgsAgsAgsAgsAgs SepSepSepSepSep OktOktOktOktOkt NovNovNovNovNov DesDesDesDesDes JanJanJanJanJan FebFebFebFebFeb MarMarMarMarMar AprAprAprAprApr MeiMeiMeiMeiMei

Tw. IV Tw. IV Tw. IV Tw. IV

Tw. IV Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. ITw. ITw. ITw. ITw. I Tw. IITw. IITw. IITw. IITw. II Tw. IIITw. IIITw. IIITw. IIITw. III Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. ITw. ITw. ITw. ITw. I SUKU BUNGA & SAHAM

Suku bunga SBI 1 bln 1) Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2) JIBOR satu minggu 2) IHSG Indeks 3)

BESARAN MONETER (miliar Rp) Base Money M1(C+D) Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposito Tabungan Deposito (Valas)

M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%) y-y %

Rp/USD (akhir periode, nilai tengah) Ekspor Barang Non migas (f.o.b, juta USD Impor Barang Non migas (c & f, juta USD) Net International Reserve (juta USD)

Pertumbuhan PDB (% yoy) Konsumsi Investasi Perubahan Stok Ekspor Impor 2 0 0 6 H A R G A SEKTOR EKSTERNAL 2003 2003 2003 2003 2003 20042004200420042004 INDIKATOR KUARTALAN 2 0 0 5*2 0 0 5*2 0 0 5*2 0 0 5*2 0 0 5* 2006*2006*2006*2006*2006*