63 BAB IV

ANALISIS DATA PENELITIAN

1) Analisis atau Uji Asumsi Dasar (Uji Normalitas).

Uji asumsi dasar digunakan untuk memberikan pre – test, atau uji prasyarat awal terhadap suatu perangkat atau instrumen yang digunakan dalam pengumpulan data, bentuk data dan jenis data yang akan di proses lebih lanjut dari suatu kumpulan data awal yang telah di peroleh, sehingga syarat untuk mendapatkan data menjadi tidak bias, sehingga prinsip Best

Linier Unbiased atau BLUE terpenuhi. Penelitian ini menggunakan uji

normalitas sebagai uji asumsi dasar. Uji normalitas dilakukkan untuk mengetahui apakah nilai residu (perbedaan yang ada) yang diteliti memiliki distribusi normal atau tidak normal. Normalitas terpenuhi apabila hasil pengujian tidak signifikan untuk suatu taraf signifikansi (α) yang ditentukan atau apabila p ≥ α. Sebaliknya apabila hasil pengujian signifikan maka dapat dipastikan data tidak normal atau apabila p< α. Secara umum taraf signifikansi yang dipakai adalah 0,05 atau α = 0,05.1 Jika data tidak berdistribusi normal dan jumlah sampel kecil kemudian jenis data nominal atau ordinal maka metode analisis yang paling sesuai adalah statistik non – parametrik dan jika data berdistribusi normal maka menggunakan statistik parametrik.

1Murray R. Spiegel dan Larry J. Stephens (2007 : 178), tingkat signifikansi 0,05 dan 0,01

adalah tingkat signifikansi yang umum, meskipun nilai yang lain dapat digunakan. Jika tingkat signifikansi 0,05 atau 5% dipilih sebagai aturan keputusan, maka terdapat 5 dalam 100 kesempatan atau peluang bahwa kita akan menolak hipotesis ketika seharusnya hipotesis tersebut diterima. Jadi, kita akan memiliki keyakinan sekitar 95% bahwa kita telah membuat keputusan yang benar.

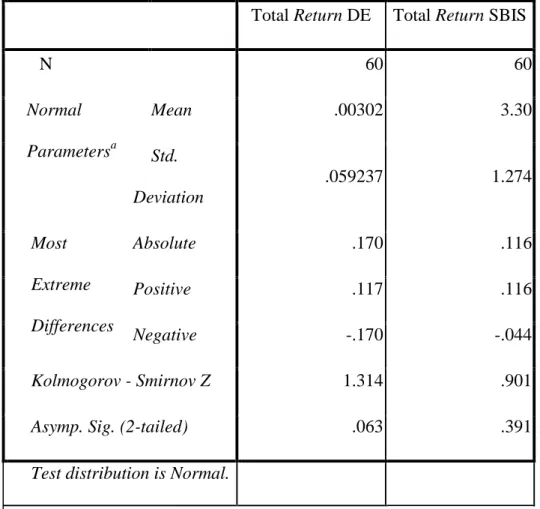

Data dalam penelitian ini menggunakan uji Kolmogorov – Smirnov untuk membuktikan normalitas dan tidak normalnya data penelitian. Hasil uji normalitas berdasarkan uji Kolmogorov – Smirnov ( SPSS versi 16 for

windows) sebagai berikut :

Tabel 4.1 Tabel hasil uji asumsi dasar atau uji normalitas

One-Sample Kolmogorov - Smirnov Test

Total Return DE Total Return SBIS

N 60 60 Normal Parametersa Mean .00302 3.30 Std. Deviation .059237 1.274 Most Extreme Differences Absolute .170 .116 Positive .117 .116 Negative -.170 -.044 Kolmogorov - Smirnov Z 1.314 .901

Asymp. Sig. (2-tailed) .063 .391

Test distribution is Normal.

Sumber : Data di olah, lihat lampiran III

Dari tabel di atas, dapat di ambil kesimpulan bahwa data total

return Dinar emas memiliki distribusi normal karena nilai Kolmogorov – Smirnov memiliki tingkat signifikansi 0.063 0.05. Begitu juga data total

return SBIS memiliki tingkat signifikansi lebih dari 0.05 yaitu 0.391

0.05. sehingga data berdistribusi normal. 2) Analisis Risk atau Risiko Investasi

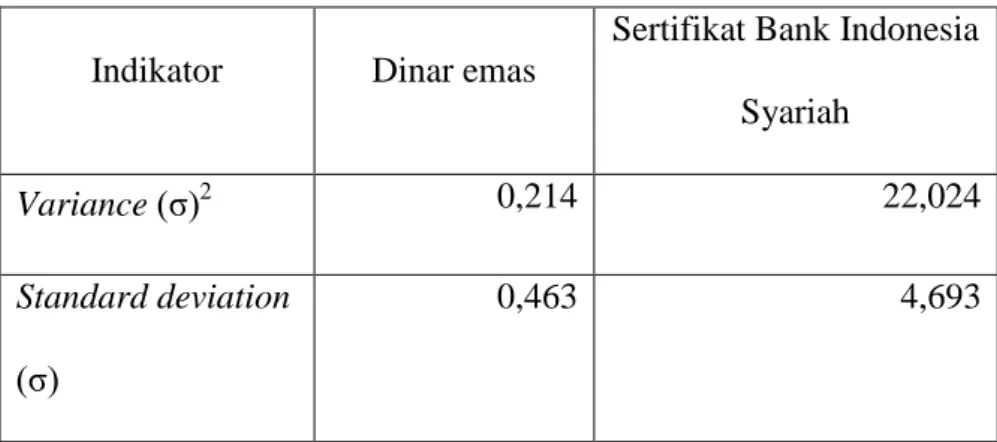

Analisis untuk mengukur risiko investasi mengunakan Standard

deviation (standar deviasi) dan variance (varian) dari Dinar emas dan

SBIS, yang merupakan standar deviasi dari suatu investasi yang menunjukkan seberapa besar penyimpangan tingkat keuntungan investasi yang terrealisasi dengan tingkat keuntungan yang diharapkan terjadi. Risiko juga dapat ditunjukkan dalam varian (variance) yaitu kuadrat dari standar deviasi. Berikut ini standar deviasi dan varian selama periode 2010 – 2014 :

Tabel 4.2 variance dan standard deviation antara Dinar emas dan SBIS

Indikator Dinar emas

Sertifikat Bank Indonesia Syariah

Variance (σ)2 0,214 22,024

Standard deviation

(σ)

0,463 4,693

Sumber : Data di olah, lihat lampiran 1

Berdasarkan data tabel di atas di peroleh hasil bahwa variance Dinar emas lebih kecil dibandingkan variance Sertifikat Bank Indonesia Syariah yaitu 0,214 < 22,04. Begitu juga, standar deviasi Dinar emas lebih

keci daripada standar deviasi SBIS yaitu 0,463 < 4,693 Hal ini mengindikasikan bahwa tingkat risiko dari Sertifikat Bank Indonesia Syariah lebih besar daripada tingkat risiko Dinar emas.

Koefisien variasi investasi berfungsi untuk mengukur rasio antara tingkat risiko atau deviasi standar dengan return ekspektasi. Koefisien variasi atau coefficient of variation pada investasi di hitung dengan rumus:

( ) ( ) Keterangan :

CVi : Koefisien variasi investasi : Deviasi standar investasi

E(Ri) : Return investasi i yang diharapkan (ekspektasi)

Berikut ini adalah koefisien variasi Dinar emas dan Sertifikat Bank Indonesia Syariah selama periode 2010 – 2014 :

Tabel 4.3 Koefisien variasi antara Dinar emas dan SBIS.

Indikator Dinar emas SBIS

Standard deviation (σ) 0,463 4,693 Expected return (E (R)) 0,154 49,468 Coefficien of Variation 3,006 0,095

Sumber : Data di olah, lihat lampiran 1

Berdasarkan tabel di atas, di peroleh hasil bahwa standar deviasi SBIS lebih besar dibandingkan Dinar emas yaitu 4.693 > 0.463. Hal ini menunjukkan bahwa rasio tingkat risiko SBIS lebih tinggi dibandingkan Dinar emas. Sebaliknya, semakin kecil nilai koefisien variasi, semakin baik nilai investasi tersebut. Dalam hal ini koefisien variasi SBIS lebih kecil dibandingkan nilai koefisien variasi Dinar emas, sehingga bisa dikatakan bahwa koefisien variasi SBIS lebih baik dibandingkan Dinar emas.

3) Analisis Return atau Keuntungan dari Investasi.

Total Return dan Expected Return Dinar Emas dan Sertifikat Bank Indonesia Syariah di peroleh dari hasil perhitungan total return dan

expected return dari Dinar emas dan Sertifikat Bank Indonesia Syariah

Tabel. 4.4. Return Total Dinar Emas dan Return Total SBIS

NO. TAHUN BULAN

Return Total Dinar Emas Return Total SBIS 1. 2010 Januari -0,0167 4,113 2. 2010 Februari 0,0061 3,272 3. 2010 Maret -0,0116 2,345 4. 2010 April 0,0458 2,859 5. 2010 Mei 0,0510 1,535 6. 2010 Juni 0,0097 1,445 7. 2010 Juli -0,0722 5,55 8. 2010 Agustus 0,0678 7,15 9. 2010 September 0,0613 7,55 10. 2010 Oktober 0,0133 1,776 11. 2010 Nopember 0,0385 2,401 12. 2010 Desember 0,0243 2,997 13. 2011 Januari -0,0438 3,296 14. 2011 Februari 0,0359 3,326

15. 2011 Maret 0,0261 3,376 16. 2011 April 0,0564 3,701 17. 2011 Mei -0,0033 3,271 18. 2011 Juni -0,0142 3,042 19. 2011 Juli 0,0612 1,604 20. 2011 Agustus 0,1164 1,819 21. 2011 September 0,0502 1,989 22. 2011 Oktober -0,0109 2,574 23. 2011 Nopember -0,0090 3144 24. 2011 Desember -0,0403 3,476 25. 2012 Januari 0,0428 3,789 26. 2012 Februari 0,0052 3,806 27. 2012 Maret -0,0365 3,567 28. 2012 April -0,0017 3,155 29. 2012 Mei -0,0199 3,160 30. 2012 Juni -0,0003 3,155

31. 2012 Juli 0,0263 2,662 32. 2012 Agustus 0,0122 2,372 33. 2012 September 0,0547 2,495 34. 2012 Oktober -0,0289 2,382 35. 2012 Nopember 0,0040 2,763 36. 2012 Desember -0,0076 3,455 37. 2013 Januari -0,0438 3,970 38. 2013 Februari 0,0359 4,595 39. 2013 Maret 0,0261 4,855 40. 2013 April 0,0564 4,958 41. 2013 Mei -0,0033 5,048 42. 2013 Juni -0,0142 4,623 43. 2013 Juli 0,0162 4,423 44. 2013 Agustus 0,01164 3,848 45. 2013 September 0,0502 3,610 46. 2013 Oktober -0,0109 3,683

47. 2013 November -0,0090 3,095 48. 2013 Desember -0,0403 2,483 49. 2014 Januari 0,0428 1,890 50. 2014 Februari 0,0052 3,003 51. 2014 Maret -0,0365 3,391 52. 2014 April -0,0017 2,164 53. 2014 Mei -0,0199 3,251 54. 2014 Juni -0,0003 3,734 55. 2014 Juli 0,0263 4,194 56. 2014 Agustus 0,0122 2,824 57. 2014 September 0,0547 1,063 58. 2014 Oktober -0,0289 5,51 59. 2014 November 0,0040 1,175 60. 2014 Desember -0,0076 2,111

Jumlah Return Total 0,61754 197,873

Expected Return 0,154 49,468

Berdasarkan data tabel di atas diperoleh hasil bahwa hasil return total dari SBIS lebih besar dibandingkan return total Dinar emas dengan

expected return 49,468 > 0,154. Hal ini menunjukkan bahwa jika dilihat

dari segi return atau keuntungan, maka SBIS menjadi salah satu instrumen investasi yang bisa dipertimbangkan returnnya dibandingkan return pada Dinar emas.

4) Analisis Komparatif atau Analisis Perbandingan.

Analisis komparatif adalah bentuk analisis data penelitian untuk menguji ada atau tidaknya perbedaan atau perbandingan keberadaan variabel dari dua kelompok data atau lebih. Hasil analisisnya adalah apakah hipotesis penelitian dapat digeneralisasi atau tidak, apabila hipotesis alternatif (Ha) diterima, ini berarti hasil penelitian menyatakan ada perbedaan antar variabel.

Uji statistik yang digunakan untuk menganalisis apakah ada perbedaan antara dua kelompok data (variabel) tergantung dari jenis data yang digunakan. Penelitian ini menggunakan uji beda rata – rata antara risiko, dan total return Dinar emas dengan risiko dan total return dari SBIS. Uji beda rata - rata yang digunakan dalam pengujian hipotesis ini adalah

Independent Sample t Test, karena hasil uji normalitas menunjukkan

bahwa semua data penelitian berdistribusi normal. Pada Independent

Sample t Test ini di ambil asumsi bahwa data berasal dari populasi yang

5) Pengujian Hipotesis

Pengujian hipotesis dengan uji beda rata – rata (independent sample T-

test). Uji independent sample T – test merupakan uji yang digunakan untuk

mengetahui ada tidaknya perbedaan rata – rata dua kelompok sampel yang tidak berhubungan. Uji ini sekaligus melihat manakah rata – rata yang lebih tinggi, jika ada perbedaan tersebut. Tipe data yang digunakan untuk uji ini adalah data berskala interval atau rasio2. Berikut ini hasil pengujian

independent sample T – test :

2Agung Edy Wibowo. Apilkasi Praktis SPSS dalam Penelitian. (Jogjakarta : Gava Media. 2012).

Sumber : Data di olah, lihat lampiran IV

t-test for Equality of Means

T Df Sig.(2-tailed) Mean Difference Std. Error Difference

95% Confidence Interval of the Difference

Lower Upper

Return Total

Equal variances assumed

-.567 116 .572 0075173 0132493 -.0337593 .0187247

Equal variances not assumed

Berdasarkan tabel di atas diperoleh analisis bahwa t hitung total return -0.567 dengan df atau derajat kebebasan sebesar 89.927 atau dapat disetarakan dengan 90 % dan taraf signifikansi (2 – tailed) 0.572 0.05. Hal ini menunjukkan bahwa tidak ada perbedaan yang signifikan antara rata – rata risiko dan return antara investasi Dinar emas dengan SBIS. Sehingga hipotesis alternatif (Ha) penelitian di tolak. Jadi, berdasarkan hasil uji dua sisi (two tailed test) Independent Sample Test, disimpulkan tidak ada perbedaan yang signifikan antara rata-rata risiko dan return investasi pada Dinar Emas dan SBI Syariah.

Pengujian hipotesis dengan uji dua sisi dan uji satu sisi :

a. Hasil Uji Dua Sisi (Two Tailed Test)

Dari tabel hasil Independent Sample t-test di atas, dapat di lihat bahwa t hitung total return adalah -0.567 dengan df atau derajat kebebesan sebesar 89.927 atau dapat disetarakan dengan 90 dan taraf signifikansi

(2-tailed) menunjukkan probability value sebesar 0.572 > 0.05, artinya probability value lebih besar daripada taraf signifikansi (σ) = 0.05. Dengan

demikian, untuk H01 dan Ha1 disimpulkan bahwa H01 diterima dan Ha1 ditolak. Jadi, berdasarkan hasil uji dua sisi (two tailed test) Independent

Sample Test, disimpulkan tidak ada perbedaan antara rata – rata risiko

investasi pada Dinar Emas dan risk pada Sertifikat Bank Indonesia Syariah.

Kemudian, untuk H02 dan Ha2 berdasarkan tabel independent sample t- test diperoleh hasil t- hitung total return adalah -0.567 dengan df

sebesar 89.927 atau disetarakan dengan 90 dan taraf signifikansi 2 tailed menunjukkan probability value sebesar 0.572.> 0.05, artinya probability

value lebih besar daripada taraf signifikansi (σ) = 0.05. Dengan demikian,

untuk H02 dan Ha2 disimpulkan bahwa H01 diterima dan Ha1 ditolak. Jadi, berdasarkan hasil uji dua sisi (two tailed test) Independent Sample

Test, disimpulkan tidak ada perbedaan antara rata – rata return investasi

Dinar Emas dan return pada Sertifikat Bank Indonesia Syariah.

Untuk H03 dan Ha3 berdasarkan tabel 4.2, diperoleh hasil bahwa variance Dinar emas lebih kecil dibandingkan variance Sertifikat Bank

Indonesia Syariah yaitu 0,214 < 22,04. Begitu juga, standar deviasi Dinar emas lebih keci daripada standar deviasi SBIS yaitu 0,463 < 4,693. Hal ini mengindikasikan bahwa H03 diterima dan Ha3 ditolak, artinya tingkat risiko Dinar emas.tidak lebih tinggi dibandingkan risiko SBIS.

Untuk H04 dan Ha4 berdasarkan tabel 4.4, diperoleh hasil bahwa hasil return total dari SBIS lebih besar dibandingkan return total Dinar emas dengan expected return 49,468 > 0,154. Hal ini menunjukkan bahwa H04 diterima dan Ha4 ditolak, artinya Dinar emas tidak mempunyai return lebih tinggi dibandingkan return pada SBIS.

Untuk H05 dan Ha5 berdasarkan tabel 4.3 menunjukkan bahwa hasil standar deviasi SBIS lebih besar dibandingkan Dinar emas yaitu

4.693 > 0.463. Hal ini menunjukkan bahwa rasio tingkat risiko SBIS lebih tinggi dibandingkan Dinar emas. Sehingga, H05 ditolak dan Ha5 diterima, artinya Dinar emas mempunyai risiko lebih rendah dibandingkan risiko pada SBIS.

Untuk H06 dan Ha6 berdasarkan tabel 4.4 menunjukkan bahwa hasil return total dari SBIS lebih besar dibandingkan return total Dinar emas dengan expected return sebesar 49,468 > 0,154. Sehingga, H06 ditolak dan Ha6 diterima artinya Dinar emas mempunyai return lebih rendah dibandingkan return SBIS.

b. Hasil Uji Satu Sisi (One Tailed Test)

. Berdasarkan tabel independent sample test diperoleh taraf signifikansi (one - tailed) dihitung dengan cara membagi dua taraf signifikansi (two - tailed), hasil Independent Sample Test dengan taraf signifikansi (one - tailed) total return adalah sebesar 0,286 > 0,025. Dengan demikian, dapat disimpulkan bahwa H0 diterima dan Ha ditolak. Jadi, berdasarkan hasil uji satu sisi (one tailed test) Independent Sample

Test, disimpulkan rata-rata risiko dan return investasi pada Dinar emas

tidak lebih baik secara signifikan daripada SBIS atau secara signifikan sama dengan rata - rata return Dinar Emas.

6) Pembahasan

Menurut kajian peneliti, risiko fluktuasi naik turunnya harga Dinar Emas tidak terpengaruh oleh kondisi perekonomian negara tertentu, karena

harga Dinar Emas mengikuti pergerakan harga emas dunia. Naik turunnya harga emas dunia salah satunya dipengaruhi oleh nilai tukar US$. Jika US$ diindikasikan dengan US$ indexnya naik maka harga emas turun dan sebaliknya, jika US$ indexnya turun maka harga emas naik. Faktor yang mempengaruhi naik turunnya US$ ini tidak terbatas pada faktor ekonomi saja, isu – isu politik, keamanan dan sebagainya.3

Fluktuasi harga emas dunia selama 60 tahun terakhir memiliki kemiripan yang nyata dengan fluktuasi harga minyak. Untuk harga emas dan minyak mentah mencapai + 0.88. artinya uang yang dibuat dari emas, dalam hal ini Dinar, akan mempunyai daya beli yang stabil terhadap minyak mentah. Sementara itu, harga minyak dalam US$ naik menjadi sekitar 40 kalinya selama 60 tahun terakhir.4

Pada bulan Juli 2011, harga Dinar Emas mengalami kenaikan tertingginya sebesar 4,7%. Menurut peneliti, Dinar Emas menjadi investasi

safe heaven bagi investor pada saat terjadi krisis finansial pada tahun

tersebut. Walaupun demikian, harga emas tetap berfluktuasi secara internasional mengikuti pergerakan permintaan dan penawaran komoditi emas di dunia dengan kecilnya tingkat sensitifitas terhadap market komoditi secara umum. Oleh karena itu, emas mendapat julukan investasi “safe heaven”.

Namun, jika dilihat dari segi trade-offnya antara risk dan return investasinya, risk Dinar Emas lebih kecil daripada risk SBIS dengan

3 Muhaimin Iqbal. Dinar The Real Money. (Jakarta : Gema Insani. 2009). Hlm : 138 4 Muhaimin Iqbal. Dinar Solution. (Jakarta : Gema Insani. 2008). Hlm : 23 -24

menunjukkan angka standar deviasi yaitu 0,463 sementara standar deviasi SBIS 4,693. Maka, jika di lihat dari aspek risiko investasi pada Dinar emas layak di pilih sebagai alternatif instrumen investasi daripada investasi pada SBIS, karena risiko Dinar emas lebih rendah daripada risiko SBIS.

Sementara itu, jika dilihat dari aspek expected return Dinar emas hanya sebesar 0,154 sedangkan expected return SBIS lebih tinggi yaitu sebesar 49,468 dengan tingkat keuntungan yang tercermin tersebut return Dinar emas lebih rendah daripada return SBI Syariah. Jadi, SBI Syariah lebih diunggulkan sebagai instrumen investasi dengan return yang lebih optimal dibandingkan dengan Dinar emas, dengan tingkat pengembalian lebih tinggi tetapi dengan tingkat risiko yang lebih tinggi pula.

Perbedaan rata - rata return investasi ini disebabkan karena ada fluktuasi nilai return yang tajam pada bulan September tahun 2010 di mana return Dinar 0,0613 sementara pada bulan Oktober nilai return Dinar turun menjadi 0,0133, begitupula dengan return SBIS juga mengalami fluktuasi tajam yaitu return pada bulan September tahun 2010 sebesar 7,15 pada bulan Oktober turun menjadi 1,77.

Namun, dari sisi return pada investasi Dinar emas lebih kecil daripada return SBI Syariah. Hal ini sesuai dengan hukum investasi yaitu : “high risk, high return” apabila risiko investasi tinggi, maka semakin tinggi pula keuntungan (returnnya).

Berdasarkan hasil uji hipotesis pertama berdasarkan hasil uji dua sisi disimpulkan bahwa tidak ada perbedaan rata - rata risk investasi antara

Dinar emas dan SBIS, maka bagi investor tidak ada perbedaan yang signifikan pula dalam berinvestasi pada Dinar Emas maupun investasi pada SBIS.

Berdasarkan hasil uji hipotesis kedua berdasarkan hasil uji dua sisi (two tailed test) Independent Sample Test, disimpulkan tidak ada perbedaan antara rata – rata return investasi Dinar Emas dan return pada Sertifikat Bank Indonesia Syariah. Artinya untuk kondisi sekarang ini, investor bisa memilih instrumen investasi antara Dinar Emas atau SBIS yang paling optimal menurut karakter investor tersebut, karena tingkat pengembalian yang diharapkan setiap bulannya sama. Jadi dengan melihat kesamaan return ekspektasi atau rata - rata return, maka dapat disimpulkan bahwa Dinar emas dan SBIS dapat saling menggantikan sebagai instrumen portofolio investasi.

Berdasarkan hasil uji hipotesis ketiga diperoleh hasil bahwa risiko Dinar emas tidak lebih tinggi dibandingkan risiko pada SBIS

Hasil hipotesis keempat menunjukkan bahwa Dinar emas tidak mempunyai return lebih tinggi dibandingkan return pada SBIS.

Hasil hipotesis kelima menunjukkan bahwa Dinar emas mempunyai risiko lebih rendah dibandingkan risiko pada SBIS.

Hasil hipotesis keenam menunjukkan bahwa Dinar emas mempunyai return lebih rendah dibandingkan return SBIS

Hasil penelitian ini berbeda dengan penelitian - penelitian sebelumnya. Pertama, penelitian yang dilakukan oleh Anna Madania (2009) bahwa secara visual Dinar Emas dikatakan lebih baik dari Sertifikat Wadiah Bank Indonesia (SWBI).5 Artinya bahwa Dinar Emas sebagai instrumen investasi lebih diunggulkan dibandingkan dengan instrumen investasi pasar uang yang memiliki return pasti (risk free). Kedua, Penelitian yang dilakukan oleh Nur Ayu Eva Feriyani (2012) menunjukkan bahwa expected return Dinar emas sebesar 1,56% sedangkan Reksadana Pasar Uang Syari’ah sebesar 2,74% dan risiko Dinar sebesar 51,65% sedangkan risiko Reksadana syari’ah sebesar 55,6%. Berdasarkan analisis tersebut diperoleh hasil bahwa dari segi return Reksadana syari’ah lebih baik dibandingkan dengan Dinar, tapi risiko Reksadana syariah lebih tinggi dibandingkan dengan risiko investasi Dinar.

Berdasarkan uraian di atas, maka secara visual bahwa Dinar emas bagi investor lebih diunggulkan dari sisi risk investasinya dibandingkan dengan investasi SBI Syariah, selain risikonya yang rendah, Dinar aman untuk dilakukkan oleh orang awam tidak seperti instrumen investasi pasar uang (money market) dan komoditi berjangka selain emas. Dinar Emas dapat menjadi pilihan bagi investor dalam pengambilan keputusan optimalisasi investasinya atau diversifikasi portofolionya.

5 Anna Madania, “Analisis Investasi Dinar (Studi pada Gerai Dinar)”, Skripsi Fakultas Syariah dan Hukum Program Studi Muamalat, (Jakarta: Perpustakaan Universitas Islam Negeri

Diversifikasi bertujuan untuk mendapatkan portofolio yang paling efisien, dalam arti mempunyai risiko terkecil di antara portofolio lain yang memberikan imbal hasil (return) yang sama atau memberikan return terbesar di antara portofolio lain yang mempunyai risiko yang sama.6

Sertifikat Bank Indonesia Syariah juga mempunyai risiko dan

return yang fluktuatif. Salah satu faktor yang mempengaruhi fluktuasi

SBIS adalah penurunan BI Rate yang diikuti penurunan suku bunga simpanan oleh perbankkan konvensional, yang ditengarai mendorong terjadinya perpindahan dana nasabah bank konvensional ke bank syariah karena return yang ditawarkan oleh bank syariah menjadi lebih menarik.

Nilai SBIS setiap tahunnya berfluktuasi, SBIS tertinggi dicapai pada triwulan kedua pada bulan September tahun 2010 yaitu 7,55, hal ini dikarenakan tingkat pengembalian dari dana pihak ketiga yang dihimpun sebagian dialokasikan pada SBIS. Namun SBIS pernah mengalami penurunan pada triwulan ketiga tahun 2010 yaitu 1,77 dikarenakan suku bunga yang menjadi acuan fee untuk SBIS menurun, penurunan suku bunga ini dilakukan Bank Indonesia untuk menumbuh kembangkan sektor riil dan peningkatan investasi.