PENGARUH PAJAK, TUNNELING INCENTIVE DAN MEKANISME BONUS TERHADAP KEPUTUSAN TRANSFER PRICING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Cornelyus Agung P. 21216644 FX Aji Sukarno., SE., MM

Fakultas Ekonomi. Jurusan Akuntansi. Universitas Gunadarma.

agung.cornelyus@gmail.com ABSTRACT

The practice of transfer pricing is predominantly carried out by multinational companies that have the motivation to get high profits through tax avoidance, especially to transfer wealth (profits) between related parties, transfer assets, provide bonuses to management and exchange rates.

This study aims to examine the effect of tax, tunneling incentive, bonus mechanisms and exchange rates on the company's decision to conduct transfer pricing. The research populations used in this study were manufacturing companies listed on the IDX (Indonesia Stock Exchange) period 2016 to 2018 which amounted to 173 companies and research samples totaling 29 companies using purposive. sampling method. The data used are secondary data in the form of annual financial statements of the companies. The analysis technique used in this study is logistic regression analysis and hypothesis test.

The results of this study indicate that taxes and tunneling incentive have a significant effect on transfer pricing decisions, while bonus mechanisms and exchange rate have no effect on transfer pricing decisions. Meanwhile, the result of simultaneous test indicate that taxes, tunneling incentive, bonus mechanisms and exchange rates together have a significant effect on transfer pricing decisions.

Keywords: Transfer pricing, taxes, tunneling incentive, bonus mechanism, exchange rate

PENDAHULUAN

Latar Belakang Masalah

Perekonomian dunia saat ini berkembang dengan pesat karena adanya globalisasi. Globalisasi dalam bidang ekonomi saat ini telah membuat banyak perusahaan merasa tidak cukup hanya menjalankan kegiatan ekonomi di satu Negara saja, oleh karena itu perusahaan berkembang menjadi perusahaan multinasional. Perusahaan

multinasional adalah perusahaan yang menjalankan usahanya di berbagai Negara, perusahaan seperti ini memiliki kantor, pabrik atau anak perusahaan di banyak Negara . mereka memiliki sebuah kantor yang mengkoordinasi manajemen global. Dampak yang harus dihadapi dengan adanya perusahaan multinasional adalah banyak terjadi transaksi antar perusahaan yang semakin meningkat, seperti transaksi dalam barang, jasa, investasi, dan

tenaga kerja baik antar perusahaan yang ada di dalam negeri maupun diluar negeri, dan Perusahaan yang memiliki anak perusahaan diberbagai negara akan sulit untuk menentukan harga atas transaksi penjualan antar perusahaan, sehingga perusahaan akan melakukan sebuah kegiatan transfer pricing untuk menentukan harga atas transaksi-transaksi tersebut.

Fungsi praktik Transfer pricing sudah berkembang, yang awalnya praktik Transfer pricing ini hanya digunakan untuk kepentingan tertentu, tetapi saat ini sering dilakukan dengan tujuan yang tidak sesuai dengan tujuan awalnya. Tujuan awal Transfer pricing yaitu sebagai penilaian kinerja antar anggota serta devisi perusahaan. Tapi perkembangan zaman telah mampu mengubah fungsi awal Transfer pricing. Praktik Transfer pricing juga sering digunakan untuk menajemen pajak yaitu sebuah usaha dimana perusahaan mampu meminimalkan jumlah pajak yang harus dibayar.

Selain pajak, faktor lain yang mempengaruhi keputusan untuk melakukan transfer pricing adalah kepemilikan saham (Tunneling

Incentive). Menurut PSAK No.15,

pemegang saham pengendali adalah entitas yang memiliki saham sebesar 20% atau lebih baik secara langsung maupun tidak langsung sehingga entitas dianggap memiliki pengaruh signifikan dalam pengendalian perusahaan.

Selain pajak dan tunneling

incentive yang mempengaruhi

keputusan perusahaan untuk melakukan

Transfer pricing adalah mekanisme

bonus Menurut Purwanti dalam gresia (2018), bonus merupakan penghargaan yang diberikan oleh RUPS kepada anggota Direksi setiap tahun apabila perusahaan memperoleh laba. Sistem pemberian kompensasi bonus ini akan memberikan pengaruh terhadap manajemen dalam merekayasa laba. Manajer akan cenderung melakukan tindakan yang mengatur laba bersih untuk dapat memaksimalkan bonus yang akan mereka terima. Sistem

pemberian kompensasi Bonus,

memberikan pengaruh terhadap kinerja manajemen.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Pajak, Tunneling

Incentive dan Mekanisme Bonus Terhadap Keputusan Transfer Pricing pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.”

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Menganalisis seberapa besar pengaruh pajak, tunneling incentive, dan mekanisme bonus terhadap keputusan perusahaan untuk

melakukan transfer pricing secara parsial?

2. Menganalisis seberapa besar pengaruh pajak, tunneling incentive, dan mekanisme bonus terhadap keputusan perusahaan untuk melakukan transfer pricing secara simultan?

Tujuan Penelitian

Adapun tujuan penelitian dalam penelitian ini adalah sebagai berikut: 1. Mengetahui analisis mengenai

seberapa besar pengaruh pajak, tunneling incentive, dan mekanisme

bonus terhadap keputusan

perusahaan untuk melakukan transfer pricing secara parsial? 2. Mengetahui analisis mengenai

seberapa besar pengaruh pajak, tunneling incentive, dan mekanisme

bonus terhadap keputusan

perusahaan untuk melakukan transfer pricing secara simultan?

KAJIAN PUSTAKA

Teori yang menjadikan dasar dalam penelitian ini yaitu hal yang berkaitan dengan variabel penelitian. Menurut Watts & Zimmerman (1986) yang mengungkapkan tujuan teori akuntansi adalah untuk menjelaskan dan memprediksi praktik akuntansi. Penjelasan (explanation) menguraikan alasan mengapa suatu praktik

dilakukan. Dalam penelitian ini dilakukan untuk pengaruh variabel independen yang terdiri dari pajak,

Tunneling incentive, dan mekanisme

bonus terhadap variabel dependen yaitu

transfer pricing. Transfer Pricing

Transfer pricing adalah harga

yang terkandung pada setiap produk atau jasa dari satu divisi yang di transfer ke divisi yang lain dalam perusahaan yang sama atau antar perusahaan yang mempunyai hubungan istimewa. Sedangkan Menurut Yuniasih et al. (2012) transfer pricing adalah harga yang terkandung pada setiap produk atau jasa dari satu divisi yang di transfer ke divisi yang lain dalam perusahaan yang sama atau antar perusahaan yang memiliki hubungan istimewa.

Pajak

Salah satu dari hipotesis yang terdapat pada teori akuntansi positif yang di kemukakan oleh Watts dan Zimmerman yaitu biaya politik, menurut Watts dan Zimmerman Semakin besar ongkos politik yang ditanggung oleh perusahaan, maka manajer akan cenderung untuk menggunakan prosedur akuntansi yang menyerah terhadap laba yang dilaporkan pada masa saat ini menuju masa mendatang. Ongkos politik ini sering di sebut dengan pajak. Menurut UU No. 16 Tahun 2009 Pasal 1 ayat (1) tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) yang berbunyi:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Tunneling Incentive

Teori keagenan menurut Jensen dan Meckling (1976) adalah hubungan keagenan merupakan sebuah kontrak dalam bentuk pendelegasian wewenang dalam pembuatan keputusan telah diberikan oleh pihak pemilik (principal) kepada pihak perusahaan atau organisasi (agent). Dalam konteks perusahaan, pemilik (pemegang saham) merupakan pihak yang memberikan mandat kepada agen untuk bertindak atas nama prinsipal, sedangkan manajemen (agen) bertindak sebagai pihak yang diberi amanah oleh prinsipal untuk menjalankan perusahaan. Salah satunya adalah Tunneling Incentive.

Tunneling incentive adalah suatu perilaku dari pemegang saham mayoritas yang mentransfer aset dan laba perusahaan demi keuntungan mereka sendiri, tetapi pemegang biaya dibebankan pada pemegang saham minoritas (Hartati dalam Catherine, 2019).

Mekanisme Bonus

Salah satu dari hipotesis yang terdapat pada teori akuntansi positif

yang di kemukakan oleh Watts dan Zimmerman (1990) adalah hipotesis mengenai bonus, menurut Watts dan Zimmerman seorang manajer tentu ingin mendapatkan imbalan yang tinggi. Apabila besaran bonus tersebut tergantung pada besar kecilnya laba perusahaan, maka seorang manajer atau siapapun itu tentu akan berusaha memberikan laporan pendapatan bersih setinggi mungkin agar mendapatkan bonus yang tinggi. Salah satu caranya

adalah dengan memilih dan

menentukan kebijakan akuntansi yang bisa meningkatkan laba pada laporan keuangan diperiode tersebut hal tersebut dinamakan mekanisme bonus.

Kerangka Penelitian

Berikut adalah Model kerangka

pemikiran penelitian yang

menggambarkan hubungan antara variabel independen terhadap variabel dependen: Transfer Pricing Mekanisme Bonus Tunneling Incentive Pajak

Hipotesis

Hipotesis yang akan diuji adalah:

H1: Pajak berpengaruh terhadap keputusan Transfer Pricing..

H2: Tunneling Incentive berpengaruh terhadap keputusan Transfer Pricing. H3: Mekanisme Bonus berpengaruh terhadap keputusan Transfer Pricing. H4: Pajak, Tunneling Incentive, dan Mekanisme Bonus secara bersamasama (simultan) berpengaruh terhadap keputusan Transfer Pricing.

METODE PENELITIAN Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor yang terdaftar di Bursa Efek Indonesia periode 2014-2018 sebanyak 176 perusahaan dan perusahaan yang di jadikan bahan untuk penelitian sebanyak 15 perusahaan. Sampel penelitian merupakan perusahaan yang telah memenuhi kriteria tertentu terkait definisi operasional variabel. Penelitian ini menggunakan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. Sampel yang dipilih pada penelitian ini adalah sampel dengan kriteria tertentu sebagai dasar pertimbangannya.

Variabel Penelitian Variabel Independen

1) Pajak

Variabel pajak dalam penelitian ini dihitung dengan effective tax rate yang merupakan perbandingan tax

expense dikurangi dengan differed tax expense kemudian dibagi dengan laba

kena pajak (Yuniasih, Rasmini, dan Wirakusuma 2012).

2) Tunneling Incentive

Kriteria struktur kepemilikan terkonsentrasi didasarkan pada Undang-Undang Pasar Modal No. IX.H.1 yang

menjelaskan pemegang saham

pengendali adalah pihak yang memiliki saham atau efek yang bersifat ekuitas sebesar 20% atau lebih. Menurut PSAK No.15 tentang Investasi pada Entitas Asosiasi dan Ventura Bersama yang menyebut pihak yang memiliki saham atau efek yang bersifat ekuitas sebesar 20% atau lebih sebagai pemegang saham pengendali. PSAK No. 15 (Revisi 2013) juga menyatakan tentang pengaruh signifikan yang dimiliki oleh pemegang saham dengan persentase 20% atau lebih (Yuanisih dalam zerni 2016), Kepemilikan asing diukur dengan cara :

3) Mekanisme Bonus

Variabel mekanisme bonus ini akan diukur dengan rumus ITRENDLB,

yaitu berdasarkan presentasi pencapaian laba bersih pada tahun t terhadap laba bersih pada tahun t-1 (Irpan, 2010).

Variabel Dependen

1) Transfer Pricing

Variable Transfer pricing diukur dengan menggunakan variabel dummy, artinya nilai variabel tersebut terbatas pada 0 dan 1 saja.

0 = Perusahaan yang tidak melakukan penjualan kepada pihak yang mempunyai hubungan istimewa

1 = Perusahaan yang melakukan penjualan kepada pihak yang mempunyai hubungan istimewa Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi logistik (Binary Logistic

Regresion) dengan bantuan program

SPSS (Statistical Product and Service

Solutions) versi 25.0. Adapun model

regresi logistik disajikan dalam persamaan sebagai berikut:

TP = 𝛼 + β 1ETR + β 2ASING + β 3ITRENDLB+ ℯ

Keterangan:

TP = Transfer pricing

α = Konstanta

β1 – β4 = Koefisien regresi

ETR = Pajak

ASING = Tunneling incentive ITRENDLB = Mekanisme bonus

HASIL PENELITIAN Analisis Deskriptif

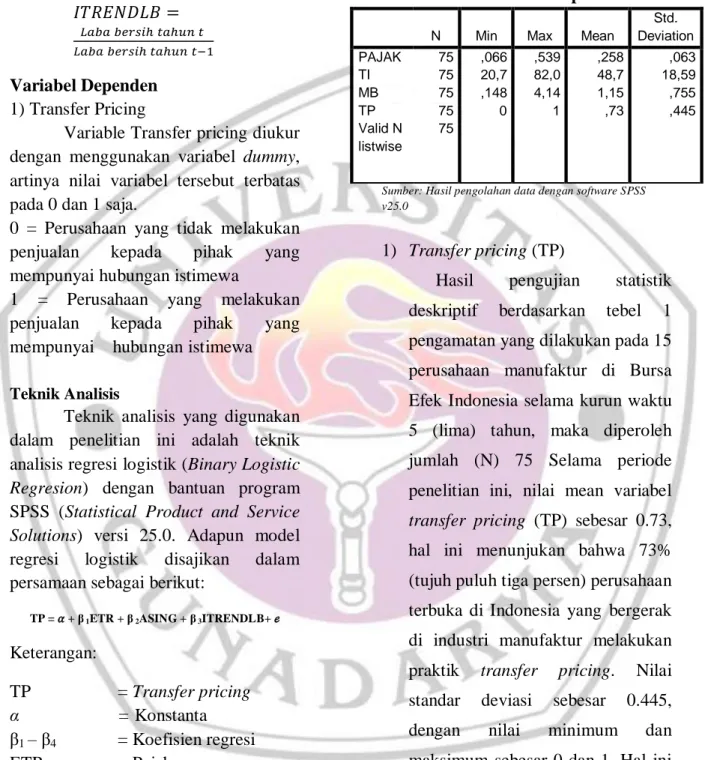

Tabel 1 Analisis Deskriptif

N Min Max Mean

Std. Deviation PAJAK TI MB TP Valid N listwise 75 75 75 75 75 ,066 20,7 ,148 0 ,539 82,0 4,14 1 ,258 48,7 1,15 ,73 ,063 18,59 ,755 ,445

Sumber: Hasil pengolahan data dengan software SPSS v25.0

1) Transfer pricing (TP)

Hasil pengujian statistik deskriptif berdasarkan tebel 1 pengamatan yang dilakukan pada 15 perusahaan manufaktur di Bursa Efek Indonesia selama kurun waktu 5 (lima) tahun, maka diperoleh jumlah (N) 75 Selama periode penelitian ini, nilai mean variabel

transfer pricing (TP) sebesar 0.73,

hal ini menunjukan bahwa 73% (tujuh puluh tiga persen) perusahaan terbuka di Indonesia yang bergerak di industri manufaktur melakukan praktik transfer pricing. Nilai standar deviasi sebesar 0.445, dengan nilai minimum dan maksimum sebesar 0 dan 1. Hal ini disebabkan karena variable transfer

non-metrik atau kategori, karena hal tersebut variabel tersebut harus dinyatakan sebagai variabel dummy, 1 menunjukkan bahwa melakukan transaksi penjualan kepada pihak yang memiliki hubungan istimewa, dan 0 yang tidak memiliki hubungan istimewa 2) Pajak

Nilai rata-rata (mean) variabel pajak (PAJAK) sebesar 0,258 atau setara dengan 25,8% yang menunjukkan bahwa beban rata-rata pajak perusahaan sampel adalah sebesar 25,8% dari laba sebelum pajak. Nilai standar deviasi sebesar 0,063 dengan ETR terendah sebesar 0,066 yaitu perusahaan dengan kode emiten TCID. Artinya, 6,6% laba sebelum pajak adalah beban pajak penghasilan yang ditanggung perusahaan. Dapat dikatakan bahwa PT Mandom Indonesia Tbk sangat efektif dalam mengurangi beban pajak dari pendapatan yang diperoleh perusahaan. dan yang terbesar sebesar 0,539 yaitu perusahaan dengan kode emiten LION. Artinya, 53,9% laba

sebelum pajak adalah beban pajak penghasilan yang ditanggung oleh perusahaan. Jadi dapat disimpulkan bahwa PT Lion Metal Works Tbk tidak efektif dalam mengurangi jumlah beban pajak dari pendapatan yang diperoleh perusahaan.

3) Tunneling Incentive (TI)

Nilai rata-rata (mean) variabel

Tunneling Incentive (TI) yakni

sebesar 48,71% yang menunjukkan

bahwa kepemilikan saham

perusahaan mempunyai pengaruh dalam menentukan harga transfer melalui praktik transfer pricing. Variabel Tunneling Incentive (TI) memiliki nilai standar deviasi sebesar 18,59 dengan nilai terendah sebesar 20,78 yaitu perusahaan dengan kode emiten ROTI, Hal ini menunjukan bahwa kepemilikan saham asing pada PT Nippon Indosari Corpindo Tbk sebesar 20,7% sedangkan nilai tertinggi sebesar 82,01 diperoleh PT Sepatu Bata Tbk dengan kepemilikan saham sebesar 82% Hal ini menunjukan bahwa kepemilikan saham asing PT Nippon Indosari Corpindo Tbk dan PT Sepatu Bata

Tbk sama sama diatas 20%, menurut PSAK No. 15 (Revisi 2013) kepemilikan saham mayoritas

mempunyai pengaruh jika

kepemilikan saham asingnya lebih dari 20% dan yang membedakan adalah PT Sepatu Bata Tbk lebih jauh di atas 20% yang berarti posisi pemegang saham pengendali PT Sepatu Bata Tbk lebih kuat untuk memutuskan kebijakan perusahaan dibandingkan pemegang saham pengendali yang berada pada perusahaan PT NipponIndosari Corpindo Tbk.

4) Mekanisme Bonus (MB)

Nilai rata-rata (mean) variabel mekanisme bonus (MB) yakni sebesar 1,15 atau setara dengan 115%. Rata-rata mekanisme bonus perusahaan sampel sebesar 115% memiliki arti bahwa presentase pencapaian laba bersih perusahaan pada tahun t terhadap tahun sebelumnya rata-ratanya adalah sebesar 15%. Variabel mekanisme bonus memiliki nilai standar deviasi sebesar 0,755 dengan nilai rasio ITRENDLB terendah sebesar 0,148 yang diperoleh oleh perusahaan

dengan kode perusahaan AMFG pada tahun 2017 Ini berarti bahwa laba bersih PT Asahimas Flat Glass Tbk pada tahun 2017 hanya 14% dibandingkan dengan laba bersih pada 2016 dan nilai rasio ITRENDLB tertinggi sebesar 4,14 yang di peroleh oleh perusahaan dengan kode JPFA yang artinya, terjadi peningkatan laba bersih

sebesar 414% pada 2016

dibandingkan dengan laba bersih pada 2015.

Uji Kelayakan Regresi

Tabel 2

Hasil Uji Kelayakan Regresi

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 8,792 7 ,268

Sumber: Hasil pengolahan data dengan software SPSS v25.0

Berdasarkan tabel 2 diperoleh nilai Chi-square sebesar 8,792 dengan angka probabilitas sebesar 0,268 yang bernilai lebih besar dari 0,05 (probabilitas > 0.05) maka H0 diterima. Dapat disimpulkan bahwa model regresi layak untuk dipakai untuk analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati atau dapat dikatakan bahwa model dapat diterima karena cocok dengan data pengamatan.

Uji Kelayakan Keseluruhan Model

Tabel 3

Perbandingan Nilai 2LL awal dengan -2LL akhir

(-2LogL) pada awal 86,987 (-2LogL) pada akhir 72,838

Sumber: data diolah, 2020

Berdasarkan Tabel 3 diketahui bahwa nilai antara -2Log L awal (block

number = 0) dengan nilai -2Log L akhir (block number = 1). Nilai -2Log L

awal dimana model hanya memasukkan konstanta adalah sebesar 86,987 dan nilai -2LogL akhir dengan melibatkan variabel bebas yaitu pajak, tunneling

incentive, mekanisme bonus dan

exchange rate adalah sebesar 72,838,

penurunan nilai -2LogL ini

menunjukkan bahwa model regresi yang baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

Uji Koefisien Determinasi

Tabel 4

Hasil Uji Koefisien Determinasi Model Summary Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square 1 72,838a ,172 ,250

Sumber: Hasil pengolahan data dengan software SPSS v25.0

Berdasarkan tebel 4 diketahui nilai Cox & Snell R square sebesar 0.172 dan nilai Nagelkerke R Square adalah 0,250 atau 25% memiliki makna bahwa 25% transaksi transfer pricing dapat dijelaskan oleh variabel pajak,

Tunneling Incentive, dan mekanisme

bonus Sedangkan sisanya sebanyak 75% dipengaruhi oleh variabel di luar penelitian.

Analisis Klasifikasi Model

Tabel 5

Hasil Uji Klasifikasi Model

Observed Predicted TP Percentage Correct TIDAK YA Step 1 TP TIDAK 8 12 40 YA 5 50 90.9 Overall Percentage 77.3

Sumber: data diolah, 2020

Berdasarkan Hasil Tabel 4.8

menunjukkan bahwa 90.9%

perusahaan melakukan transfer pricing dan 40% tidak melakukan transfer pricing. Secara keseluruhan

model dengan variabel pajak,

Tunneling Incentive dan mekanisme

bonus memperoleh statistik sebesar 77.3%. Kesimpulan dari tabel 4.8 diketahui bahwaclassification table nilai prediksi observasi yang melakukan transfer pricing

sebanyak 55, sedangkan hasil observasinya sebanyak 50 dengan ketepatan klasifikasi sebesar 90,9%. Kemudian prediksi observasi yang tidak melakukan transfer pricing sebanyak 20, sedangkan hasil observasinya sebanyak 8 dengan ketepatan klasifikasi sebesar 40%.

Uji Analisis Regresi Logistik

Persamaan regresi variabel independen adalah sebagai berikut :

Persamaan Regresi diatas dapat disimpulkan sebagai berikut:

a. Konstanta sebesar -3,375 menyatakan bahwa apabila pajak,

Tunneling Incentive, dan

mekanisme bonus dianggap

konstan, maka nilai transfer pricing adalah sebesar -3,375.

b. Koefisien variabel PAJAK (pajak) sebesar 5,091 memiliki makna apabila variabel pajak mengalami kenaikan sebesar 1 satuan, maka variabel transfer pricing juga akan mengalami kenaikan sebesar 5,091 satuan dengan asumsi faktor lainnya konstan.

c. Koefisien variabel TI (Tunneling

Incentive) sebesar 0,047 memiliki

makna apabila variabel Tunneling

Incentive mengalami kenaikan sebesar 1 satuan, maka variabel

transfer pricing juga akan mengalami kenaikan sebesar 0,047

satuan dengan asumsi faktor lainnya konstan.

d. Koefisien variabel BONUS (mekanisme bonus) sebesar 0,901 memiliki makna apabila variabel mekanisme bonus mengalami kenaikan sebesar 1 satuan, maka variabel transfer pricing akan mengalami kenaikan sebesar 0,901 satuan dengan asumsi faktor lainnya konstan.

Uji Hipotesis

Parsial

Hasil uji analisis regresi logistik dapat dilakukan pengujian hipotesis sebagai berikut:

1. Tingkat signifikansi dari PAJAK sebesar 0,264 dengan nilai koefisien regresi sebesar 5,091. Angka ini berada di atas nilai alpha yaitu 0,05. Sehingga hasil uji statistika menunjukkan bahwa hipotesis pertama ditolak. Artinya pajak tidak berpengaruh positif terhadap keputusan perusahaan untuk melakukan transfer pricing.

2. Tingkat signifikansi dari TI sebesar 0.010 dengan nilai koefisien regresi sebesar 0,047. Angka ini berada di bawah nilai alpha yaitu 0,05. Sehingga hasil uji statistika menunjukkan bahwa hipotesis kedua diterima. Artinya tunneling

incentive berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing.

TP = – 3,375 + 5,091ETR + 0,047TI +

3. Tingkat signifikansi dari BONUS sebesar 0,098. Angka ini berada di bawah nilai alpha yaitu 0,05. Sehingga hasil uji statistika menunjukkan bahwa hipotesis ketiga ditolak. Artinya mekanisme bonus tidak berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing.

Simultan

Nilai Chi-square sebesar 14,150 dengan degree of freedom sebesar 3. Adapun tingkat signifikansi sebesar 0.003 yang bernilai lebih kecil dari 0,05 (signifikan < 0.05) maka Ha diterima..

Berdasarkan hasil uji hipotesis di atas maka dapat disimpulkan bahwa pajak,

tunneling incentive, mekanisme bonus

dan exchange rate secara simultan berpengaruh terhadap keputusan perusahaan untuk melakukan transfer

pricing. Pembahasan

1) Pengaruh Pajak terhadap keputusan transfer pricing

Variabel pajak (PAJAK)

menunjukkan nilai koefisien sebesar 5,091 dengan tingkat signifikasi 0.264 yang berada di atas 0.05. Jadi, dapat disimpulkan dalam penelitian ini hipotesis satu ditolak dan pajak tidak berpengaruh terhadap keputusan perusahaan dalam melakukaan transfer pricing.

Penelitian ini tidak mendukung penelitian yang dilakukan oleh Dwi Noviastika (2016) yang menyatakan

bahwa beban pajak berpengaruh terhadap transfer pricing.

Perbedaan hasil penelitian ini dengan penelitian yang dilakukan

Dwi Noviastika (2016)

kemungkinan karena perbedaan sampel yang diambil. Penelitian ini sama-sama menggunakan sampel perusahaan manufaktur namun periode yang diambil berbeda pada

Dwi Noviastika (2016)

menggunakan periode 2012 – 2014 sedangkan dalam penelitian ini menggunakan periode 2014 – 2018 dimana terjadi perbedaan pada perhitungan Penelitian ini konsisten dengan hasil dari penelitian Ria Rosa (2017), Marfuah (2014), Allysa (2017) dan Zerni (2016). Namun hasil penelitian dari Dwi Novastika (2016) dan Wastam (2018) menemukan hal yang berbeda yaitu tingginya tarif pajak mempengaruhi perusahaan dalam melakukan transaksi hubungan istimewa.

2) Pengaruh Tunneling Incentive

terhadap keputusan transfer pricing Variabel pajak (TI) menunjukkan nilai koefisien regresi sebesar 0,047 dengan tingkat signifikasi 0.010 yang berada di bawah 0.05. Jadi, dapat disimpulkan dalam penelitian ini hipotesis dua diterima dan

Tunneling Incentive berpengaruh

melakukaan transfer pricing. Tunneling Incentive berpengaruh

terhadap keputusan perusahaan melakukan transfer pricing hal ini

menunjukan semakin besar

kepemilikan saham maka semakin besar pula pemegang saham mayoritas untuk melakukan

tunneling melalui transfer pricing

dikarenakan tunneling merupakan salah satu perilaku manajemen atau pemegang saham mayoritas yang melakukan transfer kekayaan perusahaan yang berhubungan dengan kepentingan mereka pribadi namun biaya transfer tersebut dibebankan kepada pemegang saham minoritas.

Transaksi pihak berelasi dapat dimanfaatkan sebagai tujuan oportunis oleh pemegang saham pengendali untuk melakukan

tunneling. Adapun transaksi pihak

berelasi tersebut dapat berupa penjualan atau pembelian yang digunakan untuk mentransfer kas atau aset lancar lain keluar dari perusahaan melalui penentuan harga yang tidak wajar untuk kepentingan pemegang saham pengendali.

Kemudian pemegang saham

pengendali akan memperoleh kekuasaan dan insentif dalam suatu perusahaan tersebut. Adapun contoh lain kegiatan tunneling adalah tidak membagikan deviden, menjual aset atau sekuritas dari perusahaan yang mereka kontrol ke perusahaan lain yang mereka miliki dengan harga di bawah harga pasar, dan memilih anggota keluarganya yang tidak memenuhi kualifikasi untuk menduduki posisi penting di perusahaan (La porta,et al., 2000 dalam Wafiroh dan Hapsari, 2015). Oleh karena itu, hasil penelitian ini konsisten dengan penelitian Ni Wayan Yuniasih dkk., (2012), Mispiyanti (2015), Gusti Ayu dkk. (2016), Syarah (2017), dan Marfuah dkk.(2014) menyatakan bahwa insentif yang didapat oleh pemegang saham pengendali atas transfer aset, profit, dan lainnya ke perusahaan yang mereka miliki mempengaruhi perusahaan tersebut dalam melakukan transfer pricing. Namun hasil penelitian dari Bagus (2018) dan Gina (2018) menemukan hal yang berbeda yaitu tidak adanya pengaruh antara Tunneling Incentive pada indikasi transfer pricing.

3)

Pengaruh Mekanisme Bonus terhadap keputusan transfer pricingVariabel mekanisme bonus

(BONUS) menunjukkan nilai koefisien sebesar 0,901 dengan tingkat signifikasi 0.098 yang berada diatas 0.05. Jadi, dapat disimpulkan dalam penelitian ini hipotesis tiga ditolak dan Tunneling

Incentive tidak berpengaruh terhadap keputusan perusahaan untuk melakukaan transfer pricing. Hal ini dikarenakan jika hanya karena motif ingin mendapatkan bonus direksi berani melakukan transaksi transfer pricing guna

memberikan kenaikan laba

sementara untuk perusahaan maka hal ini sangat tidak etis mengingat terdapat kepentingan yang jauh lebih besar lagi yaitu menjaga nilai perusahaan dimata masyarakat dan pemerintah dengan menyajikan laporan keuangan yang lebih mendekati kenyataan dan dapat

digunakan untuk tujuan

pengambilan keputusan yang lebih

penting bagi perusahaan

kedepannya.

Selain itu, hal ini mungkin terjadi juga karena perusahaan manufaktur memiliki mekanisme pengawasan

stakeholder yang baik. Hal ini

mungkin sudah diantisipasi dengan keberadaan komite audit yang memiliki kapasitas dan pengalaman di bidang akuntansi keuangan sehingga mampu mendeteksi kecurangan-kecurangan yang

dilakukan oleh manajemen

perusahaan sehingga dapat segera diperbaiki.

4) Pengaruh Pajak, Tunneling Incentive dan Mekanisme Bonus

secara bersama-sama (simultan) terhadap keputusan transfer pricing Berdasarkan hasil uji variabel secara simultan memiliki tingkat signifikansi 0.003 yang berada di bawah 0.05 (5%). Karena tingkat signifikansi lebih kecil dari 0.05 (5%), maka hipotesis keempat (H4) diterima yang artinya pajak,

Tunneling Incentive, dan mekanisme bonus secara simultan berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018, diperoleh kesimpulan sebagai berikut: 1. Pajak, tunneling incentive, dan

mekanise bonus secara parsial tidak sepenuhnya berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing. Dapat dijelaskan bahwa hanya tunneling

incentive yang secara parsial berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing, sedangkan pajak dan mekanisme bonus secara parsial tidak berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing.

2. Pajak, tunneling incentive, dan

mekanisme bonus secara simultan berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing.

Saran

Berdasarkan kesimpulan dalam penelitian ini, berikut saran yang dapat penulis berikan, antara lain:

1. Bagi Praktis Diharapkan dengan diperbolehkan praktik transfer pricing di Indonesia, memberikan motivasi bagi perusahaan untuk menggunakan kebijakan transfer pricing yang sesuai dengan peraturan yang telah dibuat.

Perusahaan juga harus

memperhatikan dampak-dampak yang mungkin terjadi jika perusahaan memutuskan untuk melakukan kebijakan transfer pricing, sehingga tidak terjadi penyimpangan dalam menerapkan kebijakan transfer pricing.

2. Bagi Perusahaan

Sebaiknya pengawasan melalui komite audit atau komisaris direktur lebih di perketat terutama pada internal perusahaan dalam mengawasi penggunaan transfer pricing untuk menciptakan keadilan bagi stakeholder perusahaan.

3. Bagi Akademisi

Peneliti yang tertarik untuk melakukan kajian di bidang yang sama dapat mempertimbangkan untuk menganalisis pengaruh pajak,

tunneling incentive dan mekanisme

pricing dengan menambah variabel bebas lain sehingga dapat memberikan penelitian yang lebih baik, lengkap dan bermanfaat.

DAFTAR PUSTAKA

Akhmad Riduwan. Penerapan Psak No.15 Untuk Investasi Pada Perusahaan Asosiasi. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA)

Allysa Rochmadina T, Nurhidayati dan Junaidi. 2017. Pengaruh Pajak

Dan Mekanisme Bonus Terhadap Keputusan Transfer Pricing (Studi Empiris Pada Perusahaan Manufaktur Yang Listing Di Bursa Efek Indonesia Tahun 2013-2016). Malang : Universitas

Islam Malang

Bela Pratiwi. 2018. Pengaruh Pajak,

Exchange Rate, Tunneling Incentive, Dan Leverage Terhadap Transfer Pricing (Studi Empiris Pada Perusahaan Manufaktur Sektor Aneka Industri Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2016).

Yogyakarta: Universitas Sarjana Tamansiswa.

Catherine Tania, Budi Kurniawan. 2019. Pajak, Tunneling Incentive,

Mekanisme Bonus Dan Keputusan Transfer Pricing (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014-2017). Jakarta: Universitas

Bunda Mulia

Dwi Noviastika F. Yuniadi Mayowan Suhartini Karjo. 2016. Pengaruh

Pajak, Tunneling Incentive Dan Good Corporate Governance (Gcg) Terhadap Indikasi Melakukan Transfer Pricing Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Studi Pada Bursa Efek Indonesia Yang Berkaitan Dengan Perusahaan Asing).

Malang : Universitas Brawijaya Ghozali, Imam. 2018. Aplikasi Analisis

Multivariate Dengan Program IBM SPSS 25. Edisi 9. Semarang:

Badan Penerbit Undip.

Gresia M. P, dan James Tumewu. 2018.

Pengaruh Pajak, Tunneling Incentive Dan Mekanisme Bonus Pada Keputusan Transfer Pricing Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Surabaya : Universitas

Wijaya Kusuma

Gusti Ayu Rai Surya Saraswati, dan I Ketut Sujana. 2017. Pengaruh

Pajak, Mekanisme Bonus, Dan Tunneling Incentive Pada Indikasi Melakukan Transfer Pricing. Bali : Universitas Udayana

Hani Sri Mulyani, Endah Prihartini, dan Dadang Sudirno. 2019. Analisis

Keputusan Transfer Pricing Berdasarkan Pajak, Tunneling Dan Exchange Rate. Majalengka :

Universitas Majalengka

Hasan Effendi Jafri, dan Elia Mustikasari. 2018. Pengaruh Perencaan Pajak, Tunneling Incentive dan Aset Tidak Berwujud Terhadap Perilaku Transfer pricing pada

Perusahaan Manufaktur yang Memiliki Hubungan Istimewa yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016.

Surabaya : Universitas Airlangga. Herlin Tundjung Setijaningsih. 2012.

Teori Akuntansi Positif Dan Konsekuensi Ekonomi. Jakarta :

Universitas Tarumanegara.

Machfirah Aprilia Rezky. 2018.

Pengaruh Mekanisme Bonus, Ukuran Perusahaan, Leverage, Dan Multinationality Terhadap Keputusan Transfer Pricing Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek. Banda

Aceh : Universitas Syah Kuala. Marfuah, dan Andri Puren Noor

Azizah. 2014. Pengaruh Pajak,

Tunneling Incentive Dan Exchange Rate Pada Keputusan Transfer Pricing Perusahaan.

Depok : Universitas Islam Indonesia.

Masiyah Kholmi. 2010. Akuntabilitas

Dalam Perspektif Teori Agensi.

Malang : Universitas

Muhammadiyah malang.

Muhammad Sani Kurniawan. 2018.

Pengaruh Pajak Dan Tunneling Incentive Terhadap Tindakan Transfer Pricing Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Bei). Seminar Nasional Pakar ke 1 Tahun 2018. Ria Rosa, Rita Andini, dan Kharis

Raharjo. 2017. Pengaruh Pajak,

Tunneling Insentive, Mekanisme Bonus, Debt Covenant Dan Good

Corperate Gorvernance (Gcg) Terhadap Transaksi Transfer Pricing. Semarang : Universitas

Pandanaran Semarang

Saifudin, Luky Septiani Putri. 2018.

Determinasi Pajak, Mekanisme Bonus, Dan Tunneling Incentive Terhadap Keputusan Transfer Pricing Pada Emiten Bei. Semarang : Universitas Semarang

Siti Jasmine Dwi Santos , dan Leny Suzan, S.E.,M.Si. 2018. Pengaruh

Pajak, Tunneling Incentive Dan Mekanisme Bonus Terhadap Keputusan Transfer Pricing (Studi Kasus Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2016).

Bandung : Universitas Telkom Patriot Jaya Ayshinta, Henri Agustin,

dan Mayar Afriyenti. 2019.

Pengaruh Tunneling

incentive,Mekanisme Bonus Dan Exchange Rate Terhadap Keputusan Perusahaan Melakukan Transfer /Pricing.

Padang : Universitas Negri Padang

Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi Antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa.

Syahidatul Marfuah, Siti Nurlaela, dan Anita Wijayanti. 2019, Beban

Pajak, Nilai Perusahaan Dan Exchange Rate Dan Transfer

Pricing Pada Perusahaan Pertambangan. Universitas Isalam Batik Surakarta

Thesa Refgia. 2017. Pengaruh Pajak, Mekanisme Bonus, Ukuran Perusahaan, Kepemilikan Asing, Dan Tunneling Incentive Terhadap Transfer Pricing (Perusahaan Sektor Industri Dasar Dan Kimia Yang Listing Di Bei Tahun 2011-2014). Pekanbaru: Universitas Riau. Vidiyanna Rizal Putri. 2019. Analisis

Faktor Yang Mempengaruhi Transfer Pricing Pada Perusahaan Manufaktur Di Indonesia. STIE Indonesia Banking School

Wastam Wahyu Hidayat, Widi Winarso, dan Devi Hendrawan. 2019. Pengaruh Pajak Dan Tunneling Incentive Terhadap Keputusan Transfer Pricing Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2012-2017. Universitas Bhayangkara

Jakarta Raya

Zerni Melmusi. 2016. Pengaruh Pajak,

Mekanisme Bonus, Kepemilikan

Asing Dan Ukuran Perusahaan Terhadap Transfer Pricing Pada Perusahaan Yang Tergabung Dalam Jakarta Islamic Index Dan Terdaftar Di Bursa Efek Indonesia Periode

2012-2016. Universitas Putra

Indonesia “YPTK” Padang, Indonesia.

www.astra.co.id diakses pada 20 Juli 2020 www.idx.com diakses pada 22 April 2020

www.investigasi.tempo.co pada Januari 2020