RANCANG BANGUN MODEL SISTEM PEMBIAYAAN

RANTAI PASOK AGRIBISNIS PADA KOMODITAS BAWANG MERAH

(Allium ascalonicum L.) DI KABUPATEN BREBES JAWA TENGAH

DESIGN MODEL OF THE AGRIBUSINESS SUPPLY CHAIN

FINANCING SYSTEM ON COMMODITY SHALLOT

(Allium ascalonicum L.) IN BREBES DISTRICT CENTRAL JAVA

Denisa Khoerul Insani 1), Tomy Perdana2)

1Mahasiswa Program Studi Agroteknologi, Fakultas Pertanian, Universitas Padjadjaran

ABSTRAK

Bawang Merah merupakan salah satu jenis komoditas sayuran rempah yang mempunyai pasar yang cukup luas. Permintaan bawang merah yang tinggi dapat dilihat dari konsumsi rata-rata bawang merah perkapita per tahun. Panjangnya rantai pasok bawang merah menyebabkan penerimaan di petani tidak maksimal, sehingga petani membutuhkan permodalan untuk mengoptimalkan produksi. Sistem pembiayaan rantai pasok bawang merah masih kurang mendapatkan kredit usaha dari perbankan, karena dinilai bawang merah mempunyai risiko yang sangat tinggi karena mudah terkena hama penyakit dan produktivitasnya sangat dipengaruhi oleh musim. Penelitian dilakukan di Kabupaten Brebes yang merupakan sentra produksi bawang merah di Provinsi Jawa Tengah dan sekaligus di Indonesia. Dalam mencapai tujuan penelitian, digunakan alat pemetaan Value Stream Mapping, House of Risk (HOR), paradigm System Thinking yang disajikan dalam Causal Loop Diagram, serta perhitungan analisis kajian finansial. Rantai pasok bawang merah yang berjalan di Kabupaten Brebes merupakan rantai pasok yang panjang melibatkan petani, penebas, perantara, pedagang pengirim, pedagang besar, bandar pasar induk di Pulau Jawa maupun di luar Pulau Jawa, dan industri pengolahan hingga ke konsumen. Dari hasil analisis teridentifikasi 4 titik kritis risiko di tingkat pedagang pengirim, 6 titik kritis risiko di tingkat penebas, dan 8 titik kritis risiko di tingkat petani. Rancang bangun model pembiayaan rantai pasok bawang merah yang dihasilkan dalam penelitian ini terdapat dua alternatif model pembiayaan, yaitu model pembiayaan rantai pasok berbasis konvensional dan model pembiayaan rantai pasok berbasis syariah. Model pembiayaan yang menghasilkan nilai analisis model paling baik dan memiliki efektivitas yang paling tinggi dalam penggunaan sumber pembiayaan adalah model pembiayaan rantai pasok yang berbasis syariah.

Kata kunci : Bawang Merah, Sistem Rantai Pasok, Risiko Rantai Pasok,Model Pembiayaan Rantai Pasok.

ABSTRACT

Shallot is one of the types of vegetables herbs that have a fairly large market. Demand for high shallot can be seen from the average consumption per capita per year of red shallot. The length of the supply chain shallot farmers do not lead to acceptance at the maximum, so farmers need capital to optimize production. Supply chain financing system is still lacking shallot obtain business loans from banks, as judged shallot has a very high risk for the disease are susceptible to pests and productivity is greatly influenced by the season. The study was conducted in Brebes district as the center of shallot production in Central Java and also in Indonesia. In achieving the purpose of the study, used the mapping tool Value Stream

Mapping, House of Risk (HOR), Systems Thinking paradigm that is presented in a Causal Loop Diagram, as well as the calculation of the financial study analysis. Shallot supply chain that runs Brebes a long supply chain that involves farmers, middleman, intermediaries, merchant shippers, wholesalers, dealers wholesale markets in Java and outside Java, and the processing industry to the consumer. From the analysis identified 4 risk becomes crucial that the risk of a crisis point at the merchant level sender, 6 risk becomes crucial crisis point middleman level of risk, and 8 risk becomes crucial that the risk of a crisis point at the farm level. Design of supply chain financing models shallot produced in this study, there are two alternative models of financing, the financing model based on the conventional supply chain and supply chain financing model based on sharia. Financing models that generate the most value analysis of both models and has the highest effectiveness in the use of funding sources is a model of supply chain finance based on sharia.

Keywords: Shallot, Systems Supply Chain, Supply Chain Risk, Supply Chain Financing Model.

PENDAHULUAN

Permintaan bawang merah yang tinggi dapat dilihat dari tingkat konsumsi rata-rata bawang merah per kapita per tahun di Indonesia. Tabel 1 menunjukkan bahwa konsumsi bawang merah menempati tempat ketiga tertinggi dari beberapa bahan makanan di Indonesia.

Konsumsi bawang merah penduduk Indonesia pada tahun 2012 meningkat sebesar 9,51% dari tahun 2009 yang hanya 25,237 kg per kapita per tahun (Survei Sosial Ekonomi Nasional, 2009-2013), meskipun terjadi penurunan pada tahun 2013 tingkat konsumsi bawang merah masih mencapai kisaran angka 20 kg per kapita per tahun. Untuk menanggulangi peningkatan jumlah konsumsi bawang merah, maka perlu adanya peningkatan jumlah produksi bawang merah agar dapat mencukupi permintaan dan kebutuhan konsumsi nasional.

Perkembangan produksi bawang merah di Indonesia dalam 5 tahun terakhir berfluktuasi dan produksi tertinggi terjadi pada tahun 2010. Menurut Badan Pusat

Statistik dan Direktorat Jenderal

Hortikultura Tahun 2009-2013, Provinsi Jawa Tengah merupakan daerah sentra produksi bawang merah di Indonesia dengan jumlah produksi mencapai angka tertinggi jika dibandingkan dengan provinsi lainnya. Menurut klaster bawang merah Jawa Tengah tahun 2008, produksi bawang

merah Indonesia pada tahun 2012 sebanyak 964.195 ton dipasok oleh Kabupaten Brebes sebesar 27,5%.

Rantai pasok bawang merah di

Kabupaten Brebes menurut ABMI

(Asosiasi Bawang Merah Indonesia) terdiri dari beberapa pelaku, diantaranya yaitu petani, penebas, pengirim, kios/gudang, pengecer, pasar, dan konsumen. Panjangnya rantai pasok bawang merah menyebabkan petani menerima harga yang sangat murah. Selain itu, margin nilai tambah yang diterima petani tidak maksimal, karena banyaknya pelaku dalam rantai pasok bawang merah tersebut. Oleh karena itu, petani yang akan melakukan usahatani

selanjutnya mengalami hambatan

permodalan.

Kendala lembaga pembiayaan

dalam pemberian modal pertanian yaitu kebijakan alokasi kredit bagi sektor pertanian, dimana secara nasional kredit yang disalurkan kepada sektor pertanian sangat rendah jika dibandingkan dengan total kredit perbankan. Menurut Bank Indonesia (2013), penyaluran kredit pada sektor pertanian sebesar Rp174,4 triliun disalurkan pada subsektor perkebunan yang mempunyai pangsa kredit terbesar yaitu mencapai Rp145,0 triliun atau 83,2% dari total kredit pertanian. Sedangkan untuk subsektor hortikultura hanya mencapai Rp3,4 triliun atau 2,0% dari total kredit pertanian.

METODE PENELITIAN

Pada penelitian studi kasus ini digunakan desain kasus tunggal terjalin. Pemilihan desain ini berdasarkan pada objek penelitian yaitu rantai pasok, risiko rantai pasok dan model sistem pembiayaan. Dalam rantai pasok dan model sistem pembiayaan, diperlukan analisis perorangan

dalam proses penelitian. Analisis

perorangan yang dimaksud adalah melihat bagaimana peranan dan dampak setiap pelaku/link dalam rantai. Selanjutnya tahap penting dalam desain penelitian kasus tunggal ini diperlukan unit analisis. Unit analisis yang dipilih dituangkan dalam teknik penelitian.

Teknik penelitian yang digunkanan dalam desain kasus tunggal ini adalah deskriptif kualitatif dengan dipadukan dengan uji kuantitatif.

Sumber-sumber data yang digunakan dalam

penelitian ini adalah data primer, merupakan data yang diperoleh secara langsung dari objek penelitian melalui wawancara langsung dengan informan. Data sekunder, merupakan data yang diperoleh dari buku, majalah, penelusuran internet, jurnal, lembaga-lembaga terkait,

dan penelitian terdahulu yang berhubungan dengan penelitian ini. Data/informasi yang diperlukan dalam penelitian ini berupa data primer dan data sekunder. Oleh karena itu, teknik pengumpulan data/informasi yang digunkan adalah teknik wawancara, teknik observasi, dan studi kepustakaan.

Penelitian ini menggunakan analisis kualitatif yang disajikan secara deskriptif berkenaan dengan rantai pasok, risiko rantai pasok dan pembiayaan pada komoditas bawang merah. Pola yang digunakan dalam penelitian ini sesuai dengan operasionalisasi variabel. Dengan

menggunakan analisis ini, dapat

digambarkan secara menyeluruh bagaimana rantai pasok bawang merah, hubungan antar pelaku/aktor yang terlibat dalam rantai, risiko dan pembiayaan rantai pasok bawang merah. Selain itu, rancangan analisis data dalam penelitian ini dibantu dengan alat, pemetaan aliran nilai, diagram struktur kebijakan, dan perhitungan matematis.

HASIL DAN PEMBAHASAN

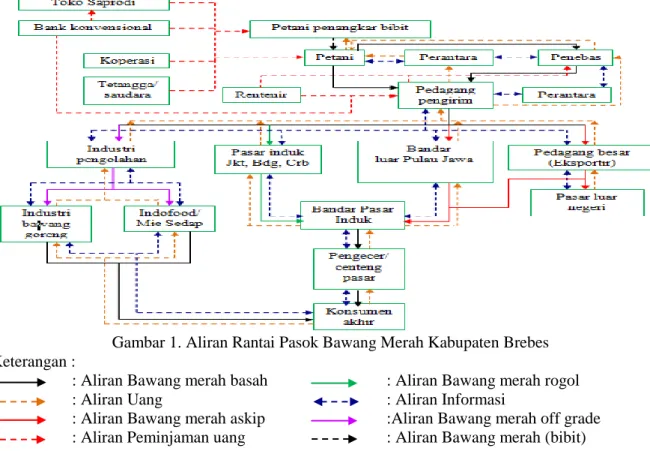

1. Rantai Pasok Agribisnis Bawang Merah di Kabupaten Brebes

Gambar 1. Aliran Rantai Pasok Bawang Merah Kabupaten Brebes Keterangan :

: Aliran Bawang merah basah : Aliran Bawang merah rogol

: Aliran Uang : Aliran Informasi

: Aliran Bawang merah askip :Aliran Bawang merah off grade : Aliran Peminjaman uang : Aliran Bawang merah (bibit)

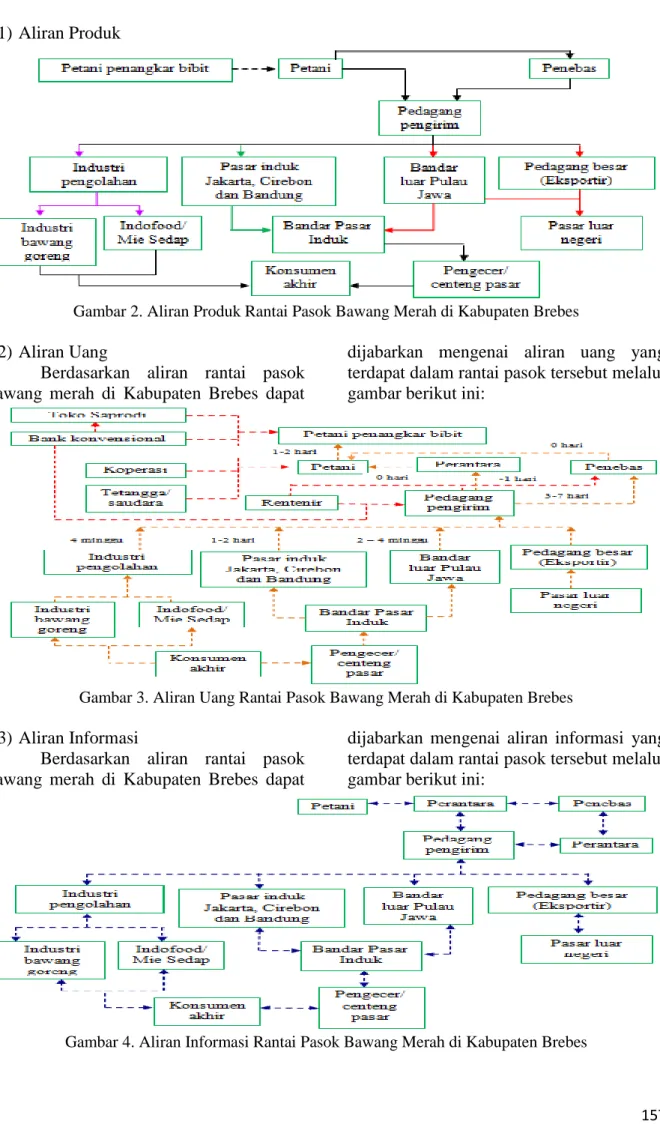

(1) Aliran Produk

Gambar 2. Aliran Produk Rantai Pasok Bawang Merah di Kabupaten Brebes

(2) Aliran Uang

Berdasarkan aliran rantai pasok bawang merah di Kabupaten Brebes dapat

dijabarkan mengenai aliran uang yang terdapat dalam rantai pasok tersebut melalui gambar berikut ini:

Gambar 3. Aliran Uang Rantai Pasok Bawang Merah di Kabupaten Brebes

(3) Aliran Informasi

Berdasarkan aliran rantai pasok bawang merah di Kabupaten Brebes dapat

dijabarkan mengenai aliran informasi yang terdapat dalam rantai pasok tersebut melalui gambar berikut ini:

2. Manajemen Risiko Rantai Pasok Bawang Merah di Kabupaten Brebes

(1) Manajemen Risiko Rantai Pasok Bawang Merah di Tingkat Pedagang Pengirim

a. Identifikasi Risiko Rantai Pasok di Tingkat Pedagang Pengirim

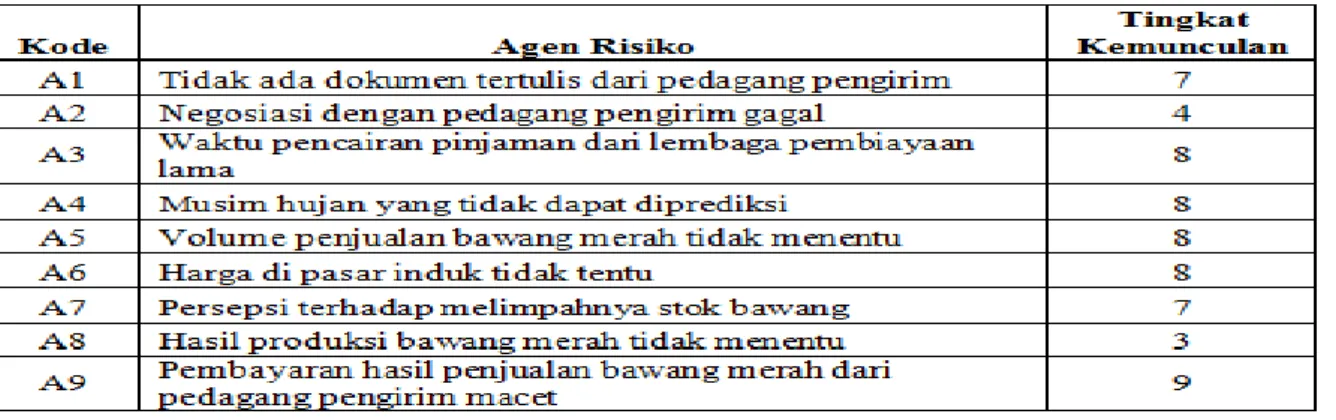

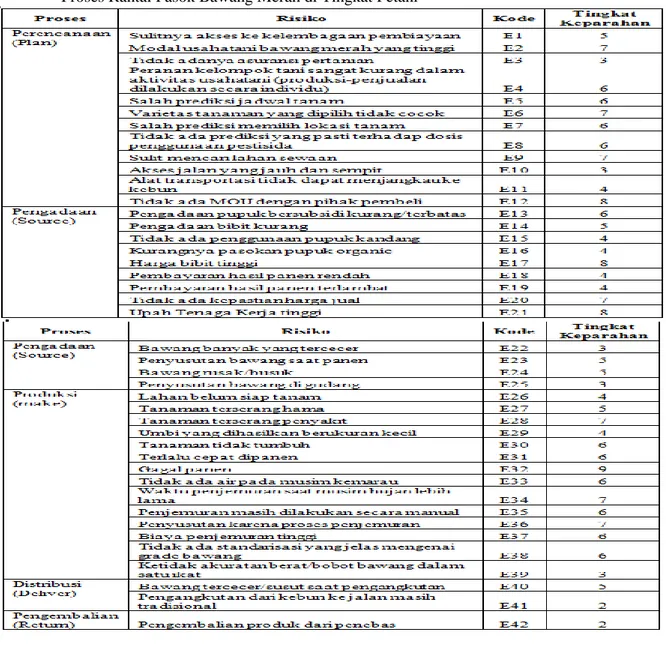

Tabel 1. Daftar Peristiwa Risiko (risk event) dan Tingkat Keparahan Dampak Terhadap Risiko Pada Proses Rantai Pasok Bawang Merah di Tingkat Pedagang Pengirim

Tabel 2. Daftar Agen Risiko pada Proses Rantai Pasok Bawang Merah di Tingkat Pedagang Pengirim

b. Pengukuran Risiko Rantai Pasok di Tingkat Pedagang Pengirim

Pemilihan agen risiko prioritas diperlukan, karena tidak semua agen risiko mendapatkan sebuah penanganan. Hal tersebut dilakukan salah satunya karena faktor biaya yang dibutuhkan untuk penanganan serta dampak yang timbul terlalu kecil. Pemilihan agen risiko prioritas

sesuai dengan hukum pareto atau hukum 80:20. Menurut Kontur (2008), pada aplikasi hukum pareto, risiko 80 persen kerugian disebabkan oleh hanya 20 persen risiko yang krusial. Jika 20 persen risiko krusial tersebut dapat ditangani, maka perusahaan dapat menghindari 80 persen kerugian.

Berdasarkan Tabel 23 terdapat empat agen risiko yang masuk kedalam kategori prioritas. Agen risiko kategori prioritas memiliki andil sebesar 75,91 persen dari total dampak risiko yang dialami oleh pedagang pengirim. Oleh karena itu, penanganan risiko dilakukan pada agen risiko yang termasuk kedalam kategori prioritas.

c. Aksi Mitigasi Risiko Rantai Pasok di Tingkat Pedagang Pengirim

Dari hasil diskusi dapat

diidentifikasi 11 aksi mitigasi/penanganan yang dapat dilakukan maupun yang sudah dilakukan untuk meminimalisasi agen risiko. Aksi mitigasi tersebut adalah sebagai berikut:

1. Waktu pengeringan bawang merah disesuaikan dengan tujuan pengiriman, jika pasar yang dituju adalah pasar

lokal maka waktu penjemuran

dilakukan selama 2-3 hari sedangkan jika pasar yang dituju adalah pasar luar pulau jawa maka penjemuran dilakukan selama 7-10 hari (PA1)

2. Adanya sirkulasi udara yang baik pada truk saat pengiriman (PA2)

3. Menggunakan karung berpola jaring, hal ini dilakukan agar bawang

diangin-angin dan mencegah terjadinya

pembusukan (PA3)

4. Menggunakan cold storage untuk

pendistribusian bawang merah,

kendaraan yang digunakan untuk

pengiriman bawang merah terutama untuk pengiriman jarak jauh antar pulau dilengkapi dengan cold storage untuk menjaga agar bawang tidak cepat busuk saat di perjalanan (PA4)

5. Adanya pemantauan harga jual setiap hari dengan patokan pasar induk Kramat Jati (PA5)

6. Adanya pengaturan pengiriman

pasokan pada pasar induk (PA6)

7. Mencari supir yang dapat dipercaya, hal ini dilakukan untuk menghidari pencurian (PA7)

8. Memakai jasa pengangkutan barang yang dilengkapi dengan asuransi kecelakaan (PA8)

9. Perlu adanya modal usaha cadangan,

karena penundaan pembayaran

terutama dari bandar luar pulau jawa selama 7-10 hari bahkan lebih (PA9)

10. Dilakukan kesepakatan jangka waktu pembayaran saat proses transaksi (PA10)

11. Adanya bukti tertulis yang sah mengenai perjanjian pembayaran, hal ini dilakukan agar pedagang pengirim mempunyai bukti jika suatu saat bandar kabur tidak membayar (PA11)

(2) Manajemen Risiko Rantai Pasok Bawang Merah di Tingkat Penebas a. Identifikasi Risiko Rantai Pasok di

Tingkat Penebas

Tabel 4. Daftar Peristiwa Risiko (risk event) dan Tingkat Keparahan Dampak Terhadap Risiko Pada Proses Rantai Pasok Bawang Merah di Tingkat Penebas

Tabel 5. Daftar Agen Risiko pada Proses Rantai Pasok Bawang Merah di Tingkat Penebas

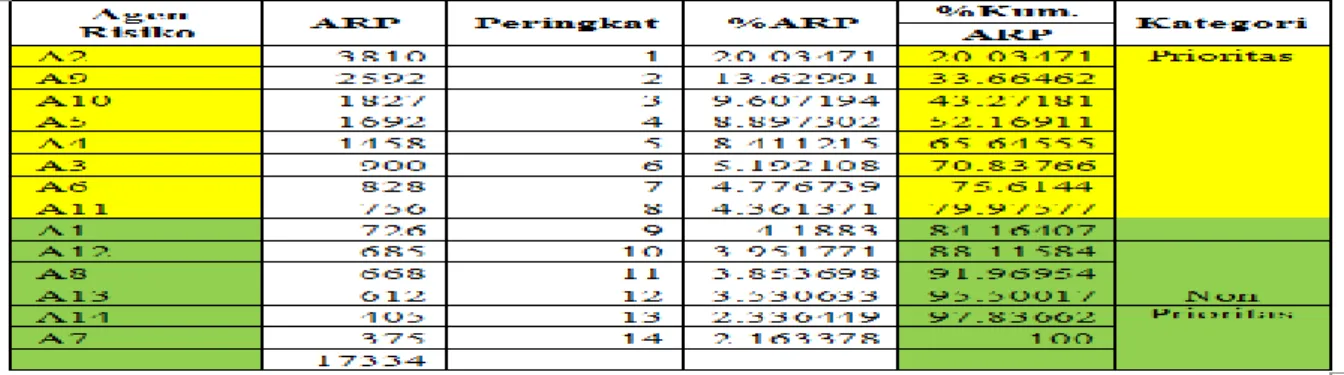

b. Pengukuran Risiko Rantai Pasok di Tingkat Penebas

Tabel 6. Perhitungan Pareto Agen Risiko Rantai Pasok

Berdasarkan Tabel 26 terdapat enam agen risiko yang masuk kedalam kategori prioritas. Agen risiko kategori prioritas memiliki andil sebesar 81,24 persen dari total dampak risiko yang dialami oleh penebas. Oleh karena itu, penanganan risiko dilakukan pada agen risiko yang termasuk kedalam kategori prioritas.

c. Aksi Mitigasi Risiko Rantai Pasok di Tingkat Penebas

Dari hasil diskusi dapat

diidentifikasi 11 aksi mitigasi/penanganan yang dapat dilakukan maupun yang sudah dilakukan untuk meminimalisasi agen risiko. Aksi mitigasi tersebut adalah sebagai berikut:

1. Perlu adanya pengendalian hasil panen (PA1)

2. Adanya cold storage untuk

menampung hasil panen pada saat panen raya (PA2)

3. Penentuan batas harga tertinggi dan batas harga terendah yang jelas dari pemerintah (PA3)

4. Perlu adanya teknologi pengeringan (PA4)

5. Intensitas pemeliharaan sebelum panen diperketat (PA5)

6. Penyemprotan dengan obat-obatan untuk pengendalian hama dan penyakit (PA6)

7. Pengendalian kran impor bawang merah yang masuk ke Indonesia (PA7)

8. Koperasi menyediakan pinjaman untuk penebas/bakul (PA8)

9. Proses administrasi di bank dipercepat dan dipermudah (PA9)

10. Adanya asuransi sebagai jaminan dalam kegiatan usaha penjualan bawang merah (PA10)

11. Melakukan penjualan bawang dengan pedagang yang dapat dipercaya dan telah mengenal secara personal (PA11)

(3) Manajemen Risiko Rantai Pasok Bawang Merah di Tingkat Petani

a. Identifikasi Risiko Rantai Pasok di Tingkat Petani

Tabel 7. Daftar Peristiwa Risiko (risk event) dan Tingkat Keparahan Dampak Terhadap Risiko Pada Proses Rantai Pasok Bawang Merah di Tingkat Petani

b. Pengukuran Risiko Rantai Pasok di Tingkat Petani

Tabel 9. Perhitungan Pareto Agen Risiko Rantai Pasok

Berdasarkan tabel 29 terdapat delapan agen risiko yang masuk kedalam kategori prioritas. Agen risiko kategori prioritas memiliki andil sebesar 79,97 persen dari total dampak risiko yang dialami oleh petani. Oleh karena itu, penanganan risiko dilakukan pada agen risiko yang termasuk kedalam kategori prioritas.

c. Aksi Mitigasi Risiko Rantai Pasok di Tingkat Petani

Dari hasil diskusi dapat

diidentifikasi 15 aksi mitigasi/penanganan yang dapat dilakukan maupun yang sudah dilakukan untuk meminimalisasi agen risiko. Aksi mitigasi tersebut adalah sebagai berikut:

1. Merencanakan jadwal tanam yang tepat (PA1)

2. Menggunakan bibit yang resmi dan bersertifikat (PA2)

3. Memilih lokasi tanam yang sesuai (PA3)

4. Adanya perencanaan penggunaan

modal usahatani yang jelas (PA4)

5. Penyesuaian iklim dan cuaca. Pada musim kemarau dilakukan pengeboran untuk mengambil air tanah dengan pompa diesel (PA5)

6. Penyiraman saat musim hujan

dilakukan pagi hari untuk

menghilangkan embun (PA6)

7. Penggunaan lem perekat jebakan untuk kupu-kupu agar tidak menjadi ulat (PA7)

8. Melakukan peremajaan tanah (PA8)

9. Menggunakan pupuk organik (PA9)

10. Mengurangi penggunaan pestisida yang berlebihan (PA10)

11. Koperasi membuat usaha saprodi dan

bekerjasama dengan

perusahaan-perusahaan saprodi (PA11)

12. Gapoktan menyediakan sarana atau

menjembatani petani anggotanya

dengan pasar ataupun industri (PA12)

13. Membuat teknologi sederhana jalur pengangkutan dari kebun ke pinggir jalan agar lebih efektif dan efisien (PA13)

14. Adanya pasokan bibit yang berkualitas untuk para petani (PA14)

15. Membuat teknologi sederhana untuk pengangkutan, pembersihan dan sortasi bawang merah (PA15)

3. Causal Loop Diagram Rantai

Pasok Bawang Merah di Kabupaten Brebes

Pengembangan model pembiayaan rantai pasok bawang merah memerlukan suatu pemahaman yang utuh terhadap kompleksitas dan dinamika yang terjadi

dalam rantai pasok bawang merah.

Berdasarkan hal tersebut, penelitian ini menggunakan “Causal Loop Diagram” untuk mendeskripsikan kausalitas berbagai variabel pembentuk model pembiayaan rantai pasok bawang merah.

4. Simulasi Model Pembiayaan Rantai Pasok Bawang Merah

Model pembiayaan rantai pasok dapat diterapkan jika seluruh pelaku dalam

rantai pasok sudah memiliki manajemen yang baik. Selain itu, kepercayaan dan kominten antar pelaku sangat penting diterapkan baik melalui kontrak tertulis maupun tidak tertulis.

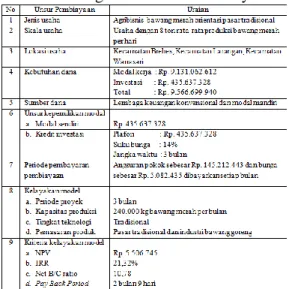

Model pembiayaan konvensional yang diajukan berupa kredit jangka waktu yang sama dengan siklus produksi bawang merah yaitu 3 bulan. Suku bunga yang digunakan yaitu 14% (rata-rata suku bunga

perbankan tahun 2014). Tabel 30

merupakan ringkasan mengenai model pembiayaan kredit konvensional dalam suku bunga tetap.

Tabel 10. Ringkasan Model Pembiayaan Konvensional Rantai Pasok Bawang Merah

Kredit dari lembaga keuangan

sebesar Rp. 435.637.328 merupakan

investasi yang bertukuan untuk menutupi kerugian yang dialami Gapoktan/ Koperasi akibat jeda waktu pembayaran. Nilai negatif pada total kas akhir beberapa hari produksi menunjukkan bahwa penundaan waktu

pembayaran menyebabkan

gapoktan/koperasi tidak mampu melakukan

pembayaran kepada petani. Hasil

perhitungan kelayakan model pembiayaan konvensional menunjukkan bahwa nilai NPV lebih dari 0, artinya proyek tersebut layak untuk dilaksanakan dan lembaga keuangan konvensional akan mendapatkan manfaat atau keuntungan dari investasi yang dilakukan. Nilai IRR lebih besar dari bunga bank yaitu sebesar 21,32 persen lebih besar dari rata-rata bunga yang berlaku

yaitu 14 persen, maka dapat dikatakan bahwa investasi yang dilakukan lembaga keuangan efisien dan menguntungkan. Nilai rasio net B/C lebih besar dari 1 yaitu sebesar 10,78 menunjukkan bahwa model pembiayaan ini berpotensi memberikan keuntungan dan layak untuk dilaksanakan. Selain itu, model pembiayaan tersebut menghasilkan jangka waktu payback period lebih cepat yaitu 2 bulan 9 hari

dibandingkan dengan jangka waktu

pembiayaan itu sendiri yaitu 3 bulan.

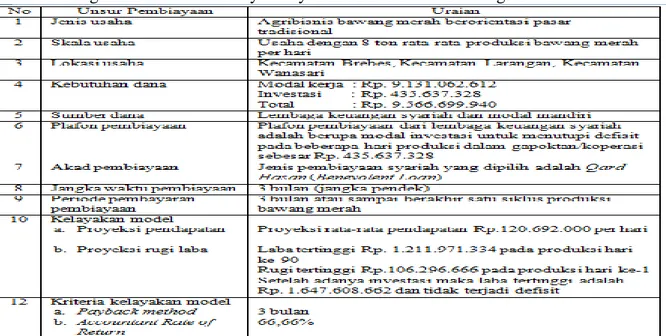

Alternatif model pembiayaan

selamjutnya adalah model pembiayaan berbasis syariah. Jenis pembiayaan yang dipilih yaitu jenis pembiayaan Qard Hasan, dimana gapoktan atau koperasi sebagai

peminjam hanya berkewajiban untuk

pihak peminjam diperbolehkan membayar lebih sebagai bentuk penghargaan atas jasa yang diberikan pihka lembaga keuangan syariah. Pembiayaan ini dipilih karena

pinjaman yang diajukan gapoktan/koperasi merupakan pinjaman jangka pendek yaitu kurang dari satu tahun.

Tabel 11. Ringkasan Model Pembiayaan Syariah Rantai Pasok Bawang Merah

Nilai Payback method dalam

pembiayaan syariah dihitung sesuai dengan jangka waktu pembiayaan yaitu 3 bulan. Nilai Account Rate of Return (ARR) yang diperoleh yaitu 66,66 persen. Nilai tersebut digunakan untuk mengukur keefektifan dan kelayakan usaha atau proyek ini, dengan cara membandingkan dengan ARR usaha atau proyek lain. Hal tersebut yang menjadi salah satu perbedaan antara metode pembiayaan syariah dan konvensional, dimana pada pembiayaan konvensional dihitung nilai Interest Rate of Return

kemudian membandingkan nilai tersebut dengan bunga yang berlaku.

5. Analisis Penggunaan Sumber Pembiayaan Rantai Pasok Bawang Merah Koperasi/Gapoktan

Analisis perhitungan total assets turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau kemampuan modal yang

diinvesasikan untuk menghasilkan

“revenue”.

Hasil perhitungan rasio total asset turnover menunjukkan tingkat efektivitas perusahaan menggunakan sumberdaya yang dimiliki. Semakin tinggi rasio total asset turnover menunjukan tingkat efektifitas yang semain tinggi dari penggunaan sumber keuangan. Model pembiayaan syariah dan pembiayaan konvensional memiliki nilai total asset turnover yang tidak jauh berbeda, dan nilai keduanya lebih besar dari nilai total asset turnover sebelum ada model pembiayaan. Penggunaan sumber pembiayaan yang paling efektif adalah pada model pembiayaan syariah.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil pembahasan, maka diperoleh simpulan sebagai berikut : 1. Sistem rantai pasok bawang merah di

Kabupaten Brebes masih tergolong

sangat panjang, karena tingkat

ketergantungan petani terhadap

tengkulak masih tinggi, kurangnya akses pasar, proses pasca panen yang dinilai terlalu merepotkan oleh petani, dan terbatasnya gudang penyimpanan. Pelaku rantai pasok bawang merah di Kabupaten Brebes terdiri dari penangkat bibit, petani, penebas, pedagang pengirim, industri pengolahan, pasar induk di Pulau Jawa, bandar di luar Pulau Jawa, pengecer/centeng pasar, hingga produk sampai ke konsumen akhir.

2. Risiko krusial pada rantai pasok

agribisnis bawang merah dapat

diidentifikasi dari setiap pelaku dalam rantai pasok tersbut.

a. Risiko dalam rantai pasok agribisnis bawang merah di tingkat pedagang pengirim teridentifikasi sebanyak empat agen risiko krusial. Risiko krusial tersebut adalah (1) bawang rusak saat pengiriman, (2) fluktuasi harga bawang merah yang tidak dapat diprediksi, (3) gangguan di perjalanan saat pengiriman yaitu terjadinya kerusakan mesin (mobil mogok) sehingga bawang merah telat sampai

ke pasar tujuan, dan terjadinya

perampokan. Selain itu, (4)

keterlambatan pembayaran dari mitra usaha juga menjadi risiko krusial di tingkat pedagang pengirim.

b. Risiko dalam rantai pasok agribisnis bawang merah di tingkat penebas teridentifikasi sebanyak enam agen risiko krusial. Enam agen risiko krusial tersebut adalah (1) volume

penjualan bawang merah tidak

menentu, (2) harga di pasar induk tidak tentu, (3) musim hujan yang tidak dapat diprediksi, (4) persepsi terhadap melimpahnya stok bawang, (5) waktu pencairan pinjaman dari lembaga pembiayaan yang lama, dan (6) pembayaran hasil penjualan

bawang merah dari pedagang

pengirim macet.

c. Risiko dalam rantai pasok agribisnis bawang merah di tingkat petani teridentifikasi sebanyak delapan agen risiko krusial. Agen risiko krusial tersebut yaitu (1) perencanaan budidaya yang kurang tepat, (2) perubahan iklim dan cuaca yang tidak menentu (tidak dapat diprediksi), (3) produktivitas lahan menurun, (4) kurangnya lembaga penyedia saprodi resmi, (5) tidak ada kepastian harga beli bawang merah, (6) infrastruktur

kurang memadai, (7) kurang

ketersediaan bibit unggul, dan (8) banyaknya penggunaan tenaga kerja. 3. Alternatif model pembiayaan dalam

penelitian ini terdiri dari model pembiayaan konvensional dan model pembiayaan syariah. Berikut ini analisis

mengenai model pembiayaan

konvensional dan pembiayaan syariah : a. Model pembiayaan konvensional

berupa plafon kredit sebesar Rp 435.637.328 dengan jangka waktu 3 bulan dan tingkat suku bunga perbankan 14%. Gapoktan/koperasi membayar angsuran setiap bulan sebesar Rp 150.294.878. Hasil analisis menunjukkan nilai NPV Rp. 5.506.745, IRR 21,32%, Net B/C

10,78 dan payback period kurang dari jangka waktu proyek, yaitu selama 2 bulan 9 hari. Efektivitas penggunaan dana yang berasal dari model pembiayaan tersebut lebih dari 1 dan menunjukkan nilai 1,247.

b. Model pembiayaan syariah berupa pembiayaan Qard Hasan dengan pinjaman jangka pendek. Lembaga

keuangan melakukan investasi

sebesar Rp 435.637.328, dengan angsuran yang dibayarkan setiap bulan oleh gapoktan/koperasi sebesar Rp. 145.212.443. Jangka waktu pembiayaan sesuai dengan waktu siklus produksi bawang merah yaitu selama 3 bulan. Hasil analisis menunjukkan nilai ARR sebesar

66,66% dengan jangka waktu

pengembalian 3 bulan. Efektifitas penggunaan sumber daya dalam model pembiayaan syariah sebesar 1,249.

Saran

Berdasarkan hasil penelitian, saran yang dapat diberikan sebagai berikut: 1. Model pembiayaan rantai pasok yang

sebaiknya digunakan oleh petani,

koperasi/gapoktan dan lembaga

pembiayaan adalah model pembiayaan syariah, karena dari hasil analisis menunjukkan bahwa model pembiayaan syariah memiliki efektifitas penggunaan

sumber dana paling tinggi dan

kelayakan yang baik.

2. Pada tahap pertama harus ada

pendampingan terhadap

koperasi/gapoktan dan manajemen

koperasi/gapoktan harus sudah terkelola dengan baik. Pendampingan dapat dilakukan oleh pihak akademisi, penyuluh lapangan.

3. Perlu dibangun hubungan antar pelaku yang baik, agar terjalin kerjasama dan kepercayan yang baik antar pelaku pada rantai pasok.

4. Koperasi/gapoktan perlu menyediakan sarana produksi yang dibutuhkan oleh petani, sehingga petani mendapatkan

akses yang mudah terhadap penyedia saprodi resmi.

5. Pemerintah perlu menetapkan batas harga dasar dan harga atap bagi

komoditas bawang merah untuk

menanggulangi risiko akibat tingkat fluktuasi harga bawang merah yang tinggi.

DAFTAR PUSTAKA

Asosiasi Bawang Merah Indonesia (ABMI). Badan Pusat Statistik. Produksi bawang

merah tahun 2009-2013.

Bank Indonesia. Dalam www.bi.go.id. [3/4/2014]

Klaster Bwang Merah Kabupaten Brebes.

2008. Melalui

www.klasterjawatengah.com. [5/5/2014]

Survei Sosial Ekonomi Nasional, 2009 – 2013. Melalui www.pertanian.go.id. [6/6/2014]