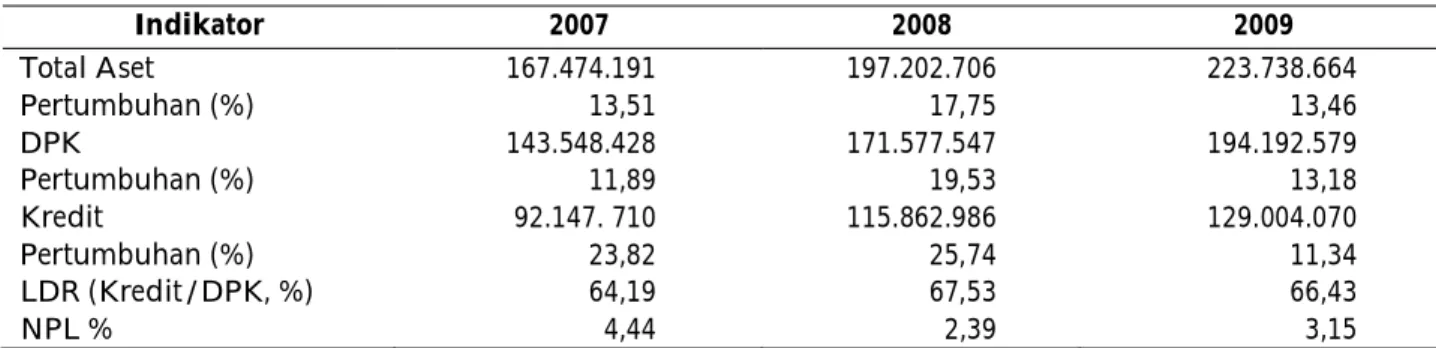

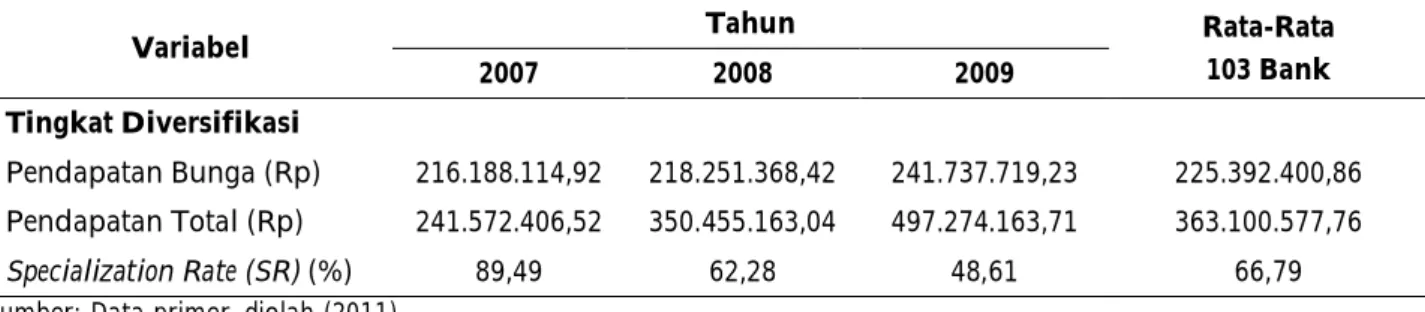

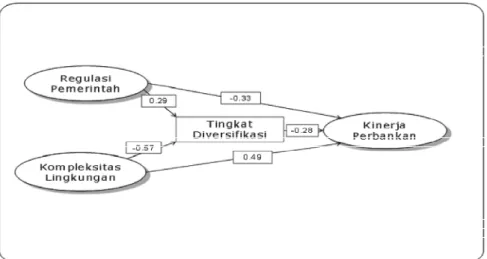

Kompleksitas Lingkungan Dan Regulasi Pemerintah: Implikasinya Terhadap Kinerja Perbankan Di Jawa Timur

Teks penuh

Gambar

Dokumen terkait

Pembangunan Infrastruktur Pisew Kecamatan Balaesang Tanjung Kabupaten Donggala Provinsi Sulawesi Tengah Tahun Anggaran 2016. 2015-2017 1

Pada saat ujian nasional sedang berlangsung semua siswa diperkenankan membawa kalkulator atau hand phone.. Pada saat ujian nasional sedang berlangsung ada siswa yang

The result based on statistical analysis shows that the administration of propolis does not have effect on histological changes of kidney in male mice both on the

dapat menyelesaikan skripsi ini dengan judul “ Rancang Bangun Portal Hukum Islam Secara Online di Lengkapi Dengan Hadist dan Ayat Al-Quran ” d engan

19 Saya memilih menggunakan jasanya karena penawaran harga oleh Romanza sesuai dengan kemampuan saya. 20 Saya lebih memilih Romanza

kesejahteraan masyarakat. Di dalam MDGs terdapat 8 tujuan utama, yaitu: 1) memberantas kemiskinan dan kelaparan ekstrim, 2) mewujudkan pendidikan dasar untuk semua, 3)

Konsep hunian seperti inilah yang menjadi primadona bagi warga ibukota karena warga ibu kota tidak harus memikirkan macet karena letaknya yang strategis serta terintegrasi

Hasil uji laboratorium yang telah dilakukan di Laboratorium Kimia Akademi Farmasi ISFI Banjarmasin terhadap 10 sampel dengan replikasi masing-masing sebanyak 3