8

BAB 2

LANDASAN TEORI

2.1 Teori-teori Dasar/Umum

2.1.1 Konsep Teknologi Informasi dan Sistem Informasi

2.1.1.1 Pengertian Teknologi Informasi

Menurut William dan Sawyer (2010 : 4) “Information technology is a general term that describes any technology that helps to produce, menupulate, store, cimmunicate, and/or disseminate information”. Definisi tersebut dapat diartikan teknologi informasi adalah istilah umum untuk mendeskripsikan teknologi apapun yang membantu menghasilkan, memanipulasi, menyimpan, mengkomunikasikan, dan/atau menyebarkan informasi.

Hamidah, Arifin dan Suhatman (2009 : 1) teknologi informasi adalah teknologi yang berhubungan dengan pengumpulan, penyimpanan, pengolahan dan penyebaran informasi.

Sedangkan menurut Aziz (2010 : 99) teknologi informasi adalah istilah umum yang menjelaskan teknologi apapun yang membantu manusia dalam membuat, mengubah, menyimpan, mengomunikasikan dan atau menyebarkan informasi.

Hendarti (2011 : 2) mendefinisikan teknologi informasi secara sederhana adalah sebuah kombinasi teknologi komputer dengan teknologi komunikasi yang memfasilitasi perolehan, pemrosesan, penyimpanan, pengiriman, dan pembagian informasi dan isi digital lainnya.

Jadi, dapat disimpulkan bahwa teknologi informasi (IT) merupakan sebuah kombinasi teknologi komputer dengan teknologi komunikasi yang berhubungan dengan pengumpulan, penyimpanan, pengolahan dan penyebaran informasi.

2.1.1.2 Pengertian Sistem Informasi

Stair dan Reynolds (2010 : 4) menjelaskan “Information system is a set of interrelated components that collect, manipulate, store, and disseminate data and information and provide a feedback mechanism to meet an objective”. Definisi tersebut dapat diartikan sistem informasi adalah seperangkat komponen yang saling terkait yang mengumpulkan, memanipulasi, menyimpan, menyebarkan data dan informasi serta memberikan mekanisme umpan balik untuk memenuhi suatu tujuan.

Pengertian sistem informasi menurut Mcleod, Jr dalam Sulaiman (2006 : 29) sistem dapat diartikan sebagai sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan, sedangkan informasi adalah data yang telah diolah atau diproses sehingga data tersebut memiliki arti.

Sedangkan menurut Devenport dalam Sulaiman (2006 : 29), sistem informasi adalah sekumpulan subsistem yang terdefinisi berdasarkan fungsional atau organisasi, yang membantu pengambilan keputusan dan mengontrol organisasi dengan menggunakan teknologi informasi untuk menangkap, menyebarkan, menyimpan, menerima, memanipulasi atau mempertunjukkan informasi yang dipakai dalam satu atau lebih proses bisnis.

Adapun menurut Hendarti (2011 : 1), “Sistem informasi secara sederhana dapat diartikan sebagai kumpulan dari beberapa komponen yang saling berinteraksi untuk mencapai hasil dari suatu tujuan.”

Dari beberapa definisi diatas, dapat disimpulkan bahwa sistem informasi adalah sekumpulan subsistem yang terdefinisi berdasarkan fungsional atau organisasi dan saling berinteraksi untuk mencapai hasil dari suatu tujuan sehingga data tersebut memiliki arti.

2.1.1.3 Komponen Sistem Informasi

Kusrini dan Koniyo (2007 : 9) menyatakan, dalam suatu sistem informasi terdapat beberapa komponen, yaitu :

1. Piranti keras (hardware), mencakup berbagai piranti fisik seperti komputer dan printer

2. Piranti lunak (software) atau program, yaitu sekumpulan instruksi yang memungkinkan perangkat keras memproses data

3. Prosedur, yaitu sekumpulan aturan yang dipakai untuk mewujudkan pemrosesan data dan pembangkitan keluaran yang dikehendaki

4. Orang, yaitu semua pihak yang bertanggung jawab dalam pengembangan sistam informasi, pemrosesan dan penggunaan keluaran sistem informasi

5. Basis data (database), yaitu sekumpulan tabel hubungan dan lain-lain yang berkaitan dengan penyimpanan data

6. Jaringan komputer dan komunikasi data, yaitu sistem penghubung yang memungkinkan sumber (resources) dipakai secara bersama atau diakses oleh sejumlah pemakai

2.1.1.4 Fungsi Sistem Informasi

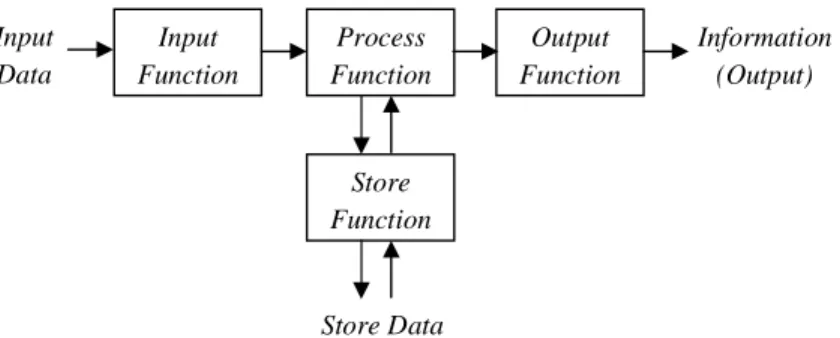

Menurut Nickerson dalam Sulaiman (2006 : 29) fungsi dari sistem informasi terdiri dari empat bagian penting, yaitu fungsi masukan (input function), fungsi penyimpanan (storage function), fungsi proses (processing function), fungsi keluaran (output function).

Gambar 2.1 The function of an information system Sumber : Agus Sulaiman, 2006

2.1.1.5 Pengguna Sistem Informasi

Menurut Sulaiman (2006 : 29), para pengguna informasi dalam suatu organisasi atau perusahaan dapat dibagai menjadi beberapa kelompok yaitu manajer, non manajer dan orang-orang atau organisasi-organisasi dalam lingkungan perusahaan.

Pada saat merancang sistem informasi, penting sekali untuk mempertimbangkan posisi manajer di dalam tingkatan manajemen karena hal ini sangat mempengaruhi sumber informasi dan cara penyajiannya.

Menurut Nickerson dalam Sulaiman (2006 : 30) pengguna sistem informasi dapat dibagi menjadi 2 kelompok yaitu pengguna langsung (direct user) dan pengguna tidak langsung (indirect user). Pengguna langsung merupakan user yang berhubungan secara langsung dengan aplikasi sistem informasi seperti dalam hal penginputan data dan melakukan evaluasi laporan dari hasil aplikasi sistem informasi. Sedangkan pengguna tidak langsung adalah pengguna yang secara tidak langsung berhubungan dengan aplikasi sistem informasi seperti beberapa manajer yang meminta laporan dari bawahannya yang dicetak pada kertas yang dihasilkan dari aplikasi sistem informasi.

Input Function Process Function Output Function Store Function Input Data Information (Output) Store Data

2.1.1.6 Strategi dalam Implementasi Sistem

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 20) menyatakan “there are several sistem implementation strategies that can be used and should be considered in the IT investment analysis as presented in below table” :

Implementation

Strategies Description When Used

1. Direct conversion

An existing sistem is removed totally and a new

sisteminstalled

If there is only capacity or spaced allowed for one sistem to operate at a time or that the existing sistem is too costly, or

dysfunctional to ongoing operation

2. Parallel conversion

An existing sistem and new sistem operate simultaneously until the

new sistem is fully functional and the existing sistem can be discontinued

If the cost of shutting down the existing sistem in prohibitive

3. Phased conversion

New sistem is phased in as modules are sistematically

brought online

If the architecture of existing sistem will permit the gradual updating of new modules or the

cost of completely new sistem are beyond the resources of the

firm

4. Pilot conversion

New sisem is fully implemented on a pilot basis in one part of the

business operation

If the sistem has features that need to be examined in use, or

the risk of converting entire sistem is too risky or expensive Tabel 2.1 Strategi dalam implementasi sistem

2.1.2 Pengertian Investasi Teknologi Informasi

Bodie, Kane dan Marcus (2009 : 1) “Investment is the current commitment of money or other resources in expectation of reaping future benefits”. Artinya, investasi adalah komitmen uang pada saat ini atau sumber daya lainnya dengan harapan menuai manfaat masa depan

Menurut Williams dan Sawyer (2007 : 4), Teknologi Informasi (TI) adalah istilah umum yang menjelaskan teknologi apapun yang membantu manusia dalam membuat, mengubah, menyimpan, mengomunikasikan dan/atau menyebarkan informasi.

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 9) terdapat perbedaan cara dalam mendefinisikan investasi teknologi informasi. Keen (1995) melihat investasi teknologi informasi debagai istilah yang berkaitan dengan investasi peralatan, aplikasi, layanan, dan teknologi-teknologi dasar. Sedangkan Weil dan Olson (1989) mendefinisikan investasi teknologi informasi sebagai biaya-biaya yang dihubungkan dengan perolehan komputer, komunikasi, software, jaringan dan personel yang mengatur dan mengoperasikan sistem informasi menajamen (SIM).

Dari definisi diatas, dapat disimpulkan bahwa investasi teknologi informasi (TI) merupakan pengeluaran yang dilakukan organisasi berupa pengeluaran untuk telekomunikasi dan jaringan, sistem operasi dan software baru, dukungan lanjut dan operasi terhadap infrastruktur pusat data (data centers) yang tersedia, yang secara langsung mempengaruhi kemampuan organisasi untuk mencapai peningkatan performa misi, pengambilan keputusan menajemen dan efisiensi operasional.

2.2 Teori-teori Khusus yang Berhubungan dengan Topik yang Dibahas

2.2.1 Studi Kelayakan

2.2.1.1 Pengertian Studi Kelayakan

Dalam Kementerian Negara Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (2010 : 2), Studi Kelayakan Kegiatan adalah suatu rangkaian penelitian / analisis yang dilakukan dengan kriteria dan metode tertentu dengan tujuan untuk mendapatkan gambaran penilaian atas usulan kegiatan sehingga layak untuk dilaksanakan.

2.2.1.2 Analisis Kelayakan

Dalam Kementerian Negara Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (2010 : 11), analisis kelayakan meliputi :

2.2.1.2.1 Kelayakan Teknis

Kelayakan teknis memberikan gambaran kondisi teknis dari rencana kegiatan yang memperhitungkan unsur keteknikan (engineering) dan non keteknikan (misalnya : ketersediaan material dan kemudahan pelaksanaan) sehingga suatu kegiatan dapat dilaksanakan.

2.2.1.2.2 Kelayakan Ekonomis

Kelayakan ekonomi memberikan gambaran atas efisiensi penggunaan sumber daya (input) dengan manfaat (outcomes) yang diperoleh dalam pelaksanaan rencana kegiatan. Kajian kelayakan ekonomi berisi analisis secara kuantitatif perkiraan hasil dari kegiatan yang diusulkan.

2.2.1.2.3 Kelayakan Finansial

Kelayakan finansial memberikan gambaran aspek finansial atas penggunaan sumber daya (input) dengan hasil (output) yang diperoleh dari pelaksanaan rencana

kegiatan, yang diperhitungkan dengan menggunakan harga pasar. Dalam penyajian kelayakan finansial dapat dipakai indikator indikator yang lazim dipergunakan, seperti pengembalian atas investasi (ROI), tingkat bunga pengembalian investasi (IRR), dan lain sebagainya.

2.2.1.2.4 Dampak Sosial dan Lingkungan

Dampak sosial dan lingkungan memberikan gambaran mengenai dampak sosial dan lingkungan yang mungkin timbul, baik positif maupun negatif, akibat pelaksanaan kegiatan yang diusulkan.

2.2.2 Cost / Benefit Analysis

2.2.2.1 Pengertian Cost / Benefit Analysis

Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 140) “cost benefit analysis involves the estimation and evaluation of the net benefits associated with alternative courses of action”. Artinya analisis biaya dan manfaat mancakupi perkiraan dan evaluasi dari manfaat yang terkait dengan tindakan.

Menurut Hendarti (2011, p11), cost benefit analysis merupakan sebuah teknik yang paling umum untuk mengukur biaya dan manfaat dari suatu proyek teknologi informasi. Menurut Parker yang dikutip oleh Hendarti (2011 : 11), aplikasi Traditional Cost Benefit Analysis digunakan untuk menghubungkan keuntungan-keuntungan dari domain bisnis (pendapatan atau pengurungan biaya) dengan biaya-biaya dari domain teknologi komputer, hardware, software, atau pegawai.

Dari definisi di atas, dapat disimpulkan bahwa cost / benefit analysis melibatkan estimasi dari evaluasi dan keuntungan bersih yang berhubungan dnegan tindakan alternatif. Teknik ini membandingkan present value of benefits dengan present value of costs dari investasi yang sama.

2.2.2.2 Tahapan Cost / Benefit Analysis

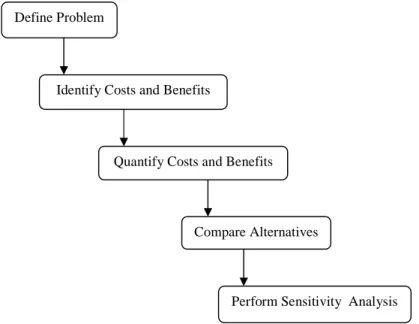

Mengacu pada pendapat Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 144-158), terdapat lima tahapan dalam melakukan anlisis investasi menggunakan cost/benefit analysis, yaitu :

Gambar 2.2 The five stages of cost/benefit analysis

Sumber : M.J Schniederjans, J.L Hamaker dan A.M Schniederjans, 2010

2.2.2.2.1 Mengidentifikasikan masalah

Mendefinisikan masalah sangat penting dalam semua jenis pengambilan keputusan, termasuk investasi TI pengambilan keputusan. Menganalisis masalah dan mendefinisikan satu-satunya cara untuk memungkinkan solusi alternatif yang tepat dapat dihasilkan.

2.2.2.2.2 Identifikasi dan kuantifikasi biaya dan manfaat

Setelah masalah telah didefinisikan dan alternatif yang sesuai telah diidentifikasi, tahap selanjutnya dalam analisis ini adalah untuk mengidentifikasi semua biaya dan manfaat yang relevan.

Define Problem

Identify Costs and Benefits

Quantify Costs and Benefits

Compare Alternatives

1. Biaya (cost)

Biaya merupakan sejumlah sumber daya yang dikeluarkan untuk melaksanakan proyek yang dibangun. Pendapat ini sesuai dengan Parker yang dikutip oleh Hendarti (2011 : 11), yang menyatakan “Cost is a measurement of the amount of resources required to obtain a product”, yang dapat diartikan biaya merupakan suatu pengukuran atas sejumlah daya yang dibutuhkan untuk memperoleh sebuah produk. Dalam metode information economics terdapat dua jenis biaya, yaitu :

a) Biaya pengembangan (development cost) dan

b) Biaya pemeliharaan atau biaya berjalan (maintenance/ongoing cost) 2. Manfaat (benefit)

Manfaat merupakan nilai pengembalian dari penghematan biaya. Tiga jenis manfaat menurut Parker dalam Hendarti (2011 : 11) sebagai berikut :

a) Tangible benefit

Adalah manfaat nyata yang dampak biayanya dapat diketahui dalam arus kas perusahaan.

b) Quasi-Tangible Benefit

Adalah manfaat yang terfokus pada peningkatan efesiensi proses kerja yang diterapkan dalam perusahaan.

c) Intangible Benefit

Adalah manfaat yang berfokus pada peningkatan efektifitas proses kerja yang diterapkan dalam perusahaan.

3. Nilai (value)

Nilai merupakan manfaat yang diperoleh atas penerapan sistem informasi, yang tercermin pada peningkatan kinerja organisasi pada saat sekarang maupun masa akan datang.

2.2.2.2.3 Menghitung biaya dan manfaat

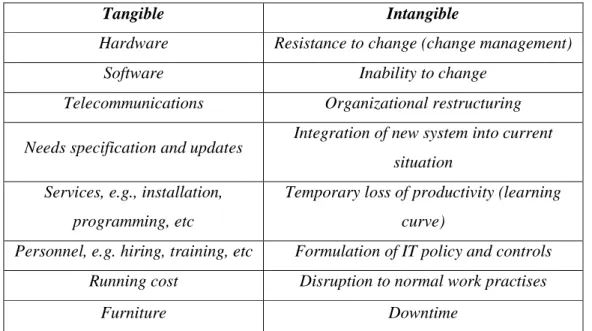

Biaya adalah setiap pengeluaran yang harus dikeluarkan untuk pengadaan, instalasi, dan memelihara TI. Untuk pengambilan keputusan investasi TI, biaya secara tradisional dipandang sebagai baik yang nyata (tangible) dan langsung dihubungkan dengan sistem. Namun, ini hanyalah salah satu pandangan biaya. Pandangan alternatif biaya adalah bahwa mereka tidak berwujud (intangible), yang berarti ini adalah efek yang tidak dapat mudah diberi nilai dari unit umum mengukur (biasanya dolar), dan tidak langsung dikaitkan dengan TI.

Tangible Intangible

Hardware Resistance to change (change management)

Software Inability to change

Telecommunications Organizational restructuring

Needs specification and updates Integration of new system into current situation

Services, e.g., installation, programming, etc

Temporary loss of productivity (learning curve)

Personnel, e.g. hiring, training, etc Formulation of IT policy and controls

Running cost Disruption to normal work practises

Furniture Downtime

Tabel 2.2 Potential costs of an IT investment

Sumber : M.J Schniederjans, J.L Hamaker dan A.M Schniederjans, 2010

Manfaat (benefit) adalah konsekuensi positif dari melakukan investasi IT. Manfaat sering timbul dari membuat perbaikan dalam cara melaksanakan tugas organisasi yang diperlukan. Manfaat, secara umum, dapat diklasifikasikan ke dalam lima kategori :

1. Penghematan biaya atau penghindaran; 2. Kesalahan pengurangan;

3. Peningkatan kinerja operasional; 4. Peningkatan fleksibilitas dan

5. Peningkatan perencanaan dan pengendalian.

Tangible Intangible

Increased productivity Improved asset utilization Decreased operational costs Improved resource control

Reduced workforce Improved organizational planning Lower computer costs Improved organizational flexibility Lower outside vendor costs More timely information Lower clerical and professional costs Higher quality information

Lower in-house development costs Enhanced organization learning Reduced rate of growth in expenses Enhanced employee goodwill

Lower facility costs Increased job satisfaction

Reduced software expenses

Improved decision-making Faster decision-making

Lower error rates Improved operations Better corporate image Improved customer satisfaction

Increased customer loyalty Tabel 2.3 Potential benefits of an IT investment

Sumber : M.J Schniederjans, J.L Hamaker dan A.M Schniederjans, 2010

2.2.2.2.4 Bandingkan alternatif

Setelah semua biaya dan manfaat telah diidentifikasi dan dihitung ke dalam unit umum mengukur, alternatif yang kemudian dibandingkan satu sama lain berdasarkan kriteria umum. Membandingkan alternatif investasi dengan menggunakan beberapa metode cost/benefit analysis seperti benefit/cost ratio, net presemt value, internal rate of retun dan payback period.

1. Maximize the ratio benefit over costs 2. Maximize net present value of net benefits 3. Maximize internal rate of return

4. Shortest payback period

Tabel 2.4 Common criteria to evaluate IT investments in cost/benefit analysis Sumber : M.J Schniederjans, J.L Hamaker dan A.M Schniederjans, 2010

2.2.2.2.5 Analisis Sensitivitas

Analisis sensitivitas didefinisikan sebagai penentuan keandalan dari keputusan yang dihasilkan dari biaya / analisis manfaat. Biaya / manfaat analisis memiliki nilai yang sebenarnya dari setiap biaya dan benefit terkait dengan alternatif akan ideal. Jika nilai-nilai ini diketahui secara pasti tidak akan ada kesalahan.

Namun, nilai biaya dan manfaat, khususnya yang intangible, hanyalah sebuah perkiraan nilai dan kesalahan sangat mungkin terjadi. Sehingga analisis sensitivitas merupakan salah satu cara untuk memperkirakan tingkat kesalahan dalam perkiraan nilai.

2.2.2.3 Metode Cost / Benefit Analysis

2.2.2.3.1 Benefit/Cost Ratio

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 153) “The benefit/cist ratio is the present value of benefits devided by the present value of cost”. Artinya, rasio benefit/cost adalah nilai sekarang (present value) dari manfaat dibagi dengan nilai sekarang (present value) dari biaya dan dihitung sebagai berikut :

Keterangan :

B : Manfaat dalam jangka waktu t C : Biaya dalam jangka waktu t t : Jangka waktu

r : Tingkat diskonto

Jika rasio > 1, maka investasi layak dilakukan Jika rasio ≤ 1, maka investasi tidak layak dilakukan

2.2.2.3.2 Payback Period

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 155) “Payback period is a common accounting and finance tool used select the alternative that recovers its cost in the shortest amount of time”. Artinya, payback period adalah perhitungan akuntansi keuangan umum dan alat yang bisa digunakan untuk memilih alternatif yang dapat mengembalikan biaya (balik modal) yang cepat dalam waktu tersingkat.

Masalah utama dalam payback period adalah tidak mempertimbangkan nilai waktu uang (time value of money). Namun, payback period juga mempunyai keuntungan, yaitu dapat dihitung dengan cepat dan tidak memerlukan pengetahuan tentang perhitungan present value. Payback period dapat dihitung dengan 2 cara, yaitu :

1. Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya sama, maka :

Keterangan :

: Biaya investasi awal C : Arus kas setiap tahunnya

2. Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya tidak sama, maka perhitungannya dapat dilakukan dengan mengurangi biaya investasi awal dengan arus kas yang masuk tahun pertama, kedua dan seterusnya sampai biaya investasi awal habis. Dapat dihitung sebagai berikut :

Keterangan :

a : Biaya investasi awal

b : Jumlah kumulatif arus kas pada tahun ke n c : Jumalh kumulatif arus kas pada tahun ke n+1

Jika payback < waktu yang ditentukan, investasi diterima Jika payback > waktu yang ditentukan, investasi ditolak

Kelebihan payback method, yaitu :

a) Untuk investasi yang resikonya sulit diperkirakan, jangka waktu yang diperlukan untuk pengembalian investasi dapat diketahui dengan metode ini b) Metode ini dapat digunakan untuk menilai dua investasi yang mempunyai

rate of return dan resiko yang sama, sehingga dapat dipilih investasi mana yang jangka waktu pengembaliannya paling cepat

c) Metode ini mudah digunakan dan dipahami

Kekurangan payback method, yaitu :

a) Tidak memperhitungkan time value of money

b) Tidak memperlihatkan pendapatan selanjutnya setelah investasi awal kembali

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 123) “Net present value is the present value of cash flow minus the initial investment cost”. Artinya, net present value adalah present value dari arus kas dikurangi biaya investasi awal. Net present value dapat dihitung sebagai berikut :

Keterangan : B : Nilai manfaat C : Nilai biaya r : Tingkat diskonto

n : Jumlah waktu atas manfaat dan biaya Jika NPV > 0, maka investasi layak dilakukan Jika NPV ≤ 0, maka investasi tidak layak dilakukan

2.2.2.3.4 Profitability Index

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 126) “Profitability index is a ratio that can be used to rank projects when the size of initial investment in mutually exclusive set”. Artinya, profitability index adalah rasio yang dapat digunakan untuk menentukan tingkatan proyek ketika investasi awal berada pada mutually exclusive set. Profitability Index dapat dihitung sebagai berikut :

Jika PI > 1, maka investasi layak dilakukan Jika PI ≤ 1, maka investasi tidak layak dilakukan

Menurut Schniederjans M.J, Hamaker J.L dan Schniederjans A.M (2010 : 129) “Return on investment methodology is an the technique traditionally used in capital budgeting decisions where the rate of return of an investment is compared to the opportunity cost of capital”. Artinya, Return on investment adalah teknik lain yang biasanya digunaan dalam keputusan penganggaran modal di mana tingkat pengembalian investasi dibandingkan dengan biaya peluang modal. Return on investment dapat dihitung sebagai berikut :

Jika ROI > 1, maka investasi diterima Jika ROI ≤ 1, maka investasi ditolak

2.3 Tally Accounting

2.3.1 Pengertian Tally Accounting

Tally accounting adalah Sistem aplikasi accounting yang bisa digunakan untuk perusahaan kecil maupun besar yang sudah mendapat penghargaan internasional. Tally ERP9, multi user, multiple company, multi currenty, multi lingual, remote access, statutory compliance (faktur pajak), synchronize dan bisa link ke payroll system serta mencakup laporan akuntansi lengkap.

2.3.2 Sejarah Tally Accounting

Tally accounting adalah produk dari Tally Solutions Private Ltd, merupakan solusi bisnis nomor satu di negara India yang diciptakan oleh Mr. Bharat Goenka. Tally memulai perjalanan pada tahun 1986, pertama kali dikenalkan, Tally memperkenalkan beberapa konsep seperti codeless accounting software, natural

language interface, concurrent multilingual capabilities, dan path-breaking remote functionality. Produk Tally telah merubah bisnis di segala industri di lebih dari 94 negara. Lebih dari 2 juta pengguna bisnis mempercayakan Tally sebagai solusi bisnis bagi mereka.

2.3.3 Keunggulan Tally Accounting

Tally accounting mempunyai kelebihan antara lain sistemnya yang terintegrasi, pencatatan yang akurat dan dapat dilakukan dimana saja dengan remote acces (contoh : melalui E-mail), penggunanya yang mengerti dasar pembukuan dari akuntansi dapat dengan mudah menggunakan fitur-fitur yang disediakan oleh Tally.

Keuntungan-keuntungan menggunakan Tally accounting, yaitu :

1. Dapat digunakan berbagai jumlah user (multi user), perusahaan (multi company), mata uang (multi currency) dan bahasa (multi lingual)

2. Sistem buku besar sebagai dasar dari pembukuan accounting software 3. Dapat membuat semua jenis nota pembelian ataupun penjualan 4. Dapat membuat semua jenis laporan keuangan

5. Mempunyai modul-modul yang kompleks dan disusun dengan rapi seperti mengatur price list dan sistem multi warehouse

6. Sistem keamanan yang tinggi dan terus dikembangkan oleh Tally sendiri

7. Mempunyai fitur remote access dimana sistem Tally dapat diakses dari manapun

2.3.4 Kelemahan Tally Accounting

1. Ekspektasi dari sebuah ERP yang tinggi, sehingga user memperkirakan bahwa software akuntansi dan ERP sama mudahnya dalam penggunaan, padahal sebenarnya tidak

2. Implementasi dilakukan oleh pihak Tally, sehingga implementasi relatif memakan waktu dan biaya

3. Sulitnya digunakan pada saat awal implementasi, sehingga diperlukan latihan lebih lanjut agar dapat digunakan secara optimal

4. Bila password hilang, memakan waktu lama untuk dapat mengambil data-data yang terkunci akibat password yang hilang tersebut

5. Tally tidak mempunyai sistem backup data yang bagus, apabila salah satu server utama rusak, maka data yang berada di dalam tersebut akan hilang dan tidak mempunyai backup data

2.4 Minding Your Own Business Accounting (MYOB Accounting)

2.4.1 Pengertian MYOB Accounting

MYOB accounting atau Minding Your Own Business Accounting adalah suatu software yang mengacu pada bidang akuntansi. Biasanya digunakan untuk mengotomatisasi pembukuan secara lengkap, cepat dan akurat.

2.4.2 Sejarah MYOB Accounting

MYOB accounting pertama kali digunakan pada produk perangkat lunak akuntansi bisnis kecil awalnya dikembangkan oleh Christopher Lee dan tim di Teleware Inc di Amerika Serikat pada akhir tahun 1980an.

Pada tahun 1996 republisher Australia, Data Technology Software Pty Limited di Australia yang dimiliki oleh Brad Shofer dan Craig Winkler yang kemudian

membeli hak kekayaan intelektual perangkat lunak dan disediakan ekuitas Christopher Lee. Pada tahun 1999, perusahaan ini berganti nama menjadi MYOB Limited dan terdaftar di Bursa Efek Australia (ASX) tepat pada tanggal 9 Juli 1999.

Perkembangan selanjutnya, MYOB terbatas bergabung dengan Solution 6 Holdings pada 2004, lebih lanjutnya diperluas saat MYOB dengan praktek akuntansi di Australia dan Selandia Baru. Dan memperluas jangkauan produk dan jasa untuk praktek akuntansi. Pada Mei 2008 MYOB meluncurkan paket baru layanan online, termasuk web hosting, email hosting dan pendaftaran domain. Pada Juni 2008, pendiri CEO Craig Winkler mundur dan digantikan sebagai CEO oleh Tim Reed. Mr Reed bergabung MYOB pada tahun 2004, dan mantan direktur mengelola perusahaan untuk Australia.

Selama tahun 2008 MYOB keluar operasinya di Amerika Serikat, Inggris, Irlandia dan Asia, sehingga untuk kembali fokus pada bisnis yang paling sukses di Australia dan Selandia Baru. Pada Januari 2009, sebuah konsorsium ekuitas swasta yang dipimpin oleh Archer Modal berhasil menyelesaikan tawaran pengambilalihan untuk MYOB, MYOB kembali kepemilikan swasta.

Pada tanggal 21 Agustus 2011, Modal Archer dijual MYOB untuk Bain Capital untuk jumlah yang tidak diungkapkan. Akuisisi ini memberikan Bain Capital saham mayoritas di MYOB bersama manajemen yang akan terus menjadi pemegang saham di perusahaan.

Data-Tech Software merekomendasikan MYOB accounting arsitek, konsultasan, galeri seni, salon kecantikan, konstraktor dan lain-lain. MYOB juga menyediakan chart of account (daftar rekening) siap pakai menggunakan bahasa Inggris untuk 105 jenis perusahaan.

2.4.3 Keunggulan MYOB Accounting

MYOB Accounting sendiri mempunyai keunggulan dibandingkan dengan software sejenisnya, terutama dalam penggunaan yang relatif mudah dan dapat dikuasai dalam waktu singkat. Pada prinsipnya adalah mengisikan data dan mengetahui tombol perintah. Prasyarat dasar untuk dapat menggunakan program secara maksimal adalah penguasaan pengetahuan dasar akuntansi meliputi konsep, prinsip, prosedur dan teknik pencatatan akuntansi untuk pos-pos dalam laporan akuntansi.

Keuntungan-keuntungan menggunakan MYOB accounting, yaitu:

1. Pengguna dapat menggunakan MYOB walaupun yang bersangkutan tidak memiliki latar pembukuan sama sekali

2. Pengelolaan informasi dengan menggunakan software ini cukup dapat diandalkan (reliable)

3. Dapat digunakan untuk pengelolaan proyek 4. Departementalisasi

5. Proses instalasi dan maintenance yang murah 6. Tenaga kerja yang memahami MYOB cukup banyak

7. Dapat digunakan untuk memantau 3 tahun periode pembukuan 8. Nilai investasi yang relatif murah

9. Jangka waktu implementasi yang relatif cepat

2.4.4 Kelemahan MYOB Accounting

1. Database MYOB merupakan database yang terkunci, pengguna tidak dapat melakukan modifikasi laporan, modifkasi field sehingga sulit untuk memanipulasi

2. MYOB merupakan software buatan luar negeri, sehingga tidak ada fitur perpajakan di dalamnya

3. Tidak ada modul fixed assets, sehingga perusahaan perlu membuat modul baru apabila membutuhkan laporan fixed assets

4. Kelemahan multi warehouse, mengakibatkan pengelolaan atas barang sulit dikelola dalam MYOB

5. Tidak dapat digunakan untuk mengelola perusahaan dengan multi company, artinya laporan konsolidasi tidak dapat dibuat dengan menggunakan MYOB