BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pengelolaan keuangan publik (PKP) yang efektif menjadi hal mendasar bagi pertumbuhan ekonomi. Ketika populasi bertambah, sumber daya menjadi langka, atau ekonomi tumbuh semakin kompleks, pentingnya PKP pun meningkat. Penerapan sistem pengelolaan keuangan daerah yang efektif merupakan tanggung jawab pemerintah daerah kepada masyarakat dan para pembayar pajak. Sistem pengelolaan keuangan daerah tersebut harus dimanfaatkan untuk menjaga dan meningkatkan kemakmuran rakyat.

Dalam rangka pengelolaan keuangan daerah yang transparan dan akuntabel, pemerintah daerah wajib menyampaikan pertanggungjawaban dalam bentuk laporan keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintahan (SAP). Laporan keuangan tersebut diperiksa oleh Badan Pemeriksa Keuangan (BPK), lalu dilaporkan kepada masyarakat melalui Dewan Perwakilan Rakyat Daerah (DPRD). Terkait dengan pertanggungjawaban keuangan daerah, Pemerintah Kota (Pemko) Medan kembali memperoleh opini Wajar Tanpa Pengecualian (WTP) dari BPK RI Perwakilan Provinsi Sumatera Utara untuk Laporan Keuangan Pemerintah Daerah (LKPD) Kota Medan Tahun Anggaran 2014. Opini WTP itu yang ke-4 kalinya secara beruntun sejak 2011, seperti ditabelkan pada Tabel 1.1, dan melanjutkan tren positif kewajaran LKPD Kota Medan. Opini WTP mengindikasikan baiknya kinerja pengelolaan keuangan Pemko Medan meskipun WTP itu masih diikuti dengan paragraf penjelasan terkait dengan masalah aset tanah sengketa dengan pihak ketiga di 28 lokasi senilai sekitar Rp101 miliar. Tujuh lokasi dalam proses pengadilan, sedangkan 21 lainnya masih dalam sengketa biasa (BPK, 2015).

Tabel 1.1 Opini BPK RI atas LKPD Kota Medan Tahun 2005–2014 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Opini WDP TMP TMP TMP TMP WDP WTP WTP WTP WTP

Sumber: BPK, 2011, 2015 (data diolah)

1. Sistem pengendalian intern memiliki kelemahan, di antaranya sebagai berikut. a. Pendataan wajib retribusi pelayanan kebersihan pada Dinas Kebersihan

Kota Medan belum memadai dan status piutang retribusi pelayanan kebersihan tahun 2004–2010 sejumlah Rp4.036.437.500 belum ditetapkan. b. Realisasi belanja bantuan sosial dan belanja hibah sejumlah

Rp3.239.419.150 belum dipertanggungjawabkan oleh penerima dan belanja hibah sejumlah Rp40.000.000 tidak sesuai dengan peruntukan.

c. Pengamanan administrasi, fisik, dan hukum aset tetap Pemko Medan belum memadai.

2. Peraturan perundang-undangan tidak dipatuhi, di antaranya sebagai berikut. a. Pengadaan handy talky pada Kantor Sandi Daerah Kota Medan berindikasi

kerugian daerah sejumlah Rp1.423.561.400 dan jaminan pelaksanaan belum dapat dicairkan sejumlah Rp355.890.350.

b. Pekerjaan yang tidak diselesaikan rekanan berjumlah 11 paket dan jaminan pelaksanaan sejumlah Rp178.399.800 belum disetorkan ke kas daerah. c. Pekerjaan yang pelaksanaannya tumpang tindih berjumlah 2 paket dan

Hasil Pemeriksaan Semester II Tahun Anggaran 2009–2013, Pemko Medan menjadi pemerintahan paling korup di Sumatera Utara. FITRA juga menyatakan opini WTP tidak berarti tidak ada kerugian negara di dalamnya (TII, 2015a). Menurut Achmadi et al. (2005: 11), korupsi di daerah terjadi karena lemahnya sistem akuntabilitas dalam penganggaran, buruknya representasi politik, kurangnya profesionalisme birokrasi di daerah, dan lemahnya kontrol masyarakat yang disebabkan oleh kurangnya kapasitas dan sempitnya ruang partisipasi publik dalam mengontrol anggaran.

Sebagai bagian dari studi pendahuluan untuk menilai kinerja Pemko Medan, pengukuran value for money atau sering disebut dengan pengukuran 3E, yaitu ekonomi, efisiensi, dan efektivitas (Achmadi et al., 2005; Mahsun, 2006: 181) pun dilakukan. Pengukuran ini menegaskan tolok ukur keberhasilan pengelolaan tidak hanya diukur dari tingkat capaian penyerapan dana, tetapi juga ditentukan dari target kinerja yang terukur (Achmadi et al., 2005). Data APBD yang diperoleh dari BPS Kota Medan (2015) diolah dengan 3 formula (Mahsun, 2006: 186) sebagai berikut.

Ekonomi = Realisasi belanja x 100% (1.1) Anggaran belanja

Efisiensi = Realisasi belanja x 100% (1.2) Realisasi pendapatan

Efektivitas = Realisasi pendapatan x 100% (1.3) Anggaran pendapatan

Tabel 1.2 Kriteria Kinerja Keuangan

Rasio (%) Kriteria Ekonomi Kriteria Efisiensi Kriteria Efektivitas > 100 Tidak ekonomis Tidak efisien Sangat efektif > 90–100 Kurang ekonomis Kurang efisien Efektif

> 80–90 Cukup ekonomis Cukup efisien Cukup efektif > 60–80 Ekonomis Efisien Kurang efektif

≤ 60 Sangat ekonomis Sangat efisien Tidak efektif

Sumber: Keputusan Menteri Dalam Negeri No. 690.900-327 Tahun 1996

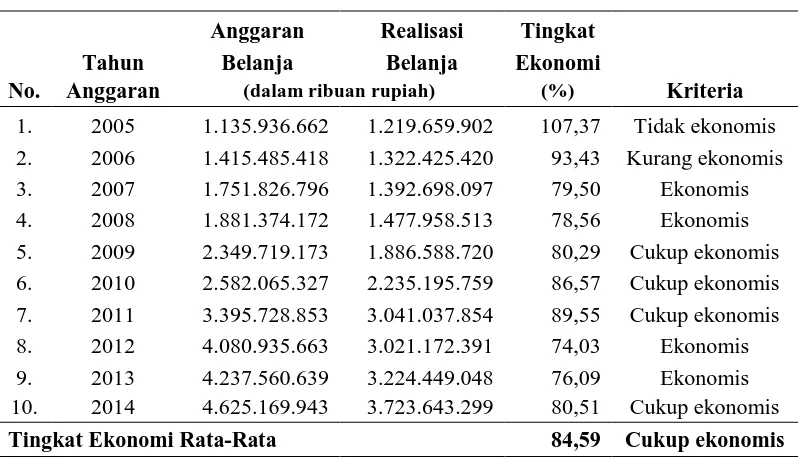

Hasil pengukuran value for money APBD Pemko Medan Tahun 2005–2014 ditabelkan pada Tabel 1.3, Tabel 1.4, dan Tabel 1.5. Tingkat ekonomi APBD Pemko Medan tahun 2005–2014 yang ditabelkan pada Tabel 1.3 berada pada rentang 74,03%–107,37% dengan rata-rata sebesar 84,59%. Ini menunjukkan selama 10 tahun tersebut, kinerja Pemko Medan dilihat dari besarnya belanja yang dikeluarkan untuk melaksanakan kegiatan dikategorikan cukup ekonomis. Artinya, Pemko Medan dinilai cukup cermat menggunakan dana masyarakat sesuai dengan kebutuhan dengan mengurangi belanja yang tidak perlu.

Tabel 1.3 Tingkat Ekonomi APBD Pemko Medan Tahun 2005–2014

Anggaran Realisasi Tingkat

Tahun Belanja Belanja Ekonomi

No. Anggaran (dalam ribuan rupiah) (%) Kriteria

1. 2005 1.135.936.662 1.219.659.902 107,37 Tidak ekonomis 2. 2006 1.415.485.418 1.322.425.420 93,43 Kurang ekonomis 3. 2007 1.751.826.796 1.392.698.097 79,50 Ekonomis 4. 2008 1.881.374.172 1.477.958.513 78,56 Ekonomis 5. 2009 2.349.719.173 1.886.588.720 80,29 Cukup ekonomis 6. 2010 2.582.065.327 2.235.195.759 86,57 Cukup ekonomis 7. 2011 3.395.728.853 3.041.037.854 89,55 Cukup ekonomis 8. 2012 4.080.935.663 3.021.172.391 74,03 Ekonomis 9. 2013 4.237.560.639 3.224.449.048 76,09 Ekonomis 10. 2014 4.625.169.943 3.723.643.299 80,51 Cukup ekonomis

Tingkat Ekonomi Rata-Rata 84,59 Cukup ekonomis

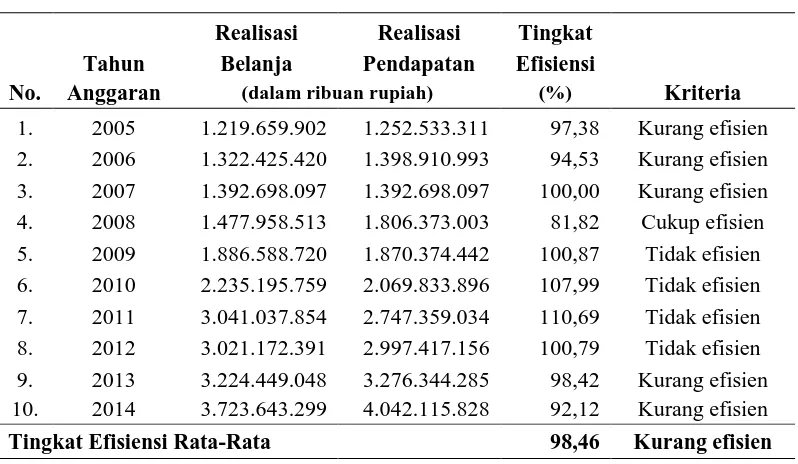

Tingkat efisiensi APBD Pemko Medan tahun 2005–2014 yang ditabelkan pada Tabel 1.4 berada pada rentang 81,82%–110,69% dengan tingkat efisiensi rata-rata sebesar 98,46%. Ini menunjukkan selama 10 tahun tersebut, kinerja Pemko Medan dilihat dari metode operasi dalam menggunakan sumber daya dan dana dikategorikan kurang efisien. Artinya, Pemko Medan dinilai kurang berdaya guna dalam menggunakan dana masyarakat agar dapat menghasilkan keluaran maksimal jika dilihat dari perbandingan antara hasil yang dicapai dan usaha yang dilakukan untuk mencapai hasil tersebut.

Tabel 1.4 Tingkat Efisiensi APBD Pemko Medan Tahun 2005–2014 Realisasi Realisasi Tingkat

Tahun Belanja Pendapatan Efisiensi

No. Anggaran (dalam ribuan rupiah) (%) Kriteria

1. 2005 1.219.659.902 1.252.533.311 97,38 Kurang efisien 2. 2006 1.322.425.420 1.398.910.993 94,53 Kurang efisien 3. 2007 1.392.698.097 1.392.698.097 100,00 Kurang efisien 4. 2008 1.477.958.513 1.806.373.003 81,82 Cukup efisien 5. 2009 1.886.588.720 1.870.374.442 100,87 Tidak efisien 6. 2010 2.235.195.759 2.069.833.896 107,99 Tidak efisien 7. 2011 3.041.037.854 2.747.359.034 110,69 Tidak efisien 8. 2012 3.021.172.391 2.997.417.156 100,79 Tidak efisien 9. 2013 3.224.449.048 3.276.344.285 98,42 Kurang efisien 10. 2014 3.723.643.299 4.042.115.828 92,12 Kurang efisien

Tingkat Efisiensi Rata-Rata 98,46 Kurang efisien

Sumber: BPS, 2015 (data diolah)

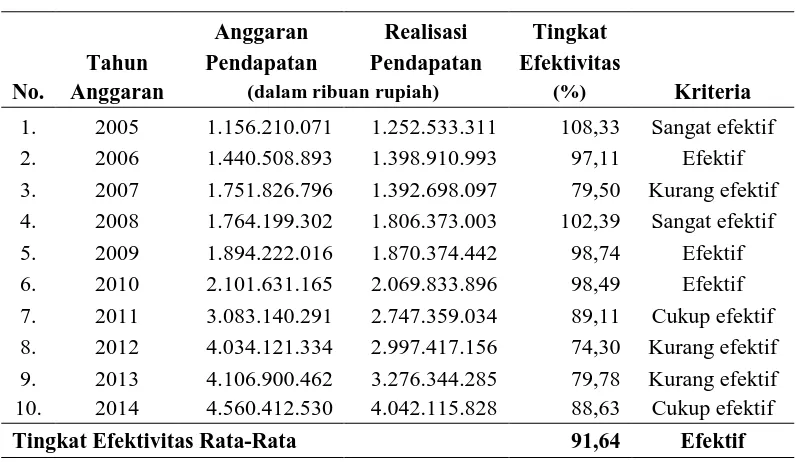

Tabel 1.5 Tingkat Efektivitas APBD Pemko Medan Tahun 2005–2014

Anggaran Realisasi Tingkat

Tahun Pendapatan Pendapatan Efektivitas

No. Anggaran (dalam ribuan rupiah) (%) Kriteria

1. 2005 1.156.210.071 1.252.533.311 108,33 Sangat efektif 2. 2006 1.440.508.893 1.398.910.993 97,11 Efektif 3. 2007 1.751.826.796 1.392.698.097 79,50 Kurang efektif 4. 2008 1.764.199.302 1.806.373.003 102,39 Sangat efektif 5. 2009 1.894.222.016 1.870.374.442 98,74 Efektif 6. 2010 2.101.631.165 2.069.833.896 98,49 Efektif 7. 2011 3.083.140.291 2.747.359.034 89,11 Cukup efektif 8. 2012 4.034.121.334 2.997.417.156 74,30 Kurang efektif 9. 2013 4.106.900.462 3.276.344.285 79,78 Kurang efektif 10. 2014 4.560.412.530 4.042.115.828 88,63 Cukup efektif

Tingkat Efektivitas Rata-Rata 91,64 Efektif

Sumber: BPS, 2015 (data diolah)

Menurut Munir et al. (2004) dalam Sihombing (2006: 30), suatu kegiatan dikatakan efektif jika berpengaruh signifikan terhadap kemampuan pemerintah daerah dalam menyediakan pelayanan publik. Sebaliknya, ketidakefektifan pengelolaan keuangan menyebabkan pelayanan administrasi pemerintahan dan pelayanan publik belum optimal. Fenomena itu terjadi di Kota Medan. Banyaknya masalah yang belum dapat diatasi disebutkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Medan Tahun 2011–2015 dan Laporan Kinerja Pemko Medan Tahun 2014, di antaranya sebagai berikut.

1. Ketersediaan sarana pendidikan sekolah dasar dan menengah belum merata. 2. Akses dan kualitas pelayanan puskesmas dan rumah sakit masih rendah. 3. Pembuatan identitas kependudukan (KTP, KK, akta kelahiran) masih rumit. 4. Kuantitas dan kualitas prasarana jalan dan jembatan masih rendah.

6. Pemeliharaan prasarana transportasi masih terbatas.

7. Ketersediaan prasarana dan sarana lingkungan permukiman masih rendah. 8. Permukiman kumuh dan rumah tidak layak huni masih banyak.

9. Angka sampah yang belum tertangani masih tinggi, baik di tingkat rumah tangga, TPS, maupun TPA.

10. Degradasi lingkungan masih terjadi, terutama akibat perencanaan, pemanfaatan, dan pengendalian ruang yang belum optimal.

11. Fungsi drainase masih buruk yang mengakibatkan terjadinya genangan air dan banjir di berbagai tempat di Medan.

Medan yang belum terwujud dengan baik diduga merupakan salah satu penyebab kinerja pengelolaan keuangan Pemko Medan belum optimal.

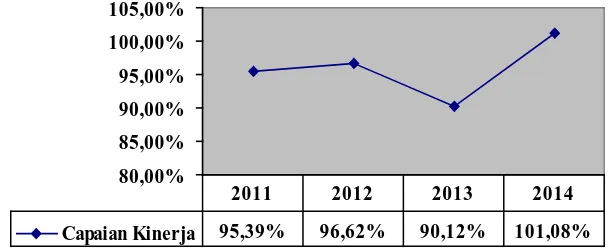

Bertentangan dengan fenomena tersebut, berdasarkan Laporan Kinerja Pemko Medan Tahun 2014, kinerja Pemko Medan dikaitkan dengan pertanggungjawaban publik terhadap capaian sasaran strategis tahun 2014 justru meningkat menjadi 101,08% dari 90,12% tahun 2013, seperti diilustrasikan pada Gambar 1.1. Bahkan sejak 2011, capaian kinerja Pemko Medan selalu dikategorikan sangat berhasil (kriteria yang digunakan dalam Laporan Kinerja: ≥ 85= sangat berhasil). Artinya, kinerja Pemko Medan dinilai sangat efektif karena target yang ditetapkan selalu terealisasi ≥ 85%.

80,00% 85,00% 90,00% 95,00% 100,00% 105,00%

Capaian Kinerja 95,39% 96,62% 90,12% 101,08%

2011 2012 2013 2014

Gambar 1.1 Capaian Kinerja Sasaran Strategis Tahun 2011-2014 Sumber: Laporan Kinerja Pemko Medan Tahun 2014, 2015 (data diolah)

Keterangan Pertanggungjawaban cukup bagus, tetapi fakta di lapangan sangat berbeda (Bangun, 2015).

Berbagai penelitian terkait dengan PKP telah banyak dilakukan. Penelitian Desi (2008) menemukan SDM dan teknologi informasi tidak berpengaruh terhadap akuntabilitas dan transparansi pengelolaan keuangan pada SMP Negeri di Kabupaten Banyumas. Itu didukung oleh penelitian Sugeng (2014) yang menegaskan kompetensi dan pemahaman Sistem Akuntansi Keuangan Daerah (SAKD) tidak berpengaruh terhadap pengelolaan keuangan daerah, sedangkan pengawasan internal berpengaruh terhadap pengelolaan keuangan daerah di Kabupaten Kediri. Penelitian Wakiriba et al. (2014) di Mirangine, Kenya juga memperkuat bukti adanya hubungan sistem pengendalian internal (aktivitas pengendalian) dengan pengelolaan keuangan publik yang positif dan signifikan.

pengelolaan keuangan daerah Pemkab Pidie Jaya. Penelitian Yuniarti (2015) juga membuktikan SAP dan sistem pelaporan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja Instansi Pemko Bengkulu.

Penelitian ACCA (2010) tentang perbaikan PKP di beberapa negara berkembang, seperti Botswana, Pakistan, Vietnam, Zambia, dan Zimbabwe, menunjukkan kurangnya kepemimpinan yang kuat, komitmen jangka panjang, dukungan politik, sumber daya, pelatihan, sistem penghargaan, audit, dan infrastruktur PKP mempersulit peningkatan kualitas PKP. Penelitian Jena (2012) tentang perbaikan PKP di India menyimpulkan perubahan kerangka kelembagaan yang ada di Kementerian Keuangan dan adanya peraturan tentang pengadaan barang berpengaruh terhadap pengelolaan keuangan.

Penelitian Mamo et al. (2015) tentang pengaruh iklim organisasi terhadap efektivitas pelayanan publik menjadi masukan untuk penelitian ini. Hasil penelitian Mamo et al. membuktikan perbaikan iklim organisasi pada instansi pelayanan publik akan meningkatkan efektivitas pelayanan publik secara signifikan di Kecamatan Taliabu Utara, Kabupaten Kepulauan Sula. Penelitian Agustin (2016) tentang pengaruh iklim organisasi terhadap kinerja di Lembah Cagayan, Filipina juga menegaskan iklim organisasi yang menyenangkan berpengaruh signifikan terhadap kinerja.

1.2 Rumusan Masalah Penelitian

Rumusan masalah penelitian ini berdasarkan latar belakang penelitian yang telah diuraikan sebagai berikut.

1. Apakah kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern berpengaruh terhadap kinerja pengelolaan keuangan Pemerintah Kota Medan, baik secara serempak maupun parsial?

2. Apakah iklim organisasi dapat memoderasi hubungan kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan Pemerintah Kota Medan?

1.3 Tujuan Penelitian

Tujuan penelitian ini berdasarkan latar belakang dan rumusan masalah penelitian yang telah diuraikan ialah

1. menganalisis pengaruh kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern terhadap kinerja pengelolaan keuangan Pemerintah Kota Medan, baik secara serempak maupun parsial;

1.4 Manfaat Penelitian Manfaat penelitian ini ialah

1. manfaat akademis: sebagai perspektif tambahan dalam mengidentifikasi faktor-faktor yang memengaruhi kinerja pengelolaan keuangan daerah untuk membantu perkembangan ilmu Administrasi Negara yang berguna bagi penelitian selanjutnya;

2. manfaat praktis bagi Pemko Medan: sebagai masukan dalam pengambilan keputusan untuk memaksimalkan kinerja pengelolaan keuangan daerah, seperti penetapan peraturan daerah, kebijakan, dan prosedur terkait pengelolaan keuangan daerah; pemonitoran faktor yang belum sempurna dan butuh tindak lanjut;

3. manfaat praktis bagi masyarakat: sebagai informasi tentang pengelolaan keuangan Pemko Medan selaku pemangku kepentingan.

1.5 Orisinalitas Penelitian

1 variabel moderator: iklim organisasi. Populasi penelitian ini ialah PA/kuasa pengguna anggaran (KPA) dan PPK-SKPD.

Variabel independen penelitian ini dikembangkan dari teori CAPA (2013) tentang 8 elemen kunci keberhasilan PKP dan survei Bank Dunia (2005, 2007) tentang kerangka PKP. Survei PKP itu pernah digunakan di berbagai pemerintah daerah di seluruh Indonesia, seperti Pemkab Sleman, Pemko Blitar, 21 pemkab/pemko di Aceh, dan Pemerintah Provinsi Nanggroe Aceh Darussalam. Karena keterbatasan waktu dan tenaga, elemen yang dipilih sebagai variabel penelitian dibatasi pada elemen yang berdasarkan hasil survei sebelumnya rata-rata mendapat nilai PKP rendah dan diduga berpengaruh lebih signifikan terhadap kondisi pengelolaan keuangan Pemko Medan saat ini.

Perbedaan penelitian Safwan et al. dan penelitian ini ditabelkan pada Tabel 1.6.

Tabel 1.6 Orisinalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang

1.Judul penelitian Pengaruh Kompetensi dan Motivasi terhadap Kinerja

2.Tahun penelitian 2014 2016

3.Variabel dependen Kinerja pengelolaan keuangan daerah

Kinerja pengelolaan keuangan

4.Variabel independen 1.Kompetensi 2.Motivasi

5.Variabel moderator - Iklim organisasi

6.Populasi penelitian PA, PPTK, PPK-SKPD, dan bendahara Pemkab Pidie Jaya berjumlah 104 orang