BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kemajuan zaman yang didorong oleh berkembangnya ilmu pengetahuan

dan teknologi berdampak pada semakin kompleksnya kebutuhan manusia akan

barang dan jasa. Dampak dari perkembangan tersebut mendorong munculnya

berbagai sektor bisnis untuk memenuhi berbagai kebutuhan manusia.

Salah satu sektor yang berkembang pesat dan berperan penting dalam

pembangunan adalah sektor property, realestate, dan konstruksi bangunan.

Perkembangan sektor property, realestate, dan konstruksi bangunan di suatu

negara mencerminkan meningkatnya kebutuhan akan bangunan, baik sebagai

perumahan dan apartemen, sebagai tempat tinggal yang layak, kebutuhan dunia

bisnis seperti hotel, gedung kantor, pergudangan dan sebagainya.

Sektor property, realestate, dan konstruksi sangat berperan dalam

mendukung perkembangan sektor industri lainnya. Banyak investor yang tertarik

berinvestasi disektor ini karena menilai prospek bisnis disektor property,

realestate, dan konstruksi dimasa mendatang sangat bagus seiring dengan

meningkatnya perekonomian nasional maupun global terlebih dinegara-negara

berkembang seperti Indonesia.

Kemajuan dunia bisnis memberi kemudahan bagi para pelaku bisnis dalam

memperoleh modal melalui penjualan saham dan obligasi maupun investor yang

merupakan pasar modal yang menyediakan berbagai informasi terkait dengan

kinerja suatu perusahaan.

Laporan keuangan yang dipublikasikan melalui Bursa Efek Indonesia

mencerminkan kinerja perusahaan dalam suatu periode tertentu. Sehingga

semakin lengkap dan akurat informasi yang disediakan perusahaan dapat

dijadikan referensi bagi para investor sebelum memutuskan untuk berinvestasi.

Sebaliknya bagi perusahaan, menyadari bahwa para investor maupun kreditur

akan lebih tertarik atau lebih percaya pada perusahaan-perusahaan dengan kinerja

yang memuaskan.

Seiring dengan kondisi tersebut, perusahaan-perusahaan yang bergerak

disektor property, realestate, dan konstruksi bangunan terus berupaya berinovasi

serta mengambil kebijakan terbaik dalam menjalankan usahanya sesuai dengan

permintaan pasar dengan mencari peluang dan penerapan manajemen yang baik

agar mampu bertahan dan memenangkan persaingan yang semakin kompetitif.

Salah satu hal penting yang harus diperhatikan pihak manajemen

perusahaan adalah terkait dengan kebijakan keputusan pendanaa. Keputusan

pendanaan yaitu suatu keputusan yang berkaitan dengan komposisi hutang, saham

preferen, dan saham biasa yang harus digunakan perusahaan dalam menjalankan

usahannya. Riyanto (2008:4), keseluruhan aktivitas yang bersangkutan dengan

usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana

tersebut disebut pembelanjaan perusahaan. Perolehan dan penggunaan dana, harus

Adapun penggunaan dana harus dilakukan secara efisien artinya setiap

rupiah dana yang tertanam dalam aktiva harus dapat digunakan seefisien mungkin

untuk dapat menghasilkan tingkat keuntungan investasi atau rentabilitas yang

maksimal. Selanjutnya Sartono (2008: 225), menyatakan bahwa Struktur modal

merupakan perimbangan jumlah utang jangka pendek, utang jangka panjang,

saham preferen dan saham biasa.

Sartono (2010: 248) menyatakan bahwa struktur modal perusahaan

dipengaruhi oleh beberapa faktor diantaranya adalah tingkat penjualan, struktur

aset, tingkat pertumbuhan perusahaan, profitabilitas, variabel laba dan

perlindungan pajak, skala perusahaan, dan kondisi internal perusahaan dan

ekonomi makro. Selanjutnya Riyanto (2008: 297) menyatakan bahwa

faktor-faktor utama yang berpengaruh terhadap struktur modal adalah tingkat bunga,

stabilitas dari “earning”, susunan dari aktiva, kadar risiko dari aktiva, besarnya

jumlah modal yang dibutuhkan, sifat manajemen, dan besarnya suatu perusahaan.

Riyanto (2008: 313) menyatakan ukuran perusahaan adalah besar kecilnya

perusahaan dilihat dari besarnya nilai equity, nilai penjualan, atau nilai

aktiva.Perusahaan yang lebih besar memiliki akses yang lebih besar untuk

mendapat sumber pendanaan dari berbagai sumber sehingga untuk memperoleh

pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran

besar memiliki sejumlah aktiva yang lebih besar untuk memenangkan persaingan

atau bertahan dalam industri.

Faktor profitabilitas dapat mempengaruhi struktur modal perusahaan.

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang dan sebagainya.

Dengan tingginya laba yang diperoleh perusahaan, maka perusahaan

cenderung memiliki hutang yang relatif rendah karena sumber pendanaan internal

cukup untuk membiayai operasional perusahaan. Dengan demikian, profitabilitas

yang diukur dengan Return on Assets akan mencerminkan kemampuan

perusahaan menghasilkan laba dari total aset yang dimilikinya sehingga semakin

tinggi rasio pengembalian atas aset yang dimiliki, maka menunjukkan laba yang

diperoleh perusahaan besar sehingga akan mendorong perusahaan untuk

mengurangi penggunaan hutang.

Selanjutnya, risiko bisnis akan memberikan dampak negatif bagi

perusahaan semakin tinggi risiko bisnis yang dihadapi, maka semakin besar

kerugian yang dialami perusahaan. Resiko bisnis merupakan kombinasi dari:

sales risk: yaitu ketidakpastian penjualan perusahaan dan operating risk yaitu

ketidakpastian operating income yang disebabkan karena ketidakpastian fixed cost

operasional.

Risiko bisnis diukur dengan persentase perubahan EBIT yang disebabkan

oleh karena persentase perubahan penjualan. Sehigga, semakin tinggi rasio ini

mencerminkan tingginya kerugian yang dialami perusahaan. Kerugian yang

dialami perusahaan akan berdampak pada kemampuan perusahaan dalam

Selanjutnya Time Interest Earned merupakan perbandingan antara laba

bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang

mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka

panjang. Sawir (2008: 14) mengatakan bahwa time interest earned disebut juga

dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan

kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana

laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan

kewajiban membayar bunga pinjaman. Sehingga semakin tinggi rasio ini

mencerminkan perusahaan memiliki kemampuan yang cukup untuk melunasi

bunga pinjaman. Dengan kemampuan tersebut, pemberi pinjaman akan lebih

percaya pada perusahaan.

Faktor selanjutnya adalah pertumbuhan aktiva. Pertumbuhan aktiva

menunjukkan besarnya perubahan aktiva perusahaan disetiap tahunnya. Bhaduri

(2002: 200) menyatakan bahwa pertumbuhan aktiva adalah perubahan

(peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan.

Pertumbuhan aktiva dihitung sebagai persentase perubahan total aktiva pada tahun

tertentu terhadap tahun sebelumnya.

Peningkatan maupun penurunan aktiva akan mencerminkan kekayaan aset

yang dimiliki perusahaan sehingga perusahaan dengan pertumbuhan aktiva yang

tinggi mencerminkan tingginya kebutuhan perusahaan terhadap pendanaan untuk

membiayai sejumlah aktivanya. Riyanto (2010:297), menyatakan bahwa salah

satu faktor yang mempengaruhi struktur modal adalah pertumbuhan perusahaan.

membutuhkan dana dari sumber extern yang lebih besar sehingga jika

pertumbuhan aktiva perusahaan meningkat, maka akan meningkatkan kebutuhan

perusahaan terhadap pendanaan melalui hutang.

Pada pra penelitian yang dilakukan, pada beberapa perusahaan terdapat

peningkatan jumlah penjualan dan laba, namun meskipun laba meningkat,

kebutuhan perusahaan menggunakan hutang semakin tinggi. Sebaliknya

ditemukan juga perusahaan dengan penjualan dan laba yang meningkat, seiring

dengan menurunnya penggunaan hutang. Dengan kata lain, seiring meningkatnya

profitabilitas, perusahaan berupaya menekan penggunaan hutang selama periode

2010-2013. Pada Tabel 1.1 berikut dapat dilihat data keuangan beberapa

perusahaan sektor property, realestate, dan konstruksi di Bursa Efek Indonesia.

Tabel 1.1

Data Keuangan Beberapa Perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Tahun 2010-2013

Emiten Tahun Laba Bersih Total Aset EBIT Penjualan Beban Bunga Total Hutang

Pada Tabel 1.1 terlihat bahwa pada PT. Adhi Karya (persero), Tbk jumlah

laba bersih, total aset, Earning Before Interest and Tax (EBIT), dan penjualan

mengalami peningkatan disetiap tahunnya selama periode 2010-2013. Sedangkan

beban bunga berfluktuasi dan jumlah hutang mengalami peningkatan selama

periode 2010-2013.

Dengan demikian, pada PT. Adhi Karya (Persero), Tbk terlihat bahwa

peningkatan laba bersih justru mendorong meningkatnya kebutuhan perusahaan

terhadap utang, dan peningkatan yang terjadi pada total aset juga searah dengan

meningkatnya utang yang menandakan bahwa aset banyak dibiayai oleh utang.

Selanjutnya, saat EBIT dan penjualan mengalami peningkatan, namun

hutang perusahan juga mengalami peningkatan. Selanjutnya beban bunga yang

relatif fluktuatif tidak searah dengan peningkatan yang terjadi pada hutang.

Artinya saat beban bunga meningkat maupun menurun, jumlah hutang terus

mengalami peningkatan.

Dari uraian tersebut terlihat bahwa pada PT. Adhi Karya (persero), Tbk

terdapat ketidaksesuaian disaat laba bersih, EBIT, dan penjualan meningkat,

namun kebutuhan perusahaan terhadap utang justru terus meningkat. Peningkatan

total aset banyak dibiayai oleh utang, dan fluktuasi yang terjadi pada beban bunga

tidak mendorong peningkatan maupun penurunan pada jumlah hutang.

Pada PT. Ciputra Development, Tbk terlihat bahwa laba bersih, total aset,

EBIT, penjualan, beban bunga, dan hutang mengalami peningkatan selama

periode 2010-2013. Hal ini menunjukkan bahwa bertambahnya jumlah laba,

hutang dalam membiayai kegiatannya namun kebutuhan akan pendanaan melalui

hutang justru terus mengalami peningkatan. Sedangkan antara beban bungan

dengan hutang terdapat kesesuaian disaat beban bunga meningkat, seiring dengan

meningkatnya hutang perusahaan.

Pada PT. Lamicitra Nusantara, Tbk terlihat bahwa laba bersih, total aset,

EBIT dan penjualan mengalami fluktuasi sedangkan beban bunga dan hutang

justru mengalami penurunan selama periode 2010-2013. Dengan demikian, disaat

laba bersih, total aset, EBIT, dan penjualan mengalami peningkatan maupun

penurunan, perusahaan terus berupaya menurunkan penggunaan hutang sehingga

jumlah hutang selama periode 2010-2013 terus mengalami penurunan sedangkan

pada beban bunga terdapat kesesuaian disaat jumlah hutang terus menurun seiring

dengan menurunnya beban bunga setiap tahunnya.

Pada PT. Pudjiadi Prestige, Tbk (PUPD) menunjukkan bahwa laba bersih,

total aset, EBIT, dan penjualan cenderung mengalami peningkatan dari tahun

2010-2013 sedangkan beban bungan dan total hutang berfluktuasi selama periode

2010-2013. Pada saat laba bersih, total aset, EBIT, dan penjualan berada pada

angka tertinggi, namun tingkat hutang tidak mengalami penurunan yang

signifikan sedangkan fluktuasi yang terjadi pada beban bungan searah dengan

fluktuasi yang terjadi pada total hutang.

Dengan demikian, secara keseluruhan pada keempaat perusahaan tersebut

terlihat adanya kesenjangan antara pengaruh laba bersih, total aset, EBIT,

penjualan, dan beban bunga terhadap struktur modal pada masing-masing

justru kebutuhan perusahaan terhadap utang terus meningkat. Artinya meskipun

laba perusahaan meningkat, perusahaan lebih mengutamakan pendanaan ekternal

dibanding pendanaan internal dalam membiayai kegiatannya. Pada perusahaan

lainnya ditemukan peningkatan maupun yang terjadi pada laba perusahaan terus

berupaya mengurangi pendanaan melalui hutang.

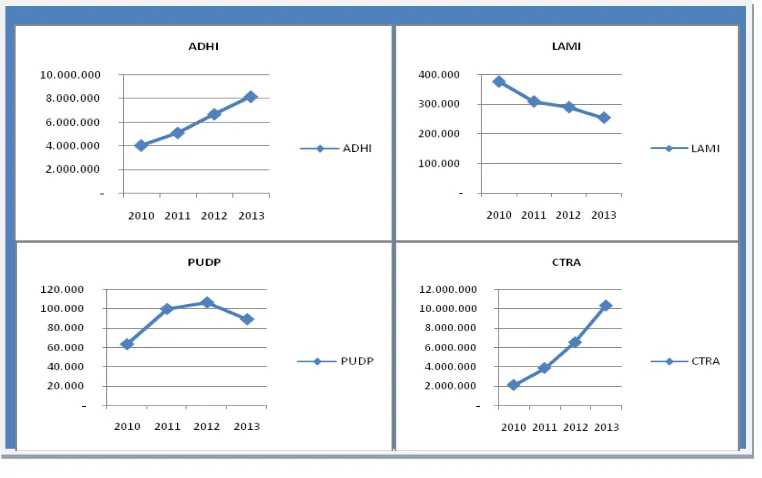

Pada Gambar 1.1 berikut dapat dilihat tingkat pertumbuhan hutang pada

beberapa perusahaan Property, Realestate, dan Konstruksi Bangunan Tahun

2010-2013.

Gambar 1.1

Tingkat Pertumbuhan Hutang beberapa Perusahaan Property, Realestate, dan Konstruksi Bangunan Tahun 2010-2013.

Dari Gambar 1.1 terlihat bahwa tingkat hutang pada beberapa perusahaan

tersebut berbeda. Pada PT. Adhi Karya (Persero), Tbk menunjukkan peningkatan

hutang disetiap tahunnya demikian halnya pada PT. Ciputra Development, Tbk

jumlah hutang justru terus mengalami penurun sepanjang periode 2010-2013

sedangkan pada PT. Pudjiati Prestige, Tbk jumlah hutang relatif berfluktuasi

bahkan mengalami penurunan di tahun tahun 2013.

Selanjutnya pada beberapa penelitian terdahulu seperti penelitian yang

dilakukan oleh Firnanti (2011) menyatakan bahwa profitabilitas, time interest

earned, dan pertumbuhan aktiva berpengaruh signifikan terhadap struktur modal

namun ukuran perusahaan dan risiko bisnis tidak berpengaruh signifikan terhadap

sturktur modal. Penelitian yang dilakukan oleh Putri (2012) menunjukkan bahwa

struktur ativa dan ukuran perusahaan berpengaruh signifikan terhadap struktur

modal sedangkan profitabilitas justru tidak bepengaruh signifikan terhadap

struktur modal. Serta penelitian yang dilakukan oleh Rachmawati (2012) hasil

penelitiannya menunjukkan bahwa secara simultan ukuran perusahaan, kebijakan

dividen, tingkat profitabilitas, leverage operasi (risiko bisnis) dan tingkat

pertumbuhan perusahaan berpengaruh signifikan terhadap struktur modal,

sedangkan secara parsial hanya kebijakan dividen, profitabilitas dan leverage

operasi yang berpengaruh signifikan terhadap struktur modal.

Dengan demikian, dari beberapa penelitian terdahulu terdapat

ketidakkonsitenan hasil penelitian mengenai faktor-faktor yang mempengaruhi

struktur modal. Pada satu penelitian ditemukan adanya pengaruh yang signifikan

profitabiltas terhadap struktur modal namun pada penelitian lainnya profitabilitas

Dari uraian tersebut, Penulis tertarik untuk menganalisis lebih jauh dengan

memilih judul penelitian ”Faktor-Faktor Yang Mempengaruhi Struktur

Modal Pada Perusahaan Property, Realestate, dan Konstruksi di Bursa Efek

Indonesia Periode 2010-2013”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Ukuran Perusahaan (Size) berpengaruh terhadap Struktur Modal

(Debt to Assets Ratio) pada perusahaan Property, Realestate, dan Konstruksi

di Bursa Efek Indonesia Periode 2010-2013?

2. Apakah Profitabilitas (ROA) berpengaruh terhadap Struktur Modal (Debt to

Assets Ratio) pada perusahaan Property, Realestate, dan Konstruksi di Bursa

Efek Indonesia Periode 2010-2013?

3. Apakah Risiko Bisnis (Degree of Operational Leverage) berpengaruh

terhadap Struktur Modal (Debt to Assers Ratio) pada perusahaan Property,

Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013?

4. Apakah Time Interest Earned berpengaruh terhadap Struktur Modal (Debt to

Assers Ratio) pada perusahaan Property, Realestate, dan Konstruksi di Bursa

Efek Indonesia Periode 2010-2013?

5. Apakah Pertumbuhan Aktiva berpengaruh terhadap Struktur Modal (Debt to

Assers Ratio) pada perusahaan Property, Realestate, dan Konstruksi di Bursa

6. Apakah Ukuran Perusahaan (Size), Profitabilitas (ROA), Risiko Bisnis

(Degree of Operational Leverage), Time Interest Earned, dan Pertumbuhan

Aktiva secara serempak berpengaruh terhadap Struktur Modal (Debt to

Assers Ratio) pada perusahaan Property, Realestate, dan Konstruksi di Bursa

Efek Indonesia Periode 2010-2013?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk:

1. Mengetahui dan menganalisis pengaruh Ukuran Perusahaan terhadap Struktur

Modal (Debt to Assets Ratio) pada perusahaan Property, Realestate, dan

Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

2. Mengetahui dan menganalisis pengaruh Profitabilitas (ROA) terhadap

Struktur Modal (Debt to Assets Ratio) pada perusahaan Property, Realestate,

dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

3. Mengetahui dan menganalisis pengaruh Risiko Bisnis (Degree of Operational

Leverage) terhadap Struktur Modal (Debt to Assets Ratio) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode

2010-2013.

4. Mengetahui dan menganalisis pengaruh Time Interest Earned terhadap

Struktur Modal (Debt to Assets Ratio) pada perusahaan Property, Realestate,

dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

5. Mengetahui dan menganalisis pengaruh Pertumbuhan Aktiva terhadap

Struktur Modal (Debt to Assets Ratio) pada perusahaan Property, Realestate,

6. Mengetahui dan menganalisis pengaruh Ukuran Perusahaan (Size),

Profitabilitas (ROA), Risiko Bisnis (Degree of Operational Leverage), Time Interest Earned, dan Pertumbuhan Aktiva secara serempak terhadap Struktur

Modal (Debt to Assers Ratio) pada perusahaan Property, Realestate, dan

Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Bagi Perusahaan Property, Realestate, dan Konstruksi

Diharapkan hasil penelitian ini dapat memberi masukan terutama mengenai

faktor-faktor yang dapat mempengaruhi struktur modal perusahaan.

2. Bagi Peneliti Selanjutnya

Diharapkan hasil penelitian ini dapat dijadikan referensi untuk pengembangan

penelitian selanjutnya.

3. Bagi Penulis

Diharapkan hasil penelitian ini dapat menambah pengetahuan dan wawasan

Penulis terutama mengenai faktor-faktor yang dapat mempengaruhi struktur