BAB II

TINJAUAN PUSTAKA

2.1Persepsi

Menurut Kamus Besar Bahasa Indonesia (KBBI) persepsi adalah tanggapan (penerimaan) langsung dari sesuatu serapan. Kaitan persepsi yang dimaksudkan dalam peengertian KBBI di atas dalam penelitian ini adalah bagaimana tanggapan tingkat keberadaan perbankan syariah di tengah para pengusaha UKM Muslim di Kota Sibolga.

Persepsi dapat juga diartikan sebagai proses kognetif yang dialami oleh setiap orang dalam memahami setiap informasi tentang lingkungnnya, baik dengan penglihatan, pendengaran, penghayatan, perasaan dan penciuman. Dengan kata lain, persepsi dapat dirumuskan sebagai perumus kompleks dan menghasilkan suatu gambaran tentang kenyataan yang sangat berbeda dengan kenyataan sebelumnya.

Persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan – hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.Peresepsi ialah memberikan makna pada stimulus inderawi (sensory stimuli).Hubungan dengan sensasi sudah jelas.Sensasi adalah bagian dari persepsi.Walaupun begitu menafsirkan makna informasi inderawi tidak hanya melibatkan sensasi, tetapi juga atensi, ekspektasi, motivasi dan memori (Desideranto 1976 dalam lailatus).

organisme menerima dan menganalisis informasi.Philip Goodarce dan Jennifer FollersPersepsi adalah proses mental yang digunakan untuk mengenali rangsangan.

Faktor-faktor yang mempengaruhi persepi menurut Krech dan Crutch Field (blogspot.com) yaitu :

1. Kebutuhan : Merupakan salah satu dorongan kejiwaan yang mendorong manusia untuk melakukan suatu tindakan, misalnya rangsangan, keinginan, tuntutan dan cita-cita.

2. Kesiapan mental : Kesanggupan penyesuaian atau penyesuaian sosial atau keduanya sekaligus untuk menciptakan hubungan-hubungan sosial yang berhasil.

3. Suasana emosional : Kondisi perasaan yang berkesinambungan, dicirikan dengan selalu timbulnya perasaan-perasaan yang senang atau tidak senang latar belakang atau tata nilai yang dianut oleh seseorang.

4. Latar belakang budaya merupakan disiplin tersendiri dalam psikologi antara budaya.

Karena persepsi lebih bersifat psikologis daripada merupakan proses penginderaan saja.

2.2Usaha Kecil Menengah (UKM)

baru yang dapat mendukung pendapatan rumah tangga.Selain itu UKM juga memiliki fleksibilitas yang tinggi jika dibandingkan dengan usaha yang berkapasitas lebih besar.

Pengertian Usaha Kecil Menengah (UKM) adalah sebuah istilah yang mengacu ke jenis usaha kecil yang memiliki kekayaan bersih paling banyak Rp.200.000.000. tidak termasuk tanah dan bangunan tempat usaha.Dan usaha yang berdiri sendiri.Menurut keputusan Presiden RI no. 99 tahun 1998 pengertian Usaha Kecil adalah “Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

Kriteria usaha kecil menurut UU No.9 tahun 1995 adalah sebagai berikut : 1.Memiliki kekayaaan bersih paling banyak Rp. 200.000.000,- (Dua Ratus

Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha/

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000 (Satu Miliar Rupiah).

a. Milik Warga Negara Indonesia

b. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar. c. Berbentuk usaha orang perorangan, badan usaha yang tidak berbadan

hukum atau badan hukum, termasuk koperasi.

1. Menurut Bank Indonesia (SK. Direktur BI No. 31/24/Kep/DER Tanggal 5 Mei 1988), usaha mikro adalah usah yang dijalankan oleh rakyat miskin atau mendekati miskin dimana usaha yang dimiliki oleh keluarga tersebut bersumber dari sumber daya lokal dan dengan menggunakan teknologi yang sederhana dimana lapangan usahanya mudah untuk exit dan entry. Asset usaha mikro maksimal Rp.50 juta dan omsetnya maksimal Rp.300 juta, Menurut Keputusan Menteri Keuangan No. 40\KMK. 06\2003 tanggal 29 januari 2003 UMKM, usaha mikro yaitu usaha produktif milik keluarga atau perorangan WNI yang memiliki hasil penjualan paling banynak yaitu Rp.100 juta pertahun dan usaha mikro dapat mengajukan kredit kepada bank paling banyak Rp.50 juta.

2. Menurut Keputusan Presiden RI No.99 tahun 1995, usaha kecil adalah kegiatan ekonomi rakyat yang bersekala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah persaingan yang tidak sehat. Usaha kecil memiliki kriteria asset: Maksimal > Rp. 50 juta- > Rp. 500 juta, kiteria Omzet: maksimal > Rp. 300 juta- > Rp. 2,5 miliar

1. Untuk sektor industri, memiliki total asset paling banyak 5 milyar rupiah

2. Untuk sektor non industri, memiliki kekayaan bersih paling banyak 600 juta rupiah tidak termasuk tanah dan bangunan tempat usaha, memilikin hasil penjualan tahunan paling banyak 3 milyar rupiah

Partomo Soedjoedono (2002:38) Menyebutkan kriteria umum UKM dilihat dari ciri-cirinya pada dasarnya bias dianggap sama, yaitu sebagai berikut:(1) Struktur organisasi yang sangat sederhana, (2) Tanpa staf yang berlebihan, (3) Pembagian kerja yang “kendur”, (4) Memiliki hirarki manajerial yang pendek, (5) Aktivitas sedikit yang formal dan sedikit menggunakan proses perencanaan, (6) kurang membedakan asset pribadi dan asset perusahaan.

Menurut Gaedeke dan Tootelian (dalam Partomo dan Soedjoedono 2002), UKM memiliki 4 karateristik, yaitu: (1) kepemilikan, (2) operasinya terbatasi pada lingkungan atau kumpulan pemodal, (3) wilayah operasinya terbatas pada lingkungan sekitarnya, meskipun pemasaran dapat melampaui wilayah lokalnya, dan (4) ukuran dari perusahaan dalam industri bersangkutan lebih kecil dibandingkan dengan perusahaan lainnya dalam bidang usaha yang sama.

2.3 Perbankan Syariah

tersebut merupakan hal yang membedakan antara Bank konvensional dan Bank syariah.

Penentuan harga bank dengan berdasarkan prisip ini terhadap produknya sangat berbeda dengan bank konvensional. Bank syariah menerapkan aturan perjanjian berdasarkan hukum islam antara bank dengan pihak laian baik dalam hal penyimpanan dana, pembiayaan usaha maupun kegiatan perbankan lainnya. Penentuan harga atau perolehan keuntungan bagi bank yang berdasarkan Prinsip syariah adalah dengan cara :

1. Pembiayan berdasarkan prinsip bagi hasil (Mudharabah).

2. Pembiayaan prinsip berdasarkan pernyetaan modaI (Musharakah).

3. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (Ijarah). 4. Prinsip jual beli barang dengan memperoleh keuntungan (Murhabahah). 5. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank

oleh pihak lain (Ijarah waiqtina).

tidak sah (bathil), dan hanya membiayai usaha-usaha yang halal (Irsyad, 2010:110).

Berdasarkan rumusan diatas, dapat diketahui bahwa Bank syariah sebagai badan usaha yang menjalankan aktivitas yang dilakukan berdasarkan hukum islam, yakni bank yang menggunakan dan menjalankan sistem perbankan syariah yang bersumeber dari al-Qur`an dan Hadist, yang menjunjung tinggi aqidah dan kepastian halal dan di ridhoi Allah SWT.

2.4 Pengusaha Muslim

Pengusaha adalah orang yang melakukan aktivitas wirausaha yang dicirikan dengan pandai atau berbakat mengenali produk baru, menentukan cara produksi baru, menyusun manajemen operasi untuk pengadaan produk baru, memasarkannya, serta mengatur permodalan operasinya (id.wikipedia.org). Serorang pengusaha memiliki beberapa sifat khusus yang membedakannya dari orang lain. Meskipun para pengusaha memiliki berbagai sifat, sebagian besar memenuhi profil berikut yaitu, toleransi resiko, kreativitas dan inisiatif (book.google.co.id:Jeff Madura, 2007).

dilaksanakan atas keimanan kepada Allah dan harta tersebut digunakan untuk berjihad.

Dalam menjalankan kegiatan bisnis, seorang pengusaha muslim dituntut untuk berperilaku tunduk dan patuh kepada ajaran Allah dan Rasul-Nya. Semua sifat yang negatif dalam berbisnis seperti memalsukan barang, berbohong, sistem riba dan lain sebagainya wajib dijauhi (Asumsi, 2013:8). Pengusaha muslim hendaknya menghindari riba, mengetahui hukum jual beli agar terhindar dari jual beli yang dilarang dalam Islam, dan mengikuti karakter Rasulallah Saw. dalam berbisnis (Buchari, 2004:256).

Berikut sifat yang dimiliki rasulallah dalam berbisnis seperti yang diungkapkan oleh Syafii Antonio yaitu: benar (sidiq) yang berarti integritas, nilai-nilai dalam bisnisnya berupa jujur, ikhlas, terjamin dan keseimbangan emosionsal. Amanah yang nilai dasar dalam berbisnis yaitu adanya kepercayaan, tanggung jawab, transparan, dan tepat waktu.Fathonah nilai dalam bisnis yaitu memiliki visi, pemimpin yang cerdas, belajar berkelanjutan.Tabligh nilai bisnisnya yaitu supel, penjual yang cerdas, koordinasi.Berani (syaja’ah) nilai bisnisnya mau dan mampu mengambil keputusan yang tepat dan cepat tanggap (Ibid).

2.5 Fungsi dan Peran Bank

kehidupan. Oleh karena itu, sistem keuangan memiliki peranan yang sangat mendasar dalam perekonomian dan kehidupan masyarakat (Thamrin, 2012:1)

Aktifitas perekonomian akan berjalan baik jika di antara para pelaku ekonomi tersebut terbentuk hubungan kerjasama yang terpadu. Misalnya, para pengusaha UKM akan dapat mengembangkan perusahaannya dengan mendirikan perusahaan baru atau membuka cabang baru jika pengusaha tersebut berhasil memperoleh dana yang memungkinkan untuk di investasikan. Dana investasi seperti ini sudah pasti berasal dari tabungan masyarakat sebagai unit surplus (lenders). Dana ini akan dipinjam dan dipakai oleh pengusaha UKM dan kelompok masyarakat lain sebagai unit defisit (Borrowers) dalam jangka waktu tertentu.

Kondisi dan hubungan seperti ini hanya mungkin terjadi melalui kerja sama dan dengan suatu pengorganisasian yang baik dan dalam hal ini dilakukan oleh bank. Bank dimaksudkan sebagai lembaga professional yang dapat bertindak menghimpun dana masyarakat. Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini dikenal juga dengan istilah (funding). Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan. Jenis simpanan yang ditawarkan bank misalnya, simpanan giro (demand deposit), simpanan tabungan (saving deposit),dana simpana deposito (time deposit) (Kasmir,2002:30)

istilah kredit. Jenis kredit yang ditawarkan bank antara lain: kredit investasi, kredit modal kerja, kredit perdagangan, kredit produktif, kredit konsumtif, dan kredit profesi (Ibid). Fungsi dan peranan institusi bank yang sudah dijelaskan tersebut dikenal dengan istilah finansial intermediary.

Aktivitas bank sebagai financial intermediary yang melibatkan kepentingan masyarakat luas ini tentunya didasarkan kepada kepercayaan dan keyakinan masyarakat. Dalam hal ini bank berfungsi sebagai Agent of Trustditengah masyarakat. Masyarakat hanya akan menyimpan uang atau dananya jika mereka percaya dan yakin bahwa uang atau dana yang akan mereka simpan tidak akan disalahgunakan oleh pihak bank. Demikian pula sebaliknya, pihak bank hanya akan menyalurkan dan meminjamkan dana kepada masyrakat jika mereka percaya bahwa dana tersebut akan digunakan oleh peminjam untuk hal-hal yang baik. Pihak bank juga harus percaya bahwa dana tersebut layak dan sesuai diberikan dimana peminjam akan dapat mengembalikannya sesuai dengan tempo perjanjian. Pihak peminjam akan memperoleh keuntungan dengan penggunaan dana tersebut sementara pihak bank pula akan memperoleh pendapatan bunga atau spread.

pembangunan ekonomi dan mewujudkan kesejahteraan sosial termasuk dikalangan pengusaha UKM.

Eksistensi dan aktivitas perbankan semakin mendapat sambutan dikalangan masyarakat.Berbagai produk dan jasa perbankan semakin banyak dan berkembang sehingga membantu dan memperlancar aktivitas kehidupan.Sebagian besar produk dan jasa-jasa perbankan ini dapat dinikmati semua lapisan masyarakat seperti jasa transfer, simpan pinjam, Safe Deposit Box, L/C, Inkaso dan lain-lain.Dalam hal ini, perbankan dianggap berfungsi sebagai Agent of Service. 2.6 Islam dan Perbankan

Islam adalah kata bahasa Arab yang terambil dari kata salima yang berarti selamat, damai, tunduk, pasrah, dan berserah diri.Tegasnya, agama di sisi Allah ialah penyerahan diri yang sesungguhnya kepada Allah.Jadi walaupun seseorang mengaku beragama Islam.Kalau dia tidak menyerah yang sesungguhnya kepada Allah, belumlah dia Islam, sebab dia belum menyerah/tunduk (Hamka, 1985:5 dalam Karim, 2006:1).

Ajaran Islam itu tidak hanya terbatas pada masalah hubungan pribadi antara seorang individu dengan penciptanya (hablub minallah), namun juga mencakup pula masalah hubungan antar sesama manusia (hablun minannas), bahkan juga hubungan antara manusia dengan makhluk lainnya termasuk dengan alam dan lingkungan. Jadi, Islam adalah suatu cara hidup, way of life, yang membimbing seluruh aspek kehidupan manusia (Ibid).

Islam, dan akhlak disebut juga ihsan.Aqidah menunjukan kebenaran Islam, syariah menunjukan keadilan Islam, dan akhlak menunjukan keindaha Islam.Dari penjabaran tersebut bisa disimpulkan bahwa Islam adalah seuatu pandangan/cara hidup yang mengatur semua sisi kehidupan manusia, maka tidak ada satu pun aspek kehidupan manusia yang terlepas dari ajaran Islam, termasuk aspek ekonomi (Ibid).

Perbankan adalah suatu lembaga yang melaksanakan 3 fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan jasa pengiriman uang.Didalam sejarah perekonomian kaum muslimin.Fungsi-fungsi bank telah dikenal sejak jaman Rasulullah SAW, fungsi-fungsi tersebut adalah menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan keperlua bisnis serta melalukan pengiriman. Fungsi-fungsi utama perbankan modern, yaitu menerima deposit, menyakurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah SAW. (blog. islami).

Rasulullah SAW yang dikenal julukan al Amin, dipercaya oleh masyarakat Mekah menerima simpana harta, sehingga pada saat terakhir sebelum rasul hijrah kemadinah, beliau meminta Sayydinah Alira untuk mengembalikan semua titipan itu kepada yang memilikinya dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan tersebut.

menganbil uang itu sebagai pinjaman, beliau mempunyai hak untuk memanfaatkannya, kedua, karena bentuknya pinjaman maka ia berkawajiban mengembalikannya utuh. Sahabat lain, Ibnu Abbas tercatan melakukan pengiriman uang ke Kufah. Juga tercatat Abdullah bin zubair di Mekah juga melakukan pengiriman uang ke adiknya Misab bin Zubair yang tinggal di Iraq.

Penggunaan cek juga telah dikenal luas sejalan dengan meningkatnya perdagangan antara negeri Syam dengan Yaman, yang paling tidak berlangsung dua kali setahun. Bahkan di zaman Umar bin Khattab, beliau menggunakan cek untuk membayar tunjangan kepada mereka yang berhak dengan cek ini kemudian mereka mengambil gandum di Baitul Mal yang ketika itu dinpor dari Mesir. Pemberian modal untuk modal kerja berbasi bagi hasil seperti mudharabah, musyarakah, muzaraah, musaqah, telah dikenal sejak awal diantara kaum muhajirin dan kaum Anshaar (Ibid).jelas lah bahwa ada induvidu-individu yang telah melaksanakan perbankan di jaman Rasulallah SAW, meskipun individu tidak melaksanakan seluruh fungsi perbankan. Ada yang melaksanakan fungsi menerima titipan harta, ada sahabat yang melaksanak fungsi pinjam-meminjam uang, ada yang melaksanakan fungsi pengiriman uang, dan ada pulang yang memberikan modal kerja

2.7 Teori-Teori dan Model Pengusaha

dan J.B Say dianggap sebagai pelopor pertama sebab mereka telah memulai penelitian dan pembahasan tentang pengusaha atau wirausaha sejak awal abad 18. Langkah kedua pelopor ini kemudian diikuti oleh ahli-ahli sosiologi dimana buku “ Protestant Etic dan Spirit of Capitalism” yang ditulis oleh Max Weber (1905) sering dianggap sebagai sumbangan perbesar ahli sosiologi. Dalam buku ini dikatakan bahwa ajaran-ajaran tertentu dari protestanisme menjadi sebab utama munculnya kondisi dan keadaan yang membangun semangat kapitalisme (Mohd Fauzi Hj. Yacoob, 1981). Selain ahli-ahli psikologi juga memberikan sumbangan kajian dan pemikiran yang besar walaupun mereka dianggap sebagai pendatang baru David McCelland misalnya, telah dianggap sebagai penyokong utama bidang kewirausahaan karena berhasil membuat satu penelitian yakni “Need for Achievement and Entrepreneurship” pada tahun 1965 (MEDEC, 1992).

Menurut Timmons (1999:38) proses kewirausaan memperlihatkan bahwa kekuatan pengendali yang mendasari pendirian usaha baru yang sukses.dimulai dari peluang kemudian tim dan sumber daya. Kebanyakan peluang asli lebih besar dari pada kemampuan tim atau sember daya yang tersedia untuk permulaan suatu usaha. Peran dari wira usaha dan timnya adalah mempergunakan semua elemen kunci itu dalam lingkungan yang dinamis dan bergerak.Intinya peran wirausaha adalah mengatur dan mendefinisikan kembali perihal resiko dan imbalan.

berwirausaha merupakan fungsi dari perilaku kewirausahaan dalam memkombinasikan kreativitas, kerja keras, dan keberania menghadapi resiko untuk memperoleh peluang (Ibid).

Hasil penelitian para ahli diatas melahirkan berbagai teori, modek dan konsep kewirausahaan. Misalnya Alfred Marsall (1946) menyebutkan proses dan perkembangan ara pengusaha itu dimulai dari usaha dagang kecil-kecilan sampai berubah menjadi syarikat perniagaan besar dan sukses. Proses ini dikatakan Marsall proses evolusionari.

Teori Marsall agak berbeda dengan teori dan model yang dikemukakan oleh alhi ekonomi Joseph A. Schumpeter. Dalam buku klasik tahun 1938 dan 1939 menyebutkan bahwa pengusaha adalah seorang innovator yang menyebabkan perubahan terhadap pembangunan ekonomi melalui penggabungan faktor-faktor produksi. Inovasi pengusaha dapat terjadi dalam bentuk penciptaan produk baru, penemuan bahan baku baru, penemuan teknologi baru dan sebagainya (Khanka, 1990). Hasil inovasi ini menimbulkan perubahan besar dan dinamis (revolionary change)

2.8 Penelitian Terdahulu

Adapun penelitian terdahulu yang menjadi dasar dalam penulisan penelitian ini adalah sebagai berikut:

tangga. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari responden melalui wawancara langsung dan quisioner. Sampel sebanyak 25 orang atau dengan total sampel sebanyak 100 responden, dengan menggunakan metode non probability sampling. dalam menentukan calon responden sebagai sampel, pada sampel ini dgunakan convenience sampling. Alat uji statistic yang digunakan untuk analisis penelitian ini adalah multiple regression dengan menggunakan metode Ordinary Least Square (OLS). Pengolahan data dalam penelitian ini dengan menggunakn software pengolahan data Eviews version 4.1. sebelum diestimasi ke metode OLS maka peneliti akan melakukan pengumpulan dat primer, yang diperoleh dengan quisioner yang menggunakan skala likert kemudian diberi skor. Hasil pengolahan data primer dengan menggunakan analisis regresi menunjukkan bahwa terdapat hubungan yang signifikan dan positif antara variabel pendidikan, usia, dan pelayanan dengan persepsi masyarakat umum terhadap bank syariah di Medan. Dari ketiga variabel bebas terlihat bahwa variabel pelayanan merupakan variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan hasil persepsi masyarakat umum terhaadap bank syariah di Medan.

uji normalitas data. Uji statistik frekuensi dan uji hipotesis. Hasil penelitian ini adalah menunjukkan bahwa persepsi dan perilaku masyarakat Tulungagung terhadap Bank Muamalat Indonesia KCP Tulungagung adalah baik sedangkan frekunsi masyarakat Tulungagung terhadap Bank Muamalat Indonesia KCP Tulungagung rendah.

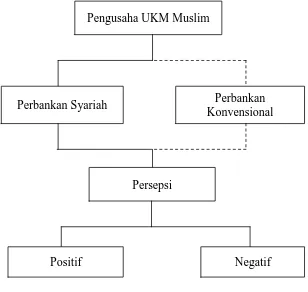

2.9 Kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual Keterangan gambar :

Pengusaha UKM Muslim terlibat dengan perbankan syariah dan perbankan konvensional (dibuat garis putus-putus karena judul penelitian ini tidak

Pengusaha UKM Muslim

Perbankan Syariah Perbankan

Konvensional

Persepsi