Keterkaitan Perbankan

Syariah

dengan Usaha Mikro

Kecil Menengah (UMKM) di Indonesia

NURUL HUDA

EFENDY ZAIN

1Fakultas Ekonomi Universitas Yarsi

Gedung YARSI, Lantai 4, Jl. Letjen. Suprapto, Cempaka Putih, Jakarta 10510 Telp/Fax. + 62 21 426928, HP. + 62 8129076274

Abstract

Linking Of Shariah Banking With Small Micro Medium Enterprises (SMME) In Indonesia. The aim of this descriptive study is to identify, linking of shariah banking with Small Micro Medium Enterprises (SMME) in Indonesia. SMME contribution to GDP on 2006 was Rp 1.034.142,70 billion from total of GDP was Rp 1.626.803,90 billion or 63.5%. In 2007 had increased to be Rp 1.097.833,30 billion and continued on 2008 risen again to be Rp 1.163.783,40 billion. Beside that during 2006-2008 period SMME sector acted nearly 97% the absorption of Indonesian man power. Correlation of Shariah Banking with SMME development could see from high financing which distributed during 2005 till January 2010 BUS and UUS had given financing allocation which amount enough and continually had increasing. In conclusion of this study, amount financing had been distributed to SMME 60% from the total financing until the end of December 2009 the financing was distributed 73%. That matter with BPRS in contributing financing was also more domination than sector of small business and middle.

Keywords: shariah banking, SMME, financing

Abstrak

Tujuan studi deskriptif ini adalah mencari identifikasi awal kerterkaitan perbankan Syariah

dengan Usaha Mikro Kecil Menengah (UMKM) di Indonesia. Kontribusi UMKM terhadap PDB pada tahun 2006 sebesar Rp 1.034.142,70 milyar dari total PDB sebesar Rp 1.626.803,90 Milyar atau sebesar 63.5%. Pada tahun 2007 mengalami peningkatan menjadi Rp 1.097.833,30 Milyar dan seterusnya tahun 2008 naik kembali menjadi Rp 1.163.783,40 Milyar. Selain itu Selama periode 2006-2008 sektor UMKM berperan hampir 97% penyerapan tenaga kerja Indonesia. Terkait hubungan perbankan Syariah dengan perkembangan UMKM dapat dilihat dari besaran pembiayaan yang disalurkan, Selama periode 2005 hingga Januari 2010 BUS dan UUS sudah memberikan alokasi pembiyaan yang cukup besar dan terus mengalami kenaikan. Konklusi studi ini adalah bahwa besar pembiayaan yang disalurkan pada UMKM sebesar 60% dari total pembiayaan dan hingga akhir desember 2009 pembiayaan yang disalurkan sebesar 73%. Begitupula halnya dengan BPRS yang dalam menyalurkan pembiayaan juga lebih dominan pada sektor usaha kecil dan menengah.

I.

PENDAHULUAN

1.1.

Latar Belakang Masalah

Perbankan Syariah pertama kali muncul di Mesir tanpa menggunakan embel-embel Islam, karena adanya kekhawatiran rezim yang berkuasa saat itu akan melihatnya sebagai gerakan funda-mentalis. Pemimpin perintis usaha ini Ahmad El Najjar, mengambil bentuk sebuah bank simpanan yang berbasis profit sharing (pembagian laba) di kota Mit Ghamr pada tahun 1963. Eksperimen ini berlangsung hingga tahun 1967, dan saat itu sudah berdiri 9 bank dengan konsep serupa di Mesir. Bank-bank ini, yang tidak memungut maupun menerima bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan dan industri secara langsung dalam bentuk partnership dan membagi keuntungan yang didapat dengan para penabung. Masih di negara yang sama, pada tahun 1971, Nasir Social bank didirikan dan mendeklarasikan diri sebagai bank komersial bebas bunga. Walau-pun dalam akta pendiriannya tidak disebutkan rujukan kepada agama maupun syariat islam.

Islamic Development Bank (IDB) kemudian berdiri pada tahun 1974 disponsori oleh negara-negara yang tergabung dalam Organisasi Konfe-rensi Islam, walaupun utamanya bank tersebut adalah bank antar pemerintah yang bertujuan untuk menyediakan dana untuk proyek pemba-ngunan di negara-negara anggotanya. IDB menye-diakan jasa finansial berbasis fee dan profit sharing untuk negara-negara tersebut dan secara eksplisit menyatakan diri berdasar pada Syariah

islam.

Sistem Perbankan Syariah Indonesia dimulai tahun 1992 dengan digulirkannya UU No. 7/1992 yang memungkinkan bank menjalankan operasi-onal bisnisnya dengan sistem bagi hasil. Pada tahun yang sama lahir bank Syariah pertama di Indonesia, Bank Muamalat Indonesia (BMI). Hingga tahun 1998 praktis bank Syariah tidak berkembang. Baru setelah diluncurkan Dual Banking System melalui UU No. 10/1998, perbankan Syariah mulai menggeliat naik. Dalam 5 tahun saja sejak diberlakukan Dual Banking System, pelaku bank Syariah bertambah menjadi 10 bank dengan perincian 2 bank merupakan entitas mandiri (BMI dan Bank Syariah Mandiri/ BSM) dan lainnya merupakan unit/divisi Syariah

bank konvensional.

Pada tanggal 16 Juli 2008 pemerintah Indonesia menerbitkan UU No.21 tahun 2008 tentang perbankan Syariah dan hal ini memberikan dampak yang cukup signifikan berkembangnya Bank Syariah dan Bank Perkreditan Rakyat Syariah (BPRS). Berdasarkan laporan Bank Indonesia bulan Januari 2010 sudah terdapat 6 Bank Umum Syariah (BUS) yaitu: BMI, BSM, Bank Syariah Mega, Bank Syariah

BRI, Bank Syariah Bukopin dan Bank Syariah

Panin dan terdapat 25 Unit Usaha Syariah (UUS) seperti UUS BNI, UUS Danamon, UUS BII dan seterusnya. Sedangkan jumlah BPRS sebanyak 140 sehingga total keseluruhan menjadi 171 bank

Syariah.

Sejak awal 2008 pemerintah telah melun-curkan program pembiayaan baru bagi UMKM dan koperasi, yaitu kredit usaha rakyat (KUR). Dana yang disediakan sebesar Rp 14.5 triliun disalurkan melalui enam bank pelaksana, yaitu BRI, BNI, BTN, Bukopin, Bank Mandiri, dan Bank Syariah Mandiri. Pagu kredit yang diberikan mulai Rp 5 juta hingga Rp 500 juta dengan bunga maksimal 16% per tahun. sejauh ini banyak yang menilai bahwa penyaluran KUR belum berjalan efektif karena banyak terjadi penyimpangan (anomali) di lapangan. Selain tidak tepat sasaran, juga tidak merata ke seluruh daerah di Indonesia. Belum lagi adanya bank pelaksana yang masih mematok bunga di atas 16 persen serta mensyaratkan jaminan tambahan, padahal KUR telah dijaminkan pemerintah melalui PT Asuransi Kredit Indonesia (Askrindo) dan Perum Sarana Pengembangan Usaha sebesar Rp 1.45 triliun.

1.2.

Permasalahan

Beradasarkan pada latar belakang di atas maka tulisan ini mencoba mengungkap keter-kaitan perbankan Syariah dengan UMKM di Indonesia, dengan tiga pertanyaaan penelitian yang diajukan yaitu :

1. Bagaimana perkembangan pembiayaan pada perbankan Syariah baik Bank Umum

Syariah, Unit Usaha Syariah maupu Bank perkreditan rakyat Syariah ?

2. Bagaimana perkembangan UMKM dan

karakteristik UMKM di Indonesia ?

3. Bagaimana keterkaitan perbankan Syariah

dengan UMKM di Indonesia ?

II.

METODE

2.1.

Perbankan

SyariahLembaga perbankan merupakan salah satu aspek yang diatur dalam Syariah Islam, yakni bagian muamalah sebagai bagian yang mengatur hubungan sesama manusia. Pengaturan lembaga perbankan dalam Syariah Islam dilandaskan pada kaidah dalam ushul fiqih yang menyatakan bahwa “maa laa yatimmu al–wajib illa bihi fa huwa wajib“, yakni sesuatu yang harus ada untuk

menyempurnakan yang wajib, maka ia wajib diadakan. Mencari nafkah (yakni melakukan kegiatan ekonomi) adalah wajib diadakan. Oleh karena pada zaman modern ini kegiatan perekono-mian tidak akan sempurna tanpa adanya lembaga perbankan, maka lembaga perbankan ini pun menjadi wajib untuk diadakan (Adiwarman A. Karim, 2006).

Sistem perbankan Islam, seperti halnya aspek-aspek lain dari pandangan hidup Islam, merupakan sarana pendukung untuk mewujudkan tujuan dari sistem sosial dan ekonomi Islam. Beberapa tujuan dan fungsi penting yang diharapkan dari sistem perbankan Islam (M. Umer Capra, 2000) adalah :

a. Kemakmuran ekonomi yang meluas dengan tingkat kerja yang penuh dan tingkat pertum-buhan ekonomi yang optimum (economic well-being with full employment and optimum rate of economic growth);

b. Keadilan sosial-ekonomi dan distribusi pendapatan dan kekayaan yang merata

(socio-economic justice and equitable distribution of income and wealth);

c. Stabilitas nilai uang untuk memungkinkan alat tukar tersebut menjadi suatu unit perhitungan yang terpercaya, standar pem-bayaran yang adil dan nilai simpan yang stabil (stability in the value of money); d. Mobilisasi dan investasi tabungan bagi

pembangunan ekonomi dengan cara-cara tertentu yang menjamin bahwa pihak-pihak yang berkepentingan mendapatkan bagian pengembalian yang adil (mobilisation of savings);

e. Pelayanan efektif atas semua jasa-jasa yang biasanya diharapkan dari system perbankan

(effective other services).

Para teoritikus perbankan Islam mendam-bakan aktivitas investasi dalam bank Syariah

didasarkan pada dua konsep yang legal yaitu

Mudharabah dan Musyarakah, sebagai alternative dalam menerapkan system bagi hasil (profit and loss sharing/PLS). Toeri ini menyatakan bahwa bank Syariah akan memberikan sumber pembi-ayaan (financial) yang luas kepada peminjam (debitur) berdasarkan atas bagi risiko (baik menyangkut keuntungan maupun kerugian) yang berbeda dengan pembiayaan (fianancial) system bunga pada perbankan konvensional yang semua risikonya ditanggung oleh peminjam (debitur), (Abdullah Saeed, 2003).

Saat ini pembiayaan akad berbasis bagi hasil seperti Mudharabah dan Musyarakah di Indonesia belum memiliki porsi besar sebagaimana pembiayaan dengan akad Murabahah. Abd al-Qadir al-Ush dari Jordan Islamic Bank (JIB) mengatakan bahwa JIB berusaha menggunakan

Mudharabah untuk menginvestasikan dana-dananya tetapi setelah kasus kerugian, bank membatasi penggunaan Mudharabah. Dubai Islamic Bank misalnya menginvestasikan dananya dalam bentuk Mudharabah dan Musyarakah

kurang lebih 3%. Selain itu Faisal Islamic Bank of Egypt (FIBE) mengaalaokasikan dananya dalam bentuk Mudharabah pada Central Bank of Egypt

yang bersifat pre-determined return.

dominan. Namun kenyataannya yang terjadi saat ini pembiayaan non PLS yang lebih dominan. Untuk menuju sistem keuangan Syariah ideal, maka share PLS harus diperbesar dan menjadikan PLS sebagai akad utama, sementara akad lain menjadi penunjang. Sehingga perlu adanya insentif dan peraturan dari regulator demi mendorong penggunaan akad PLS. Mungkin melalui penilaian tingkat kesehatan bank dimana jika bank memiliki pembiayaan yang dominan PLS dianggap lebih sehat dan memang kinerjanya bagus

2.2.

Usaha Mikro, Kecil dan Menengah

(UMKM),

Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), pengertian UMKM adalah 1 Usaha Mikro adalah usaha produktif milik

orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

2 Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

3 Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Lebih lanjut dalam Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), dinyatakan bahwa criteria UMKM yaitu :

1. Kriteria Usaha Mikro adalah sebagai berikut: a. memiliki kekayaan bersih paling banyak

Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut: a. memiliki kekayaan bersih lebih dari Rp

50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah).

peran yang sangat besar dalam proses pemba-ngunan bangsa ini.

Undang-undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah secara tegas menyatakan, tujuan pemberdayaan Usaha Mikro, Kecil, dan Menengah adalah untuk: (a) mewujudkan struktur perekonomian nasional yang seimbang, berkembang, dan berkeadilan, (b) menumbuhkan dan mengembangkan kemampuan Usaha Mikro, Kecil, dan Menengah menjadi usaha yang tangguh dan mandiri, dan (c) meningkatkan peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan daerah, pencip-taan lapangan kerja, pemerapencip-taan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan (Hutomo, 2010).

III.

HASIL DAN PEMBAHASAN

3.1

Pembiayaan Perbankan

Syariah.

3.1.1. Pembiayaan Bank Umum Syariah

(BUS) dan Unit Usaha Syariah

(UUS).

Tahun 2009 merupakan tahun yang penuh tantangan dalam sistem keuangan, baik global maupun domestik. Krisis finansial global (subprime mortgage) yang terjadi pada akhir tahun 2008 telah meng-ganggu stabilitas sistem keuangan dan berdampak menurunkan pertumbuhan eko- nomi nasional dari 6.5% tahun 2008 menjadi 4% pada tahun 2009. Namun alhamdulillah, industri perbakan Syariah

dapat mempertahankan tingkat pertum-buhannya secara wajar.

Dari segi jumlah bank ataupun kantor bank syaiah dari tahun ke tahun mengalami kenaikan. Pada awal januari 2010 jumlah bank umum Syariah sudah terdapat 6 dengan jumlah kantor 815, sedangkan untuk unit usaha Syariah ada penurunan jumlah UUS dari 27 unit pada tahun 2008 menjadi 25 Unit pada awal tahun 2010, hal ini disebabkan adanya spin off Unit Usaha

Syariah menjadi Bank Umum Syariah yakni BRI Syariah dan Bukopin Syariah. Tetapi dari segi jumlah kantor Unit Usaha Syariah

terus mengalami kenaikan selama periode 2005 hingga Januari 2010. Begitupula halnya dengan BPRS baik dari segi jumlah bank maupun jumlah kantor juga mengalami kenaikan selama periode 2005-Januari 2010. Bahkan pada Januari 2010 jumlah BPRS sebanyak 140 dengan jumlah kantornya 263. Secara total pada Januari 2010 jumlah kantor pelayanan bank Syariah sudah mencapai 1366 kantor. Maka dari segi kelembagaan jumlah institusi perbankan

Syariah tidak terpengaruh dampak krisis pada tahun 2008.

Berdasarkan data yang ada maka pembiayaan yang dilakukan baik oleh BUS dan UUS masih didominasi oleh pembiayaan Murabahah. Secara pengertian

Murabahah dapat diartikan sebagai jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Selama periode 2005 hingga januari 2010. Secara rata-rata peranan Murabahah terhadap total pembiyaan bank Syariah selama periode 2005-Januari 2010 sebesar 55.43%.

Hal ini bisa dipahami karena pembiyaan Murabahah termasuk kategori akad yang bersifat certainty contract, dimana dari perspektif bank akan mem-berikan tingkat keuntungan yang pasti dan risiko relative lebih rendah.. Selain itu skim

Murabahah merupakan produk yang paling populer dan banyak dipergunakan oleh perbankan Syariah di seluruh dunia, termasuk di Indonesia. Beberapa alasan yang mendasarinya adalah :

a) Murabahah merupakan suatu mekanis-me pembiayaan investasi jangka pendek yang cukup memudahkan serta mengun-tungkan pihak bank Syariah diban-dingkan dengan konsep profit and loss sharing atau bagi hasil yang dianut oleh konsep Mudharabah dan Musharakah.

Tabel 1. Jaringan Kantor Perbankan Syariah 2005-2009

Jenis Bank 2005 2006 2007 2008 2009 Jan-2010 Bank Umum Syariah

Jumlah Bank 3 3 3 5 6 6

Jumlah Kantor 304 349 401 581 711 815

Unit Usaha Syariah (UUS)

Jumlah UUS 19 20 26 27 25 25

Jumlah Kantor 154 183 196 241 287 288

Bank Perkreditan Rakyat Syariah

Jumlah Bank 92 105 114 131 138 140

Jumlah Kantor 92 105 185 202 225 263

Total Kantor 550 637 782 1024 1223 1366

Sumber : Bank Indonesia, data diolah

Tabel 2. Pembiayaan BUS dan UUS 2005-2009 (Milyar Rupiah)

Akad 2005 2006 2007 2008 2009 Jan-2010

Mudharabah 3,124 2,335 4,406 7,411 10,412 10,363

Musyarakah 1,898 4,062 5,578 6,205 6,597 6,556

Murabahah 9,487 12,624 16,553 22,486 26,321 26,532

Istishna 282 337 351 369 423 402

Ijarah 316 836 516 765 1,305 1,313

Qardh 125 250 540 959 1,829 1,974

Total 17237 22450 29951 40203 48896 47,140

Sumber : Bank Indonesia, data diolah.

c) Murabahah menjauhkan ketidakpastian yang ada pendapatan dari bisnis-bisnis dengan sistem PLS, dan

d) Murabahah tidak memungkinkan bank-bank Syariah untuk mencampuri manaje-men bisnis, karena bank bukanlah mitra si nasabah, sebab hubungan mereka dalam Murabahah adalah hubungan antara kreditur dan debitur.

Pembiayaan terbesar kedua setelah

Murabahah yaitu Mudharabah, Kata

Mudharabah berasal dari kata dharb yang berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan

kakinya dalam menjalankan usaha. Menurut Ibnu Manzhur dalam Lisan al-’Araby Mudharabah adalah (Huda, Heykal, 2010):

متبرض ا ا ىلاعت ل قك اقلطم رفسلل راا ىف ريسلا

مكيلع سيلف راا يف ا لا م ا ر قت أ حا ج

(shahibul maal) dan pihak pengelola (Mudharib) (Veithzal, 2007).

Penggolongan Mudharabah secara garis besar dapat dikelompokkan atas 2 bagian besar yaitu :

1. Mudhrabah Muqayyadah yaitu akad

Mudharabah dimana shahibul mal membatasi jenis usaha, waktu atau tempat usaha. Dalam istilah ekonomi Islam modern, jenis Mudharabah ini disebut Restricted Investment Account.

Batasan-batasan tersebut dimaksudkan untuk menyelamatkan modalnya dari resiko kerugian. Syarat-syarat itu harus dipenuhi oleh si mudharib. Apabila

mudharib melanggar batasan-batasan ini, maka ia harus bertanggung jawab atas kerugian yang timbul

2. Mudharabah muthlaqah, yaitu bentuk kerja sama antara shahibul mal dan

mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha waktu dan daerah bisnis. Dalam pembahasan fikih klasik seringkali dicontohkan dengan ungkapan,

”Lakukanlah sesukamu”. Dalam bahasa Inggrisnya, para ahli ekonomi Islam

sering menyebut Mudharabah

muthlaqah sebagai Unrestricted Investment Account (URIA). Jika tidak ada syarat-syarat yang ditentukan shahibul mal, maka apabila terjadi kerugian dalam bisnis tersebut, mudharib tidak menanggung resiko atas kerugian. Kerugian sepenuhnya ditang-gulangi shahibul mal.

Perkembangan pembiayaan Mudha-rabah selama periode 2006-Januari 2010 tiap tahunnya mengalami kenaikan peranan dari 10% tahun 2006 hingga 21% akhir tahun 2009 terhadap total pembiayaan. Jadi secara rata-rata kontribusi pembiayaan

Mudharabah selama periode 2005-Januari 2010 sebesar 17%.

Bagi Bank Keuntungan Mudharabah

adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

1. Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

2. Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk prosentasi (nisbah) dari keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

3. Penyedia dana menanggung semua kerugian akibat dari Mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

Pembiayaan terbesar ketiga dalam BUS dan UUS selama periode 2005-Januari 2010 dalam bentuk Musyarakah, Skim

Musyarakah merupakan skim pembiayaan dimana bank dan nasabah sama-sama memiliki kontribusi dana dalam usaha. Pengembalian hasil usaha tergantung kepada nisbah bagi hasil yang disepakati nasabah dan bank. Semakin tinggi kinerja usaha nasabah, semakin tinggi pula bagi hasil untuk masing masing pihak. Salah satu hadist yang terkait dengan Musyarakah

yaitu hadits riwayat Abu Dawud yang berbunyi

ا اف ح اص ا حأ ي مل ام يكراشلا ثل اث ا أ ( ا بأ ا ر) ا يب م تجرخ اخ

“Sesunggunhya Allah Azza wa Jalla berfirman, bahwa Aku adalah pihak ketiga dari dua orang yang berserikat selama salah satunya tidak mengkhianati yang lainnya” (HR Abu Dawud ).

Musyarakah akad ada 4 macam 1. Syirkah al-’inan

masing-masing pihak (baik dalam dana, kerja atau bagi hasil) tidak harus sama. 2. Syirkah Mufawadhah

Kontrak kerja sama antara dua orang atau lebih dimana masing-masing pihak memberikan kontribusi yang sama tentang dana, partisipasi kerja dan berbagi keuntungan/kerugian dalam jumlah yang sama.

3. Syirkah A’maal

Kontrak kerja sama antara dua orang/lebih yang memiliki profesi sama untuk menerima pekerjaan secara bersama dan berbagi keuntungan dari pekerjaan tersebut.

4. Syirkah Wujuh

Kontrak kerja sama antara dua orang/lebih yang sama-sama memiliki keahlian dalam bisnis tampa modal/ uang. Mereka membeli barang secara kredit dari suatu perusahaan dan menjual barang tersebut secara tunai, dan hasilnya mereka saling berbagi keuntungan/kerugian berdasarkan kontribusi jaminan kepada penyuplai.

Berbeda dengan Murabahah dan

Mudharabah yang selama periode 2005-Januari 2010 mengalami kenaikan dalam hal kontribusi terhadap total pembiayaan BUS dan UUS, untuk Musyarakah mengalami penurunan khususnya pada tahun 2008 dan 2009 masing menjadi 15.43% dan 13.49%.

3.1.2. Pembiayaan Bank Perkreditan Rakyar Syariah (BPRS)

Menurut UU No 21 Tahun 2008: Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syari’ah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Perbedaan antara BUS/UUS dan BPRS, yaitu

1. BUS/UUS dalam kegiatannya membe-rikan jasa dalam lalu lintas pembayaran dan memiliki produk rekening giro sedangkan BPRS tidak memberikan jasa dalam lalu lintas pembayaran.

2. Pada BPRS produk yang ditawarkan hanya tabungan dan deposito dengan akad yang digunakan sama dengan

produk BUS/UUS, tapi disesuaikan dengan segmentasi pasar yang hendak dibidik atau kebutuhan dari para investor. Untuk produk penyaluran dana di BPRS lebih didominasi pada pembia-yaan atau penempatan antar bank. 3. BUS/UUS lebih bervariasi produk

penyaluran dananya seperti pembiayaan, gadai, anjak piutang. dan sewa.

4. Dari Segi modal, Modal disetor untuk mendirikan Bank ditetapkan paling ku-rang sebesar Rp 1.000.000.000.000,00 (satu triliun rupiah). Sedangkan, modal disetor BPRS:

(a) Rp 2.000.000.000,00 (dua miliar rupiah) untuk BPRS yang didirikan di Wilayah Daerah Khusus Ibukota Jakarta Raya dan Kabupaten/ Kotamadya Tangerang, Bogor, Bekasi dan Karawang.

(b) Rp 1.000.000.000,00 (satu miliar rupiah) untuk BPRS yang didirikan di wilayah ibukota propinsi di luar wilayah tersebut pada huruf a. (c) Rp 500.000.000,00 (lima ratus juta

rupiah) untuk BPRS yang didirikan di luar wilayah tersebut pada huruf dengan jumlah kantor sebanyak 263. Berikut besaran pembiayaan yang disalurkan BPRS.

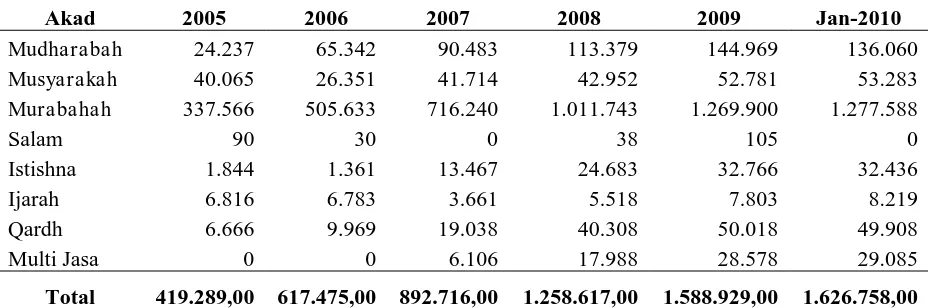

Penyaluran pembiayaan yang dilakukan BPRS tidak berbeda jauh dengan BUS dan UUS yang masih didominasi oleh

Murabahah bahkan selama periode 2005 hingga akhir Januari 2010 secara rata-rata kontribusinya sebesar 80% dari total pembiayaan yang dilakukan jauh lebih besar dibandingkan dengan BUS dan UUS. Sedangkan Mudharabah secara rata-rata berkontribusi sebesar 9%, Musyarakah

sebesar 5%

Dalam sistem perbankan nasional, BPR

Syariah adalah bank yang didirikan untuk melayani Usaha Mikro dan Kecil (UMK). Sektor UMK ini yang menjadikan BPR

Bank Umum/Bank Umum Syariah. Dalam sistem perbankan Syariah, BPR Syariah

merupakan salah satu bentuk BPR yang pengelolaannya harus berdasarkan prinsip

Syariah.

Penyaluran pembiayaan yang dilakukan BPRS tidak berbeda jauh dengan BUS dan UUS yang masih didominasi oleh

Murabahah bahkan selama periode 2005 hingga akhir Januari 2010 secara rata-rata kontribusinya sebesar 80% dari total pem-biayaan yang dilakukan jauh lebih besar dibandingkan dengan BUS dan UUS. Sedangkan Mudharabah secara rata-rata berkontribusi sebesar 9%, Musyarakah

sebesar 5%

Dalam sistem perbankan nasional, BPR

Syariah adalah bank yang didirikan untuk melayani Usaha Mikro dan Kecil (UMK). Sektor UMK ini yang menjadikan BPR

Syariah berbeda pangsa pasarnya dengan Bank Umum/Bank Umum Syariah. Dalam sistem perbankan Syariah, BPR Syariah

merupakan salah satu bentuk BPR yang pengelolaannya harus berdasarkan prinsip

Syariah.

Dalam transaksi pembiayaan (pinja-man), BPR Syariah memberikan

pembia-yaan kepada UMK dengan sistem jual beli, bagi hasil ataupun sewa. Pilihan atas sistem

Syariah tersebut sangat tergantung kepada jenis pembiayaan yang diajukan oleh masyarakat kepada BPR Syariah. Selain itu, BPR Syariah juga bisa melakukan praktik pegadaian yang dikelola dengan sistem

Syariah. Berikut Usaha BPR Syariah

1. Menghimpun dana masyarakat dalam bentuk :

a. Tabungan berdasarkan prinsip

wadi’ah atau Mudharabah.

b. Deposito berjangka berdasarkan prinsip Mudharabah.

2. Menyalurkan dana kepada masyarakat dalam bentuk pembiayaan berdasarkan :

a. Prinsip jual beli (Murabahah,

istishna’, salam)

b. Prinsip sewa menyewa (ijarah)

c. Prinsip bagi hasil (Mudharabah,

Musyarakah)

d. Prinsip kebajikan (qardh)

3. Menempatkan dana dalam bentuk giro, tabungan, deposito pada bank Syariah

lain.

4. Melakukan kegiatan lain yang tidak bertentangan dengan UU Perbankan dan prinsip Syariah.

Tabel 3. Pembiayaan BPRS Periode 2005 – Januari 2010 (Juta Rupiah)

Akad 2005 2006 2007 2008 2009 Jan-2010

Mudharabah 24.237 65.342 90.483 113.379 144.969 136.060

Musyarakah 40.065 26.351 41.714 42.952 52.781 53.283

Murabahah 337.566 505.633 716.240 1.011.743 1.269.900 1.277.588

Salam 90 30 0 38 105 0

Istishna 1.844 1.361 13.467 24.683 32.766 32.436

Ijarah 6.816 6.783 3.661 5.518 7.803 8.219

Qardh 6.666 9.969 19.038 40.308 50.018 49.908

Multi Jasa 0 0 6.106 17.988 28.578 29.085

Total 419.289,00 617.475,00 892.716,00 1.258.617,00 1.588.929,00 1.626.758,00

3.2.

Perkembangan UMKM

UMKM adalah sektor yang sangat vital bagi perekonomian Indonesia. Sektor UMKM adalah sektor yang mampu menyumbang banyak kontribusi dalam memajukan perekonomian Indonesia. Hal ini dapat dibuktikan dari besarnya kontribusi sektor UMKM terhadap PDB Indonesia dalam beberapa tahun terakhir. Ketika terjadi krisis ekonomi yang melanda Indonesia pada tahun 1998, sektor UMKM lah yang tetap mampu bertahan dan tetap memberikan kontribusi yang positif bagi perekonomian Indonesia di saat sektor yang lain sebagian besar mengalami pertumbuhan yang negatif.

Berdasarkan pada Tabel 4. terlihat Kontribusi UMKM terhadap PDB pada tahun 2006 sebesar Rp 1.034.142,70 milyar dari total PDB sebesar Rp_1.626.803,90 Milyar atau sebesar 63.5%. Pada tahun 2007 mengalami peningkatan menjadi Rp 1.097.833,30 Milyar dan seterusnya tahun 2008 naik kembali menjadi Rp 1.163.783,40 Milyar. Untuk sektor Industri besar pada tahun

2006 memberikan kontribusi sebesar

Rp_592.661,20 atau sebesar 36.5%. Pada tahun 2007 dan 2008 mengalami kenaikan

masing-masing sebesar Rp_641.900,20 milyar dan Rp_691.088,60 Milyar. Sehingga dari gambaran itu jelas maka peran UMKM dalam perekonomian Indonesia masih sangat dominan. Di samping mampu memberikan kontribuai positif dalam sisi PDB Indonesia, sektor UMKM juga merupakan sektor yang mampu menyerap tenaga kerja terbesar di negara kita. Terkait dengan penyerapan tenaga kerja pada sektor UMKM dapat dilihat pada Tabel 5.

Selama periode 2006-2008 sektor UMKM berperan hampir 97% penyerapan tenaga kerja Indonesia sedangkan untuk industry besar hanya berperan sebesar 3%. Mencermati kondisi itu maka usaha mikro kecil dan menengah merupakan suatu subyek yang penting dalam analisa kebijakan pemerintah Indonesia, yang didasari oleh beberapa alasan (Hill, 2001): 1. UMKM di negara manapun memainkan suatu

peran yang sangat penting di dalam pembangunan ekonomi. Mereka secara khas mempekerjakan 60% atau lebih banyak lapangan kerja industri dan menghasilkan sampai separuh output. UMKM merupakan suatu komponen penting dalam proses industrialisasi yang lebih luas.

Tabel 4. Peran UMKM dn Industri Besar Terhadap PDB Harga Konstan (Tanpa migas) (Milyar Rupiah)

Tahun Mikro Kecil Menengah

Total

UMKM Besar Total Pdb

2006 588.502,80 189.614,90 256.025,00 1.034.142,70 592.661,20 1.626.803,90 2007 620.248,10 203.795,70 273.789,50 1.097.833,30 641.900,20 1.739.733,50 2008 654.759,60 217.168,10 291.855,70 1.163.783,40 691.088,60 1.854.872,00

Sumber : BPS, data diolah

Tabel 5. Penyerapan Tenaga Kerja Sektor UMKM dan Indutri (Orang)

Tahun Mikro Kecil Menengah Total

UMKM Besar Total

2006 79.993.756 3.758.199 3.082.852 86.834.807 2.697.593 89.532.400

2007 81.732.430 3.864.995 3.142.319 88.739.744 2.788.518 91.528.262

2008 83.647.711 3.992.371 3.256.188 90.896.270 2.776.214 93.672.484

2. UMKM merupakan sarana untuk mempromosikan bisnis pribumi dan oleh karena itu sebagai alat redistribusi aset secara etnik. Lebih umum lagi, ada suatu pemisahan antara standar pendekatan ahli ekonomi terha-dap intervensi kebijakan, yang menekankan solusi orientasi pasar sebagai kunci pemba-ngunan ekonomi yang cepat.

3. Tidak bisa diasumsikan bahwa jenis kebijakan yang sama yang dikeluarkan untuk industri besar akan berlaku bagi UMKM. UMKM menunjukkan suatu konsentrasi aktivitas khusus dalam industri. Mereka biasanya memperlihatkan suatu konsentrasi yang lebih sedikit di sekitar pusat kota dibandingkan dengan perusahaan besar. Hanya sebagian kecil UMKM yang dimiliki oleh orang asing (atau pemerintah) dan hanya sedikit yang berorientasi ekspor, paling tidak ekspor langsung.

4. Pengalaman internasional menyatakan bahwa sektor UMKM kondusif bagi pertumbuhan industri yang cepat dan merupakan struktur industri yang fleksibel. Taiwan sering dijadikan sebagai suatu contoh perekonomian yang dibangun atas dasar sektor UMKM yang efisien.

UMKM di Indonesia memiliki karakteristik yang hampir seragam (Kuncoro, 2007), ada empat karakteristik yang dimiliki oleh kebanyakan UMKM di Indonesia:

1. Tidak adanya pembagian tugas yang jelas antara bidang administrasi dan operasi. Kebanyakan industri kecil dikelola oleh perorangan yang merangkap sebagai pemilik sekaligus pengelola perusahaan yang memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.

2. Rendahnya akses terhadap lembaga-lembaga kredit formal sehingga mereka cenderung menggantungkan pembiayaan usahanya dari modal sendiri atau sumber-sumber lain seperti keluarga, kerabat, pedagang, perantara, bahkan rentenir.

3. Sebagian besar usaha ini belum memiliki status badan hukum.

4. Hampir sepertiga UMKM bergerak pada kelompok usaha makanan, minuman, dan tembakau (ISIC31), barang galian bukan logam (ISIC36), tekstil (ISIC32), dan industri

kayu, bambu, rotan, rumput, dan sejenisnya termasuk perabot rumah tangga (ISIC33).

Selain itu ada beberapa faktor yang harus diperhatikan yang selama ini telah menjadi kendala bagi UMKM untuk bisa berkembang, antara lain:

1. Faktor Internal, yang meliputi :

a. Kurangnya Permodalan, Permodalan merupakan faktor utama yang diperlukan untuk mengembangkan suatu unit usaha. Kurangnya permodalan UKM, oleh karena pada umumnya usaha kecil dan menengah merupakan usaha perorangan atau perusahaan yang sifatnya tertutup, yang mengandalkan pada modal dari si pemilik yang jumlahnya sangat terbatas, sedangkan modal pinjaman dari bank atau lembaga keuangan lainnya sulit diperoleh, karena persyaratan secara administratif dan teknis yang diminta oleh bank tidak dapat dipenuhi.

b. Sumber Daya Manusia (SDM) yang Terbatas, Sebagian besar usaha kecil tumbuh secara tradisional dan merupakan usaha keluarga yang turun temurun. Keterbatasan SDM usaha kecil baik dari segi pendidikan formal maupun penge-tahuan dan keterampilannya sangat berpe-ngaruh terhadap manajemen pengelolaan usahanya, sehingga usaha tersebut sulit untuk berkembang dengan optimal. Disamping itu dengan keterbatasan SDM-nya, unit usaha tersebut relatif sulit untuk mengadopsi perkembangan teknologi baru untuk meningkatkan daya saing produk yang dihasilkannya.

2. Faktor Eksternal, yang meliputi

a. Iklim Usaha Belum Sepenuhnya

Kondusif, Kebijaksanaan Pemerintah un-tuk menumbuhkembangkan Usaha Kecil dan Menengah (UKM), meskipun dari tahun ke tahun terus disempurnakan, namun dirasakan belum sepenuhnya kondusif. Hal ini terlihat antara lain masih terjadinya persaingan yang kurang sehat antara pengusaha-pengusaha kecil dengan pengusaha-pengusaha besar.

b. Terbatasnya Sarana dan Prasarana Usaha, Kurangnya informasi yang berhubungan dengan kemajuan ilmu pengetahuan dan teknologi, menyebabkan sarana dan prasarana yang mereka miliki juga tidak cepat berkembang dan kurang mendukung kemajuan usahanya sebagaimana yang diharapkan.

c. Implikasi Otonomi Daerah, Dengan berlakunya Undang-undang No. 22 Tahun 1999 tentang Otonomi Daerah, kewe-nangan daerah mempunyai otonomi untuk mengatur dan mengurus masyarakat setempat. Perubahan sistem ini akan mengalami implikasi terhadap pelaku bisnis kecil dan menengah berupa pungutan-pungutan baru yang dikenakan pada Usaha Kecil dan Menengah (UKM). Jika kondisi ini tidak segera dibenahi maka akan menurunkan daya saing Usaha Kecil dan Menengah (UKM). Disamping itu semangat kedaerahan yang berlebihan, kadang menciptakan kondisi yang kurang menarik bagi pengusaha luar daerah untuk mengembangkan usahanya di daerah tersebut.

d. Implikasi Perdagangan Bebas, China, Asean Free Trade Aggrement (C-AFTA)

yang mulai dilaksanakan pada awal januari 2010 yang berimplikasi luas terhadap usaha kecil dan menengah untuk bersaing dalam perdagangan bebas.Dalam hal ini, mau tidak mau Usaha Kecil dan Menengah (UKM) dituntut untuk melakukan proses produksi dengan produktif dan efisien, serta dapat menghasilkan produk yang sesuai dengan frekuensi pasar global dengan standar kualitas seperti isu kualitas (ISO 9000), isu lingkungan (ISO 14.000) dan isu Hak

Asasi Manusia (HAM) serta isu ketenagakerjaan. Isu ini sering digunakan secara tidak fair oleh negara maju sebagai hambatan (Non Tariff Barrier for Trade). Untuk itu maka diharapkan UKM perlu mempersiapkan agar mampu bersaing baik secara keunggulan komparatif maupun keunggulan kompetitif yang berkelanjutan.

e. Sifat Produk dengan Masa Kegunaan Pendek, Sebagian besar produk industri kecil memiliki ciri atau karakteristik sebagai produk-produk fashion dan kerajinan dengan lifetime yang pendek. f. Terbatasnya Akses Pasar, Terbatasnya

akses pasar akan menyebabkan produk yang dihasilkan tidak dapat dipasarkan secara kompetitif baik di pasar nasional maupun internasional.

3.3.

Hubungan Perbankan

SyariahDe-ngan UMKM

Sektor UMKM kerap kali mengalami hambatan dalam memperoleh akses dana dan sering dibiayai melalui program pemerintah yang cenderung bersifat subsidi atau sumber dana relatif murah dari para donor. Dalam perkemba-ngannya, penyaluran kredit UMKM semakin lama semakin meningkat sejalan dengan meningkatnya portofolio perbankan untuk pemberian kredit UMKM.

Peranan perbankan Syariah dalam pengem-bangan sektor riil dapat dilihat dari skema yang dikembangkan dalam pembiayaan bank Syariah, selain dalam kontribusi nyata yang disumbangkan oleh bank Syariah melalui tugasnya sebagai lembaga intermediasi keuangan. Dilihat dari skema pembiayaan yang dikembangkan, bank

Syariah hanya menyalurkan pembiayaannya untuk sektor riil. Dinamika bisnis yang terjadi pada sektor riil akan terefleksi langsung pada kegiatan perbankan Syariah. Dalam menyalurkan pembiayaannya, perbankan Syariah meng-gunakan akad-akad yang selalu terkait dengan sektor riil, dan pertumbuhan sektor finansial sekadar mengikuti pertumbuhan sektor riil.

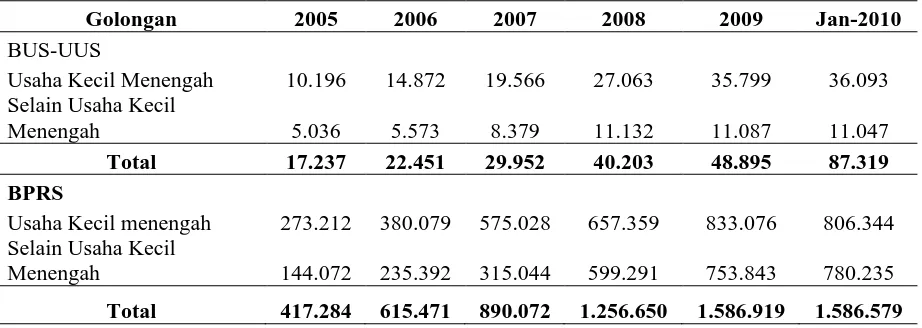

Tabel 6. Pembiayaan BUS-UUS dan BPRS berdasarkan Golongan Pembiayaan (Milyar Rupiah)

Golongan 2005 2006 2007 2008 2009 Jan-2010

BUS-UUS

Usaha Kecil Menengah 10.196 14.872 19.566 27.063 35.799 36.093

Selain Usaha Kecil

Menengah 5.036 5.573 8.379 11.132 11.087 11.047

Total 17.237 22.451 29.952 40.203 48.895 87.319 BPRS

Usaha Kecil menengah 273.212 380.079 575.028 657.359 833.076 806.344

Selain Usaha Kecil

Menengah 144.072 235.392 315.044 599.291 753.843 780.235

Total 417.284 615.471 890.072 1.256.650 1.586.919 1.586.579

Sumber : Bank Indonesia, data diolah

memberikan alokasi pembiyaan yang cukup besar dan terus mengalami kenaikan. Tahun 2005 besar pembiayaan yang disalurkan pada UMKM sebesar Rp 10.196 Milyar atau sebesar 60% dari total pembiayaan dan hingga akhir desember 2009 pembiayaan yang disalurkan sebesar Rp 35.799 Milyar atau sebesar 73% suatu angka yang sangat besar. Begitupula halnya dengan BPRS yang dalam menyalurkan pembiayaan juga lebih dominan pada sektor usaha kecil dan menengah walaupun dengan proporsi tidak sebesar BUS-UUS. Gambaran ini semakin memperjelas bahwa keberpihakan perbankan Syariah dalam menyalurkan pembiyaannya pada sektor Usaha kecil dan menengah dan tentunya diharapkan hal ini dapat terus dipertahankan atau bahkan mungkin dapat ditingkatkan.

Pembiayaan segmen UMKM ini dapat dieksekusi sendiri langsung oleh kantor-kantor cabang bank Syariah atau melakukan channeling

atau joint pembiayaan dengan BPRS dan BMT melalui linkage program. Namun sesuai hasil temuan World Bank, pendekatan yang paling tepat untuk UMKM adalah dengan Lembaga Keuangan Mikro sehingga di sini linkage program bank

Syariah dengan LKMS harus dioptimalkan untuk menjangkau UMKM.

Linkage Program (Azmy dan Mahrus, 2010). Bank Syariah dengan BMT merupakan program kerjasama yang merupakan langkah yang paling utama karena kondisi UMKM (skala kecil, agunan terbatas, tidak berbadan hukum, letak jauh, dan

administrasi lemah) sangat sulit dijangkau oleh Bank Syariah (biaya tinggi, risiko tinggi, persyaratan legal, sulit menjangkau, dan kesulitan menilai usaha). Keberadaan LKMS seperti BMT sangat diperlukan sebagai mediasi antara sektor UMKM dengan pihak Bank Syariah. Hal ini dikarenakan karakteristik BMT sangat cocok dengan kebutuhan UMKM, yaitu menyediakan layanan tabungan, pembiayaan, pembayaran, deposito; fokus melayani UMKM; menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel; serta berada di tengah-tengah masyarakat kecil atau pedesaan. BMT sebagai kepanjangan tangan Bank Syariah dapat menya-lurkan pembiayaan yang telah diamanahkan kepadanya sehingga Bank Syariah sendiri tidak perlu takut menanggung resiko yang sangat besar.

Program linkage ini cukup menarik, karena memungkinkan Bank Syariah melayani masya-rakat kecil melalui kelompok yang tidak memiliki cukup jaminan fisik dan kelembagaan formal. Dengan melayani pelaku usaha mikro melalui kelompok, bank Syariah mempunyai keuntungan dalam hal (1) Mengurangi biaya transaksi yang bila dilakukan per orang menjadi tinggi dan tidak sebanding dengan hasil pembiayaan yang diberi-kan (2) Memungkindiberi-kan terjaminnya keamanan pembiayaan yang diberikan karena adanya jami-nan alternatif berupa tanggung renteng dan adanya social pressure dalam kelompok.

antara anggota kelompoknya. selain itu juga ada upaya pemandirian pelaku usaha sebagai pribadi, Dengan demikian program diharapkan melakukan pemberdayaan berbagai pihak, yakni penguatan fungsi lembaga keuangan mikro, pemberdayaan kelompok usaha, serta pemandirian pelaku usaha mikro.

Program ini harus mempunyai petugas pendamping di lapangan untuk membina dan melatih kemampuan pelaku usaha mikro atau petani. Disamping pembinaan dan pelatihan teknis juga perlu diberikan pendamping dan pembina keuangan atau pembiayaan. Sehingga kemampuan pelaku usaha dalam program tersebut terlihat menonjol dan berhasil menjalankan usahanya dengan dana pembiayaan yang diperoleh dengan baik dan opitmal.

Terkait dengan kemampuan UMKM untuk dapat mengembalikan pembiayaan yang diberikan perbankan Syariah memang saat ini menjadi persoalan, karena berdasarkan data maka dapat dikatakan pembiyaan non lancar perbankan

Syariah baik BUS-UUS maupun BPRS terus mengalami kenaikan dan kondisinya sangat buruk dibandingkan dengan selain UMKM, hal inilah yang dalam tahun 2008-2009 Non performance Financing bank Syariah terus mengalami kenaikan bahkan sempat mencapai angka di atas

5% atau lebhih besar dibandingkan dengan perbankan konvensional. Hal ini tentu dapat dimaklumi karena hampir semua dana yang dihimpun perbankan Syariah disalurkan, ini dapat dilihat dari besaran nilai Financing deposit ratio yang berada di atas 100% yang berarti dana yang dihimpun semuanya disalurkan.

UMKM kesulitan memperoleh pembiayaan dari bank Syariah adalah kurangnya aksesbilitas UMKM mengenai kurangnya legalitas dan administrasi. Sebagian besar UMKM tidak memiliki administrasi yang teratur bahkan banyak yang mengalami permasalahan dalam arus kasnya. Mereka menganggap bahwa sistem bagi hasil yang ditawarkan oleh bank Syariah itu terlalu rumit, karena setiap bulannya mereka harus menghitung berapa persen laba yang harus disetorkan kepada bank, sedangakan banyak hal yang harus dilakukan oleh pemilik UKM mengingat sebagian besar dari UKM hanya di handle oleh satu orang. berbeda dengan bank konvensional yang menerapkan sistem bunga. Mereka tidak kesulitan untuk menghitung kembali besar bagi hasil yang harus dibayarkan setiap bulannya, karena besar angsuran yang mereka bayar sudah ditetapkan pada awal perjanjian utang dengan jumlah tetap tiap bulannya.

Tabel 7. Pembiayaan Non Lancar BUS-UUS dan BPRS berdasarkan Golongan Pembiayaan (Milyar Rupiah)

Golongan 2005 2006 2007 2008 2009 Jan-2010 BUS-UUS

Usaha Kecil Menengah 330 725 798 985 1.611 1.741

Selain Usaha Kecil

Menengah 99 246 333 524 271 312

Total 429 971 1.131 1.509 1.882 2.053 BPRS

Usaha Kecil Menengah 45.501 41.108 50.322 69.501 70.160 71.330

Selain Usaha Kecil

Menengah 0 9.988 35.821 41.453 45.415

Total 45.501 51.096 50.322 105.322 111.613 116.745

IV.

SIMPULAN

Berdasarkan uraian pada bagian sebelumnya maka ada beberapa hal yang dapat disimpulkan.

Perbankan Syariah Indonesia dalam penyaluran pembiayaan masih didominasi skema

Murabahah, dari perspektif bank skema ini akan memberikan tingkat keuntungan yang pasti dan risiko relative lebih rendah. Selanjutnya

Mudharabah dan Musyarakah. Kondisi ini sebenarnya juga berlaku pada perbankan Syariah

Negara-negara lain.

Peran UMKM terhadap perekonomian baik kontribusinya terhadap pendapatan nasional maupun penyerapan tenaga kerja masih sangat dominan jika dibandingkan dengan Industri/usaha besar.

Penyaluran pembiyaan perbankan Syariah

pada sektor UMKM lebih besar dibandingkan dengan non UMKM, model yang sekarang dikembangkan yaitu dengan linkage program.

REFERENSI

Algoud, Latifa & Mervyn Lewis, (2001). Islamic Banking, Edward Elgar Publishing Limited, United Kingdom

Antonio , Muhammad Syafi’ I, (2001). Bank Syariah dari Teori ke Praktik, Gema Insani, Jakarta

Arifin, Zainul, (2002). Dasar-Dasar Manajemen Bank Syariah, AlvaBet, Jakarta

Azmy, M. Showam dan M. Mahrus, (2010). Bank

Syariah: Bank yang amah UMKM,

ekisonline.com diambil tanggal 14 Maret 2010 jam 17.30

Bank Indonesia, (2010). Statistik Perbankan Syariah , Januari 2010 ,

Dzajuli dan Yadi Janwari, (2002). Lembaga-Lembaga Perekonomian Umat (Sebuah Pengenalan), PT.RajaGrafindo Persada, Jakarta

Hill, Hal, (2001). Small and Medium Enterprises in Indonesia. Asian Survey, Vol. 41, No. 2, 2001, pp.248-270

Huda, Nurul dan M. Heykal, Lembaga Keuangan Islam : Tinjauan teoritis dan Praktis, Penerbit Prenada Kencana, Jakarta

Hutomo, Harso , (2010). Meningkatkan Peran UMKM dalam Pembangunan Nasional, diambil dari

www. yukbisnis.com. tanggal 9 Maret 2010 jam 10.00 WIB

IBI, (2001). Konsep, Produk dan Implementasi Operasional Bank Syariah, Penerbit Djambatan, Jakarta

Karim, Adiwarman, (2006). Bank Islam Analisis Fiqih dan Keuangan, RajaGrafindo Persada, Jakarta

Kuncoro, Mudrajad, (2007). Ekonomika Industri Indonesia: Menuju Negara Industri Baru 2030? Penerbit Andi. Yogyakarta.

P3EI, (2008), Ekonomi Islam, PT.RajaGrafindo Persada, Jakarta

Rivai, Veithzal, dkk, (2007). Bank and Financial Institution Management Conventional & Shariah System, penerbit PT RajaGrafindo Persada, Jakarta.

Saeed, Abdullah, (2003). Bank Islam dan Bunga: Studi Kritis dan interprestasi kontemporer tentang Riba dan Bunga (terjemahan), Pustaka Pelajar, Yogyakarta

Sudarsono, Heri, (2005). Bank dan Lembaga Keuangan Syariah: deskripsi dan ilustrasi, penerbit Ekonisia, cetakan ketiga, Yogyakarta.

Umer, Capra, (2000). Sistem Moneter Islam, (Edisi terjemah, Jakarta: Gema Insani Press & Tazkia Cendekia, Jakarta