i

AKAD JUAL BELI

Oleh :

Annisaa Prima Astuti NPM.120.633.9254

Mata Kuliah :

USHUL FIQIH DAN FIQIH MUAMALAH Dosen:

Dra. MUNIFAH SYARWANI, M Si

PROGRAM PASCASARJANA

PROGRAM STUDI KAJIAN TIMUR TENGAH DAN ISLAM JAKARTA

2013

DAFTAR ISI

KATA PENGANTAR ... ……..i

DAFTAR ISI ... ... ii

BAB I. PENDAHULUAN ...…1

BAB II. LANDASAN TEORI... 2

2.1. Definisi Akad Jual Beli... 2

2.2. Hukum, Rukun dan Syarat Jual Beli... 2

2.3. Hukum Jual Beli Secara Kredit (Mengangsur)... 9

BAB III. PEMBAHASAN ... 11

ii

3.1. Murabahah ... ... ...…..11

3.1.1.Definisi Jual-Beli Murabahah………...…………...…....….11

3.1.2. Dasar Hukum/Landasan Syariah………..12

3.1.3 Syarat-syarat Ba’i Al-Murabahah……….. 12

3.1.4 Ketentuan umum murabahah dalam bank syariah………...……13

3.1.5 Gambaran umum Murabahah secara teknis………..…..13

3.1.6. Langkah proses Murabahah KPP ………..……...…...15

3.1.7. Tujuan Murabahah kepada Pemesan Pembelian (KPP)………...……17

3.1.8. Beberapa Ketentuan umum dalam murabahah KKP…………..…….17

3.2 . Bai’ As Salam………...…..20

3.2.1. Pengertian………..….20

3.2.2. Landasan Syariah………20

3.2.3. Rukun Bai’ As Salam………..21

3.2.4. Syarat Bai’ As Salam………..21

3.2.5. Landasan Hukum Negara………...…..23

3.2.6. Bai As Salam Paralel………....…...24

3.2.7. Perbedaan dengan Ijon………..……...25

3.2.8. Aplikasi dalam Perbankan Syariah,,………...…. 25

3.2.9. Skim Bai’ As Salam……….…....26

3.3. Bai’al Istishna………...….…..27

3.3.1. Pengertian………..…..…27

3.3.2. Landasan Syariah………27

3.3.3. Landasan Hukum Negara………...28

3.3.4. Bai’ Al Istishna Paralel………..…29

3.3.5. Perbedaan Bai’ As Salam dengan Bai’ Al Istishna………...30

3.3.6. Aplikasi dalam Perbankan Syariah………....31

3.3.7. Skim Bai’ Al Istishna……….31

BAB IV. KESIMPULAN DAN SARAN……….32

DAFTAR PUSTAKA………....……33

iii

BAB I PENDAHULUAN

Krisis moneter yang menerjang Indonesia pada tahun 1998 dan 2008 telah menghancurkan sektor perbankan nasional. Beberapa bank yang tidak mampu bertahan segera dilikuidasi. Kondisi saat itu benar-benar memperlihatkan lemahnya sistem perbankan nasional. Namun, tidak semua mengalami ‘gangguan’ akibat krisis moneter di Indonesia. Bank Syariah yang tidak menggunakan sistem riba dalam pengelolaannya, ternyata tidak terpengaruh oleh krisis moneter. Sejak saat itu, perhatian pelaku bisnis perbankan tertuju kepada sistem perbankan syariah. Bank syariah dianggap sebagai alternatif dalam perbankan nasional dengan skim-skim bebas ribanya.

Di antara beberapa skim yang diterapkan oleh bank syariah adalah skim bagi hasil dan skim jual beli yang tidak berdasarkan pada bunga (interest)

sehingga tidak terkena dampak krisis moneter. Skim bagi hasil di antaranya dengan skim mudharabah dan musyarakah. Sedangkan skim jual beli yang diterapkan secara populer di Indonesia adalah skim murabahah, bai’ as salam dan bai’ al istishna.

BAB II

LANDASAN TEORI

2.1. Definisi Jual Beli

Pengertian Jual-Beli Al-Bay'[u] (jual) secara bahasa berarti pertukaran (mubâdalah); lawan katanya adalah asy-syarâ' (beli). Al-Bay'[u] adalah kata jadian (mashdar) dari kata kerja bâ'a, yaitu menukar barang dengan barang (mubâdalah mâl bi mâl). Dengan ungkapan lain, dalam sebagian literatur, ia berarti mempertemukan atau menukar sesuatu dengan sesuatu yang lain (muqâbalah syay'[in] bi syay[in]) atau memberi ganti dan mengambil barang yang telah diberi ganti (daf'u iwadh wa akhdu ma 'uwwidha 'anhu).

Salah satu dari kata ini dapat digunakan untuk menyebut lainnya. Akan tetapi, jika disebut al-bay'[u] maka segera terlintas dalam benak menurut kebiasaan ('urf) bahwa yang dimaksud adalah menawarkan barang dagangan (bâdzil as-sil'ah).

2.2. Hukum, Rukun dan Syarat Jual-Beli

Adapun secara terminologi (istilah), jual-beli (al-bay'[u]) berarti menukar barang dengan barang lain untuk saling memiliki dengan adanya kerelaan dari pihak pembeli dan penjual.

Status hukum jual-beli adalah mubah menurut al-Quran “... Allah telah menghalalkan jual beli dan mengharamkan riba”...(QS al-Baqarah [2]: 275); dan sebagaimana “... kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kalian...”QS an-Nisa' [4]: 29) dan As-Sunnah, antara lain dalam sabda Rasul saw. berikut: “Dua orang yang berjual-beli boleh memilih (untuk meneruskan jual-beli atau tidak) selama mereka belum berpisah” (HR al-Bukhari dan Muslim).

mahal al-'aqd (barang yang dijual dan harganya). Para ulama (yakni para ulama Malikiyah, Syafiiyah dan Hanabilah) sepakat bahwa ini semua adalah rukun dari jual-beli. Walhasil, rukun jual-beli yang disepakati oleh para ulama ada 5 perkara, yaitu:

1. Penjual. Hendaknya ia pemilik sah dari barang yang dijualnya atau orang yang mendapat izin menjual dan berakal sehat, bukan orang yang terkena larangan mengelola harta.

2. Pembeli. Hendaknya ia termasuk orang yang diperbolehkan menggunakan hartanya, bukan orang boros, dan bukan pula anak kecil yang tidak mendapat izin mengelola harta. “Dan janganlah kamu serahkan kepada orang-orang yang belum sempurna akalnya, harta (mereka yang ada dalam kekuasaanmu) yang dijadikan Allah sebagai pokok kehidupan...” (QS An-Nisa' [4]: 5). 3. Barang yang dijual dan harganya. Hendaknya barang yang dijualbelikan

termasuk barang yang diperbolehkan, suci, dapat diserahterimakan kepada pembelinya dan kondisinya diberitahukan kepada pembelinya, meski hanya gambarannya saja. Sebagian ulama menambahkan, barang yang dijual harus ada ketika terjadi transaksi (akad).

ataupun tindakan yang menunjukkan secara qath'i (tegas) adanya ijab-qabul tanpa mengandung unsur perselisihan.

5. Ada keridhaan di antara kedua belah pihak. Ini berdasarkan sabda Rasul saw.: “Jual-beli itu dianggap sah karena adanya keridhaan” (HR Ibn Hibban dan Ibn Majah).

Terdapat persyaratan jual-beli yang dianggap sah apabila persyaratan yang ditentukan dalam rukun jual-beli telah terpenuhi maka jual beli tersebut dianggap sah. Sah pula hukumnya mensyaratkan adanya manfaat tertentu dalam jual-beli. Contoh: penjual binatang ternak disyaratkan untuk mengantarkan binatang ternaknya ke tempat tertentu, atau tinggal di rumah yang dibeli selama sebulan; pembeli mensyaratkan bahwa kain yang akan dibelinya telah dijahit; atau pembeli kayu bakar menyaratkan bahwa kayu yang dia beli sudah dibelah. Sebab, terdapat riwayat bahwa Jabir ra. pernah menjual seekor unta kepada Rasul saw., lalu ia mensyaratkan agar ia boleh menaiki unta yang telah dijualnya tersebut hingga di tempat tujuan.

Sedangkan persyaratan jual-beli dianggap tidak sah apabila sebagai berikut:

1. Mengumpulkan 2 akad dalam satu transaksi jual-beli. Contoh: pembeli mengatakan, "Saya jual budak ini kepada Anda seharga 1000 dinar, dengan syarat, Anda harus menjual rumah Anda kepada saya seharga sekian." Artinya, "Jika Anda menetapkan milik Anda menjadi milik saya, saya pun akan menetapkan milik saya menjadi milik Anda." Ini berdasarkan riwayat Ibn Abbas ra. yang menyatakan:

Nabi saw. telah melarang dua pembelian dalam satu pembelian. (HR Ibn Hibban, at-Tirmidzi, al-Baihaqi, dan Malik). Dalam riwayat lain Ibn Mas'ud ra. menuturkan: Rasul saw. telah melarang dua akad dalam satu akad. (HR ath- Thabrani).

kepada pembeli supaya dipinjami atau dijual kepadanya suatu barang. Ini berdasarkan sabda Nabi saw:

Tidak halal menyatukan pinjaman dengan penjualan, menyatukan dua syarat dalam satu akad jual-beli, dan menjual barang yang bukan milikmu. (HR Abu Dawud, at-Tirmidzi, ad-Daruqutni, dan al-Hakim).

3. Persyaratan batil yang akadnya dianggap sah, namun syarat tersebut dianggap batal. Contoh: penjual mensyaratkan agar tidak dirugikan saat menjual kepada pembeli atau penjual mensyaratkan kepemilikan budak yang dijualnya kepadanya. Persyaratan dalam kedua contoh di atas dikategorikan batal, sedangkan jual-belinya dianggap sah. Ini berdasarkan sabda Rasul saw.:

Siapa saja yang mensyaratkan suatu syarat yang tidak terdapat dalam Kitab Allah (al-Quran) maka persyaratannnya batil, meskipun seratus syarat. (HR al-Bukhari, Ibn Hibban, Ibn Majah, ad-Daruqutni, an-Nasa'i).

Terdapat pula beberapa macam Jual-Beli yang dilarang oleh Rasulullah saw, yaitu yang di dalamnya terdapat unsur penipuan, yang menjadikan pelakunya memakan harta orang lain dengan cara yang batil; juga yang melahirkan kedengkian, perselisihan, dan permusuhan di antara umat Islam secara khusus dan umat manusia secara umum. Di antaranya adalah:

1. Jual-beli barang yang belum diterima. Tidak boleh seorang Muslim membeli barang, kemudian menjualnya, sebelum ia menerimanya dari penjual. Ini berdasarkan Hadis Rasul saw.:

Jika kamu membeli sesuatu, janganlah kamu menjualnya sebelum kamu menerimanya terlebih dulu. (HR Ibn Hibban).

2. Jual-beli barang yang sudah dibeli oleh seorang Muslim. Tidak boleh seorang Muslim membeli suatu barang yang telah dibeli oleh saudaranya sesama Muslim. Contoh: seseorang membeli suatu barang dengan harga 5 ribu rupiah, lalu seorang Muslim berkata kepada penjualnya, "Kembalikan uang itu kepada pemiliknya, pasti akan saya beli barang itu dari Anda seharga 6 ribu rupiah." Ini berdasarkan Hadis Rasul saw.:

Hadis ini berisi larangan yang tegas bahwa seseorang tidak boleh membeli barang yang sudah dibeli saudaranya.

3. Jual beli dengan sistem najasy. Tidak boleh seorang Muslim menawar suatu barang tanpa bermaksud untuk membelinya, tetapi dimaksudkan supaya para pembeli tertarik untuk ikut membeli dan menawar dengan harga yang lebih tinggi; baik itu merupakan hasil persengkongkolan dengan sahabatnya atau tidak. Ini berdasarkan riwayat dari Ibn Umar ra.:

Rasul saw. telah melarang jual-beli dengan sistem najasy. (HR al-Bukhari). 4. Jual-beli barang haram dan barang najis. Tidak boleh seorang Muslim

menjual barang haram dan barang najis serta barang yang membawa pada sesuatu yang diharamkan. Contoh: tidak boleh memperjualbelikan minuman keras, daging babi, bangkai, narkoba, atau anggur kepada seseorang untuk dijadikan minuman keras; atau memperjualbelikan patung dan barang yang haram dibuat seperti gambar bernyawa yang dilukis oleh tangan (seperti manusia dan hewan). Ini berdasarkan Hadis Rasul saw.:

Sesungguhnya Allah Swt. dan Rasul-Nya telah mengharamkan menjual minuman keras, bangkai, daging babi, dan patung berhala. (HR al-Bukhari dan Muslim).

5. Jual-beli yang di dalamnya terdapat unsur penipuan. Contoh: menjual ikan yang masih berada di kolam, bulu domba yang masih melekat di punggung domba, menjual janin binatang yang masih ada dalam perut induknya, menjual air susu yang masih berada dalam ambingnya; menjual buah-buahan yang belum matang; menjual barang yang tidak boleh dilihat atau diperiksa; menjual barang tanpa menjelaskan sifat, jenis, dan beratnya jika barangnya tidak ada pada si penjual. Ini berdasarkan sabda Rasul saw.: Janganlah kalian membeli ikan yang masih ada dalam air karena hal itu mengandung unsur penipuan. (HR Ahmad dan ath-Thabrani).

Rasul saw. telah melarang menjual buah-buahan sehingga matang. (HR al-Bukhari dan Muslim).

Para ulama sepakat untuk melarang jual-beli barang yang tidak ada. Ini adalah syarat in'iqâd menurut para ulama Hanafiyah. Termasuk jual-beli barang yang tidak ada adalah menjual buah yang belum matang seperti di singgung dalam hadis di atas.

6. Jual-beli dua barang dalam satu transaksi. Tidak boleh seorang Muslim melakukan jual-beli dua barang dalam satu transaksi. Sebab, di dalamnya mengandung unsur kesamaran yang dapat menyakiti atau merugikan orang lain dan memakan hartanya dengan cara yang tidak benar. Contoh: seseorang berkata, "Aku menjual rumah ini kepada Anda dengan harga sekian, dengan syarat, Anda harus menjualnya kembali kepada saya dengan harga sekian." Ini berdasarkan riwayat bahwa Rasul saw. telah melarang menjual dua barang dalam satu akad. (HR Ahmad dan at-Tirmidzi).

8. Jual-beli dengan sistem 'Aynah. Tidak boleh seorang Muslim menjual suatu barang hingga batas waktu tertentu, kemudian ia membeli lagi barang tersebut dari sang pembeli dengan harga yang lebih murah ketika dibeli secara kredit.

Dalam fiqh muamalah terdapat beberapa bentuk transaksi jual beli, Wahbah al-Zuhayli membagi transaksi jual beli dari sudut tukar menukar barang menjadi 5 jenis yaitu:

1. Akad Musawamah: akad jual beli secara tawar menawar tanpa mengetahui harga pembelian pertama;

2. Akad Murabahah: transaksi jual beli dengan harga pembelian pertama ditambah keuntungan sesuai kesepakatan;

3. Akad Tawliyyah: transaksi jual beli dengan harga pembelian pertama tanpa ditambah keuntungan;

4. Akad Isytirak: transaksi seperti tawliyyah tetapi yang dijual hanya sebagian barang dengan sebagian harganya;

5. Akad Wadhiyyah: transaksi jual beli dengan harga pembelian pertama dikurangi dengan jumlah tertentu.

Transaksi jual – beli dapat dikategorikan sebagai Natural Certainty Contracts, merupakan kontrak/akad dalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun waktunya. Cash flow-nya bisa diprediksi dengan relatif pasti, karena sudah disepakati oleh kedua belah pihak yang bertransaksi di awal akad. Kontrak-kontrak ini secara menawarkan return

yang tetap dan pasti. Yang termasuk dalam Natural Certainty Contracts adalah: 1. Bai’ naqdan adalah jual beli biasa yang dilakukan secara tunai. Dalam

jual beli ini bahwa baik uang maupun barang diserahkan di muka pada saat yang bersamaan, yakni di awal transaksi (tunai).

2. Bai’ muajjal adalah jual beli dengan cara cicilan. Pada jenis ini barang diserahkan di awal periode, sedangkan uang dapat diserahkan pada periode selanjutnya. Pembayaran ini dapat dilakukan secara cicilan selama periode hutang, atau dapat juga dilakukan secara sekaligus di akhir periode.

4. Salam adalah akad jual beli barang dengan cara pemesanan dan pembayaran harga lebih dahulu dengan syarat-syarat tertentu.

5. Istisna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (Pembeli, Mustashni’) dan penjual (Pembuat, shani’).

Sedangkan 3 (tiga) akad terakhir (Murabahah, Salam, dan Isthisna) merupakan akad tijarah dimana bertujuan untuk keuntungan (profit oriented).

2.3. Hukum Jual-Beli Secara Kredit (Mengangsur)

Berkaitan dengan jual-beli kredit (mengangsur) ini, Syaikh an-Nabhani menyatakan bahwa pemilik barang berhak menjual barang yang dimilikinya sesuai dengan harga yang diinginkannya atau tidak menjual barangnya pada harga yang tidak ia inginkan. Oleh karena itu, ia berhak menjual barangnya dengan dua harga: apakah dengan harga tunai atau dengan harga kredit yang dibayar sekaligus pada waktu yang disepakati ataupun dengan cara diangsur. Demikian pula pembeli, ia berhak menawar harga di antara kedua bentuk tersebut, apakah secara tunai atau secara kredit. Pendapat ini didasarkan pada hadis Rasulullah saw. (yang artinya): Sesungguhnya jual beli itu berdasarkan kerelaan. (HR Ahmad dan Ibnu Majah).

Namun, setelah salah satu harga disepakati, maka harga yang berlaku hanya satu. Sebagai contoh, jika seorang pembeli mengatakan, "Saya menjual barang ini dengan harga Rp 50.000 secara tunai dan Rp. 60.000 secara kredit." Lalu pembeli mengatakan, "Saya memilih harga tunai," atau, "Saya menerima harga kredit." Jual-beli semacam ini sah.

kredit (nasi'ah) sekian'. Jual-beli seperti ini tidak termasuk ke dalam larangan jual-beli dua akad dalam satu akad. Sebab, akadnya tetap satu, hanya penawaran harganya yang berbeda, antara tunai dan kredit, dan pembeli juga hanya diberikan pilihan satu, apakah membayar secara tunai atau secara kredit.

Yang terlarang dalam jual-beli kredit adalah ketika pembeli diharuskan menambah harga pada saat ada keterlambatan pembayaran dari waktu yang telah ditentukan (yang dalam masyarakat kita sering disebut dengan 'denda keterlambatan'). Demikian juga jika si pembeli meminta penundaan pembayaran dan penjual merestuinya, dengan catatan, ia harus menambah harganya. Bentuk inilah yang dilarang dalam Islam karena dapat terkategori ke dalam riba nâsi'ah yang secara tegas telah diharamkan dalam Islam.

BAB III PEMBAHASAN

3.1 Jual-Beli/Ba’I al-Murabahah 3.1.1. Definisi Jual-Beli Murabahah

Kata al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu (ححببررلا) yang berarti kelebihan dan tambahan (keuntungan). Sedangkan dalam definisi para ulama terdahulu adalah jual beli dengan modal ditambah keuntungan yang disepakati. Hakekatnya adalah menjual barang dengan harga (modal) nya yang diketahui kedua belah transaktor (penjual dan pembeli) dengan keuntungan yang diketahui keduanya.

Misalnya pedagang eceran membeli handphone dengan harga Rp.3.000.000,- kemudian ia menambahkan keuntungan sebesar Rp.500.000,- , ia menjual kepada pembeli dengan harga Rp.3.500.000,-. Pada umumnya Pedagang eceran tidak akan memesan dari grosir sebelum ada pesanan dari calon pembeli dan mereka sudah menyepakati tentang lama pembiayaan, besar keuntungan yang akan diambil pedagang eceran, serta besarnya angsuran kalau memang akan dibayar secara angsuran.

Dalam akad murabahah, apabila bank syariah mendapat diskon pembelian dari pemasok, harga perolehan/pembelian adalah harga setelah didiskon. Diskon adalah hak nasabah. Namun, bila diskon dari pemasok diberikan setelah akad murabahah, pembagian diskon antara bank syariah dengan nasabah didasarkan pada ketentuan-ketentuan yang sudah tercantum pada akad.

Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang disepakati, bank syariah boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad, yang besarnya diserahkan pada kebijakan dan pertimbangan bank syariah

3.1.2. Dasar Hukum/Landasan Syariah a. Al-Qur’an

QS. Al-Baqarah [2] : 275

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba” b. Hadits Riwayat Ibn Majah

Dari Suhaib al-Rumi r.a, bahwa Rasulullah Saw, bersabda : “Tiga hal yang didalamnya terdapat keberkatan : jual beli secara tangguh, muqaradhan (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual” (HR. Ibn Majah)

3.1.3. Syarat-syarat Ba’i Al-Murabahah:

a. Bank Islam memberitahu biaya modal kepada nasabah. b. Kontrak pertama harus sah.

c. Kontrak harus bebas dari riba.

d. Bank Islam harus menjelaskan setiap cacat yang terjadi sesudah pembelian dan harus membuka semua hal yang berhubungan dengan cacat.

e. Bank Islam harus membuka semua ukuran yang berlaku bagi harga pembelian, misalnya jika pembelian dilakukan secara hutang.

f. Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki pilihan: 1. melanjutkan pembelian seperti apa adanya.

3.1.4 Ketentuan umum murabahah dalam bank syariah

a. Bank dan nasabah harus melakukan akad murabahah yang bebas riba b. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam

c. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

d. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

e. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

f. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

i. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip menjadi milik bank.

3.1.5 Gambaran umum Murabahah secara teknis adalah sebagai berikut adalah: 1. Bank melaksanakan realisai permintaan orang yang bertransaksi dengannya dengan dasar pihak pertama (Bank) membeli yang diminta pihak kedua (nasabah) dengan dana yang dibayarkan bank –secara penuh atau sebagian-dan itu dibarengi dengan keterikatan pemohon untuk membeli yang ia pesan tersebut dengan keuntungan yang disepakati didepan (diawal transaksi). 2. Lembaga keuangan bersepakat dengan nasabah agar lembaga keuangan

kepadanya. Hal itu dengan harga didepan atau dibelakang dan ditentukan nisbat tambahan (profit) padanya atas harga pembeliaun dimuka.

3. Orang yang ingin membeli barang mengajukan permohonan kepada lembaga keuangan, karena ia tidak memiliki dana yang cukup untuk membayar kontan nilai barang tersebut dan karena penjual (pemilik barang) tidak menjualnya secara tempo. Kemudian lembaga keuangan membelinya dengan kontan dan menjualnya kepada nasabah (pemohon) dengan tempo yang lebih tinggi. 4. Pelaku Murabahah dapat terdiri dari 3 (tiga) pihak yaitu: penjual, pembeli dan

bank dengan tinjauan sebagai pedagang perantara antara penjual pertama (pemilik barang) dan pembeli. Bank tidak membeli barang tersebut disini kecuali setelah pembeli menentukan keinginannya dan adanya janji memberi dimuka.

Dari definisi diatas dan praktek yang ada di lingkungan lembaga keuangan syariat didunia dapat disimpulkan ada tiga bentuk:

1.Pelaksanaan janji yang mengikat dengan kesepakatan antara dua pihak sebelum lembaga keuangan menerima barang dan menjadi miliknya dengan menyebutkan nilai keuntungannya dimuka. Hal itu dengan datangnya nasabah kepada lembaga keuangan memohon darinya untuk membeli barang tertentu dengan sifat tertentu. Keduanya bersepakat dengan ketentuan lembaga keuangan terikat untuk membelikan barang dan nasabah terikat untuk membelinya dari lembaga keuangan tersebut. Lembaga keuangan terikat harus menjualnya kepada nasabah dengan nilai harga yang telah disepakati keduanya baik nilai ukuran, tempo dan keuntungannya.

2. Pelaksanaan janji (al-Muwaa’adah) tidak mengikat pada kedua belah pihak. Hal itu dengan ketentuan nasabah yang ingin membeli barang tertentu, lalu pergi ke lembaga keuangan dan terjadi antara keduanya perjanjian dari nasabah untuk membeli dan dari lembaga keuangan untuk membelinya. Janji ini tidak dianggap kesepakatan sebagaimana juga janji tersebut tidak mengikat pada kedua belah pihak. Bentuk gambaran ini bisa dibagi dalam dua keadaan:

a. Pelaksanaan janji tidak mengikat tanpa ada penentuan nilai keuntungan dimuka.

3. Pelaksanaan janji mengikat lembaga keuangan tanpa nasabah. Inilah yang diamalkan di bank Faishol al-Islami di Sudan. Hal itu dengan ketentuan akad transaksi mengikat bank dan tidak mengikat nasabah sehingga nasabah memiliki hak Khiyar (memilih) apabila melihat barangnya untuk menyempurnakan transaksi atau menggagalkannya.

3.1.6. Langkah proses Murabahah KPP bentuk ini

Mu’amalah jual beli murabahah KPP melalui beberapa langkah tahapan, diantara yang terpenting adalah:

1. Pengajuan permohonan nasabah untuk pembiayaan pembelian barang.

a. Penentuan pihak yang berjanji untuk membeli barang yang diinginkan dengan sifat-sifat yang jelas.

b. Penentuan pihak yang berjanji untuk membeli tentang lembaga tertentu dalam pembelian barang tersebut.

2. Lembaga keuangan mempelajari formulir atau proposal yang diajukan nasabah.

3. Lembaga keuangan mempelajari barang yang diinginkan. 4. Mengadakan kesepakatan janji pembelian barang.

a. Mengadakan perjanjian yang mengikat.

b. Membayar sejumlah jaminan untuk menunjukkan kesungguhan pelaksanaan janji.

c. Penentuan nisbat keuntungan dalam masa janji.

d. Lembaga keuangan mengambil jaminan dari nasabah ada masa janji ini. 5. Lembaga keuangan mengadakan transaksi dengan penjual barang (pemilik

pertama).

6. Penyerahan dan kepemilikan barang oleh lembaga keuangan. 7. Transaksi lembaga keuangan dengan nasabah.

a. Penentuan harga barang.

b. Penentuan biaya pengeluaran yang memungkinkan untuk dimasukkan kedalam harga.

Dari keterangan di atas dapat disimpulkan bahwa jual beli murabahah KPP ini terdiri dari:

1. Ada tiga pihak yang terkait yaitu:

a. Pemohon atau pemesan barang dan ia adalah pembeli barang dari lembaga keuangan.

b. Penjual barang kepada lembaga keuangan.

c. Lembaga keuangan yang memberi barang sekaligus penjual barang kepada pemohon atau pemesan barang.

2. Ada dua akad transaksi yaitu:

a. Akad dari penjual barang kepada lembaga keuangan.

b. Akad dari lembaga keuangan kepada pihak yang minta dibelikan (pemohon).

3. Ada tiga janji yaitu:

a. Janji dari lembaga keuangan untuk membeli barang.

b. Janji mengikat dari lembaga keuangan untuk membali barang untuk pemohon.

c. Janji mengikat dari pemohon (nasabah) untuk membeli barang tersebut dari lembaga keuangan.

Dari sini jelaslah bahwa jual beli murabahah KPP ini adalah jenis akad berganda (al-’Uquud al-Murakkabah) yang tersusun dari dua akad, tiga janji dan ada tiga pihak. Setelah meneliti muamalah ini dan langkah prosesnya akan tampak jelas ada padanya dua akad transaksi dalam satu akad transaksi, namun kedua akad transaksi ini tidak sempurna prosesnya dalam satu waktu dari sisi kesempurnaan akadnya, karena keduanya adalah dua akad yang tidak diikat oleh satu akad. Bisa saja disimpulkan bahwa dua akad tersebut saling terkait dengan satu sebab yaitu janji yang mengikat dari kedua belah pihak yaitu lembaga keuangan dengan nasabahnya.

Hal ini karena barang pada akad pertama tidak dimiliki oleh lembaga keuangan, namun akan dibeli dengan dasar janji mengikat untuk membelinya. Dengan melihat kepada muamalah ini dari seluruh tahapannya dan kewajiban-kewajiban yang ada padanya jelaslah bahwa ini adalah Mu’amalah Murakkabah secara umum dan juga secara khusus dalam tinjauan kewajiban yang ada dalam muamalah ini. Berbeda dengan Murabahah yang tidak terdapat janji yang mengikat (Ghairu al-Mulzaam) yang merupakan akad yang tidak saling terikat, sehingga jelas hukumnya berbeda.

3.1.7 Tujuan Murabahah kepada Pemesan Pembelian (KPP)

Alasan jual beli murabahah KPP tampaknya berakar pada dua alasan berikut : a. Mencari pengalaman

Satu pihak yang berkontrak (pemesan pembelian/Nasabah) memihak pihak lain (pembeli) untuk membeli sebuah aset. Nasabah berjanji untuk ganti membeli aset tersebut dan memberinya keuntungan. Nasabah memilih sistem pembelian ini yang biasanya dilakukan secara kredit, lebih karena ingin mencari informasi dibanding alasan kebutuhan yang mendesak terhadap aset tersebut.

b. Mencari pembiayaan.

Dalam operasi perbankan syariah, motif pemenuhan pengadaan aset dan modal kerja merupakan alasan utama yang mendorong datang ke bank. Pada gilirannya, pembiayaan yang diberikan akan membantu memperlancar arus kas (cash flow) yang bersangkutan.

3.1.8. Beberapa Ketentuan umum dalam murabahah KKP, a. Jaminan

b. Utang dalam murabahah KPP

Secara prinsip, penyelesaian utang nasabah dalam transaksi murabahah KPP tidak ada kaitannya dengan transaksi lain yang dilakukan Nasabah kepada pihak ketiga atas barang barang tersebut. Apakah nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban menyelesaikan utangnya kepada Bank.

c. Penundaan Pembayaran oleh Nasabah Mampu

Seorang Nasabah yang mempunyai kemampuan ekonomis dilarang menunda penyelesaian utangnya. Bila nasabah menunda penyelesaian tersebut, Bank dapat mengambil tindakan hukum untuk mengambil kembali uang dan mengklaim kerugian financial yang terjadi akibat penundaan.

Rasul SAW pernah mengingatkan penghutang yang mampu tetapi lalai dalam salah satu haditsnya,

“yang melalaikan pembayaran utang (padahal ia mampu) maka dapat dikenakan sanksi dan dicemarkan nama baiknya (black-list)”

Jika terjadi sengketa antara Bank Syariah dengan Nasabah telah diatur melalui Badan Arbitrase Muamalah Indonesia (BAMUI), suatu lembaga yang didirikan bersama antara kejaksaan agung RI dengan MUI.

d. Jika Nasabah yang berhutang dianggap pailit dan gagal menyelesaikan hutangnya karena benar-benar tidak mampu secara ekonomi dan bukan karena lalai sedangkan ia mampu, nasabah harus harus mampu menunda tagihan utang sampai menjadi sanggup kembali. Hal ini Allah menjelaskan dalam Al-Baqarah : 280, “dan jika (orang berutang itu) dalam kesukaran, berilah tangguh sampai dia berkelapangan”.

e. Aplikasi dalam perbankan

dan tidak terlalu asing bagi yang sudah baiasa bertransaksi dengan dunia perbankan pada umumnya.

f. Manfaat ba’i Al-Murabahah,

Sifat murabahah yang praktis menjadikan akad ini sering dipakai bank syariah dan Nasabah. Diantara manfaatnya adalah salah satu-satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari bank dengan harga jual kepada Nasabah. Selain itu, sistem ba’i murabahah juga sangat sederhana dalam administrasinya di bank syariah.

Selain manfaat, murabahah juga mempunyai beberapa risiko, antara lain : 1. Default atau kelalaian, Nasabah sengaja tidak membayar angsuran.

2. Fluktuasi harga komparatif. Ini dapat terjadi jika harga barang di pasar naik setelah bank membelikannya untuk Nasabah. Bank tidak bisa mengubah harga jual beli tersebut.

3. Penolakan Nasabah, barang yang dikirim bisa ditolak oleh Nasabah karena berbagai alasan, yaitu rusak dalam perjalanan sehingga Nasabah tidak mau menerima oleh Karena itu sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena barang yang diminta tidak sesuai dengan spesifikasi yang dipesan, bila bank telah menandatangani kontrak pembelian dengan penjual barang tersebut sudah menjadi milik Bank, dengan demikian Bank mempunyai risiko untuk menjualnya kepada pihak lain dengan harga yang lebih murah.

4. Dijual, karena ba’i al-murabahah bersifat jual beli dengan hutang, maka ketika kontrak ditandatangani, barang itu menjadi milik nasabah. Nasabah bebas melakukan apapaun terhadap barang tersebut termasuk menjualnya. Jika terjadi demikian, risiko untuk default akan besar.

3.2. BAI’ AS SALAM

Selain Murabahah, akad lain yang dapat digunakan dalam perbankan syariah adalah akad Bai’ As Salam. Menurut Sayyid Sabiq1, As Salam

diartikan juga As Salaf (pendahuluan), yaitu penjualan sesuatu dengan kriteria tertentu (yang masih berada) dalam tanggungan dengan pembayaran disegerakan.

Secara sederhana, Bai’ As Salam dapat diartikan pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka.2 Dari pengertian tersebut, diketahui bahwa terdapat syarat bahwa

pembeli harus melakukan terlebih dahulu pembayaran secara tunai di muka (advance payment), sehingga yang biasanya menjadi obyek atas transaksi ini adalah produk-produk hasil pertanian.

3.2.2. Landasan Syariah

Terdapat beberapa ayat Al-Qur’an dan Hadits yang menjadi dasar transaksi Bai’ As Salam, yaitu:

1. Al Qur’an:

“Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya…” (QS. Al Baqarah [2]: 282)

Dalam kaitan ayat tersebut, Ibnu Abbas menjelaskan keterkaitan ayat tersebut dengan transaksi Bai’ As Salam. Hal ini tampak jelas dari ungkapan Beliau, “Saya bersaksi bahwa salaf (salam) yang dijamin untuk jangka waktu tertentu telah dihalalkan oleh Allah pada kitab-Nya dan diizinkan-Nya.” Ia lalu membaca ayat tersebut di atas.

2. Al Hadits

“Rasulullah saw. datang ke Madinah dimana penduduknya melakukan

salaf (salam) dalam buah-buahan (untuk jangka waktu) satu, dua, dan tiga tahun. Beliau berkata, ‘Barang siapa yang melakukan salaf

(salam), hendaknya ia melakukan dengan takaran yang jelas dan

1 Sabiq, Sayyid. Fiqh Sunnah: Jilid 12. Kuala Lumpur: Victory Agencie, 2001.

2 Antonio, Muhammad Syafi’i. Bank Syariah: Dari Teori Ke Praktik. Jakarta: Gema Insani Press,

timbangan yang jelas pula, untuk jangka waktu yang diketahui.’” (HR. Bukhari dan Muslim)

“Dari Shuhaib ra. bahwa Rasulullah saw. bersabda, ‘Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.’” (HR. Ibnu Majah)

3.2.3. Rukun Bai’ As Salam

Dalam pelaksanaannya,menurut Syafi’I Antonio yang mengutip dari Wahbah Az Zuhaily3, terdapat beberapa Rukun yang harus dipenuhi ketika

akan melakukan transaksi Bai’ As Salam, di antaranya: 1. Pembeli (Muslam),

2. Penjual (Muslam ‘Alaih) 3. Modal

4. Barang atau obyek transaksi (Muslam Fiihi) 5. Ucapan (Sighat)

3.2.4. Syarat Bai’ As Salam

Selain Rukun juga terdapat Syarat-syarat yang harus dipenuhi dalam transaksi dengan menggunakan Bai’ As Salam, yaitu:

1. Syarat bagi Modal Transaksi a. Modal harus diketahui

Barang yang akan ditawarkan harus diketahui jenis, kualitas dan jumlahnya. Hukum awal mengenai pembayaran adalah bahwa ia harus dalam bentuk uang tunai.

b. Penerimaan pembayaran Salam

Jumhur ulama mengharuskan pembayaran Salam dilakukan pada saat transaksi awal. Hal tersebut dimaksudkan agar pembayaran yang diberikan oleh Pembeli tidak dijadikan sebagai utang Penjual. Lebih khusus lagi, pembayaran Salam tidak dapat dalam bentuk pembebasan utang yang harus dibayar Penjual. Hal ini dalam rangka mencegah praktik Riba melalui mekanisme Salam.

2. Syarat bagi Obyek Transaksi

Beberapa syarat bagi Obyek Transaksi As Salam adalah: i. Harus spesifik dan dapat diakui sebagai utang.

ii. Harus dapat diidentifikasikan secara jelas untuk mengurangi kesalahan akibat kurangnya pengetahuan tentang macam barang tersebut (misalnya, beras atau kain), tentang klasifikasi kualitas (misalnya, KW 1, KW 2 atau ex-export), serta mengenai jumlahnya. iii. Penyerahan barang dilakukan di kemudian hari.

iv. Sebagian besar ulama mensyaratkan penyerahan barang harus ditunda pada suatu waktu kemudian, namun mazhab Syafi’i membolehkan penyerahan segera.

v. Bolehnya menentukan tanggal waktu penyerahan di masa yang akan datang.

vi. Tempat penyerahan harus ditentukan oleh Penjual dan Pembeli berdasarkan kesepakatan.

vii. Jumhur ulama melarang penggantian Obyek Transaksi dengan barang lainnya karena meskipun belum diserahkan, barang tersebut bukanlah milik Penjual melainkan telah menjadi milik Pembeli. Kecuali, bila diganti dengan barang yang memiliki spesifikasi dan kualitas yang sama, meskipun sumbernya berbeda, para ulama membolehkan. Hal demikian tidak dianggap sebagai jual beli, melainkan penyerahan unit yang lain untuk barang yang sama.

3.2.5. Landasan Hukum Negara

prinsip kehati-hatian dalam kegiatan usahanya yang meliputi penyaluran dana melalui prinsip jual beli berdasarkan akad Salam.

Di samping itu, Salam juga telah diatur dalam Fatwa Dewan Syariah Nasional (DSN) Nomor 05/DSN-MUI/IV/2000 tentang Jual Beli Salam. Adapun ketentuan tentang jual beli Salam adalah sebagai berikut:

a. Ketentuan tentang Pembayaran

i. Alat bayar harus diketahui jumlah dan bentuknya, baik berupa uang, barang atau manfaat.

ii. Pembayaran harus dilakukan pada saat kontrak disepakati. iii. Pembayaran tidak boleh dalam bentuk pembebasan hutang. b. Ketentuan tentang Barang

Barang yang menjadi obyek Salam hatus memenuhi persyaratan sebagai berikut, yaitu:

i. Jelas ciri-cirinya dan dapat diakui sebagai hutang, ii. Harus dapat dijelaskan spesifikasinya,

iii. Penyerahannya dilakukan kemudian,

iv. Waktu dan tempat penyerahan barang harus ditetapkan berdasarkan kesepakatan,

v. Pembeli tidak boleh menjual barang sebelum menerimanya, dan vi. Tidak boleh menukar barang kecuali dengan barang sejenis sesuai

kesepakatan.

c. Ketentuan tentang Salam Paralel

i. Akad kedua terpisah dari akad pertama, dan ii. Akad kedua dilakukan setelah akad pertama sah. d. Penyerahan Barang sebelum atau pada waktunya

i. Penjual harus menyerahkan barang tepat pada waktunya dengan kualitas dan jumlah yang telah disepakati,

ii. Jika penjual menyerahkan barang dengan kualitas yang tinggi, Penjual tidak boleh meminta tambahan harga,

iv. Penjual dapat menyerahkan barang lebih cepat dari waktu yang disepakati dengan syarat kualitas dan jumlah barang sesuai dengan kesepakatan, dan Penjual tidak boleh menuntut tambahan harga, v. Jika semua atau sebagian barang tidak tersedia pada waktu

penyerahan, atau kualitasnya lebih rendah dan Pembeli tidak rela menerimanya, maka Pembeli memiliki dua pilihan, yaitu: Membatalkan kontrak dan meminta kembali uangnya atau menunggu sampai barang tersedia,

vi. Pada dasarnya, pembatalan kontrak Salam boleh dilakukan, selama tidak merugikan kedua belah pihak,

vii. Jika terjadi perselisihan di antara kedua belah pihak, maka persoalannya diselesaikan melalui Badan Arbitrase Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

3.2.6. Bai As Salam Paralel

Apabila terdapat dua ransaksi Bai’ As Salam antara bank dan nasabah, dan antara bank dan pemasok (supplier) atau pihak ketiga lainnya secara simultan, maka menurut Syafi’i Antonio, yang mengutip Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI), merupakan

Salam Paralel.4

Beberapa ulama kontemporer, termasuk Majelis Ulama Indonesia (MUI) melalui Dewan Pengawas Syariah (DPS), membolehkan adanya praktek Salam Paralel, namun memberi catatan bahwa apabila perdagangan dan transaksi tersebut dilakukan secara terus-menerus diduga akan menjurus kepada Riba.

3.2.7. Perbedaan dengan Ijon

Sebagian orang menyamakan antara Bai’ As Salam dengan praktek Ijon, padahal terdapat hal yang sangat mendasar yang menjadi perbedaan di antara keduanya, yaitu:

1. Dalam praktek Ijon tidak ditentukan secara spesifik dan jelas atas barang yang diperjualbelikan, tidak juga dilakukan pengukuran terhadap barang tersebut. Sedangkan dalam Bai’ As Salam dijelaskan spesifikasi baik dari ukuran dan jumlah serta jangka waktu seperti dalam hadits yang diriwayatkan oleh Ibnu Abbas di atas.

2. Dalam praktek Ijon, besarnya harganya sangat bergantung kepada Pembeli dimana terkadang Penjual tidak memiliki hak dalam menentukan. Dalam Bai’ As Salam, dituntut adanya keridhoan dari seluruh pihak. Hal ini sesuai dengan prinsip muamalah dalam syari’ah, yaitu ‘An taraadhim minkum (suka sama suka).

Untuk memastikan praktek Bai’ As Salam secara benar, maka diperlukan peran pemerintah dalam melakukan fungsi pengawasan dan penegakkan hukum.

3.2.8. Aplikasi dalam Perbankan Syariah

Pada prinsipnya, Bai’ As Salam sangat cocok untuk digunakan dalam pembiayaan kepada petani dengan jangka waktu yang relative pendek, yaitu 2-6 bulan. Karena yang diperjual-belikan adalah hasil produk pertanian, seperti padi, jagung, buah-buahan dan sayur-sayuran, dimana bank syariah tidak akan melakukan persediaan (inventory), maka dilakukanlah transaksi kedua antara Bank Syariah dengan Bulog atau pedagang pasar induk. Disinilah kemudian timbul transaksi Salam Paralel.

Bai’ As Salam juga dapat dipraktekkan pada pembiayaan pelaku industri, seperti produk garmen dimana bank memberikan pembiayaan pada saat penandatanganan kontrak untuk kemudian bank mencarikan pembeli bagi produk garmen tersebut yang kemudian menimbulkan Salam Paralel.

banyaknya Debitur yang tidak amanah pada saat telah diberikan pembiayaan Bai’ As Salam, seperti tidak mengerjakan dengan profesional dan serius atas pertanian atau industri yang telah dibiayai sehingga diperoleh hasil yang tidak sesuai atau ketidaktepatan dalam waktu penyerahan, menjadi kendala lainnya.

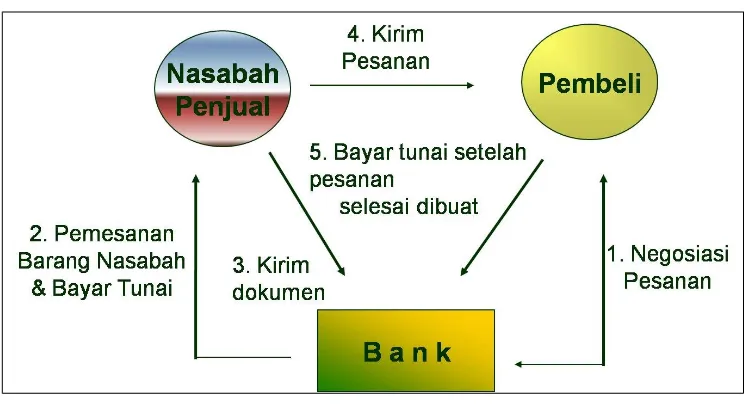

3.2.9. Skim Bai’ As Salam

Gambar berikut akan menunjukkan Skim dari Bai’ As Salam:

Gambar I.1. Skim Bai’ As Salam

3.3. BAI’ AL ISTISHNA

3.3.1. Pengertian

Dalam fatwa DSN-MUI yang dikutip oleh Adiwarman Karim, yang dimaksud Bai’ Al Istishna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara Pemesan (Pembeli, Mustashni’) dan Penjual (Pembuat,

Shani’).5 Persyaratan yang disepakati di dalamnya termasuk sistem

pembayaran, apakah dibayar di muka, melalui cicilan atau ditangguhkan sampai waktu saat barang yang dipesan selesai dibuat.

5 Karim, Adiwarman Azwar. Analisis Fiqh dan Keuangan. Jakarta: PT. RajaGrafindo Persada,

Menurut jumhur fuqaha, Bai’ Al Istishna merupakan turunan dari Bai’ As Salam. Oleh karena itu, baik rukun maupun syaratnya mengikuti Bai’ As Salam.

Bai’ Al Istishna awalnya mulai berkembang setelah menjadi bahasan mazhab Hanafi, namun dalam perkembangannya kini mulai jadi pembahasan para ulama kontemporer.

3.3.2. Landasan Syariah

Telah disampaikan di atas bahwa menurut jumhur fuqaha bahwa Bai’ Al Istishna merupakan turunan dari Bai’ As Salam, oleh karena itu dalil-dalil yang dipakai baik dari Al Qur’an maupun As Sunnah sama dengan Bai’ As Salam.

Menarik menjadi perhatian adalah pembahasan yang dilakukan oleh mazhab Hanafi terkait Bai’ Al Istishna. Menurut mazhab Hanafi6, Bai’ Al

Istishna termasuk akad yang dilarang karena bertentangan dengan semangat Bai’ secara Qiyas. Mereka mendasarkan kepada argumentasi bahwa pokok penjualan harus ada dan dimiliki oleh Penjual, sedangkan dalam Bai’ Al Istishna, pokok kontrak itu belum ada atau tidak dimiliki oleh Penjual. Meskipun demikian, mazhab Hanafi menyetujui kontrak Istishna atas dasar

Istishan karena alasan-alasan berikut:

a. Masyarakat telah mempraktekkan Bai’ Al Istishna secara luas dan terus menerus tanpa ada keberatan sama sekali. Hal demikian menjadikan Bai’ Al Istishna sebagai kasus Ijma’.

b. Di dalam syariah dimungkinkan adanya penyimpangan terhadap Qiyas berdasarkan Ijma’ ulama.

c. Keberadaan Bai’ Al Istishna didasarkan kepada kebutuhan masyarakat. Tidak sedikit orang yang memerlukan barang yang tidak dijual di pasaran sehingga mereka memesan kepada orang lain untuk membuatkan barang untuk mereka.

d. Bai’ Al Istishna sah sesuai dengan aturan umum mengenai kebolehan kontrak selama tidak bertentangan dengan nash atau aturan syariah.

Sebagian ulama kontemporer memandang Bai’ Al Istishna adalah sah atas dasar Qiyas dan aturan umum syariah karena itu memang jual beli biasa dan Penjual akan mampu mengadakan barang tersebut pada saat

6 Antonio, Muhammad Syafi’i. Bank Syariah: Dari Teori Ke Praktik. Jakarta: PT. Gema Insani

penyerahan. Demikian juga terjadi perselisihan atas jenis dan kualitas barang pada saat penyerahan barang dapat diminimalkan dengan mencantumkan spesifikasi dan ukuran serta bahan material pembuat barang tersebut.

3.3.3. Landasan Hukum Negara

Sama seperti Bai’ As Salam, Bai’ Al Istishna telah mendapat peraturan secara intrinsik dalam Undang-undang (UU) Nomor 10 tahun 1998 tentang Perubahan Atas UU Nomor 7 Tahun 1992 tentang Perbankan, yakni pada ketentuan umum tentang Prinsip Syariah. Sedangkan dalam tataran teknis diatur dalam ketentuan Pasal 36 huruf b poin ketiga Peraturan Bank Indonesia (PBI) No. 6/24/PBI/2004 tentang Bank Umum yang Melaksanakan Kegiatan Usaha berdasarkan Prinsip Syariah, yang intinya menyatakan bahwa bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian dalam kegiatan usahanya yang meliputi penyaluran dana melalui prinsip jual beli berdasarkan akad Istishna.

Sebelumnya, Bai’ Al Istishna juga telah diatur dalam Fatwa Dewan Syariah Nasional (DSN) Nomor 06/DSN-MUI/IV/2000 tentang Jual Beli Istishna. Adapun ketentuan tentang jual beli Istishna adalah sebagai berikut:

a. Ketentuan tentang Pembayaran

i. Alat bayar harus diketahui jumlah dan bentuknya, baik berupa uang, barang atau manfaat,

ii. Pembayaran dilakukan sesuai dengan kesepakatan,

iii. Pembayaran tidak boleh dalam bentuk pembebasan hutang. b. Ketentuan tentang Barang

i. Harus jelas cirinya dan dapat diakui sebagai hutang, ii. Harus dapat dijelaskan spesifikasinya,

iii. Penyerahannya dilakukan kemudian,

v. Pembeli tidak boleh menjual barang sebelum menerimanya. Penjual tidak boleh menukar barang, kecuali dengan barang sejenis sesuai kesepakatan,

vi. Dalam hal terdapat cacat atau barang tidak sesuai dengan kesepakatan, Pembeli/Pemesan memiliki hak Khiyar (memilih) untuk melanjutkan atau membatalkan akad.

c. Ketentuan lain-lain

i. Dalam hal pesanan telah dikerjakan sesuai dengan kesepakatan, maka hukumnya mengikat,

ii. Semua ketentuan dalam jual beli Salam yang tidak disebutkan di atas juga berlaku atas jual beli Istishna.

3.3.4. Bai’ Al Istishna Paralel

Dalam sebuah kontrak Bai’ Al Istishna, Pembeli dapat mengizinkan Penjual atau Pembuat untuk menggunakan subkontraktor untuk melaksanakan kontrak tersebut. Dengan demikian, Pembuat (Shani’) dapat membuat kontrak Istishna kedua untuk memenuhi kewajibannya pada kontrak Istishna pertama. Inilah yang disebut sebagai Istishna Paralel.

Beberapa konsekuensi yang perlu diperhatikan pada saat Bank Syariah menggunakan kontrak Istishna Paralel, di antaranya:

1. Apabila Bank Syariah sebagai Pembuat pada kontrak pertama, maka merupakan satu-satunya pihak yang bertanggung jawab terhadap pelaksanaan kewajibannya apabila dalam Istishna Paralel yang dibuatnya dengan subkontraktor terjadi kesalahan atau kelalaian dalam pengerjaannya sehingga terjadi pelanggaran terhadap kontrak Istishna Paralel.

2. Pada Istishna Paralel, kontrak Istishna pertama tidak memiliki kaitan hukum sama sekali dengan kontrak Istishna kedua karena kontrak kedua bukan merupakan bagian atau syarat dari kontrak pertama.

3.3.5. Perbedaan Bai’ As Salam dengan Bai’ Al Istishna

Dalam tabel berikut akan dijelaskan perbedaan antara Bai’ As Salam dengan Bai’ Al Istishna:

PERBANDINGAN ANTARA SALAM DAN ISTISHNA

SUBJEK SALAM ISTISHNA ATURAN & KETERANGAN

Pokok

Aplikasi pembiayaan Istishna pada perbankan syariah hampir sama dengan pembiayaan Salam. Namun, Istishna lebih ditujukan kepada sektor bisnis manufaktur atau pun pelakanaan proyek-proyek dimana Bank Syariah yang ditunjuk sebagai kontraktornya.

Kendala yang dialami oleh Bank Syariah dalam penerapan Bai’ Al Istishna ini juga sama dengan kendala yang dihadapi pada saat akan menerapkan Bai’ As Salam.

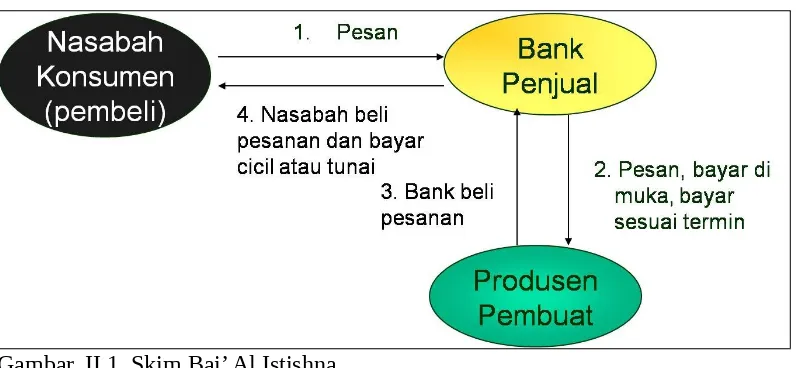

3.3.7. Skim Bai’ Al Istishna

Berikut adalah gambar yang menunjukkan skim Bai’ Al Istishna:

Gambar. II.1. Skim Bai’ Al Istishna

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Bank syariah sebagai alternatif yang hadir di tengah perbankan nasional mulai diminati oleh masyarakat Indonesia dan dinilai oleh Investor sebagai sistem perbankan yang menguntungkan. Salah satu faktornya adalah skim jual beli yang diterapkan di bank syariah.

Namun, faktanya hanya skim murabahah yang berkembang dan paling populer digunakan di bank syariah. Skim jual beli memang lebih praktis dalam penerapannya dan relatif lebih aman karena tidak ada risiko apabila terjadi pembagian kerugian apabila terjadi kerugian dalam bisnis yang dijalani oleh Nasabah. Nasabah pun lebih memilih produk ini karena proses yang relatif lebih cepat terutama dalam pembiayaan konsumer seperti pembelian rumah dan kendaraan.

4.2. Saran

Untuk itu diperlukan sosialisasi yang dilakukan oleh seluruh praktisi dan akademisi perbankan syariah kepada masyarakat dan khususnya peran pemerintah dalam mencerdaskan masyarakat terkait keunggulan sistem syariah yang diterapkan di perbankan pada umumnya.

DAFTAR PUSTAKA

Anshori, Abdul Ghofur. Perbankan Syariah di Indonesia. Yogyakarta: Gadjah Mada University Press, 2007.

Antonio, Muhammad Syafi’i. Bank Syariah: Dari Teori Ke Praktik. Jakarta: PT. Gema Insani Press, 2001. Cet. ke-9.

Karim, Adiwarman Azwar. Bank Islam: Analisis Fiqh dan Keuangan. Jakarta: PT. Raja Grafindo Persada, 2006. Cet. ke-3.

Nafis, M. Cholil, Teori Hukum Ekonomi Syariah. Jakarta: Penerbit Universitas Indonesia, 2011