BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Miller Modigliani

Menurut Atmaja (2008), ada teori yang menarik dalam keputusan investasi yaitu teori dari Miller Modigliani. Ini dimulai dari teori Miller Modigliani (1958) yang menyebutkan bahwa keputusan investasi perusahaan tidak berpengaruh terhadap keputusan dividen dan pendanaan perusahaan dengan asumsi bahwa kondisi pasar adalah pasar modal sempurna. Pasar modal sempurna merupakan tidak adanya pajak pendapatan perseroan atau perusahaan, tidak adanya pengaruh leverage keuangan terhadap biaya modal, investor dan manajer tidak punya informasi yang sama tentang prospek perusahaan serta kebijakan penganggaran modal perusahaan terlepas dari kebijakan dividen dan sebagainya.

Namun pada tahun 1963, terjadi perubahan pada teori Miller Modigliani karena teori Miller Modigliani memasukkan asumsi pajak karena dengan adanya pajak penghasilan perusahaan, hutang dapat menimbulkan pembayaran bunga yang mengurangi penghasilan terkena pajak. Namun pada teori ini, Miller Modigliani melupakan bahwa jika hutang semakin besar maka akan semakin sulit pula keuangan perusahaan (financial distress).

baik dan ada jumlah hutang yang optimal untuk setiap perusahaan. Jadi berdasarkan teori modifikasi Miller Modigliani, kemungkinan ada keterkaitan penggunaan hutang terhadap kegiatan pendanaan perusahaan.

Namun bagi Atmaja (2008) itu masih diperlukan dalam banyaknya bukti empiris yang menentukan faktor-faktor yang mempengaruhi keputusan investasi perusahaan.

2.2 Keputusan Investasi

memberikan nilai arus kas masuk yang lebih besar daripada nilai arus kas keluar. Nilai perusahaan akan turun apabila perusahaan salah melakukan keputusan investasi sehingga penurunan nilai saham dapat mengakibatkan nilai penurunan kemakmuran bagi pemegang saham.

Menurut Hidayat (2010), ada dua jenis perusahaan yang bersaing dalam memperoleh kesaempatan investasi yaitu perusahaan financially constraintdan

non financially constraint. Perusahaan financially constraint adalah perusahaan yang memiliki keterbatasan dalam mendapatkan modal dari sumber-sumber pendanaan yang tersedia untuk berinvestasi. Karakteristik perusahaan

financially constraint adalah ketidakmampuan perusahaan dalam membayar dividen, memiliki aliran kas yang rendah, tingkat likuiditas perusahaan yang tinggi dan jumlah hutang perusahaan yang tinggi. Sedangkan perusahaan non financially constraint adalah perusahaan yang tidak memiliki keterbatasan dalam mendapatkan modal dari sumber-sumber pendanaan yang tersedia untuk berinvestasi. Karakteristik perusahaan non financially constraint adalah peusahaan memiliki dividen tinggi, aliran kas perusahaan tinggi, tingkat likuiditas yang rendah dan hutang perusahaan yang rendah. Dalam penelitian Hidayat (2010), perusahaan NFC memiliki pengaruh yang positif terhadap keputusan investasi dibandingkan perusahaan FC karena perusahaan NFC lebih mudah mengakses sumber dana eksternal karena memiliki fleksibilitas finansial yang lebih besar, lebih berpengalaman dan lebih lama dibandingkan perusahaan FC.

Hidayat (2010), bahwa keuntungan tinggi yang disertai dengan risiko yang dapat dikelola, diharapkan dapatmeningkatkan nilai perusahaan yang mengakibatkan peningkatan kemakmuran bagi pemegang saham. Ini dapat dikatakan jika dalam berinvestasi perusahaan dapat memperoleh keuntungan dengan sumber daya perusahaan secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon investor untuk membeli sahamnya. Tentunya semakin tinggi keuntungan perusahaan, maka semakin tinggi nilai perusahaan yang mengakibatkan semakinbesar kemakmuran yang akan diterima oleh pemilik perusahaan.

Secara umum dalam keputusan investasi meliputi investasi pada aktiva jangka pendek atau aktiva lancar dan aktiva jangka panjang atau aktiva tetap. Aktiva jangka pendek adalah aktiva dengan jangka waktu kurang dari satu tahun atau kurang dari satu siklus bisnis, yaitu dana yang diinvestasikan dalam aktiva jangka pendek diharapkan dapat diterima kembali dalam waktu dekat atau kurang dari satu tahun dan dapat diterima sekaligus. Tujuan perusahaan melakukan investasi pada aktiva jangka pendek adalah sebagai modal kerja atau operasional perusahaan seperti persediaan, piutang, dan kas.Sedangkan aktiva jangka panjang adalah aktiva dengan jangka waktu lebih dari satu tahun, yaitudana yang diinvestasikan dalam aktiva jangka panjang diharapkan diterimakembali dalam waktu lebih dari satu tahun dan pengembaliannya dilakukan secara bertahap. Tujuan perusahaan melakukan investasi pada aktiva jangka panjang untuk meningkatkan nilai perusahaan.

perusahaanmempersiapkan anggaran tahunan yang terdiri dari investasi modal yang disahkan. Menurut Horne dan Wachowicz (2009), penganggaran modal adalah proses mengidentifikasi, menganalisis dan menyeleksi proyek-proyek investasi yang pengembaliannya berupa arus kas diharapkan lebih dari satu tahun. Pengeluaran modal merupakan bagian dari penganggaran modal (capital budgeting).Dalam penelitian ini, objek penelitian merupakan keputusan investasi pada aktiva tetap yaitu pengeluaran modal (capitalexpenditure) pada aktiva tetap seperti tanah atau properti, bangunan, dan peralatan.Maka dapat disimpulkan bahwa keputusan investasi pada aktiva tetap adalah pengeluaran modal yang dikeluarkan perusahaan untuk memperoleh manfaat lebih dari satu tahun dengan tujuan untuk ekspansi, penggantian, atau memperbaharui aktiva tetap atau mencari manfaat dalam jangka panjang.

2.3 Laba Bersih

dipercayakan kepada mereka, serta dapat dipergunakan untuk memperkirakan prospeknya di masa depan. Salah satunya adalah penggunaan laba terhadap keputusan investasi. Dalam penelitian ini, jenis laba yang digunakan adalah laba bersih (net income).

Menurut Soemarso (2004), laba bersih merupakan angka terakhir dalam laporan laba rugi. Jumlah ini menunjukkan kenaikan bersih terhadap modal.Namun apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss).Sedangkan menurut Chariri dan Ghozali (2001), mengungkapkan laba bersih adalah laba akuntansi merupakan selisih pengukuran pendapatan dan biaya.Dengan demikian dapat disimpulkan bahwa laba bersih (net income) adalah nominal terakhir dalam laporan laba rugi atas kenaikan bersih terhadap modal.

Berdasarkan hasil penelitian Qodriah (2012), bahwa laba bersih dapat dijadikan sebagai ukuran kinerja perusahaan terutama perusahaan yang telah banyak melakukan aktivitas yang dimaksudkan pernah berada pada tahap bertahan bukan perusahaan yang murni baru berdiri.Ini memberikan indikasi bahwa dengan laba bersih dapat memberikan kontribusi yang positif dan nyata terhadap keputusan investasi perusahaan.Pengukuran laba bersih yang digunakan dalam masa penelitian adalah laba bersih setelah pajak yakni penjualan dikurangi biaya-biaya dan pajak.

2.4 Dividen

dilakukan oleh perusahaan. Menurut Weston dan Copeland (1992), kebijakan dividen akan menentukan penempatan dari perolehan laba perusahaan, yaitu antara membayar kepada pemegang saham atau menginvestasikan kembali kepada perusahaan. Sedangkan menurut Harmono (2009), dividen adalah persentase laba yang dibayarkan kepada pemegang saham dalam bentuk dividen tunai, penjagaan stabilitas dividen dari waktu ke waktu, pembagian dividen saham, dan pembelian kembali saham.Maka dapat disimpulkan bahwa kebijakan dividen adalah pembagian laba yang dibagikan kepada pemegang saham atau reinvestasi ke dalam perusahaan.

Laba yang diinvestasikan ke dalam perusahaan atau dianggap tidak dibagikan kepada pemegang saham dianggap sebagai laba ditahan. Menurut Weston dan Copeland (1992), bahwa laba ditahan (retained earnings) merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, tetapi dividen merupakan arus kas yang disisihkan untuk pemegang saham. Menurut Harmono (2009), apabila perusahaan memilih membagi laba sebagai dividen, tentunya akan mengurangi laba yang akan ditahan. Dampaknya adalah adanya pengurangan sumber dana internal perusahaan. Namun jika perusahaan memilih menahan laba, dimana dividen tidak dibagikan kepada pemegang saham, maka akan memperkuat atau memperbesar dana internal perusahaan. Rasio pembayaran dividen (dividend

payout ratio) ikut menentukan besarnya jumlah laba perusahaan yang

dievaluasi untuk pemaksimalan kekayaan para pemegang saham.

(2010), bahwa perusahaan NFC yang memperoleh dividen yang tinggi lebih mampu memiliki kesempatan investasi dibandingkan perusahaan FC yang memperoleh dividen rendah (tidak mampu membagi dividen). menurutErkaningrum (2009), dividend payout ratio (DPR) tidak memiliki pengaruh yang signifikan terhadap keputusan investasi. Sedangkan menurut Subchan dan Sudarman (2011), bahwa adanya pengaruh negatif antara kebijakan dividen dan set kesempatan investasi karena apabila perusahaan akan melakukan kebijakan ekspansif dalam melaksanakan investasi maka perusahaan cenderung tidak akan membagikan dividen. Untuk pengukuran terhadap variabel dividen, sama seperti yang dilakukan Subchan dan Sudarman (2011). Perusahaan yang membagikan dividen akan bernilai satu (1), sedangkan untuk perusahaan yang tidak membagikan dividen akan bernilai nol (0).

2.5 Hutang

kebijakan hutang adalah modal yang dipinjam dari kreditur untuk membiayai aktiva perusahaan.

mengungkapkan bahwa kebijakan hutang tidak mempunyai pengaruh yang signifikan terhadap investasi.

Namun peneliti melihat tidak ada kesalahan bagiperusahaan yang melakukan aktivitas berhutangdalam keputusan investasi.Walaupun peneliti telah melihat hasil dari penelitian sebelumnya, namun peneliti berharap perusahaan yang menerapkan kebijakan hutang untuk membiayai keputusan investasi diharapkan dapat memiliki kesempatan untuk tumbuh dan berkembang.Sesuai dengan teori Miller Modigliani (Atmaja, 2008), bahwa variabel hutang memiliki pengaruh yang nyata terhadap keputusan investasi perusahaan.

2.6 Arus Kas Bebas

Menurut Keown, dkk (2008), dalam laporan laba rugi perusahaan keuntungan atau laba yang diperoleh dari aktivitas operasi perusahaan dihitung menggunakan basis akrual (accrual basis) sedangkan kas akan menggunakan perhitungan dengan basis kas (cash basis). Menurut Tuanakotta(1984), bahwa pengukuran pos-pos neraca dan laba-rugi dengan basis kas dianggap sebagai pengukuran terhadap efisiensi dan memberikan informasi yang relevan bagi prediksi aktivitas perusahaan dan pembagian dividen dimasa depan.

nettopositif yang didisontokan pada tingkat biaya modal yang relevan.Sedangkan menurut Kieso dan Weygandt (Zulkarnain, 2009), berpendapat bahwa aliran kas bebas sebagai jumlah aliran kas diskresioner yang dapat digunakan untuk tambahan investasi, melunasiutang, membeli kembali saham perusahaan sendiri, atau menambah likuiditas perusahaan.Maka dapat disimpulkan bahwa arus kas bebas adalah sejumlah uang tunai yang tersedia setelah perusahaan membayar beban aktivitas operasi dan investasi perusahaan yang dapat dibagikan kepada pemilik perusahaan dan kreditur.

2009), bahwa persoalan tersebut seperti apakah arus kas bebas lebih baik digunakan dalam menginvestasikannya pada proyek-proyek yang memberikan hasil dibawah tingkat biaya modal yangrelevan, atau digunakan untuk pengeluaran yang tidak efisien. Disini pengeluaran yang tidak efesien bisa dicontohkan kepada perilaku manajer seperti : (1) dengan menahan kas karena manajer memiliki kewenangan untuk memanfaatkannya dengan leluasa, (2) meningkatnya ukuran perusahaan akan meningkatkan gaji manajer, (3) kecenderungan perusahaan memberikan kompensasi manajer level menengah dalam bentuk promosi dan bukan bonus.

2.7 Modal Kerja Bersih (Net Working Capital)

Modal kerja (working capital) adalah modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek.Menurut Kasmir (2011), pengertian modal kerja merupakan modal yang digunakan untuk kegiatan operasi perusahaan.Menurut Weston dan Brigham (Jurnal Manajemen, 2013)working capital is a firm’s investments in short – term assets – cash, short-term securities, account

receivable, and inventories. Gross Working Capital is the firm’s total current

assets. Net working capital is current Assets minus current liabilities. Ini dapat diterjemahkan yaitu modal kerja adala jangka pendek seperti kas, dan persediaan. Jadi modal kerja ini disebutgross working capital). Sedang modal kerja bersih ( net working capital ) adalah aktiva lancar dikurangi hutang lancar.Ini didukung pula oleh pendapat Brigham dan Houston (2006), modal kerja merupakan seluruh aktiva lancar dikurangi dengan utang lancar.Jadi dapat disimpulkan bahwa modal kerja bersih adalah investasi perusahaan yang diukur dengan selisih antara total aktiva lancar dengan total hutang lancar.

depresi dan mampu beroperasi demi kelangsungan hidup perusahaan. Faktor modal kerja bersih ini diharapkan dapat memberikan kontribusi positif dan signifikan yang dapat mendukung keputusan investasi perusahaan.

2.8 Review Penelitian Terdahulu

yang menguntungkan dan dapat meningkatkan nilai perusahaan. Model analisis data yang digunakan adalah regresi linier berganda. Hasil dari penelitian Hidayat (2010) ketika pengaruh likuiditas dan kesempatan investasi terhadap keputusan investasi dimasukkan variabel FC dan NFC sebagai variabel moderasi, maka hasil penelitian menunjukkan bahwa likuiditas lebih berpengaruh terhadap keputusan investasi pada perusahaan FC dibanding perusahaan NFC. Implikasinya adalah perusahaan FC cenderung akan menggunakan likuiditas untuk berinvestasi sehingga kesempatan investasi lebih berpengaruh terhadap keputusan investasi pada perusahaan NFC dibanding perusahaan FC. Jika terdapat kesempatan investasi yang menguntungkan, maka perusahaan NFC akan dengan mudah mengambil kesempatan tersebut untuk berinvestasi. Hal ini karena perusahaan NFC lebih mudah dalam mengakses sumber pendanaan eksternal karena memiliki fleksibelitas finansial yang lebih besar, lebih berpengalaman, dan lebih lama.Jadi, dalam berinvestasi perusahaan NFC cenderung lebih sensitif terhadap kesempatan investasi.

Penelitian yang dilakukan Erkaningrum (2009) dengan judul determinan investasi dalam penganggaran modal dengan variabel dependen adalah investasi sedangkan variabel independen : dividend payout ratio, financial leverage, sales growth, profitability, q ratio dan size. Model analisis data yang digunakan adalah regresi linier berganda.Hasil dari penelitian ini adalah DPR,

Penelitian lain yang dilakukan Subchan & Sudarman (2011) dengan judul pengaruh kebijakan utang, kebijakan dividen,risiko investasi dan profitabilitas perusahanterhadap set kesempatan investasi. Variabel dependen penelitian ini adalah set kesempatan investasi (IOS), Variabel independen adalah kebijakan hutang (DER), kebijakan dividen, risiko investasi, dan profitabilitas (ROA) sertamenggunakan variabel kontrol yaitu ukuran perusahaan (size). Metode analisis penelitian ini menggunakan logistic

regression. Hasil dari penelitian ini adalah pengaruh kebijakan hutang dan set kesempatan investasi positif, pengaruh kebijakan dividen dan set kesempatan negatif, pengaruh risiko investasi dan set kesempatan investasi negatif, danpengaruh profitbilitas dan set kesempatan investasi positif. Ukuran perusahaan tidak dapat memprediksi IOS yang mengindikasikan bahwa baik perusahaan kecil maupun perusahaan besar memiliki kesempatan investasi yang relatif sama.

Penelitian lain yang dilakukan oleh Kaweny (2007) dengan judul studi keterkaitan antara dividend payout ratio, financial leverage daninvestasi dalam pengujian hipotesis pecking order (studi kasus: perusahaan manufaktur yangterdaftar dan listed di Bursa Efek Jakartaperiode 2004-2005. Penelitian ini bertujuan untuk menguji Hipotesis Pecking Order Theory di Indonesia.Hipotesis ini mengatakan bahwa terdapat pengaruh negatif antara

dividend payout ratio,investment, profitability, size, assets structure dan

earnings change. Yang terakhiruntuk investasi terdiri dari dividend payout ratio, financial leverage, sales growth,profitability, Q ratio dan size.Penelitian ini difokuskan pada perusahaan manufaktur yang terdaftar diIndonesian Capital Market Directory (ICMD) untuk periode 2004-2005.Metodeyang digunakan adalah pooling data dan sampel 74 perusahaan. Untuk metodepenggolahan statistik digunakan Hausmant Test dan regresi Two Stage Least Square (2SLS) untuk meminimalkan angka bias yang dihasilkan dalam analisis ordinary least square.Hasil pada penelitian ini adalah dividend payout ratio berpengaruh positif dan signifikan terhadap financial leverage, financial leverage tidak berpengaruhsignifikan pada dividend payout ratio, investasi berpengaruh negatif dansignifikan pada dividend payout ratio, dividend payout ratio tidak berpengaruhsignifikan pada investasi, investasi berpengaruh positif dan signifikan pada financial leverage, financial leverage tidak berpengaruh signifikan pada investasi.

dan pendanaan eksternal.Pada variabel dependen yaitu keputusan investasi apakah dipengaruhi oleh variabel independen seperti keputusan dividen, keputusan pendanaan eksternal, hutang jangka panjang, profit, net working capital dan perubahan penjualan.Sedangkan pada variabel dependen keputusan pendanaan eksternal apakah dipengaruhi oleh variabel independen seperti keputusan investasi, keputusan dividen, profit,net working capital dan hutang jangka panjang.Penelitian ini mencobamengestimasi model-model dividen, investasi dan pendanaan eksternal dari perusahaan-perusahaan yang go public

dalam menentukan tingkat pendanaan eksternal.Dalam hal kausalitas hubungan, terjadi independensi hubungan antara keputusan dividen dan keputusan investasi.Independensi hubungan juga terjadi antara keputusan dividen dengan keputusan investasi.Sedangkan antara keputusaninvestasi dan keputusan pendanaan eksternalterjadi hubungan sebab akibat dua arah yang negatif.

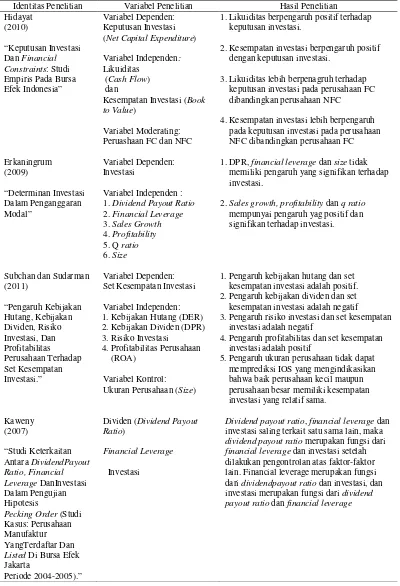

Tabel 2.1. Review Penelitian Terdahulu

Identitas Penelitian Variabel Penelitian Hasil Penelitian

Hidayat (Net Capital Expenditure)

Variabel Independen:

Likuiditas (Cash Flow) dan

Kesempatan Investasi (Book

to Value)

Variabel Moderating: Peruashaan FC dan NFC

1.Likuiditas berpengaruh positif terhadap

keputusan investasi.

2.Kesempatan investasi berpengaruh positif

dengan keputusan investasi.

3.Likuiditas lebih berpenagruh terhadap

keputusan investasi pada perusahaan FC dibandingkan perusahaan NFC

4.Kesempatan investasi lebih berpengaruh

pada keputusan investasi pada perusahaan NFC dibandingkan perusahaan FC

Erkaningrum

memiliki pengaruh yang signifikan terhadap investasi.

2.Sales growth, profitability dan q ratio

mempunyai pengaruh yag positif dan signifikan terhadap investasi.

1.Kebijakan Hutang (DER)

2.Kebijakan Dividen (DPR)

3.Risiko Investasi

4.Profitabilitas Perusahaan

(ROA)

Variabel Kontrol:

Ukuran Perusahaan (Size)

1.Pengaruh kebijakan hutang dan set

kesempatan investasi adalah positif.

2.Pengaruh kebijakan dividen dan set

kesempatan investasi adalah negatif

3.Pengaruh risiko investasi dan set kesempatan

investasi adalah negatif

4.Pengaruh profitabilitas dan set kesempatan

investasi adalah positif

5.Pengaruh ukuran perusahaan tidak dapat

memprediksi IOS yang mengindikasikan bahwa baik perusahaan kecil maupun perusahaan besar memiliki kesempatan investasi yang relatif sama.

Kaweny

Pecking Order (Studi Kasus: Perusahaan

Dividen (Dividend Payout

Ratio)

Financial Leverage

Investasi

Dividend payout ratio, financial leverage dan investasi saling terkait satu sama lain, maka

dividend payout ratio merupakan fungsi dari

financial leverage dan investasi setelah dilakukan pengontrolan atas faktor-faktor lain. Financial leverage merupakan fungsi

dari dividendpayout ratio dan investasi, dan

investasi merupakan fungsi dari dividend

Lanjutan Tabel 2.1.

Identitas Penelitian Variabel Penelitian Hasil Penelitian

Nadhiroh

jangka panjang, profit, net

working capital dan perubahan penjualan.

dividen, profit, net working

capital dan hutang jangka panjang.

1.Variabel investasi dan pendanaan eksternal

menunjukkan hasil tidak signifikan untuk persamaan dividen.

2.Estimasi dari model investasi menunjukkan

bahwa profit, likuiditas, leverage finansial

dan pendanaan eksternal lebih signifikan

3.Sedangkan variabel akselerator kapasitas

atau perubahan penjualan dan dividen tidak menunjukkan determinasi yang signifikan dalam model investasi ini.

4.Pendanaan eksternal, merupakan fungsi

dari profit, hutang jangka panjang, dan

investasi. Variabel net working capital dan

keputusan dividen tidak signifikan dalam menentukan tingkat pendanaan eksternal.

5.Dalam hal kausalitas hubungan, terjadi

independensi hubungan antara keputusan dividen dan keputusan investasi.

6.Independensi hubungan juga terjadi antara

keputusan dividen dengan keputusan investasi.

7.Sedangkan antara keputusan investasi dan

keputusan pendanaan eksternal terjadi hubungan sebab akibat dua arah yang negatif. Set Kesempatan Investasi

Hasil pengujian pengaruh aliran kas bebas berpengaruh positif dan semakin kuat terhadap nilai pemegang saham ketika set kesempatan investasi

2.Arus Kas Operasi

3.Arus Kas Investasi

4.Arus Kas Pendanaan

1.Laba lebih relevan dibandingkan arus kas

terhadap nilai ekuitas pasar.

2.Variabel independen yang tidak