BAB II

TINJAUAN PUSTAKA

2.1 Pendapatan Asli Daerah

2.1.1 Defenisi Pendapatan Asli Daerah

Berdasarkan Undang – Undang Nomor 33 Tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan daerah, pendapatan asli daerah didefinisikan sebagai

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan.

Ahmad Yani (2002) juga menyebutkan bahwa pendapatan asli daerah adalah

penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraaturan perundang-undangan yang

berlaku.

Mardiasmo (2003), Pendapatan asli daerah adalah penerimaan yang diperoleh dari

sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengeloalaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

2.1.2.Jenis- jenis Pendapatan Asli Daerah

Didalam undang-undang Nomor 2004 tentang perimbangan keuangan antara

pemerintah pusat dan pemerintah pusat dan pemerintah daerah, pada bab V (lima) nomor 1

a. Pajak Daerah

Berdasarkan UU Nomor 34 Tahun 2000 tentang perubahan atas UU Nomor 18

Tahun 1997 tentang pajak daerah dan retribusi daerah dalam Kurniawan,Panca

(2004), yang dimaksud dengan pajak daerah adalah “iuran wajib yang dilakukan oleh

orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang

dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.Jenis-jenis pajak daerah untuk kabupaten/kota menurut Kesit (2003) antara

lain ialah: • Pajak hotel,

• Pajak restoran,

• Pajak hiburan,

• Pajak reklame,

• Pajak penerangan jalan,

• Pajak pengambilan bahan galian golongan C,

• Pajak parkir

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang , yang dapat dipaksakan berdasakan

peraturan perundang-undangan yang berlaku , yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah (Erly Suandy,2002)

b. Retribusi Daerah

Retribusi Daerah adalah pungutan derah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan /atau diberikan oleh pemerintah

sendiri adalah bagian dari Pendapatan Asli Daerah (PAD), yang keberadaan dan

pemungutannya potensial untuk dipupuk dan dikembangkan.Pungutan retribusi

daerah ditentukan oleh jasa pelayanan yang diberikan oleh pemerintah daerah dan

yang diperlukan oleh masyarakat.

c. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Menurut Halim (2004), “Hasil perusahaan milik Daerah dan hasil Pengelolaan

kekayaan milik Daerah yang dipisahkan merupakan penerimaan Daerah yang berasal

dari hasil perusahaan milik Daerah dan pengelolaan Kekayaan Daerah yang

dipisahkan”. Menurut Halim (2004), jenis pendapatan ini meliputi objek pendapatan

berikut: ;1) bagian laba Perusahaan milik daerah, 2 ) bagian laba lembaga keuangan

Bank, 3) Bagian laba Lembaga keuangan non bank, 4) bagian laba atas penyertaan

modal / investasi.

d. Lain – Lain PAD yang Sah

Menurut Halim (2004), “pendapatan ini merupakan penerimaan Daerah yang

berasal dari lain-lain milik pemerintah Daerah”. Menurut Halim (2004), jenis

pendapatan ini meliputi objek pendapatan berikut,

1) Hasil penjualan aset Daerah yang tidak dipisahkan,

2) Penerimaan jasa giro,

3) Penerimaan bunga deposito,

4) Denda keterlambatan pelaksanaan pekerjaan,

5) Penerimaan ganti rugi atas kehilangankekayaan Daerah”.

Berdasarkan Undang-Undang Nomor 18 Tahun 1997 yang selanjutnya diubah

menjadi Undang-Undang Nomor 34 Tahun 2000, objek retribusi sendiri terdiri dari Jasa

Umum, Jasa Usaha, Perizinan Tertentu.

a. Retribusi Jasa Umum, adalah retribusi atas jasa yang disediakan oleh Pemerintah

Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan.

Kriteria Retribusi Jasa Umum adalah sebagai berikut :

1. Bersifat bukan pajak dan bersifat bukan Retrbusi Jasa Usaha atau

Retribusi Perizinan Tertentu.

2. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka

pelaksanaan desentralisasi.

3. Jasa tersebut memberi manfaat bagi orang pribadi atau badan yang

diharuskan membayar retribusi, di samping itu melayani kepentingan dan

kemanfaatan umum.

4. Jasa tersebut layak untuk dikenakan retribusi dengan kualitas yang baik.

5. Tidak bertentangan dengan kebijakan nasional.

6. Retribusi dapat dipanggul secara efektif dan efisien, serta merupakan

salah satu sumber pendapatan daerah yang potensial.

b. Retribusi Jasa Usaha, adalah retribusi atas jasa yang disediakan oleh Pemerintah

daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta.

Kriteria Retribusi Jasa Usaha adalah sebagai berikut :

1. Bersifat bukan pajak dan bersifat bukan Retribusi Jasa Umum atau

2. Merupakan jasa yang bersifat komersial yang seyogyanya disediakan oleh

swasta tetapi belum memadai atau terdapatnya harta yang dimiliki atau

dikuasai daerah yang belum dimanfaatkan secara penuh oleh Pemerintah

Daerah.

c. Retribusi Perizinan Tertentu, adalah retribusi atas kegiatan tertentu pemerintah

daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Kriteria Retribusi Perizinan Tertentu adalah sebagai berikut :

1. Perizinan tersebut merupakan kewenangan pemerintah yang sudah

diserahkan kepada daerah.

2. Diadakan guna melindungi kepentingan umum.

3. Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut

dan biaya untuk menanggulangi dampak negara dari pemberian izin

tersebut cukup besar sehingga layak dibiayai dari retribusi tersebut.

2.3 Prinsip dan Sasaran Penetapan Tarif Retribusi dan Jenis-Jenis Retribusi

a. Retribusi Jasa Umum, berdasarkan kebijakan daerah dengan mempertimbangkan

biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek

keadilan.

b. Retribusi Jasa Usaha, berdasarkan pada tujuan untuk memperoleh keuntungan yang

layak sebagaimana keuntungan yang pantas diterima oleh pengusaha swasta sejenis

c. Retribusi Perizinan Tertentu, berdasarkan pada tujuan untuk menutup sebagian atau

seluruh biaya penyelengaraan pemberian izin yang bersangkutan.

Selain 3 jenis retribusi di atas, dapat pula diterapkan jenis retribusi yang lainnya

yang sesuai dengan kewenangan otonomi dan memenuhi kriteria yang telah

ditetapkan, dan harus ditetapkan dengan Peraturan Daerah untuk memperoleh

gambaran jenis-jenis Retribusi apa saja yang diatur di dalamnya, dapat dilihat pada

Peraturan Pemerintah Nomor 20 Tahun 1997 tentang Retribusi Daerah yang

menjelaskan adanya jenis-jenis retribusi sebagaimana dimaksud di atas, yaitu sebagai

berikut Retribusi untuk kabupaten/kota dapat dibagi menjadi 2, yakni:

• Retribusi untuk kabupaten/kota ditetapkan sesuai kewenangan masing- daerah,

terdiri dari: 10 jenis retribusi jasa umum, 4 jenis retribusi perizinan tertentu, • Retribusi untuk kabupaten/kota ditetapkan sesuai jasa/pelayanan yang diberikan

oleh masing-masing daerah, terdiri dari: 13 jenis retribusi jasa usaha.(Kesit,2003).

Jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan berikut: • Retribusi pelayanan kesehatan,

• Retribusi pelayanan persampahan/kebersihan,

• Retribusi pergantian biaya cetak KTP,

• Retribusi pergantian cetak akta catatan sipil,

• Retribusi pelayanan pemakaman,

• Retribusi pelayanan pengabuan mayat,

• Retribusi pelayanan parkir ditepi jalan umum,

• Retribusi pelayanan pasar,

• Retribusi pengujian kendraan bermotor,

• Retribusi penggantian biaya cetak peta,

• Retribusi pengujian kapal perikanan,

• Retribusi pemakaian kekayaan daerah,

• Retribusi jasa usaha pasar grosir atau pertokoan,

• Retribusi jasa usaha tempat pelelangan,

• Retribusi jasa usaha terminal,

• Retribusi jasa usaha tempat khusus parkir,

• Retribusi jasa usaha tempat penginapan/pesanggrahan/villa,

• Retribusi jasa usaha penyedotan kakus,

• Retribusi jasa usaha rumah potong hewan,

• Retribusi jasa usaha pelayaran pelabuhan kapal,

• Retribusi jasa usaha tempat rekreasi dan olah raga,

• Retribusi jasa usaha penyebrangan diatas air,

• Retribusi jasa usaha pengolahan limbah cair,

• Retribusi jasa usaha penjualan produksi usaha daerah,

• Retribusi izin mendirikan bangunan,

• Retribusi izin tempat penjualan minuman beralkohol,

• Retribusi izin gangguan,

• Retribusi izin trayek.

2.4 Retribusi Parkir

Retribusi parkir tepi jalan umum termasuk kedalam jenis retribusi

umum.Retribusi jasa umum adalah jasa yang telah disediakan atau diberikan oleh

pemerintah daerah.karena jalan menyangkut kepentingan umum. Penetapan jalan

umum sebagai tempat parkir mengacu kepada ketentuan perundang-undangan yang

Retribusi parkir merupakan salah satu komponen dalam pendapatan asli

daerah.sehingga perlu adanya penghitungan terhadap potensi parkir.Ini dilakukan

supaya penerimaan pendapatan asli daerah yang berasal dari retribusi parkir dapat

ditingkatkan secara maksimal agar dapat melakukan peranan yang lebih

besar.Pemerintah juga dapat mengetahui potensi yang didapat dari retribusi parkir.

Penghitungan potensi retribusi parkir dapat dilakukan dengan langkah langkah

sebagai berikut:

1. Melakukan pendataan terhadap titik-titik parkir,kemudian

mengklasifikasikan titik parkir berdasarkan tingkat keramaian

2. Melakukan pendataan terhadap tempat tempat retribusi parkir meliputi :

luas area parkir ,jumlah kendaraan

3. Melakukan penjumlahan disetiap pengklasifikasian titik parkir kemudian

mencari selisih diantara potensi retribusi parkir dan realisasi penerimaan

tahun berlangsung .

2.5 Potensi Pendapatan

a. Pengertian Potensi Menurut Kamus Umum Bahasa Indonesia (KUBI) diterbitkan

oleh Balai Pustaka yang dimaksud dengan potensi adalah kemampuan yang

mempunyai kemungkinan untuk dikembangkan; kekuatan; kesanggupan; daya.

b. Potensi Pendapatan Retribusi Parkir Taksiran pendapatan retribusi parkir yang

diperoleh per hari dapat dihitung dengan mengalikan volume parkir yang terjadi

dengan tarif yang berlaku. Sedangkan untuk lokasi yang mengenakan tarif

dengan cara mengalikan tarif parkir yang berlaku tiap jamnya dengan jumlah

kendaraan parkir dengan durasi tertentu.

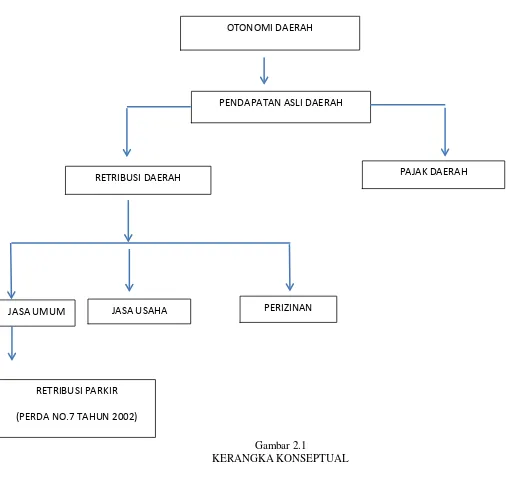

2.6 Kerangka konseptual

Adanya Otonomi Daerah mengharuskan suatu pemerintahan daerah memiliki

pendapatan / penerimaan yang berasal dari daerahnya sendiri .salah satu yang menjadi

sumber penerimaan daerah adalah melalui retribusi. Retribusi merupakan suatu sumber

penerimaan bagi pemerintah daerah.setiap penerimaan dari retribusi bagi pemerintah daerah

diharapkan penerimaannya dapat optimal ,sesuai dengan target dan potensi yang telah

ditetapkan, karena retribusi berpengaruh terhadap pembangunan daerah yang dilakukan

secara bertahap yang bertujuan untuk meningkatkan kesejahteraan atau taraf hidup

masyarakat.

Retribusi yang dipungut oleh pemerintah merupakan salah satu sumber Pendapatan Asli

Daerah (PAD). Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan undang-undang.

Pendapatan Asli daerah bersumber dari pajak daerah dan retribusi daerah.Dimana

dalam penelitian akan membahas retribusi daerah, retribusi daerah adalah pungutan daerah

sebagai pemabayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan

diberikan oleh pemerintah daearh untuk kepentingan pribadi atau badan. Salah satu sumber

retribusi daerah adalah retribusi parkir. Perparkiran adalah bagian dari sub sistem lalu lintas

angkutan jalan , penyelenggaraan nya dilaksanakan oleh pemerintah daerah dalam rangka

meningkatkan pelayanan kepada masyarakat dibidang perparkiran ,penataan lingkungan ,

Dalam pelaksanaan pemungutan retribusi daerah khususnya retribusi parkir

ditepi jalan umum maka Pemerintah Kota Medan membuat peraturan daerah nomor 7 tahun

2002 dimana didalamnya termasuk secara pelaksanaan pemungutan retribusi parkir di tepi

jalan umum yang merupakan pedoman untuk melaksanakan peraturan tersebut perlu

mendapat dukungan dari pihak yang terkait seperti Unit Pelaksana Teknis Dinas (UPTD)

parkir yang bertugas mengelolah tempat parkir pemerintah daerah, serta membina dan

mengawasi perparkiran lainnya dikota Medan, juru parkir serta masyarakat untuk wajib

retribusi parkir sehingga pelaksanaan pemungutan retribusi parkir tepi jalan umum dapat

berjalan dengan baik dan juga dapat mencapai target penerimaan atau realisasi dari

penerimaan retribusi parkir tepi jalan umum sebagaimana yang direncanakan .

Dari penjelasan diatas menunjukkan bahwa retribusi daerah ini memiliki kemampuan

asli daerah utuk memudahkan bagi pemerintah daerah dalam melakukan pembangunan

diberbagai sektor didalamnya.berdasarkan kerangka berfikir diatas dapat dijelaskan dalam

Gambar 2.1

KERANGKA KONSEPTUAL OTONOMI DAERAH

PENDAPATAN ASLI DAERAH

PAJAK DAERAH RETRIBUSI DAERAH

JASA UMUM JASA USAHA PERIZINAN

RETRIBUSI PARKIR