BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Terjadinya konflik kepentingan antara principal dan agent menyebabkan tujuan keduanya menjadi tidak sejalan, sehingga menimbulkan masalah agensi. Manajer yang berperan sebagai agent mempunyai tanggung jawab moral untuk mengoptimalkan kepentingan principal, namun disisi lain manajer juga ingin untuk memaksimumkan kesejahteraan dan kepentingannya. Sehingga terdapat kemungkinan agent tidak selalu bertindak untuk kepentingan terbaik principal.

2.1.2 Signalling Theory

Teori sinyal memusatkan perhatiannya kepada pengaruh informasi terhadap

perubahan perilaku pemakai informasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

2.1.3 Regulasi Rotasi Kantor Akuntan Publik

Kewajiban pergantian Kantor Akuntan Publik oleh perusahaan diatur dalam peraturan pemerintah yaitu Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 pasal 2. Peraturan tersebut mengatur mengenai pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan Publik. Pemberian jasa audit umum atas laporan keuangan dapat dilakukan KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Kemudian peraturan tersebut diganti dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 Pasal 3 tentang “Jasa Akuntan Publik”. Peraturan tersebut menyatakan bahwa pemberian jasa audit umum atas laporan keuangan suatu entitas dapat dilakukan oleh Kantor Akuntan Publik paling lama enam tahun buku berturut – turut. Sementara pemberian jasa audit umum atas laporan keuangan oleh seorang Akuntan Publik paling lama tiga tahun buku berturut – turut (Pasal 3 ayat 1). Kemudian Akuntan Publik dan Kantor Akuntan Publik dapat menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien yang sama (Pasal 3 ayat 2 dan 3).

2.1.4 Pergantian KAP secara voluntary

Perkembangan profesi akuntan publik sangat dipengaruhi oleh perkembangan perusahaan pada umumnya. Semakin banyak perusahaan public yang beroperasi, maka akan semakin banyak pula jasa akuntan publik yang diperlukan. Dikarenakan kondisi tersebut, KAP akan saling bersaing untuk berusaha mendapatkan klien dengan memberikan jasa audit sebaik mungkin (Divianto, 2011).

Pergantian Kantor Akuntan Publik dapat bersifat mandatory atau voluntary. Pergantian Kantor Akuntan Publik secara mandatory merupakan pergantian Kantor Akuntan Publik dan auditor yang dilakukan perusahaan karena adanya peraturan yang mewajibkan perusahaan tersebut mengganti auditornya dalam jangka waktu tertentu. Sebaliknya, Pergantian Kantor Akuntan Publik yang bersifat voluntary merupakan tindakan yang dilakukan perusahaan untuk mengganti auditornya ketika tidak ada peraturan yang mewajibkannya untuk mengganti auditor.

Jika alasan switching tersebut adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi klien akan pindah ke auditor yang sepakat dengan klien (Febrianto, 2009).

2.1.5 Faktor-faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik 2.1.5.1 Reputasi Kantor Akuntan Publik

Reputasi Kantor Akuntan Publik dihasilkan dari prestasi yang diciptakan auditor sehingga menghasilkan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut. Krishnamurthy et al. (2002) menyatakan bahwa auditor bereputasi mampu menjalankan audit dengan kualitas yang lebih baik dan memberikan keandalan informasi yang disajikan dalam laporan keuangan yang diaudit. Sehingga Manajer akan melibatkan auditor bereputasi tinggi sebagai bagian dari strategi untuk membangun reputasi atas kredibilitas pelaporan keuangan.

KAP besar atau KAP Big 4 dipandang akan melaksanakan proses audit dengan lebih berkualitas jika dibandingkan dengan KAP kecil atau KAP Non- Big 4. Hal ini disebabkan karena KAP Big 4 memiliki reputasi yang telah dianggap baik oleh masyarakat menyebabkan KAP Big 4 akan melakukan audit dengan lebih berhati-hati. Sehingga auditor Big 4 akan berusaha secara sungguh-sungguh mempertahankan pangsa pasar, kepercayaan masyarakat, dan reputasinya dengan cara

memberi perlindungan kepada publik. Jika auditor ini tidak dapat mempertahankan

reputasinya maka masyarakat tidak memberi kepercayaan terhadap auditor Big 4

sehingga auditor ini akan hilang dengan sendirinya

KAP dapat diklasifikasikan menjadi dua, yaitu: The Big Four Firms dan Non-Big Four Firms.

a. The Big Four Firms

Kelompok ini terdiri dari Deloitte, Ernst & Young, KPMG dan PricewaterhouseCoopers. Perusahaan audit ini memiliki jaringan global dengan perusahaan afiliasi. The Big Four memiliki kerja sama dengan pihak-pihak diluar negeri, tidak hanya lingkup nasional tapi juga internasional.. Menurut Andra (2012) kategori The Big Four di Indonesia yaitu:

1. KAP Deloitte Touche Thomatsu (Deloitte), bekerjasama dengan KAP Osman Bing Satrio &Rekan.

3. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta & Widjaja.

4. KAP Pricewaterhouse Coopers (PwC), bekerjasama dengan KAP Haryanto Sahari & Rekan dan Tanudiredja, Wibisana & Rekan.

b. Non-Big Four Firms

Terdapat perusahaan lapis kedua yang disebut second-tier accounting firms yang memiliki jaringan internasional, meskipun tidak cukup besar seperti jaringan Big Four. Menurut Tuanakotta, yang termasuk pada second-tier accounting firms yaitu BDO Seidmana, Grant Thornton, McGladrey & Pullen, dan Crowe Chizek.

2.1.5.2 Ukuran Perusahaan Klien

tinggi untuk mengurangi biaya keagenan karena kompleksitas operasi mereka dan peningkatan pemisahan antara principal dan agent.

2.1.5.3 Pertumbuhan Perusahaan

Bisnis yang sedang tumbuh, membutuhkan audit dengan kualitas dan independensi yang tinggi karena seiring dengan pertumbuhan perusahaan maka semakin kompleks kegiatan operasionalnya, dan meningkatnya pemisahan antara manajemen dan pemilik. Dengan demikian, perusahaan yang sedang mengalami pertumbuhan cenderung mempertahankan auditornya untuk menjaga kualitas audit dan untuk menekan biaya agensi.

2.1.5.4 Return on Equity

Return on equity merupakan bagian dari rasio profitabilitas yang memperlihatkan kemampuan perusahaan dalam mengelola sumber dana dari pemilik ataupun investor dalam rangka menghasilkan laba. Mencapai profitabilitas yang tinggi adalah tujuan utama dari semua perusahaan untuk menghasilkan laba selama periode tertentu.

Menurut Wijayani dan Januarti (2011) pergantian auditor juga dapat terjadi karena analisis yang salah tentang kemampuan perusahaan yang dapat dilihat dari return on assets ataupun return on equity. Berkurangnya kemampuan perusahaan

sehingga salah satu alternatif yang digunakan untuk memperbaiki kondisi tersebut adalah mengganti auditor.

2.1.5.5 Financial Distress

Financial distress merupakan keadaan keuangan perusahaan yang sedang berada dalam kesulitan. Ketidakpastian dalam bisnis pada perusahaan – perusahaaan yang terancam bangkrut karena mempunyai kesulitan keuangan dapat mendorong perusahaan untuk melaukan pergantian KAP.

Dalam penelitian ini financial distress diproksikan dengan rasio DER (Debt to Equity Ratio) karena rasio DER menunjukkan stuktur modal perusahaan. Semakin tinggi rasio DER akan menunjukkan komposisi total utang semakin besar dibandingkan dengan total ekuitas yang dapat mengakibatkan resiko kesulitan keuangan perusahaan juga semakin besar (Suparlan dan Andayani, 2010).

2.2 Tinjauan Penelitian Terdahulu

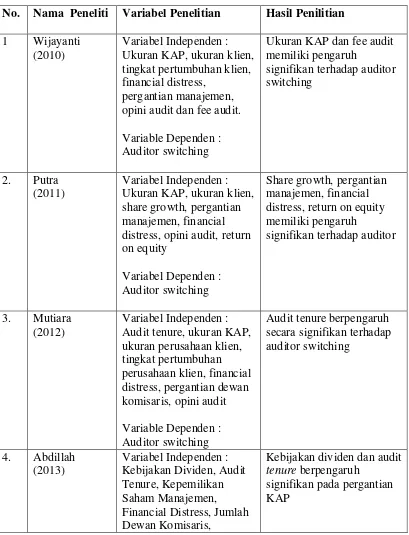

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Variabel Penelitian Hasil Penilitian 1 Wijayanti

(2010)

Variabel Independen : Ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financial distress,

pergantian manajemen, opini audit dan fee audit. Variable Dependen : Auditor switching

Ukuran KAP dan fee audit memiliki pengaruh Ukuran KAP, ukuran klien, share growth, pergantian manajemen, financial distress, opini audit, return on equity

Variabel Dependen : Auditor switching

Share growth, pergantian manajemen, financial distress, return on equity memiliki pengaruh

signifikan terhadap auditor

3. Mutiara (2012)

Variabel Independen : Audit tenure, ukuran KAP, ukuran perusahaan klien,

Variabel Independen : Kebijakan Dividen, Audit Tenure, Kepemilikan Saham Manajemen, Financial Distress, Jumlah Dewan Komisaris,

Kebijakan dividen dan audit tenure berpengaruh

Pergantian Manajemen dan ukuran KAP, opini audit, financial distress, ukuran KAP yang memiliki pengaruh signifikan

terhadap auditor switching

Sumber : diolah oleh peneliti

Wijayanti, 2010 Data yang digunakan adalah data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008. Variabel penelitian yang digunakan adalah ukuran KAP (KAP), ukuran klien (LnTA), tingkat pertumbuhan klien (ΔS), financial distress (Z), pergantian manajemen (CEO), opini

berpengaruh signifikan terhadap auditor switching, (6) opini audit tidak berpengaruh signifikan terhadap auditor switching, (7) fee audit berpengaruh signifikan terhadap auditor switching.

Mutiara, 2012 Penelitian ini bertujuan untuk menganalisis pengaruh dari ukuran KAP, ukuran perusahaan klien, tingkat pertumbuhan perusahaan klien, financial distress, audit tenure, dewan komisaris dan jenis opini audit terhadap auditor switching di Indonesia. Beberapa penelitian sebelumnya mengenai auditor switching memperlihatkan hasil-hasil yang berbeda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang auditor switching. Metode pengumpulan data (sampling method) yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode pengumpulan sampel yang berdasarkan tujuan penelitian. Berdasarkan metode purposive sampling, total sampel yang diperoleh pada penelitian ini adalah 150 perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2008-2010. Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan metode analisis regresi logistic (logistic regression) pada aplikasi program SPSS 16. Hasil penelitian menunjukkan bahwa total audit tenure berpengaruh secara signifikan terhadap auditor switching. Sedangkan faktor – faktor lain seperti ukuran KAP, ukuran perusahaan klien, tingkat pertumbuhan perusahaan klien, financial distress, pergantian dewan komisaris dan jenis opini audit tidak berpengaruh secara signifikan terhadap auditor switching.

mengenai faktor-faktor yang mempengaruhi perusahaan go public melakukan pergantian Kantor Akuntan Publik di Indonesia. Faktor-faktor yang digunakan antara lain kepemilikan saham manajemen, kebijakan deviden, financial distress, jumlah dewan komisaris, pergantian manajemen, opini going concern, dan audit tenure. Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2009-2012. Total sampel penelitian ini adalah 116 dengan menggunakan purposive sampling. Pengujian hipotesis dilakukan dengan menggunakan regresi logistik menggunakan aplikasi program SPSS 16. Hasil dari penelitian ini adalah kebijakan dividen dan audit tenure berpengaruh signifikan pada pergantian KAP pada perusahaan manufaktur di Indonesia. Sedangkan faktor lain seperti kepemilikan saham manajemen, financial distress, jumlah dewan komisaris, pergantian manajemen dan opini going concern tidak berpengaruh signifikan pada pergantian KAP pada perusahaan manufaktur di Indonesia.

(nominal). Hasil penelitian ini menunjukkan bahwa variabel independen yang mempengaruhi auditor switching adalah reputasi auditor dan pergantian manajemen. Sedangkan variabel independen lainnya yaitu opini going concern, financial distress, dan audit tenure tidak berpengaruh terhadap auditor switching.

Perbedaan penelitian ini dengan penelitian terdahulunya yaitu penelitian ini menggunakan perusahaan real estate dan properti sebagai populasi sampel, sedangkan sebagian besar dari penelitian terdahulu menggunakan perusahaan manufaktur sebagai populasi sampelnya. Tahun penelitian ini sebanyak 6 tahun yang dimulai dari tahun 2008 sampai dengan 2013 yang merupakan tahun terbaru dipublikasikannya profil dan informasi finansial perusahaan. Variabel independen yang digunakan dalam penelitian ini yaitu reputasi kantor akuntan publik, ukuran perusahaan klien, pertumbuhan perusahaan, return on equity dan juga financial distress yang masih belum konsisten hasil yang didapat dari penelitian – penelitian sebelumnya. Maka, peneliti tertarik untuk meneliti variabel – variabel tersebut kembali.

2.3 Kerangka Konseptual

Kerangka penelitian dalam penelitian ini adalah tentang analisis pengaruh

reputasi KAP, ukuran perusahaan klien, pertumbuhan perusahaan, return on equity, dan

financial distress terhadap pergantian kantor akuntan publik baik secara parsial maupun

secara simultan. Gambar menyajikan kerangka pemikiran untuk pengembangan

hipotesis pada penelitian ini. Reputasi KAP

(X1)

PERGANTIAN KAP (Y)

Ukuran Perusahaan (X2)

Pertumbuhan Perusahaan (X3)

Return on Equity (X4)

Financial Distress

2.4 Hipotesis

2.4.1 Pengaruh Reputasi KAP Terhadap Pergantian KAP

Banyak anggapan bahwa KAP yang lebih besar (Big 4) biasanya memiliki reputasi yang lebih baik karena mereka lebih mampu mempertahankan tingkat independensi daripada rekan-rekan mereka yang lebih kecil karena mereka biasanya menyediakan berbagai layanan untuk klien dalam jumlah yang besar, sehingga mengurangi ketergantungan mereka pada klien tertentu (Dopuch, 1984; Wilson dan Grimlund, 1990 dalam Nasser et al., 2006). Selain itu, KAP yang lebih besar umumnya dianggap sebagai penyedia kualitas audit yang tinggi dan menikmati reputasi tinggi dalam lingkungan bisnis dan karena itu, akan berusaha untuk mempertahankan independensi mereka untuk menjaga image mereka.

Menurut Wijayanti (2010), perusahaan akan lebih memilih KAP dengan kualitas yang lebih baik untuk meningkatkan kualitas laporan keuangan dan untuk meningkatkan reputasi perusahaan di mata pemakai laporan keuangan. Berdasarkan argumen di atas dapat disimpulkan bahwa perusahaan lebih memilih KAP besar yang dianggap lebih berkualitas dibandingkan KAP kecil. Perusahaan yang telah menggunakan jasa KAP besar memiliki kemungkinan kecil untuk berganti KAP. Oleh karena itu, hipotesis dinyatakan sebagai berikut:

2.4.2 Pengaruh Ukuran Perusahaan Klien Terhadap Pergantian Kantor Akuntan Publik

Penelitian yang menggunakan total aset sebagai dasar untuk ukuran klien, akan mencari KAP yang dapat menyediakan kualitas audit yang tinggi. Sehingga dapat dikatakan bahwa biaya audit untuk klien yang kecil mungkin lebih sedikit dibandingkan klien yang besar. Maka, semakin besar perusahaan maka akan semakin memiliki keinginan untuk mengganti auditornya dengan auditor yang lebih berkualitas dari sebelumnya. Sehingga hipotesis yang terbentuk adalah :

H2: Ukuran perusahaan memiliki pengaruh terhadap pergantian KAP

2.4.3 Pengaruh Pertumbuhan Perusahaan terhadap Pergantian Kantor akuntan Publik

Tingkat pertumbuhan perusahaan merupakan ukuran seberapa baik perusahaan mempertahankan posisi ekonominya baik di dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan (Nabila, 2011). Ketika bisnis mengalami pertumbuhan, permintaan akan auditor yang indepeden dan berkualitas tinggi untuk mengurangi biaya agensi dibutuhkan dalam peningkatan ekspansi perusahaan (Nasser et al., 2006).

(Wijayanti, 2010). Oleh karena itu, perusahaan yang sedang berusaha menekan biaya agensi seperti perusahaan yang sedang tumbuh cenderung akan mempertahankan auditornya. Dengan demikian hipotesisnya dapat dirumuskan:

H3 : Pertumbuhan perusahaan memiliki pengaruh terhadap pergantian kantor akuntan publik

2.4.4 Pengaruh Return on Equity Terhadap Pergantian Kantor Akuntan Publik

Return on equity memperlihatkan efektifitas manajemen di dalam mengelola dana yang bersumber dari dalam perusahaan. Selain itu meningkatnya nilai Return on equity memperlihatkan terjadinya ketepatan saran atau opini yang disampaikan auditor, kondisi tersebut memperlihatkan auditor yang digunakan untuk melakukan proses audit relatif handal sehingga kemungkinan untuk terjadinya pergantian (switching) auditor.

Semakin tepat (reliable) opini audit yang dipublikasikan auditor tentu akan memberikan kontribusi positif bagi peningkatan kemampuan perusahaan dalam menghasilkan laba sehingga pergantian auditor yang disebabkan oleh buruknya kinerja relatif tidak terjadi. Dengan demikian hipotesisnya dapat dirumuskan :

2.4.5 Pengaruh Financial Distress Terhadap Pergantian Kantor Akuntan Publik

Perusahaan klien yang bangkrut dan mengalami posisi keuangan yang tidak sehat mungkin akan lebih mencari auditor yang memiliki independensi tinggi untuk meningkatkan kepercayaan dari para pemegang saham dan kreditur serta mengurangi risiko litigasi daripada posisi keuangan yang sehat (Francis dan Wilson, 1988).

Berdasarkan teori agensi yang mengasumsikan bahwa manusia bersifat self interest, manajemen perusahaan yang sedang mengalami kesulitan keuangan cenderung akan mencari auditor yang memiliki independensi tinggi untuk mempertahankan reputasi manajemen serta kepercayaan dari principal. Dengan demikian hipotesisnya adalah: