Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia sebagai negara berkembang terus mengusahakan perbaikan

ekonomi demi menghadapi persaingan global yang erat ditengah kehidupan

masyarakat saat ini. Aspek perekonomian dianggap sebagai tulang punggung atau

urat nadi dari keberfungsian suatu tatanan negara yang mendukung kesejahteraan

masyarakatnya. Perbankan merupakan salah satu sektor pendukung kegiatan

perekonomian dalam mencapai tujuan pembangunan nasional untuk mewujudkan

masyarakat Indonesia yang sejahtera. Bank sebagai lembaga keuangan memiliki

peranan yang sangat penting sebagai perantara keuangan antara pihak yang

kelebihan dana dengan pihak yang memerlukan dana.

Menurut Kasmir (2008:2) secara sederhana bank diartikan sebagai “Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa-jasa bank lainnya”. Kemudian menurut UU RI No. 10 Tahun 1998 yang dimaksud dengan bank adalah: “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana dari masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Sedangkan menurut SAK No. 31 Tahun 2009 (revisi tahun 2000), “Bank adalah lembaga yang berperan sebagai perantara keuangan (Financial Intermediary) antara pihak yang memiliki dana dan pihak yang

memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Melihat dari definisi-definisi yang telah dikemukakan diatas maka dapat

disimpulkan bank merupakan lembaga keuangan yang memiliki fungsi utama

dalam menghimpun dana dari masyarakat dan menyalurkannya kembali pada

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam perekonomian sebagai perantara keuangan antara pihak yang bersangkutan

untuk memperlancar lalu lintas pembayaran. Bank dalam prakteknya memiliki

berbagai macam produk jasa ataupun produk bukan jasa yang ditawarkan kepada

masyarakat (nasabah), guna untuk mempermudah transaksi dalam berbisnis

ataupun kegiatan lain yang dapat dilakukan oleh nasabah dan dapat dibantu oleh

pihak bank.

Bank sebagai lembaga yang bertugas memberi jasa-jasa keuangan dalam

lalu lintas pembayaran, memberikan berbagai fasilitas yang dapat digunakan oleh

masyarakat untuk menunjang kegiatan lalu lintas pembayaran seperti kliring,

inkaso, LC dan sebagainya. Fasilitas yang dimiliki bank salah satunya yaitu

fasilitas kredit, fasilitas ini dilakukan oleh bank dengan cara menyalurkan kredit

kepada masyarakat yang membutuhkan dana. Fasilitas kredit ini merupakan

fasilitas yang sering digunakan oleh masyarakat.

Menurut Dendawijaya (2009:49) mengatakan bahwa “Dana-dana yang

dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang

dikelola oleh bank dan kegiatan perkreditan mencapai 70%-80% dari total aktiva

bank”. Adapun menurut Siamat (2005:349) “Salah satu alasan terkonsentrasinya

usaha bank dalam penyaluran kredit adalah sumber utama bank berasal dari

masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit”. Dari pernyataan tersebut kegiatan utama bank berfokus pada kegiatan perkreditan sebagai timbal balik dari bank kepada

masyarakat yang telah memberikan dana sehingga kegiatan operasional bank

dapat berjalan lancar. Bila memperhatikan neraca bank akan terlihat bahwa sisi

aktiva didominasi oleh besarnya kredit yang diberikan. Serta pada laporan rugi

laba, pendapatan terbesar yaitu pendapatan bunga yang didominasi oleh

penyaluran kredit. Berikut ini merupakan laporan keuangan yang telah diaudit

mengenai pendapatan bank dalam kegiatan operasionalnya sebagai penyalur

kredit dan pendapatan yang diperoleh bank atas kegiatan lainnya pada perusahaan

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.1

Jumlah Pendapatan Fee Base Income Dan Pendapatan Atas Penyaluran Kredit Pada Bank Yang Go Public Di Bursa Efek Indonesia (BEI) 2013

(dalam jutaan rupiah)

No Nama Perusahaan Fee Based

Income

Pendapatan Atas Kredit Yang Diberikan

1 PT. Bank Artha Graha Internasional Tbk 84.450 1.803.138

2 PT. Bank Argoniaga Tbk 50.691 384.128

3 PT. Bank Bukopn Tbk 785.676 4.873.071

4 PT. Bank Bumi Arta Tbk 17.417 356.544

5 PT. Bank ICB Bumiputera Tbk 79.077 634.913

6 PT. Bank Capital Indonesia Tbk 18.385 547.977

7 PT. Bank CIMB Niaga 2.619.810 15.488.792

8 PT. Bank Danamon Tbk 5.155.638 13.580.921

9 PT. Bank Ekonomi Raharja Tbk 1.289.099 2.045.697

10 PT. Bank Himpunan Saudara Tbk 48.478 981.553

11 PT. Bank Internasional Indonesia Tbk 2.277.660 8.784.629

12 PT. Bank Mayapada Tbk 106.105 2.132.090

13 PT. Bank Mega Tbk 903.647 3.650.334

14 PT. Bank OCBC NISP Tbk 879.030 5.260.818

15 PT. Bank Nusantara Parahyangan Tbk 53.360 835.352

16 PT. Bank of India Indonesia Tbk 29.517 154.403

17 PT. Bank Pembangunan Daerah Jawa

Barat & Banten Tbk 457.258 6.757.566

18 PT. Bank Permata Tbk 226.132 9.733.737

19 PT. Bank Pundi Indonesia Tbk 111.112 1.558.012

20 PT. Bank QNB Kesawan Tbk 155.870 464.432

21 PT. Bank Sinarmas Tbk 1.101.590 1.220.272

22 PT. Bank Tabungan Pensiunan Naional

Tbk 400.394 10.320.438

23 PT. Bank Victoria Internasional Tbk 106.499 1.160.748

24 PT. Bank Windu Kentjana International

Tbk 32.315 592.144

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

26 PT. Bank Rakyat Indonesia Tbk 8.348.459 52.117.514

27 PT. Bank Tabungan Negara Tbk 763.983 9.605.046

28 PT. Bank Mandiri Tbk 14.686.637 38.195.089

(Sumber: Data Laporan Keuangan Masing-Masing Bank Yang Telah Diolah)

Pada tabel 1.1 dapat kita lihat perbandingan jumlah pendapatan operasional

lainnya (Fee Base Income) dengan pendapatan bunga atas penyaluran kredit yang

diberikan oleh masing-masing bank. Mengingat fungsi utama bank adalah sebagai

fungsi intermediasi yaitu menghimpun dana dan menyalurkan dana tersebut

kepada masyarakat yang membutuhkan, hal tersebut dapat terlihat jelas pada

tabel 1.1 bahwa bank yang terdaftar di BEI masih menggunakan fungsi

intermediasinya sebagai penyalur kredit. Hal ini dapat dilihat bahwa jumlah

pendapatan atas kredit yang diberikan lebih besar dari fee base income. Ini artinya

bank masih mempertahankan kegiatannya dalam menyalurkan kredit, karena

pendapatan terbesar bank berasal dari fasilitas kredit yang diberikan

kemasyarakat. Sehingga penyaluran kredit masih mendominasi pendapatan bank, hal ini didukung oleh pendapat Kasmir (2008:71) bahwa “besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank, jika bank tidak mampu

menyalurkan kredit sementara dana yang terhimpun dari simpanan banyak maka

akan menyebabkan bank itu rugi”.

Berdasarkan pendapat di atas dapat disimpulkan bahwa ketika bank tidak

mampu menyalurkan kredit sementara dana yang dihimpun banyak, maka bank

tersebut akan rugi karena bank harus memberikan imbalan (bunga) kepada

masyarakat yang menyimpan dananya kepada bank. Berikut ini merupakan

laporan keuangan yang telah diaudit mengenai penyaluran kredit pada perusahaan

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

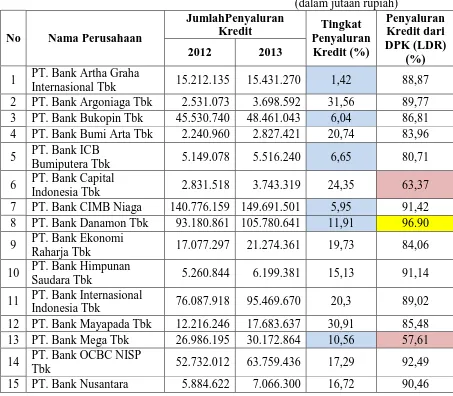

Tabel 1.2

Jumlah Penyaluran Kredit Bank Yang Telah Go Public Di Bursa Efek Indonesia (BEI) 2013

Internasional Tbk 15.212.135 15.431.270 1,42 88,87

2 PT. Bank Argoniaga Tbk 2.531.073 3.698.592 31,56 89,77

3 PT. Bank Bukopin Tbk 45.530.740 48.461.043 6,04 86,81

4 PT. Bank Bumi Arta Tbk 2.240.960 2.827.421 20,74 83,96

5 PT. Bank ICB

Bumiputera Tbk 5.149.078 5.516.240 6,65 80,71

6 PT. Bank Capital

Indonesia Tbk 2.831.518 3.743.319 24,35 63,37

7 PT. Bank CIMB Niaga 140.776.159 149.691.501 5,95 91,42

8 PT. Bank Danamon Tbk 93.180.861 105.780.641 11,91 96.90

9 PT. Bank Ekonomi

Raharja Tbk 17.077.297 21.274.361 19,73 84,06

10 PT. Bank Himpunan

Saudara Tbk 5.260.844 6.199.381 15,13 91,14

11 PT. Bank Internasional

Indonesia Tbk 76.087.918 95.469.670 20,3 89,02

12 PT. Bank Mayapada Tbk 12.216.246 17.683.637 30,91 85,48

13 PT. Bank Mega Tbk 26.986.195 30.172.864 10,56 57,61

14 PT. Bank OCBC NISP

Tbk 52.732.012 63.759.436 17,29 92,49

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Parahyangan Tbk

16 PT. Bank of India

Indonesia Tbk 1.838.287 2.569.317 28,45 93,76

17

PT. Bank Pembangunan Daerah Jawa Barat & Banten Tbk

35.374.390 45.308.580 21,93 92,05

18 PT. Bank Permata Tbk 95.055.504 119.771.487 20,64 90

19 PT. Bank Pundi Indonesia

Tbk 5.654.001 6.788.775 16,72 88,47

20 PT. Bank QNB Kesawan

Tbk 3.183.541 8.208.543 61,21 113,3

21 PT. Bank Sinarmas Tbk 10.386.084 10.966.071 5,29 79,35

22 PT. Bank Tabungan

Pensiunan Nasional Tbk 38.844.096 46.105.437 15,75 88,33

23 PT. Bank Victoria

Internasional Tbk 7.823.868 11.308.619 30,82 74,73

24 PT. Bank Windu Kentjana

International Tbk 4.525.245 5.483.875 17,48 83,45

25 PT. Bank Negara

Indonesia Tbk 200.742.305 250.637.843 19,9 85,87

26 PT. Bank Rakyat

Indonesia Tbk 350.758.262 434.316.466 19,24 87,48

27 PT. Bank Tabungan

Negara Tbk 75.410.705 92.386.308 18,37 96,03

28 PT. Bank Mandiri Tbk 384.581.706 467.170.448 17,68 91,78

(Sumber: Data Laporan Keuangan Masing-Masing Bank Yang Telah Diolah)

Pada tabel 1.2 ini menggambarkan jumlah penyaluran kredit, kenaikan

penyaluran kredit serta persentase jumlah penyaluran kredit dari dana pihak ketiga

(LDR). Pada kolom jumlah penyaluran kredit dapat kita lihat bahwa ditahun 2013

bank-bank yang terdaftar di Bursa Efek Indonesia (BEI) relatif meningkat,

peningkatan jumlah penyaluran kredit tersebut berbeda tiap masing-masing bank,

hal tersebut dapat dilihat pada kolom tingkat penyaluran kredit. target penyaluran

kredit pada tahun 2013 oleh Bank Indonesia (BI) diprediksi akan tumbuh

berkisaran 15-20 persen. Dalam tabel tersebut masih terdapat bank yang belum

bisa memenuhi target yang telah diprediksi oleh Bank Indonesia. Dari 28 bank

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mencapai target. Jika bank dibiarkan tidak dapat memenuhi target dalam

penyaluran kreditnya, maka kemungkinan pendapatan bank pun akan berkurang

dan tidak dapat mencapai target pendapatannya. Pada umumnya tingkat

penyaluran kredit terlalu tinggi pun tidak baik karena dapat menyimpan risiko

kredit yang tinggi setra akan menghambat likuiditas karena terlalu banyak dana

yang beredar sehingga dana tersebut tidak dapat bergulir dengan baik.

Selain itu Bank Indonesia juga memberikan pembatasan jumlah kredit yang

disalurkan secara keseluruhan melalui penetapan rasio/perbandingan antara

jumlah kredit yang diberikan terhadap jumlah simpanan dana pihak ketiga yang

berhasil dihimpun oleh bank yang bersangkutan. Perbandingan tersebut, biasa

dikenal dengan Loan To Deposit Ratio (LDR). Menurut ketentuan bank indonesia

dalam Peraturan Bank Indonesia No. 15/15/PBI/2013 bahwa batas bawah LDR

sebesar 78% dan batas atas LDR sebesar 92%. Pada tabel 1.2 masih terdapat

beberapa bank yang belum memenuhi ketentuan Bank Indonesia, hal tersebut

ditandai dengan warna merah yang artinya bank tersebut belum bisa mencapai

batas minimum dalam menyalurkan kreditnya. Selain itu masih terdapat bank

yang melebihi batas maksimum penyaluran kredit dengan ditandai warna kuning.

Bank yang belum bisa mencapai batas minimum LDR maka bank tersebut akan

dikenakan denda sebesar 0,1% dari dana pihak ketiga yang diserahkan kepada

Bank Indonesia, sedangkan untuk bank yang melebihi batas maksimum LDR

bank tersebut harus menambah Giro Wajib Minimum ke Bank Indonesia sebesar

0,2% dari dana pihak ketiga. Giro wajib minimum adalah jumlah dana minimum

yang wajib dipelihara oleh bank yang besarnya ditetapkan oleh bank indonesia

sebesar persentase tertentu dari DPK.

Apabila bank dalam menyalurkan kreditnya dibiarkan tidak dapat

memenuhi batas bawah LDR maka akan berpengaruh pula pada tingkat kesehatan

bank dan pendapatan bank. karena dana yang dihimpun dari masyarakat tidak

dapat disalurkan kembali kepada masyarakat dalam bentuk kredit, sehingga

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dibayar kepada masyarakat oleh bank. Jika bank dalam menyalurkan kreditnya

melebihi batas maksimum LDR, maka akan menyimpan risiko kredit yang besar.

Adapun ketentuan batas maksimum pemberian kredit (BMPK) yang

terdapat pada Undang-undang No.7 tahun 1992 tentang perbankan dan diperbaiki

disempurnakan kembali dengan paket tanggal 29 Mei 1993 bahwa:

Seluruh portofolio penyediaan dana kepada satu pihak terkait dengan bank ditetapkan paling tinggi 10% dari modal bank, penyedian dana kepada satu peminjam yang bukan merupakan pihak terkait ditetapkan paling tinggi 20% dari modal bank, sedangkan penyediaan dana kepada suatu kelompok peminjam yang bukan merupakan pihak terkait ditetapkan paling tinggi 25% dari modal bank.

Bank Indonesia meminta perbankan untuk menekan kredit bertujuan agar dapat

menekan resiko kredit macet dan untuk meminimalisir beban perbankan tersebut.

B. Identifikasi Masalah

Bank merupakan lembaga keuangan yang terpenting dalam perekonomian

suatu negara, mengingat peran bank sebagai lembaga intermediasi yang

mempertemukan antara pihak yang kelebihan dana dengan pihak yang

membutuhkan dana yang diharapkan dapat membantu pemerintah dalam

menggerakan sektor rill sehingga akan membuka peluang investasi dan dapat

meningatkan kesejahteran rakyat. Seperti yang telah dijelaskan sebelumnya salah

satu kegiatan bank yang ditujukan untuk membantu kebutuhan dana masyarakat

adalah dengan menyalurkan kredit.

Kredit merupakan salah satu aktiva produktif pada bank yang mendominasi

sisi aktiva neraca keuangan, sedangkan dalam sisi pendapatan kredit

menghasilkan bunga serta provisi sebagai sumber pendapatan terbesar yang

diperoleh oleh bank dibandingkan jasa keuangan lain yang ditawarkan, hal

tersebut dapat terlihat pada tabel 1.1. Berdasarkan hal tersebut maka bank

diharapkan dapat meningkatkan dan menjaga kreditnya karena semakin besar

kegiatan bank dalam menyalurkan kredit, maka peluang bank untuk

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bank yang telah go public di Bursa efek indonesia relatif meningkat, namun

peningkatan tersebut masih terdapat beberapa bank yang belum memenuhi target

yang telah ditentukan oleh bank indonesia. Hal ini akan berpengaruh pula pada

target pendapatan bank dan masih terdapat bank yang belum memenuhi ketentuan

BI dalam menyalurkan kredit. Adapun faktor-faktor yang dapat mempengaruhi

penyaluran kredit yang telah dikemukakan oleh Warjiyo (2004:17) sebagai

berikut:

Perilaku penawaran atau penyaluran kredit perbankan dipengaruhi oleh suku bunga, persepsi bank terhadap prospek usaha debitur dan faktor lain seperti karakteristik internal bank yang meliputi dana pihak ketiga, permodalan yang dapat diukur dengan rasio kecukupan modal (capital adequacy ratio) dan jumlah kredit bermasalah (Non Performing Loan).

Dari beberapa faktor di atas, dana pihak ketiga merupakan salah satu faktor

yang mempengaruhi penyaluran kredit. hal tersebut serupa dengan yang

dikemukakan oleh Pandia (2012:9) bahwa:

Sumber dana dari pihak ketiga adalah dana yang berasal dari masyarakat yang dihimpun dalam bentuk giro (Demand Deposit), tabungan (Saving Deposit), deposito (Time Deposit) dana ini bisa mencapai 80% sampai 90% dari totalitas dana yang dikelola oleh bank sebagai dana pengkreditannya.

Dana pihak ketiga merupakan sumber dana terbesar bagi bank untuk membiayai

aktivitas atau kegiatan bank sehari-hari serta usaha bank untuk melakukan

aktivitas penyaluran kredit, sehingga semakin besar pertumbuhan dana pihak

ketiga dapat menambah besarnya jumlah kredit yang disalurkan. Hal ini sejalan

dengan yang dikemukakan oleh Pandia (2012:1) bahwa:

Semakin besar bank dapat menghimpun dana dari masyarakat, akan semakin besar kemungkinan bank tersebut dapat memberikan kredit dan ini berarti semakin besar kemungkinan bank tersebut memperoleh pendapatan (interest income), sebaliknya semakin kecil dana yang didapat dihimpun semakin kecil pula kredit yang diberikan, maka semakin kecil pula pendapat bank.

Berdasarkan pendapat tersebut dapat dikatakan bahwa dengan adanya dana pihak

ketiga yang cukup besar maka dapat meningkatkan penyaluran kredit yang akan

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Faktor lain yang dianggap mempengaruhi penyaluran kredit adalah Non

Performing Loan (NPL). Pemberikan kredit yang maksimal akan sangat baik bagi

bank terutama dalam peran bank menyalurkan kredit bagi masyarakat. Pemberian

kredit harus prudent sebab kredit yang disalurkan tersebut akan menyimpan risiko

kredit. Dengan adanya peraturan tentang Batas Maksimum Pemberian Kredit

(BMPK) diharapkan dapat mengurangi risiko kredit yang dialami oleh bank-bank

di Indonesia. Adapun risiko kredit yang sering terjadi dalam dunia perbankan

adalah risiko yang terjadi akibat kegagalan pihak lawan (counterparty) untuk

memenuhi kebutuhannya dalam melakukan pembayaran atau kredit bermasalah

yang sering disebut Non Performing Loan (NPL). Standar Akuntansi Keuangan

No.31 (revisi 2000) yang menyebutkan bahwa:

Kredit non performing pada umumnya merupakan kredit yang pembayaran angsuran pokok/atau bunganya telah lewat sembilan puluh hari atau lebih setelah jatuh tempo atau kredit yang pembayarannya secara tepat waktu sangat diragukan.

Non Performing Loan (NPL) juga merupakan faktor internal yang

digunakan untuk mengukur tingkat kesehatan bank mewakili kualitas aset bank.

karena masalah yang bersumber dari kredit bank dituntut untuk berhati-hati dalam

memberikan kredit kepada debitur. Dengan kredit bermasalah yang tinggi maka

bank enggan untuk menyalurkan kredit karena bank harus membentuk cadangan

penghapusan yang cukup besar, sehingga dapat mengurangi jumlah kredit yang

diberikan oleh suatu bank. hal ini didukung oleh pendapat Meydianawati

(2006:138) bahwa “Kredit bermasalah dapat menimbulkan keengganan bank

untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar”. Dengan membentuk cadangan penghapusan yang besar selain dapat mengurangi kredit yang diberikan oleh suatu bank, modal bank pun akan ikut

terkikis.

Adapun pendapat yang dikemukakan oleh Taswan (2010:452) “ kualitas

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kualitas kredit bank akan memiliki anggapan bahwa apabila tetap melakukan

penyaluran kredit di saat kualitas kredit yang buruk akan dapat menambah risiko

kredit yang berupa gagal bayar, sehingga bank akan enggan dalam melakukan

penyaluran kredit. Adapun dampak yang lebih luas menurut Taswan (2010:452) mengatakan “ketika kredit bermasalah tak dapat ditagih lagi, berarti terjadi penghentian dana bergulir, penghentian ini jelas mengganggu pengembangan

usaha, menghambat pertumbuhan ekonomi, meningkatnya pengangguran dan menurunnya pendapatan masyarakat”. Bukti empiris juga dikemukan oleh

Hamidah Daniyah (2013) menyatakan bahwa “Non Performing Loan berpengaruh

negatif terhadap penyaluran kredit”.

Berdasarkan pemaparan faktor-faktor yang mempengaruhi penyaluran

kredit di atas, penulis tertarik untuk melakukan penelitian dengan judul

“PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA BANK YANG GO PUBLIC DI BEI”.

C. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka dapat ditarik rumusan

masalah dari penelitian ini sebagai berikut:

1. Bagaimana gambaran Dana Pihak Ketiga (DPK) pada Bank yang Go Public

di BEI.

2. Bagaimana gambaran Non Performing Loan (NPL) pada Bank yang Go

Public di BEI.

3. Bagaimana gambaran Penyaluran Kredit pada Bank yang Go Public di BEI.

4. Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran Kredit

pada Bank yang Go Public di BEI.

5. Bagaimana pengaruh Non Performing Loan (NPL) terhadap Penyaluran

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

D. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh Dana Pihak

Ketiga (DPK) dan Non Performing Loan (NPL) terhadap Penyaluran kredit pada

Bank yang Go Public di BEI. Adapun tujuan yang ingin dicapai dari penelitian ini

adalah sebagai berikut:

1. Menggambarkan Dana Pihak Ketiga (DPK) pada Bank yang Go Public di

BEI.

2. Menggambarkan Non Performing Loan (NPL) pada Bank yang Go Public

di BEI.

3. Menggambarkan Penyaluran Kredit pada Bank yang Go Public di BEI.

4. Mengverifikasi pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran

Kredit pada Bank yang Go Public di BEI.

5. Mengverifikasi pengaruh Non Performing Loan (NPL) terhadap Penyaluran

Kredit pada Bank yang Go Public di BEI.

E. Kegunaan Penelitian

1. Kegunaan Teoritis

Penelitian ini dapat memberikan pengetahuan di bidang perbankan,

khususnya mengenai perkreditan bank dan mengetahui serta mendalami

mengenai pengaruh Dana Pihak Ketiga (DPK) dan Non Performing Loan

(NPL) terhadap Penyaluran Kredit pada Bank yang Go Public di BEI.

2. Kegunaan Praktis

a. Bagi perbankan dalam hal ini diharapkan dapat menjadi referensi bagi

Nurhani Ramadhani, 2015

PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Sebagai informasi dan pertimbangan bagi pihak kreditur, investor, dan

manajemen perbankan agar dapat memberikan keputusan dalam

pemberian kredit. Demi kemajuan dan prestasi perusahaan yang akan