Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk.

Posisi Laporan : Triwulan IV - 2016

Triwulan I Triwulan II Triwulan III Triwulan IV

(1) (2) (3) (4)

Bank Secara Individual Tidak Dihitung 102.78% 121.69% 111.47%

Bank Secara Konsolidasi Tidak Dihitung 102.78% 121.69% 111.47%

NILAI LCR (%)

Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan IV 2016

(Dalam Jutaan Rupiah) (haircut), outstanding

kewajiban dan komitmen dikalikan tingkat penarikan (run-off rate)

atau nilai tagihan (haircut), outstanding

kewajiban dan komitmen dikalikan tingkat penarikan (run-off rate)

atau nilai tagihan (haircut), outstanding

kewajiban dan komitmen dikalikan tingkat penarikan (run-off rate)

atau nilai tagihan (haircut), outstanding

kewajiban dan komitmen dikalikan tingkat penarikan (run-off rate)

atau nilai tagihan kontraktual dikalikan tingkat penerimaan (inflow

rate).

1 Jumlah data Poin yang digunakan dalam perhitungan

LCR 3 hari 3 hari 3 hari 3 hari

HIGH QUALITY LIQUID ASSET (HQLA)

2 Total High Quality Liquid Asset (HQLA) 2,421,841 3,031,572 2,421,841 3,031,572

ARUS KAS KELUAR (CASH OUTFLOW)

3

Simpanan nasabah perorangan dan Pendanaan yang berasal dari nasabah Usaha Mikro dan Usaha Kecil, terdiri dari:

4,378,942 380,180 4,245,564 348,769 4,378,942 380,180 4,245,564 348,769 a. Simpanan/Pendanaan stabil 1,154,283 57,714 1,515,743 75,787 1,154,283 57,714 1,515,743 75,787 b. Simpanan/Pendanaan kurang stabil 3,224,659 322,466 2,729,821 272,982 3,224,659 322,466 2,729,821 272,982 4 Pendanaan yang berasal dari nasabah korporasi, terdiri

dari: 3,395,868 1,170,623 4,292,362 1,542,590 3,395,868 1,170,623 4,292,362 1,542,590 a. Simpanan operasional 1,525,208 381,270 1,579,605 394,901 1,525,208 381,270 1,579,605 394,901 b. Simpanan non-operasional dan/atau kewajiban

lainnya yang bersifat non-operasional 1,802,179 720,872 2,608,447 1,043,379 1,802,179 720,872 2,608,447 1,043,379 c. surat berharga berupa surat utang yang diterbitkan

oleh bank 68,481 68,481 104,310 104,310 68,481 68,481 104,310 104,310

5 Pendanaan dengan agunan (secured funding) 0 0 0 0

6 Arus kas keluar lainnya (additional requirement),

terdiri dari: 988,657 975,022 922,023 910,319 988,657 975,022 922,023 910,319

a. arus kas keluar atas transaksi derivatif 0 0 0 0 0 0 0 0

b. arus kas keluar atas peningkatan kebutuhan

likuiditas 0 0 0 0 0 0 0 0

c. arus kas keluar atas kehilangan pendanaan 0 0 0 0 0 0 0 0

d. arus kas keluar atas penarikan komitmen fasilitas

kredit dan fasilitas likuiditas 15,296 1,660 13,266 1,563 15,296 1,660 13,266 1,563 e. arus kas keluar atas kewajiban kontraktual lainnya

terkait penyaluran dana 973,362 973,362 908,756 908,756 973,362 973,362 908,756 908,756 f. arus kas keluar atas kewajiban kontijensi pendanaan

lainnya 0 0 0 0 0 0 0 0

g. arus kas keluar kontraktual lainnya 0 0 0 0 0 0 0 0

7 TOTAL ARUS KAS KELUAR (CASH OUTFLOW) 2,525,824 2,801,679 2,525,824 2,801,679

ARUS KAS MASUK (CASH INFLOW)

8 Pinjaman dengan agunan Secured lending 0 0 0 0 0 0 0 0

9 Tagihan berasal dari pihak lawan (counterparty) 619,322 294,175 566,209 250,610 619,322 294,175 566,209 250,610 10 Arus kas masuk lainnya 118,000 59,000 119,891 59,946 118,000 59,000 119,891 59,946

11 TOTAL ARUS KAS MASUK (CASH INFLOW) 353,175 310,555 353,175 310,555

TOTAL ADJUSTED VALUE1 TOTAL ADJUSTED VALUE1 TOTAL ADJUSTED VALUE1 TOTAL ADJUSTED VALUE1

12 TOTAL HQLA 2,421,841 3,031,572 2,421,841 3,031,572

13 TOTAL ARUS KAS KELUAR BERSIH (NET CASH

OUTFLOWS) 2,172,649 2,491,124 2,172,649 2,491,124

14 LCR (%) 111.47% 121.69% 111.47% 121.69%

Keterangan:

KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN LAPORAN PERHITUNGAN

1

Adjusted valuesdihitung setelah pengenaan pengurangan nilai (haircut), tingkat penarikan (run-off rate), dan tingkat penerimaan (inflow rate) serta batas maksimum komponen HQLA, misalnya batas maksimum HQLA Level 2B dan HQLA Level 2 serta batas maksimum arus kas masuk yang dapat diperhitungkan dalam LCR.

INDIVIDUAL KONSOLIDASIAN

No. Komponen

Posisi Tanggal Laporan

Perhitungan Liquidity Coverage Ratio di atas dibuat berdasarkan POJK No 42/POJK.03/2015 tentang Kewajiban Pemenuhan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) Bagi Bank Umum dan disajikan berdasarkan POJK No 43/POJK.03/2016 tentang Transparansi dan Publikasi

1

ANALISIS PERHITUNGAN

KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (

LIQUIDITY COVERAGE RATIO

) TRIWULANAN

Nama Bank

: PT. Bank Woori Saudara Indonesia 1906, Tbk.

Posisi Laporan

: Triwulan IV - 2016

Analisis secara Individu

Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 42/POJK.03/2015 tentang Kewajiban Pemenuhan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) Bagi Bank Umum, berikut dibawah ini kami sampaikan analisis kualitatif atas kondisi likuiditas PT. Bank Woori Saudara Indonesia 1906, Tbk. (BWS) untuk periode laporan Triwulan IV - 2016.

1. Analisis Nilai LCR

Posisi Triwulan IV - 2016, hasil perhitungan atas nilai Liquidity Coverage Ratio (LCR) seperti yang dapat dilihat pada tabel perhitungan dalam penilaian kuantitatif, nilai LCR BWS berada pada posisi 111,47% (lebih dari 70%). Dengan rasio tersebut, maka BWS dapat dikatakan telah memenuhi ketentuan regulator yaitu pemenuhan rasio LCR minimum 70% untuk kategori Bank Asing pada periode pelaporan Triwulan IV - 2016.

Nilai rasio tersebut diperoleh dari hasil bagi antara komponen-komponen High Quality Liquid Asset (HQLA) dibandingkan dengan proyeksi arus kas keluar bersih (Net Cash Outflow) berdasarkan rata-rata posisi akhir bulan selama Triwulan IV - 2016, dimana total HQLA yang dimiliki BWS sebesar Rp 2.421,84 miliar dan Net Cash Outflow sebesar Rp 2.172,65 miliar. Proyeksi nilai Net Cash Outflow tersebut diperoleh dari hasil pengurangan Cash Outflow sebesar Rp 2.525,82 miliar dan Cash Inflow sebesar Rp 353,18 miliar.

2. Tren Nilai LCR dibandingkan dengan periode sebelumnya

3. Komposisi HQLA

Dalam perhitungan LCR ini, komponen-komponen HQLA yang diperhitungkan terdiri atas tiga level :

a. HQLA Level 1

Yang termasuk dalam komponen HQLA level 1 yaitu komponen-komponen yang dalam perhitungan LCR dikenakan haircut 0%. Komponen pada level ini merupakan komponen-komponen dengan kualitas aset terbaik. Adapun rincian atas komponen-komponen HQLA level 1 dapat dilihat pada Tabel I berikut ini.

Tabel I - Komponen HQLA Level 1

Dalam Jutaan Rupiah

No. Komponen HQLA Level 1 Nilai Outstanding / Nilai Pasar

1 Kas & Setara Kas 254.992

2 Penempatan pada Bank Indonesia (Giro pada BI) 1.923.733

3 Surat berharga yang diterbitkan Pemerintah dan Bank Indonesia 243.116

Total HQLA Level 1 2.421.841

b. HQLA Level 2A dan 2B

Untuk komponen HQLA Level 2A & 2B, BWS tidak memiliki instrumen keuangan yang memenuhi persyaratan HQLA Level 2A maupun Level 2B.

Berdasarkan pemaparan diatas, dapat dilihat bahwa total HQLA yang dimiliki BWS seluruhnya merupakan kategori HQLA Level 1, yaitu sebesar Rp 2.421,84 miliar.

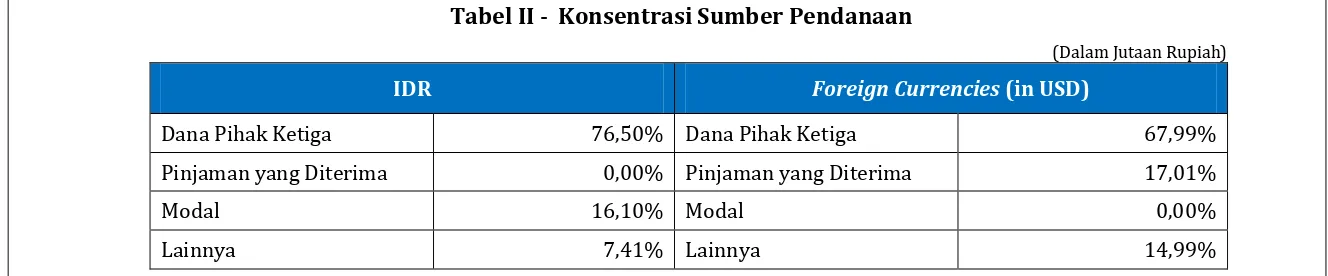

4. Konsentrasi Sumber Pendanaan

3

Tabel II - Konsentrasi Sumber Pendanaan

(Dalam Jutaan Rupiah)

IDR Foreign Currencies (in USD)

Dana Pihak Ketiga 76,50% Dana Pihak Ketiga 67,99%

Pinjaman yang Diterima 0,00% Pinjaman yang Diterima 17,01%

Modal 16,10% Modal 0,00%

Lainnya 7,41% Lainnya 14,99%

5. Eksposur Derivatif

BWS yang masih tergolong kelompok BUKU 2 secara kompleksitas transaksi operasional dapat dikatakan masih terbatas. Baik dilihat dari sisi produk yang dimiliki maupun transaksi yang dilakukan BWS dapat dikategorikan sebagai plain vanilla. Atas kondisi tersebut, untuk produk yang memiliki risiko cukup tinggi seperti halnya eksposur derivatif, BWS belum memiliki eksposur tersebut.

6. Mismatch Mata Uang dalam LCR

Untuk dapat mengetahui jumlah ketidaksesuaian (mismatch) mata uang pada akhir Triwulan IV-2016, berikut dibawah ini disajikan signifikansi denomonasi atas nilai tukar (mata uang) yang dimiliki BWS.

Tabel III - Signifikansi Mata Uang

Dalam miliaran rupiah

Komponen

Mata Uang

IDR USD EUR SGD JPY AUD SAR

1 13.472,5 14.175,77 9.311,93 115,07 9.723,11 3.591 Aset 16.683,33 6.647,70 2,39 1,93 4,91 0,50 0,65 Kewajiban 12.085,35 6.621,62 2,48 - - - -

Mismatch 4.597,96 26,08 0,94 1,93 4,91 0,50 0,65

Total Kewajiban Bank 18.709,45

7. Manajemen Likuiditas

Dengan dipenuhinya tingkat LCR sesuai regulasi yang berlaku (LCR BWS > 70%) menunjukan bahwa manajemen likuiditas BWS dikelola dengan baik. Fungsi pengawasan langsung yang dijalankan manajemen atas kondisi likuiditas BWS diperoleh dari laporan monitoring harian yang disusun oleh Divisi Treasury dan Divisi Manajemen Risiko melalui daily money market - forex report, bonds report, summary report treasury, daily liquidity report, AL/NCD Report, maturity gap, serta liquidity gap. BWS pun secara periodik melakukan stress test atas aset likuid bank terhadap penarikan dana dari deposan inti. Informasi yang dimuat dalam laporan-laporan dan stress test tersebut digunakan manajemen untuk menilai, menimbang dan mengambil keputusan atas kondisi likuiditas BWS.

Selain hal tersebut, dalam proses manajemen likuditas, BWS pun telah menyiapkan pula langkah-langkah dalam rangka memitigasi risiko likuiditas yang mungkin terjadi, antara lain dengan menjaga hubungan baik dengan bank-bank di Indonesia maupun mancanegara untuk membuka dan meningkatkan money market line serta BWS pun memiliki fasilitas committed line dari parent bank (Woori Bank Korea).