ANALISIS PERBANDINGAN KINERJA KEUANGAN

BANK SWASTA NASIONAL SEBELUM DAN SESUDAH PENERAPAN ARSITEKTUR PERBANKAN INDONESIA

Sri Rahayu Puspita Sari

Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No.100 Depok Email: sri_rahayups@staff.gunadarma.ac.id

Abstrak

Tujuan penelitian ini adalah untuk menganalisis perbandingan kinerja keuangan pada bank umum swasta nasional sebelum dan sesudah penerapan Arsitektur Perbankan Indonesia dan untuk menganalis perkembangan penerapan Arsitektur Perbankan Indonesia pada bank swasta nasional. Penelitian ini menggunakan data sekunder berupa laporan triwulanan keuangan bank umum nasional yang diperoleh dari BI selama periode 2002-2006. Teknik sampling menggunakan metode purposive sampling dan metode analisis data yang digunakan yaitu rasio keuangan CAR, NPL, ROA, ROE, NIM, BOPO dan LDR, analisis statistik uji normalitas dan uji beda two paired sample t test. Proses pengolahan data untuk kedua analis tersebut menggunakan aplikasi SPSS. Hasil penelitian menunjukkan bahwa perbandingan kinerja bank umum swasta nasional sebelum dan sesudah penerapan Arsitektur Perbankan Indonesia periode 2002-2006 tidak terdapat perbedaan secara signifikan.

Kata kunci: kinerja keuangan, arsitektur, perbankan

COMPARATIVE ANALYSIS OF FINANCIAL PERFORMANCE

PRIVATE BANK BEFORE AND AFTER APPLICATION OF NATIONAL BANK INDONESIA ARCHITECTURE

Abstract

The purpose of this study was to analyze comparative financial performance on a national private banks before and after implementation of the Indonesian Banking Architecture and to analyze the development of the application of the Indonesian Banking Architecture in private banks. This study uses secondary data from quarterly financial statements national commercial banks obtained from the bank during the period of 2002-2006. Sampling technique using purposive sampling method and data analysis methods used are financial ratios CAR, NPLs, ROA, ROE, NIM, ROA and LDR, statistical analysis normality test and two different test paired sample t test. Data processing for both the analyst using SPSS. The results showed that the comparison of the performance of the national private commercial banks before and after implementation of the Indonesian Banking Architecture 2002-2006 period there were no significant differences.

PENDAHULUAN

Bank merupakan salah satu sektor perekonomian terpenting di dunia. Melalui industri perbankan sebagai pusat pereko-nomian di suatu negara menjadikan peran dan fungsi perbankan menjadi salah satu tolak ukur dalam pengambilan kebijakan di negara yang bersangkutan. Industri per-bankan di negara Indonesia sendiri telah mengalami perkembangan yang sangat pesat sejak tahun awal didirikannya, tidak hanya berkembang naik disaat puncak kejayaannya bahkan pernah mengalami penurunan dikala terjadi pergolakan yang menyebabkan imbasnya terhadap dunia perbankan itu sen-diri dan perekonomian global. Salah satunya akibat krisis moneter yang pernah terjadi dihampir seluruh negara termasuk Indonesia salah satunya. Krisis keuangan merupakan implikasi yang sangat krusial diantara semua sektor regulasi keeuangan, diantaranya peraturan pengawasan perbankan dan masalah kepailitan.

Bank Indonesia selaku Bank Sentral telah menetapkan berbagai upaya salah satunya melalui kebijakan Arsitektur Per-bankan Indonesia (API). Arsitektur Perbankan Indonesia diperkenalkan dan mulai di implementasikam oleh Bank Indonesia pada awal bulan Januari tahun 2004. Arsitektur Perbankan Indonesia sendiri merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk dan tatanan industri perbankan untuk jangka waktu sampai sepuluh tahun ke depan.

Pilar pertama dari program kegiatan Arsitektur Perbankan Indonesia yaitu pro-gram penguatan struktur perbankan nasional, dengan cara memperkuat permodalan Bank, memperkuat daya saing BPR dan mening-katkan akses kredit. Sedangkan penilain tingkat kesehatan suatu bank dapat tercermin dalam laporan keuangan yang dikeluarkan bank tersebut dan telah diaudit terlebih dulu oleh Kantor Akuntan Publik. Bank sentral pun telah menetapkan aspek-aspek yang

harus dipatuhi dalam penilaian tingkat kesehatan bank yang sering disebut dengan analisis CAMELS meliputi Capital (Modal), Assets (Aktiva), Management (Manajemen), Earning (Rentabilitas), Liquidity (Likui-ditas) dan Sensitivity to Market risk

(Ensitivitas terhadap risiko pasar).

METODE PENELITIAN

Variabel yang digunakan dalam penelitian ini menggunakan variable-varia-bel rasio keuangan yaitu CAR, NPL, ROA, ROE, NIM, BOPO dan LDR. Metode pengumpulan data yang digunakan adalah dengan studi dokumentasi. Studi dokume-ntasi adalah pengumpulan data yang dilaku-kan dengan kategori dan klasifikasi bahan - bahan tertulis yang berhubungan dengan masalah penelitian. Data-data yang dikum-pulkan yaitu CAR, NPL, LDR, BOPO, ROA, ROE, dan NIM yang diperoleh dari Laporan Triwulanan Keuangan Publikasi Bank Indonesia Statistik Perbankan Indonesia dan Statistik Ekonomi Moneter Indonesia.

Populasi penelitian ini adalah seluruh Bank umum swasta nasional yang terdaftar dalam direktori Bank Indonesia. Sampel adalah sebagian atau wakil populasi yang diteliti. Teknik sampling yang digunakan dalam penelitian adalah metode purposive sampling, yaitu sampel ditarik dari sejumlah tertentu dari populasi dengan menggunakan kriteria tertentu. Adapun kriteria yang digunakan dalam sampel ini adalah sebagai berikut. 1) Sampel telah menerbitkan laporan keuangan sejak tahun 2002-2006. 2) Sampel mempunyai laporan tahunan yang berakhir tanggal 31 Desember. 3) Sampel memiliki data variabel lengkap (CAR, NPL, LDR, ROA, ROE, BOPO dan NIM) dan tidak terdapat data yang kosong. Dari hasil pengambilan sampel dengan menggunakan

Tabel 1.

Daftar Nama-Nama Sampel Bank

No Nama Bank Status Bank

PT Bank Agroniaga, Tbk PT Bank Bukopin

PT Bank Danamon Indonesia PT Bank OCBC NISP, Tbk

PT Bank Dipo International PT Bank INA Perdana

PT Bank Kesejahteraan Ekonomi PT Bank Tabungan Pensiunan Nasional PT Liman International Bank

PT Bank Multiarta Sentosa PT Bank Sinar harapan Bali

Bank Non Devisa dengan menggunakan Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, dan varian. Analisis data yang dilakukan meliputi: Uji normalitas data, Uji rata-rata rasio CAR, NPL, LDR, BOPO, ROA, ROE, dan NIM pada Bank Swasta Nasional Sebelum dan Sesudah penerapan API dengan menggunakan uji beda.

HASIL DAN PEMBAHASAN

Hasil tabel dibawah ini sebelum penerapan Arsitektur Perbankan Indonesia (2002, 2003) pada perbankan Swasta Nasio-nal dilihat dari hasil tabel indikator CAR, NIM, BOPO dan LDR tergolong baik memenuhi nilai kecukupan yang ditetapkan oleh Bank Indonesia, NPL ditahun 2002 melebihi batas ketentuan BI, ROA dan ROE pun masih dibawah ketentuan yang ditetapkan oleh Bank Indonesia.

Tabel 2.

Perkembangan Kinerja 12 Bank Swasta Nasional Tahun 2002-2006 Indikator 2002 (%) 2003 (%) 2004 (%) 2005 (%) 2006 (%)

CAR 26,1525 25,57667 28,54167 26,29833 25,86833

NPL 5,798333 4,1325 4,4375 2,368333 2,541667

ROA 1,985833 1,84 4,145833 5,895833 2,7225

ROE 2,576667 4,215 29,58333 17,36083 12,80583

NIM 6,333333 6,395833 8,166667 7,743333 7,131667

BOPO 88,35417 88,00667 72,79167 77,0975 83,74333

LDR 69,04167 73,41 84,39583 85,75 85,80583

Sumber: data diolah

Setelah diberlakukannya Arsitektur Perban-kan Indonesia pada tahun 2004, dapat disimpulkan jika CAR, NPL, ROA, ROE, NIM, BOPO dan LDR memenuhi nilai kecukupan yang ditetapkan oleh Bank Indonesia, yang artinya penerapan Arsitektur Perbankan Indonesia berdampak baik dalam

Tabel 3.

Tabel Two Paired Sample T test Perbandingan Tahun 2002 – 2004

Tahun

Perbandingan Rasio Korelasi sig Kesimpulan t Sig Kesimpulan

2002-2004

CAR 0.942 0.000 Signifikan -0.766 0.460 Tidak Signifikan NPL 0.037 0.910 Tidak Signifikan 0.666 0.519 Tidak Signifikan ROA 0.356 0.256 Tidak Signifikan -2.519 0.029 Tidak Signifikan ROE -0.201 0.531 Tidak Signifikan -1.595 0.139 Tidak Signifikan NIM 0.759 0.004 Signifikan -1.739 0.110 Tidak Signifikan BOPO 0.182 0.572 Tidak Signifikan 2.767 0.018 Tidak Signifikan LDR 0.818 0.001 Signifikan -2.623 0.024 Tidak Signifikan

Sumber: data diolah

Tabel diatas dapat disimpulkan bahwa untuk perbandingan Bank umum swasta nasional sebelum penerapan API pada tahun 2002 dan sesudah penerapan API pada tahun 2004 menunjukkan hasil variabel rasio CAR, NIM dan LDR memiliki hubungan yang erat dilihat dari hasil signifikansi untuk korelasi kurang dari 0.05. Sedangkan rasio NPL, ROA, ROE dan BOPO tidak memiliki hubungan yang erat karena hasil signifikansi menunjukkan hasil yang lebih dari 0.05.

Untuk hasil uji beda menunjukkan hanya rasio BOPO yang memiliki hasil t hitung lebih besar dari t tabel (2.767 > 2.201) maka diperoleh keputusan bahwa rasio BOPO mengalami perbedaan sebelum dan sesudah implementasi API. Sedangkan rasio CAR, NPL, ROA, ROE, NIM dan LDR tidak mengalami perbedaan kinerja sebelum dan sesudah implementasi API, karena hasil perhitungan menunjukkan t hitung lebih kecil dari t tabel.

Tabel 4.

Tabel Two Paired Sample T test Perbandingan Tahun 2002 – 2005 Tahun

Perbandingan Rasio Korelasi Sig Kesimpulan t Sig Kesimpulan

2002-2005

CAR 0.982 0.000 Signifikan -0.06 0.953 Tidak Signifikan NPL 0.415 0.180 Tidak Signifikan 2.385 0.036 Tidak Signifikan ROA -0.062 0.849 Tidak Signifikan -1.662 0.125 Tidak Signifikan ROE 0.273 0.391 Tidak Signifikan -0.965 0.355 Tidak Signifikan NIM 0.813 0.001 Signifikan -2.034 0.067 Tidak Signifikan BOPO 0.438 0.155 Tidak Signifikan 2.326 0.040 Tidak Signifikan LDR 0.851 0.000 Signifikan -3.036 0.011 Tidak Signifikan

Sumber: data diolah

Perhitungan tabel diatas dapat disim-pulkan bahwa untuk perbandingan bank umum swasta nasional sebelum penerapan API pada tahun 2002 dan sesudah penerapan API pada tahun 2005 menunjukkan hasil rasio CAR, NIM dan LDR tetap memiliki hubungan yang erat dilihat dari hasil signifikansi untuk korelasi kurang dari 0.05.

perbedaan sebelum dan sesudah implement-tasi API. Sedangkan rasio CAR, ROA, ROE, NIM dan LDR tidak mengalami perbedaan

kinerja sebelum dan sesudah implementasi API, karena hasil perhitungan menunjukkan t hitung lebih kecil dari t tabel.

Tabel 5.

Tabel Two Paired Sample T test Perbandingan Tahun 2002 – 2006 Tahun

Perbandingan Rasio Korelasi Sig Kesimpulan t Sig Kesimpulan

2002-2006

CAR 0.955 0.000 Signifikan 0.081 0.937

Tidak Signifikan NPL -0.095 0.768 Tidak Signifikan 1.983 0.073

Tidak Signifikan ROA 0.658 0.020 Signifikan -0.975 0.351

Tidak Signifikan ROE 0.317 0.315 Tidak Signifikan -0.67 0.517

Tidak Signifikan NIM 0.894 0.000 Signifikan -1.536 0.153

Tidak Signifikan BOPO 0.669 0.017 Tidak Signifikan 1.126 0.284

Tidak Signifikan LDR 0.725 0.008 Tidak Signifikan -2.384 0.036

Tidak Signifikan

Sumber: data diolah

Tabel diatas dapat disimpulkan bahwa untuk perbandingan bank umum swasta nasional sebelum penerapan API pada tahun 2002 dan sesudah penerapan API pada tahun 2006 menunjukkan hasil variabel rasio CAR dan NIM memiliki hubungan yang erat dilihat dari hasil signifikansi untuk korelasi yang kurang dari 0.05. Sedangkan rasio NPL, ROA, ROE, BOPO dan LDR tidak memiliki hubungan yang erat karena hasil signifikansi menunjukkan lebih dari 0.05.

Hasil uji beda menunjukkan semua rasio CAR, NPL, ROA, ROE, NIM, BOPO dan LDR bank umum swasta nasional untuk periode sebelum API tahun 2002 dan sesudah penerapan API pada tahun 2006 tidak memiliki perbedaan yang signifikan, keputusan ini di dapat setelah melihat hasil nilai t hitung yang lebih kecil dari t tabel (2.201).

Tabel 6.

Tabel Two Paired Sample T test Perbandingan Tahun 2003 – 2004

Tahun

Perbandingan Rasio Korelasi Sig Kesimpulan t Sig Kesimpulan

2003-2004

CAR 0.944 0.000 Signifikan -0.974 0.351 Tidak Signifikan NPL 0.243 0.448 Tidak Signifikan -0.204 0.842 Tidak Signifikan ROA 0.591 0.043 Tidak Signifikan -3.245 0.008 Tidak Signifikan ROE -0.185 0.564 Tidak Signifikan -1.615 0.135 Tidak Signifikan NIM 0.950 0.000 Signifikan -3.271 0.007 Tidak Signifikan BOPO 0.268 0.400 Tidak Signifikan 2.699 0.021 Tidak Signifikan LDR 0.863 0.000 Signifikan -2.305 0.042 Tidak Signifikan

Tabel diatas dapat disimpulkan bahwa untuk perbandingan Bank umum swasta nasional sebelum penerapan API pada tahun 2003 dan sesudah penerapan API pada tahun 2004 menunjukkan hasil variabel rasio CAR, NIM dan LDR memiliki hubungan yang erat dilihat dari hasil signifikansi untuk korelasi kurang dari 0.05. Sedangkan rasio NPL, ROA, ROE dan BOPO tidak memiliki hubungan yang erat karena hasil signifikansi menunjukkan hasil yang lebih dari 0.05.

Untuk hasil uji beda menunjukkan hanya rasio BOPO yang memiliki hasil t hitung lebih besar dari t tabel (2.699 > 2.201) maka diperoleh keputusan bahwa rasio BOPO mengalami perbedaan sebelum dan sesudah implementasi API. Sedangkan rasio CAR, NPL, ROA, ROE, NIM dan LDR tidak mengalami perbedaan kinerja sebelum dan sesudah implementasi API, karena hasil perhitungan menunjukkan t hitung lebih kecil dari t tabel.

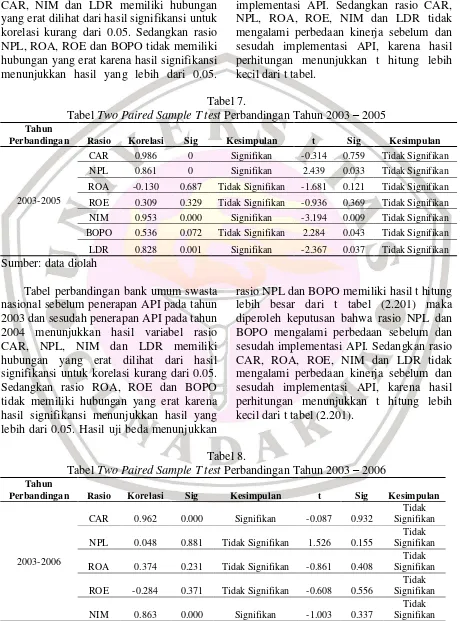

Tabel 7.

Tabel Two Paired Sample T test Perbandingan Tahun 2003 – 2005 Tahun

Perbandingan Rasio Korelasi Sig Kesimpulan t Sig Kesimpulan

2003-2005

CAR 0.986 0 Signifikan -0.314 0.759 Tidak Signifikan NPL 0.861 0 Signifikan 2.439 0.033 Tidak Signifikan ROA -0.130 0.687 Tidak Signifikan -1.681 0.121 Tidak Signifikan ROE 0.309 0.329 Tidak Signifikan -0.936 0.369 Tidak Signifikan NIM 0.953 0.000 Signifikan -3.194 0.009 Tidak Signifikan BOPO 0.536 0.072 Tidak Signifikan 2.284 0.043 Tidak Signifikan LDR 0.828 0.001 Signifikan -2.367 0.037 Tidak Signifikan

Sumber: data diolah

Tabel perbandingan bank umum swasta nasional sebelum penerapan API pada tahun 2003 dan sesudah penerapan API pada tahun 2004 menunjukkan hasil variabel rasio CAR, NPL, NIM dan LDR memiliki hubungan yang erat dilihat dari hasil signifikansi untuk korelasi kurang dari 0.05. Sedangkan rasio ROA, ROE dan BOPO tidak memiliki hubungan yang erat karena hasil signifikansi menunjukkan hasil yang lebih dari 0.05. Hasil uji beda menunjukkan

rasio NPL dan BOPO memiliki hasil t hitung lebih besar dari t tabel (2.201) maka diperoleh keputusan bahwa rasio NPL dan BOPO mengalami perbedaan sebelum dan sesudah implementasi API. Sedangkan rasio CAR, ROA, ROE, NIM dan LDR tidak mengalami perbedaan kinerja sebelum dan sesudah implementasi API, karena hasil perhitungan menunjukkan t hitung lebih kecil dari t tabel (2.201).

Tabel 8.

Tabel Two Paired Sample T test Perbandingan Tahun 2003 – 2006

Tahun

Perbandingan Rasio Korelasi Sig Kesimpulan t Sig Kesimpulan

2003-2006

CAR 0.962 0.000 Signifikan -0.087 0.932

Tidak Signifikan NPL 0.048 0.881 Tidak Signifikan 1.526 0.155

Tidak Signifikan ROA 0.374 0.231 Tidak Signifikan -0.861 0.408

Tidak Signifikan ROE -0.284 0.371 Tidak Signifikan -0.608 0.556

Tidak Signifikan NIM 0.863 0.000 Signifikan -1.003 0.337

BOPO 0.610 0.035 Tidak Signifikan 0.935 0.370

Sumber : data diolah

Tabel diatas dapat disimpulkan bahwa untuk perbandingan Bank umum swasta nasional sebelum penerapan API pada tahun 2003 dan sesudah penerapan API pada tahun 2006 menunjukkan hasil variabel rasio CAR, NIM memiliki hubungan yang erat dilihat dari hasil signifikansi untuk korelasi kurang dari 0.05. Sedangkan rasio NPL, ROA, ROE, BOPO dan LDR tidak memiliki hubungan yang erat karena hasil signifikansi menunjukkan hasil yang lebih dari 0.05. Untuk hasil uji beda menunjukkan semua rasio CAR, NPL, ROA, ROE, NIM, BOPO dan LDR memiliki hasil t hitung lebih kecil dari t tabel (2.201) maka diperoleh keputusan bahwa tidak ada perbedaan kinerja Bank umum swasta nasional sebelum penerapan API pada tahun 2003 dan setelah penerapan API pada tahun 2006.

Hasil perhitungan di atas dapat disimpulkan perbandingan kinerja Bank umum swasta nasional sebelum (2002, 2003) dan sesudah (2004, 2005, 2006) penerapan Arsitektur Perbankan Indonesia tidak terdapat perbedaan secara signifikan. Hal ini dapat pula diartikan kinerja keuangan pada Bank Swasta Nasional cukup baik dan tidak berpengaruh pada kondisi bank tersebut walaupun diterapkannya Arsitektur Perbankan Indonesia sebagai salah satu kebijakan Bank Indonesia dalam menjaga stabilitas Perbankan di Indonesia.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka kesimpulan dari penelitian ini antara lain: Kinerja keuangan Bank umum swasta nasional sebelum penerapan Arsitektur Perbankan Indonesia menunjukkan hasil ROA, ROE dan NPL masih belum memenuhi batas ketentuan yang ditetapkan Bank Indonesia. Sedangkan setelah penerapan Arsitektur Perbankan Indonesia

umum swasta nasional dapat memenuhi batas ketentuan yang ditetapkan oleh Bank Imdonesia. Perkembangan perbankan Indo-nesia atas penerapan Arsitektur Perbankan Indonesia menunjukkan adanya perubahan dari tahun ke tahun kearah yang lebih baik, walaupun untuk kinerja Bank umum swasta nasional tidak mengalami perubahan yang signifikan.

Saran

Sesuai dengan program Arsitektur Per-bankan Indonesia (API) yaitu peningkatan kualitas perbankan, diharapkan kedepannya pihak bank meningkatkan kualitasnya baik dari segi Good Corporate Governance, manajemen operasional dan resiko sehingga Perbankan Indonesia dapat berjalan lebih baik lagi. Bagi penelitian selanjutnya, diharapkan hasil penelitian ini dapat digu-nakan sebagai referensi penelitian selanjut-nya, terutama dalam variansi perbankan dan jangka waktu penelitian yang lebih panjang agar dapat diperoleh hasil yang lebih baik lagi.

DAFTAR PUSTAKA

Abustan. 2009. Analisa Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional. Skripsi Fakultas Ekonomi, Universitas

Gunadarma, Jakarta.

http://www.gunadarma.ac.id/library/ar ticles/graduate/economy/2009/Artikel_ 20205008.pdf

Amrullah, Tauhid. 2008. Analisis Tingkat Kesehatan Keuangan Dengan Metode CAMEL (Studi Kasus pada PT. BPR Binalanggeng Mulia di Sukoharjo Tahun 2005-2007). Skripsi Fakultas Ekonomi. Universitas Muhammadiyah Surakarta.

Ardiani, Anita. 2007. Analisis Pengaruh Kinerja Keuangan Terhadap Peru-bahan Harga Saham Pada Perusa-haan Perbankan Di Bursa Efek Jakarta (BEJ). Skripsi Fakultas Ekonomi. Universitas Negeri Sema-rang.

Ariyanti, Lilis Erna. 2010. Analisis Pengaruh CAR, NIM, LDR, NPL, BOPO, ROA dan Kualitas Aktiva Produktif Terhadap Perubahan Laba Pada Bank Umum di Indonesia. Tesis Program Studi Magister Akuntansi Universitas Diponegoro.

Canovas, Gines Hernandez, Pedro Martinez Solano. 2007. Effect of the Number of Banking Relationship on Credit Availability: Evidence from Panel Data of Spanish Small Firms. Small Business Economics. Vol.28:37-53. Cheng, Xiaoqiang, Hans Degryse. 2010. The

Impact of Bank and Non-Bank Financial Institutions on Local Economic Growts in China. Journal of Financial Services Research. Vol.37:179-199.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Bogor: Ghalia Indonesia. Firdaus, Rachmat dan Maya Ariyanti. 2009.

Manajemen Perkreditan Bank Umum.

Bandung: Alfabeta.

Hamzah, Amir. 2006. Analisis Kinerja Saham Perbankan Sebelum dan Sesudah Reverse Stock Split Di PT. Bursa Efek Jakarta. Jurnal Manajemen & Bisnis Sriwijaya. Vol.4, No. 8 Desember.

Kasmir. 2008. Bank & Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kurniadi, Sigit. 2009. Analisis Penilaian Tingkat Kesehatan Bank (Studi Empiris pada bank umum swasta

nasional Go Public yang Terdaftar di Bursa Efek Indonesia tahun 2005-2007). Skripsi Fakultas Ekonomi Universitas Muhammadiyah Sura-karta.

Lutfiah, Marizka. 2008. Analisis Dampak Implementasi Arsitektur Perbankan Indonesia (API) Terhadap Struktur, Perilaku Dan Kinerja Industri Perbankan Indonesia. Repositori Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor.

Nasser, Etty dan Suahril Djaddang. 2005. Analisis Kinerja Bank Pemerintah Dan Bank Swasta dengan Rasio Camel Terhadap Harga Saham. BULLETIN Penelitian. No.08.

Nusantara, Ahmad Buyung. 2009. Analisis Pengaruh NPL, CAR, LDR Dan BOPO terhadap Profitabilitas Bank (Perbandingan Bank umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode tahun 2005-2007).

Tesis Program Studi Magister Manajemen Universitas Diponegoro. Semarang.

P., Ponttie Prasnanugraha. 2007. Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia (Studi Empiris Bank-Bank Umum yang Beroperasi Di Indonesia). Tesis Program Pascasarjana Universitas Diponegoro. Semarang. Pasiouras, Fotios, Chrysovalantis Gaganis,

Constantin Zopounidis. 2008. Regulations, Supervision Approaches and Axquisituon Likelihood in the Asian Banking Industry. Asia-Pacific Finan Markets. Vol.15:135-154

Putri, Vicky Rahma dan Niki Lukviarman. 2008. Pengukuran Kinerja Bank Komersial Dengan Pendekatan Efisiensi: Studi terhadap Perbankan Go-Public Di Indonesia. Jurnal Akuntansi & Auditing Indonesia. Volume 12. No.1. Juni: 37-52.

Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Santosa, Purbayu Budi dan Ashari. 2005.

Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta: Andi Offset.

Soana, Maria-Gaia. 2011. The Relationship Between Corporate Social Perfor-mance and Corporate Financial Performance in the Banking Sector. Journal Business Ethics Vol.104:133-148.

Spindler, Gerald. 2011. Behavioural Finance and Investor Protection regulation.

Journal Consumer Policy Vol.34:315-336.

Yuniarti, Sari. 2008. Kinerja Efisiensi Bank Berstratifikasi Sesuai Dengan Visi Arsitektur Perbankan Indonesia.