TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi Universitas Negeri Yogyakarta untuk Memenuhi Sebagian Persyaratan guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh: ADE WINDA SEPTIA

NIM. 11408144053

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

Karena sesungguhnya sesudah kesulitan itu ada kemudahan

sesungguhnya sesudah kesulitan itu ada kemudahan

Maka apabila kamu telah selesai (dari suatu urusan),

kerjakanlah dengan sungguh-sungguh (urusan) yang lain.

(Al- Insyirah 5-7)

Ingatlah sesengguhnya dengan mengingat Allah hati akan menjadi tentram

(Ar-Rad : 28)

Orang yang berhasil di dunia ini adalah orang-orang yang bangkit

dan mencari keadaan yang mereka inginkan,

Skripsi ini kupersembahkan teruntuk :

1. Bapak Tasurrun Nadhirin dan almarhumah ibu Djuwariyah tercinta yang

telah memberikan semuanya : dukungan, doa, fasilitas, kasih sayang, dll.

Semoga ini menjadi awal untuk membahagiakan Bapak dan ibu.

2. Kakak-kakakku : Mas Arif, Mbak Desi, Mbak Devi, dan Mbak Siwi,

terimakasih untuk segenap nasihat, semangat, arahan, dan canda tawa

kalian setiap hari selalu menjadi inspirasi dan motivasi.

3. Teman, sahabat, dan saudara seperjuanganku Manajemen angkatan 2011

kelas B09 (2).

4. Terimakasih Wandita, Azizah, Desty, Dira, Nita, dan Desta yang selalu

menemani langkah saya dan terimakasih atas canda tawa, doa, bantuan,

dan motivasi kalian.

5. Sahabat-sahabatku SMA, khususnya : Dwi, Devira, Adink, Nisita, dan

Aprilia terimakasih atas dukungan dan canda tawa kalian yang selau

mengibur dan memotivasi.

6. Semuanya yang menyayangiku, terimakasih atas segala bantuan dan

MANUFAKTUR YANG TERDAFTAR

Tujuan penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas (ROA), keputusan investasi (PER), keputusan pendanaan (DER), dan kebijakan dividen (DPR) secara parsial dan simultan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia periode 2011-2013. Periode yang digunakan dalam penelitian ini adalah 3 tahun yaitu mulai tahun 2011-2013.

Sampel diambil dengan menggunakan metode purposive sampling. Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang sudah dan masih terdaftar di Bursa Efek Indonesia periode 2011-2013. Dari populasi sebanyak 117 perusahaan manufaktur diperoleh 18 perusahaan manufaktur sebagai sampel dengan periode pengamatan selama 3 tahun (2011-2013). Data dianalisis dengan menggunakan analisis regresi linier berganda.

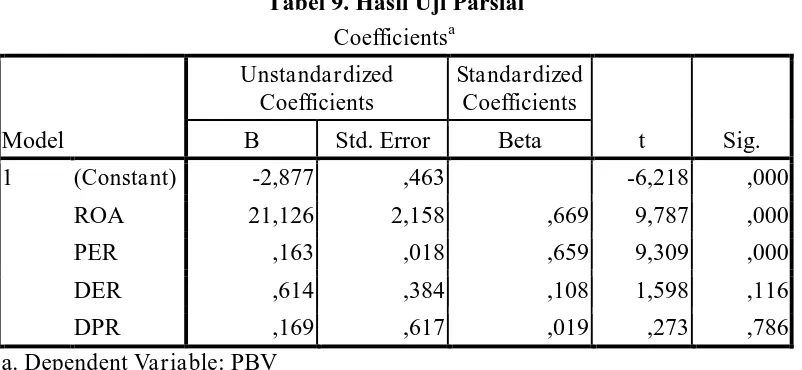

Berdasarkan hasil analisis data disimpulkan bahwa profitabilitas (ROA) berpengaruh positif dan signifikan terhadap nilai perusahaan dengan nilai t hitung sebesar 9,787 dan signifikansi 0,000, sehingga hipotesis pertama diterima. Keputusan investasi (PER) berpengaruh positif dan signifikan terhadap nilai perusahaan dengan nilai t hitung sebesar 9,309 dan signifikansi 0,000, sehingga hipotesis kedua diterima. Keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan dengan nilai t hitung sebesar 1,598 dan signifikansi 0,116, sehingga hipotesis ketiga ditolak. Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan dengan nilai t hitung sebesar 0,273 dan signifikansi 0,786, sehingga hipotesis keempat ditolak. Hasil uji kesesuaian model menunjukkan bahwa secara simultan profitabilitas (ROA), keputusan investasi (PER), keputusan pendanaan (DER), dan kebijakan dividen (DPR) berpengaruh terhadap nilai perusahaan. Hal ini ditunjukkan oleh nilai F hitung sebesar 45,187 dan nilai signifikansi 0,000. Nilai koefisien determinasi (adjusted R2) sebesar 0,769 menunjukkan bahwa pengaruh profitabilitas (ROA), keputusan investasi (PER), keputusan pendanaan (DER), dan kebijakan dividen (DPR) terhadap nilai perusahaan sebesar 76,9%, dan sisanya sebesar 23,1% dipengaruhi oleh variabel lain di luar penelitan.

LISTED IN BURSA EFEK INDONESIA

Oleh Ade Winda Septia NIM. 11408144053

ABSTRACT

The purpose of this study was to know the influence of profitability (ROA), investment decision (PER), financing decision (DER), and dividend policy (DPR) to the firm value. The study focused on manufacturing companies listed in Bursa Efek Indonesia during 2011-2013.

The study used purposive sampling method in order to collect the sample. Population in this study was to all manufacturing companies listed in Bursa Efek Indonesia during 2011-2013. Based on certain criteria, there were 18 of 117 manufacturing companies that matched with the sample. The statistical method used in this study was mutiple regression.

The result of this study showed that profitability (ROA) has the positive(9,787) and significant (0,000) effect to the firm value. Investment decision (P ER) has the positive (9,309) and significant (0,000) effect to the firm value. Financing decision (DER) has the positive (1,598) and un-significant (0,116) effect to the firm value. Dividend policy (DPR) has the positive (0,273) and un-significant (0,786) effect to the firm value. The goodness of fit testing showed that profitability (ROA), investment decision (PER), financing decision (DER), and dividend policy (DPR) were influenced to the firm value with count F value 45, 187 and significant 0,000. The adjusted R2 was 0,769, that showed the influence of profitability (ROA), investment decision (PER), financing decision (DER), and dividend policy (DPR) to the firm value at 76,9%.

Alhamdulillah, puji dan syukur saya panjatkan kehadirat Allah SWT atas

limpahan rahmat dan hidayat-Nya, sehingga skripsi yang berjudul “Pengaruh

profitabilitas, keputusan investasi, keputusan pendanaan, dan kebijakan dividen

terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia” dapat diselesaikan dengan baik. Skripsi ini disusun untuk

memenuhi syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi

Manajemen, Fakultas Ekonomi, Universitas Negeri Yogyakarta.

Penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dorongan

dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih

kepada :

1. Prof. Dr. Rochmat Wahab, M.Pd, MA, Rektor Universitas Negeri Yogyakarta.

2. Dr. Sugiharsono, M.Si, Dekan Fakultas Ekonomi, Universitas Negeri

Yogyakarta.

3. Setyabudi Indartono, Ph.D, Ketua Program Studi Manajemen Fakultas

Ekonomi, Universitas Negeri Yogyakarta.

4. Almarhum Prof. Dr. Moerdiyanto, M.Pd, MM, Dosen Pembimbing yang

pernah meluangkan waktu diantara kesibukannya untuk memberikan

bimbingan arahan, masukan, dan motivasi kepada penulis selama pembuatan

skripsi ini.

5. Lina Nur Hidayati, MM, Dosen Pembimbing yang telah meluangkan waktu

6. Muniya Alteza, M.Si, Narasumber dan Penguji utama yang telah

mendampingi dan memberikan masukan dalam seminar proposal, menguji dan

mengoreksi skripsi ini.

7. Winarno, M.Si, Ketua Penguji yang telah memberikan pertimbangan dan

masukan guna penyempurnaan penulisan skripsi ini.

8. Semua Dosen Program Studi Manajemen yang telah memberikan bekal ilmu

yang sangat bermanfaat bagi penulis untuk memasuki dunia kerja.

9. Bapak, dan almarhumah ibu dan kakak-kakakku serta keluarga besarku yang

telah memberikan segalanya.

10.Teman-teman angkatan 2011 khususnya Manajemen B09 (2).

11.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dan memperlancar jalannya penelitian dari awal sampai selesainya

penyusunan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan dan

keterbatasan. Oleh karena itu, kritik dan saran yang bersifat membangun sangat

dibutuhkan. Penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, Februari 2015

Penulis

Ade Winda Septia

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

SURAT PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Pembatasan Masalah ... 6

D. Perumusan Masalah ... 6

E. Tujuan Penelitian ... 7

F. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 9

A. Kajian Teori ... 9

1. Nilai Perusahaan ... 9

5. Keputusan Pendanaan ... 18

6. Kebijakan Dividen ... 23

B. Penelitian yang Relevan ... C.Kerangka Berfikir ... 28 30 D. Paradigma Penelitian ... 34

E. Hipotesis ... 34

BAB III METODE PENELITIAN ... 36

A. Desain Penelitian ... 36

B. Definisi Operasional Variabel ... 36

C. Populasi dan Sampel ... 39

D. Jenis dan Sumber Data ... 40

E. Metode Pengumpulan Data ... 40

F. Teknik Analisis Data ... 40

1. Uji Asumsi Klasik ... 40

2. Teknik Analisis Data ... 43

3. Uji Hipotesis (Uji Parsial) ... 44

4. Uji Kesesuaian Model ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Deskripsi Data ... 48

B. Hasil Penelitian ... 52

1. Uji Asumsi Klasik ... 52

C. Pembahasan ... 64

1. Hasil Analisis Regresi Linier Berganda ... 64

2. Hasil Uji Hipotesis ... 65

3. Hasil Uji Kesesuaian Model ... 68

BAB V KESIMPULAN DAN SARAN ... 70

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 71

C. Saran ... 72

DAFTAR PUSTAKA ... 74

Tabel 1 Durbin Watson d test : Pengambilan Keputusan ... 42

Tabel 2 Statistik Deskriptif ... 49

Tabel 3 Hasil Uji Normalitas Data ... 52

Tabel 4 Hasil Uji Autokorelasi ... 53

Tabel 5 Tabel Durbin-watson d Statistic ... 54

Tabel 6 Hasil Uji Multikolineritas ... 55

Tabel 7 Hasil Uji Heteroskedastisitas ... 56

Tabel 8 Hasil Regresi Linier Berganda ... 57

Tabel 9 Hasil Uji Parsial ... 58

Tabel 10 Hasil Uji Simultan (F-hitung) ... 62

1. Daftar Sampel Perusahaan Manufaktur Periode 2011-2013 ... 76

2. Data Nilai Perusahaan (PBV) Sampel Periode 2011-2013 ... 77

3. Data Profitabilitas (ROA) Sampel Periode 2011-2013 ... 80

4. 4. Data Keputusan Investasi (PER) Sampel Periode 2011-2013 ... 83

5. Data Keputusan Pendanaan (DER) Sampel Periode 2011-2013 ... 86

6. Data Kebijakan Dividen (DPR) Sampel Periode 2011-2013 ... 89

7. Hasil Statistik Deskriptif ... 92

8. Hasil Uji Normalitas ... 93

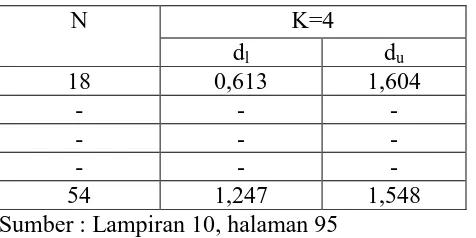

9. Hasil Uji Autokorelasi ... 94

10. Tabel Durbin-watson d Statistic ... 95

11. Hasil Uji Multikolineritas ... 96

12. Hasil Uji Heteroskedastisitas ... 97

13. Hasil Analisis Regresi ... 98

14. Hasil Uji Parsial ... 99

A. Latar Belakang Masalah

Sekarang telah banyak perusahaan-perusahaan yang berdiri di

Indonesia. Semua perusahaan tersebut pasti mempunyai tujuan jangka panjang

dan jangka pendek. Tujuan perusahaan jangka pendek yaitu mendapat laba

maksimal dengan sumber daya yang ada, sementara dalam jangka panjang

tujuan utama perusahaan adalah memaksimalkan nilai perusahaan. Nilai

perusahaan ini akan menunjukkan kemakmuran pemegang saham, nilai

perusahaan yang tinggi menunjukkan kemakmuran pemegang saham juga

tinggi.

Nilai perusahaan dapat ditentukan dengan profitabilitas. Profitabilitas

adalah kemampuan perusahaan memperoleh laba. Laba diperoleh

perusahaan berasal dari penjualan dan keputusan investasi yang dilakukan

perusahaan. Profitabilitas yang tinggi menunjukkan prospek perusahaan yang

bagus sehingga investor akan merespon positif dan harga saham akan

meningkat.

Fama dan French (1998) dalam Wibawa dan Wijaya (2010),

berpendapat bahwa optimalisasi nilai perusahaan dapat dicapai melalui

pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan

yang diambil akan mempengaruhi keputusan keuangan lainnya dan

merencanakan, mencari dan memanfaatkan dana dengan berbagai cara untuk

memaksimumkan efisiensi (daya guna) dari operasi-operasi perusahaan

(Weston dan Brigham, 1991).

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan

nilai perusahaan. Akan tetapi di balik tujuan tersebut terdapat konflik

antara pemegang saham dengan manajer, dan dengan penyedia dana sebagai

kreditur. Pemegang saham akan cenderung memaksimalkan nilai saham dan

memaksa manajer untuk bertindak sesuai dengan kepentingan mereka melalui

pengawasan yang mereka lakukan. Kreditur di sisi lain cenderung akan

berusaha melindungi dana yang sudah mereka investasikan dalam perusahaan

dengan jaminan dan kebijakan pengawasan yang ketat pula. Manajer juga

memiliki dorongan untuk mengejar kepentingan pribadi mereka. Bahkan tidak

tertutup kemungkinan para manajer melakukan investasi walaupun investasi

tersebut tidak dapat memaksimalkan nilai pemegang saham.

Perbedaan kepentingan tersebut menimbulkan konflik yang sering

disebut konflik agensi. Menurut Brigham dan Houston (2011) perusahaan

dapat mengurangi konflik tersebut dengan mengalirkan sebagian kelebihan

arus kas ke pemegang saham melalui dividen yang tinggi dan alternatif

lainnya adalah penggunaan hutang. Diharapkan dengan hutang yang lebih

tinggi memaksa manajer menjadi lebih disiplin.

Manajemen keuangan menyangkut penyelesaian atas keputusan

penting yang diambil perusahaan, antara lain keputusan investasi, keputusan

untuk mendapatkan keuntungan di masa yang akan datang. Keputusan

investasi mempunyai jangka waktu yang panjang, sehingga keputusan yang

diambil harus dipertimbangkan dengan baik, karena mempunyai risiko

berjangka panjang pula. Kesalahan dalam mengadakan peramalan akan dapat

mengakibatkan kerugian bagi perusahaan.

Keputusan investasi sangat dipengaruhi oleh ketersediaan dana

perusahaan yang berasal dari sumber pendanaan internal (internal financing)

maupun sumber pendanaan eksternal (external financing). Keputusan

pendanaan berkaitan dengan penentuan struktur modal yang tepat bagi

perusahaan. Tujuan dari keputusan pendanaan adalah bagaimana perusahaan

menentukan sumber dana yang optimal untuk mendanai berbagai alternatif

investasi, sehingga dapat memaksimalkan nilai perusahaan yang tercermin

pada harga sahamnya.

Selain keputusan investasi dan pendanaan, keputusan pembagian

dividen merupakan suatu masalah yang sering dihadapi oleh perusahaan.

Dividen merupakan alasan bagi investor dalam menanamkan investasinya,

dimana dividen merupakan pengembalian yang akan diterimanya atas

investasinya dalam perusahaan. Para investor memiliki tujuan utama untuk

meningkatkan kesejahteraannya dengan mengharapkan pengembalian dalam

bentuk dividen, sedangkan perusahaan mengharapkan pertumbuhan secara

terus menerus untuk mempertahankan kelangsungan hidupnya sekaligus

dividen penting untuk memenuhi harapan pemegang saham terhadap dividen

dengan tidak menghambat pertumbuhan perusahaan disisi yang lainnya.

Nilai perusahaan akan tergambar dari harga pasar dari saham yang

merupakan cerminan dari keputusan investasi, pendanaan (financing), dan

manajemen aset. Perusahaan yang menunjukkan keberhasilan yang lebih baik

dari perusahaan lain akan mempunyai harga pasar saham yang lebih tinggi dan

dapat mengumpulkan lebih banyak modal dengan persyaratan yang lebih

lunak. Apabila modal mengalir kepada perusahaan-perusahaan yang sahamnya

terus meningkat, maka sumber-sumber ekonomi telah diarahkan kepada

pemakaian yang efisien.

Penelitian mengenai nilai perusahaan telah dilakukan oleh beberapa

peneliti, diantaranya Mardiyati, Ahmad, dan Putri (2012) menunjukkan bahwa

variabel profitabilitas berpengaruh positif dan signifikan terhadap nilai

perusahaan, variabel kebijakan dividen secara parsial memiliki pengaruh yang

tidak signifikan terhadap nilai perusahaan sedangkan kebijakan hutang

bepengaruh positif tetapi tidak signifikan terhadap nilai perusahaan. Dalam

penelitian Nurhayati (2013) juga menunjukkan bahwa variabel profitabilitas

berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan

kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan.

Hasil penelitian Wijaya dan Wibawa (2010), menunjukkan bahwa

keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh

positif terhadap nilai perusahaan. Menurut penelitian ini membagikan labanya

perusahaan. Sedangkan dalam penelitian Rakhimsyah dan Gunawan (2011)

menunjukkan bahwa kebijakan dividen berpengaruh negatif terhadap nilai

perusahaan, keputusan investasi berpengaruh positif terhadap nilai perusahaan,

dan keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan.

Dalam penelitian Hasnawati (2005) keputusan investasi berpengaruh

positif terhadap nilai perusahaan sebesar 12,25%, sisanya dipengaruhi oleh

faktor lain seperti keputusan pendanaan, kebijakan dividen, faktor eksternal

perusahaan seperti: tingkat inflasi, kurs mata uang, pertumbuhan ekonomi,

politik, dan psychology pasar. Berdasarkan berbagai hal yang telah diuraikan,

maka peneliti tertarik untuk melakukan sebuah penelitian mengenai :

“Pengaruh Pofitabilitas, Keputusan Investasi, Keputusan Pendanaan, dan

Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia”.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat

diidentifikasikan berbagai masalah, diantaranya yaitu :

1. Terdapat konflik antara pemilik perusahaan dengan manajer, dan dengan

penyedia dana sebagai kreditur.

2. Pemegang saham mengharapkan pengembalian dalam bentuk dividen,

sedangkan perusahaan mengharapkan pertumbuhan secara terus menerus

3. Manajer mengalami kesulitan dalam mengambil keputusan-keputusan

yang tepat di bidang keuangan.

4. Penelitian terdahulu menunjukkan hasil yang tidak konsisten terhadap

faktor-faktor yang menentukan nilai perusahaan.

C. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, penulis

tidak akan membahas terlalu jauh untuk menghindari meluasnya permasalahan

dalam penelitian ini. Oleh karena itu permasalahan dalam penelitian ini

dibatasi pada pengaruh profitabilitas, keputusan investasi, keputusan

pendanaan dan kebijakan dividen terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

D. Perumusan Masalah

Berdasarkan latar belakang di atas, permasalahan dalam penelitian ini

dirumuskan dalam pertanyaan penelitian sebagai berikut :

1. Bagaimana pengaruh profitabilitas yang diproksikan dengan ROA (Return

On Asset) terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2011-2013 ?

2. Bagaimana pengaruh keputusan investasi yang diproksikan dengan PER

(Price Earnings Ratio) terhadap nilai perusahaan pada perusahaan

3. Bagaimana pengaruh keputusan pendanaan yang diproksikan dengan DER

(Debt to Equity Ratio) terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013 ?

4. Bagaimana pengaruh kebijakan dividen yang diproksikan dengan DPR

(Dividend Payout Ratio) terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013 ?

E. Tujuan Penelitian

1. Untuk mengetahui pengaruh profitabilitas yang diproksikan dengan ROA

(Return On Asset) terhadap nilai perusahaan pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

2. Untuk mengetahui pengaruh keputusan investasi yang diproksikan dengan

PER (Price Earnings Ratio) terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

3. Untuk mengetahui pengaruh keputusan pendanaan yang diproksikan

dengan DER (Debt to Equity Ratio) terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2011-2013.

4. Untuk mengetahui pengaruh kebijakan dividen yang diproksikan dengan

DPR (Dividend Payout Ratio) terhadap nilai perusahaan pada perusahaan

F. Manfaat Penelitian 1. Bagi Investor

Memberikan kontribusi bagi investor untuk menambah kajian dan

pengetahuan mengenai faktor-faktor yang berpengaruh dalam

pengambilan keputusan investasi.

2. Bagi Manajer Keuangan

Penelitian ini diharapkan memberikan kontribusi bagi pihak

manajemen dalam mengambil keputusan investasi, keputusan pendanaan,

dan kebijakan dividen dalam rangka memaksimalkan nilai perusahaan.

3. Bagi Mahasiswa

Untuk menambah wawasan ilmu dalam bidang manajemen

keuangan, serta sebagai landasan bagi penelitian selanjutnya.

A. Kajian Teori

1. Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai

oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat

terhadap perusahaan setelah melalui suatu proses kegiatan selama

beberapa tahun, yaitu sejak perusahaaan tersebut didirikan sampai dengan

saat ini. Menurut Husnan (2013) nilai perusahaan atau juga disebut dengan

nilai pasar perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual.

Menurut Gitosudarmo dan Basri (2000) pengertian nilai

perusahaan adalah :

“Nilai perusahaan adalah nilai perusahaan saat ini dan nilai pada waktu dan uang yang akan datang, oleh karenanya perlu pertimbangan nilai waktu dan uang. Pertimbangan waktu dan uang dipergunakan untuk menilai pengeluaran atau pemasukan yang akan diterima di waktu yang akan datang, sedangkan evaluasi dan keputusan harus dilakukan sekarang (present value).”

Nilai perusahaan sangat penting karena dengan nilai perusahaan

yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga

pasar dari saham yang merupakan cerminan dari keputusan investasi,

Menurut Brigham & Ghapenski (1996) dalam Darminto (2010),

manajemen dalam mengelola aktiva secara efisien sebagai upaya

meningkatkan kinerja keuangan maupun nilai perusahaan. Salah satu tugas

mendasar dari manajer meningkatkan atau memaksimalkan nilai

perusahaan (value of the firm). Nilai perusahaan menunjukkan nilai

berbagai aset yang dimiliki perusahaan, termasuk surat-surat berharga

yang telah dikeluarkannya.

Pada penelitian yang dilakukan oleh Wijaya dan Wibawa (2010),

nilai perusahaan dapat dihitung menggunakan Price to Book Value (PBV).

Nilai pasar berbeda dari nilai buku. Jika nilai buku merupakan harga yang

dicatat pada nilai saham perusahaan, maka nilai pasar adalah harga saham

yang terjadi di pasar bursa tertentu yang terbentuk oleh permintaan dan

penawaran saham oleh para pelaku pasar. Rasio nilai pasar memberi

manajemen suatu indikasi tentang apa yang dipikirkan oleh investor

tentang kinerja masa lalu dan prospek perusahaan di masa depan

(Nurhayati, 2013).

Berdasarkan pendekatan konsep nilai pasar atau Price to Book

Value tersebut, harga saham dapat diketahui berada diatas atau dibawah

nilai bukunya. Pada dasarnya, membeli saham berarti membeli prospek

perusahaan. PBV yang tinggi akan membuat investor yakin atas prospek

perusahaan dimasa mendatang. Oleh karena itu keberadaan rasio PBV

sangat penting bagi para investor maupun calon investor untuk

2. Signalling Theory

Menurut Brigham dan Houston (2011) isyarat atau signal adalah

suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi

investor tentang bagaimana manajemen memandang prospek perusahaan.

Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh

manajemen untuk merealisasikan keinginan pemilik. Informasi yang

dikeluarkan oleh perusahaan merupakan hal yang penting, karena

pengaruhnya terhadap keputusan investasi pihak diluar perusahaan.

Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi

pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik

untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi

kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

Signalling theory menjelaskan mengapa perusahaan mempunyai

dorongan untuk memberikan informasi laporan keuangan pada pihak

eksternal. Dorongan perusahaan untuk memberikan informasi karena

terdapat asimetri informasi antara perusahaan dan pihak luar karena

perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek

yang akan datang daripada pihak luar (investor dan kreditur). Kurangnya

informasi bagi pihak luar mengenai perusahaan menyebabkan mereka

melindungi diri mereka dengan memberikan harga yang rendah untuk

perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan

mengurangi informasi asimetri. Salah satu cara untuk mengurangi

Signalling theory menyatakan pengeluaran investasi memberikan

sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang,

sehingga meningkatkan harga saham sebagai indikator nilai perusahaan

(Hasnawati, 2005). Peningkatan hutang juga dapat diartikan pihak luar

tentang kemampuan perusahaan untuk membayar kewajibannya di masa

yang akan datang atau risiko bisnis yang rendah, sehingga penambahan

hutang akan memberikan sinyal positif (Brigham dan Houston, 2011). Ini

karena perusahaan yang meningkatkan hutang dapat dipandang sebagai

perusahaan yang yakin dengan prospek perusahaan di masa yang akan

datang.

Kebijakan dividen sering dianggap sebagai sinyal bagi investor

dalam menilai baik buruknya perusahaan, hal ini disebabkan karena

kebijakan dividen dapat membawa pengaruh terhadap harga saham

perusahaan. Kenaikan jumlah dividen dianggap sebagai sinyal bahwa

manajemen perusahaan meramalkan laba yang baik di masa depan

(Brigham dan Houston, 2011). Penggunaan dividen sebagai isyarat berupa

pengumuman yang menyatakan bahwa suatu perusahaan telah

memutuskan untuk menaikkan dividen per lembar saham mungkin

diartikan oleh penanam modal sebagai sinyal yang baik, karena dividen per

saham yang lebih tinggi menujukkan bahwa perusahaan yakin arus kas

masa mendatang akan cukup besar untuk menanggung tingkat dividen

3. Profitabilitas

Profitabilitas menurut Sartono (1997) adalah kemampuan

perusahaan memperoleh laba dalam hubungan dengan penjualan, total

aktiva maupun modal sendiri. Rasio profitabilitas ini akan memberikan

gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin

tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik

perusahaan meningkat dengan semakin tingginya profitabilitas.

Profitabilitas perusahaan adalah tingkat keuntungan bersih yang

mampu diraih oleh perusahaan pada saat menjalankan operasinya

(Nurhayati, 2013). Menurut Weston dan Copeland (1997) profitabilitas

adalah sejauh mana perusahaan menghasilkan laba dari penjualan dan

investasi perusahaan. Brigham dan Houston (2011) mendefinisikan

profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaaan.

Rasio profitabilitas yaitu mengukur keberhasilan manajemen

sebagaimana ditunjukkan oleh laba yang dihasilkan oleh penjualan dan

investasi (Weston dan Brigham, 1991). Ada bermacam cara untuk

mengukur profitabilitas, yaitu:

a. Profit Margin

Profit margin adalah margin keuntungan yang ditentukan atas

harga penjualan. Margin keuntungan menunjukkan besar kecilnya laba

dibandingkan dengan harga penjualan. Profit margin menunjukkan

Profit margin =

b. Return on Asset (ROA)

Return on Asset (ROA) adalah perbandingan antara laba bersih

dengan total aktiva yang tertanam dalam perusahaan. ROA digunakan

untuk mengukur kemampuan perusahaan menghasilkan laba.

ROA =

c. Return on Equity (ROE)

ROE menunjukkan kemampuan perusahaan dalam memperoleh

laba atas penggunaan modal sendiri.

ROE =

d. Rentabilitas Ekonomi

Rentabilitas Ekonomi merupakan perbandingan antara laba

dengan total kekayaan yang dimilikinya.

RE =

Dalam penelitian ini rasio yang digunakan adalah return on asset

(ROA). Semakin tinggi ROA maka semakin tinggi kemampuan

perusahaan untuk menghasilkan keuntungan dan akan membuat

profitabilitas perusahaan tinggi. Nilai ROA yang tinggi akan memberikan

sinyal positif bagi investor bahwa perusahaan menghasilkan dalam kondisi

saham perusahaan dan akan meningkatkan harga saham sehingga nilai

perusahaan pun meningkat.

4. Keputusan Investasi

Investasi adalah penanaman modal untuk satu atau lebih aktiva

yang dimiliki dan biasanya berjangka waktu lama dengan harapan

mendapatkan keuntungan di masa yang akan datang. Keputusan

penanaman modal dapat dilakukan oleh perorangan atau lembaga baik

dalam jangka pendek maupun jangka panjang. Menurut Jogiyanto (2003),

investasi merupakan penundaan konsumsi sekarang untuk digunakan

didalam produksi yang efisien selama periode waktu tertentu, sedangkan

Tandelilin (2001) mengemukakan bahwa investasi adalah komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan

tujuan memperoleh keuntungan di masa datang.

Pihak yang melakukan investasi disebut investor. Investor pada

umumnya digolongkan menjadi dua yaitu:

a. Investor individual, terdiri dari individu-individu yang melakukan

aktivitas investasi.

b. Investor institusional, terdiri dari perusahaan-perusahaan asuransi,

lembaga penyimpanan dana (bank dan lembaga simpan pinjam),

Terdapat dua alternatif pilihan investasi yaitu investasi pada aktiva

riil dan investasi pada aktiva finansial. Karakteristik aktiva finansial

dibandingkan dengan aktiva riil adalah sebagai berikut:

a. Mudah diperjualbelikan (liquid).

b. Pemodal mempunyai berbagi pilihan investasi sesuai dengan

preferensi risiko mereka.

c. Nilainya dapat berubah dengan cepat sesuai dengan kondisi ekonomi

makro dan mikro.

d. Memiliki pasar dan regulasi kredit.

Keputusan investasi menyangkut harapan terhadap hasil

keuntungan yang diperoleh perusahaan di masa yang akan datang.

Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga

keputusan yang diambil harus dipertimbangkan dengan baik, karena

mempunyai konsekuensi berjangka panjang pula. Fama (1978) dalam

Hasnawati (2005) menyatakan bahwa nilai perusahaaan semata-mata

ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan

bahwa keputusan investasi itu penting karena untuk mencapai tujuan

perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan.

Keputusan investasi merupakan keputusan yang menyangkut

keputusan dalam pendanaan yang berasal dari dalam maupun dari luar

perusahaan pada berbagai bentuk investasi. Keputusan investasi dapat

dikelompokkan kedalam investasi jangka pendek seperti investasi kedalam

investasi jangka panjang dalam bentuk tanah, gedung, kendaraan, mesin,

peralatan produksi, dan aktiva tetap lainnya. Aktiva jangka pendek

didefinisikan sebagai aktiva dengan jangka waktu kurang dari satu tahun

atau kurang dari satu siklus bisnis, dana yang diinvestasikan pada aktiva

jangka pendek diharapkan akan diterima kembali dalam waktu dekat atau

kurang dari satu tahun dan diterima sekaligus. Sedangkan aktiva jangka

panjang didefinisikan sebagai aktiva dengan jangka waktu lebih dari satu

tahun, dana yang ditanamkan pada aktiva jangka panjang akan diterima

kembali dalam waktu lebih dari satu tahun dan kembalinya secara

bertahap.

Keputusan investasi yang tepat akan dapat menghasilkan kinerja

yang optimal sehingga memberikan suatu sinyal positif kepada investor

yang akan meningkatkan harga saham dan nilai perusahaan. Ini sesuai

dengan pernyataan signaling teory yang menyatakan pengeluaran investasi

memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang

akan datang, sehingga meningkatkan harga saham sebagai indikator nilai

perusahaan.

Dalam penelitian ini menggunakan proksi Price Earnings Ratio

(PER) yang merupakan indikasi penilaian pasar modal terhadap

kemampuan perusahaan dalam menghasilkan laba/keuntungan potensial

perusahaan di masa datang. Rasio ini menunjukkan seberapa banyak

investor bersedia membayar untuk setiap laba yang dilaporkan (Brigham

harga saham tersebut akan semakin mahal terhadap pendapatan bersih per

sahamnya. PER juga merupakan rasio yang menunjukkan tingkat

pertumbuhan perusahaan. PER yang tinggi menunjukkan prospek

pertumbuhan perusahaan yang bagus dan risikonya rendah.

5. Keputusan Pendanaan

Keputusan pendanaan dapat diartikan sebagai keputusan yang

menyangkut struktur keuangan perusahaan (financial structure). Struktur

keuangan perusahaan merupakan komposisi dari keputusan pendanaan

yang meliputi hutang jangka pendek, hutang jangka panjang dan modal

sendiri. Setiap perusahaan akan mengharapkan adanya struktur modal

optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan

(value of the firm) dan meminimalkan biaya modal (cost of capital).

Keputusan pendanaan didefinisikan sebagai keputusan yang

menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber

pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu

pendanaan internal dan pendanaan eksternal. Pendanaan internal dapat

diperoleh dari sumber laba ditahan dan depresiasi, sedangkan pendanaan

eksternal dapat diperoleh para kreditur atau yang disebut dengan hutang

dari pemilik, peserta, atau pengambil bagian dalam perusahaan atau yang

disebut sebagai modal. Proporsi atau bauran dari penggunaan modal

sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut

Prinsip manajemen perusahaan menuntut agar baik dalam

memperoleh maupun menggunakan dana harus didasarkan pada efisiensi

dan efektifitas. Efisiensi penggunaan dana berarti bahwa setiap rupiah

dana yang ditanamkan dalam aktiva harus dapat digunakan seefisien

mungkin untuk menghasilkan tingkat keuntungan investasi yang

maksimal. Fungsi penggunaan dana meliputi perencanaan dan

pengendalian penggunaan aktiva dalam aktiva lancar maupun aktiva tetap.

Pengalokasian dana harus didasarkan pada perencanaan yang tepat, agar

dana yang mengganggur menjadi kecil. Efisiensi penggunaan dana secara

langsung dan tidak langsung akan menentukan besar kecilnya tingkat

keuntungan yang dihasilkan dari investasi.

Terdapat beberapa teori yang berkenaan dengan struktur modal,

diantaranya yaitu trade-off theory, pecking order theory, signalling theory

dan agency approach.

a. Trade-off theory

Trade-off theory menyatakan bahwa perusahaan menukar manfaat

pajak dari pendanaan utang dengan masalah yang ditimbulkan oleh

potensi kebangkrutan (Brigham dan Houston, 2011). Esensi trade-off

theory dalam struktur modal adalah menyeimbangkan manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh

manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila

pengorbanan karena penggunaan hutang sudah lebih besar, maka

mempertimbangkan berbagai faktor seperti corporate tax, biaya

kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu

perusahaan memilih suatu struktur modal tertentu (Husnan, 2013).

Kesimpulan trade-off theory adalah penggunaan hutang akan

meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu.

Walaupun model ini tidak dapat menentukan secara tepat struktur

modal yang optimal, namun model tersebut memberikan kontribusi

penting yaitu:

1) Perusahaan yang memiliki aktiva yang tinggi, sebaiknya

menggunakan sedikit hutang.

2) Perusahaan yang membayar pajak tinggi sebaiknya lebih

banyak menggunakan hutang dibandingkan dengan perusahaan

yang membayar pajak rendah.

b. Pecking Order Theory

Pecking Order Theory menetapkan suatu urutan keputusan

pendanaan dimana manajer pertama kali akan memilih untuk

menggunakan laba ditahan, hutang dan penerbitan saham sebagai

pilihan terakhir (Hanafi, 2004). Myers (1984) dalam Husnan (2013)

mengemukakan argumentasi mengenai adanya kecenderungan suatu

perusahaan untuk menentukan pemilihan sumber pendanaan yang

berdasarkan pada pecking order theory. Teori ini disebut pecking order

hierarki sumber dana yang paling disukai. Secara ringkas teori tersebut

menyatakan bahwa:

a. Perusahaan menyukai internal financing (pendanaan dari hasil

operasi perusahaan).

b. Apabila perusahaan memerlukan pendanaan dari luar (eksternal

financing), maka perusahaan akan menerbitkan sekuritas yang

paling aman terlebih dahulu, yaitu dimulai dengan penerbitan

obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik

opsi (seperti obligasi konversi), baru akhirnya apabila masih

belum mencukupi, saham baru diterbitkan.

c. Signalling theory

Signalling theory menjelaskan bahwa perusahaan yang

meningkatkan hutang dapat dipandang sebagai perusahaan yang yakin

dengan prospek perusahaan di masa yang akan datang. Peningkatan

hutang juga dapat diartikan pihak luar tentang kemampuan perusahaan

untuk membayar kewajibannya di masa yang akan datang atau risiko

bisnis yang rendah, sehingga penambahan hutang akan memberikan

sinyal positif (Brigham dan Houston, 2011).

d. Agency Approach

Menurut agency approach penggunaan hutang adalah salah satu

cara untuk mengurangi konflik keagenan yang terjadi antara pemegang

saham dengan manajer. Konflik keagenan mungkin terjadi ketika

mendukung operasi utama perusahaan. Manajer sering kali

menggunakan kelebihan kas ini untuk mendanai fasilitas-fasilitas

untuk kepentingan mereka sendiri. Bahkan tidak tertutup kemungkinan

para manajer melakukan investasi walaupun investasi tersebut tidak

dapat memaksimalkan nilai pemegang saham. Pendanaan dengan

hutang diharapkan dapat mengurangi keinginan manajer untuk

menggunakan free cash flow dan memberikan dampak disiplin pada

manajer. Penggunaan hutang akan memaksa manajer untuk

menghemat kas dengan menghilangkan pengeluaran yang tidak

diperlukan.

Menurut Myers perusahaan lebih menyukai penggunaan pendanaan

dari modal internal, yaitu dana yang berasal dari aliran kas dan laba

ditahan. Dana internal lebih disukai karena memungkinkan perushaan

untuk tidak memperoleh sorotan dari publik akibat penerbitan saham baru.

Dana eksternal lebih disukai dalam bentuk hutang daripada penerbitan

saham baru karena dua alasan yaitu pertimbangan biaya emisi, dimana

biaya emisi obligasi lebih murah dibandingkan biaya emisi saham baru.

Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga

saham lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa

penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh

pemodal.

Keputusan pendanaan berkaitan dengan pemilihan sumber dana

mempengaruhi nilai perusahaan. Keputusan pendanaan dalam penelitian

ini dikonfirmasikan melalui Debt to Equity Ratio (DER). Rasio ini

menunjukkan perbandingan antara pembiayaan dan pendanaan melalui

hutang dengan pendanaan melalui ekuitas.

6. Kebijakan Dividen

Dividen adalah proporsi pembagian laba yang diperoleh

perusahaan yang dibagikan kepada para pemegang saham perusahaan.

Apabila perusahaan penerbit saham mampu menghasilkan laba yang besar

maka ada kemungkinan pemegang sahamnya akan menikmati keuntungan

dalam bentuk dividen yang besar pula. Dividen diartikan sebagai

pembagian laba kepada para pemegang saham perusahaan sebanding

dengan jumlah saham yang dipegang oleh masing-masing pemilik.

Kebijakan dividen adalah merupakan keputusan yang berkaitan

dengan penggunaan laba yang menjadi hak para pemegang saham dan laba

tersebut dapat dibagi sebagai dividen atau laba yang ditahan untuk

diinvestasikan kembali (Husnan, 2013). Kebijakan dividen optimal adalah

kebijakan dividen yang menghasilkan keseimbangan antara dividen saat

ini, pertumbuhan di masa depan, dan memaksimalkan harga saham

perusahaan (Brigham dan Houston, 2011).

Dalam kebijakan dividen terdapat trade off dan merupakan pilihan

yang tidak mudah antara membagikan laba sebagai dividen atau

sebagai dividen maka tingkat pertumbuhan akan berkurang dan berdampak

negatif terhadap saham. Disisi lain, apabila perusahaan tidak membagikan

dividen maka pasar akan memberikan sinyal negatif kepada prospek

perusahaan. Peningkatan dividen memberikan sinyal perubahan yang

menguntungkan pada harapan manajer dan penurunan dividen

menunjukkan pandangan pesimis prospek perusahaan dimasa yang akan

datang.

Kebijakan dividen berkaitan dengan kebijakan mengenai seberapa

besar laba yang diperoleh perusahaan akan didistribusikan kepada

pemegang saham (Sofyaningsih dan Hardiningsih, 2011). Menurut Keown

(2004), rasio pembayaran dividen adalah jumlah dividen yang dibayarkan

relatif terhadap pendapatan bersih perusahaan atau pendapatan tiap lembar.

Menurut Brigham dan Houston (2011), rasio pembayaran dividen adalah

persentase laba dibayarkan kepada para pemegang saham dalam bentuk

kas.

Keputusan dividen menyangkut keputusan tentang penggunaan

laba yang menjadi hak para pemegang saham. Dividen yang dibagikan

dapat berupa dividen tunai (cash dividend) atau dividen dalam bentuk

saham (stock dividen). Dividen tunai umumnya dibagikan secara reguler,

baik triwulanan, semesteran atau tahunan.

Kebijakan dividen dalam penelitian ini dikonfirmasi dalam bentuk

Dividend Payout Ratio (DPR). Dividend payout ratio adalah perbandingan

Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah

laba yang akan dibagi dalam bentuk dividen kas dan laba yang ditahan

sebagai sumber pendanaan. Dividen yang dibagikan perusahaan ditentukan

oleh para pemegang saham pada saat berlangsungnya RUPS (Rapat

Umum Pemegang Saham).

a. Teori Kebijakan Dividen

Beberapa teori mengenai kebijakan dividen diantaranya : teori

dividen irrelevan, teori bird in the hand, teori information content of

dividend, dan teori clientele effect .

1) Teori Dividen Irrelevan

Miller dan Modligiani mengemukakan teori bahwa

kebijakan dividen tidak mempunyai pengaruh terhadap nilai

perusahaan karena rasio pembayaran dividen hanyalah rincian

dan tidak mempengaruhi kesejahteraan pemegang saham. Nilai

suatu perusahaan hanya bergantung pada laba yang dihasilkan

oleh asetnya, bukan pada bagaimana laba itu dipecah antara

dividen dan laba ditahan (Brigham dan Houston, 2011).

2) Teori Bird in the Hand

Menurut teori bird in the hand, pemegang saham lebih

menyukai dividen tinggi dibandingkan dengan dividen yang

Teori ini mengasumsikan bahwa dividen lebih pasti daripada

pendapatan modal.

3) Teori Information Content of Dividend

Menurut teori information content of dividend, investor

akan melihat kenaikan dividen sebagai sinyal positif atas

prospek perusahaan di masa depan. Karena pembayaran

dividen ini dapat mengurangi ketidakpastian dan mengurangi

konflik keagenan antara manajer dan pemegang saham.

4) Clientele effect

Clientele effect adalah kecenderungan perusahaan untuk

menarik jenis investor yang menyukai kebijakan dividennya.

Miller dan Modigliani menyatakan bahwa suatu perusahaan

menetapkan kebijakan pembagian dividen khusus, yang

selanjutnya menarik sekumpulan peminat atau clientele yang

terdiri dari para investor yang menyukai kebijakan dividen khusus

tersebut.

b. Langkah-langkah Pembayaran Dividen

Langkah-langkah atau prosedur pembayaran dividen adalah

pengumuman emiten atas dividen yang akan dibayarkan kepada

pemegang saham yang disebut juga dengan pengumuman dividen.

Adapun rincian tanggal-tanggal yang perlu diperhatikan dalam

1) Tanggal pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal yang mana

secara resmi diumumkan oleh emiten tentang bentuk dan

besarnya serta jadwal pembayaran dividen yang akan

dilakukan. Pengumuman ini biasanya untuk pembagian dividen

reguler. Isi pengumuman tersebut menyampaikan hal-hal yang

dixoanggap penting yakni: tanggal pencatatan, tanggal

pembayaran, besarnya dividen kas per lembar.

2) Tanggal pencatatan (date of record)

Pada tanggal ini perusahaan melakukan pencatatan

nama-nama pemegang saham. Para pemilik saham yang terdaftar

pada daftar pemegang saham tersebut diberikan hak, sedangkan

pemegang saham yang tidak terdaftar pada tanggal pencatatan

tidak diberikan hak untuk memperoleh dividen.

3) Tanggal cum-dividend

Tanggal ini merupakan tanggal hari terakhir perdagangan

saham yang masih melekat hak untuk mendapatkan dividen

baik dividen tunai maupun dividen saham

4) Tanggal ex-dividend

Tanggal perdagangan saham tersebut sudah tidak melekat

lagi hal untuk memperoleh dividen. Jadi jika investor membeli

tidak dapat mendaftarkan namanya untuk mendapatkan

dividen.

5) Tanggal pembayaran (payment date)

Tanggal ini merupakan saat pembayaran dividen oleh

perusahaan kepada para pemegang saham yang mempunyai hak

atas dividen. Jadi pada tanggal tersebut,para investor sudah

dapat mengambil dividen sesuai dengan bentuk dividen yang

diumumkan oleh emiten.

B. Penelitian yang Relevan

1. Hasnawati (2005) melakukan penelitian tentang “Dampak Set Peluang

Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta”. Hasil

penelitian tersebut menunjukkan bahwa keputusan investasi berpengaruh

positif terhadap nilai perusahaan. Keputusan investasi ini lebih kuat

dibentuk oleh indikator-indikator peluang investasi di masa yang akan

datang dibandingkan dengan komposisi asset dalam perusahaan.

2. Wijaya dan Wibawa (2010) melakukan penelitian dengan judul “Pengaruh

Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen

Terhadap Nilai Perusahaan”. Penelitian ini bertujuan untuk mengetahui

apakah keputusan investasi, keputusan pendanaan dan kebijakan dividen

berpengaruh positif terhadap nilai perusahaan. Hasil penelitian ini

kebijakan dividen secara parsial dan simultan berpengaruh positif terhadap

nilai perusahaan.

3. Rakhimsyah dan Gunawan (2011) melakukan penelitian tentang

“Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan

Dividen, dan Tingkat Suku Bunga Terhadap Nilai Perusahaan”. Hasil

penelitian ini menunjukkan bahwa keputusan investasi berpengaruh positif

terhadap nilai perusahaan, keputusan pendanaan tidak berpengaruh

terhadap nilai perusahaan dan kebijakan dividen berpengaruh negatif

terhadap nilai perusahaan.

4. Mardiyati, Ahmad, dan Putri (2012) melakukan penelitian tentang

“Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas

Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di BEI”. Hasil

penelitian tersebut menunjukkan bahwa kebijakan dividen secara parsial

memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan,

kebijakan hutang bepengaruh positif tetapi tidak signifikan terhadap nilai

perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai

perusahaan.

5. Nurhayati (2013) melakukan penelitian dengan judul “Profitabilitas,

Likuiditas, dan Ukuran Perusahaan Pengaruhnya Terhadap Kebijakan

Dividen dan Nilai Perusahaan Sektor Non Jasa”. Hasil penelitian ini

menunjukkan bahwa variabel profitabilitas berpengaruh positif dan

signifikan terhadap kebijakan dividen dan nilai perusahaan sedangkan

C. Kerangka Berfikir

1. Pengaruh profitabilitas terhadap nilai perusahaan

Profitabilitas adalah kemampuan perusahaan untuk memperoleh

laba. Laba diperoleh perusahaan berasal dari penjualan dan investasi yang

dilakukan perusahaan. Profitabilitas juga merupakan gambaran kinerja

manajemen dalam mengelola perusahaan. Profitabilitas perusahaan dapat

dihitung menggunakan ROA (return on asset), dengan membagi laba

bersih setelah pajak (earnings after tax) dengan total aset.

Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan

untuk menghasilkan keuntungan dan akan membuat profitabilitas

perusahaan tinggi. Profitabilitas yang tinggi akan memberikan sinyal

positif bagi investor bahwa perusahaan berada dalam kondisi yang

menguntungkan. Hal ini menjadi daya tarik investor untuk memiliki saham

perusahaan. Permintaan saham yang tinggi akan membuat para investor

menghargai nilai saham lebih besar dari pada nilai yang tercatat pada

neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai perusahaan

pun tinggi. Dengan demikian maka profitabilitas memiliki pengaruh

positif terhadap nilai perusahaan.

2. Pengaruh keputusan investasi terhadap nilai perusahaan

Keputusan investasi adalah keputusan penanaman modal berjangka

waktu lama yang menyangkut harapan terhadap hasil keuntungan yang

diperoleh perusahaan di masa yang akan datang. Keputusan investasi

diambil harus dipertimbangkan dengan baik, karena mempunyai risiko

berjangka panjang pula.

Signaling teory menjelaskan bahwa pengeluaran investasi

memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang

akan datang, sehingga meningkatkan harga saham sebagai indikator nilai

perusahaan. Keputusan investasi dalam penelitian ini diproksikan dengan

Price Earnings Ratio (PER). PER yang tinggi menunjukkan investasi

perusahaan yang bagus dan prospek pertumbuhan perusahaan yang bagus

sehingga para investor akan tertarik. Permintaan saham yang tinggi akan

membuat para investor menghargai nilai saham lebih besar dari pada nilai

yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi

dan nilai perusahaan pun tinggi. Dengan demikian maka keputusan

investasi memiliki pengaruh positif terhadap nilai perusahaan.

3. Pengaruh keputusan pendanaan terhadap nilai perusahaan

Keputusan pendanaan didefinisikan sebagai keputusan yang

menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber

pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu

pendanaan internal dan pendanaan eksternal. Setiap perusahaan akan

mengharapkan adanya struktur modal optimal, yaitu struktur modal yang

dapat memaksimalkan nilai perusahaan (value of the firm) dan

meminimalkan biaya modal (cost of capital).

Menurut pecking order theory, dana eksternal lebih disukai dalam

pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah

dibandingkan biaya emisi saham baru. Hal ini disebabkan karena

penerbitan saham baru akan menurunkan harga saham lama. Alasan kedua

adalah adanya kekhawatiran manajer bahwa penerbitan saham baru dapat

ditafsirkan sebagai kabar buruk oleh pemodal yang mengakibatkan

menurunnya nilai perusahaan.

Manajer dapat menggunakan hutang sebagai sinyal yang lebih

terpercaya untuk para investor. Ini karena perusahaan yang meningkatkan

hutang dapat dipandang sebagai perusahaan yang yakin dengan prospek

perusahaan di masa yang akan datang. Jadi penggunaan hutang merupakan

tanda atau sinyal positif dari perusahaan yang dapat membuat para

investor menghargai nilai saham lebih besar dari pada nilai yang tercatat

pada neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai

perusahaan pun tinggi. meningkatkan nilai perusahaan. Dengan demikian

maka keputusan pendanaan memiliki pengaruh positif terhadap nilai

perusahaan.

4. Pengaruh kebijakan dividen terhadap nilai perusahaan

Pada dasarnya, laba bersih perusahaan dapat dibagikan kepada

pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan

untuk membiayai investasi perusahaan. Kebijakan dividen berkaitan

dengan kebijakan mengenai seberapa besar laba yang diperoleh

perusahaan akan didistribusikan kepada pemegang saham (Sofyaningsih

membuktikan bahwa kebijakan dividen mempengaruhi nilai perusahaan

secara positif.

Menurut teori information content of dividend, investor akan

melihat kenaikan dividen sebagai sinyal positif atas prospek perusahaan di

masa depan. Pembagian dividen memberikan sinyal perubahan yang

menguntungkan pada harapan manajer dan penurunan dividen

menunjukkan pandangan pesimis prospek perusahaan dimasa yang akan

datang.

Perusahaan yang dapat memberikan dividen tinggi juga akan

mendapatkan nilai kepercayaan yang tinggi dari para investor, karena

investor lebih menyukai kepastian tentang returns investasinya dan

mengantisipasi risiko ketidakpastian tentang kebangkrutan perusahaan.

Dividen yang tinggi akan membuat para investor tertarik sehingga

meningkatkan permintaan saham. Permintaan saham yang tinggi akan

membuat para investor menghargai nilai saham lebih besar dari pada nilai

yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi

dan nilai perusahaan pun tinggi. Dengan demikian maka kebijakan dividen

D. Paradigma Penelitian

Berdasarkan kerangka berfikir di atas, maka dapat digambarkan paradigma penelitian sebagai berikut :

Gambar 1.

Paradigma Penelitian

Keterangan :

= Pengaruh masing-masing variabel independen terhadap variabel dependen (Uji t hitung)

E. Hipotesis

Hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai

berikut :

1. Ha1 = Terdapat pengaruh positif profitabilitas yang diproksikan dengan

ROA (Return On Asset) terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013. t3

t1 KEPUTUSAN INVESTASI

KEPUTUSAN PENDANAAN

KEBIJAKAN DIVIDEN

NILAI PERUSAHAAN PROFITABILITAS

t2

2. Ha2 = Terdapat pengaruh positif pengaruh keputusan investasi yang

diproksikan dengan PER (Price Earnings Ratio) terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2011-2013.

3. Ha3 = Terdapat pengaruh positif keputusan pendanaan yang diproksikan

dengan DER (Debt to Equity Ratio) terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2011-2013.

4. Ha4 = Terdapat pengaruh positif kebijakan dividen yang diproksikan

dengan DPR (Dividend Payout Ratio) terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

A. Desain Penelitian

Penelitian ini dikategorikan sebagai penelitian ex post facto. Penelitian

ex post facto adalah suatu penelitian yang dilakukan untuk meneliti peristiwa

yang telah terjadi dan kemudian merunut ke belakang untuk mengetahui

faktor-faktor yang dapat menimbulkan kejadian tersebut (Sugiyono, 1997).

Sesuai dengan tingkat eksplanasi (level of explanation), maka

penelitian ini dikategorikan sebagai penelitian asosiatif. Penelitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih (Sugiyono, 2009). Berdasar jenis datanya, penelitian ini

dikategorikan sebagai penelitian kuantitatif yaitu penelitian yang datanya

berbentuk angka-angka.

B. Definisi Operasional Variabel

Berdasarkan pokok masalah dan hipotesis yang diuji maka variabel

yang akan dianalisis dalam penelitian ini adalah:

1. Variabel dependen (Y)

Variabel dependen (variabel terikat) adalah variabel yang

dipengaruhi oleh variabel independen. Dalam penelitian ini variabel

dependennya adalah nilai perusahaan. Mengacu pada penelitian yang

dari perbandingan antara harga pasar per lembar saham dengan nilai buku

per lembar saham. Nilai perusahaan dalam penelitian ini dikonfirmasikan

melalui Price to Book Value (PBV). PBV mengukur nilai yang diberikan

pasar kepada manajemen dan organisasi perusahaan sebagai sebuah

perusahaan yang terus tumbuh (Brigham dan Houston, 2011).

Price to Book Value =

Variabel independen (variabel bebas) adalah variabel yang diduga

berpengaruh terhadap variabel dependen. Dalam penelitian ini variabel

independennya adalah sebagai berikut:

a. Profitabilitas

Rasio profitabilitas dalam penelitian ini adalah Return on Asset.

Return on Asset (ROA) adalah perbandingan antara laba bersih

dengan total aktiva yang tertanam dalam perusahaan.

ROA = 100%

Keputusan investasi adalah keputusan yang menyangkut

harapan terhadap hasil keuntungan yang diperoleh perusahaan di masa

yang akan datang. Dalam penelitian ini menggunakan rasio Price

closing price dengan laba per lembar saham (earnings per share).

PER dirumuskan dengan (Brigham dan Houston, 2011) :

Price Earnings Ratio =

Saham

Keputusan pendanaan didefinisikan sebagai keputusan yang

menyangkut komposisi pendanaan yang dipilih oleh perusahaan

(Hasnawati, 2005). Keputusan pendanaan dalam penelitian ini

dikonfirmasikan melalui Debt to Equity Ratio (DER). Rasio ini

menunjukkan perbandingan antara pembiayaan dan pendanaan melalui

hutang dengan pendanaan melalui ekuitas (Wijaya dan Wibawa, 2010).

Debt to Equity Ratio = 100%

Kebijakan dividen adalah keputusan tentang seberapa banyak

laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan

untuk diinvestasikan kembali dalam perusahaan (Brigham dan

Houston, 2011). Kebijakan dividen dalam penelitian ini dikonfirmasi

dalam bentuk Dividend Payout Ratio (DPR).

Dividend Payout Ratio =

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2009). Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar

dalam Bursa Efek Indonesia (BEI) periode 2011-2013.

Sampel merupakan bagian dari populasi yang digunakan sebagai objek

penelitian. Dalam penelitian ini, sampel ditentukan dengan menggunakan

metode purposive sampling. Metode sampling tersebut membatasi pemilihan

sampel berdasarkan kriteria tertentu. Adapun kriteria perusahaan yang

dijadikan sampel dalam penelitian ini adalah :

1. Perusahaan yang termasuk dalam kelompok industri manufaktur yang

terdaftar di BEI dan mempublikasikan laporan keuangan berturut-turut

dari tahun 2011-2013.

2. Perusahaan manufaktur yang memiliki laba positif selama periode

2011-2013.

3. Perusahaan manufaktur yang membagikan dividen kas selama periode

penelitian periode penelitian ini selama tahun 2011-2013.

4. Perusahaan manufaktur yang mempunyai data lengkap yang dibutuhkan

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang tidak secara langsung diberikan kepada

pengumpul data. Data penelitian diambil dari laporan tahunan perusahaan

yang telah diaudit dan dipublikasikan. Data diperoleh antara lain dari:

1. Bursa Efek Indonesia, www.idx.co.id

2. ICMD (Indonesian Capital Market Directory)

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

teknik dokumentasi. Teknik ini dilakukan dengan mengumpulkan data antara

lain dari PT. Bursa Efek Indonesia, Indonesian Capital Market Directory

(ICMD), jurnal-jurnal, artikel, tulisan-tulisan ilmiah dan catatan lain dari

media cetak maupun elektronik.

F. Teknik Analisis Data 1. Uji Asumsi Klasik

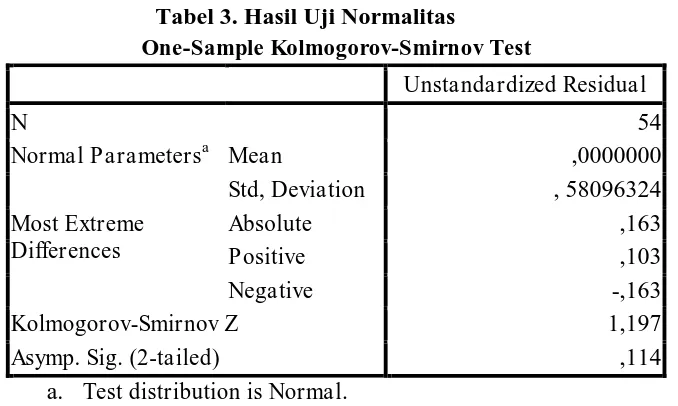

a. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model

regresi, variabel independen dan variabel dependen keduanya

memiliki distribusi normal atau tidak (Ghozali, 2009). Uji normalitas

program komputer SPSS. Prosedur uji normalitas data adalah sebagai

berikut:

1) Meregresi fungsi empirik, dan diperoreh nilai residual.

2) Menganalisis nilai residual dengan metode uji one-sample

Kolmogorov-Smirnov

3) Kesimpulan: apabila nilai Asymp. Sig (2 tailed) > 0,05 atau 5%

maka residual berdistribusi normal.

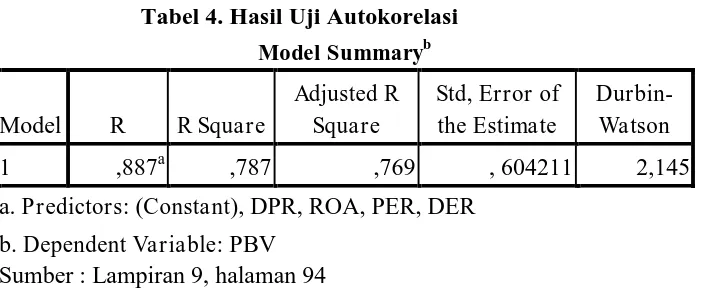

b. Autokorelasi

Autokorelasi berarti terjadi korelasi antara anggota sampel yang

diurutkan berdasarkan waktu. Uji autokorelasi bertujuan menguji

apakah dalam suatu model regresi linear ada korelasi antar kesalahan

pengganggu (residual) pada periode t dengan kesalahan pada periode

t-1 (sebelumnya) (Ghozali, 2009). Penyimpangan ini biasanya muncul

pada observasi yang menggunakan data time series. Konsekuensinya,

varians sampel tidak dapat menggambarkan varians populasinya.

Model regresi tidak dapat untuk menaksir nilai variabel dependen pada

nilai variabel independen tertentu. Untuk menganalisis adanya

autokorelasi dipakai uji Durbin-Watson. Pengaruh autokorelasi yang

terdapat dalam suatu model regresi dihilangkan dengan memasukkan

lagi variabel dependennya.

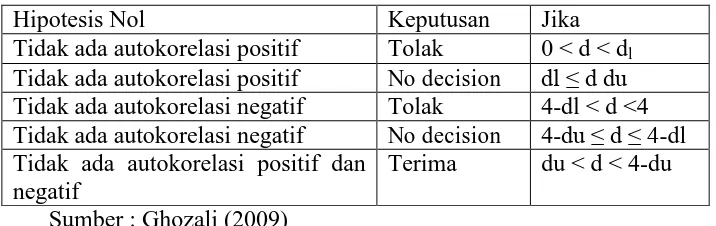

Statistik Durbin Watson dapat menghasilkan nilai antara 0-4.

statistik dengan nilai tabel dL dan dU pada jumlah n pengamatan.

Pengambilan keputusan ada tidaknya autokorelasi berdasarkan pada

ketentuan :

Tabel 1. Durbin Watson d test : Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d du

Tidak ada autokorelasi negatif Tolak 4-dl < d <4 Tidak ada autokorelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi positif dan

negatif

Terima du < d < 4-du

Sumber : Ghozali (2009)

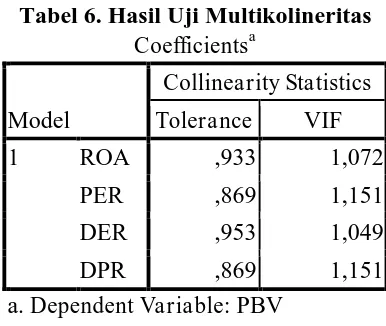

c. Uji Multikolinieritas

Uji ini dilakukan sebagai syarat digunakannya analisis regresi

linier berganda, yaitu untuk mengetahui ada tidaknya hubungan antar

variabel independen. Uji multikolinieritas dilakukan dengan melihat

nilai tolerance dan Variance Inflation Factor (VIF). Jika nilai

tolerance di atas 0,1 dan nilai VIF dibawah 10, maka antar variabel

independen tidak terjadi multikolinieritas.

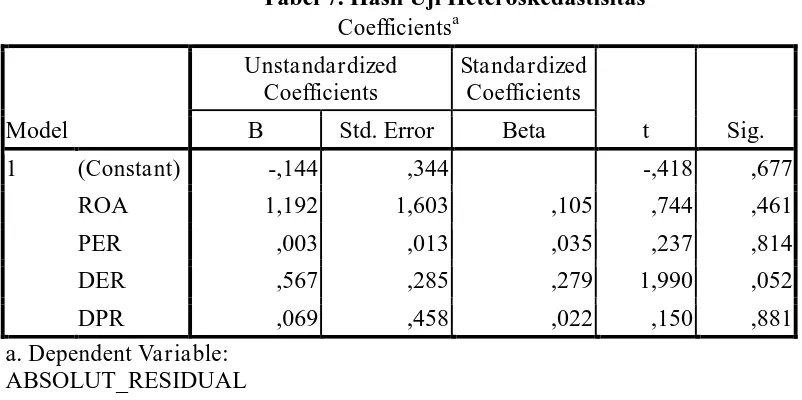

d. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dalam sebuah model

regresi dengan tujuan bahwa apabila suatu regresi tersebut terjadi

ketidaksamaan varians dari residual dan pengamatan. Jika varian dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut